Аудиторский контроль

КОНТРОЛЬНО-АУДИТОРСЬКИЙ ПРОЦЕС ТА ЙОГО СТАДРЖРЗ

Змiст контрольно-аудиторського процесу

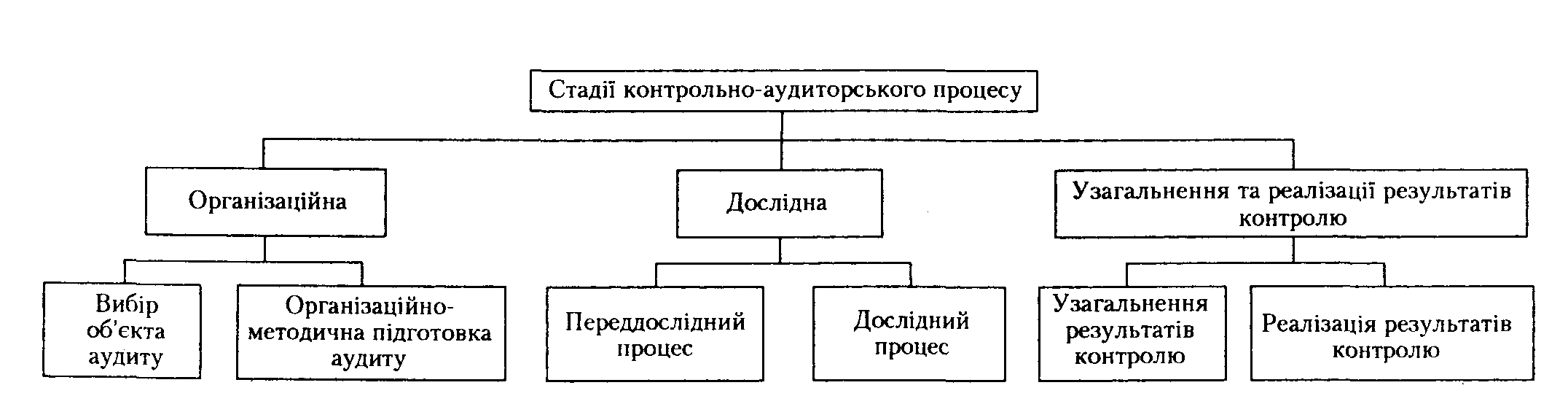

Фiнансово-господарський контроль i аудит в усiх ланках народного господарства, насамперед у його основнiй ланцi тАФ пiдприiмствi, здiйснюiться проведенням ревiзiй тематичних, вибiркових, суцiльних, аудиту та iнших контрольних переВнвiрок за допомогою певних прийомiв. Сукупнiсть органiзацiйВнних, методичних i технiчних прийомiв, здiйснюваних за доВнпомогою певних процедур, становить контрольно-аудиторсьВнкий процес. Усякий динамiчний процес, пов'язаний iз викоВнристанням засобiв i предметiв працi, а також самоi працi, складаiться з органiзацiйноi, технологiчноi та завершальноi стадiй. Щодо контрольно-аудиторського процесу такими стадiями i: органiзацiйна, дослiдна, узагальнення та реалiВнзацii результатiв контролю. Органiзовують i безпосередньо здiйснюють цей процес контрольно-аудиторськi пiдроздiли, якi i в структурi органiв управлiння, на якi покладено контВнрольнi функцii на пiдприiмствах. Незалежний фiнансово-господарський контроль проводиться аудиторськими фiрВнмами.

Принципову схему змiсту контрольно-аудиторського проВнцесу подано на рис. 6.1.

Органiзацiйна стадiя включаi в себе вибiр об'iкта аудиВнту i органiзацiйно-методичну пiдготовку.

Вибiр об'iкта аудиту полягаi у встановленнi першочерВнговостi об'iкта перевiрки, тобто пiдприiмства, яке в планi проведення аудиту за тривалiстю мiжревiзiйного перiоду повинно пiдлягати комплексному аудиту або контрольнiй перевiрцi, окремi показники його дiяльностi (невиконання державного замовлення, нерентабельна робота, незабезпеченВння збереження цiнностей та iн.) зумовлюють потребу у неВнвiдкладних контрольних дiях. Виходячи з характеру дiяльВнностi пiдприiмства, змiсту контролю, визначають потребу в спецiалiстах, яких слiд залучити з апарату пiдприiмства при внутрiшньому аудитi для виконання контрольно-аудиторсьВнкого процесу, тобто формують бригаду контроль' "' цього видаiться органiзацiйно-розпорядчий документ - наказ, розпорядження керiвника органiзацii. У цьому документi вказують найменування пiдприiмства, яке контролюють, вид аудиту, перiод, за який перевiряють дiяльнiсть його, прiзвиВнще, iм'я та по батьковi, посаду кожного члена аудиторськоi бригади, визначають ii керiвника, строк проведення аудиту. Керiвником аудиторськоi бригади, як правило, призначають працiвника контрольно-аудиторськоi служби, який маi спеВнцiальну освiту i практичний досвiд контрольноi роботи.

Органiзацiйно-методична пiдготовка аудиту починаiться з вивчення стану економiки об'iкта аудиту. Бригада аудитоВнрiв до виiзду на об'iкт контролю вивчаi плани виробничоi i фiнансово-господарськоi дiяльностi пiдприiмства та викоВннання iх за пiдконтрольний перiод. Для цього як джерела iнформацii використовують виробничо-фiнансовий план (бiзВннес-план) економiчного i соцiального розвитку, рiчну i перiоВндичну бухгалтерську i статистичну звiтнiсть, акт попередньоi перевiрки та рiшення по нiй. документи тематичних перевiВнрок, обстежень, рiзних службових розслiдувань i прийнятих за ними рiшень. Аналiзують фiнансовий стан пiдприiмства, збереження його власностi, розрахунково-кредитнi вiдносиВнни, платоспроможнiсть, рiшення вищого органу управлiння за поданнями органiв державного контролю, зауваження установ банкiв, податкових органiв iз питань iхньоi компеВнтенцii. Вивчають i аналiзують також iншу iнформацiю про дiяльнiсть пiдприiмства за пiдконтрольний перiод.

На пiдставi вивчення економiки пiдприiмства, яке переВнвiряiться, керiвник бригади аудиторiв розробляi програму аудиту, яку затверджуi керiвник органiзацii, що призначаi аудит. У нiй зазначають об'iкт контролю, його змiст i послiВндовнiсть перевiрки, перiоди для вибiркового i суцiльного контролю тощо. Потiм вибирають методику аудиту тАФ визнаВнчають методичнi прийоми i контрольно-аудиторськi процедуВнри, застосування iх при перевiрцi рiзних об'iктiв контролю, використання засобiв обчислювальноi технiки тощо. КонкреВнтизують цi питання при розробцi плану-графiка аудиту, який передбачаi встановлення строку перевiрки кожного об'iкта (роздiлу, теми) i виконавцiв, виходячи iз загального строку проведення аудиту. Якщо провадиться аудит великого об'iдВннання, пiдприiмства, концерну, акцiонерного товариства веВнликим складом бригади аудиторiв, то затрати часу доцiльно розраховувати за допомогою сiтьового графiка, яким перед бачити паралельне виконання рiзних контрольно-аудиторсьВнких процедур, iз тим, щоб завершити весь контрольно-аудиВнторський процес у запланований строк.

Завершуiться органiзацiйно-методична пiдготовка аудиВнту до виiзду на пiдконтрольне пiдприiмство складанням робочого плану аудитора, де кожний виконавець за видiлеВнним йому керiвником бригади об'iктом i строком завершення контролю встановлюi промiжнi iнтервали часу i елементи виконуваних робiт.

Такi органiзацiйнi процедури виконуються при внутрiшВнньому аудитi, який провадиться на пiдприiмствах вищим органом управлiння за пiдпорядкованiстю.

Органiзацiйнi принципи зовнiшнього аудиту, який проВнвадять незалежнi аудиторськi фiрми, аналогiчнi, обмежуються колом питань, поставлених замовником на його вирiшення, часом проведення тощо.

Дослiдна стадiя контрольно-аудиторського процесу здiйснюiться аудиторами безпосередньо на об'iктi аудиту -пiдприiмствi. При цьому забезпечуiться додержання принВнципу раптовостi аудиту. Складаiться ця стадiя з двох етаВнпiв тАФ переддослiдного i дослiдного.

Переддослiдний етап включаi низку процедур органiзаВнцiйного характеру, спрямованих на створення необхiдних умов для якiсного проведення аудиту в установленi строки.

Дослiдний етап тАФ це виконання контрольно-аудиторських процедур iз перевiрки виробничоi i фiнансово-господарсьВнкоi дiяльностi пiдприiмства за допомогою найпростiших заВнсобiв обчислювальноi технiки, а також способом дiалоговоВнго спiлкування з ЕОМ.

Стадiя узагальнення та реалiзацii результатiв контролю включаi в себе узагальнення i реалiзацiю результатiв конВнтрольно-аудиторського процесу.

Узагальнення результатiв контролю тАФ це систематизацiя недолiкiв у дiяльностi пiдконтрольного пiдприiмства. При цьому виявленi недолiки групують, оформлюють результаВнти промiжного контролю, складають аналiтичнi таблицi, слiдВнчо-юридичне обгрунтування, узагальнюють i вiдображують результати аудиту в актi (висновку).

Реалiзацiя результатiв контролю i завершальним етапом у контрольно-аудиторському процесi. Бригада контролерiв разом з керiвництвом пiдприiмства, де було проведено аудит,

обговорюють результати контролю, доповiдаючи про них на зборах акцiонерiв, засновникiв. Обговорення результатiв аудиВнту оформляють спецiальним протоколом. Надання гласностi результатам контролю, змiцнення його демократичних принВнципiв даi змогу об'iктивно визначити причини недолiкiв у дiяльностi пiдприiмства i розробити проект профiлактичВнних заходiв щодо запобiгання недолiкам у подальшiй роботi пiдприiмства.

При проведеннi зовнiшнього аудиту обговорення резульВнтатiв контролю у колективi та розробка запобiжних заходiв можуть вiдбуватися без участi аудиторiв.

Отже, контрольно-аудиторський процес i системним вплиВнвом на суб'iкт пiдприiмницькоi дiяльностi з метою ii оптимi-зацй та нормативно-правового регулювання в умовах ринкових вiдносин.

Визначення першочерговостi об'iкта контролю

|

Формування бригади аудиторiв

|

Призначення аудиту

|

|

Вивчення стану економiки об'iкта контролю

|

Розробка програми аудиту

|

Вибiр методики аудиту

|

Розробка плану-графiка аудиту

|

Складання робочого плану аудитора

|

|

Першочерговi дii на об'iктi аудиту

|

Обстеження об'iкта аудиту

|

Коригування програми аудиту

|

Уточнення плану-графiка аудиту

|

Календаризацiя плану аудитора

|

|

Виконання контрольно-аудиторських процедур

|

Формулювання запиту аудитора до ЕОМ

|

Задоволення запиту ЕОМ

|

Дiалогове спiлкування з ЕОМ

|

|

Групування i синтезування виявлених недолiкiв

|

Узагальнення i викладення результатiв аудиту у актi (висновку)

|

|

Обговорення результатiв аудиту з замовником

|

Розробка проекту профiлактичних заходiв

|

Прийняття рiшень за результатами аудиту

|

Контроль за виконанням прийнятих рiшень

|

Переддослiдна стадiя контрольно-аудиторського процесу

Переддослiдна стадiя i складовою частиною контрольно-аудиторського процесу, що виконуiться на пiдприiмствi, де провадять аудит.

Першочерговими дiями на об'iктi контролю i пред'явВнлення бригадою контролерiв керiвнику пiдприiмства повноВнважень, якi посвiдчують особистiсть членiв бригади та право iх на проведення аудиту. Керiвник пiдприiмства, ознайомивВншись iз пред'явленими документами, представляi членiв бригади керiвникам тих пiдроздiлiв, з якими вони спiлкуваВнтимуться пiд час проведення аудиту. Одночасно для контВнролерiв видiляють окреме примiщення i створюють необВнхiднi умови для роботи.

Бригада аудиторiв, здiйснюючи принцип раптовостi, вiдВнразу ж провадить контрольно-аудиторськi процедури щодо ревiзii каси, вибiрковоi iнвентаризацii товарно-матерiальних цiнностей та iн., оформляючи результати контролю промiжВнними актами, якi потiм включають до акта комплексного аудиту дiяльностi пiдприiмства. Разом з тим встановлюють дiловi контакти з трудовим колективом, висвiтлюють цiлi i завдання аудиту. Такi контакти дають можливiсть трудяВнщим брати участь в аудитi, виявленнi недолiкiв та опрацюВнваннi пропозицiй щодо усунення iх. У разi потреби бригада встановлюi контакти з мiсцевими податковими органами, установами банкiв, статистичних органiв, якi можуть мати претензii до дiяльностi пiдконтрольного пiдприiмства, що пiдлягаi перевiрцi внутрiшнiм аудитом.

Обстеження пiдконтрольного об'iкта полягаi у вивченнi структури пiдприiмства бригадою безпосередньо в його пiдВнроздiлах, мiсць зберiгання коштiв i товарно-матерiальних цiнностей, забезпечення збереження iх, пристосованостi приВнмiщень до розмiщення цiнностей, а також здiйснення виробВнничоi дiяльностi. Одночасно вивчають органiзацiйно-розпоВнрядчi документи, виданi за пiдконтрольний перiод, розподiл обов'язкiв мiж керiвництвом пiдприiмства i функцiональниВнми службами управлiння. При цьому перевiряють виконання рiшень по результатах попереднього аудиту, оперативному контролю дiяльностi пiдприiмства, а також усуненню недоВнлiкiв, виявлених iншими контрольними органами.

Виходячи iз результатiв проведених контрольних дiй, бригада здiйснюi: коригування програми аудиту тАФ конкреВнтизуi об'iкти суцiльного i вибiркового контролю, перiоди перевiрки та iн., уточнюi план аудиту тАФ перерозподiляi аудиВнторiв для виконання контрольно-аудиторських процедур, змiнюi тривалiсть перевiрки об'iктiв, знову розраховуi паВнраметри сiтьового графiка; календаризуi робочий план аудиВнтора, уточнюi iндивiдуальнi плани з кожним аудитором.

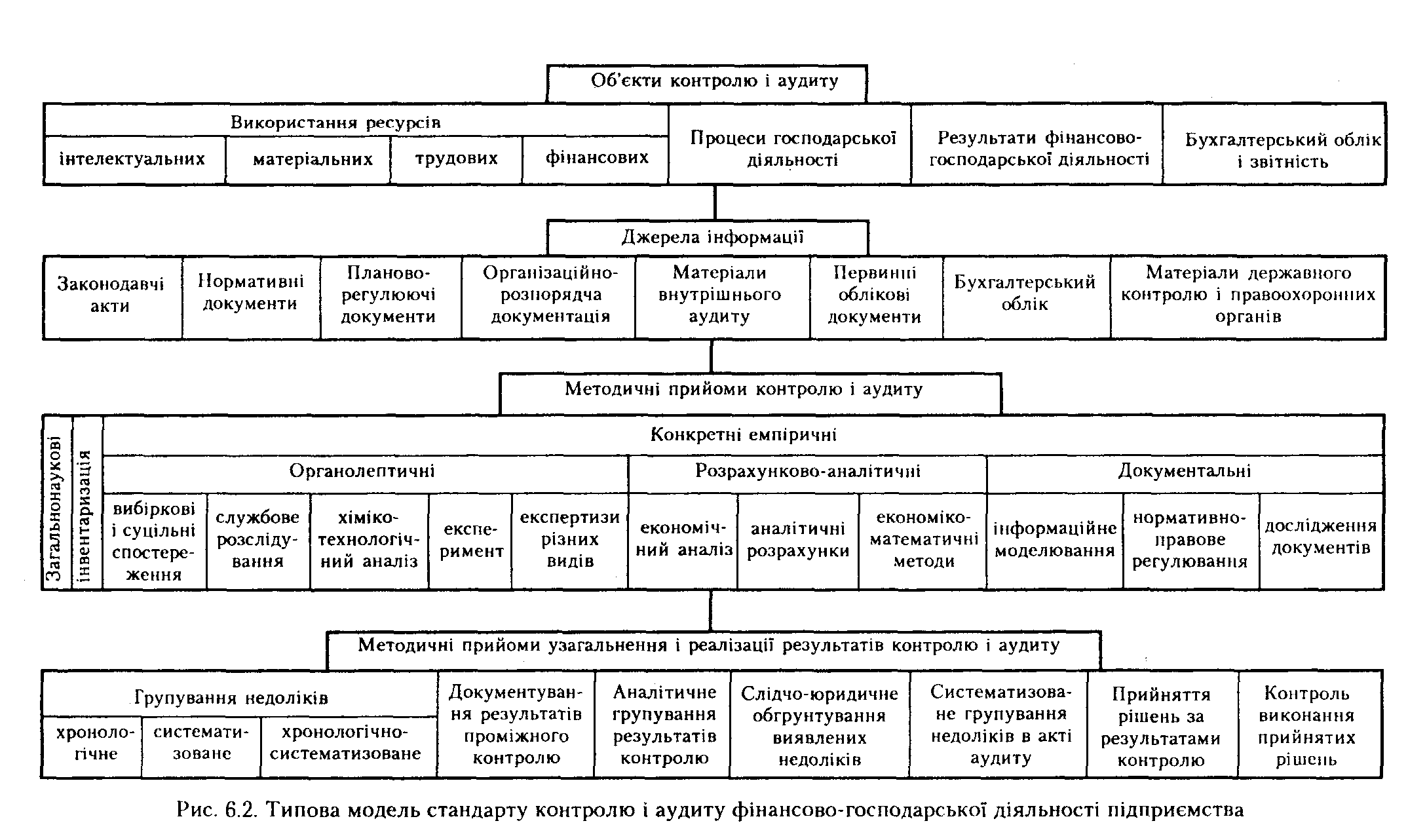

Переддослiдна стадiя контрольно-аудиторського процесу грунтуiться на його моделюваннi. Весь процес контролю реальних об'iктiв його дослiдження подаiться у виглядi моделi.

Типову модель контролю фiнансово-господарськоi дiяльВнностi пiдприiмства показано на рис. 6.2.

Виходячи з особливостей виробничоi i фiнансово-госпоВндарськоi дiяльностi пiдприiмства, а також з програми компВнлексного аудиту або перевiрки на переддослiднiй стадii конВнкретизують параметри контролю за часом i обсягом конВнтрольних процедур, визначають джерела iнформацii та меВнтодичнi прийоми контролю, узагальнюють i реалiзують його результати. Так, контролюючи дiяльнiсть промислового пiдВнприiмства, що виробляi матерiалоiмну продукцiю, у планi аудиту передбачають бiльше працiвникiв, якi мають спецiВнальнi знання у галузi матерiалознавства i технологii цього виробництва; у календарному планi вiдповiдно збiльшують час для виконання контрольно-аудиторських процедур поВнрiвняно з iншими об'iктами контролю.

Аналогiчно пiдготовляють джерела iнформацii для дослiдВнноi стадii контрольно-аудиторського процесу. Добирають законодавчi акти, iнструкцii, положення, методичнi вказiвки, норми i нормативи, якi використовуються при плануваннi i витрачаннi сировини та матерiалiв, а також первиннi докуВнменти i облiковi регiстри, звiтнiсть щодо використання маВнтерiалiв у виробництвi, iх збереження; висновки товарних та iнших експертиз, що вiдображують вiдповiднiсть витраВнчених сировини i матерiалiв технологiчному призначенню iх. Щодо об'iкта перевiрки добирають методичнi прийоми i контрольно-аудиторськi процедури. Для контролю обгрунВнтованостi норм витрачання сировини може бути, наприклад, визначено методичний прийом вибiркових спостережень, що здiйснюiться за допомогою такоi контрольно-аудиторськоi процедури, як контрольний запуск сировини у виробництво. Разом з тим застосовують такий методичний прийом узаВнгальнення результатiв контролю, як документування резульВнтатiв промiжного контролю.

На основi типовоi органiзацiйноi моделi контролю фiВннансово-господарськоi дiяльностi пiдприiмства аудитори за об'iктами, передбаченими планом комплексного аудиту, склаВндають окремi органiзацiйнi моделi. Такими i моделi контролю i аудиту коштiв у касi та на рахунках у банках, товарно-матерiальних цiнностей, основних засобiв, трудових ресурВнсiв i фонду заробiтноi плати (оплати працi), розрахункових i кредитних операцiй, виконання плану виробництва i собiВнвартостi продукцii, утворення i витрачання фондiв еконоВнмiчного стимулювання i резервiв, виконання планiв капiВнтальних вкладень i впровадження новоi технiки, збереження власностi, облiку, звiтностi та внутрiшньогосподарського контролю. Змiст цих моделей вiдображуi особливостi пiдВнконтрольного пiдприiмства.

Для iлюстрацii може бути органiзацiйна модель контролю виробництва, реалiзацii i собiвартостi сiльськогосподарськоi продукцii, з якоi видно, що об'iкти контролю вiдображають специфiчнi особливостi дiяльностi пiдконтрольного пiдприВнiмства, а звiдси i конкретизацiя джерел iнформацii та метоВндичних прийомiв контролю i узагальнення його результатiв. До таких особливостей вiдносять джерела iнформацii про виробництво, собiвартiсть i реалiзацiю продукцii рослинництВнва i тваринництва, виконання комплексу агротехнiчних i зоотехнiчних технологiй, племiнноi та селекцiйноi роботи та iн., якi на дослiднiй стадii контрольно-аудиторського проВнцесу перевiряють за участю агрономiв i зоотехнiкiв iз викоВнристанням спецiальних методичних прийомiв.

Отже, на переддослiднiй стадii створюiться органiзацiйВнне, iнформацiйне та методичне забезпечення для якiсного виконання контрольно-аудиторського процесу.

Дослiдна i завершальна стадii контрольно-аудиторського процесу

Економiчнi методи управлiння виробничою i фiнансово-господарською дiяльнiстю пiдприiмств, розширення iхнiх прав, вiдповiдно до законодавства про пiдприiмства, активВнний вплив трудових колективiв на ефективнiсть господарюВнвання в умовах ринкових вiдносин внесли певнi корективи у функцii фiнансово-господарського контролю. Вiдмовившись вiд дрiбного опiкунства пiдприiмств та адмiнiстративних методiв управлiння, контролюючi органи надають пiдприВнiмствам допомогу в рацiональному господарюваннi виявленВнням невикористаних резервiв вiд впровадження досягнень науково-технiчного прогресу, кооперацii виробництва, викоВннання зобов'язань перед державою, здiйснення розподiльчих функцiй вiдповiдно до законодавства. Виконання контрольВнних функцiй в умовах ринкових вiдносин пiдприiмствами грунтуiться на науковому дослiдженнi iхньоi дiяльностi iз застосуванням ЕОМ при виконаннi контрольно-аудиторсьВнких процедур, що зумовлено обробкою значних масивiв iнформацii.

Контрольно-аудиторськi процедури здiйснюються аудиВнторами в процесi дослiдження дiяльностi пiдприiмств вiдВнповiдно до програми аудиту, планiв-графiкiв i календарних планiв. Виконання процедур залежно вiд чисельностi бригади контролерiв може здiйснюватись паралельним (однi аудитоВнри перевiряють кошти, iншi тАФ товарно-матерiальнi цiнностi та iн.) або послiдовним (пiсля перевiрки одних однорiдних операцiй переходять до iнших i так до повного завершення контрольно-аудиторського процесу) способами. Це не ознаВнчаi, що при виконаннi контрольно-аудиторських процедур аудитори дiють знеособлено i дослiджують господарськi опеВнрацii iзольовано. Незалежно вiд того, паралельно чи послiдовВнно органiзовано дослiдження, всi об'iкти контролю вивчають у взаiмозв'язку, оскiльки господарськi операцii у дiяльностi пiдприiмства взаiмообумовленi. Координацiя виконання контрольно-аудиторських процедур здiйснюiться керiвниВнками бригади контролерiв.

Господарськi операцii аудитори дослiджують за допомоВнгою методичних прийомiв, якi реалiзуються виконанням контрольно-аудиторських процедур. Так, iнвентаризацiя цiнВнностей як методичний прийом у процесi аудиту передбачена при застосуваннi процедур органiзацii iнвентаризацii, переВнвiрцi цiнностей у натурi, лiчильноi та бухгалтерськоi обробВнки документiв, отриманнi пояснень вiд матерiально вiдВнповiдальних осiб за результатами iнвентаризацii, розглядi iх центральною iнвентаризацiйною комiсiiю, прийняттi рiшень щодо виявлених нестач i лишкiв цiнностей. Таким чином дослiдження господарських операцiй у процесi контролю включаi перевiрку достовiрностi iх органолептичними i документальними методичними прийомами, правомiрнiсть iх чинному законодавству i нормативним актам, виявлення вiдхилень вiд них i прийняття за цими вiдхиленнями рiВншень.

Аудит може дослiджувати всi господарськi операцii за контрольований перiод, наприклад операцii з коштами у касi або вибiрковим способом тАФ розрахунки з покупцями i посВнтачальниками, проведення iнвентаризацii перед складанням рiчного звiту. У процесi дослiдження використовують за-гальнонауковi i конкретнi методичнi прийоми фiнансово-господарського контролю операцiй i процесiв господарськоi дiяльностi. Так, на великих пiдприiмствах аудит широко використовуi загальнонауковi дедуктивнi методичнi прийоми для виявлення конфлiктних ситуацiй у господарськiй дiяльВнностi (збiльшення браку продукцii, неконкурентоспроможВннiсть продукцii на ринку), якi потiм дослiджують за допомоВнгою органолептичних (iнвентаризацiя, контрольнi замiри) та документальних (дослiдження документiв, якi вiдображаВнють господарськi операцii) методичних прийомiв.

Тiльки всебiчне дослiдження в процесi аудиту господарсьВнких операцiй iз застосуванням рiзних прийомiв даi змогуправильно оцiнити об'iкти контролю i уникнути помилок.

При дослiдженнi документiв за формою аудитором особлиВнва увага придiляiться достовiрностi товарно-транспортних накладних, рахункiв-фактур, платiжних доручень, прибутВнкових та видаткових касових ордерiв, банкiвських грошових чекiв, векселiв, платiжних вiдомостей на заробiтну плату та iнших первинних документiв, якими стверджуiться дiйснiсть проведення господарськоi операцii, ii кiлькiснi i вартiснi виВнмiрники. Нерiдко з метою зловживань виготовляють повВннiстю пiдробнi документи або у справжнi документи вноВнсять змiни первинних записiв способом дописування, пiдчиВнщання, витравлювання тексту, а також пiдроблюють пiдпиВнси осiб, якi брали участь у здiйсненнi господарськоi операцii або вказують вигаданих посадових чи матерiально вiдповiВндальних осiб.

Розслiдування фактiв пiдроблювання документiв не вхоВндить до професiйних обов'язкiв аудитора, ревiзора. Цим зайВнмаються судово-технiчнi i почеркознавчi експертизи, якi призначаються народними i арбiтражними судами, прокуВнрорами та iншими правоохоронними органами пiд час розВнслiдування кримiнальних i цивiльних справ, пов'язаних iз розкраданням цiнностей, нестачею тощо. Обов'язком аудиВнтора при виявленнi фактiв викривлення первинних докуВнментiв, якi застосовуються в облiку цiнностей, i довести iх до вiдома керiвництва пiдприiмства, яке перевiряють. КерiвВнництво пiдприiмства за своiю iнiцiативою може залучити для перевiрки доброякiсностi первинноi документацii технi-ко-кримiналiстичну i почеркознавчу експертизи.

Технiка-кримiналiстична експертиза документiв вивчаi факт i спосiб внесення змiн до змiсту документiв, а також вiдновлюi слабковидимi i невидимi записи. Встановлення автотентичностi або пiдробки документiв не входить до обов'язку технiко-кримiналiстичноi експертизи документiв, оскiльки це правове питання, яке вирiшують правоохороннi органи (судовi, слiдчi).

Почеркознавча експертиза тАФ встановлюi конкретного виконавця записiв i пiдписiв у первинних документах, якi i об'iктами ii дослiдження, або виключаi належнiсть почерку та пiдпису особi, вiд iменi якоi вони виконанi.

Часто технiко-кримiналiстичну i почеркознавчу експерВнтизи провадять спiльно, при цьому поставленi питання виВнрiшують у межах комплексноi експертизи. Так, наприклад,

внаслiдок комплексноi технiко-кримiналiстичноi i почеркозВннавчоi експертиз може бути вирiшено питання про спосiб виконання пiдпису вiд iменi тiii або iншоi особи конкретниВнми виконавцями, про первинний змiст виправлених записiв, дописування тощо.

Найбiльш поширеними способами змiни первинного змiсВнту документа i дописування (додруковування), пiдчищання, витравлювання та змивання записiв з подальшим внесенВнням у документ нових даних або без таких.

Дописування тАФ це внесення до документа нових записiв, якi змiнюють його первинний змiст. Дописування можуть провадитися на початку, всерединi або в кiнцi слiв, цифр, штрихових i буквених кодiв. Трапляються також змiни перВнвинного змiсту документа витравленням або домальовуванВнням окремих елементiв букв або цифр. Наприклад, змiна цифри "1" на "4", "З" на "8"; слова "тисячi" на "тисяча", "пари" на "пара".

У платiжних вiдомостях, товарно-транспортних накладВнних, платiжних дорученнях та iнших документах зазначають цифровi вимiрники суми коштiв, одиниць товару, цiну. ДоВнписують окремi цифри, iхнi елементи, коми, якi вiдокремВнлюють групи цифр. Тим самим збiльшуiться або зменшуiться числовий показник облiку. Бiльш складним i внесення вiдВнповiдних змiн до запису числа буквами або штриховим коВндом. Для цього попереднiй запис пiдчищають, витравлюють або змивають, а на його мiсцi роблять новий запис.

Для того щоб замаскувати дописування та iншi змiни, зробленi у текстi документа, шахраi прагнуть iмiтувати поВнчерк виконавця первинного тексту, добирають подiбнi за кольором iз наявним текстом чорнило або пасту кульковоi ручки, iнодi виконують повторне обведення по штрихах заВнписiв, вдаються до навмисного забруднення документа у мiсцi, де передбачають дописування, потiм дописують. Такi зловВнживання трапляються у вiдомостях на виплату заробiтноi плати, при обопiльнiй змовi касира, головного бухгалтера i працiвника обчислювального центру. При цьому може заВнвищуватися у вiдомостi пiдсумок грошей, якi видаються гоВнтiвкою. Записують неправильнi коди осiб на отримання гроВншей тАФ "мертвi душi", якi не мають трудових стосункiв i:i пiдприiмством. Потiм цi грошi переказують на особовi рахунВнки пiдставних осiб у ощадному банку. Подiбнi та iншi зложивання набувають поширення з використанням комп'ютерВнних технологiй у АРМ бухпiлтера.

Ознаками дописування у первинних документах можуть бути нерiвномiрне розмiщення записiв у документi, яке виВнявляiться при дописуваннi цифр за межами графи або ближче до однiii з ii сторiн при наявностi вiльного мiсця з iншого боку;

стислiсть дописаного тексту з основними записами або збiльшення промiжкiв мiж буквами, цифрами, штриховим кодом;

скорочення слiв у дописаному текстi через вiдсутнiсть достатнього вiльного мiсця для дописування;

зменшення розмiру знакiв у кiнцi рядка;

загинання закiнчення рядка вгору або вниз iз метою збiльВншення мiсця для дописування.

Крiм того, про вчинення шахрайства у первинних докуВнментах може свiдчити вiдмiннiсть почерку, вiдсутнiсть iнтерВнвалiв мiж словами i рядками тексту, наявнiсть стороннiх помiток, поверх яких зроблено дописування (риски, лапки, знаки "2" та iн.). Ознаками дописування може бути розпли-вання кольору барвника, яким зроблено записи, або iнтенВнсивностi забарвлення в мiсцях повторного обведення.

Експерти-кримiналiсти мають визначити факти дописуВнвання у документах дослiдження слiв, цифр, букв, якi виклиВнкали у аудитора сумнiви пiд час дослiдження первинних документiв.

Досить часто шахрайство здiйснюiться змiною первинВнного змiсту записiв iх пiдчищанням. В окремих випадках на мiсцi пiдчищання записують iнший змiст. Пiдчищають, вдаюВнчись до зiскоблювання, витирання або замазування спецiальВнною мастикою бiлого кольору. Зiскоблюють гострим предмеВнтом, а витирають гумкою, хлiбною м'якушкою та iн.

Пiдчищання розрiзняють за такими ознаками:

пiдняття волокон паперу в мiсцi пiдчищання;

порушення глянсуватостi паперу;

потоншення паперу на мiсцях пiдчищання, помiтне при оглядi документа на "просвiт";

наявнiсть слабковидимих залишкiв видалених штрихiв та втиснутих слiдiв написаного ранiше;

розпливання барвника в штрихах заново написаного тексту на мiсцi дописування.

Рiдше записи у первинних документах знищують витравВнлюванням або змиванням, щоб на цьому мiсцi зробити iнший запис. Як витравнi речовини найчастiше використовують рiзнi окислювачi (марганцевокислий калiй, хлорне вапно), деякi кислоти (лимонну, соляну, азотну), а також луги (нашатирВнний спирт, iдкий калiй). Крiм витравних речовин, якi змiВннюють склад барвника, застосовують рiзнi розчинники (воду, одеколон та iн.).

Про витравлення або змивання тексту можуть свiдчити такi ознаки:

пiд впливом хiмiчного реактиву руйнуiться проклейка паперу, внаслiдок чого порушуiться його глянсуватiсть. Ця ознака виявляiться при розгляданнi документа в косопада-ючому свiтлi;

в мiсцях дii реактиву збiльшуються жорсткiсть i ламкiсть паперу, втрачаiться його еластичнiсть, внаслiдок чого папiр скручуiться, а iнодi й розтрiскуiться;

змiнюiться колiр паперу. В деяких випадках вiд дii витравВнноi речовини послаблюiться колiр друкарського тексту, лiнii графлення;

змiнюiться колiр барвника нових записiв, оскiльки в паВнперовiй масi зберiгаються рештки витравноi речовини;

може спостерiгатися розпливання барвника нових запиВнсiв;

нерiдко спостерiгаються слабовидимi штрихи ранiше виВнконаного тексту.

При дослiдженнi витравлених i змитих записiв у докуменВнтах експерти вирiшують питання про власне факт витравВнлювання або змивання, про спосiб, яким воно здiйснено, а також встановлюють первинний змiст записiв.

Експерти-кримiналiсти володiють засобами i методами, якi дають можливiсть не тiльки виявити факти змiни змiст)' документа та способи здiйснення пiдробки, а й вiдновити первиннi записи, що необхiдно для доказу висновкiв аудиту. Новi методики дають можливiсть встановлювати первинВнний текст документа, видалений пiдчищанням, витравлюванВнням, змиванням, а також залитi, замазанi мастикою, закресленi записи i в деяких випадках вдаiться навiть встановити змiст виправлених документiв.

Пiсля виявлення факту пiдробки бухгалтерських докуВнментiв необхiдно встановити виконавця видимих i вiдновлених записiв, а також належнiсть пiдпису конкретнiй особi або вчинення пiдпису будь-ким вiд iменi iншоi особи. Цi питання вирiшуються почеркознавчою експертизою. ПракВнтика аудиту показуi, що можливостi дослiдження бухгалВнтерських документiв експертами-почеркознавцями дуже веВнликi, тому вони широко застосовуються у фiнансово-госпоВндарському контролi.

У процесi дослiдження можливий аудиторський ризик, який нерiдко i результатом того, що первиннi документи, поданi замовником аудиту, i безтоварними. Метою складанВння безтоварних документiв i замаскування фактiв крадiжок матерiальних цiнностей або привласнення коштiв. Найбiльш поширеним iз них i:

перекриття нестач в одних мiсцях збереження лишками цiнностей в iнших мiсцях;

приховування нестач пiд час iнвентаризацii цiнностей;

оприбуткування матерiалiв, якi не надiйшли на пiдприiмВнство, з метою привласнення iх при наступному придбаннi;

списання фiктивно оприбуткованих матерiалiв на витрати виробництва;

привласнення матерiалiв, списавши iх попередньо на виВнробництво за нормами, а фактично недовкладених у проВндукцiю;

списання вкрадених або нестачi товарно-матерiальних цiнностей на розрахунки з дебiторами i кредиторами;

приписки обсягу випуску продукцii з метою фiктивного списання матерiалiв;

оприбуткування з наступним незаконним списанням втраВнчених у дорозi або переадресованих матерiалiв;

iншi випадки фiктивних прибуткових i видаткових операВнцiй з матерiальними та грошовими цiнностями.

Джерелами iнформацii для викриття таких фальшивок i данi про наявнiсть i рух товарно-матерiальних цiнностей у постачальникiв i покупцiв, прибутковi, видатковi i трансВнпортнi документи. Основними методичними прийомами аудиту i документальнi тАФ зiставлення рiзних документiв та iх окремих примiрникiв, зустрiчна i логiчна перевiрка даних рiзних органiзацiй i нормативний розрахунок витрат матеВнрiалiв. Одночасно можуть застосовуватися органолептичнi методичнi прийоми тАФ iнвентаризацiя цiнностей. При цьому може бути встановлено, що постачальник не мав можли востi вiдпустити товар покупцю через вiдсутнiсть у нього такоi кiлькостi, яка зазначена у документi, а на решту товару, що не видав, оформив розписку про прийняття iх на зберiВнгання. Проте на цю розписку у товарно-транспортнiй накВнладнiй не зроблено застереження. Раптовою iнвентаризацiiю, проведеною за участю аудитора, виявлена на оптовiй базi нестача товарiв, яку передбачалося покрити в наступнi перiоВнди природною втратою за чинними нормами. У цiй ситуацii вчиненi два порушення нормативних актiв i не проведено приймання товарiв покупцем за фактичною кiлькiстю; оформВнлено розпискою про прийняття на зберiгання товару у посВнтачальника, якого насправдi не було у наявностi. Отже, за допомогою безтоварних документiв створено передумови для розкрадання товарiв.

Ефективнiсть дослiдження таких ситуацiй аудитором залеВнжить вiд правильно поставленоi гiпотези вчинення безтоварВнних операцiй та добiр доказiв цих гiпотез. До таких доказiВ» належать:

невiдповiднiсть показникiв у рiзних примiрниках тих саВнмих документiв (товарно-транспортних накладних, рахунВнках-фактурах та iн.), що знаходяться у постачальника i поВнкупця;

невiдповiднiсть кiлькостi проданих матерiалiв в облiку покупця i постачальника;

вiдсутнiсть платiжноi вимоги постачальника про оплату вартостi матерiалiв покупцем;

немаi дозволу посадовоi особи на внутрiшнi перемiщенВння матерiалiв (товарiв) на пiдприiмствi;

необумовленi виправлення у документах iз iнвентаризацii цiнностей у пiдзвiтi окремих матерiально вiдповiдальних осiб;

списання природного убутку товарiв за нормами в разi вiдсутностi фактичноi iнвентаризацii у конкретноi матерiВнально вiдповiдальноi особи;

невiдповiднiсть даних у документах про перемiщення тоВнварiв i в транспортнiй документацii (товарно-транспортнi накладнi i подорожнi листки та iн.);

вiдсутнiсть перепусток на вивезення (винесення) цiнносВнтей за межi пiдприiмства або необумовленi виправлення у довiреностi на одержання товарiв;

вiдсутнiсть транспортних документiв (подорожнiх листВнкiв) на перевезення матерiалiв i документiв про нарахування та виплату заробiтноi плати за вантажно-розвантажувальнi роботи;

нарахування заробiтноi плати за нарядами за виконанi будiвельно-монтажнi роботи на конкретному об'iктi i вiдВнсутнiсть документiв на списання матерiалiв на цi роботи;

червонi показники (кредитове сальдо) про залишок маВнтерiалiв у пiдзвiтi виконробi)! на кiнець кварталу, року свiдВнчать про те, що матерiали списанi на витрати за нормами, а не за фактичним вiдпуском на виробництво або вчинено приписку обсягiв невиконаних робiт;

пiдробка (дати, номера, пiдписiв та iн.) у транспортних документах (подорожнiх листках) i документах про перевеВнзення матерiалiв або вантажiв нетоварного асортименту (смiтВнтя, снiг та iн.);

завищення середньоi експлуатацiйноi швидкостi руху авВнтомобiлiв (з вантажем у межах мiста до 100тАФ150 км/год) протягом усього часу, передбаченого нарядом, не вiдповiдаi технiчним умовам роботи автомобiлiв у населених пунктах, свiдчить про приписки вiдстаней перевезень або часу роботи автомобiля за нарядом.

Разом з тим виявленi аудитором при дослiдженнi докуВнментiв формальнi ознаки порушень нормативних актiв самi по собi ще не i доведеними гiпотезами про операцii. Вони можуть бути результатом помилок осiб, якi оформляють первиннi документи, працiвникiв бухгалтерii та iн. В разi подальшого дослiдження аудитору потрiбно застосовувати комплекс методичних прийомiв аудиту (розрахунково-анаВнлiтичних тАФ економiчний аналiз, статистичнi аналiтичнi розВнрахунки, економiко-математичнi та iн.) i процедури, якi iх реалiзують.

У процесi аудиторського дослiдження виявляiться, що списанi на витрати матерiали по безтоварних документах у покупця не вiдображено н облiку або оприбутковано iх у меншiй кiлькостi, нiж списано на видаток, як це ранiше зазначалося у дослiдженнi звiтiв виконробiв будiвельно-монВнтажних робiт. Можуть бути невiдповiдностi у звiтах рiзних матерiально вiдповiдальних осiб при внутрiшньому перемiВнщеннi товарiв мiж вiддiлами унiвермагiв, унiверсамiв, суперВнмаркетiв. Цi розбiжностi у знiтах виникають тому, що матеВнрiально вiдповiдальнi особи з метою приховання нестачi обмiнюються фiктивними документами на перемiщення то варiв, не вiдображають цi документи у звiтах, фальсифiкують показники у рiзних примiрниках документiв тощо.

При взаiмному звiряннi розрахункiв аудиторами нерiдко виявляються розбiжностi мiж показниками облiку заборговаВнностi контрагентiв. Це виникаi внаслiдок безконтрольного використання доручення на отримання матерiальних цiнносВнтей, завдяки чому одержанi матерiали, iнвентар, устаткування привласнюються i на пiдприiмства документи не надходять. РЖнвентаризацiя розрахункiв iз постачальниками, покупцями, дебiторами i кредиторами перед складанням рiчних звiтiв пiдприiмствами не провадиться, завдяки чому фiнансова звiтнiсть i недостовiрною. Розбiжностi у облiку регулюютьВнся сортувальними записами на основi довiдки бухгалтерii.

Нерiдко аудитори виявляють факти використання безтоВнварних документiв при здiйсненнi бартерних операцiй, коли у документах зазначено не фактично використанi у товароВнобмiннiй операцii товари i матерiали, а надуманi працiвникаВнми маркетингових служб, достовiрною i лише договiрна сума. Це спричинюi нееквiвалентний товарообмiн i безконтрольВннiсть у використаннi товарно-матерiальних цiнностей.

Отже, безтоварнi операцii у процесi аудиту можна виявиВнти лише при застосуваннi комплексу методичних прийомнi аудиту тАФ органолептичних, розрахунково-аналiтичних i доВнкументальних.

Комерцiйна дiяльнiсть пiдприiмств розширюi обсяги фiнансово-господарськоi дiяльностi, а отже, збiльшуi обсяги iнформацii про цю дiяльнiсть, яку дослiджують при викоВннаннi контрольно-аудиторського процесу. Аудиторам дедалi важче виконувати контрольно-аудиторськi процедури iз засВнтосуванням найпростiших обчислювальних пристроiв. Тому перспекти

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях