Кассовые операции в Украине

Вступ.

Основну частину розрахункiв готiвкою ревiзуiме пiдприiмство здiйснюi через касу. В касу надходить готiвка для виплати зарплати, видачi премiй, виплати пенсiй та допомог за рахунок фонду соцiального страхування, на вiдрядження, господарськi та iншi витрати, а також кошти, що надходять на вiдшкодування рiзного виду заборгованостi.

Рахунки цього класу призначенi для узагальнення iнформацii про наявнiсть i рух грошових коштiв (у нацiональнiй та iноземнiй валютi у касах, на розрахункових (поточних), валютних та iнших рахунках у банках), грошових документiв, короткострокових векселiв одержаних, фiнансових iнвестицiй, дебiторськоi заборгованостi, резерву сумнiвних боргiв та витрат майбутнiх перiодiв.

Грошовi кошти в iноземнiй валютi, операцii з ними та розрахунки iноземною валютою на рахунках цього класу та класiв 4 ВлВласний капiтал та забезпечення зобов'язаньВ», 5 ВлДовгостроковi зобов'язанняВ», 6 ВлПоточнi зобов'язанняВ» та на рахунках 14 ВлДовгостроковi фiнансовi iнвестицiiВ» i 16 ВлДовгострокова дебiторська заборгованiстьВ» облiковуються у гривнях у сумi, що визначаiться шляхом перерахунку iноземноi валюти за курсом Нацiонального банку Украiни на дату здiйснення грошовоi операцii, оформлення митих документiв, пiдписання документiв про виконання робiт (послуг), пiдписання установчих документiв, затвердження авансового звiту про використання пiдзвiтних грошових коштiв. ОдВнночасно грошовi кошти, фiнансовi iнвестицii та розрахунки вiдображаються в тiй валютi, в якiй здiйснюються розрахунки й платежi. Курсовi рiзницi за такими операцiями вiдносяться на рахунки 71 ВлРЖнший операцiйний дохiдВ», 74 ВлРЖншi доходи", 85 ВлРЖншi затрати", 94 "РЖншi витрати операцiйноi дiяльностiВ», 97 ВлРЖншi витратиВ».

1. Порядок ведення касових операцiй у нацiональнiй валютi Украiни

Рахунок №30 "Каса" призначений для узагальнення iнформацii про наявнiсть та рух грошових коштiв в касi пiдприiмства.

Рахунок № 30 "Каса" маi такi субрахунки:

№301 "Каса в нацiональнiй валютi"

№302 "Каса в iноземнiй валютi".

На дебетi рахунка №30 "Каса" вiдображаiться надходження грошових коштiв до каси пiдприiмства, на кредитi тАФ виплата грошових коштiв iз каси пiдприiмства.

На пiдприiмствах, де працюють операцiйнi каси (продаж квиткiв, оплата послуг зв'язку, обмiн валют тощо), вiдкриваються субрахунки "Операцiйна каса в нацiональнiй валютi" та "Операцiйна каса в iноземнiй валютi".

Касовi операцii (надходження готiвки до каси i видача з неi) здiйснюються на пiдставi Порядку ведення касових операцiй у народному господарствi Украiни, затвердженого постановою Нацiонального банку Украiни №21 вiд 02.02.95 р. у редакцii постанови правлiння Нацбанку Украiни №334 вiд 13.10.97 р., зареiстрованого у Мiн'юстi Украiни № 530/2334 вiд 04.11.97 р. i Постановою правлiння Нацiонального банку Украiни "Про затвердження змiн i доповнень до Порядку ведення касових операцiй в нацiональнiй валютi Украiни" № 16 вiд 19.01.99 р. (зареiстровано у Мiнiстерствi юстицii Украiни № 65/3358 вiд 04.02.99 р., № 265 вiд 4 червня 1999 р. (Зареiстровано в Мiнiстерствi юстицii Украiни за № 395/3688 вiд 21 червня 1999 р.).

Усi пiдприiмства, незалежно вiд форми власностi (державнi, оренднi, колективнi, кооперативнi, спiльнi, колективнi), зобов'язанi зберiгати своi грошовi кошти в установах банку.

Каса - самостiйний структурний пiдроздiл пiдприiмства, призначений для зберiгання коштiв i проведення розрахункiв готiвкою. Матерiальну вiдповiдальнiсть за збереження коштiв i ведення касових операцiй покладено на касира, з яким укладають договiр про матерiальну вiдповiдальнiсть у формi зобов'язання касира (або iншоi уповноваженоi особи).

Грошовi кошти до каси надходять з рахункiв у банках (№ 31), внаслiдок реалiзацii товарно-матерiальних цiнностей, вiд пiдзвiтних осiб тощо.

Лiмiти залишку готiвки в касi для кожного пiдприiмства встановлюються комерцiйними банками за мiсцем вiдВнкриття рахунка з урахування режиму i специфiки роботи пiдприiмства. У разi, якщо лiмiт залишку готiвки в касi пiдприiмства взагалi не встановлено, вся наявна готiвка в його касi на кiнець дня маi бути здана до банку (незалежно вiд причин вiдсутностi лiмiту каси).

Колективнi сiльськогосподарськi пiдприiмства, колгоспи, сiльськогосподарськi кооперативи, селянськi спiлки самостiйно визначають розмiри готiвки, що може постiйно знаходитися в iх касах з вiдповiдним повiдомленням у першому кварталi кожного року установ банкiв, якi iх обслуговують, i в межах цих коштiв здiйснюють необхiднi поточнi витрати (крiм виплат, передбачених п.5 Порядку № 334). Готiвка понад визначенi розмiри маi здаватися ними до банкiв i вiльно отримуватися з банку на цiлi, вказанi у чеку.

Пiдприiмства можуть мати у своiй касi готiвку у межах лiмiтiв залишку i використовувати ii з виручки у межах норм. Лiмiти залишку готiвки в касi визначаються щорiчно i у разi необхiдностi переглядаються.

Порядок встановлення лiмiтiв залишку готiвки в касi регулюiться РЖнструкцiiю Нацiонального банку Украiни № 4 "Про органiзацiю роботи з готiвкового обiгу установами банкiв Украiни", затвердженою постановою Правлiння Нацiонального банку Украiни № 149 вiд 20.06.95 р. в редакцii постанови Правлiння Нацiонального банку № 335 вiд 13.10.97 р.

Указом Президента Украiни "Про внесення змiн до Указу Президента Украiни № 436 вiд 12 червня 1995 р." № 491/99 вiд 11 травня 1999 р. введенi новi штрафнi санкцii за порушення норм обiгу готiвки.

За новою редакцiiю Указу:

- за перевищення встановлених лiмiтiв залишку готiвки в касах - у двократному розмiрi сум виявленоi понадлiмiтноi готiвки за кожний день (у старiй не було "за кожний день"),

- за неоприбуткування (неповне оприбуткування) у касах готiвки - у п'ятикратному розмiрi неоприбуткованоi суми;

- за витрачання готiвки з виручки, отриманоi вiд реалiзацii продукцii (робiт, послуг) та iнших касових надходжень, на виплату заробiтноi плати, матерiального заохочення, допомог усiх видiв, компенсацiй, за наявностi податковоi заборгованостi тАФ у розмiрi здiйснених виплат;

- за видачу готiвкових коштiв пiд звiт без повного звiтування щодо ранiше виданих коштiв - у розмiрi 25% виданих пiд звiт сум та iншi санкцii.

Санкцii у виглядi стягнення податковими органами (згiдно зi статтею II Закону Украiни ВлПро внесення змiн до Закону Украiни "Про державну податкову службу в УкраiнiВ»):

- в однократному розмiрi донарахованоi за результатами перевiрки суми податку або iншого платежу, а у випадку повторного порушення, протягом року пiсля порушення, встановленого попередньою перевiркою, - у двократному розмiрi донарахованоi за результатами перевiрки суми податку, iншого платежу;

- 10% належних до сплати сум податкiв, iнших платежiв за неподання або несвоiчасне подання органам державноi податковоi служби податкових декларацiй, розрахункiв, аудиторських висновкiв та iнших документiв, необхiдних для обчислення податкiв, тощо.

Згiдно з постановою Правлiння Нацiонального банку Украiни "Про затвердження змiн i доповнень до Порядку ведення касових операцiй у нацiональнiй валютi Украiни" № 16 вiд 19.01.99 р. встановлено, що:

- готiвковi розрахунки пiдприiмств та iндивiдуальВнних пiдприiмцiв мiж собою, а також з громадянами можуть здiйснюватися як за рахунок коштiв, одержаних з кас банкiв, так i за рахунок виручки, одержаноi вiд реалiзацii товарiв (робiт., послуг), та iнших касових надходжень (виручки) за винятком тих пiдприiмств та iндивiдуальних Пiдприiмцiв, якi мають податкову заборгованiсть, i вiдповiдно здiйснюють виплати, повтАЩязанi з оплатою працi, виключно за рахунок коштiв, одержаних iз установ банкiв;

- у випадках, пов'язаних з надходженням до каси пiдприiмства наприкiнцi робочого дня пiсля довершення iнкасацii або закiнчення роботи вечiрньоi каси значних сум готiвки вiд здiйснення господарськоi дiяльностi, внаслiдок чого перевищуiться встановлений лiмiт каси, такi пiдприiмства не пiзнiше наступного робочого дня (банку та клiiнта) повиннi здати цю готiвку (в частинi, що перевищуi лiмiт каси) до обслуговуючоi установи банку. За таких умов вказанi кошти не вважаються понадлiмiтними у день iх оприбуткування до каси пiдприiмства;

- готiвкова виручка пiдприiмств та iндивiдуальних пiдприiмцiв може використовуватися ними у необхiдних розмiрах для забезпечення господарських потреб (у разi вiдсутностi податковоi заборгованостi) i на виплату заробiтноi плати, заохочень, допомоги всiх видiв, компенсацiй, тобто виплат з оплати працi;

- готiвка, отримана пiд звiт. Вiдповiдно до постанови Нацiонального банку Украiни № 265 вiд 4 червня 1999 р. внесенi змiни i доповнення до Порядку ведення касових операцiй у нацiональнiй валютi Украiни.

Пiдприiмства та iндивiдуальнi пiдприiмцi, якi мають поточнi рахунки в банку, зобов'язанi зберiгати своi кошти в установах банкiв. Готiвка, яку вони одержують з власних поточних рахункiв в установах банкiв у межах наявних на них коштiв, маi витрачатися виключно на визначенi в чеку потреби, що не суперечить чинному законодавству, у т.ч. нормативним актам НБУ. Для пiдтвердження здiйснених цiльових витрат готiвки пiдприiмства та iндивiдуальнi пiдприiмцi повиннi надавати обслуговуючiй установi банку (на ii вимогу) звiтнi платiжнi розрахунковi документи (касовi i товарнi чеки, квитанцii до прибуткових ордерiв, податковi накладнi, договори купiвлi-продажу, акти закупiвлi, рахунки-фактури тощо).

Сума платежу готiвкою одного пiдприiмства (iндивiдуального пiдприiмця) iншому пiдприiмству (iндивiдуальному пiдприiмцю) не повинна перевищувати 3 тис. грн. протягом одного дня за одним або кiлькома платiжними документами. Платежi понад установлену граничну суму (3 тис. грн.) провадяться виключно в безготiвковому порядку.

У разi здiйснення пiдприiмствами (iндивiдуальними пiдприiмцями) готiвкових розрахункiв з iншими пiдприiмствами (iндивiдуальними пiдприiмцями) понад установлену граничу суму (3 тис. грн.) кошти в розмiрi перевищення зазначеноi суми розрахункове додаються до фактичних залишкiв готiвки в касi платника готiвки одноразово (того дня, коли було здiйснено таку операцiю) з подальшим порiвнянням одержаноi суми iз затвердженим лiмiтом каси.

Обслуговуючi установи банку особливу увагу повиннi придiляти перевiрцi цiльового використання готiвкових коштiв у значних (понад 50 тис. грн.) розмiрах, знятих пiдприiмВнствами та iндивiдуальними пiдприiмцями з будь-якого зi своiх банкiвських рахункiв.

2. Документальне оформлення касових операцiй

Касовi операцii оформлюють документами, типовi форми яких затвердженi наказом Мiнстату Украiни № 51 вiд 15.02,96 р.

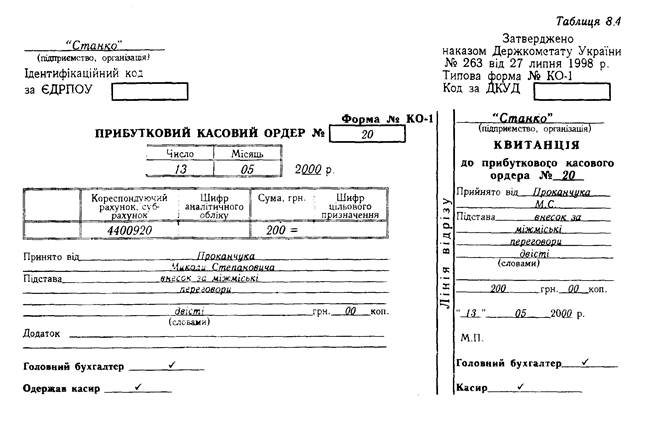

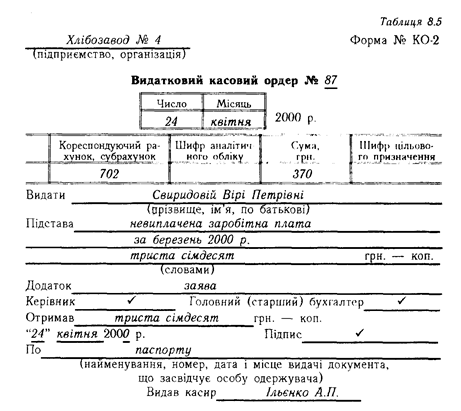

Надходження i видачу грошей з каси пiдприiмства оформлюють прибутковими й видатковими касовими ордерами, якi виписуi бухгалтерiя, за формами № КО-1 i № КО-2 (табл. 8.4, 8.5).

Касовi ордери передаються до виконання касировi пiдприiмства безпосередньо бухгалтером, а не через особу, що одержуi або вносить грошi.

Касир, що одержав з бухгалтерii касовi ордери, повинен перевiрити правильнiсть iх оформлення, наявнiсть i дiйснiсть пiдписiв, додатки, перерахованi в ордерi. Пiсля цього вiн приймаi або видаi грошi. Особi, що внесла грошi до каси, видаiться квитанцiя. При видачi грошей за видатковим касовим ордером окремiй особi касир вимагаi пред'явлення документа, який посвiдчуi особу одержувача. Таким докуменВнтом i паспорт, закордонний паспорт, вiйськовий квиток, службове посвiдчення за наявностi на ньому фотокартки Ти особистого пiдпису власника. Прибутковi касовi ордери i квитанцii до них, а також видатковi касовi ордери заповнюються бухгалтерiiю чiтко й зрозумiло, без будь-яких пiдчисток, помарок або виправлень. Прибутковi й видатковi касовi ордери до передачi в касу реiструються бухгалтерiiю в Журналi реiстрацii касових ордерiв (табл. 8.6), де iм надаються порядковi номери. Касир усi надходження i видачi готiвки за прибутковими i видатковими касовими ордерами облiковуi у Касовiй книзi.

Керiвник пiдприiмства повинен надавати касировi охорону при транспортуваннi грошових коштiв i цiнностей з установи банку. При транспортуваннi грошових коштiв касировi, супВнроводжуючим його особам забороняiться: розголошувати маршрут руху i розмiр суми грошових коштiв i цiнностей, що перевозяться, допускати до салону транспортного засобу осiб, якi не призначенi керiвником пiдприiмства для доставки, користуватися супутнiм або громадським транспортом.

Для забезпечення надiйного зберiгання готiвки i цiнностей каса маi вiдповiдати таким вимогам:

- бути iзольованою вiд iнших допомiжних примiщень;

- мати сейф або металеву шафу;

- мати спецiальне вiконце для проведення операцiй з клiiнтами i працiвниками;

- бути обладнаною охоронно-пожежною сигналiзацiiю, що вiдповiдаi вимогам дiючого Положення.

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях