Необоротные активы

З М РЖ С Т

| ВступтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж..... | 3 |

| | |

| Роздiл I | Характеристика необоротних активiв та iх вiдображення в бухгалтерському балансi................................ | 4 |

| | |

| 1. | Характеристика необоротних активiв, iх змiст та класифiкацiя.... | 4 |

| 1.1. | Нематерiальнi активитАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж. | 4 |

| 1.2. | Основнi засобитАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж | 5 |

| 1.3. | РЖншi необоротнi активитАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж. | 7 |

| | |

| 2. | Вiдображення необоротних активiв в бухгалтерському балансiтАж.. | 7 |

| 2.1. | Основнi засоби пiдприiмства, iх класифiкацiя, оцiнка та завдання облiкутАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.. | 9 |

| 2.2. | Нематерiальнi активи, iх облiктАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж... | 11 |

| | |

| | |

| Роздiл II | Управлiння фiнансуванням необоротних активiв пiдприiмВнства................................................. | 14 | |

| | |

| 3. | Полiтика управлiння необоротними активамитАжтАжтАжтАжтАжтАжтАжтАж.. | 14 |

| 3.1. | Змiст та основнi напрями полiтики управлiння необоротними активами................................................. | 14 |

| 3.2. | Критерii прийняття управлiнських рiшень про придбання або оренду необоротних активiвтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж | 21 |

| | |

| 4. | Управлiння фiнансуванням необоротних активiв пiдприiмства на прикладi ВАТ тАЬЛастiвкатАЭ................................... | 27 |

| 4.1. | Загальна характеристика ВАТ тАЬЛастiвкатАЭ, аналiз основних показВнникiв його дiяльностi....................................... | 27 |

| 4.2. | Аналiз ефективностi використання необоротних активiв та управВнлiння iх фiнансуванням на пiдприiмствi ВАТ тАЬЛастiвкатАЭ......... | 34 |

| | |

| ВисновкитАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.... | 40 |

| ЛiтературатАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж... | 43 |

| |

| | | | | |

В с т У П

Зараз Украiна переживаi етап обставлення ринковоi економiки. Як наслiдок переходу вiд соцiалiстичноi до ринковоi форми господарювання багато пiдприiмств опинилися в кризовому станi.

Ефективнiсть роботи промислового пiдприiмства залежить, як вiдомо, вiд багатьох факторiв: попиту на продукцiю, що випускаiться, ii конкурентоспроможностi, технiчного рiвня виробництва, його вiдповiдностi сучасним вимогам, квалiфiкацii виробничого i управлiнського персоналу тощо.

Поряд з цим, проблема стратегii управлiння активами пiдприiмства займаi одне з першорядних мiсць в його дiяльностi.

Активи пiдприiмства тАУ це економiчнi ресурси пiдприiмства у формi сукупних матерiальних цiнностей, якi використовуються в господарськiй дiяльностi з метою отримання прибутку. Управлiння активами включаi:

1) формування та управлiння фiнансово-експлуатацiйними потребами в обiгових коштах;

2) управлiння дебiторською заборгованiстю;

3) стратегiю фiнансування поточних активiв;

4) управлiння джерелами формування оборотного капiталу;

5) управлiння необоротними активами;

6) управлiння фiнансуванням необоротних активiв;

7) управлiння грошовими коштами i короткостроковими фiнансовими вкладеннями.

Сформованi на первiсному етапi дiяльностi пiдприiмства необоротнi активи вимагають постiйного управлiння ними. Частина функцiй цього управлiння покладаiться на фiнансовий менеджмент. Незважаючи на рiзноманiття складу необоротних активiв, мета фiнансового менеджменту в цiй областi вiдносно проста - забезпечити умови своiчасного вiдновлення i пiдвищення ефективностi використання необоротних активiв. Саме на питаннi управлiння необоротними активами хотiлося б бiльш детально зупинитись в роботi.

РОЗДРЖЛI. ХАРАКТЕРИСТИКА НЕОБОРОТНИХ АКТИВРЖВ ТА РЗХ ВРЖДОБРАЖЕННЯ В БУХГАЛТЕРСЬКОМУ БАЛАНСРЖ

1. Характеристика необоротних активiв,

iх змiст та класифiкацiя

Необоротнi активи тАУ сукупнiсть майнових цiнностей пiдприiмства, якi неодноразово беруть участь у процесi господарськоi дiяльностi та поступово переносять свою вартiсть на продукцiю.

Необоротнi (або фiксованi) активи менш лiквiднi, нiж оборотнi (поточнi), призначенi для використання протягом тривалого перiоду часу. Вони важко реалiзуються, тому що необхiдний певний час та додатковi витрати.

Необоротнi активи включають в себе:

Нематерiальнi активи - придбанi права користування природними ресурсами, майном i обтАЩiктами iнтелектуальноi власностi.

Основнi засоби являють собою засоби працi, що багаторазово використовуються в господарському процесi, не змiнюючи при цьому свою матерiально-натуральну форму.

РЖншi необоротнi активи, до яких належать:

тАФ незавершене будiвництво;

тАФ довгостроковi фiнансовi iнвестицii, iншi фiнансовi iнвестицii;

тАФ довгострокова фiнансова заборгованiсть;

тАФ вiдстроченi податковi кредити;

тАФ iншi необоротнi активи.

1.1.Нематерiальнi активи

Нематерiальнi активи представляють вкладення коштiв пiдприiмства (його витрати) у нематерiальнi об'iкти, що використовуються протягом довгострокового перiоду в господарськiй дiяльностi та приносять прибуток.

До нематерiальних активiв вiдносяться права користування земельними дiлянками, природними ресурсами, патенти, лiцензii, "ноу-хау", програмне забезпечення, авторськi права, монопольнi права i привiлеi (включаючи права на винаходи, патент, лiцензiю на визначенi види дiяльностi, промисловi зразки, моделi, використання художньо-конструкторських рiшень), органiзацiйнi витрати (включаючи плату за державну реiстрацiю пiдприiмства, брокерське мiсце i т.iн.), торговельнi марки, товарнi i фiрмовi знаки, цiна фiрми.

За характером застосування нематерiальнi активи схожi на основнi засоби. Вони використовуються тривалий перiод, приносять прибуток, i з часом велика частина з них втрачаi свою вартiсть. Особливiстю нематерiальних активiв i вiдсутнiсть матерiально-речовоi структури, складнiсть визначення вартостi, невизначенiсть при виявленнi прибутку вiд iхнього застосування. Оцiнка нематерiальних активiв вiдбуваiться за узгодженням сторiн при iхньому внеску в статутний капiтал на основi цiн свiтового або внутрiшнього ринку. У вартiсть нематерiальних активiв входять покупна цiна, витрати, зв'язанi з придбанням i приведенням у стан готовностi цих активiв. Вартiсть нематерiальних активiв включаiться в собiвартiсть продукцii шляхом нарахування зносу.

1.2. Основнi засоби

Основнi засоби - це матерiальнi активи, якi пiдприiмство утримуi з метою використання в процесi виробництва або постачання товарiв, надання послуг, здавання в оренду iншим особам або для здiйснення адмiнiстративних i соцiально-культурних функцiй, очiкуваний строк корисного використання (експлуатацii) яких становить бiльше одного року (або операцiйного циклу, якщо вiн тривалiший за рiк).

До основних засобiв належать власнi та отриманi на умовах фiнансового лiзингу обтАЩiкти та орендованi цiлiснi майновi комплекси, а також iншi необоротнi матерiальнi активи.

Життiвий цикл основних засобiв складаiться з наступних етапiв:

надходження - участь у виробничому процесi - перемiщення усереВндинi пiдприiмства - ремонт - здача в оренду тАУ iнвентаризацiя - вибуття.

Вартiсть основних фондiв (за винятком земельних дiлянок) частинами, по мiрi iхнього зносу, переноситься на вартiсть продукцii (послуги) i вiдшкодовуiться в процесi ii реалiзацii. Цей процес називаiться амортизацiiю. Грошовi суми, що вiдповiдають зношуванню основних засобiв, накопичуються в амортизацiйному фондi. Амортизацiйний фонд, або грошовий фонд вiдшкодування, знаходиться в постiйному русi.

Особливостi вiдтворення основних фондiв визначаються низкою характерних ознак, до яких вiдносяться: поступовий перенос вартостi основних фондiв на вартiсть виготовленоi продукцii; рух споживчоi вартостi i вартостi; оборот вартостi фондiв; часткове вiдтворення вартостi в готовiй продукцii та ii нагромадження в грошовiй формi; поновлення основних фондiв у матерiально-натуральнiй формi через бiльш-менш тривалi перiоди часу, що створюi можливiсть маневрування засобами амортизацiйного фонду (рис. 1).

Рис 1. Оборот основних фондiв

Основнi засоби в Украiнi можна згрупувати за iх функцiоВннальним призначенням, за галузевою ознакою, за використанням, за ознакою належностi, за натурально-матерiальним складом.

За функцiональним призначенням розрiзняють:

виробничi - основнi засоби, що безпосередньо беруть участь у виробничому процесi або сприяють його здiйсненню (будови, споруди, силовi машини та обладнання, робочi машини та обладнання тощо), що дiють у сферi матерiального виробництва;

невиробничi основнi засоби, що не беруть безпосередньоi або побiчноi участi у процесi виробництва й призначенi в основному для обслуговування комунальних i культурно-побутоВнвих потреб трудящих (будови, споруди, обладнання, машини, апарати тощо), якi використовуються у невиробничiй сферi.

За галузевою ознакою основнi засоби подiляються на: промисловi, будiвельнi, сiльськогосподарськi, транспортнi, зв'язку тощо.

1.3.РЖншi необоротнi активи

Незавершене виробництво тАУ це вартiсть незавершеного будiвництва (включаючи устаткування для монтажу), що здiйснюiться для власних потреб пiдприiмства, а також авансовi платежi для фiнансування такого будiвництва.

Довгостроковi фiнансовi iнвестицii - це iнвестицii на перiод бiльше одного року, а також усi iнвестицii, якi не можуть бути вiльно реалiзованi в будь-який момент, фiнансовi iнвестицii, якi згiдно з вiдповiдними положеннями (стандартаВнми) облiковуються за методом участi в капiталi iнших пiдприiмств, iншi фiнансовi iнвестицii.

Довгострокова дебiторська заборгованiсть - заборгоВнванiсть фiзичних та юридичних осiб, яка не виникаi в ходi нормального операцiйного циклу та буде погашена пiсля 12 мiсяцiв з дати балансу.

Вiдстроченi податковi активи - сума податку на прибуток, що пiдлягаi вiдшкодуванню в наступних перiодах внаслiдок тимчасовоi рiзницi мiж облiковою та податковою базами оцiнки.

РЖншi необоротнi активи - необоротнi активи, якi не можуть бути включенi до вищенаведених необоротних активiв.

2.Вiдображення необоротних активiв

в бухгалтерському балансi

Незважаючи на докорiннi змiни, що вiдбулися в органiзацii та технiцi ведення бухгалтерського облiку у звтАЩязку з переходом пiдприiмств у 2000-2001 роках на Нацiональнi стандарти, необоротнi активи пiдприiмства вiдображаються в I роздiлi Активу бухгалтерського балансу.

Змiст статей I роздiлу Активу Балансу наступний:

В· у статтi "Нематерiальнi активи" вiдображаiться вартiсть об'iктiв, якi вiднесенi до складу нематерiальних активiв згiдно з вiдповiдними положеннями (стандартами). У цiй статтi наводяться окремо первiсна та залишкова вартiсть нематерiальних активiв, а також нарахована у встановленому порядку сума зносу. Залишкова вартiсть визначаiться як рiзниця мiж первiсною вартiстю i сумою зносу, яка наводиться у дужках.

В· у статтi "Незавершене будiвництво" вiдображаiться вартiсть незавершених капiтальних iнвестицiй у будiвництво, створення, виготовлення, реконструкцiю, модернiзацiю, придбання необоротних активiв (включаючи необоротнi матерiальнi активи, призначенi для замiни дiючих, i устаткування для монтажу), що здiйснюються пiдприiмством, а також авансовi платежi для фiнансування капiтального будiвництва.

В· у статтi "Основнi засоби" наводиться вартiсть власних та отриманих на умовах фiнансового лiзингу об'iктiв i орендованих цiлiсних майнових комплексiв, якi вiднесенi до складу основних засобiв згiдно з вiдповiдними положеннями (стандартами). У цiй статтi також наводиться вартiсть iнших необоротних матерiальних активiв.

У цiй статтi наводяться окремо первiсна (переоцiнена) вартiсть, сума зносу основних засобiв (у дужках) та iх залишкова вартiсть. Слiд зазначити, що до пiдсумку балансу включаiться залишкова вартiсть, яка визначаiться як рiзниця мiж первiсною (переоцiненою) вартiстю основних засобiв i сумою iх зносу на дату балансу.

В· у статтi "Довгостроковi фiнансовi iнвестицii" вiдображаються фiнансовi iнвестицii на перiод бiльше одного року, а також усi iнвестицii, якi не можуть бути вiльно реалiзованi в будь-який момент; також видiляються фiнансовi iнвестицii, якi згiдно з вiдповiдними положеннями (стандартами) облiковуються методом участi в капiталi.

В· у статтi "Довгострокова дебiторська заборгованiсть" показуiться заборгованiсть фiзичних та юридичних осiб, яка не виникаi в ходi нормального операцiйного циклу та буде погашена пiсля дванадцяти мiсяцiв з дати балансу.

В· у статтi "Вiдстроченi податковi активи" вiдображаiться сума податку на прибуток, що пiдлягаi вiдшкодуванню в наступних перiодах унаслiдок тимчасовоi рiзницi мiж облiковою та податковою базами оцiнки.

В· у статтi "РЖншi необоротнi активи" наводяться суми необоротних активiв, якi не можуть бути включенi до наведених вище статей роздiлу "Необоротнi активи".

2.1.Основнi засоби пiдприiмства, iх класифiкацiя, оцiнка та завдання облiку

При органiзацii облiку основних засобiв i нематерiальних активiв в Украiнi пiдприiмствам, iх об'iднанням, госпрозраВнхунковим органiзацiям (крiм банкiв), представництвам iноземВнних органiзацiй, якi здiйснюють дiяльнiсть в Украiнi, а також пiдприiмствам, дiяльнiсть яких фiнансуiться за рахунок коштiв бюджету, необхiдно керуватися такими законоВндавчими та нормативними документами.

1. Указом Президента Украiни "Про перехiд Украiни до загальноприйнятоi у мiжнароднiй практицi системи облiку й статистики" № 303 вiд 23.05.92 р.

2. Положенням (стандартом) бухгалтерського облiку 7 "Основнi засоби", затверджено наказом Мiнiстерства фiнансiв Украiни № 92 вiд 27.02.2000 р.

3. Положенням (стандартом) бухгалтерського облiку 8 "Нематерiальнi активи", затверджено наказом Мiнiстерства фiнанВнсiв Украiни № 242 вiд 18.10.99 р.

4. Планом рахункiв бухгалтерського облiку активiв, капiВнталу, зобов'язань i господарських операцiй пiдприiмств та органiзацiй № 291 вiд 30.11.99 р.

5. РЖнструкцiiю iз застосування Плану рахункiв бухгалтерВнського облiку активiв, капiталу, зобов'язань i господарських операцiй пiдприiмств та органiзацiй № 291 вiд 30.11.99 р.

Об'iкт основних засобiв - це закiнчений пристрiй з усiма пристосуваннями i приладдям для нього або окремий конструкВнтивно вiдокремлений предмет, призначений для виконання певних самостiйних функцiй, чи вiдокремлений комплекс конВнструктивно з'iднаних предметiв однакового або рiзного приВнзначень, що мають для обслуговування загальнi пристосування, приладдя, керування та iдиний фундамент, внаслiдок чого кожен предмет може виконувати своi функцii, комплекс - певну роботу тiльки у складi комплексу, а не самостiйно.

Якщо один об'iкт основних засобiв складаiться iз частин, якi мають рiзний строк корисного використання (експлуатацii), то кожна з цих частин може визнаватися в бухгалтерському облiку як окремий об'iкт основних засобiв.

Об'iкт основних засобiв визнаiться активом, якщо iснуi ймовiрнiсть того, що пiдприiмство отримаi в майбутньому економiчнi вигоди вiд його використання та вартiсть його може бути достовiрно визначена.

Для чiткого облiку основних засобiв промислових пiдприiмств необхiдно насамперед iх правильно класифiкувати.

До промислово-виробничих основних засобiв налеВнжать: будови, споруди, передавальнi пристроi, машини та устаткування, робочi машини та обладнання, вимiрювальнi й регулюючi прилади, лабораторне устаткування, обчислювальна технiка, iншi машини та обладнання, транспортнi засоби, iнструмент, виробничий iнвентар та приладдя, господарський iнвентар, робочi та продуктивнi тварини, багаторiчнi насадВнження, мелiорацiя земель i водойми, iншi основнi засоби.

Невиробничi основнi засоби безпосередньо не беруть участi у процесi виробництва. До невиробничих основних засобiв належать: будови i споруди житлово-комунального та культурно-побутового призначення, транспортнi засоби, обладВннання, iнструменти та iншi основнi засоби невиробничого призначення для обслуговування житлових, комунальних та культурно-побутових потреб населення.

За використанням основнi засоби подiляються на дiючi (всi основнi засоби, що використовуються у господарВнствi), недiючi (тi, що не використовуються у даний перiод часу у зв'язку з тимчасовою консервацiiю пiдприiмств або окремих цехiв), запаснi (рiзне устаткування, що знаходиться в резервi й призначене для змiни об'iктiв основних засобiв, що вибули або ремонтуються).

РЖстотне значення в облiку основних засобiв маi розподiл iх за ознакою належностi на власнi й орендованi. Власнi засоби можуть складатися iз статутного (пайового, акцiонерного) капiталу, додаткового капiталу з вiдповiдних джерел на розширення роботи пiдприiмства, власних прибуткiв, цiльового фiнансування i цiльових надходжень.

Орендованi основнi засоби показуються у балансi орендодавця, тим самим виключаiться можливiсть подвiйного облiку одних i тих самих засобiв.

2.2.Нематерiальнi активи, iх облiк

Положення (стандарт) бухгалтерського облiку 8 тАЬНематерiальнi активитАЭ№242 вiд 18.10.99 р. визначаi методологiю облiку нематерiальних активiв, придбаних чи створених пiдприiмством, яка включаi:

- порядок iх визначення та оцiнки:

- нарахування iх амортизацii;

- списання з балансу;

- розкриття iнформацii.

Положення цього стандарту застосовуються пiдприiмстваВнми, органiзацiями, установами та iншими юридичними особами всiх форм власностi.

Облiк гудвiлу,який виникаi пiд час об'iднання пiдприВнiмств, визначаiться Положенням (стандартом) бухгалтерськоВнго облiку 19 "Об'iднання пiдприiмств№ 163 вiд 07.99 р.

Витрати, пов'язанi iз створенням чи придбанням нематерiальВнного активу, якi були вiдображенi як витрати звiтного перiоду, не пiдлягають у наступнi звiтнi перiоди визнанню як актив.

Не визнаються як актив, а завжди вiдображаються у складi витрат звiтного перiоду:

- витрати на рекламу;

- витрати на пiдготовку i перепiдготовку кадрiв;

- витрати на створення пiдприiмства та пiдготовку його основноi дiяльностi (органiзацiйнi витрати);

- витрати на пiдвищення дiловоi репутацii пiдприiмства (гудвiл), вартiсть видань.

Нематерiальний актив визнаiться як актив, якщо:

- iснуi ймовiрнiсть отримання у майбутньому економiчних вигод пiдприiмством внаслiдок його використання;

- його оцiнка може бути достовiрно визначена.

Надходження i оприбуткування будь-якого об'iкта нематеВнрiальних активiв на пiдприiмствi мають пiдтверджуватися вiдповiдними первинними документами, в яких наводяться детальна характеристика об'iкта, його первiсна вартiсть, термiн корисного використання, норми зносу (амортизацii), мiсце, де буде використовуватися об'iкт.

В облiку нематерiальнi активи пiдлягають вiдобраВнженню за первiсною вартiстю iх придбання або створення на дату прийняття на баланс.

Бухгалтерський облiк нематерiальних активiв ведеться щодо кожного об'iкта за вiдповiдними групами (права користування природними ресурсами, права користування майном тощо).

Придбаний або отриманий нематерiальний актив вiдображаiться в балансi, якщо iснуi ймовiрнiсть одержання майбутнiх економiчних вигод, пов'язаних з його використанВнням, та його вартiсть може бути достовiрно визначена.

Нематерiальний актив, отриманий у результатi розробки, слiд вiдображати в балансi за умов, якщо пiдприВнiмство маi: намiр, технiчну можливiсть та ресурси для доведення нематерiального активу до стану, в якому вiн придатний для реалiзацii або використання; можливiсть отримання майбутнiх економiчних вигод вiд реалiзацii або використання нематерiальВнного активу; iнформацiю для достовiрного визначення витрат, пов'язаних з розробкою нематерiального активу.

Якщо нематерiальний актив не вiдповiдаi вказаним критерiям визнання, то витрати, пов'язанi з його придбанням чи створенням, визначаються витратами того звiтного перiоду, протягом якого вони були здiйсненi без визнання таких витрат у майбутньому нематерiальним активом.

РОЗДРЖЛII.

УПРАВЛРЖННЯ ФРЖНАНСУВАННЯМ НЕОБОРОТНИХ АКТИВРЖВ ПРЖДПРИРДМСТВА

3.Полiтика Управлiння необоротними активами

3.1.Змiст та основнi напрями полiтики управлiння необоротними активами

Полiтика управлiння необоротними активами являi собою частину загальноi фiнансовоi стратегii пiдприiмства, що полягаi в забезпеченнi своiчасного iхнього вiдновлення i високоi ефективностi використання.

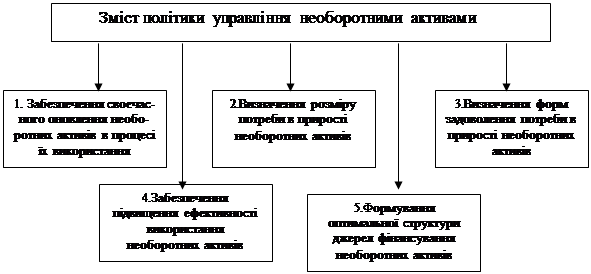

Полiтика управлiння необоротними активами пiдприiмства передбачаi (рис.2).

Рис. 2. Основний змiст полiтики управлiння

необоротними активами на пiдприiмствi

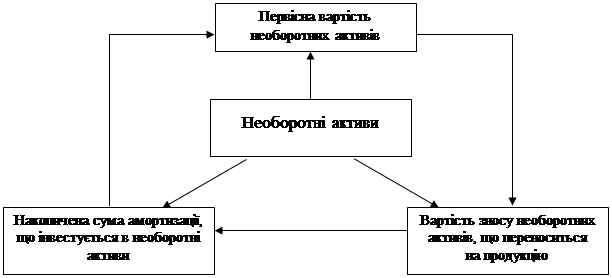

1.Забезпечення своiчасного оновлення необоротних активiв у процесi iхнього використання. Характер i перiодичнiсть оновлення необоротних активiв зв'язанi з процесом руху iхньоi вартостi. Усупереч своiй назвi необоротнi активи пiдприiмства здiйснюють постiйний кругообiг, хоча тривалiсть цього обороту в часi досить велика (рис. 3).

Рис. 3. Характер руху необоротних активiв в процесi iх кругообiгу

В процесi кругообiгу необоротнi активи проходять три основнi стадii.

На першiй стадii сформованi пiдприiмством необоротнi активи в процесi свого використання i зносу переносять частину своii вартостi на готову продукцiю. Цей процес здiйснюiться протягом багатьох виробничо-комерцiйних циклiв i продовжуiться до повного зносу окремих видiв необоротних активiв.

На другiй стадii в процесi реалiзацii продукцii знос необоротних активiв накопичуiться на пiдприiмствi у формi амортизацiйних засобiв (амортизацiйного фонду).

На третiй стадii амортизацiйнi засоби як частина власних фiнансових ресурсiв пiдприiмства направляються на вiдновлення дiючих або придбання нових видiв необоротних активiв.

Перiод часу, протягом якого вiдбуваiться повний цикл кругообiгу вартостi конкретних видiв необоротних активiв, характеризуi термiн iхньоi служби.

Оновлення необоротних активiв пiдприiмства здiйснюiться на простiй i розширенiй основi, представляючи собою процес простого i розширеного iхнього вiдтворення.

Просте вiдтворення необоротних активiв може здiйснюватися в межах амортизацiйного фонду в наступних формах:

а) поточного ремонту (вiн являi собою процес часткового вiдновлення основних засобiв, тобто вiдшкодування iхнього зносу). Витрати на поточний ремонт фiнансуються за рахунок витрат пiдприiмства;

б) капiтального ремонту (вiн являi собою процес значного вiдновлення основних засобiв i частковоi замiни iхнiх окремих елементiв). Витрати на капiтальний ремонт фiнансуються звичайно за рахунок частини накопичених амортизацiйних вiдрахувань (у сучасних умовах витрати на капiтальний ' ремонт дозволено вiдносити на витрати пiдприiмства). На суму зробленого капiтального ремонту зменшуiться знос основних засобiв i тим самим збiльшуiться iхня залишкова вартiсть;

в) придбання нових видiв необоротних активiв з метою замiни цiлком зношених iхнiх видiв у межах сум накопиченоi амортизацii (для нематерiальних активiв це основна форма простого iхнього вiдтворення).

Розширене вiдтворення необоротних активiв являi собою процес формування нових iхнiх видiв, здiйснюваний не тiльки за рахунок сум накопиченоi амортизацii, але i за рахунок iнших фiнансових джерел (прибутку, довгострокових позик i т.п.).

Формування нових видiв необоротних активiв у процесi простого або розширеного iхнього вiдтворення зв'язано з iнвестицiйною дiяльнiстю пiдприiмства i являi собою особливу сферу фiнансового менеджменту.

Результати оновлення необоротних активiв пiдприiмства виражаються рядом показникiв, до числа основних з яких вiдносяться:

а) коефiцiiнт надходження необоротних активiв. Вiн характеризуi частку нових видiв необоротних активiв у загальному iхньому складi i розраховуiться за формулою:

КНна = НАп/НАк , де

КНна - коефiцiiнт надходження необоротних активiв;

НАп - вартiсть знов сформованих (намiчуваних до формування) необоротних активiв протягом визначеного (звiтного або планового) перiоду;

НАк - загальна вартiсть усiх необоротних активiв на кiнець розглянутого перiоду.

б) коефiцiiнт вибуття необоротних активiв. Вiн характеризуi частку вибулих видiв необоротних активiв (у зв'язку з фiзичним i моральним зносом, а також з iнших причин) у загальному iхньому складi i визначаiться за формулою:

КВна = НАв/НАк , де

КВва - коефiцiiнт вибуття необоротних активiв;

НАв - вартiсть вибулих (намiчуваних до вибуття) видiв необоротних активiв протягом розглянутого перiоду;

НАк - загальна вартiсть усiх необоротних активiв на кiнець розглянутого перiоду.

в) коефiцiiнт оновлення необоротних активiв. Вiн характеризуi прирiст необоротних активiв стосовно загальноi iхньоi суми i розраховуiться за формулою:

КВна = НАп - НАв/НАк , де

КВна - коефiцiiнт вiдновлення необоротних активiв;

НАп - вартiсть знов сформованих необоротних активiв;

НАв - вартiсть вибулих необоротних активiв;

НАк- загальна вартiсть усiх необоротних активiв на кiнець розглянутого перiоду.

г) швидкiсть оновлення необоротних активiв. Характеризуi середнiй перiод часу повного вiдновлення усiх необоротних активiв. Розрахунок цього показника здiйснюiться за формулою:

ШВна = 1/КВна , де

ШВна - швидкiсть оновлення необоротних активiв, роках;

КВна - коефiцiiнт вiдновлення необоротних активiв протягом року.

Зазначенi показники можуть бути використанi в процесi управлiння оновленням як усiх необоротних активiв пiдприiмства, так i окремих iхнiх видiв (основних засобiв, нематерiальних активiв).

2. Визначення розмiру потреби в приростi необоротних активiв. Для забезпечення процесу оновлення необоротних активiв на розширенiй основi необхiдно визначити потребу в iхньому приростi на кожний перiод, що плануiться. Принципова формула для визначення необхiдного приросту необоротних активiв (у цiлому й у розрiзi окремих iхнiх видiв) маi такий вигляд:

ΔПна = ПЗна тАУ Нна + Вф + Вм, де

ΔПна - потреба в приростi необоротних активiв у перiодi, що плануiться;

ПЗна - загальна потреба у необоротних активах пiдприiмства вiдповiдно до планованого обсягу його господарськоi дiяльностi;

Нна - наявнiсть необоротних активiв на початок перiоду, що плануiться;

Вф - передбачуване вибуття необоротних активiв у перiодi, що плануiться, у зв'язку з iхнiм фiзичним зносом;

Вм - передбачуване вибуття необоротних активiв у перiодi, що плануiться, у зв'язку з iхнiм моральним зносом.

У фiнансовому менеджментi визначення розмiру потреби в приростi необоротних активiв (у цiлому й у розрiзi основних засобiв i нематерiальних активiв) здiйснюiться тiльки у вартiсних показниках (у виробничому менеджментi вищенаведена формула може бути використана i для розрахунку приросту окремих видiв активiв у натуральних показниках).

3. Визначення форм задоволення потреби в приростi окремих видiв необоротних активiв. Потреба в приростi необоротних активiв може бути задоволена двома основними способами:

а) шляхом придбання нових видiв необоротних активiв у власнiсть пiдприiмства (сюди ж вiдноситься i будiвництво власних основних фондiв);

б) шляхом iхньоi оренди на визначений перiод (сюди ж вiдносяться i такi ii форми, як лiзинг i селенг). У той час як для виробничого використання даних активiв вибiр цих форм не маi iстотного значення, у фiнансовому менеджментi вiн дуже важливий, тому що визначаi рiзнi обсяги iнвестицiйних програм, необхiдних фiнансових ресурсiв i т.iн. Критерiiм прийняття управлiнських рiшень у кожному конкретному випадку виступаi порiвняння показникiв ефективностi вибору окремих з цих форм. Механiзм таких розрахункiв докладно буде розглянуто нижче.

4. Забезпечення пiдвищення ефективностi використання необоротних активiв. Основним показником, що характеризуi ефективнiсть використання необоротних активiв, i iхня рентабельнiсть (вiдношення суми прибутку до середньоi вартостi необоротних активiв, у вiдсотках). Ефективнiсть використана основних засобiв крiм показника рентабельностi характеризуiться також показником фондовiддачi (вiдношення обсягу зробленоi або реалiзованоi продукцii до середньоi вартостi основнi засобiв).

Використовуючи в процесi управлiння ефективнiстю необоротних активiв показники рентабельностi i фондовiддачi, варто враховувати два важливих моменти, що забезпечують об'iктивнiсть оцiнки. Перший з них полягаi в тому, що при оцiнцi завжди повинна використовуватися вiдновна вартiсть необоротних активiв на момент проведення оцiнки (у цьому випадку буде врахований фактор iнфляцii, що у прибутку й обсязi продукцii вiдбиваiться автоматично). Другий з них полягаi в тому, що при оцiнцi варто використовувати залишкову вартiсть необоротних активiв, тому що в процесi зносу вони втрачають, як правило, частину своii продуктивностi.

Рiст ефективностi використання необоротних активiв дозволяi скоротити потребу в них, тому що мiж цими двома показниками iснуi зворотна залежнiсть. Отже, заходи щодо забезпечення пiдвищення ефективностi використання необоротних активiв можна розглядати одночасно як заходи щодо зниження потреби в позиковому капiталi i пiдвищенню темпiв економiчного розвитку пiдприiмства за рахунок бiльш рацiонального використання власних фiнансових ресурсiв.

5. Формування оптимальноi структури джерел фiнансування необоротних активiв. Пiдходи до фiнансування необоротних активiв не настiльки багатоварiантнi, як до фiнансування оборотних активiв. Виходячи з розглянутих ранiше принципiв фiнансування, можна стверджувати, що в процесi фiнансування необоротних активiв переважаi в основному консервативний пiдхiд, який полягаi в тому, що весь обсяг необоротних активiв, що формуються, фiнансуiться винятково за рахунок власного i довгострокового позикового капiталу. Винятком з цього правила, тобто фiнансування необоротних активiв за рахунок короткострокового позикового капiталу, на практицi зустрiчаiться дуже рiдко i може розглядатися як вкрай агресивний пiдхiд до фiнансування, коли рiвень ризику фiнансовоi стiйкостi i платоспроможностi значно переважаi над рiвнем ефективностi використання капiталу.

З урахуванням вищевикладеного, пiдходи до формування оптимальноi структури джерел фiнансування власних необоротних активiв зводяться до двох варiантiв. Перший з них ТСрунтуiться на тому, що весь обсяг необоротних активiв, що формуються, фiнансуiться винятково за рахунок власного капiталу (являючи собою вкрай консервативний пiдхiд до фiнансування, вiн забезпечуi рiст фiнансовоi стiйкостi i платоспроможностi пiдприiмства, хоча i знижуi до деякоi мiри ефект фiнансового левериджу). Другий з них заснований на змiшаному фiнансуваннi необоротних активiв за рахунок власного i довгострокового позикового капiталу (у сучасних економiчних умовах основну частку у фiнансуваннi необоротних активiв складаi власний капiтал, тому що довгостроковий кредит у силу високого рiвня фiнансового ризику банками видаiться вкрай рiдко, а вартiсть його залучення дуже висока).

З урахуванням сформованоi структури джерел розроблюiться баланс фiнансування необоротних активiв.

3.2. Критерii прийняття управлiнських рiшень про придбання або оренду необоротних активiв

У процесi управлiння необоротними активами одним з найбiльш складних завдань i вибiр варiанта придбання або оренди окремих iхнiх видiв.

Об'iктом оренди в цьому випадку можуть виступати:

а) цiлiснi майновi комплекси;

б) нерухоме майно, що входить до складу основних фондiв;

в) рухоме майно, що входить до складу основних фондiв, крiм того, первiсна вартiсть якого погашаiться протягом одного виробничо-комерцiйного циклу;

г) окремi види нематерiальних активiв.

Першi три групи об'iктiв орендуються шляхом оперативноi або фiнансовоi оренди (лiзингу), а четверта - шляхом селенга.

Оперативна оренда (лiзинг) являi собою господарську операцiю суб'iкта пiдприiмницькоi дiяльностi, що передбачаi передачу орендаревi права користування матерiальними цiнностями, що належать орендодавцевi, на термiн, що не перевищуi iхньоi повноi амортизацii з обов'язковим поверненням цих матерiальних цiнностей орендодавцевi. При цьому право власностi на орендоване майно залишаiться в орендодавця протягом усього термiну оренди.

Фiнансова оренда (лiзинг) являi собою господарську операцiю суб'iкта пiдприiмницькоi дiяльностi, що передбачаi придбання орендодавцем матерiальних цiнностей за замовленням орендаря з наступною передачею орендаревi права користування такими матерiальними цiнностями на термiн, не менший термiну iхньоi повноi амортизацii з обов'язковою наступною передачею права власностi на такi матерiальнi цiнностi орендаревi. При цьому ризики раптовоi загибелi й ушкодження об'iкта оренди, усi види цивiльноi вiдповiдальностi, що можуть виникнути в зв'язку з використанням орендованого майна, а також витрати на поточний i капiтальний ремонт цього майна несе орендар.

Селенг являi собою господарську операцiю суб'iкта пiдприiмницькоi дiяльностi, що передбачаi передачу йому у використання i розпорядження за визначену плату майнових прав юридичних i фiзичних осiб. В якостi такого майна, поряд з матерiальними цiнностями, що входять до складу основних фондiв, входять майновi права на окремi види нематерiальних активiв, а також грошовi кошти (переважно фiзичних осiб). За своiю економiчною сутнiстю селенг являi собою бiльш розширений по об'iктах оренди варiант оперативного лiзингу.

Вирiшуючи дилему оренди або придбання окремих видiв матерiальних i нематерiальних цiнностей, що входять до складу необоротних активiв пiдприiмства, варто виходити з переваг i недолiкiв орендних операцiй. Розглянемо основнi фiнансовi аспекти цих операцiй.

Основними перевагами оренди i:

а) збiльшення ринковоi вартостi пiдприiмства за рахунок одержання додаткового прибутку без придбання необоротних активiв у власнiсть;

б) збiльшення

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях