Облiк i аналiз фiнансових результатiв

РЖНСТИТУТ ЕКОНОМРЖКИ ТА НОВИХ ТЕХНОЛОГРЖЙ

РЖНСТИТУТ ЕКОНОМРЖКИ ТА НОВИХ ТЕХНОЛОГРЖЙ

КАФЕДРА ОБЛРЖКУ РЖ АУДИТУ

тАЬОБЛРЖК РЖ АНАЛРЖЗ ФРЖНАНСОВИХ РЕЗУЛЬТАТРЖВ

ТА ВИКОРИСТАННЯ ПРИБУТКУтАЭ

ДИПЛОМНА РОБОТА

НА ЗДОБУТТЯ ОСВРЖТНЬО-КВАЛРЖФРЖКАЦРЖЙНОГО РРЖВНЯ СПЕЦРЖАЛРЖСТА З ЕКОНОМРЖКИ ЗА ПРОГРАМОЮ

тАЬОБЛРЖК РЖ АУДИТтАЭ

Дипломна робота Науковий керiвник

допущена до захисту

рiшенням кафедри вiд тАЬ____тАЭ травня 1999р.

протокол № _____

Керiвник програми Спецiалiст здав роботу

на кафедру

тАЬ____тАЭ травня 1999 року

_________________ ______________________

Кременчук 1999

В РЖ Д Г У К

на роботу студента по темi:

тАЬОблiк i аналiз фiнансових результатiв та використання прибуткутАЭ.

Дипломна робота написана на тему, актуальнiсть якоi виражаiться значенням фiнансових результатiв та використання прибутку для виробничоi дiяльностi пiдприiмства в сучасних умовах господарювання.

Позитивною рисою i те, що дипломна робота охоплюi комплекс питань з облiку фiнансових результатiв, починаючи з iх оцiнки, факторiв формування прибутку та його ефективного використання.

Дипломант детально описуi методику, технiку ведення облiку фiнансових результатiв, якi мають бути вiдображенi в облiку незалежно вiд того, на якому пiдприiмствi вiн ведеться.

Детальний аналiз проведений дипломантом, базуiться на даних Товариства з обмеженою вiдповiдальнiстю .

Висвiтлення питання про поняття аудиту фiнансових результатiв.

Питання автоматизацii облiку фiнансових результатiв та використання прибутку свiдчать про розумiння студента автоматизованого бухгалтерського облiку. Впровадженна автоматизацiя бухгалтерського i управлiнського облiку пiдприiмства, але дещо подано скорочено.

Робота оформлена згiдно методичних рекомендацiй, маi багато iлюстративного матерiалу i необхiднi додатки.

Таким чином, дипломна робота тАЬОблiк i аналiз фiнансових результатiв та використання прибуткутАЭ вiдповiдаi вимогам i пропонуiться до захисту перед ДЕК на здобуття освiтньо-квалiфiкацiйного рiвня спецiалiста за програмою тАЬОблiк i аудиттАЭ.

Науковий керiвник

АНОТАЦРЖЯ.

Дипломна робота освiтлена на - сторiнках, i включаi таблиць, схем, додаткiв.

ОбтАЩiктом дослiдження даноi роботи i фiнансовi результати та використання прибутку, iх облiк, аудит, аналiз.

Метою роботи i:

В· Ознайомлення з формуванням фiнансових результатiв i завданням аналiзу прибутку;

В· Вивчення облiку фiнансових результатiв та використання прибутку;

В· Вивчення сутностi аудиту та оцiнки фiнансових результатiв на пiдприiмствi;

В· Аналiз балансового прибутку;

В· Прибутку вiд реалiзацii;

В· Аналiз розподiлу i використання прибутку;

В· Аналiз рентабельностi та дiловоi активностi.

Розглянуто облiк в умовах автоматизованоi обробки даних.

Результатом дипломноi роботи i пропозицii по удосконаленню облiку та отримання прибутку.

ЗМРЖСТ

| | Стор. |

| Вступ. | |

| РЖ. | Органiзацiя облiку i аналiз фiнансових результатiв та використання прибутку в сучасних умовах господарювання. | |

| 1.1. | Облiку фiнансових результатiв в сучасних умовах господарювання. | |

| 1.2. | Система формування фiнансових показникiв. | |

| 1.3. | Формування фiнансових результатiв i задачi аналiзу прибутку. | |

| 1.4. | Значення фiнансового аналiзу в дiяльностi пiдприiмств Украiни. | |

| 1.5. | Особливостi аналiзу фiнансових результатiв в умовах iнфляцii. | |

| РЖРЖ. | Облiк фiнансових результатiв дiяльностi та використання прибутку товариства с обмеженою вiдповiдальнiстю . | |

| 2.1. | Економiчна характеристика ТОВ . | |

| 2.2. | Звiт про фiнансовi результати. | |

| 2.2.1. | Облiк фiнансових результатiв. | |

| 2.2.2. | Облiк прибуткiв i здобуткiв вiд реалiзацii продукцii. | |

| 2.2.3. | Облiк iнших позареалiзацiйних прибуткiв i здобуткiв. | |

| 2.2.4. | Облiк операцiй по використанню прибутку. | |

| 2.3. | Оподаткування прибутку. | |

| 2.3.1. | Облiк розрахункiв по податку на прибуток. | |

| РЖРЖРЖ. | Аналiз фiнансових результатiв дiяльностi. | |

| 3.1. | Аналiз рiвня динамiки i структури фiнансових результатiв. | |

| 3.2. | Фактори формування балансового прибутку. | |

| 3.2.1. | Факторний аналiз балансового прибутку. | |

| 3.2.2. | Факторний аналiз прибутку вiд реалiзацii продукцii. | |

| 3.3. | Аналiз рентабельностi дiяльностi пiдприiмства. | |

| 3.4. | Аналiз дiловоi активностi. | |

| РЖУ. | Аудит фiнансових результатiв та використання прибутку. | |

| У. | Автоматизацiя бухгалтерського i управлiнського облiку пiдприiмства. | |

| УРЖ. | Заходи по удосконаленню бухгалтерського облiку i отримання прибутку. | |

| Висновки. | |

| Лiтература. | |

| Додатки. | |

ВСТУП.

Процес переходу економiки Украiни на ринковi вiдносини вiдбуваiться у складних умовах спаду виробництва та iнформацii, що негативно впливаi на фiнанси пiдприiмств, спрямовуi iх на вирiшення сьогоденних завдань виживання, робить неможливим змiцнення фiнансовоi бази на скiльки-небудь вiддалену перспективу.

Про складний фiнансовий стан у всiх галузях економiки свiдчить значна кiлькiсть збиткових пiдприiмств i органiзацiй. Протягом 1998 року понад 50 вiдсоткiв пiдприiмств були збитковими. Сума збиткiв одержаних ними становила 12 млрд.грн. [28].

Одним iз факторiв, що негативно впливаi на фiнансовий стан пiдприiмств i несплата боргових зобовтАЩязань.

Порiвняно з початком року дебiторська та кредиторська заборгованiсть збiльшилась в 1,4 рази. Загальна сума дебiторськоi та кредиторськоi заборгованостi станом на 1 грудня 1998 року становила вiдповiдно 106,7 млрд.грн. та 148,2 млрд.грн. [28].

Основним джерелом iнформацii про фiнансовий стан пiдприiмства i бухгалтерська звiтнiсть, яка в ринковiй економiцi базуiться на узагальненнi даних фiнансового облiку i i iнформацiйною ланкою, яка повтАЩязуi пiдприiмство з товариством та дiловими партнерами-використовувачами iнформацii про дiяльнiсть пiдприiмства.

Фiнансовий стан пiдприiмства залежить вiд результатiв ii виробничоi, комерцiйноi i фiнансовоi дiяльностi.

Кожне пiдприiмство здiйснюi дiяльнiсть, в результатi якоi вiдбуваiться використання матерiальних, трудових та фiнансових ресурсiв.

При цьому виникають недолiки у використаннi ресурсiв, якi i i обтАЩiктом економiчного i фiнансового аналiзу.

В умовах ринковоi економiки фiнансовий аналiз i однiiю iз базових дисциплiн, знання основ якоi обовтАЩязково для всiх спецiалiстiв, зайнятих у сферi фiнансiв, облiку, аудиту, управлiння.

З метою вивчення дiючоi системи облiку та аналiзу фiнансових результатiв та використання прибутку, подальшого вивчення недолiкiв, впливу негативних чинникiв, вивчення можливостей вдосконалення облiку, контролю та аналiзу, обрана тема тАЬОблiк i аналiз фiнансових результатiв та використання прибутку.

Головним завданням дипломноi роботи i:

В· Розглянути дiючу систему облiку та аналiзу фiнансових результаiв та використання прибутку;

В· На прикладi ТОВ показати документальне оформлення та вiдображення в облiку фiнансових результатiв та використання прибутку;

В· Провести фiнансово-економiчний аналiз та запропонувати заходи по iх вдосконаленню на збiльшення прибутку та правильного його використання.

Досягти поставленоi мети можливо лише за допомогою правильноi органiзацii бухгалтерського облiку, його постiйного вдосконалення, впровадження мiжнародного облiку та його автоматизацii, проведення аналiзу фiнансових результатiв та використання прибутку.

Основними джерелами iнформацii фiнансових результатiв i:

В· Баланс (форма № 1);

В· Звiт про фiнансовi результати (форма № 2),

i iншi первиннi документи товариства.

РЖ. ОРГАНРЖЗАЦРЖЯ ОБЛРЖКУ ТА АНАЛРЖЗУ ФРЖНАНСОВИХ РЕЗУЛЬТАТРЖВ ТА ВИКОРИСТАННЯ ПРИБУТКУ В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ.

1.1. Облiк фiнансових результатiв в сучасних умовах

господарювання.

Фiнансовий результат тАУ кiнцевий економiчний пiдсумок господарськоi дiяльностi пiдприiмства у формi прибутку (доходу).

Нарахований на пiдприiмствi доход або прибуток залежить вiд тiii форми (моделi) розрахунку, по якiй працюi колектив.

Фiнансовi результати нараховуються на рахунку № 80 тАЬПрибутки (доходи) i збиткитАЭ.

Основна сума прибутку (доходу) утворюiться в результатi реалiзацii продукцii, робiт, послуг.

Ця рiзниця мiж сумою виручки вiд реалiзацii i повноi фактичноi собiвартостi реалiзованоi продукцii (прибуток), чи сумою фактичних матерiальних i прирiвнюваних до них витрат (доход). Поряд з цим пiдприiмство може одержати позареалiзацiйнi доходи i понести втрати, якi впливають на його кiнцевий фiнансовий результат. До них вiдносяться збитки вiд стихiйного лиха, пенi, штрафи, неустойки, одержанi i уплоченi.

Фiнансовий результат розраховуiться на рахунку № 46 тАЬРеалiзацiятАЭ по видам i групам реалiзованоi продукцii, виконаних робiт, наданих послуг iз щомiсячним вiд несенням на рахунок 80 тАЬПрибутки та збиткитАЭ записуються збитки, по кредиту тАУ прибуток.

Рiзниця мiж сумою оборотiв складають фiнансовий результат сальдо дебетове - збиток, кредитове тАУ прибуток.

Суми використаних за цей перiод прибуткiв враховуються окремо на спецiальному рахунку № 81 тАЬВикористання прибуткутАЭ. Вони називаються вiдтягненими коштами.

Склад вiдтягнених коштiв частково установлений урядом тАУ це нормативи вiдрахувань вiд прибутку до бюджету, проценти за кредит по простроченому позичкам, плата за трудовi ресурси; друга частина вiдтягнених коштiв нормуiться вищестоячим органом i пiдприiмством самостiйно у виглядi вiдрахувань на утворення рiзних фондiв економiчного стимулювання i спецiального призначення.

Всi цi платежi можливi у випадку одержання прибутку в результатi господарськоi дiяльностi пiдприiмства.

Рахунок 81 Використання прибуткутАЭ маi субрахунки:

1) тАЬПлатежi до бюджету вiд прибуткутАЭ;

2) тАЬВикористання прибутку на iншi цiлiтАЭ.

Рахунок тАУ активний, сальдо дебетоване вiдображаi суму вiдтягнених коштiв (використованого прибутку) пiдприiмством з початку року до звiтного мiсяця, обороту по дебету тАУ суми, вiдтягненi в звiтному мiсяцi; оброту по кредиту (тiльки по закiнченню року, пiсля затвердження балансу) тАУ всю суму обороту по дебету за звiтний рiк.

Тому рахунок 81 тАЬВикористання прибуткутАЭ щомiсяця кореспондирують з кредитом рахункiв;

Рахунок 68 тАЬРозрахунки з бюджетомтАЭ - на суми вiдрахувань податкiв до бюджету;

Рахунок 87 тАЬФонди економiчного стимулюваннятАЭ тАУ на суми направленi на утворення фондiв пiдприiмства;

Рахунок 78 тАЬВнутрiшньовiдомчi розрахункитАЭ тАУ на суми, що пiдлягають перерахуванню вищестоячому органу.

Якщо пiдприiмство проводить авансовi перерахування прибутку до бюджету, iх суми щоквартально записуються по дебету рахунку № 81/1 тАЬПлатежi до бюджету вiд прибуткутАЭ i по кредиту рахунку № 51 тАЬРозрахунковий рахуноктАЭ.

По закiнченню кварталу, коли буде визначена фактична сума прибутку за квартал, проводить розрахунок квартальноi суми, податку вiдрахованого вiд прибутку до бюджету.

Дебет рахунку № 81 тАЬПрибутки (доходи) i збиткитАЭ.

Кредит рахунку 68 тАЬРозрахунки до бюджетутАЭ. Одночасно проводиться залiк ранiше перерахованих сум на протязi звiтного перiоду.

Дебет рахунку № 68 тАЬРозрахунки до бюджетутАЭ.

Кредит рахунку № 51 тАЬПлатежi до бюджету вiд прибуткутАЭ.

Аналiтичний i синтетичний облiк операцiй по сумам вiдтягнених коштiв органiзуiться в журналi-ордерi № 15 на основi довiдок-розрахункiв бухгалтерii, виписок банку з розрахункового рахунку пiдприiмства.

Кореспонденцiя рахункiв з облiку фiнансових результатiв та використання прибутку в сучасних умовах господарювання вiдображено в таблицi.

Таблиця 1.1.

Кореспонденцiя рахункiв з облiку фiнансових результатiв, використання прибутку в сучасних умовах господарювання.

№ п\п | Назва операцii | Кореспондуючi рахунки |

| | Дебет | Кредит |

| 1 | 2 | 3 | 4 |

| Рахунок № 80 тАЬПрибутки i збиткитАЭ | | |

| 1. | Одержаний прибуток вiд реалiзацii продукцii, iнших активiв, товарiв, виконаних робiт | 46 | 80 |

| 2. | Одержаний доход вiд здачi майна в оренду | 51 | 80 |

| 3. | Одержаний доход вiд дольовоi участi в iнших пiдприiмствах | 76 | 80 |

| 4. | Одержанi доходи вiд реалiзацii цiнних паперiв, що належать пiдприiмству | 51 | 80 |

| 5. | Висунутi iншим пiдприiмством суми штрафiв, пенi, неустойки, що визнанi боржником або присудженi судом | 63 | 80 |

| 6. | Одержанi суми, що надiйшли в погашення дебiторськоi заборгованостi, списаноi в минулi роки на збиток | 51 | 80 |

| 7. | Суми ранiше нарахованi резервiв наступних витрат i платежiв, що залишилися невикористованими | 89 | 80 |

| 8. | Сплаченi рiзнi штрафи, пенi, неустойки, збитки минулих рокiв | 80,81 | 50,51,52 |

| 9. | Втрати готовоi продукцii, товарiв, матерiалiв внаслiдок стихiйного лиха, аварiй, пожеж, тощо, списанi на збитки | 80 | 40,41,05 |

| 10. | Витрати на лiквiдацii наслiдкiв стихiйного лиха | 80 | 50, 51, 70 |

| 11. | Збитки вiд списування дебiторськоi заборгованостi, безнадiйноi до одержання (минув термiн позовноi давностi) | 80, 81 | 73, 76 |

| 12. | Судовi витрати i арбiтражнi збори, вiднесенi на збитки | 80 | 76 |

| 13. | Нестачi та витрати вiд псування цiнностей, по яких виннi не встановленi у позову яких вiдмовлено судом | 80 | 84 або 72 |

| 14. | Збитки по операцiях з тарою, крiм скляноi | 80 | 05-4, 60, 76 |

| 15. | Збитки вiд уцiнки виробничих запасiв, готовоi продукцii | 80 | 05,08,40, 06,12 та iн. |

| 16. | Некомпенсованi винними збитки вiд простоiв з внутрiшньовиробничих та зовнiшнiх причин, а також оплата працiвникам часу вимушеного прогулу | 80, 81 | 26 |

| 17. | Витрати за анульованими виробничими замовленнями, а також витрати на виробництво, яке не дало продукцii | 80 | 20 |

| 18. | Утримання законсервованих обтАЩiктiв (крiм сум вiдшкодування з iнших джерел) | 80 | 05, 07, 69 та iн. |

| 19. | Наприкiнцi звiтного року (кварталу): | | |

| а) списана сума розподiленого прибутку | 80 | 81 |

| б) списана сума нерозподiленого прибутку звiтного року | 80 | 98 |

| в) списана сума непокритого збитку звiтного року | 98 | 70, 75, 81, 88, 96 |

Таблиця № 2.

Рахунок № 81 тАЬВикористання прибуткутАЭ

№ п\п | Назва операцii | Кореспондуючi рахунки |

| | Дебет | Кредит |

| 1 | 2 | 3 | 4 |

| 1. | Нарахований податок на прибуток | 81 | 68 |

| 2. | Зробленi вiдрахування: | | |

| а) до Фондiв спецiального призначення | 81 | 88 |

| 3. | Нарахування дивiдендiв засновникам | 81 | 75,73 |

| 4. | Вiдрахування прибутку на користь дочiрних пiдприiмств | 81 | 78 |

| 5. | Формування коштiв цiльового фiнансування за рахунок прибутку | 81 | 96 |

1.2. Система формування фiнансових показникiв.

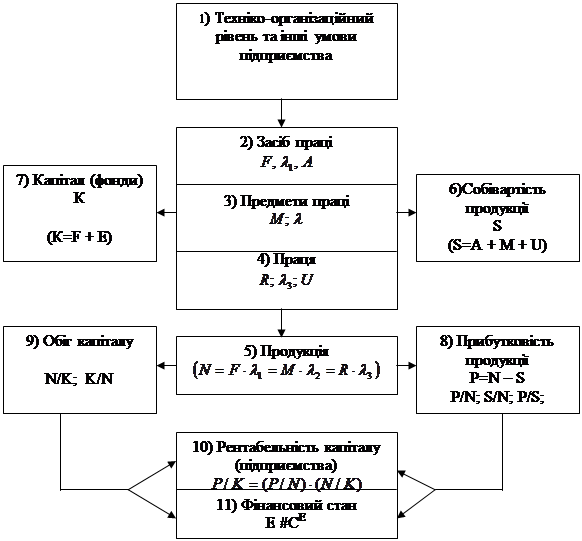

ВзаiмозвтАЩязок фiнансового i виробничого аналiзiв витiкаi iз загальноi схеми формування фiнансових опказникiв (див.схему № 1.1) [26].

Розглянемо загальну схему формування фiнансових показiникiв пiдприiмства в умовах ринковоi економiки. Економiчнi, виробничi вiдносини, що i предметом вивчення економiчних наук, знаходяться в тiсному взаiмозвтАЩязку з виробничими силами. Змiст останнiх характеризуi технiчнi умови виробництва, вiд яких залежить продуктивнiсть працi i економiчнi показники взагалi. Ось чому в основi усiх економiчних показникiв господарськоi дiяльностi пiдприiмств лежить технiко-органiзацiйний рiвень виробництва (блок 1), тобто якiсть продукцii i технiки, що використовуiться, прогресивнiсть технологiчних процесiв, технiчна i енгергетична озброiнiсть працi мiра концентрацii, спецiалiзацii, кооперування i комбiнування, тривалiсть комбiнованого циклу i ритмiчнiсть виробництва, рiвень органiзаii виробництва i управлiння [26].

Схема 1.1. Формування фiнансових показникiв в умовах

ринковоi економiки.

Умовнi позначення: 1 тАУ Основнi виробничi кошти (фонди); 2.N тАУ Продукцiя;

3. тАУ Фондовiддача (N/F) ; 4.A тАУ Амортизацiя; 5.M- Матерiальнi витрати; 6. тАУ Матерiаловiддача (N/M)); 7. RтАУ Виробничий персонал; 8. (3тАУ Продуктивнiсть працi (N/R); 9. UтАУ Оплата працi персоналу; 10. SтАУ Собiвартiсть продукцii; 11.K- Авансовий капiтал; 12.P тАУ Прибуток; 13. EтАУ Обiговi кошти; 14.CE тАУ Джерела формування обiгових коштiв.

Технiчна сторона виробництва безпосередньо не i предметом економiчного аналiзу. Але економiчнi показники вивчаються в тiснiй взаiмодii з технiкою i технологiiю виробництва, його органiзацiiю, i економiчний аналiз в цьому випадку набуваi характеру технiко-еконмiчного аналiзу.

На рiвень економiчних показiникiв значний вплив надають природнi умови. Ця обставина граi важливу роль в рядi галузей народного господарства, особливо в сiльському господарствi, в добувнiй промисловостi. Мiра використання природних ресiрсiв багато в чому залежить вiд стану технiки i органiзацii виробництва i вивчаiться нарiвнi з показниками технiко-органiзацiйного рiвня виробництва.

Економiчнi показники характеризують не тiльки технiчнi, органiзацiйнi i природнi умови виробництва, але i соцiальнi умови життя виробничих колективiв, зовнiшньоекономiчнi звтАЩязки пiдприiмства, стан ринкiв фiнансування, купiвлi i продажу. Вiд усiх цих умов виробництва (технiко-органiзацiйного рiвня, природних умов, умов соцiального розвитку виробничого колективу i зовнiшньоекономiчних умов) залежить мiра використання виробничих ресурсiв: засобу працi (блок 2), предметiв працi (блок 3) i самого живого труда (блок 4). РЖнтенсивнiсть використання виробничих ресурсiв зтАЩявляiться в таких узагальнюючих показниках, як фондовiддача основних виробничих коштiв, матерiалойомкiсть виробництва продукцii, продуктивнiсть працi.

Ефективнiсть використання виробничих ресурсiв свою чергу виявляiться в трьох вимiрюваннях:

- 1) в обтАЩiмi i якостi зробленоi i реалiзованоi продукцii (блок 5) (причому чим вище якiсть, тим, як правило, бiльше обсяг продукцii, вираженоi у вiдпускних цiнах;

- 2) в зниженнi собiвартостi продукцii (блок 6);

- 3) у величинi застосованих ресурсiв (блок 7), тобто авансових для господарськоi дiяльностi основних i оборотних коштiв.

Зiставлення показникiв обсягу продукцii i собiвартостi характеризуi величину прибутку i рентабельнiсть продукцii (блок 8), а також витрати на 1 грн. продукцii. Зiставлоення показникiв обсягу продукцii i величини авансових i обротних коштiв характеризуi вiдтворювання i оборотнiсть капiталу (блок 9), тобто фондовiддача основних виробничих фондiв i оборотнiсть оборотних коштiв. Отриманi показники в свою чергу в сукупностi визначають рiвень рентабельностi продукцii, але i iншi фiнансовi результати.

Вiд виконання плану до прибутку i загалом фiнансового плану, з одного боку, i вiд оборотностi оборотних коштiв з iншого, залежить фiнансове становище i платоспроможнiсть госпрозрахункового пiдприiмства (блок 11).

Така загальна принципова схема формування економiчних i фiнансових показникiв господарськоi дiяльностi пiдприiмства.

Узагальнюючи показники кожного блоку називаються синтетичними. Наприклад, обсяг реалiзованоi продукцii синтетичний показник для блоку 5, повна собiвартiсть цiii продукцii для блоку 6. Синтетичний показник блоку, що i виходом для цього блоку пiдсистеми, для iншого буде грати роль входу. РЖнакше кажучи, за допомогою цих узагальнюючих показникiв здiйснюiться звтАЩязок мiж окремими блоками в системi економiчного аналiзу. Кожний блок як вiдносно вiдособлена система входить в систему аналiтичних показникiв, з яких складаються цi узагальнюючi показники.

1.3. Формування фiнансових результатiв i задачi аналiзу прибутку.

Розвиток ринкових вiдносин пiдвищуi вiдповiдальнiсть i самостiйнiсть пiдприiмств у виробленнi i прийняттi управлiнських рiшень по забезпеченню ефективностi виробничоi, iнвестицiйноi i фiнансовоi дiяльностi пiдприiмства виражаiться в досягнутих фiнансових результатах. Загальним фiнансовим результатом i валовий прибуток.

Значення прибутку зумовлене тим, що з одного боку воно залежить в основному вiд якостi роботи пiдприiмства, пiдвищуi економiчну зацiкавленiсть його працiвникiв в найбiльш ефективному використаннi ресурсiв, оскiльки прибуток основне джерело виробничого i соцiального розвитку пiдприемства, а з iншого боку вона служить найважливiшим джерелом формування державного бюджету.

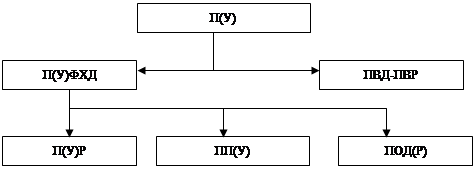

Структура формування загального фiнансового результату в умовах ринковоi економiки представлена на схемi № 1.2 [20].

Схема № 1.2. Формування загального фiнансового результату

П(У) тАУ прибуток (збиток) звiтного перiоду;

П(У)ФХД тАУ прибуток (збиток) вiд фiнансовоi господарськоi дiяльностi;

ПВД тАУ iншi позареалiзацiйнi прибутки;

ПВР тАУ iншi позареалiзацiйнi витрати;

ПП(У) тАУ проценти до отримання (до сплати);

ПРЖД(У) тАУ iншi операцiйнi прибутки (витрати);

Змiст прибутку (збитку) вiд реалiзацii виражаiться формулою:

П(У)Р=ВР-СР-КР-УР, де ВР тАУ виручка вiд реалiзацii товарiв, продукцiя, роботи, послуги в нетто оцiнки [20];

КР тАУ комерцiйноi витрати;

УР тАУ управлiнськоi витрати.

Проценти до отримання (до сплати) вiдображають суми належних вiдповiдно до договорiв до отримання ( до сплати) процентам по облiгацiям, депозитам i т.п., що враховуються вiдповiдно до правил бухгалтерського облiку на рахунку 80 тАЬПрибуткiв i збиткiвтАЭ, за винятком прибуткiв, що пiдлягають отриманню по акцiях по термiну вiдповiдно до засновницьких документiв по фiнансових вкладеннях в цiннi папери iнших органiзацiй.

РЖншi операцiйнi прибутки (витрати) i данi по операцiях, повтАЩязанi з рухом майна пiдприiмства (основних корштiв, запасiв, цiнних паперiв i т.д.).

До них зокрема вiдносяться:

- реалiзацiя основних коштiв i iншого майна;

- списання основних коштiв внаслiдок морального зносу;

- здача майна в оренду;

- анулювання виробничих замовлень;

- припинення виробництва, що не даi продукцii;

- результати переоцiнки майна i зобовтАЩязань, вартiсть яких виражена у iноземнiй валютi;

- сума належних до сплати окремих видiв податкiв i зборiв за рахунок фiнансових результатiв вiдповiдно до встановленого законодавства.

До складу iнших позареалiзацiйних прибуткiв входять:

- кредиторська i депонентська заборгованiсть по якiй позовнiй давностi термiн закiнчився;

- присудженi або визнанi боржником штрафи, пенi i неустойки за порушення господарських договорiв;

- прибуток минулих рокiв, виявлений в звiтному роцi;

- зарахування на баланс майна, що виявилося в надлишку за результатами iнвентарiзацii i т.п.

До складу iнших позареалiзацiйних витрат включаiться:

- суми знижених виробничих запасiв, готовоi продукцii i товарiв, вiдповiдно до встановленого добре-таки;

- збитки вiд списання дебiторськоi заборгованостi, по якiй закiнчився термiн позовноi давностi;

- штрафи за порушення господарських договорiв.

Щоб управляти прибутком, необхiдно провести обтАЩiктивний системний аналiз формування, розподiлу i використання прибутку, який дозволить виявити резерви його зростання.

Зростання прибутку визначаi зростання потенцiйних можливостей пiдприiмства, пiдвищуi мiру його дiловоi активностi, збiльшуi розмiри прибуткiв засновникiв i власникiв, характеризуi фiнансове здоровтАЩя пiдприiмства.

1.4. Значення фiнансового аналiзу в дiяльностi пiдприiмств Украiни.

Основною метою фiнансового аналiзу i отримання невеликого числа ключових (найбiльш iнформативних) параметрiв, що дають обтАЩiктивну i точну картину фiнансового становища пiдприiмства, його прибуткiв i збиткiв, змiн в структурi ативiв i пасивiв, в розрахунках з дебiторами i кредиторами.

Фiнансовий аналiз, як метод пiзнання економiчних процесiв i явищ, займаi важливе мiсце в системi управлiння пiдприiмством.

Основними функцiями фiнансового аналiзу i [13]:

- обтАЩiктивна оцiнка фiнансового становища обтАЩiкта аналiзу;

- виявлення чинникiв i причин досягнутого стану;

- пiдготовка i обгрунтування управлiнських рiшень, що приймаються в областi фiнансiв;

- виявлення i мобiлiзацiя резервiв полiпшення фiнансового становища дiяльностi.

Результати фiнансового аналiзу сприяють зростанню iнформованостi адмiнiстрацii пiдприiмства iнших користувачiв економiчноi iнформацii (субтАЩiктiв аналiзу) про стан цiкавлячих об'iктiв.

Практика фiнансового аналiзу вже виробила основнi правила читання (методику аналiзу) фiнансових звiтiв. Серед них можна видiлити шiсть основних методiв:

1. Горизонтальний (тимчасовий) аналiз тАУ порiвняння кожноi позицii звiтностi з попереднiм перiодом.

2. Вертикальний (структурний) аналiз тАУ визначення структури пiдсумкових фiнансових показникiв з виявленням впливу кожноi позицii звiтностi на результат загалом.

3. Трендовий аналiз тАУ порiвняння кожноi позицii звiтностi з поряд попереднiх перiодiв i визначення тренда, тобто основноi тенденцii динамiки показникiв, обчищеноi вiд випадкових впливiв i iндивiдуальних здiбностей окремих перiодiв. З допомогою тренда формують можливi значення показникiв в майбутньому, а отже ведеться перспективний прогнозний аналiз.

4. Аналiз вiдносних показникiв (коефiцiiнтiв) тАУ розрахунок вiдносин мiж окремими позицiями звiту або позицiями рiзних форм звiтностi, визначення взаiмозвтАЩязкiв показникiв

5. Порiвняльний (просторовий) аналiз тАУ це як внутрiшньогосподарський аналiз зведених показникiв звiтностi по окремих показниках фiрми, пiдроздiлiв, так i мiжгосподарський аналiз показникiв даноi фiрми з показниками конкурентiв i середнiми господарськими даними.

6. Факторний аналiз тАУ аналiз впливу окремих чинникiв на результативний показник. Причому факторний аналiз може бути як прямим, коли результативний показник дроблять на складовi частини, таким чином, коли його окремi елементи зтАЩiднують в загальний результативний показник.

Мета фiнансового аналiзу оцiнити фiнансове становище пiдприiмства на основi виявлених результатiв, дати рекомендацii по його полiпшенню.

Оскiльке фiнансове становище оцiнюiться перед усiм по статтях бухгалтерського балансу i додатком до нього, то такий аналiз можна назвати зовнiшнiм.

Задачами зовнiшнього аналiзу i: оцiнка майнового положення, аналiз фiнансовоi стiйкостi платоспроможностi пiдприiмства, аналiз ефективностi вкладеного капiталу.

Внутрiшнiй фiнансовий аналiз бiльш глибоко дослiджуi причини складання фiнансового становища, ефективнiсть використання основних i обробки коштiв, взаiмозвтАЩязок показникiв обтАЩiму, собiвартостi i пррибутку.

Управлiнський аналiз може бути тiльки внутрiшнiм. Вiн використовуi весь комплекс економiчноi iнформацii, носить оперативний характер i повнiстю пiдлеглийволi керiвництва пiдприiмства. Тiльки такий аналiз маi можливiсть реально оцiнити стан для рiдприiмства, дослiдити структуру собiвартостi не тiльки всiii випущеноi i реалiзованоi продукцii, але i собiвартостi окремих ii видiв, склад комерцiйних i управлiнських витрат, дозволяi з особливою ретельнiстю вивчити характер вiдповiдальностi посадових осiб за дотримання роздiлiв бiзнес-плану. Результати управлiнського аналiзу розголосу не пiдлягають, тобто вiдносяться до вiдомостей, що i комерцiйною таiмницею.

РЖнформацiйною базою фiнансового аналiзу i бухгалтерська звiтнiсть.

Бухгалтерська звiтнiсть являi собою систему показникiв, що вiдображають майнове i фiнансове положення органiзацiй на звiтну дату, а також фiнансовi результати ii дiяльностi за звiтний перiод.

Внутрiшньогосподарський фiнансовий аналiз використовуi як джерело iнформацi, крiм фiнансовоi звiтностi, також i iншi данi системного бухгалтерського облiку, данi про технiчну пiдготовку виробництва, нормативну i планову iнформацiю та iн.

Основний змiст внутрiшньогосподарського фiнансового аналiзу може бути доповнений i iншими аспектами, що мають значення для оптимiзацii управлiння, наприклад такими, як аналiз ефективностi авансування капiталу, аналiз взаiмозвтАЩязку i витрат, обороту i прибутку.

У системi внутрiшньогосподарського управлiнського аналiзу i можливiсть поглиблення фiнансового аналiзу за рахунок залучення даних управлiнського виробничого облiку, iншими словами, i можливiсть проведення комплексного економiчного аналiзу i оцiнцi ефективностi господарськоi дiяльностi. Питання фiнансового i виробничого аналiзу взаiмоповтАЩязанi при обгрунтуваннi бiзнес-планiв, при контролi за iх реалiзацiiю, в системi маркетингу, тобто в системi управлiння виробництвом i реалiзацii продукцii, робiт i послуг, орiiнтованоi на ринок.

1.5. Особливостi аналiзу фiнансових результатiв в умовах iнфляцii.

РЖнфляцiя характеризуiться забезпеченням нацiональноi грошовоi одиницi i загальним пiдвищенням цiн всерединi краiни.

У теорii i практицi розрiзнюють декiлька рiвнiв iнфляцii, якi можна класифiкувати таким чином (табл. № 1.2.) [26]

Таблиця 1.2

Класифiкацiя рiвнiв iнфляцii.

| Змiна цiн за рiк у % до | РЖндекс iнфляцii за рiк (рази) | Назва рiвня iнфляцii |

| 1 | 1,01 | Низька |

| 10 | 1,1 | Повзуча |

| 100 | 2 | Що галопуi |

| 1000 | 11 | Гiперiнфляцiя |

| 10000 i бiльш | 101 | Суперiнфляцiя |

Незначнi iнфляцiйнi процеси практично не впливають на фiнансове становище пiдприiмства i його звiтнiсть. Вона вважаiться допустимою i навiть корисною тому що сприяi зростанню активностi власникiв коштiв, спонукаючи вкладати iх в прибутковi заходи, оскiльки грошi, що знаходяться без руху, швидко втрачають в цiнi. Однак високi темпи iнфляцii негативно впливають на всi фiнансово-господарськi сторони дiяльностi пiдприiмства i i основним дестабiлiзiрующим чинником розвитку виробництва i стiйкостi фiнансового положення пiдприiмства. Причому чим вище темпи iнфляцii, тим значнiше мiра спотворення а активiв, i пасивiв балансу i загалом фiнансових результатiв.

Бiльшiсть пiдприiмств виявилися неготовими до аналiзу впливу iнфлчцii на своi фiнансове положення до необхiдностi облiку цього впливу в своiй повсякденнiй господарськiй практицi.

Суперечнiсть впливу iнфляцii складаiться в тому, що однi статтi активу балансу (матерiальнi, основнi кошти, виробничi запаси) штучно занижуються в порiвняннi з iх реальною вартiстю, а iншi грошовi кошти (крiм валютних рахункiв) i кошти в розрахунках (дебiтори) нереалiстично пiдвищуються.

РЖнфляцiя знецiнюi всi прибутки i надходження пiдприiмства. Найменша вiдстрочка платежiв веде то того, що пiдприiмство отримуi лише частину належного прибутку.

РЖнфляцiя веде до невиправданого зростання потреби пiдприiмства в оборотних коштах, тому що витрати пiдприiмства на сировину i матерiали, заробiтну плату, амортизацiю i iншi елементи, що враховуються в собiвартостi продукцii по цiнах попереднього перiоду, не вiдшкодовують суми реальних витрат пiдприiмства в поточному перiодi. РЖнфляцiя спотворюi реальну вартiсть капiталу пiдприiмства, його активiв i зобовтАЩязань.

В умовах iнфляцii фiнансовi звiти пiдприiмства про результати господарськоi дiяльностi, фiнансовому становищi i використаннi прибутку можуть виявитися джерелом необтАЩiктивноi iнформацii, оскiльки елементи балансу втрачають свою вартiсть з рiзною швидкiстю.

Прагнучи зберегти реальний рiвень оплати працi, пiдприiмства збiльшують фонди споживання в збиток фондам накопичення i розвитку.

Висока iнфляцiя ускоалднюi процес не тiльки розширеного, але i простого вiдтворювання капiталу пiдприiмства.

Виробництво знижуiться, пiдприiмства виявляються на гранi виживання.

Основнi кошти пiдприiмства (будiвлi, споруди, машини i обладнання), а також виробн

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях