Основи побудови облiку працi та ii оплати

МРЖНРЖСТЕРСИТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

КИРЗВСЬКИЙ НАЦРЖОНАЛЬНИЙ ЕКОНОМРЖЧНИЙ УНРЖВЕРСИТЕТ

ЦЕНТР МАГРЖСТЕРСЬКОРЗ ПРЖДГОТОВКИ

КУРСОВА РОБОТА

На тему:тАЬОСНОВИ ПОБУДОВИ ОБЛРЖКУ ПРАЦРЖ ТА РЗРЗ ОПЛАТИтАЭ

Студентки: Литвиновоi В.РД.

Спецiальнiсть: тАЬОблiк i аудит

в управлiннi пiдприiмницькою дiяльнiстютАЭ

Викладач: Сопко В.В.

КИРЗВ

2001

ЗМРЖСТ

Вступ.................................................. 3

1. Заробiтна плата, як важлива складова частина системи соцiально-трудових вiдносин.............................................. 5

1.1. Економiчний змiст поняття Влзаробiтна платаВ»........... 5

1.2. Системи, форми та види оплати працi.................. 7

1.3. Нормативнi документи регламентуючi питання оплати працi 14

2. Облiк працi та заробiтноi плати........................ 19

2.1. Облiк особистого складу та використання робочого часу.. 19

2.2. Порядок нарахування заробiтноi плати працiвникам...... 21

2.3. Облiк оплати вiдпусток.............................. 26

3. Облiк розрахункiв з працiвниками по заробiтнiй платi.... 29

3.1. Утримання з заробiтноi плати ........................ 29

3.2. Натуральна оплата працi ............................ 30

Висновок............................................... 32

Використана лiтература................................. 36

Вступ

Праця робiтникiв i необхiдною складовою частиною процесу виробництва, споживання та розподiлу створеного продукту. Участь працюючих в частцi знов створеного матерiального та духовного блага виражаiться у виглядi заробiтноi плати, яка повинна вiдповiдати кiлькостi та якостi затраченоi ними працi.

Заробiтна плата тАФ один з найважливiших засобiв пiдвищення зацiкавленостi працюючих у результатах своii працi, ii продуктивностi, збiльшення обсягiв виробленоi продукцii, полiпшення ii якостi та асортименту. Це один з основних стимулiв та мотиваторiв працi.

Збiльшення суспiльноi продуктивностi обумовлено, насамперед, збiльшенням виробництва та полiпшенням якостi роботи.

В умовах переходу економiки Украiни до ринкового механiзму функцiонування, дуже важливими задачами i прискорення науково-технiчного прогресу, зменшення використання тАЬживоiтАЭ працi, механiзацiя трудомiстких робiт, оптимiзацiя використання трудових ресурсiв, зменшення втрат робочого часу.

Пiдприiмство самостiйно, але вiдповiдно до законодавства, установлюi штатний розклад, форми i системи оплати працi, премiювання. Облiк працi i заробiтноi плати тАФ одна з найважливiших i складних дiлянок роботи, що потребуi точних i оперативних даних, у яких вiдбиваються змiни чисельностi робiтникiв, витрати робочого часу, категорii робiтникiв, виробничих витрат.

Облiк працi i заробiтноi плати займаi одне з центральних мiсць у всiй системi облiку на пiдприiмствi. Заробiтна плата i основним джерелом прибуткiв робiтникiв фiрми, пiдприiмства. Трудовi прибутки робiтника визначаються його особистим трудовим внеском з урахуванням кiнцевих результатiв дiяльностi пiдприiмства або фiрми. Вони регулюються податками i максимальними розмiрами не обмежуються. Мiнiмальний розмiр оплати працi встановлюiться законодавством.

Дуже важливо вiдображати економiчно достовiрну та обТСрунтовану iнформацiю про виконання нормативiв та динамiку показникiв про працю, нагляд за дотриманням спiввiдношення росту продуктивностi працi та заробiтноi плати, за зменшенням невиробничих витрат скритих та явних збиткiв робочого часу, стимулювання працi на пiдприiмствi. На основi цiii iнформацii здiйснюiться контроль за виконанням робочого часу на пiдприiмствi, впровадження прогресивних методiв працi, дотриманням правильного спiввiдношення мiж ростом продуктивностi працi та заробiтноi плати.

На пiдприiмствi облiк чисельностi робiтникiв та службовцiв, iх заробiтноi плати повинен бути документальним, достовiрним та однаковим у всiх галузях господарювання. Робiтники реалiзують право на працю шляхом укладання трудового договору на пiдприiмствi у вiдповiдностi з Законом Украiни, що конкретизуi права та обовтАЩязки робiтникiв, а також оплату за виконану роботу, вiдрахування у фонди, розрахунок прибуткового податку. У звтАЩязку з цим на пiдприiмствi органiзуiться оперативний та бухгалтерський облiк працi та ii оплата.

З метою виконання задач, що стоять перед облiком, на пiдприiмствi обовтАЩязково повинен бути контроль:

тАУ за чисельнiстю персоналу та використанням робочого часу;

тАУ за правильнiстю документального оформлення виробки робочих та службовцiв;

тАУ за своiчасним нарахуванням заробiтноi плати та допомог, а також iх видаванням;

тАУ за своiчасним утриманням сум податкiв та перерахування iх до бюджету;

тАУ планування звiтiв про працю.

Складнiсть ситуацii, яка склалася на сьогоднiшнiй день, з питання розрахункiв з працюючими, пояснюi актуальнiсть вибраноi теми.

1. Заробiтна плата, як важлива ланка системи соцiально-трудових вiдносин

1.1. Економiчний змiст поняття Влзаробiтна платаВ»

Закон Украiни ВлПро оплату працiВ» визначаi економiчнi та органiзацiйнi засади оплати працi ацiвникiв, якi перебувають у трудових вiдносинах на пiдставi трудового договору з пiдприiмствами, установами, органiзацiями всiх форм власностi та господарювання, а також з окремими громадянами та сферою державного i договiрного регулювання оплати працi. Вiн спрямований на забезпечення вiдтворювальноi та стимулюючоi функцiй заробiтноi плати.

Вiдповiдно до статтi 1 Закону Украiни ВлПро оплату працiВ» заробiтна плата тАФ це винагорода, обчислена, як правило, у грошовому виразi, яку за трудовим договором власник або уповноважений ним орган виплачуi працiвниковi за виконану ним роботу. Розмiр заробiтноi плати залежить вiд складностi та умов виконаноi роботи, професiйно-дiлових якостей працiвника, результатiв його працi та господарськоi дiяльностi пiдприiмства.

Основна заробiтна плата тАФ це винагорода за виконану роботу вiдповiдно до установлених норм працi (норми часу, виробiтку, обслуговування, посадовi обовтАЩязки). Вона встановлюiться у виглядi тарифних ставок (окладiв) i пiдрядних розцiнок для робiтникiв та посадових окладiв для службовцiв.

Додаткова заробiтна плата тАФ це винагорода за працю понад установленi норми, за трудовi успiхи та винахiдливiсть i за особливi умови працi. Вона включаi доплати, надбавки, гарантiйнi i компенсацiйна виплати, передбаченi чинним законодавством, премii, повтАЩязанi з виконанням виробничих завдань i функцiй.

РЖснують таки види додатковоi заробiтноi плати: за роботу у понаднормовий час; за сполучання професiй; за роботу в нiчний час; надбавки та доплатi по тарифним ставкам та посадовим окладам квалiфiкованим робiтникам, зайнятим на особливо вiдповiднiй роботi, за висококвалiфiковану майстернiсть, як правило, встановлюються диференцiйованi надбавки до тарифних ставок робочих. Конкретний вiдсоток надбавки визначаiться в колективному договорi, який повинен враховувати що вiдповiдаi мiнiмуму по такiй надбавцi, визначенi в генеральнiй або галузевiй угодi.

Мiнiмальна заробiтна плата тАФ це законодавчо встановлений розмiр заробiтноi плати за простiй, неквалiфiковану працю, нижче якого не може здiйснюватися оплата за виконану працiвником мiсячну, погодинну норму працi (обсяг роботи). з 01.07.2000р тАФ 118 грн.

До мiнiмальноi заробiтноi плати не включаються: доплати; надбавки; заохочувальнi i компенсацiйнi виплати.

До iнших заохочувальних та компенсацiйних виплат належать надбавки i доплати, не передбаченi чинним законодавством i понад встановленi розмiри; винагороди за пiдсумками роботи за рiк; премii за винахiдництво i рацiоналiзацiю; за створення, освоiння i впровадження новоi технiки; за своiчасну поставку продукцii на експорт; одноразовi заохочення окремих працiвникiв за виконання особливо важливих виробничих завдань тощо. Вичерпний перелiк основноi i додатковоi заробiтноi плати та iнших заохочувальних i компенсацiйних виплат мiститься в iнструкцii по статистицi заробiтноi плати, затвердженiй наказом Мiнстату Украiни вiд 11.12.95 №323.

Усi державнi, кооперативнi пiдприiмства i господарськi товариства повиннi вести окремий облiк:

тАФ фонду заробiтноi плати робiтникiв i службовцiв: складу за списком; складу поза списком (поза штатом);

тАФ разових та iнших премiй, якi не включаються до фонду заробiтноi плати;

тАФ iнших грошових i натуральних виплат робiтникам i службовцям.

Джерелами коштiв на оплату працi на пiдприiмствах i кошти, одержанi в результатi iх господарськоi дiяльностi; в бюджетних установах асигнування з бюджету, а також частка доходiв, одержаних у результатi iх господарськоi дiяльностi.

Дiя установ i органiзацiй, що фiнансуються з бюджету, - це кошти, якi видiляються з вiдповiдних бюджетiв, а також частина доходу, одержаного внаслiдок господарськоi дiяльностi та з iнших джерел. ОбтАЩiднання громадян оплачують працю найманих працiвникiв з коштiв, якi формуються згiдно з iх статутами.

У пiдприiмствах недержавноi форми власностi й обтАЩiднаннях громадян (кооперативах, спiльних пiдприiмствах з iноземними iнвестицiями, акцiонерних та iнших господарських товариствах) оплата працi здiйснюiться вiдповiдно до положень, передбачених установчими документами, з дотриманням норм i гарантiй в оплатi працi вiдповiдно до

чинного законодавства.

Держава, згiдно з Законом Украiни ВлПро оплату працiВ», здiйснюi регулювання оплати працi працiвникiв пiдприiмств усiх форм власностi шляхом встановлення розмiру мiнiмальноi заробiтноi плати, iнших державних норм i гарантiй, а також шляхом прогресивного оподаткування доходiв громадян.

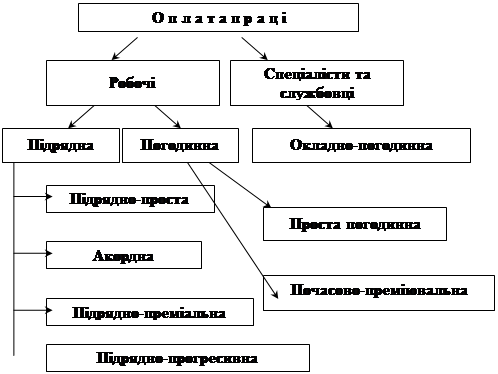

1.2. Системи, форми та види оплати працi

Заробiтна плата тАФ частина нацiонального доходу, яка призначена для особистоi потреби робiтникiв та службовцiв. Заробiтна плата тАФ один з елементiв виробничих витрат пiдприiмства.

Пiд словом система слiд розумiти сукупнiсть принципiв. якi служать основою любого вчення. По вiдношенню до оплати працi система включаi два напрямки: органiзацiю працi та нарахування заробiтноi плати. Перше повтАЩязане з облiком вiдпрацьованого часу, а друге тАФ з кiлькiстю виконаноi роботи. Тому система оплати працi розподiляiться на двi форми: погодинна та вiдрядна, а вони в свою чергу мають рiзновидностi.

Вiдрядна оплата працi тАФ система заробiтноi плати, при якiй заробiток залежить вiд обсягiв виконаноi роботи, потребуi якостi. Вiдрядна оплата працi маi два рiзновиди: пряма вiдрядна та вiдрядно-премiальна. Рiзновид вiдрядноi форми оплати працi i вiдрядно-прогресивна та акордна форми. При прямiй вiдряднiй формi оплати праця працiвника винагороджуiться по вiдрядних розцiнках за одиницю обiгу незалежно вiд рiвня виконаних норм виробки. Заробiток визначаiться помноженням обсягу якiсно виконаних робiт на вiдрядну розцiнку.

Непряма вiдрядна система працi тАФ застосовуiться для оплати працi допомiжних робiтникiв (пiдсобникiв). Заробiтна плата пiдсобникiв залежить вiд результатiв роботи основних робiтникiв, яких вони обслуговують. При вiдрядно-прогресивнiй оплатi працi робочого, обтАЩiм робiт, виконаний понад норму, сплачуiться по збiльшених розцiнках.

При вiдрядно-премiальнiй тАФ виплачуються премii по вiдрядних розцiнках понад заробiток за досягненнi результати роботи.

Вiдрядна заробiтна плата може бути iндивiдуальною та груповою (бригадною). При останнiй заробiтна плата за виконанi роботи розподiляiться мiж членами бригади пропорцiйно розрядам робiтникiв та кiлькостi вiдпрацьованих ними годин.

Акордна оплата працi тАФ одна з форм заробiтноi плати, яка i рiзновидом вiдрядноi заробiтноi плати. Акордна заробiтна плата нараховуiться на весь встановлений (узгоджений) обсяг робiт. РЖснуi також акордно-премiальна оплата працi, при якiй виплачуються премii за досягненнi показники в роботi. Для облiку виробiтку робочих застосовуються такi документи: наряд на вiдрядну роботу, який може бути iндивiдуальним або бригадним; маршрутний лист та iншi. У нарядi вказуiться обсяг вироблених робiт, сума заробiтноi плати, склад членiв бригади, вiдпрацьований кожним час, розраховуiться коефiцiiнт трудовоi участi у вiдповiдностi з яким розраховуiться премiя робочим. Наряд закриваiться по мiрi виконання завдання: вiн пiдписуiться бригадиром. Акордний наряд застосовуiться в бригадах Влкiнцевоi продукцiiВ». Заробiтна плата визначаiться вiдповiдно до калькуляцii.

Недолiком наряду i те, що неможливо встановити. хто винен у виготовленнi бракованих виробiв. Усi недолiки наряду усуваються у маршрутному листi; там вказуiться весь технологiчний ланцюг i можливо прослiдити. на який операцii був зроблений брак.

Погодинна заробiтна плата тАФ форма оплати працi, коли обсяг виконаноi роботи не пiддаiться облiку та нарахуванню. Вiдомi двi форми погодинна оплати працi тАФ проста погодинна та погодинно-премiальна.

При простiй погодиннiй оплатi заробiток визначаiться виходячи з кiлькостi вiдпрацьованого часу та квалiфiкацii працiвника. Робiтникам з погодинною заробiтною платою сума заробiтку визначаiться виходячи з годинноi тарифноi ставки та кiлькостi вiдпрацьованих годин.

Основним напрямами соцiальноi полiтики Украiни передбачений поступовий перехiд (починаючи з 1999 року) на погодинну оплату працi iз застосуванням мiнiмального розмiру погодинноi заробiтноi плати. Доцiльно застосовувати таку систему оплати працi на пiдприiмствах i в органiзацiях виробничоi сфери, для яких основним критерiiм ефективностi виробництва i вимоги якостi продукцii при обмеженiй ii кiлькостi. Впровадження погодинноi оплати працi вiдповiдаi iнтересам певних верств населення. Не зайнятого на постiйнiй основi, такого як: жiнки з малолiтнiми дiтьми, молодь, яка сумiщаi роботу з навчанням, iнвалiди, немолодi працiвники, якi мають обмежену працездатнiсть i зацiкавленi в роботi на умовах неповного робочого часу.

Погодинна оплата працi передбачаi проведення нарахування заробiтноi плати працiвникам виходячи з погодинноi тарифноi ставки, яка встановлюiться за домовленiстю сторiн або в колективному договорi, i фактичноi кiлькостi вiдпрацьованих ними годин за розрахунковий перiод.

При погодинно-премiальнiй оплатi додатково вводиться премiювання за якiсне та своiчасне виконання завдань. ОбовтАЩязковою умовою премiювання i виконання мiсячного плану по технологiчних етапах та обслуговування робочих мiсць, а також вiдсутнiсть браку та простою машин та обладнання. Премii таким робочим нараховуються по мiсячним результатах роботи пропорцiйно вiдпрацьованого часу. РЗх межовий розмiр не повинен перевищувати 70% заробiтку по тарифних ставках.

Документом по облiку вiдпрацьованого часу робiтниками з погодинною заробiтною платою i табель. Табель служить для облiку та контролю робочого часу, нарахування заробiтноi плати при погодиннiй формi оплати працi, складання звiтностi про чисельнiсть i склад працiвникiв.

РЖснуi основна та додаткова заробiтноi плати:

При нарахуваннi основноi заробiтноi плати робiтникам, яким установлена пiдрядна оплата працi, крiм табелю необхiдно мати вiдомостi про виробiтку та розцiнки за виконану роботу.

Додаткова заробiтна плата тАФ ст. 105 КЗпП передбачено, що працiвниками, якi виконують на тому ж пiдприiмствi, в установi, органiзацii поряд зi своiю основною роботою, зумовленою трудовим договором, додаткову роботу за iншою професiiю або обовтАЩязок тимчасово вiдсутнього працiвника без увiльнення вiд своii основноi роботи, здiйснюiться доплата за поiднання професiй або виконання обовтАЩязкiв тимчасово вiдсутнього працiвника. Розмiри доплат за поiднання професiй (посад) або виконання обовтАЩязкiв тимчасово вiдсутнього працiвника встановлюються на умовах, передбачених у колективному договорi.

При розрахунку заробiтноi плати робiтникiв по тарифу годинну тарифну ставку потрiбно помножити на кiлькiсть годин змiни. Розподiл заробiтноi плати при пiдряднiй оплатi працi здiйснюiться трьома засобами: по коефiцiiнту виробiтку; по вiдпрацьованому часу, приведеного до першого розряду; по коефiцiiнту трудовоi участi (КТУ).

Колективно-вiдрядна система оплати працi (бригадна) тАФ це коли ту чи iншу роботу, виробництво продукцii або надання послуг, за якими визначено вiдряднi розцiнки, норми часу та виробiтку, здiйснюi колектив (бригада). У звтАЩязку з чим заробiток окремого кожного працiвника, члена такого колективу (бригади) залежить вiд результатiв роботи всього колективу (бригади) та його особистого внеску в результат такоi роботи. Розподiл заробiтку колективу (бригади) мiж його членами (працiвниками) здiйснюiться, як правило, пропорцiйно вiдпрацьованому часу, квалiфiкацii працiвникiв, коефiцiiнту трудовоi участi (КТУ) та, можливо iншим показникам. Конкретний порядок розподiлу заробiтку мiж членами колективу (бригади) визначаiться у колективному договорi.

На пiдприiмствi застосовують оплату працi по трудових угодах. Трудова угода укладаiться мiж пiдприiмством та робiтником, який залучаiться зi сторони, для виконання конкретноi роботи, якщо ii неможливо виконати силами пiдприiмства, або на договiрних началах з вiдповiдними пiдприiмствами та органiзацiями. Тепер широке розповсюдження знайшла оплата працi по контракту, який заключаiться у домовленостi сторiн та повтАЩязуiться з виконанням умов контракту.

У випадках найма працiвника по контракту, власник або уповноважений ним орган може встановлювати за згодою робiтника також умови оплати працi, якi визначенi у колективному договорi або у iндивiдуальному договорi.

Розподiл заробiтноi плати на системи, форми та види оплати та види заробiтноi плати маi важливе значення для бухгалтерii, оскiльки в залежностi вiд цього визначаiться синтетичний облiк, на який вiдносяться витрати по нарахуванню заробiтноi плати.

Згiдно зi ст. 107 КЗпП, робота у святковий i неробочий день(частина четверта ст.73 КЗпП) оплачуiться в подвiйному розмiрi:

тАФ вiдрядникам за подвiйним вiдрядними розцiнками;

тАФ працiвникам, праця яких оплачуiться за погодинними ставками тАФ в розмiрi подвiйноi погодинноi або денноi ставки;

тАФ працiвникам, якi отримують мiсячний оклад, тАФ у розмiрi одинарноi погодинноi або денноi ставки понад оклад, якщо робота здiйснювалася в межах мiсячноi норми робочого часу, i в розмiрi подвiйноi погодинноi або денноi ставки понад оклад, якщо робота здiйснювалася понад мiсячну норму.

Оплата у вказаному розмiрi здiйснюiться за години, фактично вiдпрацьованi у святковий i неробочий день.

За бажанням працiвника, який працював у святковий i неробочий день, йому може бути надано iнший день вiдпочинку.

Робота в нiчний час оплачуiться у пiдвищеному розмiрi, що встановлюiться генеральною, галузевими (регiональними) угодами i колективним договором, але не нижче нiж 20 вiдсоткiв тарифноi ставки (окладу) за кожну годину роботи у нiчний час.

Оплата працi за незавершеним вiдрядним нарядом вiдповiдно до ст. 109 КЗпП, у разi якщо працiвник залишаi вiдрядний наряд незавершеним з незалежних вiд нього причин, виконана частина роботи оплачуiться за оцiнкою, визначеною за узгодженням сторiн вiдповiдно до iснуючих норм i розцiнок.

При невиконаннi норм виробiтку не з вини працiвника оплата здiйснюiться за фактично виконану роботу. Мiсячна заробiтна плата в цьому разi не може бути нижчою вiд двох третин тарифноi ставки встановленого йому розряду (окладу).

При невиконаннi норм виробiтку з вини працiвника оплата здiйснюiться вiдповiдно до виконаноi роботи (ст.111 КЗпП).

Оплата часу освоiння нового виробництва (продукцii)тАФ на час освоiння нового виробництва (продукцii) (ст.113 КЗпП) власник пiдприiмства або уповноважений ним орган може здiйснювати оплату працi працiвникам, якi освоюють таке виробництво (продукцiю), за середнiм заробiтком, розрахунок якого провадиться за ранiше нарахованими заробiтками. Середнiй заробiток може зберiгатися не бiльше шести мiсяцiв.

Збереження заробiтноi плати при переведенi на нижче оплачувану роботу i при перемiщеннi тАФ за працiвником зберiгаiться середнiй заробiток, розрахунок якого провадиться за ранiше нарахованими заробiтками. Середнiй заробiток може зберiгатися не бiльше двох тижнiв вiд дня переведення. Якщо внаслiдок перемiщення працiвника у нього зменшився заробiток з не залежних вiд нього причин, то йому здiйснюiться доплата, сума якоi визначаiться в розмiрi втрат працiвника у середньому заробiтку. Така доплата призначаiться протягом двох мiсяцiв з дня перемiщення працiвника.

Форми оплати працi робiтникiв

Вибiр системи оплати цiлком i повнiстю i прерогативою роботодавця, але повинен бути оговорений з робiтником у встановленому законодавством порядку. Адмiнiстрацiя пiдприiмства, виходячи iз задач по випуску продукцii, ii якостi i строкам постачання, можливостей впливу робiтникiв на реалiзацiю наявних резервiв виробництва з урахуванням iх статевих, вiкових, професiйно-квалiфiкацiйних та iнших особливостей, розробляi конкретнi системи оплати i пропонуi iх до включення в колективний договiр. Профспiлка або iнший, уповноважений трудовим колективом на переговори, орган може не погодитися iз запропонованими системами тiльки у разi, якщо вони потребують надмiрноi iнтенсивностi працi i погрожують нанести шкоду здоровтАЩю робочого. За засобом вимiру кiлькостi працi системи оплати класифiкуються на вiдряднi (де кiлькiсть працi вимiрюiться кiлькiстю виготовленоi робiтником продукцii або виконаноi роботи), погодиннi (де кiлькiсть працi вимiрюiться кiлькiстю вiдпрацьованого робiтником часу) i акорднi (де кiлькiсть працi вимiрюiться вiдповiдним результатом виконання робот). Крiм того, може бути застосована система участi робiтника в розподiлi чистого доходу пiдприiмства, але при умовi, якщо це не суперечить установчим документам пiдприiмства.

Вибiр системи оплати цiлком i повнiстю i прерогативою роботодавця, але повинен бути оговорений з робiтником у встановленому законодавством порядку. Адмiнiстрацiя пiдприiмства, виходячи iз задач по випуску продукцii, ii якостi i строкам постачання, можливостей впливу робiтникiв на реалiзацiю наявних резервiв виробництва з урахуванням iх статевих, вiкових, професiйно-квалiфiкацiйних та iнших особливостей, розробляi конкретнi системи оплати i пропонуi iх до включення в колективний договiр. Профспiлка або iнший, уповноважений трудовим колективом на переговори, орган може не погодитися iз запропонованими системами тiльки у разi, якщо вони потребують надмiрноi iнтенсивностi працi i погрожують нанести шкоду здоровтАЩю робочого. За засобом вимiру кiлькостi працi системи оплати класифiкуються на вiдряднi (де кiлькiсть працi вимiрюiться кiлькiстю виготовленоi робiтником продукцii або виконаноi роботи), погодиннi (де кiлькiсть працi вимiрюiться кiлькiстю вiдпрацьованого робiтником часу) i акорднi (де кiлькiсть працi вимiрюiться вiдповiдним результатом виконання робот). Крiм того, може бути застосована система участi робiтника в розподiлi чистого доходу пiдприiмства, але при умовi, якщо це не суперечить установчим документам пiдприiмства.

1.3. Нормативнi документи, регламентуючi питання оплати працi

Основним законодавчим актом i Конституцiя Украiни, на якому базуiться все законодавство, у тому числi i законодавство про працю.

У ст.43-46 Конституцii Украiни сказано, що кожен маi право на працю, на вiдпочинок, на соцiальний захист, на безпечнi i здоровi умови працi i на заробiтну плату, причому не нижче встановленого мiнiмуму. Цiкаве те, що кожен громадянин маi право на своiчасне отримання винагороди за свою працю i це його право захищаiться законодавством. Держава при цьому повинна створювати умови, необхiднi громадяниновi для повноi реалiзацii своiх прав.

Для регулювання питань оплати працi використовують наступнi закони, нормативнi акти, Постанови Кабiнету Мiнiстрiв Украiни, iнструкцii, якi затверджуються Кабiнетом Мiнiстрiв Украiни:

Закон Украiни про оплату працi, який введено в дiю з 1 травня 1995 р.

Цей Закон визначаi економiчнi, правовi та органiзацiйнi засади оплати працi працiвникiв, якi перебувають у трудових вiдносинах на пiдставi трудового договору з пiдприiмствами, установами всiх форм власностi та господарювання, i спрямований на забезпечення вiдтворювальноi та стимулюючоi функцii заробiтноi плати. В цьому законi даються визначення Влзаробiтна платаВ», Влосновна заробiтна платаВ», Влдодаткова заробiтна платаВ». Визначаiться мiнiмальна заробiтна плата, законодавчо встановлений розмiр заробiтноi плати за просту, неквалiфiковану працю, нижче якоi не може провадитися оплата за виконану працiвником мiсячну, погодинну норму працi. Мiнiмальнi розмiри ставок (окладiв) заробiтноi плати, як мiнiмальнi гарантii в оплатi працi, визначаються генеральним узгодженням.

За порушення законодавства про оплату працi виннi особи притягуються до дисциплiнарноi, матерiальноi, адмiнiстративноi та кримiнальноi вiдповiдальностi згiдно з законодавством.

Контроль за додержанням законодавства про оплату працi на пiдприiмствi здiйснюiться: Мiнiстерством працi Украiни та його органами; фiнансовими органами; органами Державноi податковоi iнспекцii; професiйними спiлками та iншими органами (органiзацiями), що представляють iнтереси найманих працiвникiв. Вищий нагляд за додержанням законодавства про оплату працi здiйснюi Генеральний прокурор Украiни та пiдпорядкованi йому прокурори.

Постанова вiд 8 лютого 1995 року № 100 ВлПро затвердження Порядку обчислення середньоi заробiтноi платиВ» зi змiнами, внесеними згiдно з Постановою Кабiнету Мiнiстрiв Украiни № 348 вiд 16.05.95.

Цей Порядок обчислення середньоi заробiтноi плати застосовуiться у випадках:

а) надання працiвникам щорiчноi вiдпустки, додаткових вiдпусток у звтАШязку з навчанням, додатковоi вiдпустки працiвникам, якi мають дiтей, або виплати iм компенсацii за невикористанi вiдпустки;

б) надання працiвникам творчоi вiдпустки;

в) виконання працiвниками державних i громадянських обовтАЩязкiв у робочий час;

г) переведення працiвникiв на iншу, легшу нижче оплачувану роботу за станом здоровтАЩя;

д) переведення вагiтних жiнок i жiнок, якi мають дiтей вiком до трьох рокiв, на iншу, легшу роботу;

е) надання жiнкам додаткових перерв для годування дитини;

i) виплати вихiдноi допомоги, збереження середньоi заробiтноi прати вивiльненим працiвникам на встановлений чинним законодавством перiод iх працевлаштування;

ж) службових вiдряджень;

з) направлення працiвникiв на обстеження до медичних закладiв;

i) звiльнення працiвникiв тАУ донорiв вiд роботи;

i) залучення працiвникiв до виконання вiйськових обовтАЩязкiв;

й) тимчасового переведення працiвникiв у разi виробничоi потреби на iншу, нижче оплачувану роботу;

к) забезпечення допомогою у звтАЩязку з тимчасовою непрацездатнiстю та допомогою по вагiтностi i пологах;

л) вимушеного прогулу;

м) iнших випадках, коли згiдно з чинним законодавством виплати провадяться виходячи iз середньоi заробiтноi плати.

Закон Украiни ВлПро вiдпусткиВ». Вводиться в дiю Постановою Верховноi Ради № 505/96-ВР вiд 15.11.96 р. з 1 сiчня 1997 року, статтi 7, 8 i частину першу статтi 10 тАУ з 1 сiчня 1998 року. Цей Закон встановлюi державнi гарантii права на вiдпустки, визначаi умови, тривалiсть i порядок надання iх працiвникам для вiдновлення працездатностi, змiцнення здоровтАЩя, а також для виховання дiтей, задоволення власних життiво важливих потреб та iнтересiв, всебiчного розвитку особи. Державнi гарантii та вiдносини, повтАЩязанi з вiдпусткою, регулюються Конституцiiю Украiни, цим Законом, Кодексом законiв про працю Украiни, iншими законами та нормативно-правовими актами Украiни. Право на вiдпустки мають громадяни Украiни, якi перебувають у трудових вiдносинах з пiдприiмствами, установами, органiзацiями незалежно вiд форм власностi, виду дiяльностi та галузевоi належностi, а також працюють за трудовим договором у фiзичноi особи. РЖноземнi громадяни та особи без громадянства. Якi працюють в Украiнi, мають право на вiдпустки нарiвнi з громадянами Украiни.

Закон Украiни ВлПро збiр на обовтАЩязкове державне пенсiйне страхуванняВ». Нова ставка дii з 26 липня 1997 року.

Платниками збору i: субтАЩiкти пiдприiмницькоi дiяльностi незалежно вiд форми власностi, iх обтАЩiднань, бюджетнi, громадськi та iншi установи та органiзацii, обтАЩiднання громадян та iншi юридичнi особи, а також фiзичнi особи тАФ субтАЩiкти пiдприiмницькоi дiяльностi, якi використовують працю найманих працiвникiв; фiлii, вiддiлення та iншi вiдокремленi пiдроздiли платникiв податку, зазначених у п.1 цiii статтi, що не мають статусу юридичноi особи, розташованi на територii iншоi, нiж платник зборiв, територiальноi громади; фiзичнi особи тАУ субтАЩiкти пiдприiмницькоi дiяльностi, якi не використовують працю найманих працiвникiв, адвокати, приватнi нотарiуси; фiзичнi особи, якi працюють на умовах трудового договору (контракту), та фiзичнi особи, якi виконують роботи (послуги) згiдно з цивiльно-правовими договорами, в тому числi члени творчих спiлок, тощо.

ОбтАЩiктами оподаткування i: для платникiв збору, визначених пунктами 1 та 2 статтi 1 цього Закону тАФ фактичнi витрати на оплату працi працiвникiв, якi включають витрати на виплату основноi i додатковоi заробiтноi плати та iнших видiв заохочень i виплат, виходячи iз тарифних ставок, у виглядi премiй, заохочень, у тому числi в натуральнiй формi, якi пiдлягають обкладенню податком на доходи фiзичних осiб. До цих витрат не належать витрати на оплату виконаних робiт (послуг) згiдно з цивiльно-правовими договорами - виплата доходiв у виглядi дивiдендiв, тощо, а також iншi витрати, якi не враховуються при обчисленнi середньомiсячноi заробiтноi плати для призначення пенсiй, перелiк яких затверджуiться Кабiнетом Мiнiстрiв Украiни;

Постанова Кабiнету Мiнiстрiв Украiни №571 вiд 27.04.98р. м. Киiв ВлПро обчислення розмiру допомоги по тимчасовiй непрацездатностiВ». В нiй визначено розмiри допомоги рiзним категорiям працiвникiв в залежностi вiд рiзних факторiв.

Закон Украiни тАЬПро колективнi договори i угодитАЭ. Цим Законом передбачено складання угод трьох рiвнiв: на державному тАУ Державнi, на галузевому тАУ галузевi, на регiональному тАУ регiональнi угоди. На виробничому рiвнi (пiдприiмства, що мають права юридичноi особи та використовують найману працю) тАУ укладаються колективнi договори. У вiдповiдностi з цим Законом сторонами переговорiв з метою укладання угод з питань, повтАЩязаних iз трудовими вiдносинами, на всiх рiвнях виступають, з одного боку тАУ власники (власники майна пiдприiмств) або уповноваженi ними органи, а з iншого тАУ профспiлки або iншi представницькi органiзацii працюючих, що мають вiдповiднi повноваження.

2. Облiк працi та заробiтноi плати

2.1. Облiк особистого складу та використання робочого часу

Для контролю за використанням трудових ресурсiв ведеться поточний облiк чисельностi персоналу та затрат робочого часу. Цi показники i обтАЩiктами оперативного облiку та статистичного узагальнення, в той же час вони органiчно повтАЩязанi з облiком заробiтноi плати i тому обробляються та контролюються бухгалтерiiю.

Основою облiку чисельностi робiтникiв i квалiфiкацiя персоналу:

тАФ по сферi застосування працi тАФ промислово-виробничого персонал, персонал непромислового господарства;

тАФ по категорiях персоналу тАФ робочий (основного та додаткового виробництва), iнженерно-технiчнi робiтники, службовцi, молодший обслуговуючий персонал, робiтники охорони.

Робочий персонал враховуiться по професiях та квалiфiкацii. Оперативний облiк чисельностi персоналу ведеться у вiддiлi кадрiв та допомагаi контролювати склад та рух чисельностi робiтникiв по пiдприiмству та його структурних пiдроздiлах. Для цього використовуiться iдина документацiя по прийому, звiльненню та перемiщенню робiтникiв та унiфiкованi регiстри облiку особистого складу.

Регiстром облiку особистого складу i особиста картка робочого та службовця. Повiдомлення про прийом та звiльнення, чи перевiд на iншу роботу реiструiться у особистiй картцi на основi приказу. За даними картотеки особистого складу ведеться облiк змiни чисельностi та складу робочих та службовцiв пiдприiмства. Облiк робочого часу та контроль за станом трудовоi дисциплiни на пiдприiмствi здiйснюiться табельним методом.

Кожному робiтнику на пiдприiмствi, якого беруть на роботу присвоюiться табельний номер i у його трудовiй книжцi робиться вiдмiтка про зарахування на роботу. На знов прийнятого робiтника вiдкриваiться особиста картка, в якiй вказуються необхiднi анкетнi данi, i всi змiни, якi вiдбуваються по службi.

Бухгалтерiя на кожного робiтника вiдкриваi особовий рахунок. Табельний облiк може вестись наступними способами:

тАФ жетоном тАФ з використанням табельних марок;

тАФ картковим тАФ при використаннi контрольних годинникiв пропуску, шляхом здачi та видачi пропускiв; за допомогою контрольно-пропускних засобiв.

На багатьох пiдприiмствах безпосереднiй контроль передаiться в ведення виробничих пiдроздiлiв, що сприяi укрiпленню дисциплiни. Табельнi номери встановлюються на пiдприiмствi в цiлому, при чому кожному виробничому пiдроздiлу вiдводиться своя серiя номерiв. Оперативний облiк явок робiтникiв та облiк iх перебування на роботi ведеться в цiлому по пiдприiмству або по кожному виробничому пiдроздiлу в спецiальнiй книзi облiку використання робочого часу (форма № Т-12 або форма № Т-13). По формi № Т-12 крiм облiку використання робочого часу проводиться розрахунок заробiтноi плати, а форма № Т-13 - тiльки для облiку робочого часу. В табель вносять прiзвища всiх робiтникiв, незалежно вiд форм оплати працi. Вiдображаються в ньому тiльки вiдхилення вiд нормального використання робочого часу (хвороба, прогул тощо). У верхнiй частинi строки вiдповiдний робiтник, у якого i вiдхилення вiд нормального використання робочого часу, записують кiлькiсть годин вiдхилення, а в кожнiй частинi строки - повне зазначення вiдхилення. У кiнцi мiсяця у табелi по кожному робiтнику пiдраховуiться та зазначаiться загальний календарний фонд робочого часу, кiлькiсть неявок по рiзних причинах, iншi втрати, а також фактично вiдпрацьований час. Все це робиться за допомогою комптАЩютера. Пiзнiше повнiстю оформлений табель передаiться в бухгалтерiю, де використовуiться для розрахунку заробiтноi плати робiтникам пiдприiмства.

2.2. Порядок нарахування заробiтноi плати працiвникам

Порядок нарахування заробiтноi плати, належноi працiвникам пiдприiмства, залежить вiд форм оплати працi, що застосовуються на пiдприiмствi, i органiзацii виконання самих робiт (в iндивiдуальному порядку чи бригадою).

При погодиннiй оплатi працi основним документом, який служить пiдставою для нарахування заробiтноi плати, i табель використання робочого часу (ф. № П-12 i № П-13). У цьому разi для розрахунку погодинного заробiтку працiвника достатньо знати його розряд, погодинну тарифну ставку даного розряду i кiлькiсть вiдпрацьованих годин за табелем. При розрахунку заробiтноi плати за посадовим окладом останнiй зберiгаiться при вiдпрацюваннi всiх робочих днiв мiсяця. Якщо вiдпрацьована неповна кiлькiсть робочих днiв, середньоденний заробiток множиться на кiлькiсть вiдпрацьованих днiв.

Приклад: Посадовий оклад працiвника тАФ 200 гри. Робочих днiв у звiтному мiсяцi тАФ 25, фактично вiдпрацьовано працiвником тАФ 21 день. Середньоденний заробiток тАФ 8 грн. (200 грн. : 25). Сума погодинного заробiтку -168 грн. (8 грн. × 21).

При вiдряднiй оплатi працi та iндивiдуальному виконаннi робiт заробiток робiтника визначаiться множенням кiлькостi виготовленоi продукцii (виконаних робiт, послуг), зазначених у вiдповiдних первинних документах, на встановлену розцiнку за одиницю роботи. При бригаднiй

формi органiзацii працi заробiтна плата i премii за виконану роботу нараховуються всiй бригадi, а потiм розподiляються мiж членами бригади пропорцiйно до вiдпрацьованих кожним робiтником годин з урахуванням iх квалiфiкацii (розряду).

Для цього роблять розрахунок у такiй послiдовностi:

1) множиться вiдпрацьована кiлькiсть годин кожним робiтником на iх погодиннi тарифнi ставки i пiдсумком цих добуткiв знаходять заробiток бригади за тарифними ставками;

2) визначають вiдношення вiдрядного заробiтку бригади до заробiтноi плати ii членiв за тарифними ставками (коефiцiiнт приробiтку);

3) множать заробiток за тарифною ставкою кожного члена бригади за фактично вiдпрацьований час на коефiцiiнт приробiтку, визначаючи вiдрядний заробiток окремих членiв бригади.

Оплата працi за час понад норму здiйснюiться вiдповiдно до ст. 106 КЗпП Украiни в подвiйному розмiрi погодинноi ставки (при погодиннiй оплатi працi); при вiдряднiй оплатi працi нараховуiться доплата в розмiрi 100% тарифноi ставки робiтника вiдповiдноi квалiфiкацii, оплата працi якого здiйснюiться за погодинною формою, тАФ за всi вiдпрацьованi понад норми години.

Оплата працi в нiчнi години (з 10 годин вечора до 6 годин ранку) вiдповiдно до ст. 108 КЗпП Украiни здiйснюiться в пiдвищеному розмiрi, який встановлюiться генеральними, галузевими (регiональними) угодами, але не нижче 20% тарифноi ставки (окладу) за кожн

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях