Риск в менеджменте

Харьковский институт управления.

Тема 1. Сущность, содержание и виды риска.

1.1. Сущность и содержание риска.

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества.

Риск тАУ историческая и экономическая категория. Как историческая категория, риск представляет собой осознанную человеком возможную опасность. Она свидетельствует о том, что риск исторически связан со всем ходом общественного развития.

По мере развития цивилизации, появляются товарно-денежные отношения, и риск становится экономической категорией.

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события, возможны три экономических результата: отрицательный, нулевой и положит.

Риском можно управлять и принимать меры к снижению степени риска. Но во многом определяется классификацией риска.

1.2. Классификационная система рисков. Группы, категории, виды, подвиды и разновидности рисков.

Под классификацией риска понимают распределение риска на группы по определенным признакам для достижения поставленных целей.

Классификационная система рисков включает группу, категории, виды, подвиды и разновидности рисков. В зависимости от возможного результата, риски делят на две большие группы тАУ чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата.

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата.

В зависимости от основной причины возникновения рисков (базисный или природный риск), они делятся на следующие категории: природно-естественные, экологические, политические, транспортные, коммерческие.

К природно-естественным относятся риски, связанные с проявлением стихийных сил природы.

Экологические риски тАУ это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства.

Транспортные риски связаны с перевозками грузов различными видами транспорта.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые и финансовые.

Имущественные риски связаны с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем.

Производственные риски связаны с убытком и остановки производства вследствие воздействия различных факторов.

Торговые риски связаны с убытком по причине задержки платежа в период транспортировки товара, не поставки товара.

Финансовые риски подразделяются на два вида тАУ риски, связанные с покупательной способностью денег, и, связанные с вложением капитала (инвестиционные).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные, валютные и риски ликвидности.

Инфляционный риск тАУ это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

Дефляционный тАУ это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски тАУ представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой.

Риски ликвидности тАУ связаны с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные включают в себя следующие подвиды рисков тАУ риски упущенной выгоды, снижения доходности, прямых финансовых потерь.

Риск упущенной выгоды тАУ это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (страхование, инвестирование, хеджирование).

Риск снижения доходности тАУ может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Риск снижения доходности включает следующие разновидности: процентные и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, селинговыми ( продажа) компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Кредитный риск тАУ это опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь, включающих следующие разновидности: биржевой, риск банкротства и селективный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок.

Селективные риски (выбор, отбор) тАУ это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства тАУ это опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

Тема 2. Риск в инвестировании капитала.

2.1. Риск тАУ обязательный элемент любой экономики.

В любом инвестировании капитала всегда присутствует риск. Место риска в инвестировании капитала определяется самим существованием и развитием хозяйственного процесса. Риск является обязательным элементом любой экономики. Появление риска, как неотъемлемой части экономического процесса тАУ объективный экономический закон. Существование данного закона обусловлено элементом конечности любого явления. Каждое явление имеет свой конец.

Ограниченность (конечность) материальных, трудовых, финансовых, информационных и др. ресурсов вызывает их дефицит и способствует появлению риска как элемента хозяйственного процесса.

Хозяйствующие субъекты и граждане, осуществляющие вложение капитала, неоднозначно относятся к принятию риска.

По отношению к степени риска хозяйствующие субъекты и граждане подразделяются на предпринимателей, инвесторов, спекулянтов, игроков.

Предприниматель тАУ это тот, кто вкладывает свой собственный капитал при определенном риске.

Инвестор тАУ это тот, кто при вложении капитала, большей частью чужого, думает прежде всего о минимизации риска. Он- посредник в финансировании капиталовложений.

Спекулянт тАУ готов идти на определенный, заранее рассчитанный риск.

Игрок тАУ готов идти на любой риск (вабанк).

Риск присущ любым видам вложения капитала. Однако можно выделить капитал, вложения которого напрямую означает Вл идти на риск В». Это венчурный капитал.

2.2. Венчурный капитал

Венчурный капитал или рисковые инвестиции представляют собой инвестиции в форме выпуска новых акций, производимых в новых сферах деятельности, связанных с большим риском.

Венчурный капитал инвестируется в не связанные между собой проекты в расчете на довольно быструю окупаемость вложенных средств. Вложение капитала осуществляется путем приобретения части акций предприятия тАУ клиента или предоставлением ему ссуд ( в т.ч. с правом конверсии этих ссуд в акции). Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в области новых технологий.

Венчурный капитал сочетает в себе разные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм, так называемых венчуров.

За рубежом обычно создаются независимые компании рискового капитала, которые привлекают средства других инвесторов и создают фонд венчурного капитала. Этот фонд имеет форму партнерства, в которой фирма тАУ организатор фонда выступает как главный партнер, вносит обычно 1% капитала, но несет полную ответственность за управление фондом.

Собрав целевую сумму, фирма венчурного капитала закрывает подписку на фонд, переходя к его инвестированию. Разместив один фонд, фирма предлагает подписку на второй. Обычно фирмы управляют несколькими фондами, находящимися на разных стадиях развития. Это служит как средством аккумуляции финансовых ресурсов, так и реализации основного принципа рискового инвестирования тАУ разрешение и распределение риска.

Специализируясь на финансировании проектов с высокой степенью неопределенности результата, фирмы венчурного капитала предоставляют инвестиции не в форме ссуды, а в обмен на большую часть акционерного капитала, создаваемого венчуром. Этим предопределена и основная форма дохода на венчурный капитал тАУ учредительская прибыль, реализуемая основателями стартовых компаний и финансирующими их фондами тАУ партнерами, лишь через 5 лет, когда акции венчура начнут котироваться на фондовом рынке. С установлением периода (обычно 10 лет), фонд распускается. Акции компаний, вышедших на фондовый рынок, распределяются между партнерами.

При перспективных вложениях капитала оценивается величина капитала со степенью риска.

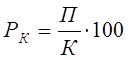

Степень риска при венчурном капитале выражается критериями тАУ капиталоотдачей и рентабельностью капитала. Капиталоотдача, или скорость обращения капитала, определяется отношением объема выручки к вложенному капиталу и выражается числом оборотов:

,

,

где T тАУ выручка, получаемая от использования вложенного капитала за определенный период ( обычно за год ), грн;

К тАУ сумма вложенного капитала, грн.

Рентабельность капитала, или норма прибыли на вложенный капитал, определяется процентным отношением прибыли к капиталу:

,

,

где РктАУ рентабельность капитала, %;

П тАУ сумма прибыли полученная от использования вложенного капитала за год, грн.

Норма прибыли на вложенный капитал является интегральным показателем эффективности использования капитала, т.к. представляет собой произведение двух показателей тАУ капиталоотдачи и рентабельности произведенного и реализованного товара.

Рентабельность произведенного и реализованного товара измеряется процентным отношением прибыли к объему выручки:

где П тАУ прибыль, полученная от производства и реализации товара ( т.е. об использовании вложенного капитала ) за определенный период, грн;

Т тАУ выручка от реализации произведенного товара ( т.е. получения от использования вложенного капитала ) за определенный период, грн.

Связь между произведенными показателями выражается следующим образом:

или РК = КО В· РТ .

или РК = КО В· РТ .

Тема 3. Способы оценки степени риска.

3.1. Понятие степени риска.

Многие финансовые операции связаны с существенным риском. Они требуют оценить степень риска и определить его величину.

Степень риска тАУ это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом, чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска. Принимать на себя риск предпринимателя вынуждает неопределенность хозяйственной ситуации, которая во многом определяется фактором случайности.

3.2. Случайные события и их вероятность.

Случайность тАУ это то, что в похожих условиях происходит неодинаково, и поэтому ее заранее нельзя предвидеть и запрогнозировать. Однако в мире случайностей действуют определенные закономерности (теория вероятности); случайные события становятся предметом теории вероятности только тогда, когда с ними связываются определенные числовые характеристики тАУ их вероятности. Случайные события в процессе их наблюдения повторяются с определенной частотой, которая представляет собой отношение числа появлений случайного события к общему числу наблюдений.

Частота обладает статистической устойчивостью в том смысле, что при многократном наблюдении ее значение мало меняются. Устойчивость частоты отражает некоторое объективное свойство случайного события, заключающееся в определенной степени его возможности.

Мера объективной возможности случайного события Вл А В» называется его вероятностью. Именно около числа этой вероятности группируются частоты события Вл А В».

Вероятность любого события колеблется от 0 до 1,0. Если вероятность равна 0, то событие считается невозможным. Если же вероятность равна 1,0 то событие является достоверным.

Вероятность позволяет прогнозировать случайные события, она дает им количественную и качественную характеристику. При этом уровень неопределенности и степень риска уменьшаются.

В хозяйственной ситуации на любое действие всегда имеется противодействие. Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему уменьшить степень противодействия, что снизит и степень риска.

Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр тАУ наука о риске, позволяющая решать многие экономические проблемы, связанные с выбором, определением наилучшего положения.

Риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности.

Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного события, исходя из наибольшей величины математического ожидания.

Иначе говоря, математическое ожидание какого тАУ либо события равно абсолютной величине этого события умноженной на вероятность его наступления.

Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие.

Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на разных предположениях (личный опыт оценивающего, оценка эксперта, мнение финансового консультанта).

При этом важное место занимает путем экспертной оценки, т.е. проведение экспертизы, обработка и использование его результатов при обосновании значения вероятности.

3.3. Измерение величины риска (степени риска).

Величина риска (степени риска) измеряется двумя критериями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Средне ожидаемое значение тАУ это то значение величины события, которое связано с неопределенной ситуацией; оно является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения, оно измеряет результат, который мы ожидаем в среднем.

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

Для этого на практике обычно применяют два близко связанных критерия: дисперсия и средне квадратическое отклонение.

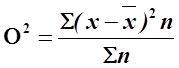

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

;

;

где, х тАУ ожидаемое значение для каждого случая наблюдения;

х тАУ средне ожидаемое значение;

тАУ число случаев наблюдения (частота)

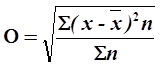

Среднее квадратическое отклонение:

;

;

При равенстве частот имеет место частный случай:

;

;  ;

;

Среднее квадратическое отклонение указывается в тех же единицах, в каких измеряется варьирующий признак.

Дисперсия среднее квадратическое отклонение являются мерами абсолютной колеблемости.

Для анализа обычно используют коэффициент вариации тАУ отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений:

;

;

Коэффициент вариации тАУ относительная величина. Поэтому на его размер не оказывает влияние абсолютные значения изучаемого показателя. С его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения.

Он изменяется от 0 до 100 %.

Чем больше коэффициент, тем сильнее колеблемость; чем ниже коэффициент, тем меньше размер относительного риска.

Установлена следующая качественная оценка различных значений коэффициента вариации:

до 10 % - слабая колеблемость;

10 тАУ 25 % - умеренная колеблемость;

свыше 25 % - высокая колеблемость.

Существуют также несколько упрощенный метод определения степени риска.

Количественно риск инвестора характеризуется оценкой вероятной величины максимального и минимального доходов. При этом чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска. Тогда для расчета дисперсии среднего квадратического отклонения и коэффициента вариации используют следующие формулы:

О2=Рmax(хmaxтАУ х)2+Рmin(х тАУ хmin)2;

;

;

;

;

где Рmax тАУ вероятность получения максимального дохода (прибыли, рентабельности);

хmax тАУ максимальная величина дохода (прибыли, рентабельности);

Ơ тАУ среднее квадратическое отклонение.

Тема 4. Оценка предпринимательских рисков.

4.1. Критерии количественной оценки риска.

Если исходить из того, что предпринимательский риск тАУ вероятность неудачи, то в этом случае критерием оценки риска является вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого).

R=P ( Dt2 тАУD ), где

R тАУ критерий оценки риска;

P тАУ вероятность;

Dt2 тАУ требуемое (планируемое)значение результата;

D тАУ полученный результат.

Недостатки такого расчета является возможность оценки только после получения результата.

В качестве критерия оценки риска предполагается и абсолютная величина, которая определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

R=Y В· P ( Y ), где

R тАУ степень риска;

P (Y) тАУвероятность ущерба;

Y тАУ ожидаемый ущерб.

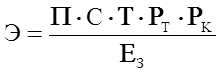

При оценке технических нововведений американские экономисты предлагают определить эффективность реализаций нововведений:

, где

, где

П тАУ ежегодный объем продаж нового изделия;

С тАУ продажная цена изделия;

Т тАУ жизненный цикл новшества ( предполагаемый срок производства нового изделия или период от его освоения до снятия с производства);

РТ тАУ вероятность технического успеха ( возможность практического повторения исследовательских идей в новой продукции ).

РК тАУ вероятность коммерческого успеха ( возможность сбыта продукции на рынке и получение ожидаемых прибылей ).

ЕЗ тАУ затраты на реализацию, включая затраты на разработку, освоение производства и текущие производственные затраты.

Вероятность коммерческого и технического успеха, то есть учет рынка и оценка его степени, определяются в зависимости от характера продукции, которую предполагается получить в результате реализации и других факторов.

4.2. Методы оценки предпринимательского рынка.

В общем плане существуют следующие методы оценки предпринимательского риска:

тАУ статистический метод оценки;

тАУ метод экспертных оценок;

тАУ использование аналогов;

тАУ комбинированный метод.

Количественная оценка предпринимательского риска с помощью методов математической статистики устанавливается главными инструментами данного метода оценки тАУ дисперсией, стандартным отклонением, коэффициентом вариации (3.3.).

Преимуществом данного метода оценки предпринимательского риска является несложность математических расчетов, а явным недостатком тАУ необходимость большого количества исходных данных ( чем больше массив, тем достовернее оценка риска ).

Кроме статистического метода существует метод экспертной оценки риска, который может быть реализован путем обработки мнений опытных предпринимателей и специалистов.

Каждому эксперту, работающему отдельно, предоставляется перечень возможных рисков и предполагается оценить вероятность их наступления, основывали, например, на следующей системе оценок:

0 тАУ несущественный риск;

25 тАУ рисковая ситуация, вероятнее всего не наступит.

50 тАУ о возможности рисковой ситуации нельзя сказать ничего определенного;

75 тАУ рисковая ситуация, вероятнее всего, наступит;

100 тАУ рисковая ситуация наступит наверняка.

Затем оценки экспертов подвергаются анализу на их противоречивость и должны удовлетворять следующему правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска.

max |ai тАУ bi| ≤ 50 ,

где a, тАУ векторыоценок каждого из двух экспертов. При трех экспертах должно быть сделано три оценки: для попарного сравнения мнений 1го и 3го, 2го и 3го;

i тАУ вид оцениваемого риска.

Разновидностью экспертного метода является метод Дельфи, характеризующийся анонимностью и управляемой обратной связью ( после обработки результата обобщенный результат сообщается каждому члену комиссии).

Важным методом исследования риска является моделирование задачи выбора с помощью тАЬдерева решенийтАЭ, где по ветвям тАЬдереватАЭ соотносят субъективные и объективные оценки возможных событий. Следуя вдоль построенных ветвей и используя специальные методики расчета вероятностей оценивают каждый путь и выбирают менее рискованный.

Однако для оценки предпринимательского риска данный метод не совсем подходит по ряду причин:

- это очень трудоемкий метод;

- в ВлдеревеВ» учитываются только те действия, которые намерен совершить предприниматель, и совсем не учитывается влияние внешней среды на деятельность фирмы.

Метод аналогий используется в том случае, если другие методы оценки риска неприемлемы. При его использовании применяются базы данных о риске аналогичных проектов или сделок.

Комбинированный метод представляет собой объединения нескольких отдельных методов или их отдельных элементов. Примером может служить оценка предпринимательского риска на основе расчета вероятности нежелательного исхода сделки. В данном случае анализ риска производится с помощью элементов статистического, экспертного методов, а также метода аналога.

4.3. Объективный и субъективный методы определения

вероятности нежелательных событий.

При оценке риска предпринимателя в первую очередь интересует вероятность нежелательного исхода.

Существует два метода определения вероятности нежелательных событий: объективный и субъективный.

Объективный метод основан на вычислении частоты, с которой тот или иной результат был получен в аналогичных условиях, В этом случае расчет вероятности проводится на основании фактических данных по формуле:

;

;

где Р тАУ вероятность нежелательного исхода;

тАУ число событий с неуспешным для предпринимателя исходом;

N тАУ общее число аналогичных событий как с успешным, так и с неуспешным исходом.

Но не всегда предприниматель обладает информацией для применения объективного метода оценки вероятности нежелательного исхода. В этом случае фирма может обратиться за информацией к консалтинговой фирме или оценить вероятность субъективным способом.

Субъективная вероятность является предположением относительно определенного результата. Этот метод определения вероятности нежелательного исхода основан на суждении и на личном опыте предпринимателя. В данном случае в соответствии с прошлым опытом и интуицией предпринимателю необходимо сделать цифровое предположение о вероятности событий.

При этом необходимо учитывать два ограничения:

1. Рi=1, то есть сумма вероятностей всех событий равна 1;

2. 0≤P<1, вероятность отдельного события должна быть больше или равно

0 и меньше 1.

Если предпринимательское решение принимается группой лиц, вероятность нежелательного исхода может быть определена экспертным путем. Следует отметить, что в том случае, если вероятность нежелательного исхода велика, предпринимателю следует осторожно относиться к данной сделке, т.к. в данной ситуации велик риск неудачи. В то же время игнорирование любых вариантов, связанных с любым уровнем риска, может в условиях рыночной экономики привести к утере конкурентоспособности фирмы.

Авторами, занимающимися исследованиями в этой области (Т.Бачкаи, В.Рудашевский, К.Татеиси), разработана эмпирическая шкала риска, которая может быть рекомендована для использования в работе предпринимателя. (табл. 4.1).

Однако необходимо знать, что предлагаемая шкала носит условный характер и в любом случае окончательное решение о допустимой для конкретной сделки вероятности нежелательного исхода остается за предпринимателем.

Таблица 4.1.

Эмпирическая шкала допустимого уровня риска.

N/N | Вероятность нежелательногоисхода (величина риска) | Наименование градаций |

1 | 0,0 тАУ 0,1 | Минимальный риск |

2 | 0,1 тАУ 0,3 | Малый риск |

3 | 0,3 тАУ 0,4 | Средний риск |

4 | 0,4 тАУ 0,6 | Высокий риск |

5 | 0,6 тАУ 0,8 | Максимальный риск |

6 | 0,8 тАУ 1,0 | Критический риск |

Вместе с этим смотрят:

"Управленческая борьба" - ведение переговоров

Cамоорганизация как процесс саморазвития

Cистема управлiння зовнiшньоекономiчною дiяльнiстю ЗАТ "Харкiв'янка"

PR в шоу-бизнесе

PR менеджмент в турагенстве