Учёт, контроль и анализ производственных запасов

Материальные ресурсы (сырье, материалы, покупные полуфабрикаты, комплектующие изделия, конструкции, детали, топливо и др.) являются предметами, на которые направлен труд человека с целью получения готового продукта. Предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.

В промышленности постоянно увеличивается потребление товарноВнматериальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. Для примера, удельный вес указанных затрат в себестоимости продукции в машиностроении составляет свыше 60%, в легкой и химической промышленностиВн 70 - 90%.

В результате вышесказанного в условиях рыночной экономики актуальной становится тема учета и контроля расхода материальных запасов на производство продукции (работ, услуг).

В настоящее время в условиях рыночной экономики определяющее значение приобретает качественные показатели, такие как снижение удельных затрат сырья, материалов и топлива. Поэтому необходимо максимально устранять потери и нерациональные расходы материальных ценностей, которые, в частности, могут возникнуть при неэффективной организации учета и контроля использования материалов.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов и сохранности.

Улучшению ресурсосбережения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строго порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др., ограничения числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрение эффективных форм предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов.

В связи с этим основными задачами исследования на любом предприятии использования материальных ресурсов является:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов;

- выявление и отражение затрат, связанных с их заготовлением;

- расчет и списание отклонений по направлениям затрат;

- контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установленных норм производственных запасов;

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическим отходами и потерями и их использованием;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- систематический контроль за выявлением излишних и неиспользованных материалов, их реализация.

Методология организации бухгалтерского учета материальных ресурсов предполагает выбор одного из нескольких методов их учета и оценки, который фиксируется в учетной политике предприятия. Так определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов: по средней себестоимости, по себестоимости первых по времени закупок (ФИФО), по себестоимости последних по времени закупок (ЛИФО).

Кроме того, материалы на счете 10 "Материалы" могут учитываться либо по фактической себестоимости их приобретения (заготовки), либо по учетным ценам. При учете материалов по учетным ценам (плановая себестоимость приобретения, средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения ценностей отражается на счете 16 "Отклонения в стоимости материалов".

Организации имеют право самостоятельно выбирать способ классификации материальных ресурсов. Классификатор должен в полной мере систематизировать имеющиеся на складах различВнные материалы, предполагать контроль за правильностью ведения бухгалтерского учета, способствовать более точному распределению отклонений в стоимости материальных ценностей по направлениям затрат.

Важен также выбор метода учета на складе, который должен обеспечить оперативность и достоверность количественного учета на складе, систематический контроль за правильностью докуменВнтирования операций по движению материалов и соответствия остатков материалов по данным складского учета с остатками материалов по данным бухгалтерского учета.

Целью данной курсовой работы является изучение структуры материальных ресурсов, документального оформления отпуска материалов на производственные и хозяйственные нужды, организации оперативного и бухгалтерского учета расхода материальных ценностей и контроля за их использованием в производстве на изучаемом предприятии. Подробное изучение этой темы позволит выявить конкретные методы оценки, учета и контроля материальных ресурсов, используемых организацией, а также предложить пути улучВншения использования материалов в рамках возможных способов ведения бухгалтерского учета материальных ресурсов, зафиксированных в нормативных Положениях по бухгалтерскому учету.

1. Понятие МПЗ

1.1. Материально-производственные запасы, их классификация, оценка, задачи учета.

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

а) используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

б) предназначенные для продажи (готовая продукция и товары);

в) используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально-производственных запасов используется в качестве предметов труда и производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Основными задачами учета материально-производственных запасов являются контроль за сохранностью материальных ресурсов, соответствием складских запасов нормативам, за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; контроль за соблюдением норм производственного потребления; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции; рациональная оценка производственных запасов.

Для правильной организации учета материалов важное значение имеют их классификация, оценка и выбор единицы учета.

Классификация материалов. В зависимости от той роли, которую играют разнообразные производственные запасы в процессе производства, их подразделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности.

Сырье и основные материалы тАФ предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами тАФ продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь ль количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты тАФ сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

Возвратные отходы производства тАФ остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы тАФ предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности тАФ это часть материально-производственных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Для учета материально-производственных запасов применяют следующие синтетические счета:

10 ВлМатериалыВ»;

11 ВлЖивотные на выращивании и откормеВ»;

15 ВлЗаготовление и приобретение материальных ценностейВ»;

16 ВлОтклонение в стоимости материальных ценностейВ»;

41 ВлТоварыВ»;

43 ВлГотовая продукцияВ»;

забалансовые счета 002 ВлТоварно-материальные ценности, принятые на ответственное хранениеВ», 003 ВлМатериалы, принятые в переработкуВ», 004 ВлТовары, принятые на комиссиюВ».

К счету 10 ВлМатериалыВ» могут быть открыты следующие субсчета:

1 ВлСырье и материалыВ»;

2 ВлПокупные полуфабрикаты и комплектующие изделия, конструкции и деталиВ»;

3 ВлТопливоВ»;

4 ВлТара и тарные материалыВ»;

5 ВлЗапасные частиВ»;

6 ВлПрочие материалыВ»;

7 ВлМатериалы, переданные в переработку на сторонуВ»;

8 ВлСтроительные материалыВ»;

9 ВлИнвентарь и хозяйственные принадлежностиВ» и др.

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 ВлМатериалыВ».

Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают краткое числовое обозначение (номенклатурный номер) и записывают их в специальный реестр, который называют номенклатурой-ценником. В номенклатуре-ценнике указывают также твердую учетную цену и единицу измерения материалов.

При использовании в учете ЭВМ содержание номенклатуры-ценника можно существенно расширить, вводя в него показатели нормы запаса, номеров синтетических счетов и субсчетов и некоторые другие постоянные признаки.

Кодирование номенклатуры-ценника обычно осуществляют по смешанной порядковосерийной системе, используя семи - восьмизначные коды. Первые два знака указывают синтетический счет, третий определяет субсчет, один или два следующих знака означают группу материалов, остальные тАФ различные признаки, характеристики материала.

Информация, содержащаяся в номенклатурах-ценниках, относится к условно-постоянной. Она записывается на машинные носители и многократно используется для получения необходимых выходных данных.

1.2. Оценка материально-производственных запасов.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат

организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включают затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, определяется исходя из их рыночной стоимость на дату оприходования, а материально-производственных запасов, приобретенных в обмен на другие имущество (кроме денежных средств), тАФ исходя из стоимости обмениваемого имущества, которая устанавливается исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных ценностей

Материально-производственные запасы, на которые текущая рыночная стоимость в течение года снизилась либо которые морально устарели, полностью или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Фактическая себестоимость материально-производственных ресурсов определяется исходя из затрат на их приобретение, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, начисленных процентов по заемным средствам, привлекаемым для приобретения запасов (до их принятия к учету), наценки (надбавки), комиссионного вознаграждения, уплаченного снабженческим, внешнеэкономическим организациям, таможенных пошлин, расходов на транспортировку, хранение и доставку материальных запасов до места их использования, если они не включены в цену приобретения, затрат по доведению запасов до состояния, пригодного к использованию в запланированных ценах, иных затрат, непосредственно связанных с приобретением материально-производственных запасов.

Фактические затраты по приобретению материально-производственных запасов определяются с учетом суммовых разниц, возникающих до принятия запасов к учету, в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть организаций по основным видам сырья или материалов. На большей части организаций текущий учет материальных ценностей ведут по твердым учетным ценам тАФ по средним покупным ценам, по плановой себестоимости и др. Отклонения фактической себестоимости материалов от средней покупной цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов. С появлением компьютеров и электронной маркировки создаются все большие возможности исчисления фактической себестоимости отдельных видов материальных ресурсов.

Планом счетов разрешается осуществлять синтетический учет материальных ценностей на счетах 10 ВлМатериалыВ» и др. по учетным ценам, в качестве которых используются плановая себестоимость приобретения (заготовления), средние покупные цены и др. В этом случае отклонения фактической себестоимости материальных ценностей от стоимости их по учетным ценам учитываются на синтетическом счете 16 ВлОтклонение в стоимости материальных ценностейВ».

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени закупок (метод ФИФО);

по себестоимости последних по времени закупок (метод ЛИФО).

Применение одного из этих методов по виду (группе) запасов производится исходя из допущения последовательности применения учетной политики.

По себестоимости каждой единицы оценивают материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут быть обычным образом заменены на другие.

Средняя себестоимость определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца.

Первый и второй способы оценки материальных ресурсов являются традиционными для отечественной учетной практики. В течение отчетного месяца материальные ресурсы списывают на производство (как правило, по учетным ценам), а в конце месяца списывают соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам.

При методе ФИФО применяют правило: первая партия на приход тАФ первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

При методе ЛИФО применяют другое правило: последняя партия на приход тАФ первая в расход, т.е. сначала списываются материалы по себестоимости последней партии, затем по себестоимости предыдущей и т.д.

Пример оценки расхода 100 единиц материалов по методам ФИФО и ЛИФО представлен в табл. 8.

Применение указанных методов оценки материальных ресурсов ориентирует предприятие на организацию аналитического учета материалов по отдельным партиям (а не только по видам материалов). Можно оценить израсходованные материалы расчетным путем, используя следующую формулу: Р = О +П-О

и к

где Р тАФ стоимость израсходованных материалов;

Он и Ок тАФ стоимость начального и конечного остатков материалов; П тАФ поступление за месяц.

Оценка материально-производственных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии (кроме товаров, учитываемых по продажной стоимости).

Таблица 8

Оценка материалов по методам ФИФО и ЛИФО

| Показатели | Количество единиц, шт. | Цена за единицу, руб. | Сумма, руб. |

| 1 . Остаток материалов на 01 .03.200_ г. | 20 | 10 | 200 |

| 2. Поступили материалы: | | | |

| первая партия | 30 | 10 | 300 |

| вторая партия | 20 | 12 | 240 |

| третья партия | 40 | 15 | 600 |

| 3. Итого за месяц: | 90 | X | 1140 |

| 4 Расходы материалов за месяц: | | | |

| а) по методу ФИФО: | | | |

| первая партия | 50 | 10 | 500 |

| вторая партия | 20 | 12 | 240 |

| третья партия | 30 | 15 | 450 |

| Итого за месяц: | 100 | X | 1190 |

| б) по методу ЛИФО: | | | |

| первая партия | 40 | 15 | 600 |

| вторая партия | 20 | 12 | 240 |

| третья партия | 40 | 10 | 400 |

| Итого за месяц: | 100 | X | 1240 |

| 5 Остаток материалов на 01.04.200_г. | | | |

| а) по методу ФИФО | 10 | 15 | 150 |

| б) по методу ЛИФО | 10 | 10 | 100 |

Наряду с определением твердой учетной цены очень важно установить единицу учета материальных ценностей. Такой единицей может быть каждый вид, сорт, марка, размер материалов, т.е. каждый номенклатурный номер, каждая партия, однородная группа и т.п. Единица учета материальных ценностей выбирается организацией самостоятельно. Она должна обеспечить формирование полной и достоверной информации о материальных запасах, надлежащий контроль за их наличием и движением.

2. Учёт МПЗ.

2.1. Синтетический учет производственных запасов.

Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 ВлМатериалыВ», 11 ВлЖивотные на выращивании и откормеВ», 14 ВлРезервы под снижение стоимости материальных ценностейВ», 15 ВлЗаготовление и приобретение материальных ценностейВ», 16 ВлОтклонение в стоимости материаловВ».

Перечень субсчетов, которые могут быть открыты к счету 10 ВлМатериалыВ», указан в Вз 2. Сельскохозяйственные организации могут открывать к счету 10 ВлМатериалыВ» отдельные субсчета для учета семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых в борьбе с вредителями и болезнями сельскохозяйственных культур, биопрепаратов, медикаментов и др.

На синтетических счетах учет материальных ценностей ведут по фактической себестоимости или по учетным ценам. При учете материалов по фактической себестоимости в дебет материальных счетов относят все расходы по их приобретению.

При поступлении материалов дебетуют материальный счет 10 ВлМатериалыВ» и кредитуют:

счет 60 ВлРасчеты с поставщиками и подрядчикамиВ» тАФ на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовительными расходами, включенными в счета поставщиков, включая оплату процентов за приобретение в кредит, предоставленный поставщиком и суммовые разницы, возникающие до принятия на учет материалов;

счета 66 ВлРасчеты по краткосрочным кредитам и займамВ» и 67 ВлРасчеты по долгосрочным кредитам и займамВ» тАФ на сумму начисленных процентов за кредиты и займы, использованные на закупку материалов;

счет 76 ВлРасчеты с разными дебиторами и кредиторамиВ» тАУ на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным и водным) организациям;

счет 71 ВлРасчеты с подотчетными лицамиВ» тАФ на стоимость материалов, оплаченных из подотчетных сумм;

счет 23 ВлВспомогательные производстваВ» тАФ на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

счет 20 ВлОсновное производствоВ» тАФ на стоимость возвратных отходов;

другие счета.

Материальные ценности, полученные от разборки списанных основных средств, и излишки материалов, выявленные при инвентаризации, оценивают по рыночной стоимости и приходуют по дебету счета 10 с кредита счета 91 ВлПрочие доходы и расходыВ».

Материалы, полученные по договору дарения и безвозмездно, принимаются на учет по рыночной стоимости по дебету счета 10 с кредиты счета 98 ВлДоходы будущих периодовВ». По мере списания безвозмездно полученных материалов на счета учета затрат и по другим причинам выбытия (на счета 20, 23, 25, 26, 97 и др. с кредита счета 10) их стоимость списывается со счета 98 в кредит счета 91.

Сельскохозяйственные организации продукцию собственного производства текущего года отражают на счете 10 ВлМатериалыВ» в течение года по плановой себестоимости (дебет счета 10, кредит счета 20 ВлОсновное производствоВ»). После составления годовой отчетной калькуляции плановую себестоимости материалов корректируют до фактической себестоимости способом Влкрасное сторноВ» (если фактическая себестоимость оказалась ниже плановой) или способом дополнительных проводок (если фактическая себестоимость выше плановой).

Поступающие материалы, не сопровождающиеся платежными документами от поставщиков (неотфактурованные поставки), оприходуют по акту о приемке материалов, составляемому на складе. Оприходование неотфактурованных поставок осуществляют по учетным ценам либо по ценам договора или предыдущих поставок. Если до конца месяца платежное требование не поступит, то приемная оценка на указанные поставки сохраняется. В следующем месяце при поступлении платежного требования стоимость неотфактурованных поставок в приемной оценке сторнируют и составляют новую запись по фактическим суммам, указанным в документах поставщиков.

Стоимость акцептованных и оплаченных материалов, не поступивших в течение отчетного периода в организацию (материалы в пути), по окончании месяца отражают по дебету счетов 10 ВлМатериалыВ» и кредиту счета 60 ВлРасчеты с поставщиками и подрядчикамиВ» (без оприходования ценностей на склад). В начале следующего месяца эти суммы сторнируют и по поступлению ценностей составляют обычную бухгалтерскую запись по ним.

При приемке материалов от поставщиков могут быть выявлены излишки или недостачи фактически поступившего количества материалов по сравнению с документальными данными, оформляемые актом. Излишки приходуют по акту и расценивают по учетным ценам организации или по отпускным ценам. Затем отдел снабжения сообщает об излишках поставщику и просит выслать платежное требование на стоимость излишков.

Если при приемке материалов обнаружена недостача или их порча, то их стоимость отражают по дебету счета 76 ВлРасчеты с разными дебиторами и кредиторамиВ», субсчет 2 ВлРасчеты по претензиямВ», и кредиту счета 60 ВлРасчеты с поставщиками и подрядчикамиВ». На материальных счетах стоимость недостач или порчи материалов не отражают.

Аналитический учет поступления материалов в значительной мере зависит от выбора учетной цены. Если в качестве твердых учетных цен применяют средние покупные цены, то поступившие материалы отражают на каждом аналитическом счете по средним ценам. Наценки сбытовых и снабженческих организаций и транспортно-заготовительные расходы по всем поступившим материалам учитывают на одном аналитическом счете ВлТранспортно-заготовительные расходы и наценки снабженческих и сбытовых организацийВ».

Если твердой учетной ценой служит плановая себестоимость материалов, то поступившие материалы отражают на каждом аналитическом счете по плановой себестоимости, а разницу между фактической и плановой себестоимостью материалов показывают на аналитическом счете ВлОтклонения фактической себестоимости от плановойВ».

Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по твердым учетным ценам. При этом составляют следующую бухгалтерскую проводку:

Дебет счета 20 ВлОсновное производствоВ» (материалы отпущены основному производству);

Дебет счета 23 ВлВспомогательные производстваВ» (материалы отпущены вспомогательным производствам);

Дебет других счетов в зависимости от направления расходов материалов (25, 26 и др.);

Кредит счета 10 ВлМатериалыВ» или других счетов по учету материалов.

Проданные материалы списывают с кредита счета 10 в дебет счета 91 ВлПрочие доходы и расходыВ». По дебету счета 91 отражают также расходы, связанные с продажей материалов, и сумму НДС по проданным материалам.

Необходимо отметить, что если при продаже или мене материалов не исполнены необходимые условия признания выручки, то отпущенные материалы списываются с кредита счета 10 не в дебет счета 91, а в дебет счета 45 ВлТовары отгруженныеВ». После признания выручки от продажи материалов они списываются с кредита счета 45 в дебет счета 91 ВлПрочие доходы и расходыВ».

Стоимость материалов по твердым ценам между различными счетами издержек производства и другим направлениям выбытия материалов распределяют на основании ведомости распределения материалов, которую составляют по данным первичных документов о расходе материалов.

По истечении месяца определяют разницу между фактической себестоимостью израсходованных материалов и стоимостью их по твердым учетным ценам. Разницу списывают на те же счета затрат, на которые были списаны материалы по твердым учетным ценам (счета 20, 23,25,26 и др.). При этом если фактическая себестоимость выше твердой учетной цены, то разницу между ними списывают дополнительной бухгалтерской проводкой, обратную же разницу (что возможно при использовании в качестве твердой учетной цены плановой себестоимости материалов) тАФ способом Влкрасное сторноВ», т.е. отрицательными числами.

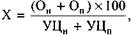

Отклонения фактической себестоимости материалов от стоимости их по твердым учетным ценам распределяют между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по твердым учетным ценам. С этой целью определяют процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены и найденное отношение умножают на стоимость отпущенных и оставшихся материалов по твердым учетным ценам.

Процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены (X) определяется по следующей формуле:

где Он тАФ отклонение фактической себестоимости материалов от стоимости по твердым учетным ценам на начало месяца; Оп тАФ отклонение фактической себестоимости материалов от стоимости их по твердым учетным ценам по поступившим материалам за месяц;

УЦн тАФ стоимость материалов в твердых учетных ценах на начало месяца;

УЦтАЮ тАФ стоимость поступивших в течение месяца материалов по

твердым учетным ценам.

Особенности аналитического учета материалов по средним покупным ценам рассмотрены на примере операций, представленных в следующей далее таблице. Дополнительные данные приведены далее.

На начало месяца фактическая себестоимость складских запасов основных материалов составила 101 000 руб. Стоимость всех видов материалов по средним покупным ценам составила 100 000 руб., в том числе сахара тАФ 3500 руб., соли 1500 руб., прочих основных материалов тАФ 95 000 руб., транспортно-заготовительные расходы по основным материалам составили 1000 руб. Сумма налога на добавленную стоимость по основным материалами начало месяца составила 15000руб.

Для определения сумм транспортно-заготовительных расходов, списываемых на основное производство (пятая операция в следующей далее таблице), находят отношение этих расходов к стоимости материалов по средним покупным ценам и найденное отношение умножают на стоимость израсходованных материалов по средним покупным ценам:

(1000 + 5000) х 100

100000 + 200000

2% х 180 000 = 3600 руб.;

2% х 10 000 = 200 руб.

Если синтетический учет материальных ценностей ведут по учетным ценам, то помимо счетов по учету материально-производственных запасов (10, 41, 43) используют счета 15 ВлЗаготовление и приобретение материальных ценностейВ» и 16 ВлОтклонение в стоимости материальных ценностейВ».

2.2. Документальное оформление поступления и расходов производственных запасов

Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материальных ресурсов.

Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений.

Документальное оформление поступления материальных запасов

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств собственного производства.

Для выполнения производственной программы предприятия определяют потребность в материальных ресурсах и приобретают или производят их. На поставку материалов предприятие заключает договора с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам продукции.

Контроль за выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет отдел материально-технического снабжения. С этой целью в отделе ведут ведомости (машинограммы) оперативного учета выполнения договоров поставки. В них отмечают выполнение условий договора о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки и др. Бухгалтерия осуществляет контроль за организацией данного оперативного

учета.

Поступающие в организацию материалы оформляют бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы тАФ платежное требование (в двух экземплярах: один непосредственно покупателю, другой тАФ через банк), товарно-транспортные накладные, квитанцию к железнодорожной накладной и др. Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабже

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях