Экономическая оценка использования новых информационных технологий в бухгалтерском учете

В настоящее время ведение бухгалтерского учета малоэффективно без компьютерной обработки данных. Сейчас на рынке существует множество бухгалтерских программ, удовлетворяющие самые разные требования к ним. Особенно сложным является правильно выбрать программу для своего предприятия.

Механизация бухгалтерского учета способствует уменьшению трудоёмкости учета, но не позволяет в полной мере сделать его оперативным, сократить сроки на остальные отчетности. Наиболее полно эти вопросы решаются в условиях автоматизации всего комплекса учетных работ. Особое значение придается разработке пакетов прикладных программ, реализующих автоматизированное решение всех типовых задач бухгалтерского учета.

Разработаны типовые проекты комплексной автоматизации бухгалтерского учета с применением различных типов ЭВМ для промышленности, сельского хозяйства, централизованных бухгалтерий, учреждений, находящихся на государственном бюджете, и других организаций.

В настоящее время автоматизация бухгалтерского учета с помощью персонального компьютера не является сложной задачей ни для разработчика, ни для пользователя бухгалтерских программ. Сегодняшняя простота решения компьютеризации бухгалтерского учета достигнута сложным путем: от компьютеризации отдельных участков учетной работы до установления связанных баз данных для сведения баланса предприятия. Освоение бухгалтерами компьютеров на уровне не только пользователя, но и программирования (а сегодня это уже квалификационное требование) позволило кардинально пересмотреть стратегию бухгалтерских программ. Как оказалось, эффективнее иметь единую структуру базы данных для всех участков бухгалтерского учета. Таким образом, в реальном масштабе времени попутно решается проблема составления баланса предприятия на каждый момент оформления первичных документов тАУ внесения содержания и суммы хозяйственной операции в единую базу данных предприятия. Сетевые версии бухгалтерского учета решили проблему зависимости работы участков от времени доступа к единой базе.

Доступность современных компьютерных языков и возросший уровень компьютерной грамотности специалистов в области экономики и бухгалтерского учета позволяют создавать в короткое время программные приложения высокого качества с требуемым набором функций. Для пользователя может быть интересен набор функций, реализованных в тех или иных программах. Ознакомиться с каждой из предлагаемых для автоматизации учета программ, во тАУ первых, абсолютно нереально и, во тАУ вторых, нецелесообразно, так как все программы реализуют принцип двойной записи, различаясь только дизайном пользовательского интерфейса. Конечно, набор дополнительных пользовательских функций в программах может быть различным, поэтому системы автоматизированной обработки данных учета следует рассматривать, прежде всего:

В· по возможностям решения задач всей бухгалтерии;

В· по составу и глубине решаемых задач;

В· по реализации функций обмена информацией.

На железнодорожном транспорте также проведена определенная работа в области автоматизации бухгалтерского учета и совершенствования на этой базе его методологии.

В условиях спада производства последних лет в России одной из немногих благополучных отраслей, переживающих период бурного роста, является компьютерная индустрия. Буквально за считанные годы в стране освоен массовый выпуск качественных персональных компьютеров и программных средств.

Особенно сильно развивается направление, связанное с разработкой систем автоматизации бухгалтерского учета. Запутанность законодательства и трудоемкость учетных процедур в фирмах, не имеющих возможности содержать большой штат бухгалтеров, с одной стороны, отсутствие практики использования консультационных услуг внешних организаций, с другой, и относительно невысокий уровень компьютерной квалификации бухгалтеров, не имеющих опыта использования для ведения учета программных средств общего назначения тАУ электронных таблиц и интегрированных систем, с третьей предопределяют высокую потребность именно в специализированных программных системах автоматизации бухгалтерского учета.

Задачей данного дипломного проекта является изучение особенностей выбора различных систем автоматизации бухгалтерского учета, как одной из основных функций управления.

1.Бухгалтерский учет и его место в рыночной экономике

1.1.Базовые принципы бухгалтерского учета

Между бухгалтерским учетом и экономическим анализом существуют тесные связи. Бухгалтерский учет являлся и является основным ВлпоставщикомВ» экономической информации о хозяйственной деятельности предприятий. Доля экономической информации, получаемой через систему бухгалтерского учета, достигает на предприятиях и в объединениях 70% и более. Бухгалтерский учет отражает хозяйственные операции в первичной документации, записи их в регистрах синтетического и аналитического учета и в бухгалтерской отчетности.

Хозяйственный учет начался с момента осознания человеком своего места в окружающем его мире. Возникновение товарно-денежных отношений дало толчок к дальнейшему развитию хозяйственного учета и, прежде всего его основного звена тАУ бухгалтерского учета.

Современный хозяйственный учет представлен оперативным (оперативно тАУ техническим), статистическим и бухгалтерским учетом (рис.1.1).

Оперативно тАУ технический учет решает узкие, частные задачи, необходимые аппарату управления, например, о своевременности отгрузки продукции в соответствии с заключенными договорами, о соблюдении технологического процесса и т. п. Система регистрации фактов хозяйственной жизни осуществляется непосредственно на месте в момент их совершения. Быстрота получения таких данных тАУ основное требование оперативно тАУ технического учета.

Статистический учет призван отражать изменения, протекающие в обществе и экономике.

Согласно п.1 ст. 1 ФЗ РФ ВлО бухгалтерском учетеВ» от 21.11.96 г. № 129 тАУ ФЗ (с изменениями и дополнениями от 23.07.98 г. № 123), бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Данное определение в целом не расходится с общепринятым в зарубежной литературе, где бухгалтерский учет рассматривается как система для изучения, обработки и передачи финансовой информации об определенном хозяйственном субъекте.

В странах с развитой рыночной экономикой существует иное понимание сущности бухгалтерского учета, нацеленного на конечный результат деятельности организации. Так, по определению американского института присяжных бухгалтеров тАУ AICPA (American Institute of Certified Public Accountants),учет есть искусство записи, классификации и обобщения счетов путем регистрации в денежных единицах сделок и событий, которые, по крайней мере, в какой тАУ то части, имеют финансовый характер, а также интерпретации полученных результатов.

Таким образом, бухгалтерский учет есть система непрерывного и взаимосвязанного наблюдения, измерения и регистрации фактов хозяйственной деятельности организации. Цель бухгалтерского учета тАУ обработать эту информацию для получения необходимых показателей, их оценки и предоставления соответствующим пользователям для обоснования эффективности принимаемых решений по управлению имуществом данной организации.

Реформирование бухгалтерского учета в условиях рыночной экономики, адаптация его к международным бухгалтерским стандартам создают основу для поглощения бухгалтерским учетом оперативно тАУ технического учета. В свою очередь сам бухгалтерский учет, ориентируясь на интересы различных пользователей его информации, со временем разделится на два вида: финансовый и управленческий (производственный).

Финансовый учет ориентирован на сбор информации и ее обработку для государственных органов, инвесторов и других внешних пользователей. Требования финансового учета направлены на получение единообразных показателей, позволяющих его пользователям однозначно понимать степень финансовой устойчивости организации, которая может с их помощью выбрать эффективный способ вложения капитала.

Управленческий учет готовит данные для внутренних пользователей в объеме, требуемом для нужд управления. Именно к нему должны перейти функции оперативно тАУ технического учета. За рубежом общепринята подобная организация бухгалтерского учета.

В международной практике, прежде всего в США, выделяется еще налоговый учет (разновидность финансового учета), жестко ориентированный на нужды налоговых органов.

Рис.1.1. Виды хозяйственного учета

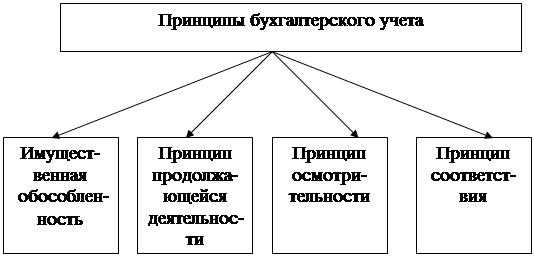

Бухгалтерский учет базируется на необходимости использования допущений и требований, обусловливающих четкое разграничение имущественной обособленности экономического субъекта, непрерывность его деятельности, последовательность применения выбранных приоритетов при осуществлении своей финансово тАУ хозяйственной деятельности, установление временной определенности отражения в учете хозяйственных операций.

К требованиям относятся осмотрительность экономического субъекта, наличие денежного измерения, полнота, приоритет содержания над формой, рациональность (рис.1.2).

Имущественная обособленность тАУ один из определяющих базовых принципов бухгалтерского учета. Его суть тАУ имущество и обязательства экономического субъекта строго индивидуальны. Они обособлены от имущества и обязательств собственников, как данной организации, так и других субъектов. По международным бухгалтерским стандартам это допущение соответствует принципу хозяйственной единицы учета. Общепринятым считается, что личные сделки не являются объектом бухгалтерского учета и не задействованы в общей системе счетов организации.

Непрерывность деятельности адекватна принципу продолжающейся деятельности или движущегося предприятия, применяемому в странах с открытой экономикой. Данное допущение основано на предположении, что предприятие, однажды зарегистрировавшись в качестве одной из форм юридического лица, не ставит перед собой цель самоликвидации в ближайшей или отдаленной перспективе.

Последовательность применения выбранных приоритетов тождественна допущению, принятому в международной бухгалтерской практике. Это означает, что отношение учета к конкретным наименованиям признается неизменным от одного отчетного периода к другому. Если такое отношение меняется, требуется объяснить причину этого и по возможности исчислить результат изменений. Предприятие вправе пойти на такой шаг, как правило, в том случае, когда изменяется действующее законодательство по тому или иному вопросу.

В более широком понимании такое допущение означает своеобразный кодекс поведения конкретного экономического субъекта, признаваемый в бухгалтерском учете как вариант учетной политики и применяемый по отношению к отдельным его объектам.

Временная определенность отражения в учете хозяйственных операций соответствует международному принципу тАУ ограничения времени, т. е. Доходы и расходы признаются в учете при исчислении финансового результата независимо от того, когда они получены или произведены. Важен отчетный период, к которому они имеют отношение. Этот период должен быть строго определенным, поскольку позволяет не только учесть финансовые последствия имевшихся фактов хозяйственной деятельности организации, но и спрогнозировать ее взаимоотношения с налоговыми органами по отдельным видам налоговых платежей.

В практике учета такое допущение рассматривается как метод начислений или метод записи хозяйственных операций в момент их свершения. В западном учете он известен как accrual basis. В определенной мере указанное допущение дублирует принятый в международной практике принцип завершенности.

В перечне требований, предъявляемых к бухгалтерскому учету, одним из определяющих является осмотрительность экономического субъекта. Суть его проста: в предпринимательской деятельности менеджеры должны быть в большей степени готовы к бухгалтерскому учету потерь (расходов), нежели возможных доходов. В то же время осмотрительность не является оправданием для создания скрытых или секретных резервов.

Данное требование соответствует общепринятому бухгалтерскому принципу осторожности, или консерватизма, гласящему, что следует учитывать в полном объеме все возможные затраты. Прибыль же нельзя рассматривать в учете до того времени, пока она реально не получена.

Наличие денежного измерения в отечественном учете не декларируется, хотя на практике соблюдается. Область его применения охватывает все те события, которые могут быть описаны и измерены. Следствием использования денежного измерения является соблюдение непротиворечивости: данные текущего аналитического учета, как в части оборотов, так и остатков должны быть равны данным синтетического учета на первое число каждого учетного периода. Это требование распространяется и на показатели бухгалтерской отчетности.

Требование полноты предусматривает отражение в учете и отчетности в полном объеме всех фактов хозяйственной деятельности. В станах с рыночной экономикой оно соответствует принципу денежного измерения.

Соблюдение требования приоритета содержания над формой явление новое в отечественном учете. Оно было чуждо в условиях административно тАУ командной системы хозяйствования. В основу данного требования положена регистрация фактов хозяйственной жизни, исходя не только из их правовой формы, но и из экономической целесообразности и конкретных условий хозяйствования экономического субъекта.

В западном учете такой подход прямо не декларируется, хотя ему в большей степени, как представляется, соответствует принцип нарастания (соответствия) тАУ счета должны обеспечивать соответствие издержек и связанных с ними доходов.

Непротиворечивость основана на принципе строгого соблюдения постоянного равенства отдельных видов имущества и источников их формирования соответствующим оборотам, начальному и конечному остаткам объединяющего их экономически однородного субъекта учета на первое число каждого месяца. Другими словами данные аналитических счетов в части начального остатка, оборотов за отчетный период, а также конечного остатка должны быть равны данным объединяющего их обобщенного синтетического счета, в развитии которого открыты детальные (аналитические) счета.

Требование рациональности означает рациональное экономное ведение бухгалтерского учета. В международной практике оно не декларируется, так как считается само собой разумеющимся.

Рис. 1.2. Принципы бухгалтерского учета

У каждого из пользователей бухгалтерской информацией свой интерес к ней (рис. 1.3). Так, внутренние пользователи, к которым относится аппарат управления фирмой и ее служащие, нуждаются в различных учетных данных на стадиях формирования производственных запасов и управления ими, изготовления продукции, ее реализации, взаимоотношений с кредиторами и дебиторами и т. п. Внешние пользователи проявляют прямой финансовый интерес к учетной информации предприятия, содержащейся в публичной бухгалтерской отчетности. Если подобная информация недостаточна, эти пользователи получают ее непосредственно от заинтересовавшей их стороны при условии, что дополнительные данные не являются коммерческой тайной. К этой группе пользователей относятся потенциальные инвесторы и поставщики. Потенциальным инвесторам необходимо знать, насколько надежен партнер, чтобы с наибольшей долей вероятности оценить риск вложения средств в другую фирму, ориентируясь на среднеотраслевой уровень рентабельности. Поступающие на работу хотят иметь информацию, сможет ли организация обеспечить им стабильную занятость и определенный набор социальных благ. Поставщики заинтересованы в информации о платежеспособности фирмы, которой они оказывают услуги, отгружают продукцию и для которой выполняют другие работы. Имея такую информацию, они могут своевременно разработать бизнес тАУ план и увязать стратегию развития со своими финансовыми возможностями.

Пользователи, не проявляющие прямого финансового интереса к бухгалтерской информации, тоже нуждаются в ней. Эта категория обязана использовать подобную информацию в качестве исходных данных для правильного исчисления налогооблагаемой базы по отдельным видам налогов, сборов и других платежей, а также рассмотрения судебных исков. В состав данной группы пользователей входит общественность. Её интересует информация о решении тем или иным предприятием социальных задач и о вложениях в эту сферу. Решение таких задач особенно важно в тех районах, где предприятия являются градообразующими. Общества по защите окружающей среды интересуются финансовой информацией для определения эффективности природоохранных мероприятий, осуществляемых предприятиями.

Таким образом к пользователям учетной информации относятся служащие, поставщики, покупатели, кредиторы, инвесторы, государство, общественность.

Особое значение для всех пользователей отчетными данными имеет пояснение к бухгалтерскому балансу и отчету о финансовых результатах. Бухгалтерский баланс и отчет о финансовых результатах могут служить солидной информационной основой экономического анализа хозяйственной деятельности предприятий.

В настоящее время все предприятия испытывают настоятельную потребность в расширении аналитических работ, связанных с переходом к рынку, разработкой перспектив развития, комплексной оценкой эффективности применения различных форм хозяйствования, своевременной выработкой оперативных управленческих решений. В связи с этим автоматизация экономического анализа на базе ЭВМ становится объективной необходимостью. Она обусловлена ростом значения качественного информационного обслуживания процесса управления хозяйственной деятельностью, бурным развитием технических возможностей современных ЭВМ, особенностями настоящего периода развития экономики.

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях