Анализ эффективности производства молока в ОАО "Правда"

В решении проблемы полноценного питания населения страны производство молока имеет первостепенное значение. Поэтому вопросом развития молочного скотоводства уделяется постоянное внимание. Рост производства молока позволит обеспечить дальнейшее улучшение снабжение населения продуктами питания.

Основным направлением в работе хозяйств во всех регионах страны, в том числе и Удмуртской Республике, по увеличению производства молока является внедрение интенсивных технологий на основе улучшения кормления скота, более широкого достижения селекции и генетики, повышения качества продукции животноводства при дальнейшем совершенствовании организации и оплаты труда.

Целью данной курсовой работы является рассмотрение наличия, организацию и использование ресурсного потенциала в ОАО ВлПравдаВ» Завьяловского района.

Производство молока в ОАО ВлПравдаВ» является основным источником ежедневной выручки. Поэтому очень важно знать каковы ежегодные затраты на его производство и выявить основные пути их снижения.

Целью курсовой работы является изучение экономической эффективности производства молока в ОАО ВлПравдаВ». Задачи данной работы: проанализировать современное состояние производства, его эффективность, изучить структуру хозяйства, определить пути повышения экономической эффективности молочного скотоводства в хозяйстве.

Анализ в работе проводится на основе учредительных документов ОАО ВлПравдаВ», плановой и отчетной документации ОАО ВлПравдаВ», данных первичного и бухгалтерского учета за 2005 тАУ 2007 гг., экономической литературы и др.

1. ОБЗОР ЛИТЕРАТУРЫ

Комплексный анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе: с его помощью изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

ВлРезультаты в любой сфере бизнеса зависят от наличия эффективности использования финансовых ресурсов, которые приравниваются к Влкровеносной системеВ», обеспечивающей жизнедеятельность предприятия. Поэтому решение финансовых вопросов - отправной момент в деятельности любого субъекта хозяйствования. В условиях рыночной экономики они имеВнют первостепенное значениеВ», - так пишет в своем учебном пособии Савицкая Г.В.

Далее Глафира Викентьевна развивает свою мысль: ВлтАжсущественно возрастает приоритетность и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капиталаВ».

Савицкая Г.В. подразделяет все предприятия по финансовой устойчивости на устойчивые, неустойчивые (предкризисные) и кризисные. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует об устойчивом финансовом состоянии предприятия, и наоборот.

Она ставит границы между платежеспособностью и финансовой устойчивостью. Платежеспособность тАУ это внешнее проявление финансового состояния предприятия, а финансовая устойчивость тАУ внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Главная цель финансовой деятельности предприятия сводится, по Савицкой, к одной стратегической задаче тАУ наращивание собственного капитала и обеспечению устойчивого положения на рынке.

Основные задачи анализа:

а) своевременная и объективная диагностика ФСП, установление его Влболевых точекВ» и изучение причин их образования;

б) поиск резервов улучшения ФСП, платежеспособности и финансовой устойчивости предприятия;

в) разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление ФСП;

г) прогнозирование возможных финансовых результатов и разработка моделей ФСП при разнообразных вариантах использования ресурсов.

Анализ ФСП основывается, главным образом, на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

По мнению Гончарова В.И., финансовое состояние строится на анализе ликвидности баланса предприятия, обеспеченности предприятия собственными оборотными средствами, оборачиваемости основных и оборотных средств, рентабельности различных видов активов предприятия, т.е. оно практически не отличается от мнения Савицкой Г.В.

Он пишет, что основными факторами, определяющими финансовое состояние, являются:

В· выполнение финансового плана и пополнение по мере необходимости собственного оборотного капитала за счет прибыли;

В· скорость оборачиваемости оборотных средств.

Вообще, значимость анализа финансово-хозяйственной деятельности (АФХД) отмечают абсолютно все авторы: Баканов, Савицкая, Ковалев, Пястополов и др. Для примера приведем отрывок из Савицкой ВлПереход к рыночной экономике требует от предприятий АПК повышения эффективности производства на основе внедрения достижения НТП, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Овладение методами анализа хозяйственной деятельности экономистами, бухгалтерами, финансистами, аудиторами, банковскими работниками является органической частью их профессиональной подготовкиВ» (Г.В. Савицкая). Ковалев отмечает, что ВлтАжпрактически любой представитель аппарата управления предприятия тАУ от топ- менеджера до рядовых специалистов (бухгалтер, финансовый менеджер, экономист) - просто обязан быть хорошим аналитикомВ» (Ковалев В.В.). В следующем своем научном труде данный автор конкретно выделяет значимость АФХД для определенной группы специалистов ВлтАжС определенной степенью условности можно выделить четыре категории лиц, которые непосредственно и профессионально вынуждены заниматься подобным анализом; это бухгалтеры, финансовые менеджеры, аудиторы и финансовые аналитикиВ», далее автор дает краткую характеристику особенностей соответствующего раздела их работы (Ковалев В.В.).

В рамках экономической теории принято выделять макро- и микро- экономикутАж. С известной долей уверенности можно утверждать, что ядром микро экономики является оценка поведения фирмы, как основной экономической ячейки любой национальной экономики. Поэтому можно сформулировать понятие анализа экономики предприятия, понимая под ним анализ в системе управления деятельностью предприятиятАж, для последующей градации в качестве критериального можно выбрать признак денежного измерителя. В соответствии с этим признаком анализ экономики предприятия целесообразно подразделить на технико-экономический анализ и анализ финансово- хозяйственной деятельности предприятия. Последний может быть разделен на два вида: финансовый и внутрифирменный. Финансовый анализ проводится с позиции внешних пользователей, не имеющих доступа к внутрифирменной информации, т.е. основа его информационной базы тАУ доступная бухгалтерская отчетность. Внутрифирменный анализ проводиться с позиции лиц, имеющих доступ к любым информационным ресурсам, циркулирующим внутри предприятиятАжАФХД целесообразно трактовать не как самостоятельное научное направление, а лишь как элемент системы финансового менеджмента, хотя и исключительно важный. Такой подход объясняется неразрывностью общих функций управления - анализ важен не сам по себе, а лишь как неотъемлемая часть системы управленияВ».

Таким образом, т.к. в литературных источниках встречаются самые различные подходы к определению того, что является предметом АФХД, дадим самый простой ВлтАж предметом анализа является использование предприятием своих материальных и трудовых ресурсов с точки зрения выполнения Влспущенных сверхуВ» производственных плановВ». Более широкий подход относит к сфере АФХД ВлтАжвсе хозяйственные процессы, включая производственное планирование на самом предприятии и оценку результативности использования всех ресурсов, в том числе финансовыхВ» (Ковалев В.В.).

С.В. Дыбаль отмечает то, что ВлПредметом анализа являются хозяйственно-финансовые процессы, их результаты и факторы формирования.

Цель анализа состоит в том, чтобы установить и оценить финансовое состояние предприятия и постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу.

Все многообразие решений для достижения этой цели может быть сведено к трем основным направлениям:

-решения по вложению капиталов (ресурсов);

-операции, проводимые с помощью этих ресурсов;

-определение структуры финансового бизнеса.

Своевременное и качественное обеспечение этих направлений финансовых решений является сущностью анализаВ» (Дыбаль С.В.)

К объектам АФХД относятся: промышленные и с.-х. предприятия, торговые организации, акционерные общества, фирмы, концерны, банки и другие хозяйствующие субъекты, а также конкретные финансово- экономические показатели (ликвидность, прибыльность и пр.), как отмечает С.В. Дыбаль.

Большинство авторов основными задачами АФХД определяют:

1. Современное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия, его платежеспособности.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия (Г.В.Савицкая).

Содержательная сторона анализа включает следующие элементы:

-постановка и уяснение конкретных задач анализа;

-установление причинно-следственных связей;

-определение показателей и методов их оценки;

-выявление и оценка факторов, влияющих на результаты, отбор наиболее существенных;

-выработка путей установления влияния отрицательных факторов и стимулирование положительных (М.И.Баканов)

Существуют различные классификации методов и приемов анализа АФХД экономического субъекта. В основе всех классификаций лежат разные признаки. Одним из наиболее формативных представляется, по мнению Ковалева В.В., деление приемов и методов по степени их формализованности, т.е. по тому, возможно ли и в какой степени описать данный метод с помощью неких формализованных (в первую очередь математических) процедур.

2. Организационно-правовая И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВА

2.1 Правовой статус

Открытое акционерное общество "Правда" учреждено в соответствии с Главой 4 части 1 ГК РФ и Федеральным Законом РФ "Об акционерных обществах ".

ОАО ВлПравдаВ» является коммерческой организацией. Уставный капитал которой разделен на определенное число акций, которые удостоверяют обязательственные права акционеров по отношению к обществу. Зарегистрированные в установленном законом порядке акции Общества свободно обращаются на рынке ценных бумаг в соответствии с действующим законодательством. Общество создано на основе добровольного соглашения лиц, поименованных в списке учредителей, являющемся приложением к настоящему Уставу, объединивших свои средства путем выпуска акций, и имеющих целью удовлетворения общественных потребностей и извлечения прибыли. Общество учреждается на основании действующего законодательства.

Общество несет имущественную ответственность по своим обязательствам всем своим имуществом и выступает в суде, арбитражном суде и третейском суде от своего имени.

Общество имеет самостоятельный баланс, расчетный и иные счета, печать и штамп со своим полным фирменным наименованием и указанием на место нахождения общества.

Общество может иметь товарный знак, знак обслуживания, зарегистрированные в установленном законом порядке и включать его в изображение печати и штампа.

Место нахождения Общества Россия, Удмуртская республика, Завьяловский район, инд. 426012 дер. Подшивалово, автопарк.

Целью деятельности Общества является извлечение прибыли.

Общество осуществляет следующие виды деятельности.

- производство и переработка с.х. продукции;

- оказание платных услуг;

- торгово-закупочная деятельность, коммерческая и посредническая деятельность;

- создание подсобных промыслов.

Финансовый год для общества устанавливается с 1 января по 31 декабря. Годовое собрание должно быть проведено не позднее трех месяцев после окончания финансового года и утвердить его итоги.

Бухгалтерскую отчетность Общества осуществляет главный бухгалтер, назначаемый генеральным директором Общества. Главный бухгалтер в своей деятельности руководствуется действующим законодательством.

Высшим органом управления является Общее собрание акционеров, состоящее из акционеров или их представителей, действующих на основании надлежаще составленной и удостоверенной доверенности.

Общество обязано ежегодно проводить годовое Общее собрание акционеров. Годовое общее собрание проводится не ранее чем через 2 месяца и не позднее чем через 6 месяцев после окончания финансового года Общества. Годовое общее собрание обязано рассмотреть вопросы, установленные законом для годового собрания.

Совет директоров устанавливает дату и порядок проведения общего собрания, решает иные вопросы, связанные с подготовкой и проведением Общего собрания, если иное не установлено законом об акционерных обществах.

Годовое общее собрание акционеров созывается Советом директоров путем письменного уведомления, направленного каждому акционеру по адресу, указанному в реестре акционеров, не позднее, чем за месяц до предполагаемой даты проведения Собрания.

Совет директоров общества возглавляет Председатель Совета директоров, который избирается членами Совета директоров из их числа. Совет директоров вправе в любое время переизбирать Председателя Совета директоров вправе в любое время переизбирать Председателя Совета директоров. Генеральный директор Общества не может быть избран Председателем Совета директоров.

В обществе на основании решения Общего собрания выбирается единоличный (Генеральный директор) исполнительный орган управления. Общее собрание так же определяет срок полномочий Генерального директора. Исполнительный орган в пределах своей компетенции осуществляют руководство текущей деятельностью Общества. Права и обязанности Генерального директора и членов Дирекции определяются Законом об акционерных обществах, настоящим Уставом, а так же контрактом (трудовым договором) заключаемым каждым Генеральным Директором с Обществом.

Генеральный директор является единоличным исполнительно-распорядительным органом Общества, который представляет во вне интересы Общества и действует от имени Общества без доверенности в силу закона, настоящего Устава, контракта между Генеральным директором и обществом.

Генеральный директор избирается Общим собранием из числа акционеров либо иных лиц.

К компетенции Генерального директора относится:

- оперативное руководство работой Общества в соответствии с его программами и планами;

- распоряжение имуществом Общества в пределах установленных Законом об акционерных обществах;

- выступление без доверенности от имени Общества, представление его во всех учреждениях, предприятиях и организациях как в РФ таки за границей;

- совершение всякого рода сделок и иных юридических действий, выдача доверенностей;

- открытие в банках расчетных и других счетов Общества;

- утверждение правил внутреннего трудового распорядка и обеспечение их соблюдения;

- утверждение должностных инструкций сотрудников Общества;

- прием на работу и увольнение работников Общества, за исключением членов Дирекции, применение к работникам мер поощрения и наложения на них взысканий в соответствии с правилами внутреннего распорядка Общества;

- утверждение штатного расписания;

- утверждение планов и мероприятий по обучению персонала Общества.

Контроль за финансовой и хозяйственной деятельностью Общества может осуществляться Ревизионной комиссией (Ревизором) внутренним постоянно действующим органом контроля.

Ревизионная комиссия избирается Собранием акционеров общества или лиц, работающих по трудовым договорам Членом Ревизионной комиссии не может быть лица, занимающие должности в органах управления общества, а также материально ответственные лица.

С Генеральным директором от имени Общества заключает трудовой контракт Председатель Совета директоров на основании соответствующего решения Общего собрания.

Общество в лице Генерального директора заключает с работниками Общества в том числе с членами Дирекции, трудовые контракты. Условия труда, его оплата должны соответствовать российскому законодательству.

Трудовой контракт может содержать условия о неразглашении информации, считающейся коммерческой тайной, и об ответственности за разглашение вышеуказанной информации.

Общество может быть реорганизовано или ликвидировано добровольно по решению Общего собрания акционеров. Иные основания и порядок реорганизации и ликвидации Общества определяются действующим законодательством его прав и обязанностей к правопреемнику. Ликвидация общества производится Ликвидационной комиссией, назначенной на основании решения органа, принявшего решения о ликвидации. С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами Общества. Ликвидационная комиссия осуществляет процедуру ликвидации в порядке, предусмотренном действующим законодательством. Имущество Общества, оставшееся после расчетов, установленных законодательством, распределяется между акционерами пропорционально количеству и номинальной стоимости принадлежащих им акций. Общество считается прекратившим свое существование с момента внесения соответствующей записи в Единый государственный реестр юридических лиц.

2.2 Организационная и управленческая структуры хозяйства

Структура тАУ это расположение элементов и подсистем внутри системы. Применительно к предприятиям АПК следует различать такие понятия, как организационная структура предприятия и структура управления.

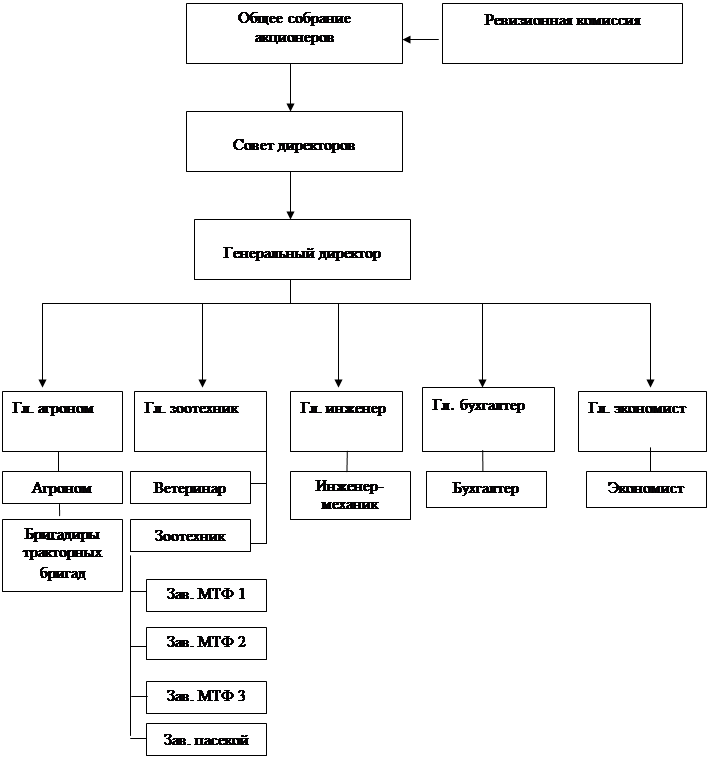

Структура управления тАУ это совокупность служб и отдельных работников управления, определенный порядок их соподчиненности и взаимосвязи она фиксируется в схемах структуры управления, штатном расписании, положениях о структурных подразделениях, должностных инструкциях. В ОАО ВлПравдаВ» сложилась структура управления, выраженная в схеме управления (см. рис.1)

Традиционная структура представляет собой комбинацию линейной и функциональной структур. В ОАО ВлПравдаВ» традиционная структура состоит в том, что директор осуществляет свою деятельность на принципах единоначалия, но для обеспечения необходимой компетентности управленческих решений создаются функциональные подразделения (службы, отделы, бригады), которые возглавляют ведущие специалисты, в определенных областях. Они выступают в качестве помощников руководителя по отдельным вопросам, готовят решения, но принимает их.

В каждом хозяйстве все субъекты производственной деятельности в целях эффективного его функционирования объединены в единую систему тАУ организационную структуру.

Организационная структура представляет собой совокупность подразделений хозяйства производственного, вспомогательного, культурно-бытового и хозяйственного назначений, осуществляющих свою деятельность на основе кооперации и разделения труда внутри предприятия.

Для ОАО ВлПравдаВ» характерна традиционная структура организации (см. рис.2).

Рис.1 Структура управления ОАО ВлПравдаВ»

Вместе с этим смотрят:

Cостояние полезащитных лесных полос в северном Приднестровье

РЖнтегрований захист озимоi пшеницi

РЖнтенсифiкацiя та ii економiчна ефективнiсть у сiльському господарствi

РЖнфекцiйнi захворювання тварин

РЖсторiя селекцiйноi роботи по виведенню нових сортiв мтАЩякоi озимоi пшеницi