Економiчна ефективнiсть виробництва молока та шляхи ii пiдвищення

МРЖНРЖСТЕРСТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

ДНРЖПРОПЕТРОВСЬКИЙ ДЕРЖАВНИЙ АГРАРНИЙ УНРЖВЕРСИТЕТ

ФАКУЛЬТЕТ МЕНЕДЖМЕНТУ ТА МАРКЕТИНГУ

Допущена до захисту________

Завiдувач кафедри "Економiки

сiльського господарства"

тАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.

тАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.

"____"________________2007р.

ДИПЛОМНА РОБОТА

на тему :

ЕКОНОМРЖЧНА ЕФЕКТИВНРЖСТЬ ВИРОБНИЦТВА МОЛОКА ТА ШЛЯХИ РЗРЗ ПРЖДВИЩЕННЯ

ВИКОНАВЕЦЬ :

студентка групи ________________

_______________________________

Здала "____"___________2007р.

_____________________(пiдпис)

НАУКОВИЙ КЕРРЖВНИК :

________________________,

кандидат економiчних наук,

доцент

_____________________(пiдпис)

ДНРЖПРОПЕТРОВСЬК

2007

Завiдувачу кафедри "Економiки

сiльського господарства"

тАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.

тАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.

студентки факультету менеджменту

та маркетингу

групи ___________________

(спецiальнiсть ____________)

____________________________

ЗАЯВА

Прошу дозволити менi виконати дипломну роботу на тему:

"Економiчна ефективнiсть виробництва молока та шляхи ii пiдвищення"

_______(пiдпис) ______________

"_____"_____________ 2007р.

Погоджено :

Науковий керiвник дипломноi роботи :

_______(пiдпис) ______________, кандидат економiчних наук, доцент

"_____"_____________ 2007р.

Завiдувач кафедри "Економiки сiльського господарства" :

_______(пiдпис) ______________________________________________

"_____"_____________ 2007р.

Днiпропетровський державний

"ЗАТВЕРДЖУЮ"

аграрний унiверситет

Завiдувач кафедри

"Економiки сiльського

господарства"

Факультет менеджменту та

______________________

маркетингу

______________________

Кафедра "Економiки сiльського

______________________

господарства"

Спецiальнiсть ____________

"____"____________2007р.

ЗАВДАННЯ

на виконання дипломноi роботи

студентцi _________________________________

Факультет менеджменту та маркетингу група ________________

В· Тема дипломноi роботи :

"Ефективнiсть виробництва молока та шляхи ii пiдвищення"

затверджена наказом по iнституту № вiд "____"__________200__р.

В· Термiн здачi роботи :

керiвниковi "____"___________200__р.

рецензенту "____"___________200__р.

В· Основнi етапи виконання дипломноi роботи :

| Етапи роботи | Термiн |

| Вступ | |

| Роздiл 1 НАУКОВРЖ ОСНОВИ ЕКОНОМРЖЧНОРЗ ЕФЕКТИВНОСТРЖ ВИРОБНИЦТВА ПРОДУКЦРЖРЗ ТВАРИННИЦТВА | |

| Роздiл 2 СУЧАСНИЙ РРЖВЕНЬ ЕКОНОМРЖЧНОРЗ ЕФЕКТИВНОСТРЖ ВИРОБНИЦТВА МОЛОКА У ГОСПОДАРСТВАХ РАЙОНУ | |

| Роздiл 3 РЕЗЕРВИ ЗБРЖЛЬШЕННЯ ВИРОБНИЦТВА МОЛОКА РЖ ПРЖДВИЩЕННЯ ЙОГО ЕКОНОМРЖЧНОРЗ ЕФЕКТИВНОСТРЖ | |

| Висновки i пропозицii | |

В· Перелiк графiчного матерiалу : таблиць - , рисункiв - .

В· Дата видачi завдання: "_____"___________200__р.

В· Завдання прийнято до виконання: "_____"___________200__р.

Студентка ________________(пiдпис) __________________

"______"__________________200__р.

Календарний план-графiк

виконання дипломноi роботи

студентки __________________________________

№ п/п | Перелiк робiт | Строк виконання |

| по плану | фактично |

| 1. | Вибiр теми дипломноi роботи | | |

| 2. | Одержання iндивiдуального завдання, складання календарного плану (графiка написання дипломноi роботи) | | |

| 3. | Пiдготовка до виконання дипломноi роботи : - пiдбiр та вивчення лiтературних джерел; - участь у виконаннi науково-дослiдних робiт, проведеннi науковоi конференцii; - iншi заходи | | |

| 4. | Уточнення теми дипломноi роботи та каледарного плану графiка, виходячи зi специфiки дiяльностi пiдприiмства | | |

| 5. | Пiдготовка : - вступу, першого роздiлу; - другого роздiлу; - третього роздiлу; - висновкiв; Здача науковому керiвниковi першого варiанту всiii роботи | | |

| 6. | Доопрацювання дипломноi роботи з урахуванням зауважень наукового керiвника | | |

| 7. | Написання та оформлення роботи в остаточному варiантi | | |

| 8. | Друк, зшивання роботи | | |

| 9. | Одержання вiдзиву наукового керiвника | | |

| 10. | Одержання рецензii зовнiшнього рецензента | | |

| 11. | Заключення завiдувача кафедри | | |

| 12. | Здача дипломноi роботи, вiдгуку, рецензii секретарю ДЕК | | |

| 13. | Захист дипломноi роботи | | |

План

Вступ

1. Науковi основи економiчноi ефективностi виробництва продукцii тваринництва

1.1. Суть економiчноi ефективностi виробництва молока

1.2. Методика дослiдження економiчноi ефективностi виробництва молока

2. Сучасний рiвень економiчноi ефективностi виробництва молока у господарствах району

2.1. Виробничi ресурси господарства та iх використання у молочному скотарствi

2.2. Динамiка поголiвтАЩя корiв, iх продуктивностi та виробництва молока

2.3. Стан кормовоi бази i ефективнiсть використання кормiв

2.4. Економiчна ефективнiсть виробництва молока у господарствах

3. Резерв збiльшення виробництва молока i пiдвищення його економiчноi ефективностi

3.1. Перспективи розвитку молочного скотарства

3.2. Змiцнення кормовоi бази та полiпшення використання кормiв у молочному скотарствi

3.3. Впровадження рацiональноi форми органiзацii виробництва молока

3.4. Напрямки пiдвищення економiчноi ефективностi виробництва молока

Висновки i пропозицii

Список використаноi лiтератури

Вступ

Найважливiшою галуззю продуктивного тваринництва Украiни i скотарство, яке постачаi незмiннi продукти харчування i цiнну сировину для харчовоi i переробноi промисловостi. У результатi господарського використання великоi рогатоi худоби одержують молоко, що вiдзначаiться високими якостями i i сировиною для виробництва молочних продуктiв. Молоко i молочнi продукти становлять основу повноцiнного харчування населення. За науково обТСрунтованими нормами харчування людина маi споживати в середньому 380 кг (у перерахунку на молоко) молока i молочних продуктiв, у тому числi 120 кг. молока у свiжому виглядi.

Здобуваючи вищу освiту по спецiальностi "Менеджмент органiзацiй", менi, як майбутньому фахiвцю з цiii галузi, для подальшоi роботи в органах державноi статистики, податковоi служби, для роботи на сiльськогосподарських пiдприiмствах, тема економiчна ефективнiсть виробництва молока iмпонуi, оскiльки даi можливiсть отримати грунтовнi знання для вирiшення конкретних наукових, економiчних i виробничих питань.

В агропромисловому комплексi Украiни вiдбуваються глибокi перетворення, якi пов'язанi з переходом до новоi соцiально-економiчноi системи. Вони охопили всi сфери виробництва,та особливо це вiдчуваiться в молокопродуктовому пiдкоплексi краiни. Виникнення нових органiзацiйних форм господарювання вимагаi адекватних ринковiй економiцi внутрiгосподарських вiдносин з поглибленням спецiалiзацii, розширенням кооперацii та iнших iнтеграцiйних процесiв в молочному скотарствi. За таких умов важливо визначити шляхи бiльш ефективного виробничого потенцiалу при виробництвi молока.

Економiчна криза в аграрному секторi супроводжуiться значним зменшенням поголiв'я корiв, зниженням продуктивностi худоби, зростанням собiвартостi продукцii молочного скотарства. В результатi обсяги виробництва та споживання продукцii молока з року в рiк скорочуються та, як наслiдок, знижуiться ефективнiсть та конкурентоспроможнiсть вiтчизняного молочного скотарства.

Збiльшення виробництва молока вимагаi значного пiдвищення рiвня зоотехнiчноi i ветеринарноi роботи на фермах та комплексах. Необхiдно прослiдкувати не лише процес органiзацii галузi молочного скотарства на пiдприiмствi, а й механiзм його подальшого збуту (канали реалiзацii, методи позицiонування власноi продукцii та цiна), що i чи не найголовнiшим питанням для успiшного функцiонування та прибутковостi. Процеси доiння, зберiгання, транспортування молока, умови утримання, годiвлi, догляду за коровами також i головними та визначальними в якостi продукцii.

В останнi роки вiдбуваiться тенденцiя до рiзкого скорочення поголiв'я великоi рогатоi худоби та й взагалi галузi тваринництва. На сьогоднiшнiй день пiдприiмцю сiльського господарства, а саме так називаiться новий господар землi у бiльшостi господарств згiдно новим формам власностi, не вигiдно займатися тваринництвом. Галузь рослинництва бiльш менш переживаi скрутне становище. Нарештi уряд почав розумiти, що кiнцеве слово про долю тваринництва стоiть саме за ним. Що ж роблять урядовцi? На проблему нестачi продукцii цiii галузi вiдповiдають наче б то переконливо - дозволено ввiз великого об'iму м'яса (яловичини та свинини) з-за кордону для задоволення внутрiшнiх потреб населення краiни. Проте чи це i виходом з даноi проблеми. Тут потрiбне чiтке прослiдковування та контроль з боку держави стану ринку тваринництва, регулювання цiн на ньому, бо навiщо ж тодi Украiна маi такi родючi землi, яких не маi чим i удобряти, наприклад органiчнi добрива. Тому в даному дипломному проектi я хоч трiшечки намагатимусь доторкнутись цiii проблеми. Хто як не аграрii повиннi давати пропозицii уряду щодо сiльського господарства. Я вважаю проблему ефективностi виробництва молочного скотарства чи не найактуальнiшою в наш час.

Актуальнiсть даного дослiдження звiсно що розглядають ще пiд кутом доцiльностi як такого, його корисностi для суспiльства. Молокопродукти посiдають друге мiсце у споживчiй корзинi населення, дають висококалорiйнi для харчування продукти, забезпечують легку i харчову промисловостi цiнною сировиною.

Метою даного дипломного проекту i обТСрунтування тенденцii розвитку молочного скотарства i його економiчноi ефективностi за iснуючих умов господарювання, дослiдження та аналiз стану галузi молочного скотарства на прикладi сiльськогосподарського виробничого коперативу "Колос", так як дане господарство iдине на теперiшнiй час, що займаiться виробництвом молока в районi, прогнозування виробництва молока в дослiджуваному господарствi на перспективу, а також обгрунтування тенденцii розвитку управлiння ризиками в галузi тваринництва i його економiчного впливу на дiяльнiсть пiдприiмства, прогнозування ймовiрностi настання ризикiв в дослiджуваному господарствi та пропонування шляхiв iх зниження на перспективу.

Задачами дипломного проекту i:

- дослiдження тенденцii розвитку молочного скотарства, вплив окремих факторiв на його економiчну ефективнiсть;

- оцiнка ризикiв в дiяльностi пiдроздiлiв галузi тваринництва пiдприiмства;

- дослiдження тенденцii розвитку управлiння ризиками, вплив окремих факторiв на нього;

- iнтегрований аналiз ризикiв на основi фiнансового стану галузi тваринництва;

- розгляд можливих напрямкiв диверсифiкацii операцiйноi дiяльностi господарства та страхування ризикiв;

- розробка пропозицiй по вдосконаленню органiзацii управлiння ризиками.

- навчитися передбачати ризик, оцiнювати його розмiри, планувати заходи по його запобiганню, не перевищуючи допустимих меж.

- розробка пропозицiй по вдосконаленню iнтеграцii виробництва молока.

Дослiдження проводилися на базi сiльськогосподарського виробничого кооперативу тАЮКолостАЭ ЗнамтАЩянського району Кiровоградськоi областi.

Джерелами iнформацii i первиннi документи та рiчнi звiти СВК тАЮКолостАЭ. Методичною основою дипломного проекту i роботи та дослiдження вчених по данiй проблемi.

В залежностi вiд мети i задач рiшення окремих питань, застосовувались такi методи дослiдження: статистичний, економiчного аналiзу, розрахунково-конструктивний, економiко-математичний, аналiтичний, аналiз чутливостi проекту (розрахунок за найгiршим та найкращим сценарiiм), метод "Монте-Карло", метод аналогii, метод експертних оцiнок, iндексний аналiз (iндекси цiн ЛашпертАЩi та Пааше), метод ануiтетiв.

Науковi основи економiчноi ефективностi виробництва продукцii тваринництва

1.1. Суть економiчноi ефективностi виробництва молока

Галузь сiльського господарства - складна система взаiмодiючих i взаiмопов'язаних елементiв. Ефективнiсть функцiонування системи тiсно пов'язана з ii цiльовою функцiiiю. Оцiнка ефективностi проводиться на основi ii критерiiв, якi можуть розглядатися як внутрiшнi i зовнiшнi характеристики системи. Питання молочного скотарства та ефективностi виробництва молока описуються i розглядаються багатьма дiячами науки. Так С.М. Курило в своiй статтi "Факторний аналiз ефективностi молочного скотарства" розглядаi проблему ефективностi виробництва молока, приводить розрахунки та таблицi по впливу величини затрат на одну корову, на рiвень iх окупностi, продуктивностi корiв, на величину собiвартостi 1 ц. молока, щiльностi поголiв'я, залежнiсть обсягiв виробництва молока на одного сiльського жителя вiд окремих чинникiв. Також С.М.Курило проводив кореляцiйно-регресiйний аналiз наведених показникiв i встановив, що на обсяг i якiсть кiнцевоi продукцii молочного пiдкомплексу впливають не тiльки виробничi чинники, а й соцiально-економiчнi.

У ринкових умовах господарювання важливе значення маi стимулювання цiнами пiдвищення якостi продукцii. Вимоги до якостi продукцii визначаються компетентними органами та вiдображаються у вiдповiдних документах, зокрема стандартах. Саме цю проблему описуi у своiй статтi тАЮНовi стандарти на молочну сировину та диференцiацiя закупiвельних цiнтАЭ. Вона приводить приклад розрахунку закупiвельних цiн за одну тонну молока з урахуванням молочноi частки жиру та бiлка i якiсних показникiв згiдно з ДСТУ 3662-97. Впровадження ДСТУ 3662-97 та диференцiацiя закупiвельних цiн на молоко залежно вiд якостi, яка запропонована в галузевих рекомендацiях, сприятиме пiдвищенню економiчноi заiнтересованостi сiльськогосподарських товаровиробникiв у виробництвi якiсноi молочноi сировини.

На сьогоднiшнiй день молоко як продуктовий пiдкомплекс агропромислового комплексу Украiни знаходиться в станi кризи. У звтАЩязку з цим розглядаiться питання пiдвищення ефективностi пiдкомплексу на базi удосконалення економiчних вiдносин в ньому. Саме цi питання висвiтлюi доктор економiчних наук, професор В. Н. Зимовець у своiй статтi тАЮЕкономiчнi проблеми розвитку виробництва на ринку молокопродукцiiтАЭ.

Важливим фактором конкурентоспроможностi продукцii i зниження затрат працi на одиницю продукцii, що виробляiться. Наявнiсть нормативiв трудомiсткостi даi можливiсть виробниковi пiдiбрати такий варiант умов виробництва, нормативи трудомiсткостi якого вiдповiдали б його можливостям. Отже, виробник зможе правильно розрахувати економiчну ефективнiсть виробництва.

1.2. Методика дослiдження економiчноi ефективностi виробництва молока

Молочна галузь належить до провiдних у харчовiй промисловостi та формуi достатньо привабливий за обсягом ринок. Це повтАЩязано з тим, що продукцiя молочноi галузi займаi важливе мiсце у споживаннi. Економiчну ефективнiсть галузi скотарства в окремих категорiях господарств можна охарактеризувати за допомогою таких натуральних та вартiсних показникiв: продуктивнiсть великоi рогатоi худоби; витрати кормiв на 1 ц. молока; 1 ц. приросту великоi рогатоi худоби та на одну умовну голову; трудомiсткiсть одиницi продукцii.

Показники ефективностi галузi скотарства спiвставляють по кожнiй групi тварин, як в натуральнiй так i у вартiснiй формах з середнiми показниками по району чи показниками iншого господарства, або з даними цього ж господарства за кiлька рокiв. При цьому необхiдно проаналiзувати та спiв ставити показники продуктивностi худоби, та продуктивнiсть працi, затрати працi у люд. год. в розрахунку на одиницю продукцii.

Операцiйнi витрати - витрати, вираженi в грошовiй формi, трудових, матерiальних, нематерiальних i фiнансових ресурсiв на здiйснення операцiйноi дiяльностi пiдприiмства.

За економiчним змiстом операцiйнi витрати подiляють на :

1) Матерiальнi витрати. До них вiдноситься вартiсть сировини, матерiалiв, покупних напiвфабрикатiв, використаних на виробництво, вартiсть палива i електроенергii, вартiсть запасних частин i матерiалiв для поточного ремонту основних засобiв, втрати внаслiдок недостачi матерiальних цiнностей в межах норм.

2) Витрати на оплату працi. До них вiдносять всi види виплат основноi та додатковоi заробiтноi плати штатних i позаштатних працiвникiв пiдприiмства, що вiдносять на собiвартiсть.

3) Вiдрахування на соцiальнi заходи. До них вiдносятьсь всi види обов"язкових вiдрахувань пiдприiмства в позабюджетнi фонди (Пенсiйний фонд, Фонд соцiального страхування на випадок безробiття, Фонд соцiального страхування вiд нещасного випадку на виробництвi, Фонд соцiального страхування вiд тимчасовоi втрати працездатностi), якi вiдносяться на собiвартiсть.

4) Амортизацiя основних фондiв i нематерiальних активiв. До них вiдносять амортизацiйнi вiдрахування вiд балансовоi вартостi виробничих основних фондiв i нематерiальних активiв пiдприiмства.

РЖншi витрати. До них вiдносять всi iншi види операцiйних витрат пiдприiмства (обов"язковi рентнi платежi в бюджет, штрафи, пенi, неустойки, сплаченi вiдсотки за користування кредитом, витрати на збут та iн.)

Великий вплив на формування прибутку маi собiвартiсть продукцii. Вона i узагальнюючим, якiсним показником дiяльностi пiдприiмств, показником ii ефективностi. Собiвартiсть продукцii - це вираженi в грошовiй формi поточнi витрати пiдприiмства на ii виробництво. Вiдповiдно до положень бухгалтерського облiку, собiвартiсть реалiзованоi продукцii складаiться з виробничоi собiвартостi продукцii, нерозподiлених постiйних загальновиробничих витрат та понаднормативних виробничих витрат. Виробнича собiвартiсть включаi : матерiальнi витрати, витрати на оплату працi, заальновиробничi витрати, iншi прямi витрати. Наднормативнi витрати включають : адмiнiстративнi витрати, витрати на збут, iншi операцiйнi витрати.

Пiдприiмство може суттiво впливати на формування собiвартостi на основi ВлТипових положеньВ». Проте вплив пiдприiмств на окремi елементи витрат: вiдрахування на соцiальнi заходи, амортизацiя, витрати на фiнансування ремонту та полiпшення основних фондiв, iншi витрати (податки та збори, вiдрахування), i обмеженим.

При аналiзi собiвартостi продукцii, матимемо змогу встановити рiвень тенденцii, змiни собiвартостi продукцii та виявити невикористанi резерви. В процесi аналiзу виявляють за рахунок чого змiнюiться собiвартiсть. за рахунок затрат чи за рахунок продуктивностi. Якщо в процесi аналiзу виявлено, що змiни вiдбулися за рахунок затрат, необхiдно провести аналiз з виявленням причин вiдхилення по кожнiй статтi затрат в розрахунку на одну голову чи на 1 ц. кожного виду продукцii.

Таким чином, без обчислення собiвартостi неможливо визначити фiнансовий результат виробничо-господарськоi дiяльностi пiдприiмства. Скорочення витрат на виробництво продукцii, тобто зниження ii собiвартостi з одночасним збiльшенням обсягу виробництва, i важливим якiсним фактором збiльшення прибутку вiд реалiзацii. Цього можна досягти досконало управляючи операцiйними витратами на пiдприiмствi з урахуванням сфери й галузi його дiяльностi. Позитивно також впливають на прибуток реалiзацiя залишкiв нереалiзованоi продукцii, сировини й матерiалiв, збiльшення частки прибутку в оптовiй цiнi (рентабельнiсть продукцii).

Вся вироблена продукцiя в господарствi несе назву валова продукцiя. При цьому проводять аналiз рiвня товарностi в розрiзi окремих видiв продукцii. Рiвень товарностi в галузi тваринництва значно бiльш нiж в галузi рослинництва. Це можна пояснити тим, що бiльшiсть продукцii рослинництва використовують на внутрiшньогосподарськi потреби.

Потiм необхiдно проаналiзувати прибуток по галузi тваринництва, для цього необхiдно вiд загальноi суми вiд реалiзацii вiдняти затрати понесенi на виробництво i реалiзацiю даноi продукцii. Головною метою субтАЩiктiв пiдприiмницькоi дiяльностi, що займаються господарською дiяльнiстю в умовах ринковоi економiки, i одержання прибутку.

Прибуток - це чистий дохiд пiдприiмця, виражений у грошовiй формi на вкладений ним капiтал, i характеризуi винагороду пiдприiмця за ризик здiйснення пiдприiмницькоi дiяльностi. Прибуток виражаi собою рiзницю мiж сукупним доходом i сукупними витратами в процесi здiйснення господарськоi дiяльностi. Прибуток i результатом тiльки вмiлого та успiшного здiйснення бiзнесу i досягнення комерцiйного успiху.

Прибуток пiдприiмства i критерiiм ефективностi конкретноi виробничоi (операцiйноi) дiяльностi. РЖндивiдуальний рiвень прибутку пiдприiмства в порiвняннi з галузевим характеризуi ступiнь вмiння (пiдготовленостi, досвiду, iнiцiативностi) менеджерiв (керiвникiв пiдприiмств) успiшно здiйснювати господарську дiяльнiсть в умовах ринковоi економiки.

Прибуток i основним внутрiшнiм джерелом формування власних фiнансових ресурсiв пiдприiмства, що забезпечують його розвиток. Чим вище рiвень прибутку пiдприiмства в процесi його господасрькоi дiяльностi, тим менше його потреба в залученнi фiнансових коштiв iз зовнiшнiх джерел, тим вищий рiвень самофiнансування його розвитку, забезпечення реалiзацii стратегiчних цiлей цього розвитку, пiдвищення конкурентноi позицii пiдприiмства на ринку. Прибуток i постiйно вiдтворюваним джерелом.

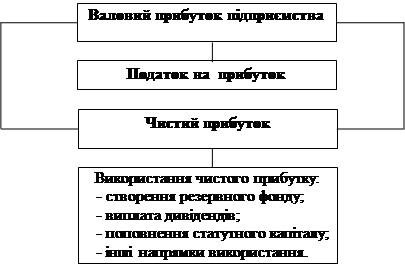

Використання прибутку на пiдприiмствах вiдповiдно до нацiональних положень (стандартiв) бухгалтерського облiку в Украiнi вiдображено на рис.1.21.

Рис. 1.21 Структурно-логiчна схема розподiлу й використання прибутку пiдприiмства вiдповiдно до нацiональних положень (стандартiв) бухгалтерського облiку.

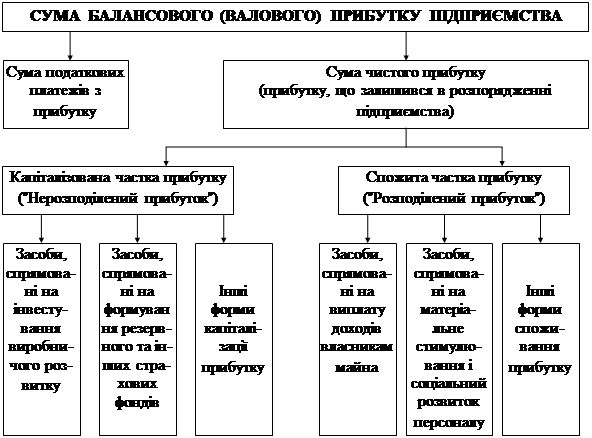

Детальнiшi напрямки використання прибутку пiдприiмства вiдображенi на рис.1.22.

Основною метою полiтики розподiлу прибутку, що залишаiться в розпорядженнi пiдприiмства, i оптимiзацiя пропорцiй мiж капiталiзованою i спожитою його частками з врахуванням забезпечення реалiзацii стратегii розвитку пiдприiмства i зростання його ринковоi вартостi.

Рис. 1.22 Основнi напрямки розподiлу прибутку пiдприiмства.

Теоретичною базою економiчного аналiзу фiнансових результатiв дiяльностi пiдприiмства i прийнята для всiх пiдприiмств незалежно вiд форм власностi iдина модель господарського механiзму пiдприiмства, яка основана на оподаткуваннi прибутку в умовах ринкових вiдносин (рис.1.23) i по сутi i моделлю формування i розподiлу фiнансових результатiв. Вона вiдображаi iднiсть цiлей дiяльностi, iднiсть показникiв фiнансових результатiв дiяльностi, iднiсть процесiв формування та розподiлу прибутку, iднiсть системи оподаткування.