Бухгалтерский учёт на предприятии

1. Организация бухгалтерского учёта на предприятии

1.1 Задачи бухгалтерского учета в современных условиях функционирования экономики

Как известно, бухгалтерский учет является средством сплошного, непрерывного и документального наблюдения, измерения и отражения в денежном измерителе финансово-хозяйственной деятельности организации. Причем учет организуется применительно к потребностям системы управления. Переход к рынку ставит новые задачи перед бухгалтерским учетом в связи с перестройкой отношений в республике. Значительное влияние на организацию бухгалтерского учета оказывают новые формы собственности (государственная, общественная, частная, совместная с зарубежными фирмами, кооперативная, акционерная и др.), методы управления и построения хозяйственных связей. В это время возрастает значение бухгалтерской информации в деле управления, так как повышается роль конечных результатов (прибыли, дохода) в работе организаций. Достоверная бухгалтерская информация о финансово-хозяйственной деятельности организации позволяет принимать обоснованныe управленческие решения. Бухгалтерский учет как наиболее регламентированная функция управления должен организовываться таким образом, чтобы обеспечить контроль за рациональным и экономным использованием государственных, общественных, кооперативных, акционерных и других средств и в максимальной степени удовлетворить потребности органов управления в информации.

Кроме того, он должен представлять объективную информацию для составления установленной отчётности и правильного налогообложения.

Исходя из современных требований функционирования экономики, перед бухгалтерским учетом стоят следующие задачи:

ü своевременное и точное отражение в учете процесса приобретения основных средств, заготовления товарно-материальных ценностей и их наличия и движения в процессе производства (отражение ценностей по учетным ценам и отклонений фактической себестоимости от их стоимости по учетным ценам);

ü достоверное отражение затрат на производство продукции, работ и услуг, их реализацию, а также контроль за их соответствием установленным нормам с выявлением причин и виновников отклонений;

ü своевременное и достоверное отражение в учете выпуска и реализации продукции, работ, услуг и выявления финансовых результатов;

ü контроль за использованием материальных, трудовых, финансовых ресурсов и их сохранностью на государственных, совместных, кооперативных, акционерных и др. организациях;

ü своевременное и правильное определение результатов работы организаций и их подразделений;

ü правильные и своевременные расчеты с персоналом по оплате труда, поставщиками, бюджетом, органами социального страхования, разными дебиторами и кредиторами и др.;

ü составление и своевременное представление достоверной установленной отчетной информации соответствующим органам управления;

ü постоянное совершенствование методов учета применительно к условиям функционирования экономики с использованием передовой компьютерной техники.

Для успешного решения указанных задач в организациях ведется бухгалтерский учет в соответствии с действующими законом Республики Беларусь ВлО бухгалтерском учете и отчетностиВ», положениями и инструкциями, Планом счетов бухгалтерского учета и др. При этом используется соответствующая первичная учетная документация тАУ акты о приемке-передаче основных средств, накладная на внутренние перемещения объектов основных средств, акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, приходный ордер, лимитно-заборная карта, акт-требование на замену (дополнительный отпуск) материалов, накладная-требование на отпуск (внутреннее перемещение) материалов, наряд на сдельную работу, рапорт о выработке, приходный и расходный кассовые ордера и др. и сводные регистры (карточки движения основных средств, инвентарный список основных средств, ведомость учета остатков материалов на складе, отчеты материально ответственных лиц, ведомости, машинограммы, журналы-ордера и др.).

Бухгалтерия организации обеспечивает обработку документов, осуществляет рациональное ведение бухгалтерских записей в учетных регистрах и на их основе тАУ составление установленной отчетности.

При этом по мере дальнейшего развития экономики усложняются и задачи бухгалтерского учета, что требует его дальнейшего совершенствования.

Своевременное получение учетных сведений о производственно-хозяйственной деятельности организации или его подразделения позволяет руководителям более оперативно воздействовать на ход работы производства, принимать соответствующие меры для повышения экономических показателей работы организации.

1.2 Учетная политика. Порядок формирования и оформления учетной политики

Организации всех форм собственности в соответствии с Законом Республики Беларусь от 18 октября 1994 г. №3321-ХII ВлО бухгалтерском учете и отчетностиВ», с изм., и доп., при ведении бухгалтерского учета должны руководствоваться принятой учетной политикой.

Учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета, имеющих методическую и организационно-техническую составляющие, а для целей налогообложения тАУ совокупность способов ведения налогового учета организации, имеющих методическую и организационно-техническую составляющие, а также элементы методики исчисления некоторых налогов (сборов).

К способам ведения бухгалтерского учета относятся способы группировки и оценки факторов хозяйственной деятельности, погашение стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, системы учетных регистров, обработки информации.

Учетная политика организации включает в себя:

1. Описание принятых способов ведения бухгалтерского учета.

2. План счетов бухгалтерского учета.

3. Формы первичных документов и регистров бухгалтерского учета (если они отличаются от типовых).

4. График документооборота.

Учетная политика организации разрабатывается главным бухгалтером организации, оформляется приказом и утверждается руководителем. Положение по учетной политике включает в себя организационно-технические и методические аспекты учета.

Методический аспект в учетной политике предполагает отражение:

тАУ обособленной стоимости основных средств и средств труда в обороте;

тАУ применения различных методик и порядка начисления амортизации основных средств;

тАУ оценки нематериальных активов;

тАУ порядка начисления амортизации по нематериальным активам;

тАУ порядка учета процесса приобретения материалов и их оценки;

тАУ ведение учета операций по заготовлению и приобретению материальных ценностей;

тАУ порядка списания материалов в производство;

тАУ учета и финансирования ремонта основных средств;

тАУ учета расходов будущих периодов и сроков их погашения;

тАУ перечня резервов предстоящих расходов;

тАУ методов оценки незавершенного производства;

тАУ методов распределения коммерческих расходов;

тАУ методов учета затрат на производство и калькулирования себестоимости продукции;

тАУ метода определения реализации продукции при признании в бухгалтерском учете выручки от реализации по мере отгрузки продукции, выполнения работ, оказания услуг (метод начисления) или по мере оплаты продукции, товаров, работ, услуг;

тАУ распределения и использования прибыли;

тАУ порядка формирования резервных фондов;

тАУ вариантов начисления процентов по займам и кредитам по мере их выплаты или по мере их начисления.

Способы ведения бухгалтерского учета, отражаемые в учетной политике.

При выборе технической составляющей учетной политики определяются:

тАУ рабочий план счетов (за основу принимается Типовой план счетов);

тАУ формы первичных документов, внутренние правила документооборота;

тАУ формы бухгалтерского учета (мемориально-ордерная, журнально-ордерная, автоматизированная, упрощенная), последовательность записей в них и их взаимосвязь;

тАУ категории имущества и обязательства, подлежащие инвентаризации, сроки их проведения, порядок оформления результатов инвентаризации в учете;

тАУ состав, формы отчетов, периодичность, сроки составления и представления внутрипроизводственной отчетности.

В организационном аспекте предусматривается построение бухгалтерской службы, ее место в системе управления и взаимодействие с другими структурными подразделениями.

Для обеспечения сохранности имущества, соблюдения законности и целесообразности финансово-хозяйственной деятельности, а также достоверности учетных и отчетных данных в организации создается система внутрихозяйственного контроля, в которую включаются:

тАУ разделение функций по ведению бухгалтерского учета;

тАУ установление ответственности каждого работника;

тАУ использование бланков строгой отчетности;

тАУ организация хранения ценностей;

тАУ организация внутреннего аудита;

тАУ организация службы информационной безопасности.

1.3 Права, обязанности и ответственность главного бухгалтера

Главный бухгалтер организации назначается или освобождается от должности руководителем и подчиняется непосредственно руководителю организации.

Главный бухгалтер руководствуется законодательством, Законом Республики Беларусь ВлО бухгалтерском учете и отчетностиВ» и другими нормативными правовыми актами и несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета. Должностной оклад главного бухгалтера устанавливается, как правило, на уровне должностного оклада заместителя руководителя организации.

При освобождении главного бухгалтера от работы производится сдача дел вновь назначенному бухгалтеру. При этом проверяется состояние бухгалтерского учета и достоверность отчетных данных. Составляется соответствующий акт, который утверждается руководителем организации.

Главный бухгалтер организации обязан обеспечить:

тАв ведение бухгалтерского учета в соответствии с законодательством Республики Беларусь;

тАв контроль и отражение на счетах бухгалтерского учета хозяйственных операций организации;

тАв составление отчетности и представление оперативной информации о хозяйственной деятельности организации и ее структурных подразделений;

тАв осуществление анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутренних резервов;

тАв оценку фактического использования выявленных ресурсов.

Главному бухгалтеру предоставлено право подписи документов, служащих основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и денежных обязательств.

С главным бухгалтером целесообразно согласовывать назначение, увольнение и перемещение материально ответственных лиц.

В организации с небольшой численностью сотрудников и не имеющих в штате кассира обязанности кассира может выполнять главный бухгалтер или другой работник по письменному распоряжению руководителя.

Главному бухгалтеру организации запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и нарушают договорную и финансовую дисциплину.

О таких документах бухгалтер письменно сообщает руководителю организации и при получении от него письменного распоряжения о принятии указанных документов к учету исполняет его. Всю полноту ответственности за незаконность совершенных операций несет руководитель организации.

2. Учёт денежных средств предприятия

2.1 Учёт кассовых операций

Организации обязаны хранить свободные денежные средства в учреждениях банков. В отдельных случаях организации участвуют в процессе налично-денежного обращения, при оплате труда штатных и нештатных сотрудников, закупке материалов, выдаче авансов сотрудниками на командировочные расходы и др. В связи с этим в кассах организации могут находиться наличные денежные средства. Правила ведения кассовых операций и расчётов наличными денежными средствами утверждены постановлением правления Национального банка Республики Беларусь от 26 марта 2003 г. №57, с изм. и доп. По состоянию на 27 ноября 2006 г. №192. Ведение кассовых операций возлагается на кассира, который несёт полную материальную ответственность за сохранность принятых ценностей и не может передоверять, кому бы то ни было выполнение своих обязанностей.

В кассе можно хранить суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Для установления такого лимита организация представляет в обслуживающее учреждение банка расчет-заявку по установленной форме.

В случае, когда организация не представляет расчет на установление лимита остатка средств наличных денег в кассе, этот лимит считается нулевым. Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней, включая день получения денег в банке, в период выдачи заработной платы работникам организации. Не использованные в трехдневный срок наличные денежные средства, полученные на выдачу заработной платы, подлежат сдаче в обслуживающие учреждения банков.

Денежные расчеты с населением при осуществлении торговых операций и оказании услуг организация обязана проводить с применением кассовых суммирующих аппаратов или специальных компьютерных систем. Кассовые суммирующие аппараты и компьютерные системы подлежат регистрации в налоговых органах по месту нахождения организации.

Поступление денег в кассу и выдача их из кассы оформляются приходным и расходным кассовыми ордерами. Приходный кассовый ордер является бланком строгой отчетности. Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Приходные и расходные кассовые ордера выписываются бухгалтером и до передачи в кассу регистрируются в Журнале регистрации приходных и расходных кассовых ордеров. Исправления в приходных и расходных кассовых ордерах не допускаются.

К организациям, не соблюдающим порядок ведения кассовых операций и работы с денежной наличностью, применяются меры ответственности, предусмотренные действующим законодательством Республики Беларусь.

Все операции по поступлению и расходованию денежных средств кассир записывает в Кассовую книгу, которая должна быть пронумерована, прошнурована и скреплена печатью. Количество листов в ней должно быть заверено подписями руководителя организации и главного бухгалтера. Записи в книге ведутся через копирку. Неотрывная часть листа как первый экземпляр остается в Кассовой книге.

Отрывная часть листа с приложенными приходными и расходными документами является отчетом кассира, который сдается в бухгалтерию ежедневно.

Подчистки и незаверенные исправления в Кассовой книге запрещаются. Исправления заверяются подписями кассира и главного бухгалтера.

Кассовая книга и документы, подтверждающие проведение денежных расчетов с населением, должны храниться в течение сроков, установленных для первичных учетных документов, но не менее трех лет при условии завершения ревизии после проведения налоговой проверки.

Для обобщения информации о наличии и движении наличных денег в кассе предназначен активный счет 50 ВлКассаВ». К счету ВлКассаВ» могут быть открыты субсчета:

тАУ 50/1 ВлКасса организацииВ»;

тАУ 50/2 ВлОперационная кассаВ»;

тАУ 50/3 ВлДенежные документыВ»;

тАУ 50/4 ВлВалютная кассаВ»;

тАУ 50/5 ВлКасса филиалаВ» и т.д.

В дебет счета 50 ВлКассаВ» записываются поступления денежных средств и денежных документов в кассу организации. По кредиту счета 50 ВлКассаВ» отражают выдачу денежных средств и денежных документов.

На субсчете 50/1 ВлКасса организацииВ» учитывается движение наличных денежных средств в кассе организации в национальной валюте Республики Беларусь.

На субсчете 50/2 ВлОперационная кассаВ» отражается движение наличных денежных средств в кассах товарных контор, остановочных пунктов, билетных и багажных кассах, кассах отделений связи и т.д. Этот субсчет открывают, в частности, предприятия транспорта и связи.

На субсчете 50/3 ВлДенежные документыВ» учитываются денежные документы, хранящиеся в кассе организации (почтовые марки, марки государственной пошлины, оплаченные авиабилеты, путевки в санатории и дома отдыха и т.п.). Денежные документы учитываются по сумме фактических затрат на их приобретение. Аналитический учет денежных документов ведется по их видам.

Если организация осуществляет операции с наличной иностранной валютой, к активному счету 50 ВлКассаВ» должен быть открыт субсчет 50/4 ВлВалютная кассаВ» для обособленного учета движения каждой наличной иностранной валюты в отдельности. При осуществлении операций с наличной иностранной валютой учреждения банков устанавливают организациям лимит остатка валютных средств, хранящихся в кассе, как в рублевом эквиваленте, так и в номинале. Учет движения средств по субсчету ВлВалютная кассаВ» оформляется соответственно приходными и расходными кассовыми ордерами утвержденной формы. Организация использует наличную иностранную валюту только для оплаты командировочных расходов, так как осуществление платежей по внешнеэкономическим сделкам и расчеты за реализуемую физическим лицам продукцию на территории Республики Беларусь осуществляются исключительно в рублях Республики Беларусь.

Для учета движения иностранной валюты по кассе заводят отдельную Кассовую книгу, причем если в кассу поступает различная валюта, то учет ведется раздельно по каждому виду валюты.

В состав оборудования валютной кассы должны входить:

тАв каталоги (справочники) отличительных признаков определения подлинности валют;

тАв технические приборы для проверки подлинности купюр иностранной валюты.

В кассу принимается наличная иностранная валюта, не вызывающая сомнения в ее подлинности и платежеспособности. Поврежденные, ветхие денежные знаки, а также те денежные знаки, в платежеспособности которых есть сомнение, от клиентов не принимаются. Фальшивые денежные знаки и денежные знаки, подлинность которых вызывает сомнение, клиенту не возвращаются. Их записывают в отдельный реестр и передают в банк с пометкой ВлФальшиваяВ» или ВлВызывающая сомнениеВ». Клиенту выдают квитанцию, свидетельствующую о том, что принятая валюта является фальшивой или вызывает сомнение, с указанием в квитанции наименования валюты и ее достоинства.

2.2 Учёт денежных средств и операций по расчётному счёту

Большая часть расчётов между организациями в процессе их хозяйственной деятельности осуществляется безналичным путём, т.е. перечислением денежных средств со счёта плательщика на счёт получателя. Посредником в этих расчётах является банк.

Каждая организация, имеющая самостоятельный баланс и наделённая собственными средствами, открывает в банке счёт для хранения свободных денежных средств и производства расчётов.

С расчётного счёта банк выплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчётов, а также выдаёт средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчётный счёт или списанию с него денежных средств банк производит на основании письменных распоряжений владельцев счёта (денежный чек, платёжное поручение, объявление на взнос наличными) или с их согласия (оплата платёжных требований поставщиков и подрядчиков). Исключение составляют платежи, осуществляемые в бесспорном порядке (без согласия плательщика) по решению:

В· Государственного арбитража;

В· Финансовых и налоговых органов.

Ежедневно или в дни движения денежных средств на расчётном счёте банк выдаёт организации выписки о состоянии её расчётного счёта с приложением соответствующих денежно-расчётных документов, подтверждающих записи. В выписке указываются начальный (входящий) остаток по счёту, суммы операций по дебету и кредиту и конечный (исходящий) остаток на день движения денежных средств на расчётном счёте. Владелец текущего счёта обязан письменно сообщать учреждению банка об обнаруженных суммах, ошибочно проведённых по текущему счёту, в установленные сроки. Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки.

В дебет счёта 51 ВлРасчётный счётВ» записываются поступления денежных средств, а по кредиту счёта 51 ВлРасчётный счётВ» отражают списание средств с расчётного счёта.

Сальдо счета 51 ВлРасчётный счётВ» характеризует наличие свободных денежных средств на расчётном счёте.

3. Учёт труда и заработной платы

3.1 Учет численности персонала и отработанного времени

Прием на работу наемных работников оформляется приказа (распоряжением) администрации организации, который объявляется работнику под расписку. Приказ издается на основам письменного трудового договора (контракта).

Трудовой договор (контракт) тАУ соглашение между работником и нанимателем (нанимателями), в соответствии с которым работник обязуется выполнять работу по определенной одной или нескольким профессиям, специальностям или должностям соответствующей квалификации согласно штатному расписанию и соблюдать внутренний трудовой распорядок, а наниматель обязуется предоставлять работнику обусловленную трудовым договором работу, обеспечивать условия труда, предусмотренные законодательством о труде, локальными нормативными актами и соглашением сторон, своевременно выплачивать работнику заработную плату (ст. I Трудового кодекса Республики Беларусь).

Основным документом о трудовой деятельности работника является трудовая книжка. Трудовая книжка ведется на всех paботающих в организации свыше пяти дней, в том числе на сезонных и временных работников, а также на внештатных при условии, что они подлежат государственному социальному страхованию.

Учет численности в организациях ведется с помощью личныхкарточек. Личная карточка заполняется в одном экземпляре наосновании соответствующих документов тАУ паспорта, трудовой книжки, диплома об окончании образовательного учреждения, военного билета.

3.2 Основные принципы начисления оплаты труда и ее значение

Труд работников оплачивается сдельно, повременно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности и качества работы могут вводиться системы премирования, вознаграждения по итогам работы за год, другие формы материального поощрения.

Установление систем оплаты труда и форм материального поощрения, утверждение положений о премировании и выплате вознаграждения по итогам работы за год производится администрацией предприятия, организации по согласованию с соответствующими профсоюзными органами.

Принцип материальной заинтересованности работника в результатах своего труда является одним из основополагающих принципов организации оплаты труда как для директивно управляемой экономики, так и для рыночной. Но сущность, формы проявления и методы его реализации в этих экономических системах практически противоположны.

В условиях социалистической модели организации оплаты труда данный принцип опирался на теорию единства личных коллективных и общенародных интересов, на объединение в одном лице и работника, и совладельца общенародных средств производства. При этом приоритет отдавался общенародным и коллективным интересам в ущерб личным. В условиях рыночной модели организации оплаты труда рабочей силы происходит четкое разделение функций и интересов между собственником средств производства и наемным работником.

Таким образом, в рыночной модели организации оплаты труда на первом месте стоит заинтересованность работника в результатах своего труда. Это, однако, не означает, что интересы предприятия (собственника) или общества (государства) вообще не оказывают влияния на организацию оплаты труда тАУ просто они не носят такого самодовлеющего характера, как в централизованно управляемой экономике.

Выбор предприятием той или иной формы (системы) оплаты труда зависит от многих факторов, но в любом случае в современных условиях выбранная система должна отражать стоящие перед ним стратегические цели, управленческую философию его руководителей, традиции, а также учитывать находящиеся в его распоряжении ресурсы и материальные интересы работников. Критерием правильности выбора системы оплаты труда должна быть его экономическая эффективность.

От того, какая система оплаты труда используется на предприятии, зависит структура заработной платы работников: преобладает ли в ней условно постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия и другое).

Соответственно разным будет и влияние материального поощрения на показатели деятельности работника и коллектива.

3.3 Формы оплаты труда. Фонд и виды заработной платы

Согласно ст. 57 Трудового кодекса Республики Беларусь заработная плата тАУ совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

В настоящее время в организациях используются следующие основные формы оплаты труда: денежная и натуральная.

Повременнаязаработная плата определяется квалификацией работника и количеством отработанного времени. При повременнойоплате труда используются следующие системы оплаты:

В· повременная;

В· натуральная.

Одной из систем повременной оплаты труда является оплата наосновании должностных окладов. Оклад устанавливается работнику согласно штатному расписанию.

Сдельнойназывается заработная плата, которую получает работник в зависимости от количества выполненной работы по установленным сдельным расценкам с учетом качества труда. При применении сдельной оплаты труда используются следующие подсистемы оплаты:

В· прямая сдельная;

В· сдельно-премиальная;

В· сдельно-прогрессивная, когда выполнение задании сверх норм оплачивается по повышенным расценкам;

В· косвенно-сдельная, когда заработная плата рабочих вспомогательных производств зависит от оплаты труда рабочих основного производства;

В· аккордная (бригадная), когда оплата производится за выполненный коллективом (бригадой) объем работ в установленные сроки.

Фонд заработной платы формируется из следующих составляющих: фонда оплаты труда и денежных выплат и поощрений.

В фонд оплаты труда включаются:

В· заработная плата,начисленная за выполненную работу (отработанное время) в соответствии с принятыми на предприятии системами и формами оплаты труда;

В· надбавкик тарифным ставкам и должностным окладам;

В· премиирабочим специалистам за производственные результаты,включая премии за экономию материальных ресурсов;

В· доплата за профессиональное мастерство и условия труда;

В· доплата за работу в ночное время (с 22.00 до 6.00) не ниже 20% часовой тарифной ставки (оклада) работника;

В· доплаты работникам до фактического среднего заработка в случае временной утраты трудоспособности;

В· премии по итогам смотров-конкурсов, направленных на повышение эффективности производства;

В· оплата основных и дополнительных отпусков, денежная компенсация за неиспользованный отпуск;

В· оплатаза работу в выходные и праздничные дни;

В· оплатаза работу в сверхурочное время;

В· надбавкиза подвижной и разъездной характер работ, а также выполнение работ вахтовым методом.

Суммы, составляющие фонд оплаты труда, включаются в себестоимость продукции (работ и услуг) и отражаются по дебету затратных счетов (дебет счетов 20, 23, 25, 26, 08, 44тАж).

К денежным выплатам и поощрениям относятся:

В· единовременные поощрения;

В· материальная помощь;

В· единовременные пособия работникам, уходящим на пенсию, надбавки и доплаты к государственным пенсиям;

В· стоимость путевых расходов при поездках на лечение, отдых экскурсию;

В· удешевление стоимости питания работников;

В· расходы по благоустройству садоводческих товариществ;

В· расходы на погашение ссуд, выданных работникам предприятия на улучшение жилищных условий, включая средства для погашения первоначальных взносов в ЖСК;

В· доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам членов трудовых коллективов в имущество предприятия пропорционально доле учредительного взноса всем владельцам акций и ценных бумаг.

Начисления денежных выплат и поощрений производятся за счет финансовых результатов работы организации (дебет счёта 84), а не счетов учета затрат.

Заработная плата подразделяется на два вида: основную и дополнительную.

Основная заработная плата начисляется за фактически отработанное время или выполненные работы и услуги с учетом различных премий и доплат.

Дополнительная заработная плата начисляется за фактически неотработанное время, но подлежащее оплате в соответствии трудовым законодательством Республики Беларусь. К этому в заработной платы относятся:

В· оплата отпусков;

В· оплата за время выполнения государственных обязанностей (повестки в суд, военкомат и др.);

В· выходные пособия;

В· оплата льготных часов подросткам.

В бухгалтерии отражение всех начислений заработной платы и удержаний из нее ведется на пассивном счете 70 ВлРасчеты с персоналом по оплате трудаВ». По кредиту счета 70 ВлРасчеты с персоналом по оплате трудаВ» отражаются все виды начислений, а по дебету счета 70 ВлРасчеты с персоналом по оплате трудаВ» отражаются все удержания и вычеты из заработной платы, а также выплата заработной платы.

3.4Расчеты по заработной плате и их учет

При сдельной оплате труда заработная плата начисляется за фактически выполненную работу на основе действующих расценок и определяется путем умножения сдельных расценок за единицу доброкачественной продукции на количество выпущенной продукции:

+НД,

+НД,

где Рсд.i тАУ сдельная расценка за единицу (i-й) продукции; NiтАУ количество (i-й) выпущенной продукции; НД тАУ надбавки и доплаты.

Доплаты двух видов:

тАв за условия труда;

тАв за профессиональное мастерство.

Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок, норм выработки. Сдельная расценка может быть определена на основе часовой тарифной ставки и установленной нормы времени на выпуск определенного вида продукции по формуле:

Рсд.i = Тст.*Нвр.i,

где Тст. тАУ часовая тарифная ставка рабочего n-го разряда; Нвр.i тАУ норма времени на выполнение i-й продукции.

При повременной оплате труда заработная плата начисляется на основании табеля, в котором отражается количество фактически отработанного времени. Оплата производится за количество отработанного времени независимо от объема выполненных работ. При этой форме оплаты труда заработная плата (ЗП) определяется путем умножения часовой или дневной тарифной ставки (Тст.) работника соответствующего разряда на число отработанных (оплачиваемых) часов или дней (Чотр.):

ЗП = Тст. * Чотр. + НД,

где НД тАУ надбавки и доплаты.

Доплаты двух видов:

тАв за условия труда;

тАв за профессиональное мастерство.

Труд руководителей, специалистов и служащих оплачивается, как правило, на основе должностных окладов, которые устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника. Предприятия могут устанавливать для руководителей, специалистов и служащих иной вид oплаты труда (в процентах от выручки, в долях от прибыли и т.д.).

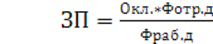

При расчете заработной платы работникам, для которых установлены должностные оклады, пользуются формулой:

,

,

где Окл. тАУ должностной оклад; Фотр.д тАУ количество отработанных дней; Фраб.д тАУ количество рабочих дней в месяце; НД тАУ надбавки и доплаты.

3.5 Учет дополнительной заработной платы

В зависимости от учетной политики организации дополнительная заработная плата (оплата очередных отпусков) может резервироваться в течение всего года либо, без создания предварительных резервов, отпускные могут начисляться с одновременным включением этих сумм в себестоимость продукции (работ, услуг).

Необходимость резервирования возникает в связи с тем, что рабочим, уходящим в отпуск, полагается замена. При неравномерном уходе в отпуск в течение года указанное положение может оказывать существенное влияние на себестоимость продукции в сторону ее увеличения. С целью равномерного включения сумм дополнительной заработной платы (отпускных) в себестоимость продукции (работ, услуг) некоторые организации предпочитают резервировать дополнительную заработную плату ежемесячно включая резервируемые суммы в текущие затраты производства (себестоимость).

На время отпуска замена и резервирование дополнительной заработной платы осуществляется для всех категорий работающих, кроме инженерно-технических работников (ИТР) и административного персонала, которым замена на время отпуска не полагается. Резервируемые суммы определяются исходя из фактически начисленной заработной платы рабочим, пособий по временной нетрудоспособности и планового процента отчислений в данный резерв. Плановый процент отчислений в резерв определяется ежегодно как отношение планируемой годовой суммы на оплату отпусков рабочим к их плановому фонду оплаты труда.

В состав резерва одновременно с резервированием дополнительной заработной платы (отпускных) включаются и предстоящие отчисления от этой заработной платы в Фонд социальной защиты населения.

Для учета движения резервируемых сумм планом счетов предусмотрен пассивный счет 96 ВлРезервы предстоящих расходовВ», а формирование резерва отражается бухгалтерской записью:

дебет счета 20 ВлОсновное производствоВ», 23 ВлВспомогательные производстваВ» и кредит счета 96 ВлРезервы предстоящих расходовВ».

Использование резерва предстоящих расходов, т.е. списание фактически произведенных расходов при начислении дополнительной заработной платы (отпускных), в бухгалтерии отражается записями:

дебет счета 96 ВлРезервы предстоящих расходовВ» и кредит счета 70 ВлРасчеты с персоналом по оплате трудаВ» тАУ при начислении сумм отпускных;

дебет счета 96 ВлРезервы предстоящих расходовВ» и кредит

счета 69/1 ВлРасчеты по социальному страхованию и обеспечениюВ» тАУ при начислении обязательных взносов по государственному социальному страхованию в Фонд социальной защиты населения, рассчитанных от суммы заработной платы, начисляемой за время отпуска.

3.5.1 Расчет и учет оплаты очередных отпусков

Работникам ежегодно предоставляются отпуска с сохранением места работы (должности) и среднего заработка.

Продолжител

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях