Вдосконалення органiзацii бухгалтерського облiку на ТОВ "СКОП"

Змiст

Вступ

Роздiл 1. Органiзацiя бухгалтерського облiку на ТОВ тАЮСКОПтАЭ

1.1 Економiчна характеристика ТОВ тАЮСКОПтАЭ

1.2 Складовi органiзацii облiку на пiдприiмствi

Роздiл 2. Органiзацiя працi бухгалтера на ТОВ тАЮСКОПтАЭ

2.1 Правовий статус бухгалтера

2.2 Проект примiщення бухгалтерii

Висновок

Список використаноi лiтератури

Вступ

Бухгалтерський облiк i важливим елементом економiчноi системи без знання якого неможливе ефективне управлiння пiдприiмством. Вiн i одним з головних джерел iнформацii про виробничу i фiнансово-господарську дiяльнiсть пiдприiмств i iх обтАЩiднань, необхiдноi для прийняття та реалiзацii управлiнських рiшень. Однак, лише налагоджена система бухгалтерського облiку даi змогу отримати необхiдну iнформацiю для забезпечення управлiння господарською дiяльнiстю пiдприiмства. Отримана з бухгалтерського облiку iнформацiя аналiзуiться для прийняття оперативних, тактичних i стратегiчних рiшень, а тому неналежна ii якiсть може призвести до невiрних висновкiв та прийнятих рiшень. Крiм того, бухгалтерська iнформацiя забезпечуi контроль за збереженням активiв пiдприiмства, за господарською дiяльнiстю, у звтАЩязку з чим i важливим засобом змiцнення фiнансового стану пiдприiмства.

Ефективне функцiонування будь-якоi системи, в тому числi й системи бухгалтерського облiку, забезпечують такi складовi: 1) кадрова складова; 2) матерiальне забезпечення; 3) iнформацiйна складова; 4) органiзацiйна складова.

При цьому органiзацiя забезпечуi найбiльш оптимальне поiднання перших трьох складових, що i забезпечуi ефективне функцiонування системи. Не зменшуючи значення трьох складових, слiд зазначити, що саме органiзацiя забезпечуi переважну долю успiху.

Органiзацiя бухгалтерського облiку на пiдприiмствах не регламентуiться нiякими нормативними документами, однак це не зменшуi ii значення, а лише пiдкреслюi всю складнiсть цiii проблеми, яку необхiдно вирiшувати у науковому, методологiчному та практичному аспектах.

Основною метою курсовоi роботи i дослiдження теоретичних аспектiв та розробка рекомендацiй щодо вдосконалення органiзацii бухгалтерського облiку на ТОВ тАЮСКОПтАЭ.

ОбтАЩiктом дослiдження i система бухгалтерського облiку на ТОВ тАЮСКОПтАЭ, що займаiться обробкою природного каменю. Предмет дослiдження тАУ особливостi органiзацii бухгалтерського облiку на ТОВ тАЮСКОПтАЭ.

Робота складаiться iз вступу, двох роздiлiв, висновку, списку використаних джерел та додаткiв. У першому роздiлi роботи, який маi назву тАЮОрганiзацiя бухгалтерського облiку на ТОВ тАЮСКОПтАЭтАЭ, розглянуто економiчну характеристику, а також складовi органiзацii бухгалтерського облiку ТОВ тАЮСКОПтАЭ.

У другому роздiлi, який маi назву тАЮОрганiзацiя працi бухгалтера на ТОВ тАЮСКОПтАЭ, розглянуто правовий статус бухгалтера та органiзацiю робочого мiсця бухгалтера.

Курсова робота укладена на основi даних Закону Украiни тАЮПро бухгалтерський облiк та фiнансову звiтнiсть в УкраiнiтАЭ, пiдручникiв за редакцiiю Ф. Ф. Бутинеця Ф.Ф., В. С. Леня, В. М. Пархоменко, статей з журналу тАЮБухгалтерський облiк i аудиттАЭ авторiв П. Житнього, Л. Пантелiйчук , а також використовувалися результати опитування облiково-економiчного персоналу та документацiя ТОВ тАЮСКОПтАЭ.

Роздiл 1. Органiзацiя бухгалтерського облiку на ТОВ тАЮСКОПтАЭ

1.1 Економiчна характеристика ТОВ тАЮСКОПтАЭ

Товариство з обмеженою вiдповiдальнiстю тАЬСкоптАЭ, (надалi Товариство), i заснованим 21 вересня 1998 року кiлькома особами Товариством, статутний капiтал якого подiлений на частки, розмiр яких встановлюiться Статутом та Договором про заснування Товариства, на пiдставi Цивiльного кодексу Украiни, Господарського кодексу Украiни, Законiв Украiни ВлПро господарськi товаристваВ», ВлПро власнiстьВ», ВлПро зовнiшньоекономiчну дiяльнiстьВ» та iншого чинного законодавства Украiни.

Товариство i юридичною особою, маi самостiйний баланс, поточний та iншi рахунки у банкiвських установах, печатку, штамп з власним найменуванням, iншi печатки, наявнiсть яких не заборонена чинним законодавством Украiни, бланки, знак для товарiв та послуг, iншу атрибутику юридичноi особи, може вiд свого iменi укладати угоди, набувати майновi та повтАЩязанi з ними немайновi права, нести обовтАЩязки, бути позивачем та вiдповiдачем в судi, господарському судi, третейському судi.

Товариство у своiй дiяльностi керуiться чинним законодавством Украiни, установчим договором (додаток 2), Статутом (додаток 1), а також внутрiшнiми правилами процедур, регламентами та iншими локальними нормативними актами.

Товариство набуваi прав юридичноi особи з дня його державноi реiстрацii.

Для проведення державноi реiстрацii юридичноi особи засновник (засновники) або уповноважена ними особа повиннi особисто подати державному реiстратору (надiслати рекомендованим листом з описом вкладення) такi документи:

заповнену реiстрацiйну картку на проведення державноi реiстрацii юридичноi особи;

копiю рiшення засновникiв або уповноваженого ними органу про створення юридичноi особи ;

два примiрники установчих документiв;

документ, що засвiдчуi внесення реiстрацiйного збору за проведення державноi реiстрацii юридичноi особи;

документ, який пiдтверджуi, що власник сплатив свiй внесок до статутного фондув обсягу, передбаченому в законi.

Якщо документи для проведення державноi реiстрацii подаються засновником або уповноваженою ним особою особисто, державному реiстратору додатково предтАЩявляються паспорт та документ, що засвiдчуi його (ii) повноваження, а якщо надсилаються рекомендованим листом то кожен пiдпис на документах посвiдчуiться нотарiально.

Документи, якi поданi для проведення державноi реiстрацii юридичноi особи, приймаються за описом, копiя якого в день надходження документiв видаiться (надсилаiться рекомендованим листом) засновнику або уповноваженiй ним особi з вiдмiткою про дату надходження документiв.

Дата надходження документiв для проведення державноi реiстрацii юридичноi особи вноситься до журналу облiку реiстрацiйних дiй.

Строк державноi реiстрацii юридичноi особи не повинен перевищувати три робочих днi з дати надходження документiв для проведення державноi реiстрацii юридичноi особи.

Свiдоцтво про державну реiстрацiю юридичноi особи повинно бути оформлено i видано (надiслано рекомендованим листом за описом вкладення) засновнику або уповноваженiй ним особi державним реiстратором не пiзнiше наступного робочого дня з дати державноi реiстрацii юридичноi особи. Разом iз свiдоцтвом про державну реiстрацiю юридичноi особи засновнику або уповноваженiй ним особi видаiться (надсилаiться рекомендованим листом) один примiрник оригiналу установчих документiв з вiдмiткою державного реiстратора про проведення державноi реiстрацii юридичноi особи.

Товариство може вiдкривати фiлii та представництва з правом вiдкриття поточних та iнших рахункiв, затверджувати вiдповiднi положення.

Засновниками товариства i:

громадянин Украiни тАУ Петраш Анатолiй ДемтАЩянович;

громадянин Украiни тАУ Осiнський Володимир Костянтинович;

громадянин Украiни тАУ Стеценко Анатолiй Михайлович.

Повне найменування Товариства:

украiнською мовою - Товариство з обмеженою вiдповiдальнiстю тАЬСкоптАЭ;

Скорочене найменування:

украiнською мовою - ТОВ тАЬСкоптАЭ;

Мiсце знаходження Товариства: Житомирська область, Коростишiвський район, с. Марин, вул. Промислова 1.

Головною метою дiяльностi Товариства являiться:

задоволення громадських потреб в продукцii, роботах, послугах, що надаi Товариство та реалiзацiя на цiй основi соцiальних i економiчних iнтересiв Учасникiв та членiв трудового колективу Товариства;

створення конкурентноспроможноi продукцii, робiт i послуг, насичення ними споживчого ринку, органiзацii при цьому додаткових робочих мiсць.

Згiдно з основною метою, предметом дiяльностi Товариства являiться:

проектування та виконання будiвельно-монтажних робiт;

виробництво будiвельних матерiалiв (вироби з природного каменю);

проектування та виготовлення обладнання для обробiтку металу, деревини, каменю;

посередницька дiяльнiсть при укладаннi i виконаннi будь-яких угод;

технiчне обладнання машин, приладiв та пристроiв;

надання послуг по рекламi;

послуги по перевезенню вантажу;

зовнiшньоекономiчна дiяльнiсть.

Згiдно з предметом i метою дiяльностi ТОВ тАЮСкоптАЭ маi право:

укладати договори, контракти та угоди з юридичними особами та громадянами;

купувати майно, обмiнювати його, в тому числi через бартернi операцii;

купувати i надавати право на володiння i використання охоронних документiв, технологiй, тАЮНоу-ХаутАЭ, рацiональних пропозицiй та iншоi технiчноi iнформацii;

користуватися кредитами, iноземною валютою;

органiзовувати спiльнi пiдприiмства щодо предмету своii дiяльностi;

купувати i брати в аренду будинки, устаткування, сировину, матерiали в громадян, юридичних осiб;

виконувати проектно-кошторисну документацiю будiвель, споруд цивiльно-промислового будiвництва;

купувати у громадян, юридичних осiб i продавати iм будiвельну технiку, автотранспорт, станки, механiзми, запаснi частини..;

надавати своi матерiальнi ресурси на договiрнiй основi iншим пiдприiмствам, органiзацiям i громадянам, якi виконують роботи та послуги;

списувати з балансу основнi фонди, якi спрацювали i стали морально застарiлими;

здiйснювати будь-якi iншi господарсько-комерцiйнi операцii незабороненi Законодавством Украiни.

Для забезпечення дiяльностi Товариства створено Статутний капiтал у розмiрi 34375 гривень (тридцять чотири тисячi триста сiмдесят птАЩять гривень), який внесено: Петрашем А. Д. тАУ грошовий внесок в сумi 11459 грн., Осiнським В. К. - грошовий внесок в сумi 11458 грн, Стеценком А. М.- грошовий внесок в сумi 11458 грн.

Сторони мають рiвнi права та обовтАЩязки , щодо статутного капiталу Товариства.

Розглянемо трудовi ресурси ТОВ тАЬСкоптАЭ. Трудовi ресурси тАУ це частина населення, яка маi психологiчнi та розумовi здiбностi до працi. Трудовi ресурси формують трудовий потенцiал тАУ це якiсна характеристика трудових ресурсiв: освiтнiй, професiйний рiвень, моральний та духовний свiтогляд.

Керiвний склад працiвникiв ТОВ тАЬСкоптАЭ:

директор тАУ Черняк Анатолiй Володимирович маi вищу економiчну освiту i йому пiдпорядковуються головний бухгалтер, касир, майстер по виробництву, iнженер по ТБ;

головний бухгалтер тАУ Ярчевська Наталiя Володимирiвна маi вищу економiчну освiту i iй пiдпорядковуються касир та керiвники структурних пiдроздiлiв;

касир - Козирiва Наталiя Анатолiiвна яка маi вищу економiчну освiту;

майстер по виробництву - Джус Андрiй Васильович маi вищу технiчну освiту i йому пiдпорядкованi 21 працiвники;

iнженер по ТБ - Волинець Олександр Миколайович, який маi вищу технiчну освiту i якому пiдпорядкованi 2 працiвника.

Загальна кiлькiсть працюючих на пiдприiмствi 28 працiвникiв, з них 5 чоловiк - це управлiнський персонал, всi мають вищу освiту. Решта працiвникiв займають такi посади як: фрезерувальники, окантовщики, полiрувальники, токарi, електрики, зварювальники, водii, сторож, прибиральники. З працiвниками укладаються трудовi договори.

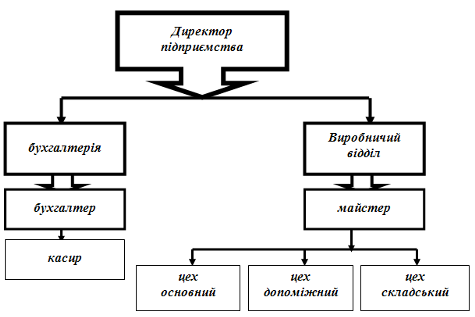

Отож, наведемо узагальнюючу органiзацiйну структуру пiдприiмства (рис.1.1.).

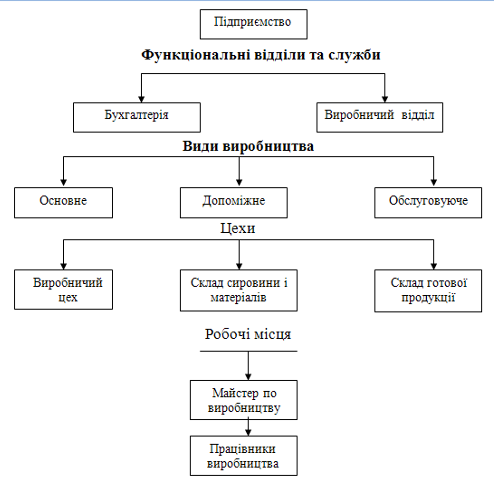

Виробнича структура пiдприiмства i основою для правильноi органiзацii управлiнського облiку на пiдприiмствi. Масштаб виробництва, складнiсть технологiчних процесiв впливають на побудову виробничоi структури пiдприiмства (рис.1.2.).

Рис. 1.1. Органiзацiйна структура ТОВ тАЬСкоптАЭ

ТОВ тАЬСкоптАЭ маi на своiй територii головний корпус та склад готовоi продукцii. Головний корпус являi собою одноповерхову будiвлю, у якiй вiдокремлюються самостiйнi вiддiли, якi вiдповiдають основним процесам обробки каменю: розпилювальний, окантовочний, шлiфувально-полiрувальний. Для iзоляцii сумiжних вiддiлiв встановленi звукопоглинаючi перегородки. Склад готовоi продукцii збудований у виглядi примiщення з бетонною пiдлогою. Цей склад обладнаний пiдйомно-транспортними засобами.

В основi виробничого процесу лежить технологiчний процес, який i частиною виробничого процесу, забезпечуi змiну геометричних форм, фiзико-хiмiчних властивостей предметiв працi. Технологiчний процес складаiться iз послiдовно виконуючих над певним предметом працi технологiчних дiй, якi носять назву операцii. Операцiiю називаiться частина виробничого процесу, що виконуiться на одному робочому мiсцi над кожним предметом працi. Поряд iз технологiчними виробничий процес мiстить i нетехнологiчнi операцii, якi не призводять до змiни геометричних форм та якостей виробу (транспортнi роботи).

Рис.1.2 Виробнича структура ТОВ тАЮСКОПтАЭ

Для ТОВ тАЬСкоптАЭ характерне одиничне виробництво, що характеризуiться широтою номенклатури та малим обсягом випуску, високою собiвартiстю виробiв. Виробництво на ТОВ тАЬСкоптАЭ i не потоковим, якому властивi такi ознаки: на робочих мiсцях оброблюються рiзнi за конструкцiiю та технологiiю виготовлення предмети працi, кiлькiсть кожного з них невелика i недостатня для повного завантаження робочого мiсця. Робочi мiсця розташованi однотипними технологiчними групами без звтАЩязку з послiдовнiстю технологiчного процесу, внаслiдок чого i великi перерви мiж операцiями. Пiсля окремих операцiй деталi поступають на склади та чекають звiльнення робочого мiсця для виконання наступноi операцii. Не потоковий метод застосовують переважно у одиничному та серiйному виробництвi. Позитивними рисами такого методу i: проста органiзацiя виробництва; просте управлiння. Негативнi риси: високi затрати; великi простоi; висока собiвартiсть виробiв.

В залежностi вiд фiзико-механiчних якостей вихiдноi сировини, можливостей виробничоi бази та вимог, що ставляться до готовоi продукцii, використовуються наступнi технологiчнi методи обробки каменю: рiзанням (абразивна обробка), ударом (ударна обробка) або пiдiгрiвом (термiчна обробка). В наш час розроблюються новi методи обробки каменю, до яких вiдносяться ультразвукова, за допомогою лазера, струмом високоi частотностi, iнфрачервоним випромiнюванням та iншi.

При будь-якому методi обробки каменю дотримуiться наступна технологiчна схема виробництва: приблизна, а потiм точна обробка виробiв по формi i розмiрам та фактурна обробка, яка придаi виробам декоративнi якостi та пiдвищуi його мiцнiсть.

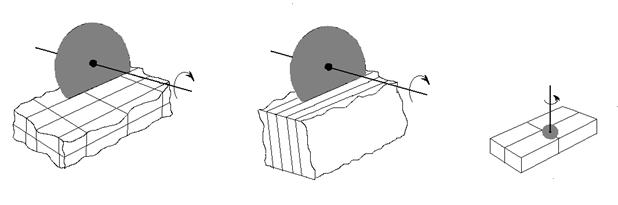

На ТОВ тАЬСкоптАЭ застосовуiться абразивна обробка каменю, яка здiйснюiться по загальноприйнятiй технологiчнiй схемi: розпилка блокiв на заготовки тАУ окантовка (фрезеровка) заготовок тАУ шлiфовка (полiровка) заготовок (рис.1.3).

1 тАУ розпилка; 2 тАУ окантовка; 3 тАУ шлiфовка-полiровка.

Рис.1.3. Схема процесу абразивноi обробки каменю

ТОВ тАЮСкоптАЭ використовуi для своii виробничоi дiяльностi наступнi рiзновиди каменю: гранiти рiзних видiв, лабрадорити, габро, гранодiорити, сiiнiти, мармури, базальти та iншi види каменю:

Гранiти (вiд латинського тАЬгранумтАЭ - зерно) тАУ найбiльш розповсюдженi глибиннi породи iз яскраво вираженою зернисто-кристалiчною структурою, що складаються iз польового шпату, кварцу i кольорових мiнералiв;

Сiiнiти (вiд назви гори Сiiно в РДгиптi) - глибиннi зернисто-кристалiчнi породи, що вiдрiзняються вiд гранiтiв вiдсутнiстю кварцу i, як наслiдок, кращою оброблюванiстю, а також менш чiтко вираженою зернистiстю;

Габро (за назвою мiсцевостi на пiвночi РЖталii) - глибиннi зернисто-кристалiчнi породи, що складаються iз плагiоклазу, роговоi обманки i бiотиту;

Лабрадорити (вiд мiнералу тАУ лабрадор, що одержав свою назву по пiвостровi Лабрадор) тАУ глибиннi зернисто-кристалiчнi породи, головною складовою частиною якоi i мiнерал лабрадор групи плагiоклазiв;

Базальти (вiд ефiопського тАЬбазалтАЭ - залiзовмiсний камiнь) тАУ аналоги, що вилилися iз габро;

Мармури (вiд грецького тАЬмармаростАЭ - блискучий) - зернисто-кристалiчнi породи, що утворилися у результатi перекристалiзацii вапнякiв i доломiтiв пiд впливом високоi температури i великих тискiв.

ТОВ тАЬСкоптАЭ закуповуi камiнь переважно у РЖршанського гiрничо-збагачувального комбiнату (смт. РЖршанськ), ВАТ тАЬЛезнiкiвський картАЩiртАЭ (с. Лезнiки), Корнинського гранiтного картАЩiру (смт. Корнин), Коростишiвського гранiтного картАЩiру (м. Коростишiв), Жежелiвському родовищi в Вiнницькiй обл. Козятинського р-ну, в Кiровоградськiй обл. Ново украiнському р-нi в с. КамтАЩяний мiст, Днiпропетровськiй обл. Апостоловському р-нi с. Ток, Запорiжськiй обл. Вiльнянському р-нi з.ст.Янцево, Житомирськiй обл. Володар-Волинському р-нi с.Суха-Воля та в iнших областях.

Для обробки цих каменiв на каменеобробних пiдприiмствах використовують машини (станки) як вiтчизняного, так i закордонного виробництва, якi забезпечують механiзоване та автоматизоване виробництво рiзних виробiв iз природного каменю.

На ТОВ тАЬСкоптАЭ робiтники працюють на такому обладнаннi:

установка агрегатна пасировочна тАЬКоронатАЭ для рiзки блокiв на плити;

станок вiдрiзний тАЬКолiбрiтАЭ для рiзки плит i зняття фасок;

станок профiльноi рiзки тАЬКонтуртАЭ для обробки фасонних поверхонь;

станок ричажно-шлiфувальний тАЬГраньтАЭ для шлiфовки та полiровки;

станок гравiрувальний тАЬКристалтАЭ для нанесення надписiв та малюнкiв.

Отож, коли на пiдприiмство ТОВ тАЬСкоптАЭ приiздить клiiнт, вiн маi змогу замовити необхiдну йому продукцiю або обрати ту продукцiю, що сподобалася йому найбiльше, iз великоi кiлькостi виробiв, зразки якоi наведенi в iснуючому на пiдприiмствi каталозi готових виробiв (див. iлюстративний матерiал).

Одними з видiв продукцii, якi виробляються на ТОВ тАЮСКОПтАЭi:

ритуальна продукцiя (деталi памтАЩятникiв)

будiвельно-архiтектурна продукцiя (облицювальна плитка, брущатка).

Одиницею вимiру продукцii iз природного каменю i 1 м2 .

Середня цiна одиницi продукцii вiдповiдно до якостi та розмiрiв коливаiться вiд 140 до 250 гривень. Якiснi показники продукцii залежать вiд родовища, з якого привезена сировина.

Геометрична форма i розмiри можуть бути замовленi iндивiдуально, так як технологiчний процес i достатньо гнучкий.

Найбiльшим попитом серед споживачiв (населення) користуiться природний камiнь з однорiдною структурою тАУ габро. Гранiти використовуються для спорудження бiльш масивних памтАЩятникiв: обелiскiв, меморiальних комплексiв.

Для виготовлення виробiв iз природного каменю необхiднi слiдуючи основнi засоби:

будiвля;

фрез (для розпилу природного каменю);

окантовочний станок (для надання виробам необхiдних розмiрiв);

полiрувальний станок (для полiровки виробiв);

кран-балка (для перемiщення виробiв в необхiдне мiсце);

болгарка (для фiгурноi обробки);

шлiфувальна машинка (для полiровки фiгурних виробiв);

перфоратор (для пробурювання отворiв, якi необхiднi при встановленнi памтАЩятникiв);

погрузчик.

Необхiдною сировиною для виготовлення виробiв iз природного каменю i гранiтнi блоки, блоки габро, лабрадориту (в залежностi вiд виду замовлення).

Також необхiднi слiдуючi МШП:

шлiфувальнi круги;

войлочнi насадки;

насадки до перфоратора;

рiзальнi круги по каменю;

хром окис.

Для пiдприiмства, яке займаiться виготовленням виробiв iз природного каменю (в залежностi вiд обсягiв виробництва), необхiднi працiвники наступних професiй:

фрезерувальник;

полiрувальник;

електрик;

окантовщик;

водiй;

бухгалтер;

касир.

За мiсяць, обсяг виробництва продукцii на пiдприiмствi склав 86,2 м2 полiрованих виробiв. В тому числi деталей памтАЩятникiв виготовлено 71,2 м2, облицювальноi плитки 15,0 м2. Вцiлому по пiдприiмству середня реалiзацiйна цiна 1 м2 полiрованоi продукцii склала 181,30 грн.; деталей памтАЩятникiв вiдповiдно становить 190,00 грн., облицювальноi плитки тАУ 140,00 грн. ( див.табл.1.3.)

Таблиця 1.3. Вартiсть випущеноi продукцii

| Найменування | Обсяг випуску м2 | Цiна за 1 м2, грн. | Вартiсть випущеноi продукцii, грн. |

| Деталi памтАЩятникiв | 71,2 | 190,00 | 13528,00 |

| Облицювальна плитка | 15,0 | 140,00 | 2100,00 |

| Всього: | 86,2 | 181,30 | 15628,00 |

Розрахунок витрат на виробництво 1 м2 продукцii наведено в таблицi 1.4.

Таблиця 1.4.Калькуляцiя собiвартостi 1м2 виробленоi продукцii, грн.

| Стаття калькуляцii | Витрати разом | Витрати на 1 м2 |

| Сировина й матерiали | 3371,23 | 39,11 |

| Електроенергiя | 927,44 | 10,76 |

| Заробiтна плата | 2042,36 | 23,69 |

| Нарахування на заробiтну плату | 792,43 | 9,19 |

| Амортизацiя | 335,45 | 3,89 |

| Загально виробничi витрати | 2071,95 | 24,04 |

| РЖншi витрати (рем. послуги) | 325,59 | 3,78 |

| Разом | 9866,45 | 114,46 |

Крiм того адмiнiстративнi витрати та витрати на збут по пiдприiмству по вищезгаданих видах продукцii склали 1790 грн. 20 коп.

Чистий прибуток пiдприiмства склав:

15628,00 - 9866,45 - 1790,20 = 3971,35 (грн.)

Чистий прибуток на 1 м2 продукцii :

3971,35 : 86,2 = 46,07 (грн.)

1.2 Складовi органiзацii облiку на пiдприiмствi

Бухгалтерський облiк являi собою впорядковану iнформацiйну систему, що вiдображаi стан i рух майна, розрахункiв i зобовтАЩязань, власних i позикових коштiв та фiнансових результатiв субтАЩiктiв пiдприiмницькоi дiяльностi методом суцiльноi, безперервноi, документальноi i взаiмоповтАЩязаноi реiстрацii господарських операцiй [ 11, ст. 389 ].

Створення впорядкованоi iнформацiйноi системи досягаiться регламентацiiю таких загальних i iдиних для всiх субтАЩiктiв методологiчних основ, використання сукупностi яких забезпечило б найбiльший ефект в управлiннi фiнансово-господарською дiяльнiстю.

Ефективнiсть органiзацii бухгалтерського облiку може бути представлена i далi своiчаснiстю формування iнформацii про фiнансово-майнове становище господарюючого субтАЩiкта, мiрою ii достовiрностi, доступностi i доцiльностi для використання, мiнiмiзацii витрат на пiдготовку такоi iнформацii.

Метою регулювання бухгалтерського облiку i встановлення необхiдних норм методик, положень i рекомендацiй, що забезпечують створення достовiрноi облiково-економiчноi iнформацii для зацiкавлених користувачiв: потенцiйних i реальних iнвесторiв, працiвникiв пiдприiмства, позикодавцiв, постачальникiв i покупцiв, державних органiв i суспiльства загалом.

У сучасних умовах доцiльне здiйснення державного регулювання i встановлення iдиних методологiчних основ облiку. У той же час це не виключаi можливостi пiдприiмств самостiйно обирати форму органiзацii бухгалтерського облiку, формувати облiкову полiтику, спираючись на дiючий арсенал методик облiку окремих операцiй, обирати форму ведення бухгалтерського облiку, затверджувати правила документообороту i технологiю обробки облiковоi iнформацii, розробляти систему i форми внутрiшньогосподарського облiку, звiтностi i контролю господарських операцiй..

Отже, органiзацiя бухгалтерського облiку тАУ це сукупнiсть дiй зi створення цiлiсноi системи бухгалтерського облiку, пiдтримання i пiдвищення рiвня ii органiзованостi, функцiонування якоi спрямовано на забезпечення iнформацiйних потреб користувачiв облiковоi iнформацii, включаючи вибiр форм органiзацii та формування матерiального i iнформацiйного забезпечення облiкового процесу. Органiзацiю бухгалтерського облiку можна визначити також як науково обгрунтовану сукупнiсть умов, за яких найбiльш економно i рацiонально здiйснюiться збiр, обробка i зберiгання бухгалтерськоi iнформацii з метою оперативного контролю за ефективним використанням майна пiдприiмства та надання користувачам неупередженоi iнформацii для прийняття управлiнських рiшень [ 8, ст. 6].

Основними нормативними документами, що регулють органiзацiю бухгалтерського облiку, i: Закон Украiни тАЮПро бухгалтерський облiк та фiнансову звiтнiсть в УкраiнiтАЭ; нацiональнi стандарти бухгалтерського облiку; наказ Мiнiстерства фiнансiв Украiни тАЮПро затвердження Плану рахункiв бухгалтерського облiку та РЖнструкцii з його застосуваннятАЭ.

Питання органiзацii бухгалтерського облiку на пiдприiмствi належать до компетенцii його власника (власникiв) або уповноваженого органу (посадовоi особи) вiдповiдно до законодавства та установчих документiв.

Вiдповiдальнiсть за органiзацiю бухгалтерського облiку та забезпечення фiксування фактiв здiйснення всiх господарських операцiй у первинних документах, збереження оброблених документiв, регiстрiв i звiтностi протягом встановленого термiну, але не менше трьох рокiв, несе власник (власники) або уповноважений орган (посадова особа), який здiйснюi керiвництво пiдприiмством вiдповiдно до законодавства та установчих документiв [ 4 ].

Керiвник пiдприiмства зобовтАЩязаний створити необхiднi умови для правильного ведення бухгалтерського облiку, забезпечити неухильне виконання всiма пiдроздiлами, службами та працiвниками, причетними до бухгалтерського облiку, правомiрних вимог бухгалтера щодо дотримання порядку оформлення та подання до облiку первинних документiв.

Ведення бухгалтерського облiку пiдприiмства покладено на головного бухгалтера або особу, на яку покладено такий обовтАЩязок.

Так як на ТОВ тАЮСКОПтАЭ один бухгалтер, саме вiн i i головним, - Ярчевська Наталiя Володимирiвна, - то саме вона вiдповiдаi за ведення бухгалтерського облiку на пiдприiмствi.

Органiзацiя та ведення облiку господарських операцiй ТОВ тАЮСКОПтАЭ вiдображена на рис. 1.4.

Рис. 1.4. Загальна схема органiзацii та ведення облiку господарських операцiй

Перелiк робiт iз створення, перевiрки, обробки та опрацювання документiв, що виконуються пiдприiмством з облiку фактiв господарського життя наведено на графiку документообiгу (Додаток 2).

На ТОВ тАЮСКОПтАЭ ведеться журнальна форма бухгалтерського облiку. Вона заснована на використаннi принципу систематизацii та накопичування даних первинних документiв безпосередньо в регiстрах аналiтичного i синтетичного облiкiв.

Записи в накопичувальних регiстрах виконують по показниках, необхiдних для управлiння i контролю за фiнансово-господарською дiяльнiстю пiдприiмства, а також для складання перiодичноi та рiчноi бухгалтерськоi звiтностi. Основними регiстрами при цiй формi i журнали, що ведуться по кредиту синтетичних рахункiв (синтетичного облiку) i дебету кореспондуючих рахункiв. Використовують також регiстри аналiтичного облiку тАУ вiдомостi, таблицi, книги i картки.

Наприкiнцi мiсяця пiдсумковi данi кредитових оборотiв iз журналiв переносять до головноi книги, в якiй пiдраховують обороти по дебету кожного рахунка. Головну книгу використовують для узагальнення даних журналiв, взаiмноi перевiрки зроблених записiв по окремих рахунках i складання звiтного балансу.

У Головнiй книзi вiдображаються: сальдо на початок i кiнець поточного мiсяця; обороти за поточний мiсяць за кредитом цього рахунку, якi наводяться однiiю сумою; обороти за поточний мiсяць за дебетом цього рахунку, якi наводяться сумою за кореспондуючими рахунками iз журналiв [ 7 ].

Головна книга ведеться протягом календарного року. На кожний синтетичний рахунок у Головнiй книзi вiдводять окрему сторiнку.

Перевiрку правильностi записiв у Головнiй книзi здiйснюють пiдрахунком суми оборотiв i сальдо за усiма рахунками. Суми дебетових i кредитових оборотiв, а також сальдо за дебетом i кредитом повиннi бути вiдповiдно рiвнi.

Пiдприiмства для перевiрки правильностi складання облiкових регiстрiв можуть застосовувати оборотну вiдомiсть за рахунками бухгалтерського облiку, яка складаiться з даних оборотiв на рахунках бухгалтерського облiку Головноi книги пiсля занесення до неi оборотiв iз всiх журналiв. Обороти за дебетом рахункiв i кредитом рахункiв також мають бути рiвними [ 7 ].

Послiдовнiсть облiкових записiв при журнальнiй формi наведено на рис. 1.5.

За цiiю формою передбачено застосування 8 регiстрiв бухгалтерського облiку (Додаток 3).

Схема 1.5. Загальна схема журнальноi форми облiку

У справi правильноi постановки бухгалтерського облiку значну роль вiдiграi зберiгання документiв. Рацiональна система зберiгання забезпечуi не лише цiлiснiсть у зберiганнi документiв протягом встановлених законом термiнiв, а й можливiсть користування ними у будь-який момент для отримання рiзноманiтних довiдок.

Первиннi документи та облiковi регiстри, що пройшли обробку, бухгалтерськi звiти i баланси до передачi iх до архiву пiдприiмства мають зберiгатися в бухгалтерii у спецiальних примiщеннях або зачинених шафах пiд вiдповiдальнiстю осiб, уповноважених головним бухгалтером. Саме тому на ТОВ тАЮСКОПтАЭ встановлено термiни зберiгання документiв пiдприiмства з бухгалтерського облiку та кадрового дiловодства (додаток 5).

Вiдповiдно до типового Плану рахункiв бухгалтерського облiку активiв, капiталу, зобовтАЩязань i господарських операцiй на ТОВ тАЮСКОПтАЭ складено власний план рахункiв бухгалтерського облiку, з урахуванням особливостей дiяльностi i отримання необхiдноi iнформацii для управлiння та звiтностi. Витяг з робочого плану рахункiв наведено в додатку 4.

Виробляючи таку специфiчну продукцiю, Товариство постiйно отримуi та витрачаi безлiч рiзноманiтних запасiв. Потрiбно ретельно вести облiк усiх виробничих запасiв. На пiдприiмствi облiк ведеться як по групам , так i в розрiзi аналiтики (див. табл.1.5.)

Таблиця 1.5. Характеристика виробничих запасiв

| Рахунок | Субрахунок | Група | Аналiтичний облiк | Номенклатурний номер | К-сть | Назва |

| 20 | 201 | 10 | 201\1 | 201101 | 0,504м3 | Блоки габро |

| 20 | 201 | 10 | 201\2 | 201102 | 2,016м3 | Гранiтнi блоки |

| 20 | 207 | 20 | 207\1 | 207201 | 1 шт. | Електродвигун |

| 20 | 207 | 20 | 207\2 | 207202 | 1 шт. | Набiр алмазного iнструменту |

| 20 | 207 | 20 | 207\3 | 207203 | 1 шт. | Алмазний круг для рiзки каменю |

| 20 | 207 | 20 | 207\4 | 207204 | 5 шт. | Шлiфувальнi круги |

| 20 | 207 | 20 | 207\5 | 207204 | 768 шт. | Сегмент 1200 25*7,6/7,0*12 |

ТОВ тАЮСКОПтАЭ при списаннi виробничих запасiв, згiдно з наказом про облiкову полiтику (додаток 1) оцiнюi iх за методом ФРЖФО .

Метод ФРЖФО основуiться на тому, що одиницi запасiв, якi були придбанi першими, продаються чи використовуються першими, що запобiгаi iх псуванню, а також, що грошi i постiйними. Одиницi, якi залишаються в запасах на кiнець перiоду, оцiнюються за цiнами останнiх надходжень товарiв.

При постiйному облiку вартiсть витрачених запасiв розраховуiться виходячи з iх загальноi вартостi безпосередньо при витрачаннi черговоi партii. Собiвартiсть проданих запасiв визначаiться шляхом додавання вартостей, використаних при iх збутi. При застосуваннi цього методу рух вартостi запасiв у точностi i не спiвпадаi з iх рухом у натуральному вираженнi, але наближаiться до нього.

Перевага методу ФРЖФО полягаi в його простотi та об'iктивностi. Використовуючи цей метод, намагаються не допустити можливого виникнення завищення або заниження вартостi запасiв, тобто сприяi запобiганню можливостi манiпулювання прибутком, забезпечуi вiдображення у балансi суми запасiв, яка приблизно спiвпадаi з поточною ринковою вартiстю. Метод ФРЖФО маi рiзнi наслiдки у рiзних економiчних станах краiни (оправдовуi себе в умовах незначноi iнфляцii; в умовах високоi iнфляцii призведе до завищення вартостi матерiальних залишкiв, заниження собiвартостi готовоi продукцii та, як наслiдок, завищення результатiв вiд реалiзацii).

Маючи безлiч необоротних активiв, пiдприiмство веде досить точний облiк. Для кращого контролю за дiяльнiстю ведеться облiк за номенклатурними номерами та в розрiзi аналiтики (див. табл.1.6.).

Таблиця 1.6. Характеристика необоротних активiв

| Найменування | Кiлькiсть | Рахунок | Субрахунок | Аналiтичний облiк | Номенклатурний номер |

| Адмiнпримiщення | 1 шт. | 10 | 103 | 103\1 | 103101 |

| Склад | 1 шт. | 10 | 103 | 103\2 | 103202 |

| Цех | 1 шт. | 10 | 103 | 103\3 | 103303 |

| Автомобiль | 2 шт. | 10 | 105 | 105\1 105\2 | 105104 105205 |

| Станок полiрувальний | 2 шт. | 10 | 104 | 104\1 104\2 | 104106 104207 |

| Фрез | 1 шт. | 10 | 104 | 104\3 | 104308 |

| Окантовочний станок | 1 шт. | 10 | 104 | 104\4 | 104409 |

| Станок гравiрувальний | 1 шт. | 10 | 104 | 104\5 | 104410 |

Основнi засоби розподiляти за групами, встановленими п.8.2. ст.8 Закону Украiни тАЮПро оподаткування прибутку пiдприiмств" вiд 22.05.97 р. №283/97-ВР.

Всi групи основних засобiв амортизуються за прямолiнiйним методом згiдно з наказом про облiкову полiтику (додаток 1). Вiн i найбiльш простим у застосуваннi. Пiдприiмство використовуi цей метод, так як амортизацiя основних засобiв не залежить вiд обсягу виробництва. Вiн i також доцiльним для обтАЩiктiв тривалого використання. РЖснуi можливiсть рiвномiрного розподiлу амортизацii в кожному звiтному перiодi, що зручно для зiставностi собiвартостi продукцii, яка випускаiться, з доходами вiд реалiзацii.

А також ТОВ тАЮСКОПтАЭ в розрiзi аналiтики веде облiк постачальникiв (див. табл. 1.7.).

Таблиця1.7. Характеристика постачальникiв