Внутрiшнiй аудит у банку

ВСТУП

Украiна офiцiйно оголосила формування соцiально орiiнтованоi ринковоi економiки як стратегiчного курсу своii державноi економiчноi i правовоi полiтики. Сьогоднi завдання полягаi в тому, щоб зробити своiчасний вибiр оптимального варiанта того чи iншого тактичного руху, виходячи з ситуацii, яка реально складаiться в краiнi. РЖ, як уявляiться, такими головними прiоритетами економiчноi полiтики украiнського уряду мають ставати вiдбудова державноi керованостi економiки, стимулювання виробництва на пiдвищення ефективностi працi, створення сприятливих умовВа пiдприiмницькоi й в цiлому трудовоi активностi.

Проведення в Украiнi економiчноi реформи, спрямованоi на застосування ринкових принципiв регулювання господарськоi дiяльностi, не могло не вiдновити в господарськiйВа i цивiльно - правовiй практицiВа правових iнститутiв, притаманних ринковiй економiцi, зокремаВа iнституту - аудиту. Цей iнститут iснував ще у дореволюцiйний час i досяг значноi досконалостi у багатьох зарубiжних краiнах.

На мою думку, сьогоднiшнiй рiвень нацiональноi економiки Украiни знаходиться в кризовому станi i це супроводжуiться деформацiями механiзмiв економiчних вiдносин.

В умовахВа ринкового господарювання, виникнення пiдприiмств, установ, органiзацiй рiзних форм власностi i здiйснення пiдприiмствами господарськоi дiяльностi як пiдприiмства, так i кредитнi установи зобовтАЩязанi суворо дотримуватись чинних законодавчих актiв, банкiвських правил, вдосконалювати системи економiчних вiдносин в Украiнi, i тому питання контролю та аудиту i досить актуальним на цьому етапi становлення нацiональноi економiки Украiни.

Успiшне здiйснення економiчних реформ неможливе поза становленням впорядкованоi, ефективноi, синхронно дiючоi системи контролю та аудиту.

Якщо говорити про ступiнь дослiдженостi теми дипломноi роботи, то слiд вiдмiтити, що вона розроблена не досить детально, як в законодавствi Украiни так i в юридичнiй лiтературi.

Мета роботи -Ва бiльш детально вивчити економiчну i правову природу аудиту в Украiнi, а саме зтАЩясувати поняття, принципи i систему аудиту; види аудиту i iх використання в банкiвський дiяльностi; поняття, принципи та особливостi банкiвського аудиту в Украiнi; здiйснити аналiз нормативноi бази, яка регламентуi питання аудиту.

Дана дипломнаВа робота складаiться з вступу, трьох роздiлiв та висновку.

Роздiл 1. Теоретичнi засади аудиту у комерцiйному банку

1.1.Визначення i сутнiсть аудиту

Аудит маi досить давню iсторiю. Першi незалежнi аудитори з'явилися ще в 19 столiттi в акцiонерних компанiях РДвропи.

Аудит тАУ це вид дiяльностi, що полягаi в зборi i оцiнцi фактiв, що стосуiться функцiонування i положення економiчного об'iкта, i здiйснюваний компетентною незалежною особою, що, виходячи з установлених критерiiв, виносить висновок про якiсну сторону цього функцiонування.

Потреба в послугах аудитора виникла в зв'язку з вiдокремленням iнтересiв тих, хто безпосередньо займаiться керуванням пiдприiмством (адмiнiстрацiя, менеджери), хто вкладаi кошти в його дiяльнiсть (власники, акцiонери, менеджери), а також держави як споживача iнформацii про результати дiяльностi пiдприiмств.Ва [122, стр.10].

Аудит тАУ це пiдприiмницька дiяльнiсть атестованих незалежних юридичних i фiзичних осiб (аудиторських компанiй i окремих аудиторiв) тАУ законних учасникiв економiчноi дiяльностi, спрямована на пiдтвердження вiрогiдностi фiнансовоi, бухгалтерськоi i податковоi звiтностi, для зменшення до прийнятного рiвня iнформацiйного ризику для зацiкавлених користувачiв бухгалтерськоi звiтностi, що представляiться пiдприiмствомВа (органiзацiiю) власникам, а також iншим юридичним i фiзичним особам [122, стр. 11].

Згiдно Закону Украiни тАЬПро аудиторську дiяльнiстьтАЭ (ст.2) аудиторська дiяльнiсть включаi в себе органiзацiйне i методичне забезпечення аудиту, практичне виконання аудиторських перевiрок (аудит) та надання iнших аудиторських послуг. [4].

Банкiвський аудит i одним з видiв аудита. Його основна метаВа - установлення вiрогiдностi бухгалтерськоi (фiнансовоi) звiтностi кредитних органiзацiй i вiдповiдностi зроблених кредитними органiзацiями операцiй чинному законодавству Украiни i нормативним актам НБУ. [70, стр. 8-9].

Аудиторськi послуги можуть надаватись у формi аудиторських перевiрок (аудиту) та пов'язаних з ними експертиз, консультацiй з питань бухгалтерського облiку, звiтностi, оподаткування, аналiзу фiнансово-господарськоi дiяльностi та iнших видiв економiко-правового забезпечення пiдприiмницькоi дiяльностi фiзичних та юридичних осiб.

Прибуток (дохiд) вiд аудиторськоi дiяльностi оподатковуiться згiдно з чинним законодавством.

Згiдно ст. 4 цього Закону, аудит - це перевiрка публiчноi бухгалтерськоi звiтностi, облiку, первинних документiв та iншоi iнформацii щодо фiнансово-господарськоi дiяльностi суб'iктiв господарювання з метою визначення достовiрностi iх звiтностi, облiку, його повноти i вiдповiдностi чинному законодавству та встановленим нормативам.

Аудит здiйснюiться незалежними особами (аудиторами), аудиторськими фiрмами, якi уповноваженi суб'iктами господарювання на його проведення.

Аудит може проводитись з iнiцiативи господарюючих суб'iктiв, а також у випадках, передбачених чинним законодавством (обов'язковий аудит).

Аудитором може бути громадянин Украiни, який маi квалiфiкацiйний сертифiкат про право на заняття аудиторською дiяльнiстю на територii Украiни. (ст.5) [4 ].

ВаВаВаВаВаВаВаВа Аудитор маi право займатися аудиторською дiяльнiстю iндивiдуально, створити аудиторську фiрму, об'iднатися з iншими аудиторами в спiлку з дотриманням вимог цього Закону та iнших законiв Украiни.

Для здiйснення аудиторськоi дiяльностi одноособово аудитор повинен на пiдставi чинного сертифiкату отримати лiцензiю. [4]

Аудиторам забороняiться безпосередньо займатися торговельною, посередницькою та виробничою дiяльнiстю, що не виключаi iх права отримувати дивiденди вiд акцiй та доходи вiд iнших корпоративних прав.

Аудитором не може бути особа, яка маi судимiсть за корисливi злочини.

Аудиторська фiрма - це органiзацiя, яка маi лiцензiю на право здiйснення аудиторськоi дiяльностi на територii Украiни i займаiться виключно наданням аудиторських послуг.

Аудиторськi фiрми можуть створюватися на основi будь-яких форм власностi.

Загальний розмiр частки засновникiв (учасникiв, акцiонерiв) аудиторськоi фiрми, якi не i аудиторами, у статутному фондi не може перевищувати 30 вiдсоткiв.

Аудиторськiй фiрмi дозволяiться здiйснювати аудиторську дiяльнiсть лише за умови, якщо у нiй працюi хоча б один аудитор.

Керiвником аудиторськоi фiрми може бути тiльки аудитор.

Згiдно ст.7. цього Закону аудиторський висновок - це офiцiйний документ, засвiдчений пiдписом та печаткою аудитора (аудиторськоi фiрми), який складаiться у встановленому порядку за наслiдками проведення аудиту i мiстить в собi висновок стосовно достовiрностi звiтностi, повноти i вiдповiдностi чинному законодавству та встановленим нормативам бухгалтерського облiку фiнансово-господарськоi дiяльностi.

Аудиторськi послуги у виглядi консультацiй можуть надаватись усно або письмово з оформленням довiдки та iнших офiцiйних документiв. ВаВаВа Аудиторськi послуги у виглядi експертиз оформляються експертним висновком або актом.

Аудиторський висновок аудитора iноземноi держави при офiцiйному його поданнi установi, органiзацii або господарюючому суб'iкту Украiни пiдлягаi пiдтвердженню аудитором Украiни, якщо iнше не встановлено мiжнародним договором.

Публiчна бухгалтерська звiтнiсть складаiться iз аудиторського висновку, балансу, звiту про прибутки i збитки, iншоi звiтностi в межах вiдомостей, якi не становлять комерцiйну таiмницю i визначенi законодавством для надання користувачам та публiкацii.

Аудиторський висновок про достовiрнiсть, повноту i вiдповiднiсть чинному законодавству та встановленим нормативам балансу та iнших форм публiчноi бухгалтерськоi звiтностi повинен грунтуватися на аналiзi достатнього обсягу iнформацii щодо наслiдкiв фiнансово-господарськоi дiяльностi, в тому числi на вивченнi бухгалтерськоi звiтностi i документiв, якi становлять комерцiйну таiмницю i не пiдлягають публiкацii.

Вiдкриття бухгалтерськоi звiтностi, що становить комерцiйну таiмницю, для проведення аудиту та надання iнших аудиторських послуг здiйснюiться користувачами бухгалтерськоi звiтностi.

Користувачами бухгалтерськоi звiтностi можуть бути уповноваженi на пiдставi законiв Украiни представники органiв державноi влади, юридичнi та фiзичнi особи, зацiкавленi в наслiдках господарськоi дiяльностi суб'iктiв, в тому числi: власники, засновники господарюючого суб'iкта, кредитори, iнвестори та iншi особи, якi вiдповiдно до чинного законодавства мають право на отримання iнформацii, що мiститься в бухгалтерськiй звiтностi.

Користувачi бухгалтерськоi звiтностi мають право виступати замовниками на проведення аудиту та виконання iнших аудиторських послуг, визначати обсяги та напрями аудиторських перевiрок в межах повноважень, наданих законодавством, установчими документами або окремими договорами.

Проведення аудиту i обов'язковим для:

1) пiдтвердження достовiрностi та повноти рiчного балансу i звiтностi комерцiйних банкiв, фондiв, бiрж, компанiй, пiдприiмств, кооперативiв, товариств та iнших господарю

ючих суб'iктiв незалежно вiд форми власностi та виду дiяльностi, звiтнiсть яких офiцiйно оприлюднюiться, за винятком установ та органiзацiй, що повнiстю утримуються за рахунок державного бюджету i не займаються пiдприiмницькою дiяльнiстю.

Обов'язкова аудиторська перевiрка рiчного балансу i звiтностi господарюючих суб'iктiв з рiчним господарським оборотом менш як двiстi п'ятдесят неоподатковуваних мiнiмум

iв проводиться один раз на три роки.

2) перевiрки фiнансового стану засновникiв комерцiйних банкiв, пiдприiмств з iноземними iнвестицiями, акцiонерних товариств, холдiнгових компанiй, iнвестицiйних фондiв, довiрчих товариств та iнших фiнансових посередникiв;

3) емiтентiв цiнних паперiв;

4) державних пiдприiмств при здачi в оренду цiлiсних майнових комплексiв, приватизацii, корпоратизацii та iнших змiнах форми власностi;

5) порушення питання про визнання неплатоспроможним або банкрутом.

Проведення аудиту i обов'язковим також в iнших випадках, передбачених законами Украiни.

1.2. Мiсце аудиту в системi контролю за дiяльнiстю банку. ВзаiмозвтАЩязок внутрiшнього i зовнiшнього аудиту.

В економiчнiй лiтературi немаi одностайностi щодо визначення органiВнзацiйних форм контролю в банках.

Так у книзi тАЬАудит банкiвтАЭ пiд ред. Бiлоглазовой даiться наступна класифiкацiя:

1. по способi проведення: обов'язковий i iнiцiативний;

2. по характерi проведення: зовнiшнiй аудит, внутрiшнiй аудит;

3. по перiодичностi проведення: первiсний аудит, погоджений (повторний) аудит;

4. з погляду розвитку : пiдтверджуючий аудит, системно тАУ ориентiрований аудит, аудит, що базуiться на ризику.[70, стр. 9-10]

У книзi Суйц В.П., Ахметбекова А.Н., Дубровиной Т.А. тАЬАудит: загальний, банкiвський, страховийтАЭ приведена наступна класифiкацiя: внутрiшнiй i зовнiшнiй аудит.[122, стор.25-30].

ВаВ украiнських источникахВа розкрити такi основнi органiзацiйнi форми контролю в банках:

*ВаВа державний;

*Ва вiдомчий;

*ВаВа незалежний (аудиторський);

*ВаВа внутрiшньобанкiвський;ВаВа бухгалтерський;

*ВаВа адмiнiстративний.[125, стр.39-47 ].

Державний контроль здiйснюють вiдповiднi офiцiйнi органи контролю та управлiння, до яких належать: Рахункова палата Верховноi Ради Украiни, Контрольнi управлiння при Адмiнiстрацii Президента Украiни, Головне контрольно-ревiзiйне управлiння при Мiнiстерствi фiнансiв Украiни, МiнiВнстерство економiки Украiни, Нацiональний банк Украiни, Державна податВнкова адмiнiстрацiя Украiни, Фонд державного майна Украiни, антимонопольний комiтет та iншi.

В умовах ринковоi економiки банки вiдiграють ключову роль у фiнанВнсовiй системi й економiцi в цiлому, до iхньоi дiяльностi суспiльство виявляi неабиякий iнтерес. В усьому свiтi банки пiдлягають бiльшому державному контролю, нiж господарськi суб'iкти iнших видiв дiяльностi.

Функцii i завдання органiв контролю регламентованi Законами Украiни.

Вiдомчий контроль вiдповiдно до Закону Украiни тАЬПро банки i банкiвВнську дiяльнiстьтАЭ [2] здiйснюi Нацiональний банк. З цiiю метою при НацiональВнному банку Украiни створено департамент пруденцiйного нагляду.

Пруденцiйний нагляд тАФ це система банкiвського нагляду, при якiй гоВнловна увага органiв нагляду зосереджуiться на регулярному проведеннi оцiнки загального фiнансового стану, результатiв дiяльностi та якостi керiвВнництва. Методика пруденцiйного нагляду вивчаi дотримання банком вимог чинного законодавства, нормативних актiв Нацiонального банку Украiни, економiчних нормативiв тощо.

Департамент пруденцiйного нагляду уповноважений:

*ВаВа здiйснювати всi види перевiрок дiяльностi комерцiйних банкiв, перевiрку достовiрностi економiчних нормативiв, звiтностi, реiстВнрацiю i лiцензування банку;

*ВаВа надавати вiдповiднi розпорядження, обов'язковi до виконання, у виВнпадку порушення комерцiйними банками законодавства У краiни;

*ВаВаВа вимагати вiд банкiв проведення зборiв i завчасно оголошувати тi

питання, якi вимагають негайного вирiшення;

*Ва направляти своiх представникiв з правом виступу на загальнi збоВнри акцiонерiв, засiдання ревiзiйноi комiсii.

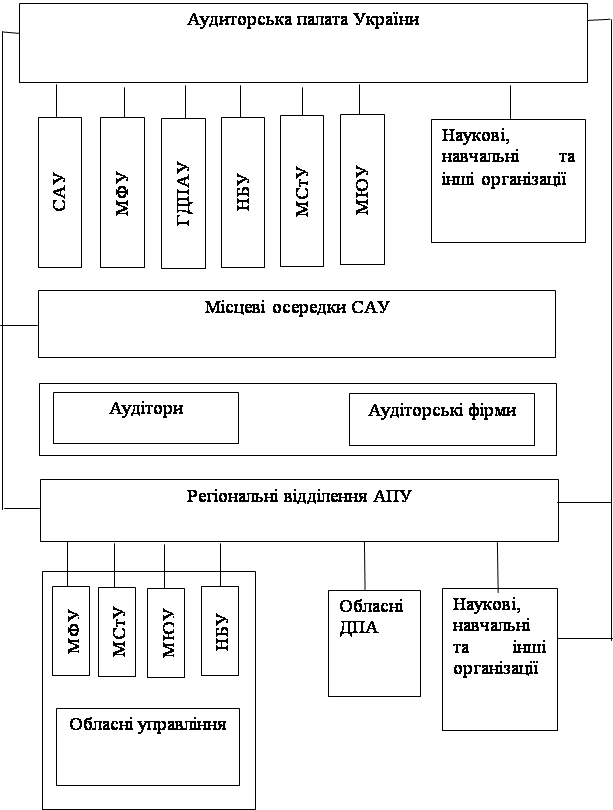

Незалежний (аудиторський) контроль здiйснюють незалежнi аудиторВнськi фiрми. Аудиторськi фiрми перевiряють стан бухгалтерського облiку, доВнстовiрнiсть фiнансовоi чи статистичноi звiтностi, а також стан кореспондентВнських вiдносин мiж банкiвськими установами, касовоi роботи, операцiй за безготiвковими розрахунками.

Рис.1.1. Система незалежного фiнансового контролю (аудiту) в Украiнi

Результати аудиторськоi перевiрки оформляють висновком.

Систему внутрiшнього ауВндиту можна вважати частиною системи внутрiшнього контролю банку. По-перше, перевiрка та оцiнка ефективностi системи внутрiшнього контролю i основною метою внутрiшнього аудиту. По-друге, у внутрiшнього контролю та аудиту дуже багато спiльного, наприклад, вони мають однаковi завдання, процедури, принципи та iн.

Розгляд внутрiшнього аудиту обов'язково вимагаi ознайомлення з поВнняттям внутрiшнього контролю.

Внутрiшнiй контроль тАФ це система органiзацii роботи банку, до якоi належать усi заходи, що вживаються банком для контролю за своiми актиВнвами, запобiгання шахрайству, зведення до мiнiмуму помилок, перевiрки точностi та достовiрностi даних бухгалтерського облiку та звiтностi, забезВнпечення ефективностi операцiй та додержання внутрiшнiх положень i вказiВнвок керiвництва.

Система внутрiшнього контролю завжди належала до найважливiших елементiв операцiйноi та управлiнськоi структури банку. Глобалiзацiя ринВнкiв, жорстка конкуренцiя, впровадження нових банкiвських операцiй, розвиВнток iнформацiйних технологiй призвели до суттiвого ускладнення банкiвВнськоi системи i разом з цим збiльшили небезпеку ризикiв для неi. Все це спричинюi як ускладнення завдань внутрiшнього контролю, так i зростання його значення в дiяльностi банку.

Внутрiшнiй контроль запроваджуiться та здiйснюiться Правлiнням банВнку, його керiвництвом та працiвниками всiх рiвнiв. Система внутрiшнього контролю тАФ це не просто процедури або внутрiшнi положення, якi повиннi виконуватися в певний момент часу. У банку не iснують окремi вiддiли чи пiдроздiли внутрiшнього контролю. Ця система охоплюi всi механiзми кон-

тролю у банку, вона дii постiйно i на всiх рiвнях. Суб'iктом внутрiшнього контролю виступаi кожний працiвник, кожний пiдроздiл банку.

До системи внутрiшнього контролю вiдноситься програма пiдготовки кадрiв, що маi на метi допомогти працiвникам якiсно виконувати своi служВнбовi обов'язки.

Внутрiшнiй контроль даi керiвництву банку впевненiсть у:

*ВаВа надiйностi та повнотi фiнансовоi та управлiнськоi iнформацii;

*ВаВа належному управлiннi ризиками;

* дотриманнi банком чинних нормативних актiв, внутрiшнiх полоВнжень, процедур, планiв;

*ВаВа достатностi охорони активiв;

*ВаВа рацiональному та економному використаннi ресурсiв;

*Ва досягненнi цiлей та завдань, намiчених у планах розвитку банку. Робота системи внутрiшнього контролю у банку в цiлому повинна здiйснюватись за тАЬпринципом iдиного банкутАЭ та включати:

*ВаВа контроль за дотриманням законiв та вимог нормативних актiв, виконання бюджету;

*ВаВа перiодичну звiтнiсть про здiйснення операцiй;

*ВаВа статистичний аналiз та використання його результатiв;

*ВаВа незалежнiВа перевiрки дiяльностiВа вiддiлiв (пiдроздiлiв) та iхнiх працiвникiв;

* перiодичне звiрення загальних активiв iз сумами, вiдображеними в облiкових записах;

* розподiл обов'язкiв: право надання дозволу на операцiю, реiстрацiя операцii тощо;

*Ва перевiрку доступу посадових осiб до активiв;

* ревiзii документацii за конкретними операцiями. Внутрiшнiй контроль грунтуiться на дотриманнi положень зовнiшнiх та внутрiшнiх нормативних актiв для забезпечення достовiрностi й повноти звiтностi, що складаiться у банку. Система внутрiшнього контролю вклюВнчаi такi елементи:

*ВаВа середовище контролю (адмiнiстративний контроль);

*ВаВа система облiку (бухгалтерський контроль);

*ВаВа процедури контролю.

Розробка та впровадження системи внутрiшнього контролю i аудиту в банку i прямим обов'язком його керiвництва.

Аудит, будучи методом здiйснення позавiдомчого фiнансового контролю, не замiняi i не пiдмiнюi державний фiнансовий контроль за господарською i фiнансовою дiяльнiстю економiчних суб'iктiв, що здiйснюють вiдповiднi державнi органи [122 , стр. 35] (див.таб.1.1].

Таб.1.1. Основнi вiдмiнностi ревiзii та аудiту.

| Характеристика | Ревiзiя | Аудит |

| Мета проведення | Усунення недолiкiв | Зменшення недолiкiв |

| Лiквiдацiя зловживань | Обмеження зловживань |

| Встановлення законностi | З'ясування iстинних причин недолiкiв |

| Забезпечення максиВнмальноi точностi даних | Приблизна точнiсть даних |

| Гласнiсть | Оприлюднення результатiв | Збереження професiйноi таiмницi |

| РЖнiцiатори проведення | Ревiзii призначаються суб'iктами адмiнiстративного права | Аудитора клiiнт вибираi сам |

| Джерела фiнансування | За рахунок суб'iкта адмiнiстративного права | Аудит здiйснюiться за рахунок суб'iкта, що перевiряiться |

| Часовий фактор | Ревiзiя iснувала завжди | Аудит i продуктом розВнвитку ревiзii в особливих економiчних умовах |

Адмiнiстративний контроль включаi органiзацiйну структуру банку, а також процедури й документи, пов'язанi з процесом вироблення рiшень та отримання санкцii керiвництва на проведення операцii. Таке санкцiонування i функцiiю керiвництва, що безпосередньо випливаi з його вiдповiдальВнностi за виконання завдань органiзацii, i i вiдправною точкою встановлення бухгалтерського контролю за операцiями.

Адмiнiстративний контроль маi такi складовi:

*Ва полiтика менеджменту щодо планування, операцiйноi дiяльностi, ризикiв, виконання бюджету та отримання прибутку;

*Ва дiяльнiсть Ради директорiв;

*ВаВа правила визначення повноважень та вiдповiдальностi посадових осiб;

*ВаВа методи контролю, якi використовуi керiвництво;

* контроль за персоналом (включаi полiтику щодо наймання на роВнботу, навчання та просування по службi);

*ВаВа зовнiшнiй контроль.

При здiйсненнi адмiнiстративного контролю дуже важливим i делегуВнвання повноважень керiвникам пiдроздiлiв, тобто залучення iх до процесу контролю. Така необхiднiсть зумовлена тим, що:

1) керiвництво банку не може i не повинне мати всi необхiднi знання щодо прийняття певних рiшень;

2) при прийняттi рiшень доцiльно й корисно враховувати пропозицii та зауваження керiвникiв рiзних рiвнiв;

3) участь працiвникiв у процесi прийняття рiшень сприяi iхньому професiйному зростанню.

При розробцi системи делегування повноважень обов'язково повиннi враховуватися ризики, зокрема такi, як сума операцii (кредитування, iнвестицiйна дiяльнiсть, витрати, цiноутворення на послуги), якiснi ризики (професiоналiзм персоналу, наявнiсть внутрiшнiх положень i процедур та iн.), ризики прийняття неправильного рiшення.

Бухгалтерський контроль являi собою дii, спрямованi на захист акВнтивiв та забезпечення точностi й достовiрностi фiнансовоi iнформацii. Мета бухгалтерського контролю тАФ гарантувати, що:

*ВаВаВа операцii санкцiонованi керiвництвом банку;

* операцii облiковуються вiдповiдно до вимог нормативних актiв Нацiонального банку Украiни з точки зору змiсту, повноти, своiВнчасностi запису тощо;

*ВаВа доступ до активiв i цiнностей можливий лише з дозволу кеВнрiвництва;

*ВаВа облiковi данi про активи й цiнностi регулярно зiставляються з даВнними про iснуючi активи i в разi виявлення розбiжностей керiвВнництвом банку вживаються вiдповiднi заходи;

*ВаВа проводиться перiодична звiрка вартостi та наявностi активiв.

Сукупнiсть принципiв, методiв та процедур, якими користуiться банк для визначення, накопичення та запису всiх здiйснених операцiй, повинна вiдповiдати вимогам тАЬПоложення про органiзацiю бухгалтерського облiку та звiтностi в банкiвських установах УкраiнитАЭ, затвердженого постановою Правлiння Нацiонального банку Украiни вiд 30.12.98 за № 566. [37].

Згiдно з цим нормативним актом кожний банк Украiни повинен розробити положення про облiкову полiтику.

Усi елементи внутрiшнього контролю обов'язково повиннi мати докуВнментальне вiдображення у процедурах. Пiд процедурами внутрiшнього контролю розумiiться деталiзований опис проведення конкретноi банкiвВнськоi операцii. Будь-яка процедура внутрiшнього контролю складаiться з таких компонентiв, як:

1)Ва опис операцii;

2) визначення вiдповiдальностi та пiдзвiтностi особи (пiдроздiлу), що здiйснюi операцiю;

3) розподiл обов'язкiв мiж виконавцями операцii з метою розВнмежування контролю за облiковими записами та операцiями за ними;

4) розподiл вiдповiдальностi працiвникiв за ухвалення операцii, ii запис, контроль i зберiгання активiв;

5) схвалення операцii;

6) обмеження доступу до активiв, облiкових записiв та сховищ;

7) внутрiшнi перевiрки та звiрки до моменту виконання операцii;

8) автоматизований контроль;

9) ротацiя персоналу.

Документування процесу внутрiшнього контролю i надзвичайно важлиВнвою вимогою, адже наявнiсть процедур внутрiшнього контролю i аудитуВа тАФ це одна з умов ефективностi функцiонування банкiвськоi установи. Але потрiбно усвiдомлювати, що внутрiшнiй контроль i аудит можна вважати дiiвим лише за умови застосування процедур внутрiшнього контролю на практицi.[125, стр. 47-49].

За джерелами контрольних даних та заходами проведення всi види конВнтролю подiляються на фактичний i документальний. Джерелами фактичного контролю i фiзичнi об'iкти: iнвентаризацiя, експертна оцiнка, особистий досвiд. У банках тАФ це контрольний перерахунок нацiональноi та iнвалютноi грошовоi готiвки в касах, сховищах, резервних фондах, коштовних металах та iнших цiнностях, перевiрка збереження основних засобiв, нематерiальних активiв, товарно-матерiальних цiнностей банку, а також застави та iнше.

Джерелами документального контролю i документи та данi фiнансовоi i статистичноi звiтностi: читання документiв, рахункова перевiрка докуВнментiв, порiвняння документiв, письмовий запит, економiчний контроль та ревiзiя.

У банках за розрахунками та довiдками господарських органiв перевiряВнються правильнiсть видачi коштiв на заробiтну платню, стипендii, вiдрядВнження, а також заборгованiсть банку за простроченими кредитами та постаВнчальникам за послуги i товарно-матерiальнi цiнностi (при цьому перевiряВнiться правильнiсть надання кредитiв та iх використання). Часто поiднуютьВнся обидва методи контролю тАФ фактичний i документальний.

Залежно вiд мети та обсягу, а також вiд способiв та заходiв проведення розрiзняють такi методи аудиту:

*ВаВа обстеження;

*ВаВа економiчний аналiз;Ва ВаВа

Обстеження тАФ це метод фактичного контролю, який здiйснюiться на мiстi шляхом аналiзу зведених документiв, фiнансовоi, статистичноi звiтноВнстi, особистого досвiду, експертноi оцiнки. При обстеженнях, як правило, не користуються первинними документами.

Економiчний аналiз тАФ це метод документального контролю, який i способом вивчення фiнансово-господарськоi дiяльностi господарських орВнганiв за матерiалами облiку та звiтностi. Аналiз фiнансово-господарськоi дiяльностi клiiнтiв тАФ основа економiчноi роботи банкiв. Банки комплексно вивчають економiку та фiнанси своiх клiiнтiв для того, щоб через своi опеВнрацii здiйснювати вплив на ефективний розвиток iх виробництва.

У банках аналiзуються матерiали фiнансовоi, статистичноi звiтностi про касовi обороти, розрахунковi вiдношення, кредити, витрачання фондiв за

робiтноi плати, операцii з цiнними паперами, валютнi операцii, активнi i пасивнi операцii та iншi операцii банку.

Таким чином, методом контролю в правовiй державi i сукупнiсть заВнходiв та способiв, якi забезпечують виявлення законностi i доцiльностi виВнкористання державноi, суспiльноi та особистоi власностi.

ВаНа практицi мiжнароднi аудитори часто розширюють своi повiдомленВння, включаючи до нього i менш важливi недолiки, надаючи iх разом з проВнпозицiями щодо покращання структури внутрiшнього контролю. Ця iнфорВнмацiя дозволяi аудитору надавати перевiрюваному й iншi неаудиторськi послуги, як-то: рекомендацii щодо впливу на фiнансовий звiт, альтернативВнних принципiв облiку та впливу внутрiшнього контролю.

Щоб отримати уявлення про структуру контролю клiiнта аудитор гоВнловним чином спостерiгаi й опитуi персонал банку, пiдданого перевiрцi, звертаiться до вiдповiдних документiв з економiчноi полiтики i методики облiку, перевiряi книги, окремi документи, формуляри i звiти. Щоб скласти уявлення про структуру контролю, аудитор визначаi тi критичнi точки в системi облiку, де могли бути допущенi суттiвi помилки чи неточностi i визначаi, чи були розробленi спецiальнi методики, що дозволяють запоВнбiгти iм.

За пiдсумками роботи незалежний аудитор надаi станВндартний безумовний висновок, який складаiться з трьох параграфiв, якщо дотриманi такi три умови:

1) аудит здiйснювався ретельно, на вiдповiдному професiональному рiвнi, незалежними особами, що володiють вiдповiдними спеВнцiальними знаннями;

2) було зiбрано й оцiнено достатню кiлькiсть доказiв, необхiдних для надання висновку про те, що фiнансовий звiт складений праВнвильно i вiдповiдаi мiжнародним вимогам;

3) нема жодного факту, який вимагав би додаткового пояснення.

Якщо не виконанi цi три умови, стандартний безумовний висновок, включаючи три параграфи, не складаiться.

У висновках iнших типiв, аудиторська фiрма просто вiдхиляi можлиВнвiсть формулювання висновку або констатуi, що фiнансовий звiт не вiдпоВнвiдаi вимогам чи даi умовний висновок. Суть його полягаi в тому, що до стандартного безумовного висновку додаiться роз'яснювальний текст, який роз'яснюi фактори, що впливають на фiнансовий звiт, а також те, чи виявВнляiться невiдповiднiсть стандартам.

Банки самостiйно розробляють i затверджують облiкову полiтику для кожного звiтного року. Допомогти керiвництву банку у виборi оптимальноi облiковоi полiтики тАУ справа внутрiшнього аудитора.

ВаКерiвник банку обов'язково маi затвердити такi питання, якi пiдлягають перевiрцi:

*Ва порядок нарахування амортизацii;

*ВаВа порядок проведення iнвентаризацii;

*ВаВа правила документообiгу та технологiя обробки облiковоi докуВнментацii;

*Ва порядок контролю за внутрiшнiми операцiями.

Облiк згiдно з облiковою полiтикою, виконуiться безперервне вiд дати реiстрацii банку як юридичноi особи до дати реорганiзацii або лiквiдацii банку.

Облiкова полiтика здiйснюiться згiдно з наказом керiвника банку.

Внутрiшнiй аудитор банку не пiдкоряiться головному бухгалтеру i не входить до складу управлiння бухгалтерського облiку. Внутрiшнiй аудит банку тАУ це самостiйна структура, покликана забезпечити керiвництво банку правдивою iнформацiiю, а також допомогти керiвництву банку оптимизировать роботу всiх пiдроздiлiв банку.

Внутрiшнiй аудит можна розглядати як систему мiр безпеки банку для забезпечення захисту iнтересiв вкладникiв, збереження i досягнення конкретних результатiв у дiяльностi банку. Вiн включаi сукупнiсть планiв банку, методiв i процедур, застосовуваних усерединi нього для захисту активiв, збiльшення прибутку, забезпечення чiткого виконання вказiвок керiвництва банку. Внутрiшнiй аудитВа представлен як структурний пiдроздiл i пiдкоряiться керiвнику банку. [71, стор.6].

На сучасному етапi все бiльшого значення пiд час проведення ревiзiй (пеВнревiрок) набуваi метод контролю та аудиту тАФ економiчний аналiз. Економiчний аналiз тiсно пов'язаний з контрольно-ревiзiйною та аудиторськоi дiяльнiстю комерцiйного банку.

На етапi планування проведення аудиторськоi перевiркi використовуiться економiчний аналiз для визначення об'iктiв перевiрки з найбiльшою ймовiрнiстю можливих поруВншень, вибору прийомiв, способiв ревiзii, складання плану, програми ревiзii. Аналiтичнi процедури особи, що здiйснюi перевiрку, у ходi попереднього ознайомлення з дiяльнiстю банку, що ревiзуiться, виражаються у таких тиВнпових дiях:

*ВаВаВа порiвняння поточних даних з даними попереднього перiоду;

*ВаВаВа порiвняння поточних даних з нормативними значеннями;

*ВаВаВа порiвняння поточних даних з даними прогнозу та iншi дii.

Мета застосування аналiтичних процедур тАФ визначення нетипових сиВнтуацiй у дiяльностi комерцiйного банку.

На початковiй стадii аудиту , у ходi планування, визначення найбiльш ризикованих для перевiрки напрямiв, доцiльно проводити економiчний анаВнлiз дiяльностi банку за такими роздiлами:

*ВаВаВа аналiз касових операцiй у нацiональнiй та iноземнiй валютах;

*ВаВаВа аналiз стану власних та залучених коштiв;

*ВаВаВа аналiз кредитноi дiяльностi банку;

*ВаВаВа аналiз операцiй з цiнними паперами;

*ВаВаВа аналiз операцiй банку з векселями;

*ВаВа аналiз лiзингових та факторингових операцiй;

*ВаВа аналiз процентноi полiтики банку;

*ВаВа аналiз виконання платiжних зобов'язань банку;

* аналiз фiнансових результатiв дiяльностi банку та iншi. У ходi аналiзу кожного роздiлу, аудитором можуть бути виявленi незроВнзумiлi вiдхилення в дiяльностi банку вiд середнiх по банкiвськiй системi в цiлому у порiвняннi з попереднiми перiодами. Увагу треба придiляти як негативним, так i позитивним вiдхиленням з метою з'ясування факторiв, якi вплинули на такi змiни i досконалого iх вивчення. Можливо, за цими факВнторами приховуються некоректнi дii окремих осiб.

Основну масу порушень, зловживань та iнших незаконних дiй особа, що здiйснюi перевiрку, у змозi виявити ще на початковому етапi аудиторського процесу, пiд час попереднього аналiтичного огляду, або ознайомленням з веденням бухгалтерського облiку в банку, з первинними документами та регiстрами облiку.

Аудитори, якi в своiй роботi намагаються обмежитись одним лише огляВндом бухгалтерських документiв та записiв в регiстрах облiку, не зможуть зробити об'iктивних висновкiв: вони повиннi проаналiзувати вищевказанi бухгалтерськi документи, стан облiку, фiнансовоi звiтностi та фiнансово-господарськоi дiяльностi комерцiйного банку.

На етапi органiзацii та безпосереднього проведення аудиту виконуiться економiчна оцiнка здiйснених банкiвських операцiй (касовi, поточнi, креВндитнi, депозитнi, операцii з цiнними паперами та iншi операцii), що об'iдВннуi увесь комплекс прийомiв аналiзу й оцiнки з метою визначення доцiльВнностi, рацiональностi окремих банкiвських операцiй та ефективностi дiяльВнностi банку, що контролюiться, а також з метою визначення порушень, краВндiжок, зловживань, винних осiб. При цьому використовуються такi прийоми аналiзу:

*ВаВаВа прийом порiвняння;

*ВаВаВа прийом групування;

*ВаВаВа прийом обчислення iндексiв;

*ВаВа прийом ланцюгових пiдстановок;

*ВаВа абсолютнi й вiдноснi величини;

*ВаВа прийом визначення структури;

*ВаВа балансове пов'язання та iнше.

Цi прийоми економiчного аналiзу дозволяють визначити вiдхилення, якi пiдлягають детальному вивченню для встановлення причин iх виникнення для розробки заходiв для запобiгання виникненню вiдхилень негативного впливу.

Для виявлення вiдхилень у дiяльностi банку, необхiдно аналiзувати його фiнансовi звiти, особливо баланс банку. Основнi етапи проведення аналiзу банкiвського балансу:

ВаПопереднiй етап:

*ВаВа попереднi групування статей активу i пасиву;

*Ва перевiрка вiдповiдностi окремих груп статей активу i пасиву за рiзними критерiями (строками, джерелами, видами витрат тоВнщо);

*Ва складання таблиць;

*Ва пiдготовка матерiалiв для iлюстрацiй.

У процесi аналiзу балансу банку аудитори застосовують такi методи:

*ВаВа метод порiвняння;ВаВаВа метод групування;

*Ва метод коефiцiiнтiв та iншi.

*Ва щорiчний.

Залежно вiд спектра питань, якi вивчаються, аналiз подiляiться на:

*ВаВа повний;

*Ва тематичний.

З огляду на мету та характер аналiзу балансу банку, розрiзняють:

*ВаВа попереднiй аналiз;

*ВаВа оперативний аналiз;

*ВаВа остаточний (наступний) аналiз;

* перспективний аналiз.

Залежно вiд об'iкта аналiз балансу подiляiться на:

*Ва функцiональний;

*ВаВа структурний;

*ВаВа операцiйно-вартiсний.

Аналiз балансу банку i обов'язковою стадiiю перевiрки як на етапi плануВнвання, в ходi самоi перевiрки, так i на завершальному етапi. Детально аудитори аналiзують такi фiнансовi звiти:

*ВаВаВа звiт про прибутки та збитки;

*ВаВа балансовий звiт;

*ВаВа звiт про змiни у власному капiталi;

*ВаВа звiт про рух грошових коштiв,

а такожВа поточну звiтнiстьВа комерцiйних банкiв,ВаВа iншуВа iнформацiюВа про дiяльнiсть банку за ревiзiйний перiод.

Для недопущення помилок у банку повинна iснувати вiдповiдна система внутрiшнього контролю та аудиту. Дiяльнiсть внутрiшнього контролю та аудитуВа спрямована на зведення до мiнiмуму можливостей для появи помилок або шахрайства. Внутрiшнiй аудит як система складаiться з таких елементiв:

*Ва полiтика та методи керування банком;

*Ва органiзацiйна структура банку;

*Ва дiяльнiсть Ради директорiв, особливо ревiзiйного внутрiшньо-банкiвського вiддiлу (управлiння);

*Ва методи розподiлу функцiй управлiння та контролю;

* управлiнськi методи контролю, в тому числi органiзацiя ревiзiйВнного процесу;

*Ва кадрова полiтика та практика у банку;

*Ва зовнiшнiй вплив (банкiвський нагляд з боку Нацiонального банку Украiни, перевiрки iнших органiв, що здiйснюють контроль).

Оцiнюючи структуру внутрiшнього контролю банку, аудитор повинен звернути увагу i вказати на характернi недолiки внутрiшнього контролю та аудиту, якi вказують на мiсця виникнення помилок для ретельнiшоi iх перевiрки.

Економiчний аналiз використовуiться також на завершальному етапi аудиту для перевiрки якостi проведення аудиту комерцiйного банку.

РезультаВнт

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях