Вопросы по экономике предприятия

1. Анализ состояния и эффективности использования ОС. Анализ и оценка влияния эффективности и интенсивности использования средств труда на приращение объема производства (реализации) продукции

Анализ эффективности использования основного капитала отражает качество использования производственного потенциала, характеризует технический уровень производства с точки зрения основной задачи привлечения капитала для производства и реализации товаров с целью получения прибыли.

Анализ обеспеченности предприятия основными средствами производства.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Для этого рассчитываются следующие показатели:

коэффициент обновления - доля новых основных средств в общей их стоимости на конец года:

ВаВаВаВаВаВаВаВа Стоимость поступивших основных средств

Кобн = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ;

ВаВаВаВаВаВаВаВаВаВаВаВаВа Стоимость основных средств на конец периода

срок обновления основных средств:

ВаВаВаВаВаВаВаВаВаВаВаВа Стоимость основных средств на начало периода

Тобн = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ;

ВаВаВаВаВаВаВаВаВаВаВаВаВа Стоимость поступивших основных средств

коэффициент выбытия:

ВаВаВаВаВаВаВаВаВаВа Стоимость выбывших основных средств

Кв = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ;

ВаВаВаВаВаВаВаВаВаВаВаВаВа Стоимость основных средств на начало периода

коэффициент износа:

ВаВаВаВаВаВаВаВаВаВаВаВа Сумма износа основных средств

Кизн = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ;

ВаВаВаВаВаВаВаВаВаВаВа Первоначальная стоимость основных средств

на соответствующую дату

коэффициент технической годности:

ВаВаВаВаВаВаВаВаВаВа Остаточная стоимость основных средств

Кобн = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ .

ВаВаВаВаВаВаВаВа Первоначальная стоимость основных средств

Анализ интенсивности и эффективности использования ОПФ

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов используются следующие показатели:

тАв фондорентабельность (или рентабельность основного капитала) (отношение прибыли к среднегодовой стоимости основных средств). Наиболее обобщающий показатель эффективности использования ОФ, он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции;

тАвВаВаВаВаВаВаВа фондоотдача (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов). Этот показатель отражает, какой объём товарооборота (выпущенной продукции) предприятие имеет от использования единицы стоимости основных средств. Увеличение фондоотдачи означает рост эффективности использования объектов и наоборот;

тАвВаВаВаВаВаВаВа фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период). Обратный фондоотдаче показатель. Этот показатель отражает величину основного капитала, приходящегося на единицу продаж (объёма выпущенной продукции в промышленности), т. е. производственную мощность за соответствующий период;

В· фондовооружённость (отношение среднегодовой стоимости активной части основных средств на среднюю численность работников основного производства).

В· фондооснащённость (отношение среднегодовой стоимости всех основных фондов на общую среднесписочную численность работников). Фондовооружённость и фондооснащённость показывают, какой величиной стоимости основных средств располагает в процессе товарообращения (производства) один работник соответствующей группы персонала в среднем;

Анализ использования оборудования и производственной мощности предприятия.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Степень использования производственной мощности (Ки. мощ) определяется следующим образом:

Фактический (плановый) объем производства продукции

Среднегодовая производственная мощность предприятия

Для характеристики использования оборудования применяют показатель экстенсивной нагрузки (использование по времени) - коэффициент экстенсивного использования оборудования:

Кэкст = Тф / Тmax,, где Тф

время фактической работы оборудования; Тmax - максимально возможное время работы оборудования.

Интенсивность нагрузки (использование по мощности) определяют посредством коэффициента интенсивности использования оборудования:

Кинт = Мф / Мт,

где Мф - фактический выпуск продукции в единицу времени работы оборудования (фактически достигнутая производительность); Мт - теоретическая (паспортная) производительность оборудования.

Оценку использования оборудования по объёму работы осуществляют с помощью коэффициента интегральной нагрузки (обобщающий показатель):

Кинтегр = Nвф / Nвmax = Кэкст / Кинт,

где Nвф - фактический выпуск продукции за время фактической работы оборудования. Nвmax - максимально возможный выпуск продукции, исходя из паспортной производительности и максимально возможного времени работы.

Для оценки уровня использования оборудования на предприятиях рассчитывают ещё коэффициент сменности работы оборудования. Для определения коэффициента сменности за один рабочий день всё работающее оборудование распределяется по сменам и находится средняя арифметическая взвешенная. В числителе коэффициента сменности - сумма произведений числа смен и числа единиц оборудования (машино-смены), а в знаменателе общее число работавших в течение дня единиц оборудования (машино-дни).

2. Анализ производительности труда и эффективности использования трудовых ресурсов

Повышение производительности труда и эффективность использования трудовых ресурсов оказывают непосредственное влияние на рост объема промышленного производства и реализации производимой продукции. С помощью трудовых измерителей устанавливается количество затраченного труда (в рабочих днях, часах, минутах). Благодаря этому виду измерителей определяются показатели производительности труда, объем затраченного времени рабочих и выполнение ими норм выработки.

Анализ производительности труда.

Производительность труда в торговле определяется по формуле:

Пт = Nр/Ч

где Пт тАФ производительность труда; Nр тАФ объем товарооборота; Ч тАФ численность работников.

Для оценки уровня интенсивности использования трудовых ресурсов применяется система обобщающих, частных и вспомогательных показателей производительности труда.

Обобщающие показатели тАУ это среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работника в стоимостном выражении.

Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуска продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели тАУ это затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающий показатель производительности труда тАУ среднегодовая выработка продукции одним работником. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

ГВ ппп = УД * Д* П* ЧВ,

Расчет влияния этих факторов производится способами цепной подстановки и разниц.

Анализ использования трудовых ресурсов.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период, а также по степени использования фонда рабочего времени (ФРВ). ФРВ зависит от численности рабочих, количества отработанных дней одним рабочим за год и средней продолжительности рабочего дня:

ФРВ = ЧП * Д * П

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Потери могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увеличения производства продукции, не требующим дополнительных инвестиций и позволяющим быстро получить отдачу. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

∆ВП = ПРВ * ЧВ0

Анализ использования фонда заработной платы.

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. Повышение уровня оплаты труда способствует росту мотивации работника и производительности. В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности его экономии за счет роста производительности труда. В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Темп роста среднегодовой зарплаты определяется отношением среднегодовой зарплаты за отчетный период к среднегодовой зарплате за прошлый период.

Коэффициент опережения определяется отношением темпа роста производительности труда к темпу роста его оплаты.

3. Анализ состояния и использования трудовых ресурсов

Анализ обеспеченности предприятия трудовыми ресурсами

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как следствие - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основные задачи анализа:

тАв изучение обеспеченности предприятия и его структурных подразделений персоналом по количественным и качественным параметрам;

тАв оценка экстенсивности, интенсивности и эффективности использования персонала на предприятии;

ВатАв выявление резервов более полного и эффективного использования персонала предприятия.

Источники информации - план по труду, статистическая отчетность ВлОтчет по трудуВ», данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему персонала:

ВаВаВаВаВаВаВаВаВа Количество принятого на работу персонала

Кпр = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ;

ВаВаВаВаВаВаВаВаВаВаВа Среднесписочная численность персонала

коэффициент оборота по выбытию:

ВаВаВаВаВаВаВаВа Количество уволившихся работников

Кв = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ;

ВаВаВаВаВаВаВаВаВа Среднесписочная численность персонала

коэффициент текучести кадров:

ВаВаВаВаВаВаВаВаВаВа Количество уволившихся

Ктк = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ;

ВаВаВаВаВаВаВаВа Среднесписочная численность персонала

коэффициент постоянства состава персонала предприятия:

ВаВаВаВаВаВаВаВа Количество работников проработавших весь год

Кпс = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ;

ВаВаВаВаВаВаВаВа Среднесписочная численность персонала предприятия

Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.).

Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Анализ использования трудовых ресурсов

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период, а также по степени использования фонда рабочего времени (ФРВ). ФРВ зависит от численности рабочих, количества отработанных дней одним рабочим за год и средней продолжительности рабочего дня:

ФРВ = ЧП * Д * П

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Потери могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые произошли по вине предприятия.

Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увеличения производства продукции, не требующим дополнительных инвестиций и позволяющим быстро получить отдачу. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

∆ВП = ПРВ * ЧВ0

4. Анализ качества продукции и производственного процесса

Важным показателем деятельности промышленных предприятий является качество продукции. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счет не только объема продаж, но и более высоких цен.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

6) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности (отношение стоимости произведенной продукции к ее стоимости по ценам первого сорта);

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания и др.);

6) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили претензии (рекламации) от покупателей, потери от брака и др.

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку работы предприятия по достигнутому уровню качества продукции.

Вторая задача анализа - определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции, выручку от реализации продукции и прибыль.

Новая продукция - это продукция, создаваемая на основе использования открытий и крупных изобретений, начинающая качественно новые поколения или серии изделий, обеспечивающая значительное повышение технического и технологического уровня производства, соответствующая по своим технико-экономическим показателям высшей категории качества, являющаяся конкурентоспособной на мировом рынке и позволяющая расширять экспорт отечественной продукции. Анализируя новую продукцию, следует проверять, удовлетворяет ли, намеченная к выпуску, новая продукция указанным требованиям, обоснован ли ее выпуск результатами систематического изучения спроса потребителей и оптовых ярмарок. Следует учитывать, что машины и оборудование, производство которых освоено не более чем три года назад и которые соответствуют лучшим отечественным и зарубежным аналогам или превосходят их, также считаются новыми. В ходе анализа, выполнения плана производства новых типов изделий, необходимо сопоставить план их выпуска с соответствующими позициями плана технического развития предприятия, а также следует рассчитать объем новой продукции в общем выпуске продукции и долю прибыли от производства новых изделий, проанализировать рентабельность новой продукции.

5. Анализ выполнения договорных обязательств по ассортименту продаж

Основным результативным показателем деятельности предприятия является объем реализованной продукции. От величины объема реализации зависят результаты финансово тАУ хозяйственной деятельности, показатели оборачиваемости и рентабельности. По показателю объема реализации судят о значимости предприятия на рынке.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции.

Выполнение договорных обязательств по поставкам продукции (в %) рассчитывается по формуле:

К пл. = (N пл. тАУ N нед.) / Nпл. Х 100%,

где К пл. тАУ искомый процент выполнения плана договорных обязательств;

N пл. тАУ плановый объем продукции для заключения договоров, тыс. руб.;

N нед. тАУ недопоставка продукции по договорам, тыс. руб.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производиться оценка выполнения договорных обязательств с нарастающим итогом с начала года.

Источниками информации для оперативного анализа служат: данные оперативно тАУ технического и статистического учета, материалы наблюдений. Бухгалтерский учет так же может служить источником информации, но в более ограниченных пределах в связи с его запаздывающим характером.

Анализ выполнения плана по номенклатуре и ассортименту продукции особенно необходим для тех предприятий, которые в соответствии с договорными обязательствами обязаны строго выполнять план выпуска продукции не только по объему, но и по номенклатуре и ассортименту. По существу, анализ выполнения плана по номенклатуре и ассортименту является продолжением анализа выпуска и продаж продукции с учетом обеспеченности поставок. При этом, чем подробнее и детальнее представленная для анализа информация по существенным признакам изделий (характер исполнения, сорт, типоразмер), тем точнее его результаты. В качестве исходной информации используются данные управленческого учета, накладные по выпуску продукции, журналы и ведомости учета готовой продукции в разрезе изделий и отдельных номенклатурных позиций.

Для принятия управленческих решений руководством предприятия важен расчет обобщающих показателей степени выполнения плана по номенклатуре и ассортименту в целом по отдельному предприятию или по их объединению. Такими обобщающими показателями выступают:

тАУ наименьший индивидуальный процент выполнения плана по номенклатурным позициям;

тАУ удельный вес (в процентах) числа позиций, по которым план выполнен или перевыполнен в общем числе позиций номенклатуры;

тАУ процент выполнения плана по ассортименту, для определения которого используется следующий методический подход: в счет выполнения плана по номенклатуре засчитывается стоимость планового выпуска по выполненным и перевыполненным позициям плана, а стоимость фактического выпуска тАУ только по недовыполненным позициям; полученные результаты сравниваются со стоимостью планового выпуска продукции.

6. Анализ управление структурными и динамически объема производства и продажи продукции

Анализ динамики и выполнения плана производства и реализации продукции.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Основные задачи анализа производства и реализации продукции:

1. Оценка степени выполнения плана и динамики производства и реализации продукции;

2. Определение влияния факторов на изменение величины этих показателей;

3. Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

4. Разработка мероприятий по освоению выявленных резервов.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Для анализа производства и реализации продукции рассчитывают:

1. Абсолютное _ фактический _ базисный

отклонение ¯ показатель

2.

ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа фактический показатель

Процент выполнения плана = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ● 100%

ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа базисный показатель

3.

ВаВаВаВаВаВаВаВаВаВаВаВа Темп фактический показатель отчетного года

роста = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ ● 100%

ВаВаВаВаВаВаВаВаВаВаВа Вафактический показатель прошлого года

4. Средний темп прироста = Темп роста тАУ 100%

В процессе анализа производства и реализации продукции необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее. Он определяется величиной возможного материального ущерба предприятия по этой причине.

Анализ ассортимента и структуры продукции.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции. Изменения номенклатуры и ассортимента производимой продукции является одним из важнейших факторов, влияющих на уровень выпуска и реализации продукции, производительности труда, себестоимости и прибыли.

Обобщающую характеристику изменений ассортимента продукции дает коэффициент ассортимента, уровень которого определяется следующим образом.

ВаВаВаВаВаВаВаВаВаВаВа Объем продукции, принятой в расчет

КАС = тАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФтАФ

ВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаБазовый объем производства (реализации) продукции

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. удельный вес одних видов продукции возрастает, а других - уменьшается. Изменение структуры производства и реализации продукции оказывает влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и, соответственно, при уменьшении доли низкорентабельной продукции.

Рост объема производства и реализации продукции может быть достигнут в результате проведения следующих мероприятий:

1. Установление нового оборудования отвечающего требованиям научно - технического прогресса и внедрение новых технологий.

2. Предоставление новых видов продукции.

3. Улучшение качества продукции.

4. Реклама.

5. Маркетинговые исследования потребительского рынка.

7. Способы комплексной оценки хозяйственной деятельности

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

а) с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

б) с научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

в) с выявлением положительных и отрицательных факторов и количественным измерением их действия;

г) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

д) с обобщением передового опыта, с принятием оптимальных управленческих решений.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К 1 группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике выбранные основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ тАУ сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ тАУ определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ тАУ сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования. Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы : корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

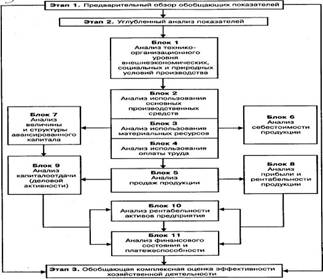

8. Методология комплексного анализа основных показателей хозяйственной деятельности

Методология экономического анализа определяется содержанием и особенностями изучаемого предмета, а также конкретными целями, задачами и требованиями, которые ставятся перед ним.

Схема анализа основных групп показателей в системе комплексного экономического анализа

Анализ эффективности использования основных средств

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС * ФО.

Другим важным показателем является фондоемкость ОС:

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 тАУ ФЕо ) * VВП1,

где ФЕ1 ФЕо тАУ фондоемкость отчетного и базисного периода соответственно; VВП1 - объем выпуска продукции в отчетном периоде.

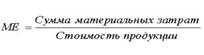

Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица. Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели |

| Материалоемкость продукции (ME) |

| Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

| Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

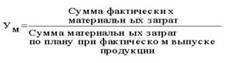

| Удельный вес материальных затрат в себестоимости продукции (УМ) |

| Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

| Коэффициент использования материалов (KM) |

| Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели |

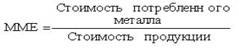

| Сырьеемкость продукции (СМЕ) |

| Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

| Металлоемкость продукции (ММЕ) |

|

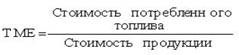

| Топливоемкость продукции (ТМЕ) |

|

| Энергоемкость продукции (ЭМЕ) |

|

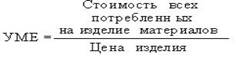

| Удельная материалоемкость изделия (УМЕ) |

| Характеризует величину материальных затрат, израсходованных на одно изделие |

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях