Грошовi розрахунки та iх документообiг

Змiст

1. Основи органiзацii грошових розрахункiв

2. Порядок оформлення розрахункових документiв та iх приймання установами банкiв

3. Порядок вiдкриття i режим функцiонування рахункiв у банках

4. Органiзацiя готiвкових грошових розрахункiв

Лiтература

Вступ

Грошовi розрахунки i необхiдним елементом розширеного вiдтворення, кiнцевою ланкою у процесi реалiзацii суспiльного продукту. Грошовi розрахунки можуть здiйснюватися як у готiвковiй, так i в безготiвковiй формах.

Органiзацii розрахункiв iз використанням безготiвкових грошей надаiться перевага порiвняно з платежами готiвкою, оскiльки в першому випадку досягаiться значна економiя на витратах обiгу. Широкому застосуванню безготiвкових розрахункiв сприяi розвинута мережа банкiв, а також заiнтересованiсть держави в iхньому розвитку.

Комерцiйнi банки заiнтересованi в чiткiй i рацiональнiй органiзацii готiвкового обороту своiх клiiнтiв, оскiльки вiд цього залежить обсяг iхньоi касовоi готiвки i можливiсть керувати цiiю готiвкою.

1. Основи органiзацii грошових розрахункiв

Грошовi розрахунки здiйснюються за допомогою готiвкових грошей i в безготiвковому порядку.

Готiвковi розрахунки застосовуються в основному у взаiмовiдносинах пiдприiмств i органiзацiй з населенням, тобто обслуговують рух грошових доходiв i витрат населення.

У розрахунках мiж пiдприiмствами та органiзацiями майже всi господарськi платежi (крiм дрiбних) здiйснюються шляхом безготiвкових перерахувань.

Сукупнiсть усiх грошових розрахункiв незалежно вiд форми iх здiйснення являi собою грошовий обiг.

Основну частину сукупного грошового обiгу (понад 80%) складаi безготiвковий обiг. Сфери застосування готiвкових грошей i безготiвкових розрахункiв розмежованi мiж собою, в той же час вони органiчно взаiмопов'язанi.

Органiзаторами та основними виконавцями розрахункових операцiй i банки. Деякi безготiвковi платежi, переважно дрiбнi, проводяться пiдприiмствами та органiзацiями за допомогою поштово-телеграфних переказiв через вiддiлення зв'язку.

Безготiвковi розрахунки подiляються на двi групи - iногороднi та мiсцевi.

Також безготiвковi розрахунки розрiзняються за способом платежу i формою.

Основний спосiб платежу - це перерахування грошових коштiв з рахунку платника на рахунок постачальника шляхом вiдповiдних записiв по них. У залежностi вiд характеру платежу, порядку кредитування та iнших умов кошти перераховуються по рiзних рахунках пiдприiмств - поточних, позичкових, рахунках фiнансування капiтальних вкладень. Рiзновидом цього способу платежу i плановi платежi, при яких розрахунки проводяться не по кожнiй окремiй поставцi матерiальних цiнностей, а за певний перiод, виходячи з плану поставки.

Другий спосiб платежу - залiк взаiмних вимог, при якому взаiмнi борги пiдприiмств зараховуються i тiльки рiзниця перераховуiться шляхом записiв по рахунках.

Залежно вiд розрахункового документа, що використовуiться у розрахунках, та його обiгу розрiзняють такi форми розрахункiв:

платiжними дорученнями;

вимогами-дорученнями;

за допомогою акредитивiв;

чеками та iншi.

Застосування тiii чи iншоi форми розрахункiв визначаiться особливостями господарських взаiмовiдносин пiдприiмств та органiзацiй i спрямовано на змiцнення договiрноi дисциплiни, забезпечення безперебiйних платежiв i прискорення оборотностi грошових коштiв у розрахунках.

Пiдприiмства, а також установи банкiв здiйснюють розрахунки при дотриманнi таких умов:

1. Кошти пiдприiмств пiдлягають обовтАЩязковому зберiганню в банках, за винятком залишкiв готiвки в iх касах у межах встановленого банком лiмiту та норм витрат з виручки, якi передбаченi дiючим порядком ведення касових операцiй у народному господарствi Украiни.

2. Безготiвковi розрахунки мiж пiдприiмствами здiйснюються у нацiональнiй валютi Украiни через банк шляхом перерахування коштiв з рахунку платника на рахунок одержувача коштiв.

3. Кошти з рахунку клiiнта списуються за розпорядженнями його власника крiм випадкiв, у яких чинним законодавством передбачене безспiрне стягнення та безакцептне списання коштiв. У безакцептному порядку проводиться списання:

за виконавчим листом суду та арбiтражу;

недоiмок по податках, недоплат у державнi цiльовi фонди, позабюджетнi фонди;

платежiв за розпорядженням державних податкових адмiнiстрацiй;

платежiв державного обов'язкового i державного соцiального страхування, до Пенсiйного фонду;

за розпорядженням Антимонопольного комiтету i КРУ;

за розпорядженням пiдприiмств по результатах розгляду претензiй, що стосуються доарбiтражного врегулювання господарських спорiв у тому випадку, якщо боржник визнав претензiю.

4. Розрахунковi документи приймаються банком до виконання тiльки в межах наявних коштiв на рахунку клiiнта.

5. Платежi проводяться, як правило, пiсля вiдвантаження товарно-матерiальних цiнностей, виконання робiт чи надання послуг або одночасно з ними. В окремих випадках може бути проведена попередня оплата. Платежi проводяться за рахунок власних коштiв платника, а в окремих випадках за рахунок кредиту банку.

6. Платежi одного клiiнта за рахунок коштiв iншого не допускаються, за винятком випадкiв уступки вимоги i переведення боргу вiдповiдно до Цивiльного Кодексу Украiни та в iнших випадках, передбачених чинним законодавством.

7. Банк на договiрнiй основi здiйснюi розрахунково-касове обслуго-вування своiх клiiнтiв i виконуi iх розпорядження щодо перерахування коштiв з рахункiв.

8. Пiдприiмства самостiйно обирають форми розрахункiв, передбаченi iнструкцiiю № 7 ВлПро безготiвковi розрахунки в господарському оборотi УкраiниВ» та вказують iх при укладеннi мiж собою договорiв.

9. Взаiмнi претензii за розрахунками мiж платником та одержувачем коштiв розглядаються сторонами в претензiйно-позовному порядку без участi банку.

Таким чином грошовi розрахунки i необхiдним елементом розширеного вiдтворення, кiнцевою ланкою у процесi реалiзацii суспiльного продукту.

2. Порядок оформлення розрахункових документiв та iх приймання установами банкiв

Клiiнт, виходячи iз своiх технiчних можливостей, може подавати до банку розрахунковi документи як у паперовiй формi, так i у виглядi електронних розрахункових документiв (електронних повiдомлень) каналами звтАЩязку. Спосiб подання ним документiв до банку передбачаiться в договорi на розрахунково-касове обслуговування.

Розрахунковi документи приймаються банками до виконання без обмеження iх максимального або мiнiмального розмiру суми. Платежi з рахункiв клiiнтiв виконуються банками у межах залишкiв коштiв на початок операцiйного дня.

Розрахунковi документи, якi подаються клiiнтами в банк у паперовiй формi, повиннi мати такi реквiзити:

а) назву документа;

б) номер документа, число, мiсяць, рiк його виписки;

в) назви платника та одержувача коштiв;

г) назви банкiв платника та одержувача, iх мiсцезнаходження та умовнi номери за МФО;

д) суму платежу цифрами та лiтерами;

е) призначення платежу;

i) на першому примiрнику - вiдбиток печатки та пiдписи вiдповiдальних осiб платника або (та) одержувача коштiв;

ж) пiдроздiли бюджетноi класифiкацii та строк настання платежу (у разi перерахування коштiв до бюджету);

з) суму податку на добавлену вартiсть або напис Влбез податку на добавлену вартiстьВ».

У разi, якщо хоча б один з вищезазначених реквiзитiв (якщо вони передбаченi формою документа) не заповнений або заповнений неправильно, банк такий документ до виконання не приймаi.

На всiх примiрниках паперових розрахункових документiв банк в обовтАЩязковому порядку в правому верхньому кутi проставляi дату надходження цих документiв. Якщо документи надiйшли пiсля закiнчення регламентованого банком часу роботи з клiiнтами, на них, крiм того, проставляiться штамп ВлВечiрняВ». Дата виконання розрахункового документа проставляiться в правому нижньому кутi.

У разi, якщо дата розрахункового документа збiгаiться з датою проводки його банком, дата отримання банком документа у правому верхньому кутi не проставляiться.

Банк одержувача зобовтАЩязаний зарахувати кошти на рахунки клiiнтiв не пiзнiше наступного робочого дня пiсля отримання iнформацii вiд розрахунковоi палати.

3. Форми безготiвкових розрахункiв та iх характеристика

Безготiвковi розрахунки здiйснюються за такими формами розрахункiв:

платiжними дорученнями;

платiжними вимогами-дорученнями;

чеками;

акредитивами;

векселями;

в порядку планових платежiв;

залiку взаiмних вимог.

1. Розрахунки платiжними дорученнями. Платiжне доручення являi собою доручення пiдприiмства обслуговуючому його банку про перерахування певноi суми зi свого рахунку на рахунок iншого пiдприiмства.

Платiжнi доручення застосовуються як при мiсцевих, так й iногороднiх розрахунках.

Дорученнями можуть проводитися:

розрахунки за отриманi товари та наданi послуги;

авансовi платежi;

розрахунки по нетоварних операцiях;

попередня оплата товарiв i послуг та iншi.

Пiд попередньою оплатою слiд розумiти оплату товарiв чи послуг, готових до вiдвантаження покупцям зразу ж пiсля отримання платежу i вiдвантажених (вивезених) не пiзнiше термiну, зазначеного в договорi (як правило, трьох робочих днiв з дня отримання платежу).

Платiжне доручення приймаiться банком до виконання тiльки за наявностi коштiв на поточному рахунку або права на отримання кредиту.

Доручення на перерахування коштiв у дохiд бюджету, державнi цiльовi фонди та iншi платежi безспiрного характеру приймаються банком незалежно вiд наявностi коштiв на поточному рахунку. У випадку вiдсутностi коштiв доручення розмiщуiться в картотеку № 2, тобто облiковуiться на позабалансовому рахунку.

Платiжне доручення дiйсне 10 календарних днiв.

Окрiм звичайних платiжних доручень, у розрахунках використовуються гарантованi банком платiжнi доручення. Вони застосовуються:

при перерахуваннi окремим громадянам пенсiй, алiментiв, зарплати, авторського гонорару;

при перерахуваннi пiдприiмствам у регiони, де немаi банкiв, коштiв на виплату зарплати, набiр робочоi сили, заготiвлю сiльгосппродукцii у населення тощо;

при зарахуваннi на рахунки в банках торговельноi виручки, податкiв.

РЖнакше кажучи, гарантованi платiжнi доручення застосовуються в тому випадку, коли розрахунки проводяться через пiдприiмство зв'язку. Суть такоi гарантii полягаi в тому, що банк, гарантуючи своiчаснiсть платежу по такому дорученню, робить вiдповiдний напис на дорученнi, а гарантiя забезпечуiться коштами, якi банк списуi з рахунку платника i депонуi iх на окремому рахунку ВлГарантованi платiжнi дорученняВ». Це платiжне доручення з вiдмiткою банку передаiться вiддiленню зв'язку. До платiжного доручення додаiться список одержувачiв коштiв i запевненi бланки повiдомлень на iх переказ. Потiм пiдприiмство зв'язку платiжне доручення разом з реiстром здаi в банк, який зараховуi кошти пiдприiмству зв'язку, одночасно списуючи iх з рахунку, де вони були задепонованi (рахунок ВлГарантованi платiжнi дорученняВ»).

Якщо пiдприiмство зв'язку i платник обслуговуються рiзними банками, то банк, що обслуговуi пiдприiмство зв'язку, направляi до банку, що обслуговуi платника, дебетове повiдомлення. Банк платника, отримавши дебетове повiдомлення i реiстр з гарантованими дорученнями, списуi кошти з рахунку ВлГарантованi платiжнi дорученняВ» i перераховуi iх пiдприiмству зв'язку.

Сума втраченого гарантованого платiжного доручення може бути вiдновлена на рахунку через 15 днiв пiсля депонування коштiв за заявою платника.

Технiка розрахункiв за допомогою звичайних платiжних доручень проста: банк платника списуi зазначену в дорученнi суму з рахунку платника i зараховуi на рахунок одержувача коштiв. Якщо одержувач коштiв обслуговуiться iншою установою банку, то кошти перераховуються через коррахунки.

Схема документообороту за допомогою платiжного доручення приведена на рис. 1.

Рис. 1. Схема документообiгу за рахунок платiжних доручень

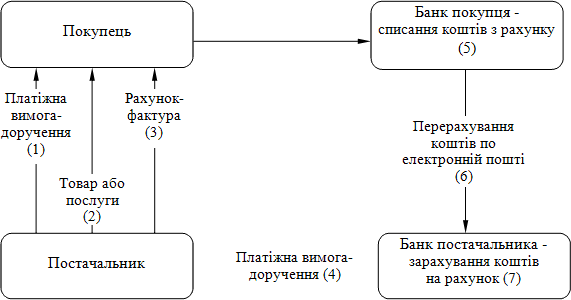

2. Розрахунки вимогами-дорученнями. Цi розрахунки використовуються як у мiсцевих, так й iногороднiх розрахунках за поставленi товарно-матерiальнi цiнностi, виконанi роботи та наданi послуги.

Платiжна вимога-доручення являi собою вимогу постачальника до покупця оплатити на пiдставi направлених йому поза банком розрахункових i вiдвантажувальних документiв вартiсть поставленоi за договором продукцii, виконаних робiт i наданих послуг.

Платник, вирiшивши оплатити платiжну вимогу-доручення, здаi його до свого банку, оформивши його своiми пiдписами та вiдбитком печатки. Строк здачi вимоги-доручення до банку платника передбачаiться в договорi, але не повинен перевищувати 20 днiв.

Про вiдмову повнiстю або частково оплатити платiжну вимогу-доручення платник повiдомляi безпосередньо постачальника в порядку i строки, передбаченi договором.

Платник може вiдмовитися вiд акцепту в повнiй сумi, якщо:

постачальник пред'явив вимогу за незамовленi, не передбаченi договором товари та послуги;

товари вiдвантаженi не за належною адресою або достроково без згоди покупця;

до закiнчення строку акцепту документально встановлено, що товари, якi надiйшли, недоброякiснi, некомплектнi, нестандартнi, пониженоi сортностi;

товари оплаченi ранiше та iнше.

Часткова вiдмова вiд оплати може бути заявлена, коли згаданi причини стосуються лише частини суми вимоги, а саме:

поряд iз замовленими товарами постачальник вiдвантажив незамовленi;

допущена арифметична помилка в рахунку;

частина товарiв виявилася недоброякiсною та iнше.

Схема документообороту за допомогою платiжноi вимоги-доручення приведена на схемi. 1.

Схема 1. документообороту за допомогою платiжноi вимоги-доручення

У заявi про вiдмову вiд акцепту через недоброякiснiсть, некомплектнiсть, понижену сортнiсть товарiв зазначаються номер i дата акта прийняття товару за якiстю чи комплектнiстю. Один примiрник акта прийняття товару за якiстю платник зобов'язаний вислати постачальнику не пiзнiше дня заявлення вiдмови вiд акцепту.

3. Розрахунки чеками. Розрахунковий чек - це письмове доручення банку провести перерахування коштiв з рахунку чекодателя (платника) на рахунок чекодержателя (отримувача коштiв).

Чеки подiляються на два види:

чеки для розрахункiв мiж юридичними особами;

чеки для розрахункiв мiж фiзичними та юридичними особами.

Чеки формуються у чековi книжки по 10, 20, 25 аркушiв. Строк дii чековоi книжки, що застосовуiться в розрахунках мiж юридичними особами, один рiк. За погодженням з банком строк дii невикористаноi чековоi книжки може подовжуватися. Строк дii чека з такоi книжки - 10 днiв, не враховуючи дня його виписки. Строк дii розрахункового чека, виданого фiзичнiй особi для розрахункiв з юридичною, - три мiсяцi.

У розрахунках фiзичноi особи з пiдприiмствами чеком дозволяiться отримувати чекодателем здачу готiвкою, але не бiльше 20 % вiд суми чека. Якщо сума здачi бiльша, то чек потрiбно переоформити. Невикористаний чек його власник може здати в банк для зарахування грошей на рахунок або отримання готiвки. На юридичних осiб це не поширюiться.

Лiмiт чековоi книжки - це максимальна сума, на яку платник може виписати чек (чеки) з цiii книжки.

Банк видаi чекову книжку клiiнту на пiдставi його заяви. Для забезпечення платежiв по чеках грошовi кошти в сумi лiмiту чековоi книжки на основi платiжного доручення депонуються на окремому рахунку ВлРозрахунковi чековi книжки i розрахунковi чекиВ». Депоновану суму банк списуi з рахунку пiдприiмства або видаi на цю цiль кредит. Власник книжки повинен вести облiк залишку вiльного лiмiту по нiй i не маi права виписувати чеки на суму, яка перевищуi цей залишок. Чеки, виписанi пiсля граничного строку, i недiйсними.

Розрахунки чеками за матерiальнi цiнностi i послуги проводяться таким чином. Покупець, отримавши вiд постачальника рахунок за товар чи послугу, виписуi на вiдповiдну суму чек i вручаi його постачальнику. Останнiй здаi чеки разом з iх реiстром до свого банку. Якщо i покупець обслуговуiться цим самим банком, грошi списуються з рахунку, де вони були задепонованi на рахунку ВлРозрахунковi чековi книжки i розрахунковi чекиВ», i зараховуються на рахунок постачальника.

Якщо ж постачальник i покупець обслуговуiться рiзними банками, то пiсля перевiрки правильностi заповнення реквiзитiв чекiв i реiстру банк на пiдставi першого примiрника, тобто оригiнала реiстру, прибутковуi суму чекiв на позабалансовому рахунку ВлРеiстри чекiв, що очiкують оплатуВ», а самi чеки разом з другим i третiм примiрниками реiстру направляються до банку покупця. На основi цих документiв грошi списуються з рахунку, де вони задепонованi на рахунку ВлРозрахунковi чековi книжки i розрахунковi чекиВ». В цьому випадку грошi зараховуються на рахунок постачальника тiльки пiсля надходження iх вiд банку покупця. Останнiй примiрник реiстру (четвертий) повертаiться постачальнику з вiдмiткою банку про iнкасування чекiв. Оплаченi чеки разом з одним примiрником реiстру залишаються в банку платника; один примiрник реiстру видаiться платнику.

При надходженнi до банку постачальника грошей по оплачених чеках одночасно iз зарахуванням iх на рахунок постачальника проводиться списання з рахунку ВлРеiстри чекiв, що очiкують оплатуВ».

У випадку надходження грошей протягом 10 календарних днiв з моменту iнкасацii чека робиться запит банку платника, на що той не пiзнiше наступного дня повинен дати вiдповiдь.

Якщо в чековiй книжцi пiсля закiнчення строку ii дii залишились невикористанi чеки, то вони повертаються до банку i погашаються ним. За бажанням клiiнта можна подовжити термiн дii книжки.

Якщо чеки з чековоi книжки використанi, а лiмiт залишився невикористаним, банк може видати нову книжку на цю суму.

Схема документообороту за допомогою чековоi форми розрахункiв приведена на рис. 2

Рис. 2. Схема документообороту при чеков i й формi розрахункiв.

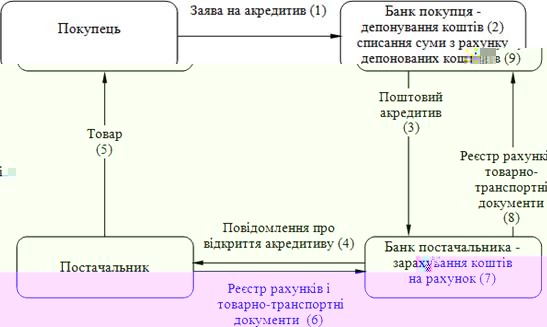

4. Розрахунки з використанням акредитивiв. Акредитиви використовуються тiльки в iногороднiх розрахунках за матерiальнi цiнностi i послуги. Особливiсть цiii форми розрахункiв полягаi в тому, що рух грошових коштiв випереджаi рух матерiальних цiнностей.

Акредитивна форма розрахункiв застосовуiться тодi, коли ця форма розрахункiв передбачена договором. Вiдкриття (виставлення) акредитива проводиться за рахунок власних коштiв покупця або кредиту банку. Дозволяiться також виставлення акредитива частково за рахунок власних коштiв i кредиту банку.

Кожний акредитив призначений для розрахункiв тiльки з одним постачальником i не може бути переадресованим.

Строк дii акредитива встановлюiться у договорi мiж постачальником i покупцем у межах 15 днiв з дня вiдкриття, не враховуючи термiн проходження документiв спецзв'язком мiж банками. У зв'язку зi змiнами умов поставки i вiдвантаження продукцii строк може бути подовжений на 10 днiв.

Акредитиви можуть вiдкриватися в банку покупця або постачальника. Вони бувають таких видiв:

покритi (депонованi) i непокритi (гарантованi);

вiдзивнi i безвiдзивнi.

Покритими (депонованими вважаються акредитиви, вiдкриття яких банк покупця перераховуi кошти платника на окремий рахунок ВлАкредитивиВ», що вiдкриваiться в банку постачальника або покупця.

Непокритi акредитиви - це акредитиви, якi виставленi без депонування коштiв. Такi акредитиви можуть виставлятися в банку покупця. В банку постачальника вони можуть вiдкриватися тiльки при наявностi кореспондентських вiдносин мiж банками.

Вiдзивний акредитив - це акредитив, який може бути змiнений або анульований банком покупця без попереднього погодження з постачальником (наприклад, у випадку недотримання умов, передбачених договором, достроковоi вiдмови банку-покупця гарантувати платежi по акредитиву). Всi розпорядження про змiну умов вiдзивного акредитива платник повiдомляi своiму банку, який повiдомляi банк постачальника, а останнiй - самого постачальника.

Безвiдзивний акредитив може бути змiнений або анульований тiльки за згодою постачальника, на користь якого вiн вiдкритий.

Строк дii i порядок розрахункiв по акредитиву встановлюiться в договорi мiж платником i постачальником якому слiд вказати:

найменування банку покупця;

вид акредитива i спосiб його виконання;

перелiк документiв, якi повиннi бути поданi постачальником для отримання коштiв по акредитиву;

строк подання документiв пiсля вiдвантаження товару.

Для вiдкриття акредитива платник подаi обслуговуючому банку заяву, в якiй вказуi:

номер договору, за яким вiдкриваiться акредитив;

строк дii акредитива;

найменування постачальника;

найменування банку-постачальника;

мiсце виконання акредитива;

повне i точне найменування документiв, проти яких проводяться виплати по акредитиву, строк iх подання;

вид акредитива;

для вiдвантаження яких товарiв вiдкриваiться акредитив;

строк вiдвантаження;

сума акредитива;

спосiб реалiзацii акредитива.

Порядок розрахункiв з використанням акредитивiв такий:

Якщо платник виставив покритий акредитив у банку постачальника, то за заявою покупця на виставлення акредитива i його платiжного доручення грошi перераховуються до банку постачальника на рахунок ВлАкредитивиВ». В банку платника цей акредитив облiковуiться на позабалансовому рахунку ВлАкредитиви до оплатиВ».

При виставленнi покритого акредитива в банку платника сума акредитива депонуiться в банку платника на рахунку ВлАкредитивиВ», а прийнятi до оплати акредитиви в банку постачальника облiковуються на позабалансовому рахунку ВлАкредитиви до оплатиВ».

Для отримання коштiв по акредитиву в тому випадку, коли акредитив покритий i виставлений в банку постачальника, постачальник, вiдвантаживши товари, подаi реiстр рахункiв, вiдвантажувальнi та iншi, передбаченi умовами акредитива, документи в обслуговуючий банк.

Реiстр рахункiв подаiться постачальником банку в чотирьох примiрниках. Перший використовуiться як меморiальний ордер, другий повертаiться постачальнику як розписка в прийняттi реiстру рахункiв, третiй та четвертий з доданими товарно-транспортними документами i вiдмiткою банку вiдсилаються банку покупця для вручення платнику (четвертий примiрник) i для вiдображення операцiй по рахунку ВлАкредитиви до оплатиВ» (третiй примiрник).

Якщо грошi в сумi виставленого акредитива задепонованi в банку покупця на рахунку ВлАкредитивиВ», то розрахунки проводяться таким чином. По мiрi вiдвантаження товарiв постачальник подаi своiму банку реiстри рахункiв (у трьох примiрниках) та iншi документи, передбаченi умовами акредитива. Третiй примiрник реiстру банк постачальника повертаi постачальнику, а перший та другий тАФ разом з документами направляються спецзв'язком банку покупця. На основi першого примiрника банк списуi грошi з рахунку ВлАкредитивиВ» i перераховуi iх постачальнику. Другий примiрник реiстру з iншими документами передаiться платнику. Банк постачальника пiсля отримання грошей вiд банку покупця списуi кошти з рахунку ВлАкредитиви до сплатиВ».

Схема документообороту при акредитивнiй формi розрахункiв з депонуванням коштiв у банку платника приведена на рис. 3.

Рис. 3.Схема документообороту при акредитивнiй формi розрахункiв з депонуванням коштiв у банку платника.

Непокритий акредитив. При виставленнi такого акредитива депонування коштiв не проводиться, але гарантiя платежу при цьому акредитивi i i досягаiться за рахунок банкiвськоi гарантii.

При отриманнi заяви на виставлення такого акредитива банк покупця суму непокритого акредитива оприбутковуi на позабалансовому рахунку ВлГарантii i поручительства, виданi банкомВ». Якщо такий акредитив виставлений в банку постачальника, то банк покупця даi дозвiл банку постачальника, де вiдкритий коррахунок банку покупця, освоюючи акредитив, вiдповiднi суми списувати зi свого коррахунку.

Зарахування грошей постачальнику при непокритому (гарантованому) акредитивi здiйснюiться банком постачальника пiсля перевiрки отриманого реiстру та iнших документiв, що пiдтверджують вiдвантаження товару, та пiсля списання коштiв з коррахунку банку покупця. При цьому два примiрники реiстру i доданих до нього документiв по виконаному акредитиву банк постачальника направляi спецзв'язком банку покупця, де перший примiрник слугуi пiдставою для списання грошей з покупця, а другий разом з оплаченими з акредитива документами передаiться покупцю.

Пiсля перевiрки дотримання умов акредитива банк покупця повертаi банку постачальника витрати, пов'язанi з виконанням акредитива. Цi витрати вiдшкодовуються на умовах, передбачених мiжбанкiвським договором.

Якщо банк покупця не може списати кошти з рахунку покупця, за умови, що виконання акредитива здiйснювалось за рахунок кредиту, банк до вирiшення питання згiдно з договором вiдносить заборгованiсть на рахунок ВлСуми нестягненi по банкiвських гарантiях, наданих пiдприiмствам i органiзацiямВ». Одночасно на суму виплачених постачальнику коштiв проводиться списання з рахунку ВлГарантii i поручительства, виданi банкомВ».

При виставленнi непокритого акредитива в банку покупця списання коштiв на суму вiдвантажених товарiв проводиться з рахунку покупця, а у разi вiдсутностi на ньому грошей операцii здiйснюються в порядку, викладеному для непокритого акредитива, виставленого в банку постачальника.

Платежi з акредитива проводяться в межах строку його дii повною сумою акредитива або частинами. Видача з акредитива готiвки не допускаiться.

Акредитив може закриватися достроково за згодою постачальника i покупця, якщо акредитив безвiдзивний, або однiiю стороною, якщо вiн вiдзивний.

5. Розрахунки векселями. Розрахункова дiяльнiсть комерцiйного банку полягаi також у виконаннi доручень клiiнтiв по оплатi векселiв. При цьому банки здiйснюють такi операцii:

iнкасування векселiв (послуга, що надаiться векселедержателю).

домiциляцiя векселiв (послуга, що надаiться векселедавцю).

РЖнкасування векселя - це виконання банком доручення векселедержателя на стягнення платежу з боржника. За цю послугу банк стягуi плату. Прийнявши на iнкасо вексель, комерцiйний банк повинен своiчасно переслати його до комерцiйного банку за мiсцем платежу i повiдомити платника про iнкасування векселя.

Сплативши вексель, комерцiйний банк платника письмово повiдомляi про це банк векселедержателя, а сам вексель вручаi платнику.

Якщо вексель не оплачений у день настання строку платежу, комерцiйний банк повинен на наступний день передати його нотарiусу для протесту. Комерцiйний банк несе вiдповiдальнiсть за наслiдки непред'явлення векселя до протесту.

Неоплачений вексель разом з актом протесту повертаiться банком векселедержателю на його вимогу.

Усi витрати по пересилцi, протесту, зберiганню векселiв вiдшкодовуються банку векселедержателем понад комiсiйних винагород.

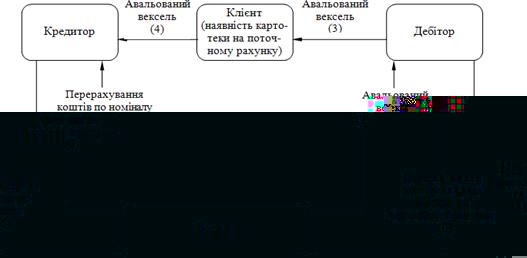

Домiциляцiя векселя полягаi в дорученнi векселедавця комерцiйному банку сплатити по векселю в установлений строк за рахунок завчасно внесеноi в банк суми або стабiльного залишку грошей, що повиннi бути на рахунку. Свою згоду бути домiцилiатом банк висловлюi на лицьовому боцi векселя вiдповiдним написом. Схема домiциляцii векселя приведена на рис. 4

Рис.4. Схема домiциляцii векселя

Для бiльш широкого використання векселiв у розрахунках необхiднi стабiльнiсть економiчних вiдносин, довiра суб'iктiв один одному та високий рiвень розвитку вексельного права, якi в Украiнi ще не створенi достатньою мiрою.

6. Розрахунки в порядку планових платежiв. У разi рiвномiрних i постiйних поставок товарiв i наданих послуг покупцi можуть розраховуватися з постачальниками в порядку планових платежiв, при яких розрахунки здiйснюються перiодично за домовленiстю сторiн.

Перерахування планових платежiв проводиться платiжними дорученнями.

Плановi платежi можуть виконуватися щоденно або перiодично, в строки, погодженi мiж постачальником i покупцем. Строк укрупненого планового платежу призначаiться, як правило, на середнiй робочий день розрахункового перiоду.

Суми кожного планового платежу встановлюються сторонами на наступний мiсяць (квартал), виходячи з перiодичностi платежiв i обсягу поставок чи надання послуг.

При щоденних планових платежах iх розмiри визначаються дiленням суми поставок за мiсяць на кiлькiсть робочих днiв банку в цьому перiодi. При безперервному циклi виробництва i реалiзацii продукцii сума планового платежу може розраховуватися, виходячи з числа календарних днiв у мiсяцi.

На кожний плановий платiж банку подаiться окремий документ.

Перiодично, але не рiдше одного разу на мiсяць покупець i постачальник уточнюють своi розрахунки на основi фактичного вiдпуску товару чи надання послуг i проводять перерахунки в порядку, обумовленому в угодi. При цьому рiзниця, яка виникла, може перераховуватися окремим дорученням або враховуватися при черговому плановому платежi. Уточнення розрахункiв доцiльно прилучати до останнього платежу мiсяця з тим, щоб на звiтну дату взаiмна заборгованiсть сторiн була мiнiмальною.

7. Розрахунки, основанi на залiку взаiмних вимог.

При цiй формi розрахункiв кожне пiдприiмство i одночасно i покупцем, i постачальником рiзних видiв товарiв чи послуг.

За даних умов доцiльно використовувати такий спосiб розрахункiв, як залiк взаiмних боргiв, пiсля чого кожне пiдприiмство отримуi або сплачуi тiльки рiзницю (сальдо). Переваги подiбних розрахункiв полягають в тому, що вони скорочують потребу в грошових коштах на суму зарахованих боргiв.

Розрахунки по сальдо мiж двома пiдприiмствами проводяться на основi угоди.

Особливостi таких постiйно дiючих розрахункiв полягають в тому, що ii учасники направляють розрахунковi документи за вiдпущенi товари чи наданi послуги не в банк, а один одному.

Цi документи не пiдлягають негайнiй оплатi. По закiнченнi строку, обумовленого договором, складаiться акт звiрки розрахункiв i в порядку, передбаченому договором, проводяться розрахунки шляхом виписки платiжних доручень, вимог-доручень, векселiв.

Договiрнi вiдносини мiж платником та одержувачем коштiв регулюються Законом Украiни ВлПро вiдповiдальнiсть за несвоiчасне виконання грошових зобов'язаньВ» вiд 16.01.97 та постановою Верховноi Ради Украiни вiд 25.06.93 ВлПро норматив обiгу платiжних документiв в УкраiнiВ».

Вiдповiдно до цих документiв за несвоiчасне виконання та порушення правил виконання грошових зобов'язань застосовуються такi санкцii:

за затримку платежу стягуiться пеня в розмiрi, передбаченому договором;

у випадку затримки зарахування коштiв на рахунок клiiнта банк сплачуi на користь одер-жувача коштiв пеню в розмiрi, передбаченому договором на розрахунково-касове обслуговування клiiнтiв. Розмiр передбаченоi пенi визначаiться вiд суми простроченого платежу i не може перевищувати подвiйноi облiковоi ставки НБУ, що дiяла в перiод, за який нараховуiться пеня;

у випадку перевищення банком, що обслуговуi вiдправника коштiв, нормативного строку проходження платежiв з нього (банку) в безакцептному порядку стягуiться пеня Державною податковою адмiнiстрацiiю i вiдправниками грошей з розрахунку 120% облiковоi ставки НБУ вiд суми недоплати, розрахованоi за кожний день затримки платежу. Нормативний строк проходження документiв - три днi в межах одного регiону i сiм днiв - мiж регiонами;

за необТСрунтованiсть безакцептного i безспiрного списання коштiв, недостовiрнiсть даних, зазначених у розрахункових документах, згiдно з цивiльним законодавством повинна застосовуватися санкцiя у виглядi вiдшкодування заподiяних збиткiв вiд безакцептного, безспiрного списання.

Крiм того, в договорах мiж пiдприiмствами може передбачатися вiдповiдальнiсть у виглядi штрафiв на випадок необТСрунтованого списання коштiв на користь суб'iктiв господарськоi дiяльностi.

3. Порядок вiдкриття i режим функцiонування рахункiв у банках

СубтАЩiкти господарювання мають право самостiйно обирати банк для розрахунково-касового обслуговування i за усiма видами операцiй можуть користуватись послугами одного або декiлькох комерцiйних банкiв. Види рахункiв, якi пiдприiмства можуть вiдкривати в банку залежать вiд правового статусу i характеру дiяльностi цього пiдприiмства. Це можуть бути поточнi, бюджетнi, депозитнi (вкладнi), позичковi та деякi iншi рахунки.

Поточнi рахунки вiдкриваються пiдприiмствам усiх видiв та форм власностi для зберiгання грошових коштiв та здiйснення розрахункiв за всiма видами iх дiяльностi. Види дiяльностi, якими може займатись пiдприiмство перелiченi у його статутi або в документi, що його замiнюi.

Законодавством та iнструкцiями НБУ передбачено, що кожне пiдприiмство маi право вiдкрити по одному поточному рахунку в нацiональнiй та iноземнiй валютi у двох установах банку. У разi вiдкриття двох поточних рахункiв у нацiональнiй валютi один з них виступаi в якостi основного, другий - додаткового. Вiдмiннiсть цих рахункiв полягаi у тому, що коли на поточних рахунках не вистачаi коштiв для задоволення всiх претензiй до пiдприiмства, то заборгованiсть, що стягуiться у безспiрному порядку, облiковуiться за основним поточним рахунком.

Для вiдкриття поточного рахунку пiдприiмство надаi установi банку такi документи:

Заяву на вiдкриття поточного рахунку встановленого зразка. Заява пiдписуiться керiвником та головним бухгалтером пiдприiмства.

Копiю свiдоцтва про державну реiстрацiю в органi державноi виконавчоi влади або в iншому органi, уповноваженому здiйснювати державну реiстрацiю, засвiдчену нотарiально чи органом, який видав свiдоцтво про державну реiстрацiю.

Копiю належним чином зареiстрованого статуту (положення), засвiдчену нотарiально.

Копiю документа, що пiдтверджуi взяття пiдприiмства на податковий облiк.

Картку iз зразками пiдписiв осiб, яким вiдповiдно до чинного законодавства чи установчих документiв пiдприiмства надано право розпорядження рахунком та пiдпису платiжних документiв. У картку включаiться також зразок вiдбитку печатки, присвоiноi пiдприiмству.

Копiю документа про реiстрацiю в органах Пенсiйного фонду Украiни, засвiдчену нотарiально або органом, що видав вiдповiдний документ.

Пiсля вивчення фiнансового стану пiдприiмства i поданих документiв банк приймаi рiшення про вiдкриття поточного рахунку або вiдмову. У разi позитивного рiшення керiвник банку передаi в бухгалтерiю розпорядження про вiдкриття рахунку разом з усiма необхiдними документами. Мiж банком i пiдприiмством укладаiться угода на здiйснення розрахунково-касового обслуговування, в якiй зазначаiться номер вiдкритого рахунку, передбаченi зобовтАЩязання та права сторiн щодо виконання операцiй за рахунком, умови закриття рахунку, строк дii угоди, порядок та перiодичнiсть видачi виписок з рахунку тощо. За окремою угодою банк надаi список тарифiв комiсiйноi винагороди за своi операцii та послуги, у тому числi за розрахунково-касове обслуговування (плата за вiдкриття рахунку, за вилучення готiвки, вихiднi перекази, закриття рахунку та iншi).

Бухгалтерiя на пiдставi розпорядження керiвника банку реiструi поточний рахунок у книзi реiстрацii вiдкритих рахункiв, робить вiдповiдну позначку на документах i передаi iх в

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях