Економiчна сутнiсть зобов'язань

ЗМРЖСТ

ВСТУП

РОЗДРЖЛ 1. ЕКОНОМРЖЧНА СУТНРЖСТЬ ЗОБОВ'ЯЗАНЬ ЯК ОБ'РДКТУ ОБЛРЖКУ, АНАЛРЖЗУ ТА АУДИТУ НА ПРЖДПРИРДМСТВАХ

1.1. Поняття, класифiкацiя, оцiнка та нормативне закрiплення облiку зобов'язань

1.2. Мiжнароднi стандарти з облiку зобов'язань

1.3. Загальна технiко-економiчна характеристика пiдприiмства ВАТ ВлСПМК- 33В»

РОЗДРЖЛ 2. ОРГАНРЖЗАЦРЖЯ БУХГАЛТЕРСЬКОГО ОБЛРЖКУ РОЗРАХУНКРЖВ 3 ПОСТАЧАЛЬНИКАМИ ТА ПРЖДРЯДНИКАМИ В НАЦРЖОНАЛЬНРЖЙ ОБЛРЖКОВРЖЙ СИСТЕМРЖ

2.1. Органiзацiя облiку розрахункових операцiй, форми безготiвкових розрахункiв в Украiнi

2.2. Органiзацiйно-технiчнi аспекти облiку розрахункiв з постачальниками та пiдрядниками

2.3. Податковий облiк розрахункiв з постачальниками та пiдрядниками

2.4. Облiк, аналiз та аудит розрахункiв з постачальниками та пiдрядчиками в умовах функцiонування iнформацiйних систем

2.5. Органiзацiя контролю розрахункiв з постачальниками та пiдрядниками Державною податковою службою Украiни

РОЗДРЖЛ 3. ОРГАНРЖЗАЦРЖЯ АУДИТУ ТА АНАЛРЖЗУ РОЗРАХУНКРЖВ 3 ПОСТАЧАЛЬНИКАМИ ТА ПРЖДРЯДНИКАМИ

3.1. Органiзацiя процесу аудиту розрахункiв з постачальниками та пiдрядниками

3.2. Органiзацiя аналiзу складу та структури кредиторськоi заборгованостi

3.3. Аналiз показникiв, що характеризують кредиторську заборгованiсть

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальнiсть теми дослiдження полягаi в тому, що в умовах до ринковоi економiки, впровадження ринкових механiзмiв, зростаючого рiзноманiття форм власностi, охоплення приватизацii рiзних сфер економiки Украiни, реформування економiчних вiдносин потрiбнi радикальнi змiни в системi бухгалтерського облiку розрахункiв з постачальниками та пiдрядниками з умовою отримання достовiрноi iнформацii для прийняття економiчних обТСрунтованих рiшень та попередження ризику i фiнансовоi дiяльностi пiдприiмства.

Цi обставини обумовили актуальнiсть проблеми, ii теоретичну та практичну значимiсть, а також визначити вибiр теми цiii роботи, ii цiлi та основнi напрямки. Для органiзацii облiку того чи iншого процесу необхiдно чiтко уявити його економiчну сутнiсть та характеристику, цiлi та значення для управлiння господарством, з'ясувати облiковi задачi. В цьому зв'язку, актуальним стаi вивчення облiку розрахункiв з постачальниками та клiiнтами.

Метою теперiшньоi роботи i розробка основних органiзацiйних та методичних аспектiв облiку та аналiзу, методологiчних принципiв. Удосконалення органiзацii облiку та аналiзу розрахункiв з постачальниками проводиться з метою зниження собiвартостi продукцii, пiдвищення рентабельностi виробництва (робiт, послуг), виявлення та використання внутрiгосподарчих резервiв, попередження перевитрат та зловживань.

Для досягнення зазначеноi цiлi поставленi та вирiшенi наступнi задачi:

В· дослiджено мiсце та роль розрахункiв з постачальниками та пiдрядниками в управлiння виробництвом;

В· вивченi органiзацiйнi засади облiку, аудиту та аналiзу щодо розрахункiв з постачальниками та пiдрядниками в ринкових умовах;

В· визначенi основнi направлення удосконалення бухгалтерського облiку, аудиту та аналiзу;

В· вивчена методика аналiзу та аудиту розрахункiв з постачальниками та пiдрядниками.

Предметом дослiдження дипломноi роботи i методика та органiзацiя облiкового та аналiтичного процесу розрахункiв з постачальниками та клiiнтами в умовах ринкових вiдносин.

Об'iктом дослiдження вибрано ВАТ "СПМК - 33".

Теоретичною та методологiчною основою дипломноi роботи i закони Украiни, накази та вказiвки президента Украiни, постанови НБУ та Мiнiстерства фiнансiв Украiни та iншi законодавчi акти, регулюючi та регламентуючi дiяльнiсть пiдприiмства, законопроекти, методика вiтчизняного та зарубiжного облiку та аналiзу .

Дипломна робота складаiться iз вступу, трьох роздiлiв, висновкiв, списку використаних джерел та додаткiв.

У вступi обумовлено актуальнiсть теми дослiдження, ii основнi цiлi та задачi, розкритi предмет, об'iкт та структура дипломноi роботи.

У першому роздiлi "Економiчна сутнiсть зобов'язань як об'iкту облiку, аналiзу та аудиту на пiдприiмствах" висвiтленi основнi аспекти щодо органiзацii облiку, аудиту та аналiзу розрахункiв з постачальниками та пiдрядчиками в ринкових умовах.

У другому роздiлi "Органiзацiя бухгалтерського облiку розрахункiв з постачальниками та пiдрядниками в нацiональнiй облiковiй системi" вивчена методика облiку розрахункових операцiй та форми безготiвкових розрахункiв, розкритi органiзацiйно-технiчнi аспекти облiку, особливостi облiку розрахункiв з постачальниками в умовах функцiонування АРМ бухгалтера, основнi положення податкового облiку розрахункiв з постачальниками та пiдрядниками, а також органiзацiя контролю розрахункiв з постачальниками та пiдрядниками Державною податковою службою Украiни.

У третьому роздiлi "Органiзацiя аудиту та аналiзу розрахункiв в з постачальниками" висвiтлена органiзацiя процесу аудиту розрахункiв з постачальниками та пiдрядниками, органiзацiя аналiзу складу та структури кредиторськоi заборгованостi, а також аналiз показникiв, що характеризують кредиторську заборгованiсть, методика проведення аналiзу виконання угод майбутнього перiоду з тим, щоб з'ясувати розширення або впровадження яких угод з постачальниками здатна принести максимальну користь пiдприiмству. Дана оцiнка виконання угод за обсягом, ритмiчнiстю поставок та якiстю продукцii. Визначенi розмiри втрат у разi несвоiчасного або неповного виконання зобов'язань за угодами.

РОЗДРЖЛ 1

ЕКОНОМРЖЧНА СУТНРЖСТЬ ЗОБОВ'ЯЗАНЬ ЯК ОБ'РДКТУ ОБЛРЖКУ, АНАЛРЖЗУ ТА АУДИТУ НА ПРЖДПРИРДМСТВАХ

1.1. Поняття, класифiкацiя, оцiнка та нормативне закрiплення облiку зобов'язань

Роль бухгалтерського облiку в ринковiй економiцi рiзко зросла. Загальновизнана доцiльнiсть i необхiднiсть задоволення потреб в iнформацii численних користувачiв, забезпечити яку може тiльки бухгалтерський облiк.

Бухгалтерський облiк являi собою систему, що здiйснюi збiр, вимiр, обробку, iнтерпретацiю i передачу iнформацii про визначеного суб'iкта, що хазяйнуi. Ця iнформацiя даi можливiсть користувачам приймати обТСрунтованi рiшення при виборi альтернативних варiантiв використання господарських ресурсiв пiдприiмства. [1]

Бухгалтерський облiк, вiдбиваючи весь процес виробництва засобiв пiдприiмства, даi можливiсть простежити за змiнами, що перетерплюють майновi засоби. З огляду на сукупнiсть витрат, пiдприiмець визначаi собiвартiсть виробництва, мiнiмум того, що вiн повинен виручити, якщо не бажаi зазнавати збиткiв. Для чого постiйно порiвнюi собiвартiсть своii продукцii, робiт i послуг з ринковими цiнами. У такий спосiб пiдприiмець контролюi продуктивнiсть i прибутковiсть свого пiдприiмства.

Облiковi документи, формованi в системi фiнансового облiку, повиннi бути зрозумiлi всiм учасникам ринковоi економiки. Фiнансовий бухгалтерський облiк поширюiться в бiльшiй мiрi не на окремi пiдроздiли пiдприiмства, а в цiлому на дiяльнiсть пiдприiмства.

Отже, першим етапом облiкового процесу розрахункiв з постачальниками i первинний облiк. Його змiст становлять первинне спостереження та сприйняття господарського факту (явища або процесу), вимiрювання в натуральному та вартiсному вираженнi, фiксування в носiях облiковоi iнформацii документах.

Органiзацiя облiкових номенклатур включаi два види робiт: вибiр (або формування) та складання перелiку.

Фiксування облiковоi номенклатури (даних) вiдбуваiться в будь-якому носii (документi), що потребуi попереднього iх добору.

Документи з огляду на iх велику кiлькiсть та рiзноманiтнiсть потрiбно систематизувати сприйняття, вимiрювання та фiксування господарських фактiв розрахункiв з постачальниками та клiiнтами здiйснюiться виконавцями в рiзнi перiоди. Тому, органiзовуючи первинний облiк, заздалегiдь визначають рух первинних документiв.

Другим етапом облiкового процесу розрахункiв з постачальниками i поточний облiк, який у загальному планi являi собою процес реiстрацii даних первинного облiку в системi рахункiв - в облiкових реiстрах.

Пiд поточним облiком розрахункiв з постачальниками розумiють обробку, реiстрацiю та запис даних первинного облiку, тобто носiiв iнформацii, в облiковi реiстри, групування та iх перегрупування з метою отримання потрiбноi результативноi iнформацii. [12]

Поточний облiк, як частина облiкового процесу зумовлюi тi органiзацiйнi елементи, сукупнiсть яких формуi його як об'iкт органiзацii. Цими об'iктами i облiковi номенклатури поточного облiку (данi, показники), носii облiкових номенклатур (облiковi реiстри i документи, що iх складають на цьому етапi облiкового процесу); документообiг та забезпечення облiкового процесу.

Кожний об'iкт органiзацii складаiться з рiзних видiв робiт. Нового змiсту набувають номенклатури поточного облiку розрахункiв з постачальниками. Основними видами носiiв iнформацii (номенклатури) i облiковi реiстри.

Бухгалтерський облiк не лише iнформуi про стан i змiни економiчного суб'iкта, його елементи та здiйснюi контроль за наявнiстю, рухом, використанням об'iктiв господарювання, а й виконуi функцiю оцiнювання результативностi роботи. Оцiнювання вiдбуваiться на пiдставi узагальнення даних на пiдсумковому етапi. Цей етап облiкового процесу розрахункiв з постачальниками даi змогу дiставати данi про результати роботи за мiсяць, квартал, пiврiччя, рiк.

Пiдсумковий етап облiкового процесу i заключним. Його можна охарактеризувати як упорядковану сукупнiсть операцiй з формування показникiв, що вiдображають результати виробничоi та господарськоi дiяльностi пiдприiмства за певний перiод.

Органiзацiя пiдсумкового етапу облiку розрахункiв з постачальниками залежить вiд якостi органiзацii первинного та поточного облiку.

Цей етап характеризуiться тим, що крiм облiкових даних, показникiв первинного та поточного облiку необхiднi данi планування, нормування, оперативного та статистичного облiку, а також попереднiх звiтних перiодiв. Наявнiсть цих даних i показникiв даi змогу не лише оцiнити результати роботи суб'iкта господарювання, а й виявити тенденцiю розвитку.

Зобов'язання - це борги (заборгованiсть) пiдприiмства, якi виникають, головним чином, через придбання товарiв та послуг в кредит, або кредити, якi пiдприiмство отримуi для свого фiнансування.

Методологiчнi вимоги до формування в бухгалтерському облiку та фiнансовiй звiтностi iнформацii про зобов'язання, а також принципи вiдображення зобов'язань у фiнансовiй звiтностi визначаi П(С)БО 11 "Зобов'язання". [7]

Вiдповiдно до нього зобов'язання - це заборгованiсть пiдприiмства, що виникла внаслiдок минулих подiй i погашення якоi в майбутньому, як очiкуiться, призведе до зменшення ресурсiв пiдприiмства, що втiлюють в собi економiчнi вигоди.

Для визнання зобов'язань повиннi бути дотриманi умови:

1) оцiнка iх може бути достовiрно визначена;

2) iснуi ймовiрнiсть зменшення економiчних вигод внаслiдок iх погашення.

Основними завданнями органiзацii бухгалтерського облiку зобов'язань i:

- чiтке документування розрахункiв;

- своiчасна та повна реiстрацiя даних первинного облiку в регiстрах;

- правдиве вiдображення iнформацii щодо зобов'язань в звiтностi та примiтках до неi.

Етапи органiзацii бухгалтерського облiку тiсно пов'язанi мiж собою та повнiстю залежать вiд якостi первинних даних, вiдображених в документах.

Керiвники великих пiдприiмств в органiзацii облiку зобов'язань покладаються на розрахунковi вiддiли бухгалтерii. Тут же повинен здiйснюватися контроль за дотриманням строкiв оплати рахункiв постачальникiв, за своiчаснiстю розрахункiв з бюджетом, органами соцiального страхування, працiвниками з оплати працi, погашенням позик та вiдсоткiв по них та з iншими кредиторами. Сукупнiсть об'iктiв бухгалтерського обiгу визначаiться змiстом господарськоi дiяльностi конкретного господарства, вимогами управлiння; потребами в iнформацii, контролi та оцiнюваннi дiяльностi на пiдставi аналiзу.

При розробцi облiкових номенклатур особливу увагу придiляють даним первинного, вторинного та кiнцевого оформлення.

З метою правильного ведення бухгалтерського облiку слiд чiтко розрiзняти зобов'язання, групи яких видiленi в П(С)БО 11 (таблиця 1.1.). [41]

Таблиця 1.1

Класифiкацiя зобов'язань згiдно з П(С)БО 11 з урахуванням П(С)БО 2 "Баланс" i нового Плану рахункiв

| ДовгострокоВнвi зобов'язання | Довгостроковi кредити банкiв | Довгостроковi зобов'язання, на якi нараховуються вiдсотки, вiдображаюВнться на балансi за iх справжньою вартiстю, визначення якоi залежить вiд умов i виду зобов'язання | рядок 440 ф. 1 П(С)БО 2 | Рахунок 50, субрахунки 501-504 |

РЖншi довгостроковi фiнансовi зобов'язання | рядок 450 ф. 1 П(С)БО 2 | Рахунок 50, субрахунки 505-506 |

| Поточнi зобоВнв'язанВння | Короткостроковi кредити банкiв | Поточнi зобов'язання вiдображаються в балансi за сумою погашення | рядок 500 ф. 1 П(С)БО 2 | Рахунок 60, субрахунки 601-606 |

| Поточна заборгоВнванiсть за довгоВнстроковими зобов'язаннями | рядок 510 ф.1 П(С)БО 2 | Рахунок 61, субрахунки 611-612 |

| Короткостроковi векселi виданi | рядок 520 ф.1 П(С)БО 2 | Рахунок 62 , субрахунки 621-622 |

| Кредиторська заборВнгованiсть за товари, роботи, послуги | рядок 530 ф. 1 П(С)БО 2 | Рахунок 63, субрахунки 631-632 |

| Поточна заборговаВннiсть за рахунками: | | |

| - за отриманими авансами | рядок 540 ф. 1 П(С)БО 2 | Рахунок 68, субрахунок 681 |

| - з бюджетом | рядок 550 ф. 1 П(С)БО 2 | Рахунок 64, субраВнхунки 641, 643, 644 |

| - за позабюджетними платежами | рядок 560 ф. 1 П(С)БО 2 | Рахунок 64, субрахунок 642 |

| - зi страхування | рядок 570 ф. 1 П(С)БО 2 | Рахунок 65, субрахунки 651-655 |

| - з оплати працi | рядок 580 ф. 1 П(С)БО 2 | Рахунок 66, субрахунки 661-662 |

| - з учасниками | рядок 590 ф. 1 П(С)БО 2 | Рахунок 67, субрахунки 671-672 |

| - за внутрiшнiми розрахунками | рядок 600 ф. 1 П(С)БО 2 | Рахунок 68, субрахунки 682-684 |

| РЖншi поточнi зобов'язання | рядок 610 ф.1 П(С)БО 2 | Рахунок 68, субрахунок 685 |

ЗабезпеВнчення для вiдшкоВндування майбутВннiх виплат | Для виплати вiдпусВнток працiвникам | Суми утворених забезпечень визнаються витратами | рядок 400 ф. 1 П(С)БО 2 | Рахунок 47, субрахунок 471 |

| На додаткове пенВнсiйне забезпечення | рядок 410 ф.1 П(С)БО 2 | Рахунок 47, субрахунок 472 |

| На виконання догоВнвiрних зобов'язань | | Рахунок 47, субрахунок 473 |

| На реструктуризацiю | | Рахунок 47, субрахунок 474 |

| На виконання зобоВнв'язань за обтяжВнливими контрактами | | Рахунок 47, субрахунок 474 |

| НепереВндбаченi зобов'яВнзання | Класифiкуються за видами дiяльностi | Враховуються на позабалансовому облiку за облiковою оцiнкою | На балансi не вiдображаюВнться | Рахунок 042 "Непередбаченi зобов'язання" |

| Доходи майбутВннiх перiодiв | Класифiкуються за видами дiяльностi | Суми визнаються витратами | рядок 270 ф. 1 П(С)БО 2 | Рахунок 39 |

Поточнi зобов'язання - це короткостроковi фiнансовi зобов'язання, якi мають бути погашенi протягом поточного операцiйного циклу пiдприiмства чи протягом року з дати складання бухгалтерського балансу (iз двох термiнiв обирають довший). Це визначення припускаi, що поточнi зобов'язання буде погашено за рахунок активiв, якi класифiкуються як поточнi у тому ж бухгалтерському балансi, що i зобов'язання. [7]

До поточних активiв належать грошовi кошти та iншi ресурси щодо яких можна вважати, що вони будуть перетворенi на (проданi за) грошовi ресурси чи використанi протягом року з дати складання бухгалтерського балансу або протягом нормального операцiйного циклу пiдприiмства (iз двох термiнiв обирають довший).

Отже статтi включаються до поточних зобов'язань, якщо вони оплачуються на вимогу кредитора, або якщо очiкуiться, що вони будуть лiквiдованi протягом одного року.

До поточних зобов'язань належать торговельнi рахунки до отримання, короткостроковi векселi до сплати, нарахованi витрати (заборгованiсть з заробiтноi плати, податки до сплати i проценти до сплати), дивiденди до сплати, поточна частина довгостроковоi заборгованостi та отриманi авансовi платежi (iх ще називають вiдкладеними доходами, або доходами майбутнiх перiодiв). [7]

Зобов'язання виникають через iснуючi (завдяки минулим операцiям чи подiям) борги пiдприiмства чи щодо передачi певних активiв чи надання послуг iншому пiдприiмству у майбутньому. Зобов'язання також iнодi називають боргами або власними фiнансовими зобов'язаннями пiдприiмства.

На пiдприiмствi також повинен бути органiзований поточний контроль, що полягаi у щоденному переглядi виписок банку, об'яв банку про рахунки постачальникiв та iнших документiв, що надiйшли до оплати, а також записiв у регiстри бухгалтерського облiку. Використовуючи iх, бухгалтер контролюi платоспроможнiсть пiдприiмства на найближчий час (таблиця 1.2.). [31]

Таблиця 1.2.

План контролю за здiйсненням розрахунковоi дисциплiни

| Об'iкт контролю | Джерело контролю | Виконавець | Строк здiйснення |

| Своiчаснiсть оплати рахункiв постачальникiв | Об'яви (повiдомлення) банку про документи, що надiйшли до оплати | Рахiвник Розрахункового вiддiлу | На вимогу управлiння |

| Виконання фiнансового плану по внесках i платежах до бюджету | Фiнансовий план i виписка з рахункiв у банку | Головний бухгалтер | На вимогу управлiння |

| Своiчаснiсть погашення банкiвських кредитiв | Виписки iз кредитних рахункiв в банку i реiстр термiнових зобов'язань по позичках | Заступник головного бухгалтера | На вимогу управлiння |

Основними контрагентами пiдприiмств при закупiвлi предметiв та засобiв працi i постачальники та пiдрядники.

Багато пiдприiмств купують товари та послуги в кредит без складання формальноi кредитноi угоди. Такi операцii призводять до виникнення заборгованостi, вiдомоi як кредиторська заборгованiсть. В бухгалтерському балансi кредиторська заборгованiсть вiдображаiться як рахунки до сплати.

Постачальники - це юридичнi або фiзичнi особи, якi здiйснюють постачання товарно-матерiальних цiнностей (сировини, матерiалiв, палива, будiвельних матерiалiв, запасних частин, МТРЗТП), що надають послуги (подачу електроенергii, газу, води, пари тощо), виконують роботи (поточний i капiтальний ремонт основних засобiв тощо).

Пiдрядники - спецiалiзованi пiдприiмства або фiзичнi особи, якi виконують будiвельно-монтажнi роботи при спорудженнi об'iктiв на пiдставi договорiв пiдряду на капiтальне будiвництво.

Органiзацiя облiку розрахункiв з постачальниками та пiдрядниками повинна забезпечити:

- своiчасну перевiрку розрахункiв з постачальниками та пiдрядниками;

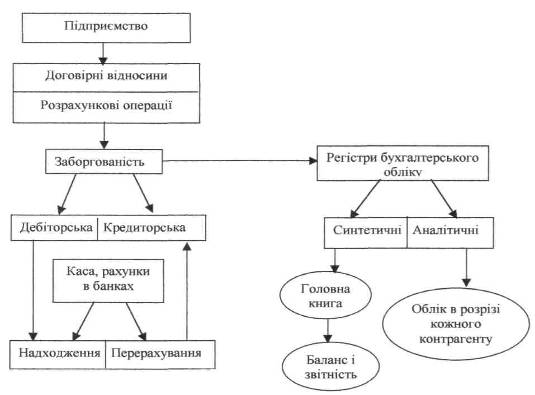

- попередження прострочки кредиторськоi заборгованостi. Схематично бухгалтерський облiк розрахункових операцiй зображено на рисунку. 1.1. [11]

Рис. 1.1. Схема бухгалтерського облiку договiрних зобов'язань

Порядок та форми розрахункiв мiж постачальником та покупцем визначаються в господарських договорах. Це найбiльш розповсюджена i важлива основа виникнення зобов'язань, основна форма реалiзацii товарно-грошових вiдносин в ринковiй економiцi.

Обов'язковою умовою укладання договорiв маi бути максимально точне вiдображення зобов'язань обох сторiн.

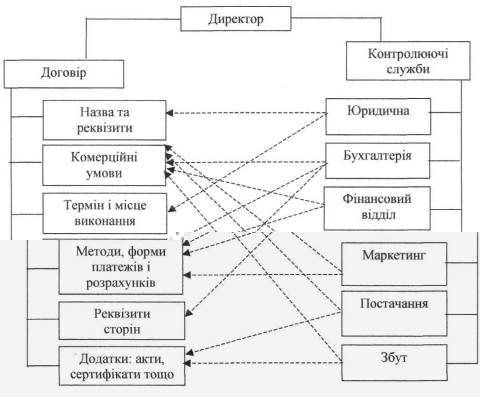

Вiдповiдальнiсть за своiчасну та якiсну пiдготовку необхiдних матерiалiв та оформлення договiрних вiдносин, а також облiк, реiстрацiю, зберiгання договорiв рекомендуiться покладати на службу, вiдповiдальну за пiдготовку i оформлення договiрних вiдносин вiдповiдно до покладених на неi функцiй (матерiально-технiчного забезпечення, збуту, комерцiйну, маркетингу, менеджменту, технiчного контролю, реклами, капiтального будiвництва, фiнансiв, транспорту, iншi служби вiдповiдно до iх функцiй в порядку, визначеному на пiдприiмствi) - як це показано на рисунку. 1.2. [16]

Рис. 1.2. Розподiл обов'язкiв мiж службами пiдприiмства щодо укладання договорiв

Договiр вважаiться оформленим пiсля погодження з усiма вiдповiдальними особами.

Якщо з часом сторони бажають змiнити певнi початковi умови договору, повинна бути пiдписана додаткова угода.

Про реальнiсть укладання договору поставки свiдчить наявнiсть таких документiв: журнал облiку вантажiв, що надiйшли (М-1); акт про приймання матерiалiв (М-7); акт про виявленi дефекти устаткування (М-17); накладнi на вiдпуск ТМЦ; прибутковий ордер (М-4); товарно-транспортна накладна (1-ТН); податкова накладна; платiжнi i розрахунковi документи.

Порядок проходження документацii, пов'язаноi з укладанням договорiв на пiдприiмствi, повинен бути встановлений наказом або положенням, в залежностi вiд кiлькостi договорiв.

Порушення договiрних зобов'язань тягне за собою значнi економiчнi наслiдки для обох учасникiв договору, що показанi в таблицi 1.3.

Таблиця 1.3

Можливi причини порушення договiрних зобов'язань та iх наслiдки

| Причина порушень | Змiст завданоi шкоди | Наслiдки порушень договiрних зобов'язань |

| Неритмiчна поставка сировини у строки, передбаченi договором | Зменшення обсягу виробництва i реалiзацii продукцii (робiт, послуг) | Недоодержання прибутку, збiльшення умовних постiйних витрат в собiвартостi продукцii, сплата штрафних санкцiй (пеня, неустойка) |

Перебоi з постачанням електроенергii | Простоi устаткування i працiвникiв | Додатковi виплати заробiтноi плати та нарахування на неi (соцiальне страхування, Пенсiйний фонд тощо), сплата штрафних санкцiй за недопоставку продукцii |

Поставка некондицiйноi сировини, матерiалiв i комплектуючих деталей | Зниження обсягiв виробництва i якостi продукцii, збiльшення трудомiсткостi технологiчних процесiв | Перевитрати заробiтноi плати на технологiчних процесах (разом з нарахуванням на неi), штрафнi санкцii за порушення асортименту та якостi продукцii |

Виробничий брак (внутрiшнiй) | Виявлення виробничого браку продукцii (виконаних робiт, послуг) | Витрати заробiтноi плати з нарахуванням на неi, матерiальнi та енергетичнi витрати |

Поставка сировини i комплектуючих деталей, не передбачених договором | Вантажно-розвантажувальнi роботи i зберiгання на складах, вiдправлення матерiалiв за розпорядженням власника | Витрати заробiтноi плати з нарахуванням на неi, використання складських примiщень, транспортнi витрати |

Зовнiшнiй Брак сировини, Виявлений у процесi виробництва | Невiдповiднiсть стандартам i технiчним умовам вдержаноi вiд постачальника сировини, матерiалiв, заготовок (прихований заводський брак), виявлений у процесi виробництва продукцii (робiт, послуг) або при використаннi ii | Собiвартiсть браку, витрати на вiдшкодування втрат, завданих споживачу у зв'язку з придбанням продукцii (робiт, послуг), виготовлення продукцii з використанням виробiв з прихованим дефектом, витрат на демонтаж виробiв, а також транспортнi витрати, якi з'явилися внаслiдок змiн бракованоi продукцii, недоодержаний прибуток, витрати на сплату штрафних санкцiй |

| Причина порушень | Змiст завданоi шкоди | Наслiдки порушень договiрних зобов'язань |

Транспортування Продукцii повiтряним транспортом у зв'язку з порушенням графiку поставок | Додатковi витрати на контейнерну упаковку продукцii, вантажно-розвантажувальнi роботи, страхування вантажiв, завищення тарифiв на транспортування продукцii | Вартiсть додаткових робiт для поставки |

| продукцii повiтряним транспортом, |

| подорожчання транспортних послуг, |

| фактичних порiвняно з передбаченим |

| планом |

Непоставка сировини, деталей, продукцii за договором | Придбання сировини, деталей, продукцii у iншого постачальника, консервацiя технологiчного процесу | Збитки, пов'язанi з придбанням сировини, деталей, продукцii у iншого постачальника; витрати на консервацiю або закриття виробництва, сплаченi штрафнi санкцii |

Розкрадання або Пошкодження iнструментiв, господарського iнвентарю | Безгосподарнiсть, незабезпечення внутрiшньогосподарського контролю за збереженням цiнностей | Вартiсть iнструментiв, господарського iнвентарю, сума уцiнки пошкодженого майна, витрати на ремонт |

Замiна асортименту виготовленоi продукцii (робiт, послуг) на менш рентабельну | Перепрофiлювання виробництва у зв'язку з невиконанням договiрних зобов'язань по корпоративних поставках сировини або порушенням вимог до якостi | Недоодержання прибутку, сплата штрафних санкцiй |

1.2. Мiжнароднi стандарти з облiку зобов'язань

Визначення поточних активiв та поточних зобов'язань традицiйно вважалося корисною iнформацiiю, що допомагаi користувачам фiнансових звiтiв аналiзувати фiнансовий стан пiдприiмства. Перевищення поточних активiв над поточними зобов'язаннями часто називають "чистими поточними активами "або робочим капiталом".

Дехто вважаi, що класифiкацiя активiв i зобов'язань на "поточнi" та "непоточнi" повинна давати приблизне визначення лiквiдностi пiдприiмства, тобто його спроможностi здiйснювати повсякденну дiяльнiсть без фiнансових труднощiв. РЖншi вважають цю класифiкацiю як таку, що забезпечуi визначення тих ресурсiв та зобов'язань пiдприiмства, якi знаходяться в постiйному оборотi.

Такi точки зору деякою мiрою i несумiсними. Це пояснюiться тим, що при вимiрi лiквiдностi критерiiм класифiкацii активiв та зобов'язань на поточнi i непоточнi i те, чи будуть вони реалiзованi або лiквiдованi в близькому майбутньому. Критерiiм визначення активiв та зобов'язань як таких, що обертаються, i те, чи будуть вони спожитi чи погашенi для забезпечення доходу протягом нормального операцiйного циклу пiдприiмства. Операцiйним циклом пiдприiмства, як правило, називають середнiй промiжок часу мiж придбанням матерiалiв для виробництва та кiнцевою реалiзацiiю продукцii за грошовi кошти. Наприклад, незавершене будiвництво буде виключено з поточних активiв згiдно з першим критерiiм, у той час як згiдно з другим критерiiм воно буде включено до поточних активiв. [19]

Такi суперечливi точки зору призвели до прийняття в багатьох краiнах положення про те, яким чином статтi включаються до складу поточних активiв, виходячи з того, чи очiкуiться iх реалiзацiя протягом одного року або протягом нормального операцiйного циклу пiдприiмства, залежно вiд того, який промiжок часу i бiльш тривалим; статтi включаються до складу поточних зобов'язань, якщо вони сплачуються на вимогу кредитора або очiкуiться iх погашення протягом одного року. Навiть якщо такий пiдхiд застосовуiться як загальне правило, iснують випадки включення або виключення окремих статей вiдповiдно до рiзних критерiiв. Отже, класифiкацiя статей на поточнi та непоточнi на практицi базуiться, в основному, на домовленостi, нiж на будь-якiй однiй концепцii.

Кожне пiдприiмство повинне визначити, чи подавати поточнi активи та поточнi зобов'язання у виглядi окремих класифiкацiй у своiх фiнансових звiтах.

Коли в фiнансових звiтах пiдприiмства не зроблено розмежування на "поточнi" та "непоточнi", не потрiбно наводити нiяких промiжних сум активiв та зобов'язань, якi б означали, що таке розмежування було зроблено.

Вважаiться, що розмежування на "поточнi" та "непоточнi" даi можливiсть визначити вiдносну лiквiдну частину сукупного капiталу, яка утворюi маржу або буфер для покриття зобов'язань протягом звичайного операцiйного циклу пiдприiмства. Однак, оскiльки пiдприiмство i постiйно дiючим, воно повинне, наприклад, постiйно замiнювати запаси, якi реалiзуi, новими запасами для продовження своii дiяльностi. Також до складу поточних активiв можуть бути включенi запаси, використання яких не очiкуiться у близькому майбутньому. З iншого боку, багато пiдприiмств фiнансуi свою дiяльнiсть банкiвськими позиками, якi повиннi бути погашенi на вимогу i тому класифiкуються як поточнi зобов'язання. Однак вимога платежу може насамперед бути формою захисту позикодавця; як позикодавець, так i отримувач позики очiкують, що позика залишиться несплаченою протягом деякого значного промiжку часу.

Багато хто вважаi, що перевищення поточних активiв гад поточними зобов'язаннями деякою мiрою вказуi на фiнансовий добробут пiдприiмства, в той час як перевищення поточних зобов'язань над поточними активами розглядаiться як показник фiнансових проблем. Робити такi висновки, не беручи до уваги характер дiяльностi пiдприiмства та окремi компоненти його поточних активiв та поточних зобов'язань, не доречно. [29]

Розподiл активiв та зобов'язань на поточнi та непоточнi загалом не вважаiться доречним у фiнансових звiтах тих пiдприiмств, якi мають тривалий операцiйнi цикли або iх не можливо визначити.

Таким чином, у той час як дехто вважаi визначення поточних активiв та зобов'язань корисним iнструментом фiнансового аналiзу, iншi вважають, що за багатьох обставин обмеження розмежування роблять його малокорисним або навiть оманливим. Введення загальноi вимоги визначати поточнi активи та зобов'язання в фiнансових звiтах може завадити подальшому розгляду цих питань.

Серед статей, що включаються до складу поточних зобов'язань, повиннi бути зобов'язання, що пiдлягають сплатi на вимогу кредитора, а також тi частини наступних зобов'язань, якi, як очiкуiться, будуть лiквiдованi протягом одного року, починаючи з дати балансу:

В· позики банкiв та iншi позики. Якщо позика пiдлягаi сплатi згiдно з графiком сплати, що узгоджений з кредитором, вона може бути класифiкована вiдповiдно до цього графiка, незважаючи на право кредитора вимагати поточнi виплати у поточному перiодi;

В· поточну частину довгострокових зобов'язань, якщо вона не виключена;

В· торгiвельнi зобов'язання та нарахованi витрати;

В· забезпечення податкiв, що пiдлягають сплатi;

В· дивiденди, що пiдлягають сплатi;

В· доходи майбутнiх перiодiв та аванси вiд замовникiв;

В· нарахування щодо не передбачуваних подiй.

Поточна частина довгострокового зобов'язання може бути виключена з поточних зобов'язань, якщо пiдприiмство маi намiр рефiнанеувати зобов'язання на довгостроковiй основi i впевнене в тому, що буде спроможне це зробити. Демонстрацiя цiii спроможностi потребуi:

а) або емiсii акцiй, або довгострокового зобов'язання пiсля дати балансу;

б) або наявностi невiдмовноi фiнансовоi угоди, строк дii котроi не закiнчуiться протягом одного року, починаючи з дати балансу, i позикодавець або iнвестор маi фiнансову спроможнiсть сплатити ii.

Частина довгострокового зобов'язання, що пiдлягаi сплатi протягом одного року, iнколи класифiкуiться як непоточна, якщо iснуючi на дату балансу активи, з яких повинна бути зроблена сплата, були виключенi з поточних активiв.

Коли пiдприiмство виключаi зобов'язання iз поточноi класифiкацii, сума зобов'язання та строки рефiнансування повиннi бути розкритi.

Загальна сума поточних активiв та загальна сума поточних зобов'язань повиннi бути розкритi в фiнансових звiтах.

Сума, за якою вiдображено поточний актив або поточне зобов'язання, наводиться у фiнансових звiтах, не повинна зменшуватися шляхом вирахування iншого поточного зобов'язання або поточного активу, якщо не iснуi юридично наданого права на згортання i згортання виражаi очiкування щодо реалiзацii активу або сплати зобов'язання.

Уся ця iнформацiя мiститься в Мiжнародному стандартi бухгалтерського облiку (МСБО) 13 "Подання поточних активiв та зобов'язань", що був прийнятий Комiтетом з мiжнародних стандартiв бухгалтерського облiку(КМСБО). Цю незалежну органiзацiю було засновано у 1973 роцi на пiдставi угоди, укладеноi фаховими органiзацiями бухгалтерiв Австралii, Великобританii, РЖрландii, Канади, Нiмеччини, Мексики, СРЖЛА, Францii та Японii. [22]

КМСБО маi за мету досягнення iдностi у принципах бухгалтерського облiку, що iх використовують пiдприiмства та iншi органiзацii для укладання фiнансовоi звiтностi у рiзних краiнах свiту.

1.3. Загальна технiко-економiчна характеристика пiдприiмства ВАТ "СПМК- 33"

ВАТ "СПМК - 33" засновано вiдповiдно до Уставного рiшення Регiонального вiддiлення Фонду держмайна Украiни по херсонськiй областi вiд 19.03. 1996 року шляхом перетворення державного орендного пiдприiмства СПМК - 33 у ВАТ вiдповiдно до Декрету Кабмiну "Про особливостi приватизацii майна в агропромисловому комплексi" вiд 17.05. 1993р. № 51-93. Номер держреiстрацii 01036336.

Повна назва Товариства: ВАТ "Спецiалiзована пересувна механiзована колона № 33". Мiсцезнаходження: Украiна 73008 м. Херсон, Бериславське шосе 42.

Мета дiяльностi товариства:

В· одержання прибутку вiд майна, його повне та ефективне використання;

В· забезпечення високого рiвня у будiвництвi водогосподарських, промислових, протиерозiйних i природоохороних об'iктiв житла, комунальних та iнших об'iктiв сiльськогосподарського, соцiально-культурного та загальнодержавного призначення;

В· задоволення потреб народного господарства та громадян у виробництвi будiвельних матерiалiв, конструкцiй деталей, забезпечення високих споживчих властивостей товару при мiнiмальних затратах на основi переобладнання галузей, введення новоi технiки та технологii, розширення випуску товарiв народного споживання, а також дотримання загальнодержавних iнтересiв.

Предмет дiяльностi ВАТ "СПМК - 33":

В· виробництво будiвельних матерiалiв, конструкцiй та виробiв;

В· виробництво електромонтажних виробiв та заготовок;

В· електромонтажнi вироби;

В· вироби монтажнi рiзнi;

В· виконання будiвельно-монтажних робiт;

В· монтаж металевих конструкцiй;

В· монтаж щоглових та баштових споруд, об'iктiв радiозв'язку, радiо

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях