Економiчний аналiз та фiнансовi показники пiдприiмства

Мiнiстерство науки та освiти Украiни

Кафедра облiку та аналiзу

КУРСОВА РОБОТА

2008

Вихiднi данi

Баланс пiдприiмства

Форма 1

| АКТИВ | на кiнець перiоду | ПАСИВ | на кiнець перiоду: |

| 0 | t | 0 | t |

| I Необоротнi активи | 31220 | 33280 | I Власний капiтал: | 33880 | 35840 |

| Основнi засоби | 31220 | 33280 | Статутний капiтал | 25437 | 26030 |

| Нерозподiлений прибуток | 8443 | 9810 |

| I I Оборотнi активи: | 20280 | 30720 | I I Забезпечення майбутнiх витрат i платежiв | - | - |

| Запаси | 12900 | 14020 | I I I Довгостроковi зобовтАЩязання | 7430 | 6350 |

| Дебiторська заборгованiсть | 11350 | 10370 | IV Поточнi зобовтАЩязання | 19190 | 21810 |

| Поточнi фiнансовi iнвестицii | 1720 | 1000 | Короткостроковi кредити | 4800 | 9520 |

| Грошовi кошти | 3310 | 5330 | Кредиторська заборгованiсть | 14390 | 12290 |

| I I I Витрати майбутнiх перiодiв | - | - | V Доходи майбутнiх перiодiв | - | - |

| УСЬОГО: | 60500 | 64000 | УСЬОГО: | 60500 | 64000 |

| | | | | | |

Звiт про фiнансовi результати

Форма 2

| Стаття | Код рядку | За базовий перiод 0 | За звiтний перiод t |

| Доход (виручка) вiд реалiзацii продукцii | 010 | 113000 | 120450 |

| ПДВ (010*0,166667) | 015 | 18833 | 20075 |

| Чистий доход (виручка) вiд реалiзацii продукцii (010-015) | 035 | 94167 | 100375 |

| Собiвартiсть реалiзованоi продукцii | 040 | 71000 | 65900 |

| Валовий прибуток (035-040) | 050 | 23167 | 16635 |

| Адмiнiстративнi витрати | 070 | 7500 | 10000 |

| Витрати на збут | 080 | 6830 | 10130 |

| Фiнансовi результати вiд операцiйноi дiяльностi (050-070-080) | 100 | 8837 | 14345 |

| Фiнансовi витрати | 140 | 300 | 95 |

| Фiнансовi результати вiд основноi дiяльностi до опадатковування: (100-140) | 170 | 8537 | 14250 |

| Податок на рибуток вiд основноi дiяльностi (170*25%) | 180 | 2134 | 3563 |

| Чистий прибуток | 190 | 6403 | 10687 |

Для визначення певноi собiвартостi продукцii необхiдно виконати додатковi розрахунки:

| Собiвартiсть реалiзованоi продукцii | 040 | 71000 | 65900 |

| Адмiнiстративнi витрати | 070 | 7500 | 10000 |

| Витрати на збут | 080 | 6830 | 10130 |

| Фiнансовi витрати | 140 | 300 | 95 |

| Повна собiвартiсть продукцii (040+070+080+140) | | 85630 | 86125 |

Калькуляцiя собiвартостi продукцii

| Назва статтi | За базовий перiод 0 | За звiтний перiод t |

| грн. | % | грн. | % |

| Собiвартiсть, у т. ч. | 85630 | 100 | 86125 | 100 |

| - матерiали | 25689 | 30 | 28421 | 33 |

| - енерговитрати | 19695 | 23 | 18086 | 21 |

| - заробiтна плата | 11988 | 14 | 14641 | 17 |

| - утримання i експлуатацiя обладнання | 13701 | 16 | 8613 | 10 |

| - цеховi i заводськi витрати | 6167 | 17 | 16364 | 19 |

1. Оцiнка фiнансового стану пiдприiмства

Економiчний аналiз це глибоке дослiдження економiчних явищ на пiдприiмствi, тобто виявлення причин вiдхилення вiд плану i недолiкiв у роботi, розкриття резервiв, iх вивчення, сприяння комплексному здiйсненню економiчноi роботи i керуванню виробництвом, активний вплив на хiд виробництва, пiдвищення його ефективностi i полiпшення якостi роботи.

Зниження собiвартостi продукцii i найважливiшим чинником розвитку економiки пiдприiмства.

ТОВ тАЮСтроймаштАЭ займаiться випуском строй матерiалiв.

Основним фiнансовим показником, що характеризуi ефективнiсть роботи пiдприiмства, а саме тАУ прибутковiсть акцiонерного капiталу, вкладеного в пiдприiмство, i норма прибутку на акцiонерний капiтал:

Нпак = ЧП/АК,

Де ЧП тАУ чистий прибуток; АК тАУ акцiонарний капiтал.

Нпак показуi, скiльки прибутку формуi одна грошова одиниця вкладених власником засобiв тАУ рiвень зворотностi капiталу.

Так, за даними фiнансовоi звiтностi пiдприiмтсва за два тимчасових перiоди цей показник дорiвнюi:

Нпак0=6403/33880 = 0,189; Нпакt=10687/35840 = 0,298.

Вiддача на акцiонерний капiтал знизилась на:

0,298 тАУ 0,189 = 0,109.

вiдносне вiдхилення характеризуi iндекс показника:

It= 0,298 / 0,189 = 1,577.

Вiдхилення iндексу вiд одиницi, виражене у вiдсотках, характеризуi вiдносна змiна показника. Так, iндекс показника вiддачi на акцiонерний капiтал говорить про те, що показник зменшився на 19,8 %.

Висновок:

Вiддача на акцiонерний капiтал збiльшилося на 57,7%. В базовому перiодi акцiонер отримував за кожну вкладену ним гривню тАУ 17 коп, а в звiтному перiодi отримував тАУ 30 коп за 1 гривню. Таке збiльшення показника вiдбувалося за рахунок збiльшення чистого прибутку у бiльшiй пропорцii нiж збiльшення акцiонерного капiталу.

Для того, щоб визначити, що впливаi на Нпак, за рахунок чого може зрости або зменшитися цей показник, необхiдно зробити так назване фiнансове розкладання i представити НП як добуток трьох спiвмножникiв:

Нпак = (ЧП/В) * (В/А) * (А/АК),

де В тАУ виручка вiд реалiзацii продукцii; А тАУ вартiсть активiв.

Нпак0 = (94167/113000) * (113000/60500) * (60500/33880) = 0,83 * 1,87 * 1,79 = 2,78

Нпакt = (100375/120450) * (120450/64000) * (64000/35840) = 0,83 * 1,88 * 1,79 = 2,79.

| Рентабельнiсть власного капiталу | 1,577 |

| Рентабельнiсть продукцii | 1,56 |

| Коефiцiiнт обiговостi активiв | 1,005 |

| Коефiцiiнт заборгованостi | 1,001 |

Висновок: на пiдприiмствi тАЬ Строймаш тАЭ в базовому перiодi (0) i в звiтному перiодi (t) рентабельнiсть власного капiталу i бiльше одиницi, що i позитивним, засвiдчуi посилену дiловоi активностi на пiдприiмствi. Показник рентабельностi продукцii i коефiцiент обiговостi активiв також i бiльшим одиницi (I > 0), це свiдчить про те що цi показники позитивно впливають на фiнансовий стан пiдприiмства, за рахунок чого прибуток пiдприiмства збiльшився.

Аналiз прибутковостi продукцii

Прибутвовiсть продукцii пiдприiмства за вiдповiднi перiоди часу визначилася в розмiрi:

ЧП0/В0 = 6403/113000 = 0,057 ЧПt/Вt = 10687/120450 = 0,089

Прибутковiсть продукцii знизилась на:

0,089 тАУ 0,057 = 0,032 (грн./грн.),

вiдносне вiдхилення характеризуi iндекс показника:

It = 0,089/0,057 = 1,56

Висновок: прибутковiсть продукцii збiльшилась на 56 %. Таке збiльшення показника вiдбувалося за рахунок збiльшення чистого прибутку та зниження виручки вiд реалiзацii. Такий рiвень рентабельностi свiдчить про те, що пiдприiмство працюi в сприятливiй ринковiй середi.

Аналiз оборотностi активiв

В0/А0 = 113000/60500 = 1,87; Вt/Аt = 120450/64000 = 1,88.

Коiфiцiiнт оборотностi активiв збiльшився на 0,5%:

It = 1,88/1,87 = 1,005.

Висновок: збiльшення коефiцiiнта оборотностi активiв на 0,5% свiдчить про бiльш ефективне використання оборотних активiв звiтного перiоду по вiдношенню до базового перiоду. Це i результатом того, що збiльшення активи звiтного перiоду збiльшилися у меншiй пропорцii нiж виручка по вiдношенню до базового перiоду.

Перiод оборотностi запасiв:

ПОЗ = (величина запасiв * 360) / виручка реалiзованоi продукцii

ПОЗ0 = (12900 * 360) / 113000 = 41 дн.;

ПОЗt = (14020 * 360) / 120450 = 42 дн.

Термiн наданого кредиту (перiод погашення дебiторскоi заборгованостi):

ТНКр = (залишки на дебитових рахунках * 360) / сума продажiв у кредит

ТНКр0 = (11350 * 360) / 113000 = 36 дн.;

ТНКрt = (10370 * 360) / 120450 = 31 дн.

Термiн одержуваного кредиту (перiод погашення кредиторськоi заборгованностi):

ТОКр = (залишки на рахунках кредиторiв * 360) / сума покупок у кредит

ТНКр0 = (14390 * 360) / 59941 = 86 дн.;

ТНКрt = (12290 * 360) / 60288 = 73 дн.;

ТОКр0 = 86 тАУ 36 = 50 дн.; ТОКрt = 73 тАУ 31 = 42 дн.

Висновок: пiдприiмство розраховуiться зi своiми постачальниками через кiлька днiв пiсля отримання коштiв за реалiзовану продукцiю (50 дн.), отже пiприiмство маi додаткове джерело фiнансування. В звiтному перiодi вiдстрочка мiж надходженням грошей i iхнiм вибуттям знизилась на 8 днi тАУ додаткове джерело фiнансування зменшилось.

Аналiз заборгованостi

Коефiцiiнт заборгованостi:

А0 / АК0 = 60500 / 33880 = 1,77; Аt / АКt = 64000 / 35840 = 1,79;

It = 1,79 / 1,77 = 1,011.

Висновок: коефiцiiнт заборгованостi в звiтному перiодi зрiс на 1,1 % порiвняно з базовим перiодом. Таке збiльшення коефiцiiнта заборгованостi вiдбувалося за рахунок збiльшення активiв i акцiонерного капiталу в звiтному перiодi. Це свiдчить про те, що в звiтному перiодi було запозичено бiльше резервного капiталу.

Коефiцiент фiнансовоi незалежностi характеризуi частку власного капiталу в сукупному капiталi. Чим бiльше значення цього показника, тим бiльшою i фiнансова незалежнiсть пiдприiмства вiд кредиторiв. Частка власного капiталу в пiдприiмствi тАЬСтроймаштАЭ складаi 89% сукупного капiталу, задiяного в господарськiй дiяльностi. Це засвiдчуi можливiсть пiдприiмства погасити борги власними коштами.

Норма прибутку на вкладений капiтал:

НПвк = (ЧП + 5ДКР) / (АК + ДКР),

Де ДКР тАУ довгостроковий кредит;

%ДКР тАУ сума вiдсоткiв, виплачених за користування довгостроковим кредитом.

НПвк0 = (6403 + 1189) / (33880+ 7430) = 7592 / 41310 = 0,184 (грн./грн.),

НПвкt = (10687 + 1016) / (35840 + 6350) = 11703 / 42190 = 0,277 (грн./грн.).

Вiдносна змiна показника складаi:

It = 0,277 / 0,184 = 1,505,

виходить, прибутковiсть усiх вкладених у пiдприiмство засобiв збiльшилися на 50,5%.

Ставка залучення довгострокових кредитiв тАУ 16% рiчних. Таким чином, прибутковiсть вкладеного капiталу вище, нiж витрати, позвтАЩязанi з використанням позикового капiталу, - у базовому перiодi 0.184 > 0.16; у звiтному тАУ 0.277 > 0.16. Отже, прибутковiсть акцiонерного капiталу перевищуi прибутковiсть усiх вкладених коштiв, що пiдтверджуiться при порiвняннi вiдповiдних норм прибутку: 0.298 > 0.277 >0.189 > 0.184.

Ефект фiнансовоговажеля:

EFL = НПак тАУ НПвк > 0

EFL0 = 0,189 тАУ 0,184 = 0,005; EFLt = 0,298 тАУ 0,277 = 0,021.

EFL залежить выд диференцыала FL i плеча FL:

EFL = ДИФ. FL * Плече FL

Диф. FL = норма прибутку на вкладений капiтал - % за довгостроковий кредит

Диф. FL0 = 0,184 тАУ 0,16 = 0,024; Диф. FLt = 0,277 тАУ 0,16= 0,017.

Плече FL = позиковий довгостроковий кредит / акцiонерний капiтал

Плече FL0 = 7430 / 33880 = 0,219; Плече FLt = 6350 / 35840 = 0,177;

EFL0 = 0,024 * 0,219 = 0,005; EFLt = 0,117 * 0,177 = 0,021.

Висновок: в перiодах 0 i t прибутковiсть вкладенного капiталу вище, нiж вiдсотки по кредиту, тому залучення позичкового капiталу дозволяi штучно пiдвищити норму прибутку власного капiталу.

Аналiз платоспроможностi

Коефiцiiнт поточноi лiквiдностi:

КПЛ = оборотнi активи / поточнi зобовтАЩязання

КПЛ0 = 28280 / 19190 = 1,53; КПЛt = 30720 / 21210 = 1,41.

Коiфiцiiнт швидкоi лiквiдностi:

КШЛ = (оборотнi активи тАУ запаси) / поточнi зобовтАЩязання

КШЛ0 = 16380 / 19190 = 0,85; КШЛt = 16700 / 21810 = 0,77.

Коефiцiiнт абсолютноi лiквiдностi:

КАЛ = (грошовi кошти + поточнi фiнансовi iнвестицii) / поточнi зобовтАЩязання

КАЛ0 = 5030 / 19190 = 0,26; КАЛt = 6330 / 21810 = 0,29.

Висновок: коiфiцiенти поточноi i швидкоi лiквiдностi знижуiться, що характеризуi зменшення спроможностi пiдприiмства за рахунок наявних оборотних активiв виконувати своi грошовi зобовтАЩязання, передусiм сплачувати борги. За рахунок грошових коштiв вiд поточноi реалiзацii оборотних активiв не забезпечуiться своiчасне погашення поточних зобовтАЩязань.

Значення коефiцiентiв лiквiдностi залежить передусiмвiд величини робочого капiталу, тобто вiд величини власних оборотних коштiв, авансованих на формування оборотних активiв. РЖз збiльшенням величини i частка власних оборотних коштiв зменшуiться потреба в зовнiшнiх iнвестицiях (поточних зобовтАЩязаннях) i пiдвищуiться iх лiквiднiсть.

Коефiцiiнт покриття основних засобiв:

КПОЗ = основнi засоби / акцiонерний капiтал

КПОЗ0 = 31220 / 33880 = 0,92; КПОЗt = 33280 / 35840 = 0,93.

Величина власного оборотного капiталу:

ВОБК = оборотнi активи тАУ поточнi зобовтАЩязання

ВОБК0 = 29280 тАУ 19190 = 10090; ВОБКt = 30720 тАУ 21810 = 8910.

Висновок: коефiцiент покриття основних засобiв показуi, яка частина власного капiталу витрачена на придбання низьколiквiдних активiв. На пiдприiмствi тАЬАльфатАЭ вiдбуваiться пiдвищення цього коефiцiiнта, i це говорить про те, що не вiдбулося вiдносне вивiльнення власного капiталу для участi в процесi обiгу.

Протягом базового i звiтного перiодiв пiдприiмство тАЬАлiфатАЭ забезпечуi перевищення грошових надходжень над витратами, i i платоспроможним, тобто маi здатнiсть своiчасно розраховуватися за своiми зобовтАЩязаннями.

Висновок по роздiлi: пiсля аналiзу фiнансового стану пiдприiмства тАЬ Строймаш тАЭ можна зробити наступнi висновки:

1) пiдприiмство маi позитивну динамiку норми прибутку на акцiонерний капiтал, що вплинуло на збiльшення чистого прибутку у звiтному перiодi вiдповiдно до базового на 57,7%, що було зумовлено зменшенням виручки вiд реалiзацii i зниженням собiвартостi продукцii, а також збiльшилася рентабельностi продукцii.

2) прибутковiсть продукцii збiльшилась на 56%, це свiдчить про те, що пiдприiмство працюi в сприятливiй ринковiй середi.

3) пiдвищення коефiцiiнта оборотностi активiв на 0,5% свiдчить про бiльш ефективне використання оборотних активiв звiтного перiоду, по вiдношенню до базового перiоду.

4) пiдприiмство розраховуiться зi своiми постачальниками через кiлька днiв пiсля отримання коштiв за реалiзовану продукцiю (50 дн.), отже пiприiмство маi додаткове джерело фiнансування. В звiтному перiодi вiдстрочка мiж надходженням грошей i iхнiм вибуттям знизилась на 8 днi тАУ додаткове джерело фiнансування зменшилось.

5) коефiцiiнт заборгованостi в звiтному перiодi зрiс на 1,1 % порiвняно з базовим перiодом. Таке збiльшення коефiцiiнта заборгованостi вiдбувалося за рахунок збiльшення активiв i акцiонерного капiталу в звiтному перiодi. Це свiдчить про те, що в звiтному перiодi було запозичено бiльше резервного капiталу.

6) прибутковiсть акцiонерного капiталу перевищуi прибутковiсть усiх вкладених коштiв, що пiдтверджуiться при порiвняннi вiдповiдних норм прибутку: 0.298 > 0.277 >0.189 > 0.184. При зменшенi коефiцiента заборгованостi прибутковiсть власного капiталу знижуiться вiд норми прибутку на вест капiтвл.

7) значення ефекту фiнансового важеля позитивне, отже пiдприiмство маi можливостi росту норми прибутку на акцiонерний капiтал.

8) коiфiцiенти поточноi, швидкоi лiквiдностi знижуiться, що характеризуi зменшення спроможностi пiдприiмства за рахунок наявних оборотних активiв виконувати своi грошовi зобовтАЩязання, передусiм сплачувати борги.

Пiдприiмство i платоспроможним i здатне своiчасно розраховуватися за своiми зобовтАЩязаннями, але це пiдприiмство працюi не рентабельно, тому покриваi витрати за рахунок короткострокового кредиту банку.

2. Аналiз ефективностi виробництва

У результатi аналiзу виробництва представляiться можливим визначити:

ефективно або неефективно здiйснювалися витрати в кожнiм кварталi дослiджуваного року t у порiвняннi з досягнутим рiвнем ефективностi виробництва в роцi 0;

фактори змiни ефективностi;

фiнансовi результати змiни ефективностi виробництва.

Таблиця 2.1.

Вихiднi данi

| № | Найменування показникiв | Середньоквартальнi значення за рiк 0 | Значення показникiв року t за квартал: |

| t0 | t1 | t2 | t3 | t4 |

| 1. | Товарна продукцiя | 25100 | 25000 | 27400 | 25180 | 22795 |

| 2. | Собiвартiсть, у т. ч.: | 23020 | 20100 | 25000 | 21300 | 19725 |

| 3. | - матерiали | 8175 | 6471 | 9200 | 7000 | 5750 |

| 4. | - енерговитрати | 5000 | 3616 | 6250 | 5220 | 3000 |

| 5. | - заробiтна плата | 3800 | 3000 | 4541 | 4300 | 2800 |

| 6. | - утримання i експлуатацiя обладнання | 2750 | 2000 | 2500 | 2300 | 1813 |

| 7. | - цеховi i заводськi витрати | 4330 | 4000 | 5000 | 4380 | 2984 |

| 8. | Результат | 3440 | 4900 | 2400 | 3880 | 3070 |

Дослiдження абсолютних значень показникiв

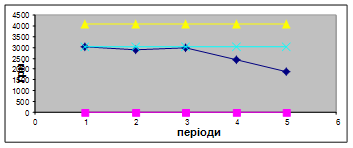

Показник 1. Товарна продукцiя

Таблиця 2.2.

Статистичнi характеристики товарноi продукцii

| Дата | Значення (ТП) | РЖндекс (РЖ) | Середне значення _ (ТП) | Середнiй iндекс _ (РЖ) | Середньо-квадратичне вiдхилення (σ) | Коефiцiiнт варiацii (&) |

| t0 | 25100 | 1.000 | 25094 | 0.999 | 1881 σ/2 = 940.5 | 0.075 |

| t1 | 25000 | 0.996 |

| t2 | 27400 | 1.092 |

| t3 | 25180 | 1.003 |

| t4 | 22795 | 0.908 |

РЖндекс: РЖТПt = ТПt / ТП0;

РЖТПt1 = 25000 / 25100 = 0.996

РЖТПt2 = 27400 / 25100 = 1.092

РЖТПt3 = 25180 / 25100 = 1.003

РЖТПt4 = 22795 / 25100 = 0.908

Середнi значення: __

ТП = Σ ТПt / n (n=4);

ТП = (25000+27400+25180+22795) / 4 = 25094

Середнiй iндекс: _ __

РЖТП = ТП / ТП0

РЖТП = 25094 / 25100 = 0.999

Середньоквадратичне вiдхилення:

n __

σТП = √Σ (ТПt тАУ ТП)2 / (n -1)

t=1

σТП = √(25000 тАУ 25094)2+(27400тАУ 25094)2+(25180 тАУ 25094)2+(22795 тАУ 25094)2/ 3 = 1881

Коефiцiiнт варiацii: __

&ТП = σТП / ТП

&ТП = 1881 / 25094 = 0.075

Рис. 2.1 Товарна продукцiя

Висновок: Товарна продукцiя в кварталi t1 знизилась на 0.04%, у кварталi t2 обсяг виробництва збiльшився на 9.2% - це максимальне зниження за рiк, у кварталi t3 обсяг виробництва вирiс на 0.03%, а в четвертому кварталi знизився на 9.2% у порiвняно з базовим кварталом t0. У цiлому за рiк випуск товарноi продукцii зменшився на 0.01%. Середнi значення за поточний квартал тАУ 25094 грн. Вiдхилення вiд середнього значення тАУ 940.5 грн., що складаi 3,75%. Дана величина i резервом росту товарноi продукцii.

Таблиця 2.3

Статистичнi характеристики прибутку

| Дата | Значення (П) | РЖндекс (РЖ) | Середнi значення_ (П) | Середнiй iндекс_ (РЖ) | Середньоквадратичне вiдхилення (σ) | Коефiцiiнт варiацii (&) |

| t0 | 3440 | 1.000 | 3562.5 | 1.038 | 1078 σ/2 = 539 | 0.302 |

| t1 | 4900 | 1.424 |

| t2 | 2400 | 0.698 |

| t3 | 3880 | 1.128 |

| t4 | 3070 | 0.892 |

РЖндекс:

РЖПt1 = 4900 / 3440 = 1.424

РЖПt2 = 2400 / 3440 = 0.698

РЖПt3 = 3880 / 3440 = 1.128

РЖПt4 = 3070 / 3440 = 0.892

Середнi значення: __

П = (4900+2400+3880+3070) / 4 = 3562.5

Середнiй iндекс: _

РЖП = 3562.5 / 3440= 1,036

Середньоквадратичне вiдхилення:

σП = √((4900 тАУ 3562.5)2+(2400 тАУ 3562.5)2+(3880 тАУ 3562.5)2+(3070 тАУ 3562.5))2 / 3 = 1078

Коефiцiiнт варiацii:

&П = 1078 / 3562.5= 0.302

Рис. 2.2 Прибуток

Висновок: В кварталi t1 спостерiгалось збiльшення прибутку на 42.4 %, у другому кварталi прибуток знизився максимально на 30.2 %, у кварталi t3 спостерiгалось збiльшення прибутку на 12.8 %, а в кварталi t4 зниження прибутку на 10.8 %. У цiлому за рiк прибуток збiльшився на 3.6 %. Середнi значення за поточний квартал тАУ 3562.5 грн. Вiдхилення вiд середнього значення тАУ 539 грн., що складаi 15.1 %. Дана величина i резервом росту прибутку.

Дослiдження вiдносних показникiв

Показник 2. Втратоiмкiсть продукцii.

Даний показник характеризуi величину собiвартостi на одиницю продукцii i розраховуiться як вiдношення собiвартостi до оварноi продукцii.

Таблиця 2.4.

Статистичнi характеристики витратоiмкостi продукцii

| Дата | Значення (ВРД), грн./грн. | РЖндекс (РЖ) | Середнi значення ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа _ (ВРД), грн./грн. | Середнiй iндекс _ (РЖ) | Середньо-квадратичне вiдхилення (σ), грн./грн. | Коефiцiiнт варiацii (&) |

| t0 | 0.917 | 1.000 | 0.857 | 0.935 | 0.045 σ,/2=0.022 | 0.053 |

| t1 | 0.804 | 0.877 |

| t2 | 0.912 | 0.995 |

| t3 | 0.846 | 0.922 |

| t4 | 0.865 | 0.943 |

Значення:

ВРД = Сti / ТПti

ВРДt0 = 23020 / 25100 = 0.917

ВРДt1 = 20100 / 25000 = 0.804

ВРДt2 = 25000 / 27400 = 0.912

ВРДt3 = 21300 / 25180 = 0.846

ВРДt4 = 19725 / 22795 = 0.865

РЖндекс:

РЖВРДt1 = 0.804 / 0.917 = 0.877

РЖВРДt2 = 0.912 / 0.917 = 0.995

РЖВРДt3 = 0.846 / 0.917 = 0.922

РЖВРДt4 = 0.865 / 0.917 = 0.943

Середнi значення: __

ВРД = (0.804+0.912+0.846+0.865) / 4 = 0.857

Середнiй iндекс: _

РЖВРД = 0.857 / 0.917 = 0.935

Середньоквадратичне вiдхилення:

σВРД = √(0.804-0.857)2+(0.912 тАУ 0.857)2+(0.846 тАУ 0.857)2+(0.865 тАУ 0.857)2) / 3 = 0,045

Коефiцiiнт варiацii:

&ВРД = 0,045 / 0.857= 0.053

Рис. 2.3 Витратоiмкiсть продукцii

Висновок: в кварталi t1 спостерiгалось максимальне зниження витратоiмкостi на 12.3%, у кварталi t2 витратоiмкiсть знизилась на 0.5%, у кварталi t3 знизилась на 7.8%, у кварталi t4 зменшилась на 5.7% у порiвнянi з базовим кварталом t0. У цiлому за рiк витратоiмкiсть зменшилась на 6.5%. Середнi значення за поточний квартал тАУ 0,857. Вiдхилення вiд середнього значення тАУ 0,022, що складаi 2.6%.

Для показникiв тАУ Витратоiмкiсть продукцii, Матерiалоiмнiсть, Енергоiмнiсть i iн., а також Рентабельнiсть необхiдно розрахувати iндекси i скласти матрицю якiсного аналiзу.

Таблиця 2.5.

РДмкiснi значення показникiв ефективностi виробництва

| Показники | Значення показникiв у кварталах перiодiв 0 i t: | Рiчне значення показника |

| t0 | t1 | t2 | t3 | t4 | t |

| ВИТРАТОРДМКРЖСТЬ (В/ТП) | 0.917 | 0.804 | 0.912 | 0.846 | 0.865 | 0.858 |

| - матерiалоiмкiсть (М/ТП) | 0.326 | 0.258 | 0.336 | 0.278 | 0.252 | 0.283 |

| - енергоiмкiсть (Е/ТП) | 0.199 | 0.145 | 0.228 | 0.207 | 0.132 | 0.180 |

| - зарплатоiмкiсть (ЗП/ТП) | 0.151 | 0.12 | 0.166 | 0.171 | 0.123 | 0.146 |

| - питомi витрати на утрим. i експл. обладнання (УЕО/ТП) | 0.11 | 0.08 | 0.091 | 0.091 | 0.08 | 0.086 |

| - питомi цех. i зав. витрати (ЦЗВ/ТП) | 0.173 | 0.16 | 0.182 | 0.174 | 0.131 | 0.163 |

| РЕНТАБЕЛЬНРЖСТЬ (П/ТП) | 0.137 | 0.196 | 0.088 | 0.154 | 0.135 | 0.142 |

Витратоiмкiсть:

t0 = 23020/ 25100 = 0.917 t1 = 20100 / 25000 = 0.804

t2 = 25000 / 27400 = 0.912 t3 = 21300 / 25180 = 0.846

t4 = 19725 / 22795 = 0.865 t = 0.858

Матерiалоiмкiсть:

t0 = 8175 / 25100 = 0.326 t1 = 6471 / 25000 = 0.258

t2 = 9200 / 27400= 0.336 t3 = 7000 / 25180 = 0.278

t4 = 5750 / 22795 = 0.252 t = 28421 / 100375 = 0.283

Енергоiмкiсть:

t0 = 5000 / 25100 = 0.199 t1 = 3616 / 25000 = 0.145

t2 = 6250 / 27400 = 0.228 t3 = 5220 / 25180 = 0.207

t4 = 3000 / 22795 = 0.132 t = 18086 / 100375 = 0.180

Зарплатоiмкiсть:

t0 = 3800/ 25100 = 0.151 t1 = 3900 / 25000 = 0.12

t2 = 4541 / 27400 = 0.166 t3 = 4300 / 25180 = 0.171

t4 = 2800 / 22795 = 0.123 t = 14641 / 100375 = 0.146

Питомi витрати на утрим. i експл. обладнання:

t0 = 2750 / 25100= 0.11 t1 = 2000 / 25000 = 0.08

t2 = 2500 / 27400= 0.091 t3 = 2300 / 25180 = 0.091

t4 = 1813 / 22795 = 0.08 t = 8613 / 100375 = 0.086

Питомi цех. i зав. витрати:

t0 = 4330 / 25100 = 0.173 Ваt1 = 4000 / 25000 = 0.16

t2 = 5000 / 27400 = 0.182 Ваt3 = 4380 / 25180 = 0.174

t4 = 2984 / 22795 = 0.131 Ваt = 16364 / 100375 = 0.163

Рентабельнiсть:

t0 = 3440 / 25100 = 0.137 t1 = 4900 / 25000 = 0.196

t2 = 2400 / 27400= 0.088 t3 = 3880 / 25180 = 0.154

t4 = 3070 / 22795 = 0.135 t = 14250 / 100375 = 0.142

Таблиця 2.6.

Матриця якiсного аналiзу ефективностi

| Показники | РЖндекси показникiв у кварталах року t: | РЖндекс рiчного значення показника |

| t0 | t1 | t2 | t3 | t4 | t |

| ВИТРАТОРДМКРЖСТЬ (В/ТП) | 1 | 0.877 | 0.995 | 0.922 | 0.94 | 0.936 |

| - матерiалоiмкiсть (М/ТП) | 1 | 0.791 | 1.031 | 0.853 | 0.773 | 0.868 |

| - енергоiмкiсть (Е/ТП) | 1 | 0.729 | 1.146 | 1.04 | 0.663 | 0.906 |

| - зарплатоiмкiсть (ЗП/ТП) | 1 | 0.795 | 1.099 | 1.132 | 0.815 | 0.967 |

| - питомi витрати на утрим. i експл. Обладнання (УЕО/ТП) | 1 | 0.727 | 0.827 | 0.827 | 0.727 | 0.782 |

| - питомi цех. i зав. витрати (ЦЗВ/ТП) | 1 | 0.925 | 1.052 | 1.006 | 0.757 | 0.942 |

| РЕНТАБЕЛЬНРЖСТЬ (П/ТП) | 1 | 1.431 | 0.642 | 1.124 | 0.985 | 1.036 |

Витратоiмкiсть:

t0 = 0.917 / 0. 917 = 1 t1 = 0.804 / 0. 917 = 0.877

t2 = 0.912 / 0. 917 = 0.995 Ваt3 = 0.846 / 0. 917 = 0.922

t4 = 0.865 / 0. 917 = 0.943 Ваt = 0.858 / 0. 917 = 0.936

Матерiалоiмкiсть:

t0 = 0.326 / 0.326 = 1 t1 = 0.258 / 0.326 = 0.791

t2 = 0.336 / 0.326 = 1.031 t3 = 0.278 / 0.326 = 0.853

t4 = 0.252 / 0.326 = 0.773 t = 0.283 / 0.326 = 0.868

Енергоiмкiсть:

t0 = 0.199 / 0.199 = 1 t1 = 0.145 / 0.199 = 0.729

t2 = 0.228 / 0.199 = 1.146 t3 = 0.207 / 0.199 = 1.04

t4 = 0.132 / 0.199 = 0.663 t = 0.180 / 0.199 = 0.906

Зарплатоiмкiсть:

t0 = 0.151 / 0.151 = 1 t1 = 0.12 / 0.151 = 0.795

t2 = 0.166 / 0.151 = 1.099 t3 = 0.171 / 0.151 = 1.132

t4 = 0.123 / 0.151 = 0.815 t = 0.146 / 0.151 = 0.967

Питомi витрати на утрим. i експл. обладнання:

t0 = 0.11 / 0.11 = 1 t1 = 0.08 / 0.11 = 0.727

t2 = 0.091 / 0.11 = 0.827 t3 = 0.091 / 0.11 = 0.827

t4 = 0.08 / 0.11 = 0.727 t = 0.086 / 0.11 = 0.782

Питомi цех. i зав. витрати:

t0 = 0.173 / 0.173 = 1 t1 = 0.16 / 0.173 = 0.925

t2 = 0.182 / 0.173 = 1.052 t3 = 0.174 / 0.173 = 1.006

t4 = 0.131 / 0.173 = 0.757 t = 0.163 / 0.173 = 0.942

Рентабельнiсть:

t0 = 0.137 / 0.137 = 1 t1 = 0.196 / 0.137 = 1.431

t2 = 0.088 / 0.137 = 0.642 t3 = 0.154 / 0.137 = 1.124

t4 = 0.135 / 0.137 = 0.985 t = 0.142 / 0.137 = 1.036

Висновок: РЖндекс рiчного значення витратоiмкостi дорiвнюi 0.936, це свiдчить про те, що ефективнiсть виробництва пiдвищилася. У всiх кварталах t1=0.877, t2=0.995, t3=0,922, t4=0,943 тАУ вiдбуваiться пiдвищення ефективностi.

РЖндекс рiчного значення матерiалоiмкостi t=0.868, тобто ефективнiсть виробництва пiдвищилася. З них у кварталах t1=0.791, t3=0.853, t4=0.773 тАУ ефективнiсть пiдвищилася, а у кварталi t2=1.031 тАУ понизилася.

РЖндекс рiчного значення енергоiмкостi t=0.906, це свiдчить про те, що ефетивнiсть виробництва пiдвищилася. З них у кварталах t2=1.146, t3=1.04 тАУ ефективнiсть понизилася, а у кварталах t1=0.729, t4=0.663 тАУ ефективнiсть повисилася.

РЖндекс рiчного значення зарплатоiмкостi t=0.967, це свiдчить про те, що ефетивнiсть виробництва пiдвищилася. З них у кварталах t2=1.099, t3=1.132 тАУ ефективнiсть понизилася, а у кварталах t1=0.795, t4=0.815 тАУ ефективнiсть пiдвищилася.

РЖндекс рiчного значення питомих витрат на утримання i експлуатацiю обладнання t=0.782, тобто ефективнiсть виробництва пiдвищилася. В усiх кварталах t1=0.727, t2=0.827, t3=0.827, t4=0.727 тАУ вiдбувалося пiдвищення ефективнiсть виробництва.

РЖндекс рiчного значення питомих цехових i заводських витрат t=0.942, це свiдчить про те, що ефетивнiсть виробництва пiдвищилася. З них у кварталах t2=1.052, t3=1.006 тАУ ефективнiсть понизилася, а у кварталах t1=0.925, t4=0.757 тАУ ефективнiсть пiдвищилася.

РЖндекс рiчного значення рентабельностi дорiвнюi 0.936, це свiдчить про те, що ефективнiсть виробництва понизилася. З них у кварталах t1=1.431 i t3=1.124 тАУ ефективнiсть пiдвищилась, а у кварталах t2=0.642 i t4=0.985 тАУ ефективнiсть понизилася.

Найнеефективнiше використовувалися зарплатоiмкiснi ресурси.

Факторний аналiз

Факторний аналiз визначаi фактори першого порядку, що вплинули на змiну витратоiмкостi продукцii:

- рiст або зниження товарноi продукцii;

- рiст або зниження загальноi собiвартостi.

Таблиця 2.7.

РЖндекси вихiдних показникiв

| Показники (аргументи) | РЖндекси показникiв у кварталах року t: | РЖндекс рiчного значення показника |

| t0 | t1 | t2 | t3 | t4 | t |

| ТОВАРНА ПРОДУКЦРЖЯ | 1 | 0.996 | 1.092 | 1.003 | 0.908 | 0.999 |

| СОБРЖВАРТРЖСТЬ, у т.ч. | 1 | 0.873 | 1.086 | 0.925 | 0,857 | 0.935 |

| - матерiали | 1 | 0.791 | 1.031 | 0.853 | 0,773 | 0.868 |

| - енерговитрати | 1 | 0.729 | 1.146 | 1.04 | 0,663 | 0.906 |

| - заробiтна плата | 1 | 0.795 | 1.099 | 1.132 | 0,815 | 0.967 |

| - утримання i експлуатацiя обладнання | 1 | 0.727 | 0.827 | 0.827 | 0,727 | 0.782 |

| - цеховi i заводськi витрати | 1 | 0.925 | 1.052 | 1.006 | 0,757 | 0.942 |

Себестоимость:

t1 = 20100 / 23020 = 0.873 Ваt2 = 25000 / 23020 = 1.086

t3 = 21300 / 23020 = 0.925 Ваt4 = 19725 / 23020 = 0.857

t = 19555 + 23112 + 25110 + 22492 / 4 / 23848 = 0.946

Таблиця 2.8.

Матриця факторного аналiзу ефективностi виробництва

| Показники (аргументи) | Зони в роцi t: | t |

| t0 | t1 | t2 | t3 | t4 |

| СОБРЖВАРТРЖСТЬ, у т. ч. | 1 | 6 | 3 | 5 | 6 | 3 |

| - матерiали | 1 | 6 | 3 | 5 | 6 | 6 |

| - енерговитрати | 1 | 6 | 2 | 2 | 6 | 6 |

| - заробiтна плата | 1 | 6 | 3 | 2 | 6 | 6 |

| - утримання i експлуатацiя обладнання | 1 | 6 | 5 | 5 | 6 | 6 |

| - цеховi i заводськi витрати | 1 | 6 | 2 | 2 | 6 | 6 |

Висновок: У кварталi t1 i t4 витрати здiйснювалися менш ефективно в порiвняннi з витратоiмкостi продукцii року 0. Так у кварталi t1 i t4 темпи зниження загальноi суми витрат випереджали темпи зниження обсягу виробництва тАУ зона 6. А у перiодах t3 темпи росту витрат меншi нiж темпи росту обсягу продукцii, що випускаiться. А у перiодi t2 витрати зменшуються, а випуск продукцii зростаi. Це привело до пiдвищення ефективностi вироб

Вместе с этим смотрят:

1C: Бухгалтерия

РЖнвентаризацiя активiв

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях