Бухгалтерский учет в страховых организациях

Актуальность изучения данной темы связаны с тем, что все виды человеческой деятельности и вся жизнь в обществе сопряжена с риском потерять жизнь, здоровье и имущество, вследствие изменения рыночной конъюнктуры могут не оправдаться расчеты прибыли. Причем время и масштабы подобных событий заранее не могут быть оценены. Они определяются широким набором случайных факторов.

Наличие непредвиденных обстоятельств, сопровождающих хозяйственную и бытовую деятельность человека, определяет необходимость в мерах предупреждения или возмещения потерь, возникающих в результате случайных событий. Разработка, внедрение в практику и повседневное применение системы подобных мер становятся частью человеческого быта и культуры.

Страхование представляет собой особую сферу перераспределительных отношений по поводу формирования и использования целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий.

Предметом исследования является страхование как вид инвестиционной деятельности.

Объектом исследования является организация бухгалтерского учета в страховых компаниях.

Целью работы является необходимость охарактеризовать правовые основы организации страхования как экономической деятельности.

Данная цель включает в себя необходимость решения следующих задач:

1. Охарактеризовать правовые основы регулирования страховых отношений.

2. Ознакомиться с основными понятиями и терминами бухгалтерского учета в страховых организациях.

3. Произвести практические расчеты и заполнить журнал хозяйственных операций для СК ВлАльфаВ».

В процессе выполнения данной работы нами были использованы следующие методы:

1. Анализ правовых документов.

2. Анализ вторичных источников.

3. Метод тестирования.

4. Расчетные методы.

1. Нормативное регулирование бухгалтерского учета в страховых организациях

Согласно требованиям Федерального Закона ВлОб организации страхового дела в Российской ФедерацииВ», все предприятия, организации и объединения страховщиков, включая предприятия с участием иностранных инвесторов и предприятия, которые полностью принадлежат иностранным инвесторам, должны вести бухгалтерский учет в соответствии с общим концептуальным подходом, принятым в стране и нести ответственность за соблюдение порядка ведения учета и отчетности [3; с. 103].

Система бухгалтерского учета страховых организациях базируется на общепринятых в мировой практике принципах: сплошное документирование, инвентаризация, обобщение информации на счетах, двойная запись, составление баланса и отчетности [3; с. 103].

Страховая компания, осуществляя организацию бухгалтерского учета, самостоятельно может установить:

В· учетную политику;

В· организационную форму бухгалтерской работы (исходя из конкретных условий хозяйствования);

В· форму и методы бухгалтерского учета, технологию обработки учетной информации, основываясь на действующей в Российской Федерации формах и методах при соблюдении методологических принципов;

В· систему внутрипроизводственного (управленческого) учета, отчетности и контроля.

Таким образом, страховая компания может выделять на отдельный баланс свои хозяйства, филиалы, представительства, отделения.

В соответствии с п.1. ст.2 Федерального закона от 10 декабря 2003 г. №172-ФЗ ВлО внесении изменений и дополнений в Закон Российской Федерации ВлОб организации страхового дела в Российской ФедерацииВ» и признании утратившими силу некоторых законодательных актов Российской ФедерацииВ» (далее тАУ Закон № 172-ФЗ), страховые организации, созданные до вступления в силу указанного Федерального закона, обязаны до 1 июля 2006 года сформировать свои уставные капиталы в размере двух третей установленного минимального размера уставного капитала страховой организации, с учетом требований п.3 ст. 25 Закона Российской Федерации от 27 ноября 1992 года №4015-1 ВлОб организации страхового дела в Российской ФедерацииВ» (далее тАУ Закон Вл 4015-1), а именно:

В· для осуществления страхования объектов личного страхования (кроме страхования жизни) и (или) объектов имущественного страхования тАУ в размере двух третей от 30 млн. руб. (20 млн. руб.);

В· для осуществления страхования объектов личного страхования (включая страхование жизни) тАУ в размере двух третей от 60 млн. руб. (40 млн. руб.)

В· для осуществления перестрахования, а также страхования в сочетании с перестрахованием тАУ в размере двух третей от 120 млн. руб. (80 млн. руб.)

В связи с этим 22 февраля 2006 года Федеральной службой страхового надзора РФ (далее тАУ ФССН РФ) страховым организациям было разослано Информационное письмо №2442/03, содержащее список документов, подтверждающих формирование уставного капитала в требуемом размере, которые, необходимо представить в ФССН в срок до 1 июня 2006 года.

В настоящее время в деятельности страховых компаний сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета [2; с. 98].

Первый (законодательный) уровень представлен Федеральными законами, постановлениями Правительства, указами Президента, которые прямо или косвенно регулируют постановку бухгалтерского учета на предприятиях. Документами этого уровня являются Федеральные законы ВлОб организации страхового дела в Российской ФедерацииВ», ВлО бухгалтерском учетеВ», ВлОб акционерных обществахВ» и другие. Федеральным законом ВлО бухгалтерском учетеВ» общее методологическое руководство бухгалтерским учетом на любом функционирующем в Российской Федерации предприятии, возложено на Правительство российской Федерации. Федеральными законами предоставлено право регулирования бухгалтерского учета Центральному банку Российской Федерации, Федеральной комиссии по рынку ценных бумаг, Департаменту надзора за страховой деятельностью Минфина РФ. При этом нормативные акты и методологические указания по бухгалтерскому учету, издаваемые этими органами, не должны противоречить нормативным актами и методическим указаниям Минфина РФ.

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету.

Третий (методический уровень) образуют инструкции, рекомендации, то есть методические указания по введению бухгалтерского учета, которые принимаются Минфином РФ, Федеральными органами исполнительной власти. К документам этого уровня относятся план счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету основных средств.

Четвертый уровень составляют организационно тАУ распорядительные документы, формирующие учетную политику организации, которые разрабатываются самой организацией или консультационными фирмами по заказу организации. Документами этого уровня являются приказы распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций.

Бухгалтерский учет в страховых организациях ведется на основе специализированного Плана счетов и Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций, утв. приказом Росстрахнадзора от 27 ноября 1992 г. № 02-02/5 (с последующими изменениями).

План счетов и правила бухгалтерского учета, показатели и формы учета страховых операций и отчетности страховщиков устанавливаются федеральным органом исполнительной власти по надзору за страховой деятельностью по согласованию с Министерством финансов Российской Федерации и Государственным комитетом Российской Федерации по статистике [1; с. 115].

Операции по личному страхованию учитываются страховщиками отдельно от операций по имущественному страхованию и страхованию ответственности.

Для руководства хозяйственным процессом и осуществления контроля необходимо иметь показатели движения средств страховой компании. Получение сведений о движении средств осуществляется с помощью бухгалтерских счетов.

Счет представляет собой способ группировки и текущего отражения изменений (увеличения или уменьшения), происходящих в средствах страховой компании. Для отражения операций на счетах используется денежный измеритель, а в необходимых случаях тАУ натуральный и трудовой измеритель.

С целью раздельного учета увеличения и уменьшения счет делится на две части: левая тАУ дебет (Д); правая тАУ кредит (К).

В зависимости от того, что отражается на счетах, различают активные, пассивные и активно тАУ пассивные счета.

На активных счетах отражается движение средств страховой компании (например, основные средства, денежные средства в кассе.

На пассивных счетах отражается движение средств компании (например, уставной капитал, прибыль, ссуда банка).

На активно тАУ пассивных счетах сальдо может быть как дебетовое, так и кредитовое. Примером такого счета может быть счет Влрасчеты с разными дебиторами и кредиторамиВ».

ВаПо экономическому содержанию и структуре построения все счета бухгалтерского учета классифицируются по видам, представленным в таблице 1

Таблица 1

Классификация счетов бухгалтерского учета

| Вид счета | |

| По экономическому содержанию и структуре построения | По отношению к балансу | Что учитывается |

| 1 | 2 | 3 |

| Инвентарный | Активный | Средства страховой компании (материальные ценности. |

| Денежный | Активный | Денежные средства (касса, расчетный счет и др.). |

| Фондовый | Пассивный | Фонды страховой компании (уставной капитал, фонды накопления) |

| Регулирующий | Активный | Дополнительные затраты (транспортно тАУ заготовительные расходы). Счета, регулирующие величину источников (использование прибыли). |

| Регулирующий | Пассивный | Счета, регулирующие величину средств (износ основных средств, износ малоценных и быстроизнашивающихся предметов) |

| Расчетный | Активно - пассивный | Расчеты с разными дебиторами и кредиторами, расчеты с поставщиками товарно тАУ материальных ценностей, с бюджетом, с органами социального страхования и обеспечения, по оплате труда. |

| Калькуляционный | Активный | Расходы на ведение дела |

| Собирательно - распределительный | Активный (сальдо не имеет) | Косвенные расходы (прочие расходы) |

| Операционно - распределительный | Активно тАУ пассивный (сальдо не имеет) | Реализация и прочие выбытие основных средств |

| Финансово - результативный | Активно - пассивный | Результаты хозяйственной деятельности (прибыли и убытки). |

Инвентарные и денежные счета являются активными, и на них отражается движением имущества и денежных средств.

Регулирующие счета ведутся с целью корректировки стоимости имущества или фондов страховых компаний. Они могут быть как активными, так и пассивными. Активные регулирующие счета по мере необходимости могут открываться в дополнение к активными счетам, на которых отражена стоимость имущества, и дополнить стоимость этого имущества. Например, регулирующий счет транспортно тАУ заготовительных расходов по заготовке материалов открывается к инвентарному счету ВлМатериалыВ». Общая стоимость материалов, таким образом, будет складываться из цены материалов, учтенной по счету ВлМатериалыВ», и транспортнотАУзаготовительных расходов, учтенных по счету ВлТранспортнотАУзаготовительные расходыВ».

Активные регулирующие счета могут открываться и для корректировки величины пассивов. Например, на активном счете ВлИспользование прибылиВ» в течение отчетного года отражаются налоги и обязательные платежи, осуществляемые за счет прибыли.

Пассивные регулирующие счета открываются в основном с целью корректировки стоимости имущества или финансовых результатов. Например, на счете ВлИзнос основных средствВ» накапливается сумма износа основных средств по мере их эксплуатации.

На расчетных счетах отражается ведение расчетов с дебиторами и кредиторами страховых компании. В зависимости от состояния задолженности счет может быть либо активным, либо пассивным. Если возникает задолженность страховой компании кредиторам, то счет становится пассивным, и сальдо на нем кредитовое; если возникает задолженность дебиторов, то счет становится активным и сальдо на нем дебетовое.

Собирательно тАУ распределительные счета являются активными и предназначены для сбора и распределения косвенных расходов по конкретным видам страховых услуг. Так как эти расходы нельзя прямо отнести на себестоимость определенных услуг, то их сначала собирают на специальном чете, а потом всю сумму расходов распределяют между видами страховых услуг. Сальдо на этих счетах нет.

Операционно тАУ результативные счета являются активно тАУ пассивными и открываются специально для того, чтобы с их помощью рассчитать результат от операций и списать его на финансовые результаты. Сальдо на этих счетах не бывает.

Финансово тАУ результатные счета относятся к активно тАУ пассивным и открываются с целью определения финансового результата от хозяйственной деятельности тАУ прибыли или убытка.

Хозяйственные операции отражаются на счетах бухгалтерского учета в соответствие с методом двойной записи: сумма операции заносится в дебет одного и кредит другого счета.

2. ТЕСТЫ

| Вопрос | Ответ | Пояснения |

1. В активе бухгалтерского баланса отражаются: а) средства организации; б) источники средств. | А | ВаВ активе баланса отражаются средства страховой компании. Средства страховой компании включают в себя основные средства, нематериальные активы, капитальные вложения, финансовые вложения, материальные ценности, денежные средства, дебиторская задолженность [3; с. 131]. |

2. План счетов бухгалтерского учета финансово тАУхозяйственной деятельности страховых организаций находится: а) на I уровне нормативного регулирования; б) на II уровне нормативного регулирования; в) на III уровне нормативного регулирования; г) на IY уровне нормативного регулирования; | В | Третий (методический уровень) образуют инструкции, рекомендации, то есть методические указания по введению бухгалтерского учета, которые принимаются Минфином РФ, Федеральными органами исполнительной власти. К документам этого уровня относятся план счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету основных средств[3; с. 98]. |

3. По договорам страхования жизни, взносы, вносимые в рассрочку начисляются: а) сразу в полном объеме; б) только в то время и в той части, которая причитается к оплате в отчетном периоде; | Б | Сама Инструкция не указывает, что при заключении договора страхования иного, чем страхование жизни, исчисленные страховые взносы должны отражаться в полном объеме даже в случае их рассроченной уплаты, а раз так тАФ действует общее правило тАФ любые обязательства подлежат учету только по факту их возникновения в соответствии с условиями конкретного договора [3; с. 152]. |

4. Если страховая премия (взнос) поступила позднее даты, указанной в договоре страхования, то датой начисления страховой премии на счете 92 является: а) дата подписания договора страхования; б) дата, указанная в договоре страхования; в) фактическая дата уплаты страховой премии; г) день получения отчета агента (брокера) | В | Момент начисления страховой премии относится к одному из проблемных вопросов действующей практики. В любом случае момент начисления страховой премии должен быть привязан к моменту ее признания доходом [1; с. 161]. |

5. Суммы страховых выплат по договорам добровольного долгосрочного страхования жизни, заключенным на срок менее 5 лет: а) не учитываются при определении налоговой базы по налогу на доходы физических лиц, если суммы страховых выплат не превышают сумм, внесенных физическим лицами страховых взносов, увеличенных на сумму, рассчитанную исходя из действующей ставки рефинансирования ЦБРФ на дату заключения указанных договоров; б) учитываются при определении налоговой базы страхователя тАУ физического лица, и подлежат налогообложению у источника выплат по ставке 13% в) учитываются при определении налоговой базы страхователя тАУ физического лица, и подлежат налогообложению у источника выплат по ставке 35% | А | Суммы страховых выплат по договорам добровольного долгосрочного страхования жизни, заключенным на срок менее 5 лет не учитываются при определении налоговой базы по налогу на доходы физических лиц, если суммы страховых выплат не превышают сумм, внесенных физическим лицами страховых взносов, увеличенных на сумму, рассчитанную исходя из действующей ставки рефинансирования ЦБРФ на дату заключения указанных договоров; |

6. Выведен из состава страховых резервов и учитываются на счете 96 ВлРезервы предстоящих расходовВ»: а) резерв незаработанной премии; б) резерв предупредительных мероприятий; в) резерв по страхованию жизни; г) стабилизационный резерв. | А | Счет 96 ВлРезервы предстоящих расходовВ» предназначен для обобщения информации о страховых резервах, образуемых страховой организацией в соответствии с действующим законодательством на основании положений о порядке формирования страховых резервов, утвержденных в установленном порядке, доли перестраховщиков в страховых резервах и результатах изменения страховых резервов. К счету 96 может быть открыт следующий субсчет: -96-1 - ВлРезерв незаработанной премииВ»; |

7. Займы, предоставленные страхователям тАУ физическим лицам по договорам страхования жизни, учитываются: а) на счете 22 Влвыплаты по договорам по страхованию, сострахованию и перестрахованиюВ»; б) на счете 58 ВлФинансовые вложенияВ»; в) на счете 77 ВлРасчеты по страхованию, сострахованию и перестрахованиюВ»; г) на счете 91 ВлПрочие доходы и расходыВ» | Б | Учет предоставленных займов отражается на счете 58 ВлФинансовые вложенияВ», на счете тАУ 58-3 [2; с. 267] |

8. Страховщики обязаны обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (произведенные расходы) и уплаченные (удержанные) налоги: а) в течение трех лет; б) в течение пяти лет; в) в течение десяти лет, | Б | ВаПервичные учетные документы, регистры бухгалтерского учета и бухгалтерская отчетность хранятся в течение периода, который установлен в соответствии с правилами организации государственного архивного дела, но не менее 5 лет (п.1 статьи 17 Закона о бухгалтерском учете). |

9. Промежуточная бухгалтерская отчетность страховщиков в органы страхового надзора в течение: а) 15 дней по окончании отчетного срока; б) 30 дней по окончании отчетного срока; в) 60 дней по окончании отчетного срока; г) 90 дней по окончании отчетного срока; | Б | В течение 30 дней по окончании 1 полугодия в соответствие с Приказом Министерства финансов РФ от 08.12.2003г. № 113н. Письмом Министерства финансов РФ от 11.03.2004г. № 24-07/04 ВлО порядке представления страховыми организациями бухгалтерской отчетности и отчетности, представляемой в порядке надзора на магнитных носителях (годовой отчетности) и в электронном виде (промежуточной отчетности)В» |

10. В составе отчетности в порядке надзора страховые организации представляют: а) отчет о прибылях и убытках страховой организации; б) отчет о движении денежных средств страховой организации; в) отчет о размещении страховых резервов; г) информацию о филиалах и представительствах страховой организации; д) все перечисленные формы; е) верно а) и б) ж) верно в) и г) | Д | В составе отчетности в порядке надзора страховые организации представляют: а) отчет о прибылях и убытках страховой организации; б) отчет о движении денежных средств страховой организации; в) отчет о размещении страховых резервов; г) информацию о филиалах и представительствах страховой организации. |

3.ПРАКТИЧЕСКОЕ ЗАДАНИЕ

Страховая компания ВлАльфаВ» имеет лицензию на проведение личного страхования, страхование объектов имущества, транспортных средств, страхования строительно тАУ монтажных средств и т.д.

По договору страхования имущества юридического лица подлежит уплате премия в размере 600000 рублей. Договор страхования вступает в силу с момента уплаты первой части страхового взноса. Договор заключен сроком на 1 год (с 10.03.05 на 10.03.06) через страхового посредника тАУ компанию ВлГарантВ». Согласно условиям договора страховая премия уплачивается страхователем через страхового посредника, вознаграждение которого составляет тАУ 10%.

Страховую премию страхователь в полном объеме 10.03. 2005 года перечислил на расчетный счет компании ВлГарантВ», а посредник перечислил страховую премию за минусом удержанного комиссионного вознаграждения на расчетный счет страховой компании ВлАльфаВ».

Отчисления в резерв предупредительных мероприятий не производится. Резерв незаработанной премии рассчитывается ВлPro rota temporisВ». Иные технические резервы не формируются.

В учетной политике СК ВлАльфаВ» закреплен метод учета страховых премий (полисов) по начислению.

Действуют договоры облигаторного пропорционального перестрахования, согласие которых СК ВлАльфаВ» передает 70% риска по страхованию имущества юридических лиц в перестрахование, размер комиссионного вознаграждения составляет 6%, депо премии тАУ 10%.

СК ВлАльфаВ» предоставляет заем страхователю тАУ физическому лицу по договору долгосрочного страхования жизни в размере 120000 руб.

В отчетном периоде СК ВлАльфаВ» получены страховые взносы по договорам страхования жизни в размере 5000000 рублей, произведены выплаты по договорам страхования жизни в сумме тАУ 3000000 рублей. Из этой суммы выплачено деньгами тАУ 2800 000 рублей; зачтено в счет предоставления ранее страхователям займов тАУ 100 000 руб.; зачтено в счет погашения процентов по займам предоставленным страхователям тАУ физическим лицам тАУ 25000 рублей; зачтено в счет неуплаченных страхователями взносов тАУ 75 000 руб.

На основании вышеизложенного необходимо:

1) рассчитать размер резерва незаработанной премии;

2) рассчитать размер резерва по страхованию жизни (РСЖ) по норме доходности тАУ 8%; если величина РСЖ на начало отчетного периода тАУ 4500 000 рублей.

3) произвести необходимые расчеты по рискам, переданным в перестрахование;

4) оформить все операции проводками, заполнить Журнал учета хозяйственных операций.

Решение

1) Для расчета незаработанной премии (РНП) используется базовая страховая премия по каждому виду страхования:

БСП = СБП тАУ КВ- РПМВа (1)Ва

где СБП тАУ страховая брутто тАУ премия, поступившая в отчетном периоде по договору страхования;

КВ тАУ комиссионное вознаграждение, фактически выплаченное (начисленное) за заключение договора страхования

РПМ тАУ сумма средств, направленная на формирование резервов по предупредительным мероприятиям, так как согласно условиям задачи технические резервы компанией не формируются, сумма по данному показателю, равна 0.

БСП = 600000 тАУ 600000 -0 = 540 000 руб.

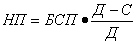

По методу Влpro rata temporisВ» НП рассчитывается следующим образом:

Ва (2)

Ва (2)

БСП тАУ базовая страховая премия;

Д тАУ срок действия договора страхования в днях;

С тАУ число дней с момента вступления договора в силу до отчетной даты.

Варуб.

Варуб.

2) Обязательства страховщика по видам страхования жизни рассчитываются с учетом нормы доходности, используемой при расчете страховых тарифов и согласованной с МФ РФ.

При отсутствии у страховщиков согласованного с МФ РФ Положения о формировании страховых резервов, по страхованию жизни и использовании нормы доходности при расчете страхового тарифа по данному страхованию жизни и использовании нормы доходности при расчете тарифа по данному виду страхованию рекомендовано определять размер резервов по страхованию жизни по формуле:

где Р тАУ сумма страховых резерва по виду страхования на отчетную дату;  Ва- сумма резерва по виду страхования на начало отчетного периода;

Ва- сумма резерва по виду страхования на начало отчетного периода;

i тАУ годовая норма доходности в процентах, использованная при расчете тарифной ставки по виду страхования;  Ва- страховая нетто тАУ премия по виду страхования, уплаченная за отчетный период; В тАУ сумма выплат страхового обеспечения и выкупных сумм, уплаченных по данному виду страхования за отчетный период:

Ва- страховая нетто тАУ премия по виду страхования, уплаченная за отчетный период; В тАУ сумма выплат страхового обеспечения и выкупных сумм, уплаченных по данному виду страхования за отчетный период:

P = 2 509 000 руб.

3) Размер риска, переданного в перестрахование = 600.000тАв70% - Кв тАУ Депо премия.

Размер риска переданного в перестрахование = 420 000 тАУ 25 200- 42 000 = 352.800 рублей.

4)

Таблица 2

Журнал учета хозяйственных операций