Разработка и реализация плана маркетингового исследования

Глава 1. Сущность маркетингового исследования услуг на основе маркетинговой информации

1.1 Назначение и типы маркетинговых исследований

1.2 Маркетинговая информация и ее классификация

1.3 Источники маркетинговой информации и принципы их отбора

Глава 2. Маркетинговые исследования туристического рынка с точки зрения маркетолога

2.1 Рейтинг популярности направлений по итогам лета-2010

2.2 Рейтинг стран

Заключение

Список литературы

Введение

Маркетинговые исследования имеют существенное значение для определенной фирмы в процессе систематического сбора и анализа информации с целью выявления угроз, слабых и сильных черт и возможностей туристского рынка, а также с целью выработки соответствующей маркетинговой стратегии для успешного ведения бизнеса. Исследования, проводимые в туризме, обеспечивают информационную базу для принятия правильных управленческих решений менеджерами туризма. Исследования позволяют выявить проблемы, мешающие эффективному ведению бизнеса и причины возникновения проблем и возможные пути их разрешения.

Исследования также позволяют: увидеть новые возможности; определить эффективные пути ведения бизнеса; лучше понять запросы рынка и снизить вероятность риска в соответствии с изменениями, которые постоянно там происходят. Исследования, которые уменьшают риск в процессе принятия решений, в значительной степени предопределяют успех функционирования туристского предприятия. Таким образом, менеджеры могут планировать, осуществлять и контролировать деятельность по оказанию туристских услуг более успешно, если они располагают необходимой информацией. Все управленческие решения должны приниматься с учетом данных, полученных при проведении маркетинговых исследований.

Проведение маркетинговых исследований необходимо на всех этапах деятельности фирмы - от разработки продукта и его продвижения до продажи и послепродажного обслуживания. Фирмы могут проводить два вида исследований:

1) текущее исследование, проводимое постоянно с целью выявления всех перемен и тенденций, имеющих место на туррынке (даже незначительные изменения в окружающей фирму среде могут повлиять на результаты управленческих решений);

2) исследование одной определенной ситуации (проблемы) с целью проверки предположения или анализа перемен на туррынке.

Фирма проводит комплексное исследование рынка туризма с целью оценки сложившейся общей ситуации, возникающих из нее проблем и угроз и появляющихся возможностей. Фирма может также выделить ресурсы на проведение исследования по какой-либо одной или нескольким проблемным ситуациям, сложившимся в ходе ежедневного функционирования предприятия. Кроме того, фирма исследует внешние и внутренние факторы воздействия, изучает эффективность рекламной кампании, потенциал рынка, тенденции в развитии бизнеса.

Актуальность маркетинговых исследований определяется возрастающей ролью маркетинга как в самой системе отношений субъектов рынка, так и можно сказать в жизни человека, а именно:

В· реальной ориентацией развития российской экономики по пути регулируемых рыночных отношений;

В· возрастающим интересом к маркетингу как средству жизнеобеспечения и развития субъектов рынка;

В· массовым изменением в ходе проводимых в стране реформ менталитета потребителей и формированием в их сознании нового рыночного образа жизни, неотъемлемой составляющей которого является маркетинг;

В· проникновением в социокультурную сферу рыночных механизмов.

Цель данного курсового проекта: расмотреть разработку и реализацию маркетинговых исследований на примере туристического рынка.

Задачами данного курсового проекта являются:

1. Сущность маркетингового исследования

2. Назначение и типы маркетинговых исследований

3. Маркетинговая информация и ее классификация

4. Источники маркетинговой информации и принципы их отбора

5. Маркетинговые исследования туристического рынка

Глава 1. Сущность маркетингового исследования услуг

на основе маркетинговой информации

Маркетинговое исследование услуги или ее рыночного окружения представляет собой систематические мероприятия по получению оперативной информации в отношении данных, описывающих текущее или перспективное (прогнозное) состояние самой услуги или ее маркетингового окружения, а также анализ и отражение данных в форме, необходимой для решения стратегических и тактических задач, стоящих перед фирмой. Проведенные в плановом порядке маркетинговые исследования дают возможность получать конкурентные преимущества, снижать финансовые и коммерческие риски предпринимательской деятельности, определять отношение покупателей к оказываемой услуге, давать оценку стратегической и тактической деятельности фирмы, повышать эффективность коммуникационных рыночных мероприятий, определять оптимальные сегменты позиционирования услуг, определять характер жизненного цикла услуг.

Маркетинговое исследование услуги или ее рыночного окружения представляет собой систематические мероприятия по получению оперативной информации в отношении данных, описывающих текущее или перспективное (прогнозное) состояние самой услуги или ее маркетингового окружения, а также анализ и отражение данных в форме, необходимой для решения стратегических и тактических задач, стоящих перед фирмой.

Проведенные в плановом порядке маркетинговые исследования дают возможность получать конкурентные преимущества, снижать финансовые и коммерческие риски предпринимательской деятельности, определять отношение покупателей к оказываемой услуге, давать оценку стратегической и тактической деятельности фирмы, повышать эффективность коммуникационных рыночных мероприятий, определять оптимальные сегменты позиционирования услуг, определять характер жизненного цикла услуг.

1.1 Назначение и типы маркетинговых исследований

Маркетинговые исследования классифицируются по назначению и типу в соответствии с областью предпринимательской активности, субъектом исполнения и плановостью проводимого исследования.

Маркетинговые исследования используются в следующих областях предпринимательской деятельности:

Ассортиментная политика услуг: позволяет провести оценку спроса и предложения, характера изменения спроса при увеличении или снижении цены, характера изменения объема продаж при изменении влияющих на него факторов (цена, упаковка и т.д.).

Каналы распределения: позволяют оценить объемы продаж по регионам, времени покупательской насыщенности; различия структуры сбыта и каналов распределения нашей фирмы и конкурентов; возможные формы совершенствования каналов сбыта и привлечения покупателей по каждому каналу.

Ценовая политика: определяется структура себестоимости товаров, соотношение "качество - цена", оптимальный ценовой сегмент.

Послепродажный сервис: выясняется, каков жизненный цикл услуги, характер кривой жизненного цикла, каково соотношение объема вложений в послепродажный сервис и покупательской отдачи.

Комплекс маркетинговых коммуникаций (КМК): определяется структура элементов КМК, тактические и стратегические графики рекламы, эффективность рекламных мероприятий и уровень корреляции между объемом вложений в рекламу и покупательской отдачей, выраженной в покупке услуг.

Традиционно существуют две формы по субъекту исполнения: внутренние отделы маркетинга и внешние сервисные фирмы, проводящие маркетинговые исследования. Соотношение по объему выполнения работ внутренними и внешними службами определяется из соотношения экономической рациональности для предприятия.

Маркетинговые исследования услуги разделяются по характеру выполнения исследования на "плановые" и "внеплановые" мероприятия. Плановые мероприятия - это комплекс маркетинговых исследований, ориентированных на получение стандартизированного объема (по количеству и составу) ряда параметров, необходимых для принятия тактических и стратегических решений на рынке. Плановые исследования являются повседневным базисом работы отдела маркетинга (маркетинговых исследований) предприятия и проводятся в соответствии с определенным графиком и четко поставленными методически определенными задачами, опирающимися на традиционные методы маркетинговых исследований. Внеплановые исследования проводятся чаще внешними сервисными фирмами для решения локальных (периодически возникающих) задач, обычно связанных с "неожиданно" возникающими проблемами в предпринимательской деятельности фирмы. Для решения проблемных внеплановых задач фирмы, обеспечивающие их решение, часто прибегают к использованию нетрадиционных методов маркетингового исследования, стандартизация которых практически невозможна. В целом общая схема проведения маркетинговых исследований, включающая ряд методов и методик планового исследования отражена на рис. 1.1.

Рис. 1.1. Схема маркетинговых исследований

В настоящем учебном пособии рассматриваются в первую очередь методы и методики "плановых" маркетинговых исследований. "Внеплановые" маркетинговые исследования не рассматриваются в полном объеме, поскольку схема их реализации не может быть заранее определена. Но общим базисом плановых и внеплановых исследований является проведение опроса (потребительской экспертизы) и сбор маркетинговой информации, которые и приведены в настоящем пособии как общий базис проведения маркетинговых исследований.

1.2 Маркетинговая информация и ее классификация

Информация представляет собой определенный семантический ресурс, включающий в себя ранее неизвестные сведения и обладающий способностью ее передачи. Маркетинговая информация - это систематизированный набор количественных и качественных характеристик в отношении определенного рыночного параметра или группы параметров, описывающих рыночную ситуацию.

Маркетинговая информация по способу ее получения, анализа и передачи классифицируется в соответствии с четырьмя типами информационных потоков, отражая ее текущее состояние по отношению к отделу маркетинга (отделу маркетинговой информации):

В· входящая информация - семантический ряд, подлежащий обработке, анализу или хранению;

В· анализируемая информация - семантический ряд, кодируемый, декодируемый, математически или логически изменяемый для достижения определенного результата;

В· выходящая информация - семантический ряд, преобразованный в коды диалогового общения пользователя информации;

В· хранимая информация - семантический ряд, перекодированный для хранения на определенном носителе.

Классификационная схема маркетинговой информации, отражающая ее три различных состояния, представлена на рис. 1.2.

Рис. 1.2. Классификационная схема маркетинговой информации, отражающая ее три различных состояния

Вторичная классификация маркетинговой информации основана на принципах получения информации, соответственно, построена как система последовательного поиска источника в порядке увеличения его стоимости. Нижеприведенная классификация служит руководством к системе последовательного поиска источника "входящей" информации: первоначально выбираются самые недорогие источники (первые в списке), при отсутствии в них необходимого ресурса переходят к последующим, приведенным в классификационной схеме.

Внутренняя первичная информация - информация, находящаяся в фирме в различных ее отделах и не создаваемая специально для отдела маркетинга или лица, проводящего маркетинговое исследование.

Внутренняя вторичная информация - информация, полученная отделом маркетинга внутри самой фирмы из любого ее отдела специально по заказу отдела маркетинга.

Внешняя первичная информация - информация, полученная за пределами самой фирмы, но не подготовленная специально для отдела маркетинга фирмы.

Внешняя вторичная информация - информация, полученная за пределами фирмы и специально подготовленная для отдела маркетинга.

1.3 Источники маркетинговой информации и принципы их отбора

маркетинговый исследование информация

Отбор маркетинговой информации построен на основе оценки ряда критериев источника информации и качественного состояния информации, поступающей от него. Все критерии отбора, которым должно соответствовать качество поступающей информации, ориентируются на экономическую рациональность выбора источника - минимизацию времени извлечения информации из источника или сокращение времени предварительной обработки информации.

Критерий "полезность" маркетинговой информации определяется соотношением объема "полезной" информации (информации, которая используется отделом маркетинга) к общему объему поступающей информации из источника. Например, если в отдел маркетинга поступает факс с курсом валют по 10 позициям иностранных валют, а отдел маркетинга использует только 1 позицию, то "полезность" поступающей информации равна 0,1. Допустимым значением критерия "полезности" для маркетинговой информации считается значение критерия не менее 0,05.

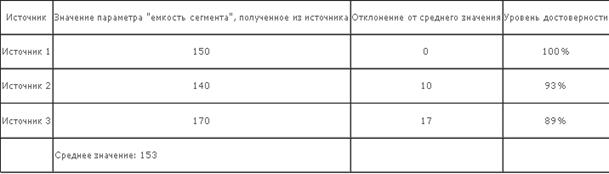

Критерий "достоверности" маркетинговой информации определяет уровень точности получаемой информации. Расчет достоверности источника маркетинговой информации производится по сравнительной схеме, представленной в табл.1.1. Схема расчета критерия достоверности сводится к определению степени отклонения полученного значения от среднего по источникам: выбирается исследуемый параметр (емкость сегмента в нашем примере) и производится его сравнение со средней величиной, рассчитанной по ряду других источников.

Таблица 1.1 Схема расчета критерия достоверности

Критерий "периодичности" определяет устойчивость источника информации по времени ее поступления. Этот критерий обычно не оценивают математически - сроки поступления информации должны соответствовать периоду, определенному отделом маркетинга (отделом маркетинговой информации).

Критерий "систематизации" подразумевает возможность систематизировать поступающую информацию в формате хранения бумажных файлов или компьютерных базах данных. В частности, для качественной информации должна существовать возможная в отношении источника и состава информации система ее преобразования к количественному виду. В настоящее время этот критерий подразумевает и возможность автоматизированного преобразования получаемой информации на базе компьютерных технологий.

К источникам маркетинговой информации относятся информационные ресурсы современного общества, поставляющие периодическую информацию на основе любых типов носителей. К носителям информации могут быть отнесены средства периодической печати, телевидение, радио, специальные маркетинговые базы данных, коммуникационные сети, правительственные источники и информация от частных лиц. В принципе, номенклатура носителей маркетинговой информации не ограничена приведенным списком - к носителю информации может быть отнесен любой источник, поставляющий маркетинговой информацию в формализованном виде на периодической основе. Рассмотрим базовые характеристики основных традиционных носителей информации.

"Периодическая печать" - газеты, журналы, статистические сводки, правительственные газеты и т.п. Устойчивый источник маркетинговой информации, из которого может быть получена информация по очень широкой маркетинговой тематике от сегментного социально-демографического анализа до уровня и состава "потребительских корзин" потенциальных сегментов. Недостатком этого источника является низкое значение критерия "полезности" извлекаемой информации, как по соотношению объема полезной информации к общей, так и по затрачиваемому времени на поиск информации.

"Специализированные журналы по отраслям промышленности и товарным группам" существуют практически во всех промышленных и потребительских отраслях Российского бизнеса. Такие издания обычно содержат достаточно большое количество информации по специализированному рынку и предприятиям, осуществляющим на нем свою бизнес-деятельность. В этом источнике часто содержится информация, поступающая от исследовательских фирм, обслуживающих предпринимательскую деятельность на конкретном рынке. Примерами таких изданий могут быть: "Компьютеры и компьютерные сети", "Деревообрабатывающая промышленность", "Мебель", "Маркетинг и маркетинговые исследования" и т. п.

"Телевидение и радио" рассматривается только как источник информации об объемах рекламной информации, выводимой в эфир предприятиями-конкурентами. Использование данного источника для получения маркетинговой информации другого типа не рационально в силу крайне низкого значения критерия "полезности" информации (обычно ниже 0, 001).

"Государственные отчеты по отраслям и сферам государственного регулирования" обычно используются как источник информации по "внешней среде" маркетинговой деятельности (категории "государственное регулирование" и "законодательная база"). К этой же категории могут быть отнесены и статистические государственные исследования (например, информация от Государственного Комитета по Статистике), которые в силу основательности исследования могут поставлять информацию о социально-демографической структуре населения с очень высокой степенью достоверности.

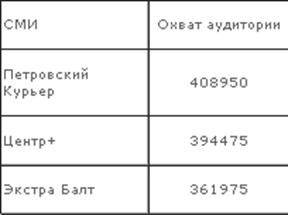

"Негосударственные статистические агентства и агентства маркетинговой информации", которые появились в последнее время (в Санкт-Петербурге "Экро" и "Гортис"), становятся серьезным конкурентом государственным источникам маркетинговой информации в силу их высокой оперативности поставки информации и высокого уровня ее формализованности (степени адаптированности поставляемого формата информации под нужды клиентов). Поставляемая ими информация по качественному, количественному и содержательному составу обычно определяется самими агентствами. Например, компания "Экро" выпускает на периодической основе журнал рейтингов и аудиторий средств массовой информации, фрагмент которого (в позиции "охват аудитории средствами массовой информации") представлен в табл. 1.2. Агентства выполняют и исследования по специальным заказам фирм, что в принципе относит их в данной позиции к классификационному уровню "внешних вторичных" источников по классификации источников маркетинговой информации.

Таблица 1.2 Фрагмент исследования рейтингов и аудиторий маркетинговым агентством "Экро"

"Маркетинговые базы данных" - это систематизированные и формализованные (обычно на компьютерном уровне) источники с определенной структурой, содержащие информацию о маркетинговых параметрах рынков, товаров, системах адресов предприятий или(и) покупателей. Обычно потребитель предварительно обращается к системе поиска необходимой ему информации, задавая определенные критерии поиска. В соответствии с критерием поиска база данных выдает систематизированный результат, что приближает критерий "полезности" информации к 1,0. В числе баз данных, предоставляющих маркетинговую информацию, можно отметить базы данных по Российской промышленности и потребительскому рынку "ОЛВИТ", "МИСС", "МИР". Из зарубежных баз данных наиболее известными являются комплексы маркетинговых баз данных компании "DIALOG", фрагмент результатов поиска по которой (информация по продукту промышленного назначения "Vinorelbine") имеет вид:

Title Vinorelbine.

Source Adis R&D Insight.

Synonyms Generic name: Vinorelbine Synonyms: KW 2307, KW 3407, NVB, Vinorelbine tartrate Brand names: Navelbine Chemical name: C'-norvincaleukoblastine, 3',4'-didehydro-4'-deoxy-.

CAS registry number 71486-22-1.

Related CAS registry no's 125317-39-7.

Molecular formula C45 H54 N4 O8.

Mechanism of action Tubulin antagonists.

Company name Originator: Pierre Fabre (France). Licensee(s):

Bender, Erkim, Gedeon Richter, Glaxo Wellcome, Glaxo Wellcome, Kyowa Hakko Kogyo, Rhodia, Rhone-Poulenc Rorer, Rhone-Poulenc Rorer, Rontag, Rontag, Rontag.

Parent company Pierre Fabre.

Other companies Pharmacia & Upjohn.

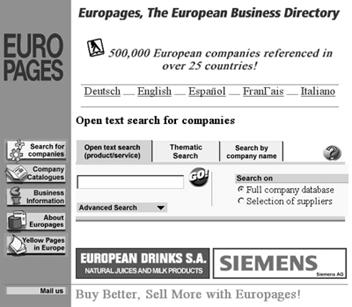

"Международные маркетинговые коммуникационные сети", наиболее известной из которых является сеть Интернет, на сегодняшний день становятся достаточно распространенным и информационно насыщенным носителем информации. Достаточно отметить, что общий объем содержащейся только в одной сети Интернет информации составляет около 6000000 Мб, что в эквиваленте печатных страниц может составлять до 600 триллионов. Информация в международных маркетинговых сетях аналогично базам данных структурирована поисковыми системами, но коэффициент "полезности", формируемый такой структуризацией, несколько ниже, чем у баз данных 0,5-0,7. К тому же пользование международными маркетинговыми сетями и их поисковыми системами требует наличия определенных профессиональных навыков у маркетологов. Международные маркетинговые сети предлагают широкий диапазон информации: от детального описания компаний до информации социально-демографического характера. Примером такой информации может служить бизнес-справочник EUROPAGES, представленный в сети Интернет, предоставляющий информацию о предприятиях Европы в систематизированном виде, интерфейс которого представлен на рис. 1.3.

Рис1.3. Интерфейс бизнес - справочника EUROPAGES

Глава 2. Маркетинговые исследования туристического рынка с точки зрения маркетолога

2.1 Рейтинг популярности направлений по итогам лета-2010

Итоговый замер популярности туристических направлений, почти полностью соответствует прогнозу. И это хороший знак. Если приоритеты, обозначенные весной, не изменились, то не было и сильных негативных воздействий извне, которые пошатнули бы рынок. А значит, сезон прошел в целом спокойно.

Один значительный внешний фактор все же повлиял на конъюнктуру, но столичным туркомпаниям оно принесло определенную пользу. Жара и смог, душившие Москву целый месяц, простимулировали спрос на зарубежные поездки. В начале августа он даже стал ажиотажным тАУ москвичи сметали туры в безвизовые страны, туроператоры ставили один допрейс за другим. Тем не менее бум длился недолго и, вероятно, именно поэтому не нашел заметного отражения в рейтинге.

Турция, например, получила всего 0,5% дополнительных голосов. Эксперты туроператорских компаний, которым мы предложили прокомментировать итоги лета, тоже про влияние жары и смога не упоминали. Турция, с их слов, и так продавалась хорошо: уже в июне-июле наблюдались stop-sales в популярных отелях. Отличная загрузка была и августе. Никаких демпинговых проявлений и скандалов. Многие эксперты высказали мнение, что в Турцию ВлвернулисьВ» те клиенты, которые год назад предпочли отдых в Египте. Благодаря антикризисным спецпредложениям от отелей он в то время обходился дешевле, а сейчас альтернативное направление подорожало, и разница уже не так заметна.

Возможно, именно из-за Турции итоговый рейтинг Египта действительно оказался заметно ниже тАУ минус 2,5% голосов в сравнении с итоговыми котировками за прошлое лето. Страна утратила второе место в таблице и переместилась на четвертую строчку. Впрочем, это нельзя рассматривать как признак того, что курорты Красного моря теряют популярность: она просто вернулась к обычному для жаркого времени года уровню. Туроператоры, правда, планировали программы, исходя из оптимистичных прогнозов, поэтому летом наблюдался некоторый переизбыток перевозки. Как следствие тАУ приходилось выпускать спецпредложения.

Лидирующие средиземноморские направления Европы тАУ Греция и Испания тАУ в сравнении с летом-2009 получили большее количество голосов. Прирост составил 3,8 и 4,8% голосов соответственно. Общий фактор роста популярности этих стран тАУ ослабление единой европейской валюты. В июле прошлого года тВм1 стоил до 46 рублей, а год спустя курс снизился до 38тАУ39 рублей. Как следствие тАУ туры стали раскупать активнее.

Особо следует отметить динамику Греции. Операторам и отельерам удалось справиться с негативным информационным фоном, который сложился вокруг направления из-за весенних беспорядков в Афинах. А благодаря спецпредложениям от гостиниц и новому витку конкуренции между турфирмами (особенно горячо было на Крите) ценовая планка удерживалась на минимальном уровне. И это способствовало продвижению страны в рейтинге популярности.

А Испания, по словам экспертов, второй год подряд пожинает плоды визовой либерализации. Летом-2010 консульство снова ставило всем соискателям полугодовой ВлшенгенВ», что привлекло рекордное количество туристов. Уже в июне довольные испанцы сообщили об успехах: за первые пять месяцев этого года количество выданных виз выросло более чем наполовину, причем в мае зарегистрировано увеличение на 55,8%. Показатели оказались даже выше, чем в 2008 году, который раньше считался рекордным по объемам турпотоков из России в Испанию. ВлПоявился спрос на туры выходного дня. Многие слетали, к примеру, на Мальорку для того, чтобы вскрыть полученный шенгенВ», тАУ подтверждают эксперты из операторской среды.

Прогнозный рейтинг, который был опубликован в майском выпуске ВлГЛВ», зафиксировал предпосылки роста и для Италии. Однако в итоговой таблице направление осталось на прежнем месте (есть даже ВлнамекВ» на некоторое снижение тАУ 0,5% голосов). Почему? Не исключено, что это тоже связано с визами. По примеру Испании, итальянцы ведь тяготели к упрощению формальностей. Но получить ВлмультишенгенВ» могли только те соискатели, у которых в паспорте уже была хотя бы одна итальянская виза.

Во второй половине рейтинговой таблицы изменения минимальны. Практически все направления получили то же самое количество голосов, что и год назад. Но отзывы туроператоров разные. Касательно Хорватии они сообщают, что довольны сезоном: на этом сравнительно камерном направлении конкурентам удалось сдержать амбиции и предотвратить поток спецпредложений. А вот Тунис, как говорят участники рынка, в очередной раз стал ареной жестких конкурентных баталий, а значит, и демпинга.

Рисунок 1. Рейтинг популярности направлений туризма, итог сезона 2010

2.2 Рейтинг стран

Россия

Возвращаясь к популярности направлений. В заметный ВлминусВ» по итогам голосования столичных турагентств ушла Россия. Родина недосчиталась 1,3% голосов респондентов. Экспертов по внутреннему туризму, которым мы предложили прокомментировать результат, такой итог озадачил. С их слов, сезон никак нельзя назвать плохим, так как объемы продаж существенно превышают прошлогодние. Объяснение, вероятно, связано с методикой опроса. Еще раз подчеркнем, что в выборку включались только московские турагентства. А так как столица тАУ это крупнейший авиаузел с максимальным ассортиментом туристических направлений, наивысшей информационной активностью зарубежных стран, то приоритеты на московском рынке, естественно, смещены в сторону выездного туризма. Один из туроператоров по России сообщил нам, что в ассортименте даже его лучших розничных партнеров отечественный турпродукт тАУ релакс, оздоровление, экскурсионка, круизы по рекам тАУ занимают не более 5тАУ10%. По словам нашего эксперта, в регионах ситуация иная. Соотношение между выездным и внутренним турпродуктом составляет 50 на 50, а кое-где и 30 на 70. Еще одно подтверждение тезису: Москва тАУ не Россия.

Турция

Опрос специалистов столичных туркомпаний, на основе которого формируются рейтинги предпочтений сотрудничества, традиционно проводился в конце июля. И хотя до завершения полетных программ оставалось еще много времени, эксперты были практически единодушны тАУ сезон в этом году прошел без потрясений.

Вся тройка лидеров, контролирующая львиную долю турпотока в Турцию, прибавила Влв весеВ». TEZ Tour по сравнению с итогами сезона-2009 получил еще 2,3% агентских предпочтений. Движение вверх считают объяснимым. ВлВ прошлом году, сразу после кризиса, компания проводила политику сдержанности и сокращения объемов. А сейчас действует более активно, наступательноВ», тАУ объяснили эксперты. Кстати, в актив TEZ Tour можно записать и успехи компании Тroyka, которую считают крупнейшим субагентом туроператора (+1,6% голосов в сравнении с летом-2009).

По словам специалистов, активнее ведет себя на рынке и Coral Travel, получивший 2,6% дополнительных голосов. Если учесть прирост, которого добился его ВлсателлитВ», Sunmar (+1%), то укрепление позиций выглядит более заметным. Что касается ВлПегасаВ», то прирост предпочтений по итогам лета у него скромный тАУ 0,7% дополнительных голосов. Но не будем забывать, что этот туроператор даже в кризисное лето 2009 года продолжал наращивать объемы. Выходит, что некоторая стабилизация показателей в текущем рейтинге закономерна. Есть и еще одна версия: подняться в рейтинге помешал негативный информационный фон, сложившийся после крупной автокатастрофы в Турции в самом начале сезона. А возможно, расти ВлПегасуВ» дальше уже просто некуда. ВлОн претендует на пальму первенства. Вопрос тАУ какой ценойВ», тАУ отметил один из топ-менеджеров, которому мы предложили прокомментировать рейтинговую таблицу. От взгляда наблюдателей не ускользнуло, что разрыв, отделяющий обладателя четвертой позиции в рейтинге, компанию Mostravel, от тройки лидеров, постепенно увеличивается. Год назад интервал составлял 5тАУ6% голосов, теперь тАУ уже почти 11%. Ситуацию объясняют разными причинами. По одной из версий, рейтинг Mostravel снизился из-за того, что сыграло свою роль стремление туроператора активнее работать с прямыми клиентами. Это, в свою очередь, связывают с его вхождением в холдинг TUI. По другой тАУ компания могла убавить обороты, чтобы увеличить свою прибыльность. И это, кстати, тоже связывают с интеграцией в европейский турбизнес, где излишний риск не приветствуется.

ВлКапитал ТурВ», занимающий одну из строчек в центре таблицы, недосчитался 2% голосов. Наблюдатели ссылаются на активизацию конкурентов. Но в самом ВлКапиталеВ» говорят, что увеличили объемы на 25%. Некоторое снижение котировок продемонстрировал и ВлАнекс ТурВ» (тАУ1,8%). Объясняют это тем, что туроператору не хватило перевозки. По одной из версий, в авиакомпанию ВлДонавиаВ», с которой сотрудничает ВлАнексВ», не поступили вовремя законтрактированные самолеты. На большее мог рассчитывать также ВлСанрайз ТурВ»: качественная перевозка ВлАэрофлотаВ» и хорошие цены, по словам экспертов, не получили должной пиар-поддержки.

Среди других игроков по Турции наблюдатели отметили ВлНТК ИнтуристВ», который стремится упрочить свое положение на направлении. ВлЭто связано с возможной покупкой со стороны Thomas Cook. Рост нужен оператору, чтобы продемонстрировать свои возможности перед покупателем или инвесторомВ», тАУ заявил один из специалистов. В самом ВлИнтуристеВ» подтвердили, что компания нарастила объем, но намек на предпродажную подготовку оставили без комментариев.

Рисунок 2. Рейтинг предпочтений сотрудничества по Турции 2010

Греция

Пятерка лидеров рейтинга предпочтений сотрудничества по Греции осталась неизменной. Возглавляет ее ВлМузенидис ТрэвелВ» с 18,7% голосов столичных агентств. Некоторые эксперты считают лидерство этой компании спорным, указывая, что по объемам впереди должен стоять ВлЮжный КрестВ» (16,3%). Но если учесть, что рейтинг отражает симпатии агентств, то объяснение лежит на поверхности. ВлМузенидис ТрэвелВ» этим летом предпринял атаку на Крит. И так как на этом острове, как обычно, из-за жесточайшей конкуренции проснулся вулкан спецпредложений, туроператор одновременно пытался предотвратить отток клиентов от своего ключевого направления тАУ Северной Греции. Бороться пришлось и ценами, и размером комиссии. Как говорят наблюдатели, ВлМузенидис ТрэвелВ» давал агентам до 25%, а также брал на себя стоимость оформления виз. Все это, вероятно, отразилось на волеизъявлении розничных партнеров и помешало ВлЮжному КрестуВ» занять первую строчку рейтинга. Возможно, сказалось и то, что туроператор, по отзывам конкурентов (да и агентств тоже), старался не ввязываться в демпинг.

А ведь это было трудно. Эксперты, опрошенные ВлБАНКОВ»,

утверждают, что обладатель ВлбронзыВ» и один из соперников ВлЮжного КрестаВ», ВлЛабиринтВ», получил дополнительные предпочтения (+3,2% к итогам лета-2009) за счет снижения цен на пакеты, которые он порой опускал на тВм200тАУ250 ниже рынка.

На четвертой-пятой строчках таблицы, как и год назад, Влноздря в ноздрюВ» идут TEZ Tour и ВлНатали ТурсВ» (6,4% и 6,2% голосов соответственно). По отзывам коллег-конкурентов, Влоба туроператора минувшим летом выглядели весьма адекватноВ», и в итоге сохранили свои рейтинговые позиции.

ВлПантеонВ» записал в свой актив плюс 1,7% голосов к прошлогоднему результату: в самой компании объясняют это отсутствием в ассортименте ВлпомойныхВ» отелей и отличным онлайном.

ВлПегас ТуристикВ», судя по заметному росту (+3,2%), увеличил свою активность на направлении. И действительно, агентства утверждают, что все лето его цены на Крит были едва ли не самыми низкими на рынке. Дебютант рейтинга ВлБиблио-ГлобусВ» в свой первый сезон по Криту также выделился броскими тарифами. И получил 4,5% голосов. ВлЖестко входил в рынок, приходилось подстраиватьсяВ», тАУ комментируют его действия другие игроки.

Тот факт, что на этом фоне ВлКапитал ТуруВ» и ТТ-ВКО удалось остаться при своих (разница с результатами прошлогоднего исследования минимальна), можно рассматривать как успех. Туроператоры сохранили лояльность агентств, даже несмотря на усилия конкурентов. А возвращение в рейтинг предпочтений сотрудничества по Греции ВлМегаполюс турсВ» и вовсе подвиг. Компания, которая в последние годы избегала лишних рисков, набрала 3,8% голосов, поставив два борта ВлАэрофлотаВ» на одно из своих исторических направлений тАУ Ираклион. ВлМы делаем все, чтобы нарастить объемы по этому направлению. Такова стратегия KuoniВ», тАУ отметили в компании.

Замыкают рейтинг предпочтений сотрудничества ВлВилар ТурсВ» (2,1%) и вернувшийся после короткого перерыва ICS Travel Group (1,6%). И пару слов о том, кого в этот раз нет. Таблицу по итогам лета покинули ВлИнтАэрВ» и Mostravel. Если отсутствие первого можно связать с активностью конкурентов, то в случае со вторым рейтинг отразил реорганизацию в структуре TUI Россия. Грецию продолжил развивать TUI тАУ ВКО, а Mostravel сосредоточился на Турции и Египте.

Лидеры испанского рейтинга сохранили позиции, но у всех наблюдается некоторый отток голосов: ВлНатали ТурсВ» тАУ минус 3,7%, TEZ Tour тАУ 2,6%, ВлВремя-турВ» тАУ 1,9%. И только ВКО удалось остаться при своих. Перейдя под бренд TUI, эта компания расширила перевозку на Испанию, и в итоге тактика защиты нападением сработала.

Рисунок 3. Рейтинг предпочтений сотрудничества по Греции 2010

Испания

А защищаться пришлось от дебютантов топ-листа. Тот факт, что Coral Travel, ВлПегас ТуристикВ» и ВлЛанта-тур вояжВ» привлекли свою долю симпатий агентств, признают и опрошенные эксперты. Coral и ВлПегасВ», с их слов, сильны известностью у потребителей и сбытовыми сетями. Наблюдатели отмечают, что если бы опрос проводился также и среди региональных агентств, то ВлПегасВ» наверняка занял бы одну из верхних строчек рейтинга. Ведь на Испанию эта компания запустила восемь чартерных программ из городов России и, по утверждению конкурентов, ради заполнения бортов ушла в ВлминусВ». В ВлПегасеВ» парируют: первый сезон тАУ пробный, зарабатывать и не планировали.

В числе главных козырей ВлЛантыВ» называют принимающую сторону. Это группа Serhs, до 2008 года обслуживавшая туристов ВлНатали ТурсВ». А после разрыва с ней сблизившаяся с TEZ Tour. Напомним, именно благодаря Serhs этот игрок получил доступ к ряду востребованных отелей, причем и сейчас сохраняет партнерство с Serhs, несмотря на наличие собственной компании в Испании. Уникальность ситуации в том, что Serhs работает и с ВлПегас ТуристикВ». Как конкуренты уживаются под общей ВлкрышейВ» тАУ загадка.

Рисунок 4. Рейтинг предпочтений сотрудничества

Вместе с этим смотрят:

Advertising in the trade market

PR в банковской системе

PR как технология эффективного управления фирмой

PR-сопровождение запуска безрецептурного препарата в аптечной сети

PR-технологии в формировании имиджа компании как работодателя