Сущность инвестиционной стратегии на предприятии

Содержание

Введение

Глава 1. Сущность инвестиционной стратегии на предприятии

1.1 Понятие инвестиционной стратегиии ее роль в развитии предприятия

1.2 Классификация инвестиционных стратегий

1.3 Основные подходы к разработке и оценке эффективности инвестиционной оценки предприятия

Глава 2. Стратегическое инвестиционное планирование на примере предприятия ОАО "Уфамолагропром"

2.1 Общая характеристика ОАО "Уфамолагропром"

2.2 Финансовый анализ объекта исследования

2.3 Анализ инвестиционной стратегии ОАО "Уфамолагропром"

3. Рекомендации по разработке инвестиционной стратегии предприятия ОАО "Уфамолагропром"

Заключение

Список литературы

ВведениеВ Российской Федерации в последние годы происходит резкий спад инвестиционной активности, который обусловлен кризисным состоянием экономики. На сокращение инвестиций повлиял ряд объективных факторов: спад промышленного производства, неконтролируемые инфляционные процессы, быстрое и невосполнимое обесценивание инвестиционных финансовых ресурсов, развитие неплатежей, дезорганизация расчетов в строительстве, низкая договорная и производственная дисциплина. [1]

В настоящее время российская экономика переходит к новому этапу, важную роль в котором будет играть инвестиционный процесс. В условиях действующего предприятия поиск и выбор инвестиционной стратегии вызывает наибольшие сложности. Это объясняется тем, что любое инвестиционное решение зачастую затрагивает интересы большого числа граждан, юридических лиц и организаций. При этом общеизвестно, что успешное осуществление инвестиционного решения возможно лишь при достижении баланса интересов всех причастных к этому решению сторон. Именно этими обстоятельствами определяется особая важность и ответственность поиска и выбора инвестиционного решения при разработке стратегического плана инвестиционной деятельности. [2]

На современном этапе возникла объективная необходимость разработки новых подходов к процессу инвестирования с учетом стратегии развития предприятия и методов разработки стратегического плана инвестиционной деятельности предприятия.

Практическая потребность руководителей предприятий в научном обосновании стратегии инвестиционной деятельности, инвестиционных программ и методике расчета эффективности принимаемых инвестиционных решений определили актуальность темы исследования, цели и задачи.

Цель данной работы - создание рекомендаций по разработке инвестиционной стратегии предприятия.

В соответствии с поставленной целью в работе должны быть решены следующие задачи:

1. Раскрыть сущность инвестиционной стратегии на предприятии;

2. Дать общую характеристику предприятия;

3. Провести анализ финансового состояния инвестиционной деятельности предприятия.

Предметом исследования являются инвестиционная деятельность предприятия и методические положения разработки ее стратегии.

Объект исследования - предприятие "Уфамолагропром".

Теоретической и методической основой исследования являются труды отечественных и зарубежных экономистов, основные положения современной экономической теории, законы и постановления правительства Российской Федерации по управлению и организации инвестиционной деятельности, справочные и нормативные материалы по исследуемой проблеме, теории принятия инвестиционных решений.

Глава 1. Сущность инвестиционной стратегии на предприятии1.1 Понятие инвестиционной стратегиии ее роль в развитии предприятия

Инвестиционная стратегия - система долгосрочных целей инвестиционной деятельности предприятия, определяемых общими задачами его развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

Инвестиционная стратегия является эффективным инструментом перспективного управления инвестиционной деятельностью предприятия, представляет собой концепцию ее развития и в качестве генерального плана осуществления инвестиционной деятельности предприятия определяет:

приоритеты направлений инвестиционной деятельности;

формы инвестиционной деятельности;

характер формирования инвестиционных ресурсов предприятия;

последовательность этапов реализации долгосрочных инвестиционных целей предприятия;

границы возможной инвестиционной активности предприятия по направлениям и формам его инвестиционной деятельности;

систему формализованных критериев, по которым предприятие моделирует, реализует и оценивает свою инвестиционную деятельность.

Процесс разработки инвестиционной стратегии является важнейшей составной частью общей системы стратегического выбора предприятия и включает:

постановку целей инвестиционной стратегии;

оптимизацию структуры формируемых инвестиционных ресурсов и их распределения;

выработку инвестиционной политики по наиболее важным аспектам

инвестиционной деятельности;

поддержание взаимоотношений с внешней инвестиционной средой. [3]

Инвестиционная деятельность организации во всех ее формах не может сводиться к удовлетворению текущих инвестиционных потребностей, определяемых необходимостью замены выбывающих активов или их прироста в связи с происходящими изменениями объема и структуры хозяйственной деятельности. На современном этапе все большее число организаций осознают необходимость сознательного перспективного управления инвестиционной деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимся условиям внешней инвестиционной среды.

Инвесторы, как собственники, так и работники (персонал) предприятия, преследуют определенные цели: экономические или социальные (или те и другие вместе). В этом смысле стратегия развития предприятия представляет собой более широкое понятие, включающее как цели, так и средства и стимулы их реализации. При таком подходе стратегия является инструментом, при помощи которого собственники (акционеры), инвесторы и работники стремятся наилучшим образом реализовать их цели. Так инвесторы, вкладывая в предприятие свои финансовые средства, требуют их возмещения (возврата кредита, например) или их сохранения и получения определенного процента (доходов), а иногда и участия в управлении.

Работники предприятия (персонал) отдают в распоряжение руководителей свою производительную силу, знания, опыт и требуют справедливой заработной платы, участия в прибыли, создания безопасных условий труда и сохранения рабочих мест. Государство обеспечивает соблюдение налогового и правового порядка и требует от предприятий выплаты необходимых налогов и отчислений во внебюджетные фонды. [4]

Потребители продукции и поставщики также связаны с предприятиями определенными целями. Инвесторов и персонал предприятия, особенно руководителей, следует рассматривать как главных заинтересованных лиц в реализации намеченных целей.

Сохранение, эффективное функционирование и успешное развитие предприятия, а также наиболее полное удовлетворение запросов потребителей, таким образом, являются главными целями предприятия. Реализация этих целей достигается благодаря повышению ценности (доходности) капитала. Соответственно и управление ресурсами, используемыми предприятием, подчинено этим целям. Ценность капитала находит количественное выражение в превышении суммы всех денежных поступлений над расходами, которые возникают в результате хозяйственной деятельности предприятия.

Таким образом, предприятие является центром действия интересов собственников, инвесторов, сотрудников, поставщиков, потребителей, а также государства и может быть определено как экономическая и социально-техническая система, функционирующая в целях максимизации ценности капитала. Достижение этой главной цели должно базироваться на учете всей совокупности целей, возникающих в процессе производственной деятельности предприятия. [5]

В современных условиях хозяйствования инвестиционная стратегия становится одним из определяющих факторов успешного и эффективного развития предприятия.

Разработанная инвестиционная стратегия:

обеспечивает механизм реализации долгосрочных общих и инвестиционных целей предстоящего экономического и социального развития предприятия;

позволяет реально оценить инвестиционные возможности предприятия;

позволяет максимально использовать инвестиционный потенциал и

активно маневрировать инвестиционными ресурсами;

обеспечивает возможность быстрой реализации новых перспективных инвестиционных возможностей, которые неизбежно возникают в процессе изменений факторов внешней рыночной инвестиционной среды;

позволяет прогнозировать возможные варианты развития внешней инвестиционной среды и уменьшить влияние негативных факторов на деятельность предприятия;

обеспечивает четкую взаимосвязь стратегического, тактического (текущего) и оперативного управления инвестиционной деятельностью

предприятия;

отражает преимущества предприятия в конкурентном окружении;

определяет соответствующую политику инвестиционной деятельности в рамках реализации наиболее важных стратегических инвестиционных решений.

Внутри инвестиционной стратегии формируется значение основных критериальных оценок выбора реальных инвестиционных проектов и финансовых инструментов инвестирования. Разработанная инвестиционная стратегия является одной из базисных предпосылок стратегических изменений общей организационной структуры управления предприятием и его организационной культуры.

1.2 Классификация инвестиционных стратегийСуществуют множество вариантов инвестиционных стратегий на уровне предприятия. Инвестиционная стратегия (или инвестиционно-финансовая стратегия) отличается для предприятий из разных стран, отраслей, различных форм собственности, территориального расположения, вида продукции, технологического уровня и т.д. [6]

Рассмотрим промышленные предприятия, реализующие продукцию на конкурентных рынках. Начнем с малых форм предприятий:

Венчурные предприятия - малые технологические предприятия, осуществляющие рискованные проекты.

Для их финансирования создаются специальные венчурные фонды. Базовой концепцией развития венчурных предприятий является реализация цепочки: инвестиции в ОКР, изготовление опытной инновационной партии продукции, завоевание ниши на рынке и быстрый выход на IPO (первичная продажа пакета акций стратегическому инвестору). Венчурный технологический бизнес является базой современного развития страны и создания постиндустриальной экономики и экономики знаний (новой).

Инновационное малое предприятие (число таких предприятий пока в России не велико и не превышает 5-7%.).

В России только 4% продукции относится к инновационной. Инвестиционная стратегия таких предприятий - вложение основной части инвестиций в перспективные инновационные продукты, защищенные охранными документами (патентами, свидетельствами об изобретениях). Формируется портфель эффективных инвестиционных проектов.

Малое предприятие (неинновационное), как правило, не имеет какой-либо разработанной инвестиционной стратегии.

Оно развивается на основе интуиции руководителя, который использует политику операционной эффективности. Малое предприятие, в случае удачной деятельности, осуществляет повышение эффективности текущей (операционной) деятельности мелкими шагами (повышение конкурентоспособности продукции и др.), что приводит к росту доходов. Подобных предприятий в России более 90%, а в развитых странах более 50%.

Инвестиционная стратегия среднего инновационного предприятия имеет несколько вариаций.

Например, инвестиционная стратегия предпринимателя (инвестора), купившего венчурную фирму заключается в быстром росте капитализации фирмы (рыночной стоимости) и захвате рынка. Средние предприятия, обладающие большим интеллектуальным капиталом, могут вести агрессивную наступательную патентную политику на рынках. И расширять подобным образом свое рыночное пространство, укреплять свои конкурентные преимущества. [7]

Среднее неинновационное предприятие.

Подобные предприятия часто вообще не имеют стратегии, как таковой, а занимается повышением эффективности операционной (текущей) деятельности фирмы. И можно сказать, что это и есть их "стратегия". В то же время предприятие может использовать стратегию следования за стабильным и крупным потребителем, который и будет определять стратегию "сателлита".

Корпорации (крупные фирмы).

Корпорации, следуя М. Портеру, могут использовать и используют два основных подхода в отношении общей стратегии и, соответственно, инвестиционной стратегии:

Отсутствие стратегии, которую заменяет политика операционной эффективности (эту политику проводят также многие малые предприятия и средние фирмы).

Инвестиционная стратегия отсутствует, а инвестиции используются на повышение операционной эффективности. Данную политику использовали некоторые японские корпорации.

Конкурентная стратегия, основанная на использовании и развитии конкурентных преимуществ корпорации.

В свою очередь конкурентная стратегия включает те или иные частные стратегии:

стратегию роста интеллектуальной собственности корпорации, роста ее человеческого капитала, стратегию патентной и лицензионной экспансии. За счет этого поддерживаются и усиливаются конкурентные преимущества корпорации;

стратегию поддержания монопольного положения в отрасли или в определенной рыночной товарной нише;

стратегию слияний и поглощений;

стратегию экономии на издержках;

стратегию развития на базе собственных средств и их эффективного использования в инвестиционных проектах;

стратегию минимизации рисков путем разделения их с партнерами в инвестиционных проектах;

стратегию дифференциации, основанную на разнообразии продукции и

услуг.

Инвестиционная стратегия, как часть общей политики фирмы, включает:

повышение финансовой устойчивости фирмы;

повышение платежеспособности фирмы;

эффективное использование средств;

увеличение прибыли и рыночной стоимости бизнеса;

развитие человеческого капитала фирмы;

адаптацию к изменяющимся потребностям рынка;

создание новых эффективных и конкурентоспособных производств;

повышение эффективности традиционных производств;

повышение инновационного потенциала - использование инноваций для выпуска конкурентоспособных товаров;

расширение рынков сбыта;

снижение рисков.

Одним из основных признаков, характеризующих инвестиционную деятельность предприятия, является цель этой деятельности, которая, как показал мониторинг, есть отражение мотива инвестиционной активности. Классификация инвестиционных стратегий предприятий по данному критерию предполагает выделение так называемых "чистых" (если мотив единственный) и "смешанных" инвестиционных стратегий (если указано более одного мотива).

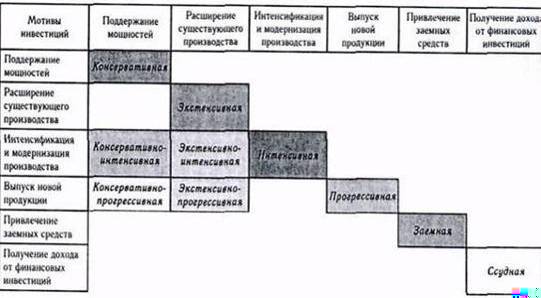

Общее количество возможных типов стратегий весьма велико. Тем не менее, вполне возможно выделить типичные инвестиционные стратегии, используемые предприятиями чаще других. На рис.1 отображена классификация основных инвестиционных стратегий предприятий.

Рисунок.1. Классификация (поле) основных инвестиционных стратегий предприятий (интенсивность заливки ячейки пропорциональна уровню использования стратегии)

Типичными оказались все "чистые" стратегии, а из смешанных - мотивированные как "поддержание мощностей с интенсификацией и модернизацией производства", "расширение производства с обновлением продукции", "интенсификация и модернизация производства с его расширением" и "поддержание мощностей с обновлением продукции". Остальные типы в поле инвестиционных стратегий практически не встречаются.

Если ранжировать мотивы инвестиционной активности по их "прогрессивности", от относительно консервативного "поддержания мощностей" и до "выпуска новой продукции", то типы "чистых" инвестиционных стратегий можно определить как:

1) консервативная (соответствующий мотив инвестиционной активности - "поддержание мощностей");

2) экстенсивная ("расширение существующего производства");

3) интенсивная ("интенсификация и модернизация производства");

4) прогрессивная ("выпуск новой продукции"). К "смешанным" типам стратегий относятся:

5) консервативно-интенсивная ("поддержание мощностей с интенсификацией и модернизацией производства");

6) экстенсивно-прогрессивная ("расширение производства с обновлением продукции");

7) экстенсивно-интенсивная ("расширение производства с его интенсификацией и модернизацией");

8) консервативно-прогрессивная ("поддержание мощностей с обновлением продукции").

Доля типов стратегий, связанных с активностью предприятий на финансовых рынках, весьма значительна. Заемную стратегию с мотивацией "привлечение заемных средств" используют почти 5% участников мониторинга, ссудную с мотивацией "получение дохода от финансовых инвестиций" - около 3%.

1.3 Основные подходы к разработке и оценке эффективности инвестиционной оценки предприятияДля оценки инновационной активности организации и ее инновационной конкурентоспособности в отечественной и зарубежной практике широко применяются показатели инновационной деятельности организации.

Показатели, наиболее широко применяемые в отечественной и зарубежной практике и характеризующие инновационную активность организации, ее инновационную конкурентоспособность, можно разбить на следующие группы: затратные; по времени; обновляемости; структурные.

Затратные показатели:

1. удельные затраты на НИОКР в объеме продаж, которые характеризуют показатель наукоемкости продукции фирмы;

2. удельные затраты на приобретение лицензий, патентов, ноу-хау;

3. затраты на приобретение инновационных фирм;

4. наличие фондов на развитие инициативных разработок.

Показатели, характеризующие динамику инновационного процесса:

1. показатель инновационности ТАТ,

2. длительность процесса разработки нового продукта (новой технологии);

3. длительность подготовки производства нового продукта;

4. длительность производственного цикла нового продукта.

Показатели обновляемости:

1. количество разработок или внедрений нововведений-продуктов и нововведений-процессов;

2. показатели динамики обновления портфеля продукции (удельный вес продукции, выпускаемой 2, 3, 5 и 10 лет);

3. количество приобретенных (переданных) новых технологий (технических достижений);

4. объем экспортируемой инновационной продукции;

5. объем предоставляемых новых услуг.

Структурные показатели:

1. состав и количество исследовательских, разрабатывающих и других научно-технических структурных подразделений (включая экспериментальные и испытательные комплексы);

2. состав и количество совместных предприятий, занятых использованием новой технологии и созданием новой продукции;

3. численность и структура сотрудников, занятых НИОКР;

4. состав и число творческих инициативных временных бригад, групп.

Наиболее часто используются показатели, отражающие удельные затраты фирмы на НИОКР в объеме ее продаж и численность научно-технических подразделений. [8]

Широко используется показатель инновационности ТАТ, который происходит от словосочетания "turn - around time" ("успевай поворачиваться"). Под этим понимают время с момента осознания потребности или спроса на новый продукт до момента его отправки на рынок или потребителю в больших количествах. Реже используются в широкой печати другие показатели, например, структурные, показывающие количество и характер инновационных подразделений. Такие показатели обычно присутствуют в специальных аналитических обзорах. [9]

Существуют три основных метода экспертизы инновационных проектов:

Описательный метод широко распространен во многих странах. Его суть состоит в том, что рассматривается потенциальное воздействие результатов осуществляемых проектов на ситуацию на определенном рынке товаров и услуг. Получаемые результаты обобщаются, составляются прогнозы и учитываются побочные процессы. Основной недостаток этого метода в том, что он не позволяет корректно сопоставить два и более альтернативных варианта.

Метод сравнения положений "до" и "после" позволяет принимать во внимание не только количественные, но и качественные показатели различных проектов. Однако этому методу присуща высокая вероятность субъективной интерпретации информации и прогнозов.

Сопоставительная экспертиза состоит в сравнении положения предприятий и организаций, получающих государственное финансирование и не получающих его. В этом методе обращается внимание на сравнимость потенциальных результатов осуществляемого проекта, что составляет одно из требований проверки экономической обоснованности конкретных решений по финансированию краткосрочных и быстроокупаемых проектов.

Рекомендуется руководствоваться следующими принципами проведения экспертиз:

1. наличие независимой группы исследователей, выступающих арбитрами в спорных ситуациях по результатам экспертизы;

2. при расчете добавленной стоимости деятельность в области исследований и нововведений рассматривайте как производственную;

3. проводите предварительное прогнозирование и планирование расходов на среднесрочную перспективу, чтобы иметь возможность определить предполагаемую эффективность и время для контроля;

4. методы контроля увязывайте с перспективами развития системы руководства научно-технической политикой на государственном уровне.

В качестве основных показателей эффективности инновационного проекта устанавливают:

- финансовую (коммерческую) эффективность, учитывающую финансовые последствия для участников проекта;

- бюджетную эффективность, учитывающую финансовые последствия для бюджетов всех уровней;

- народнохозяйственную экономическую эффективность, учитывающую затраты и результаты, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное выражение.

Безусловно, следует учитывать и затраты, и результаты, не поддающиеся стоимостной оценке (социальные, политические, экологические и пр.).

Осуществление инновационной, как и любой другой, деятельности всегда связано с различными внутренними и внешними затратами. Поэтому чтобы определить экономическую эффективность инновационной деятельности, необходимо оценить эффективность затрат на нее. Следует различать эффективность затрат на инновационную деятельность у производителей (продавцов) и у покупателей.

Основным критерием обоснования экономической эффективности инновационной деятельности у производителей (продавцов) является ее результат: чистый дисконтированный доход, который определяется путем сравнения произведенных затрат и получаемых результатов и принимается за базу для всех последующих обоснований экономической эффективности конкретного инновационного проекта. Кроме того экономическая эффективность инновационной деятельности включает в себя определение и других рассмотренных нами показателей: индекса доходности, срока окупаемости капитальных затрат и внутренней нормы доходности проекта. Завершается оценка определением устойчивости и чувствительности основных экономических характеристик проекта к изменению внутренних и внешних параметров.

Экономическую эффективность инновационной деятельности у покупателей нужно рассматривать с иной стороны. Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшества, его транспортировкой, освоением и др. Эффективность затрат покупателя на использование новшеств можно определять, а также управлять ею, через сравнение следующих показателей:

- затраты на производство и реализацию продукции до и после

введения новшеств;

- выручку от реализации продукции до и после введения новшеств;

- стоимость потребляемых ресурсов до и после введения новшеств;

- среднесписочную численность персонала и т.д. [10]

Под устойчивостью проекта понимается предельное негативное значение анализируемого показателя, при котором сохраняется экономическая целесообразность реализации проекта. Устойчивость проекта к изменению анализируемого показателя рассчитывается исходя из приравнивания к 0 уравнения для расчета NPV. Проект считается устойчивым, если при отклонении показателей проекта (капитальные вложения, объем продаж, текущие затраты и макроэкономические факторы) на 10% в худшую сторону, сохраняется условие NPV = 0.

Чувствительность к изменению показателя определяется также с помощью анализа, когда анализируемый показатель изменяется на 10% в сторону негативного отклонения. Если после этого NPV остается положительным, то инновационная деятельность считается нечувствительной к изменению данного фактора. Если же NPV принимает отрицательное значение, то деятельность имеет чувствительность менее 10% -ного уровня и признается рискованной по данному фактору. [11]

В рыночных условиях хозяйствования очень важен такой показатель, как привлекательность инновационных проектов, определяемая стратегией фирмы-инноватора, условиями привлечения финансовых ресурсов и их источниками, дивидендной политикой инноватора. Кроме того, допустимость проектов должна превышать ставки банковских депозитов, на что, как правило, обращают внимание инвесторы. Необходимо также определять еще и точку безубыточности работы организации - инноватора. Она определяется объемом реализации продукции, при котором покрываются все издержки производства. Следовательно, выбор объекта инвестирования представляет собой одну из важных проблем. Наибольшим предпочтением пользуются те виды инновационной деятельности, которые позволяют иметь сверхмонопольную прибыль, что весьма часто зависит от устойчивого спроса на новые виды продукции или оказываемые услуги.

Глава 2. Стратегическое инвестиционное планирование на примере предприятия ОАО "Уфамолагропром"2.1 Общая характеристика ОАО "Уфамолагропром""Уфамолагропром" является крупнейшим предприятием Республики Башкортостан по переработке молока и производству молочных продуктов. Свою первую продукцию Уфимский молочный комбинат выпустил в январе 1971 года. В марте 2001 г. предприятие вошло в состав "Вимм-Билль-Данн".

Проектная мощность предприятия составляла 240 тонн переработки молока в сутки. В настоящее время Уфамолагропром перерабатывает до 600 тонн молока. Численность работников - около 1200 человек.

Сегодня Уфамолагропром предлагает потребителям более 130 видов высококачественной продукции. Предприятие производит молоко, масло, кефир, сметану, творог, глазированные сырки, йогурты и национальные башкирские молочные продукты под известными российскими марками: "Домик в деревне", "Веселый молочник", "Заветный бидончик", "Чудо", "Рыжий Ап", "Фругурт", и т.д.

Только в Республике Башкортостан с предприятием сотрудничают около 500 предприятий розничной и оптовой торговли. Продукция предприятия также поставляется в Свердловскую, Челябинскую, Оренбургскую, Пермскую области и Удмуртию.

Предметом и целью деятельности "Уфамолагропрома" является содействие наиболее полному удовлетворению потребностей населения в продуктах молочного питания высокого качества. Для осуществления этой цели "Уфамолагропром" осуществляет:

В· производство и реализацию молочных продуктов питания;

В· организацию и строительство различных комплексов на предприятии по производству этой продукции.

инвестиционная стратегия планирование стратегическое

Миссия компании отражает фундаментальные ценности: "Вимм-Билль-Данн помогает людям, радуя их каждый день вкусными и полезными для здоровья всей семьи продуктами питания".

Предприятие работает в условиях жесткой, постоянно развивающейся конкуренции. Экономическим базисом предприятия, обеспечивающим результативность его коммерческой деятельности и реализацию основной миссии предприятия на рынке, является его ассортиментная концепция, предусматривающая систему мероприятий, направленных на обновление выпускаемой продукции. Все более очевидным становится то, что активные действия на макроэкономическом поле без изменений в производственной сфере не могут дать положительных результатов.

Конкурентность продукции, обновление ассортимента не могут быть достигнуты без обновления технологического оборудования, без инноваций.

Техническое перевооружение и внедрение новых технологий, обеспечивают устойчивую работу предприятия, позволяет расширить ассортимент, улучшить качество и потребительские свойства изделий, увеличить производительность труда, что будет способствовать завоеванию достойного места на рынке.

Для достижения запланированных показателей предприятию необходимы стратегические мероприятия, для чего запланировано реконструкция приемно-аппаратного цеха, приобретение технологического оборудования, совершенствование технологий производства.

В настоящее время, в структуре производственных цехов выделены следующие подразделения:

цеха основного производства:

приемно-аппаратный цех;

сырково-творожный цех с участком выработки масла;

цех по выработки сыров;

цех сушки.

участки вспомогательного производства:

эксплуатационно-ремонтный цех;

центральный склад готовой продукции;

компрессорный;

паросиловой;

электроцех;

КИП;

отдел охраны труда.

Каждое производственное подразделение имеет свои четко определенные функции в производственном процессе. Используя закрепленные за ним основные фонды и материальные оборотные средства, работники подразделения выполняют часть производственного цикла или законченный производственный цикл.

Все планы предприятия направлены на максимизацию прибыли, для дальнейшего развитию производства и более полное удовлетворение экономических и социальных интересов членов трудового коллектива на основе:

развития и совершенствования производства, технического перевооружения, реструктуризации предприятия;

увеличения объема производства, расширения и обновления ассортимента, повышения качества и конкурентоспособности выпускаемой продукции;

осуществления мероприятий по энергосбережению;

соблюдения кредитно-расчетной, налоговой и договорной дисциплины;

увеличения эффективности управления производственными процессами путем использования передовых форм и методов учета обработки

информации на базе применения современной компьютерной техники;

изучения и прогнозирования конъюнктуры рынка для формирования ассортиментной политики, развития фирменной торговли и рекламы продукции.

Основным и неоспоримым достижением предприятия является качество продукции. Для внутреннего рынка РФ выпускается продукция соответствующая всем требованиям технологических и санитарных норм и требований. Покупатели, приобретающие изделия, покупают высококачественную продукцию, которая не потеряет своих потребительских качеств во время всего периода её использования и не причинит вреда здоровью. К неудачам предприятия относятся:

- падение объёма производства, неполная загрузка производственных мощностей;

- снижение лидирующих позиций на внутреннем рынке области;

Предприятие ОАО "Уфамолагропром" изначально создано как молочное производство. В процессе развития предприятие, постоянно оптимизировалась производственная база. В итоге производственные мощности приобрели сбалансированный характер и позволяют осуществлять выпуск продукции без нарушения последовательности технологических операций.

Опыт и квалификация работающих на предприятии специалистов позволяет говорить о высоком профессиональном уровне. Коллектив способен решать поставленные задачи как в сфере совершенствования технологических процессов, так и в сфере управления.

Набор рабочих кадров осуществляется через региональный центр занятости и пополняется выпускниками техникумов и др.

2.2 Финансовый анализ объекта исследования

Для осуществления анализа основных показателей финансово-хозяйственной деятельности прежде всего необходимо проанализировать динамику обобщающих показателей, которые отражены в таблице 2.2.1

Таблица 2.2.1

Технико-экономические показатели деятельности ОАО "Уфамолагропром" за 2006-2008 гг., тыс. руб.