Мiжнароднi розрахунки за допомогою акредитиву

КУРСОВА РОБОТА

НА ТЕМУ ВлМiжнароднi розрахунки за допомогою акредитивуВ»

Вступ

У сучасних умовах грошi i невiд'iмним атрибутом господарського життя. Тому всi угоди, пов'язанi з поставками матерiальних цiнностей i наданням послуг, завершуються грошовими розрахунками. Розрахунки являють собою систему органiзацii й регулювання платежiв по грошових вимогах i зобов'язанням. Розрахунки можуть приймати як наявну, так i безготiвкову форму.

Мiжнароднi розрахунки тАУ це система органiзацii i регулювання платежiв у сферi мiжнародних економiчних вiдносин. Суб'iктами мiжнародних розрахункових операцii i експортери, iмпортери i банки. В основу мiжнародних розрахункiв покладено рух товарно-розпорядчих документiв i операцiйне оформлення платежiв [3, c. 34].

Головними чинниками, що виражають стан мiжнародних розрахункiв, i: 1) умови зовнiшньоторговельних контрактiв; 2) валютне законодавство; 3) особливостi банкiвськоi практики; 4) мiжнароднi правила i ВлзвичаiВ» тощо.

Мiжнароднi розрахунки здiйснюються переважно у безготiвковiй формi, тому що досягаiться значна економiя на витратах обiгу. Основними посередниками в мiжнародних розрахунках виступають банки, мiж якими виникають кореспондентськi вiдносини. На основi мiжбанкiвських кореспондентських вiдносин вiдбуваiться рух валюти мiж рiзними краiнами.

Безготiвковi розрахунки являють собою грошовi розрахунки шляхом записiв по рахунках у банках, коли грошi списуються з рахунку платника й зараховуються на рахунок одержувача. Основними формами розрахункiв з фiрмами й органiзацiями зарубiжних краiн i акредитивне, iнкасове, банкiвське переведення, розрахунки чеками. Перед кожним суб'iктом господарювання, що мiстить зовнiшньоекономiчну угоду, пов'язану з виконанням або прийняттям виконання грошового зобов'язання, стоiть проблема вибору форми розрахунку. У результатi об'iднання правових i економiчних критерiiв всi форми розрахунку в мiжнароднiй торгiвлi можливо вибудувати у виглядi певноi парадигми, на крайнiх полюсах якоi перебувають методи платежу, максимально вигiднi для однiii з сторiн на шкоду iнтересам iнший, а ближче до центра тАУ тi, якi бiльше врiвноважують баланс iнтересiв покупця (платника) i продавця (одержувача засобiв). Один з таких методiв платежу тАУ акредитив.

Поняття акредитив уживаiться в широкому й вузькому значеннi термiна. У вузькому змiстi (як форма безготiвкових розрахункiв i як певне юридичне поняття) акредитив являi собою умовне зобов'язання банку здiйснити платiж третiй особi (бенефiцiару), видане з доручення клiiнта й на зазначених iм умовах. У широкому змiстi (як метод платежу) акредитив охоплюi весь комплекс взаiмин сторiн зовнiшньоекономiчноi угоди: продавця й покупця (або сторiн iншого основного договору, що лежить у пiдставi акредитива, наприклад, пiдрядника й замовника), банку-емiтента, авiзуючого банку, а також перевiзникiв, страховоi компанii й т.д.

ОбтАЩiкт курсовоi роботи тАУ акредитив як безготiвкова форма розрахункiв.

Предметом даноi курсовоi роботи i проблеми та особливостi здiйснення розрахункiв за допомогою акредитиву.

Мета даноi роботи тАУ проаналiзувати практику безготiвкового розрахунку за допомогою акредитиву та визначити напрями удосконалення.

Тема мiжнародних розрахункiв за допомогою акредитиву в цей час i актуальною, тому що ця форма розрахунку дуже поширена в мiжнароднiй практицi, але в цей же час маi багато проблем, якi перешкоджають ii використанню. Виходячи з вище сказаного, можна визначити завдання даноi курсовоi роботи: 1) розглянути теоретичнi та правовi основи акредитивноi форми розрахунку, як один з видiв безготiвкових розрахункiв; 2) розглянути основнi принципи органiзацii акредитивноi форми розрахунку; 3) проаналiзувати як вона дii на певному пiдприiмствi тАУ субтАЩiктi ЗЕД та запропонувати пропозицii щодо розвитку та удосконалення цiii форми розрахунку.

1. Теоретичнi основи i нормативно-правове регулювання акредитивноi форми розрахункiв

1.1 Поняття й сутнiсть акредитива як мiжнародноi форми розрахункiв

мiжнародний розрахунок акредитив регулювання

Розширення господарських i комерцiйних зв'язкiв сучасних пiдприiмств iз зовнiшнiй миром, викликане лiбералiзацiiю зовнiшньоi торгiвлi, неминуче спричиняi перехiд до устояних мiжнародних форм розрахункiв. Для роботи в подiбних умовах фiнансова практика виробила особливий спосiб розрахунку тАУ вiдносно дорогий, але який забезпечуi максимальний захист iнтересiв всiх учасникiв торговельноi угоди тАУ документарний акредитив.

Акредитивна форма розрахункiв тАУ це форма безготiвкових розрахункiв за товари й послуги, при якiй оплата розрахункових документiв вiдбуваiться в банку постачальника за рахунок засобiв, спецiально депонованих для цiii мети в банку покупця [5, c. 48].

Документарний акредитив (Documentary Letters of Credit (L/C)) тАУ однобiчне умовне грошове зобов'язання банку, що видаiться iм за дорученням клiiнта (iмпортера) на користь його контрагента (бенефiцiара), по якому банк, що вiдкрив акредитив (емiтент), повинен здiйснити бенефiцiару платiж (негайно або з вiдстрочкою) за умови надання бенефiцiару документiв, передбачених в акредитивi й, вiдповiдно, при виконаннi iнших умов акредитива [11, c. 56].

До 80% платежiв у свiтовiй торгiвлi здiйснюiться за допомогою акредитива. Це пов'язано з тим, що з усiх форм мiжнародних розрахункiв документарний акредитив i найменш ризикованим та найбiльш дiйовим iнструментом забезпечення платежiв. У дiлових зв'язках з партнерами з тих краiн, де держави контролюють зовнiшню торгiвлю, застосування акредитива в багатьох випадках i необхiдною умовою для здiйснення експортно-iмпортних операцiй.

Розрахунки у формi документарного акредитива бiльш характернi для угод, якi передбачають платiж проти надання експортером документiв (готiвковий платiж) або надання покупцю короткотермiнового (до одного року) комерцiйного кредиту.

Пiд час операцiй з акредитивом заiнтересованi сторони мають справу тiльки з документами, а не з товарами, послугами i/або iншими видами виконання зобов'язань, до яких можуть належати документи. Акредитиви виставляються банками на пiдставi доручення або заяви клiiнта (iмпортера), якi фактично повторюють усi умови роздiлу контракту, що стосуiться платежiв.

Процес узгодження умов надання акредитива i термiнiв його виконання маi три фази. На першiй фазi розглядаiться пропозицiя щодо умов поставки товару. Експортер надаi потенцiйному покупцевi свою пропозицiю i пiд час переговорiв з покупцем обговорюi умови акредитива.

Друга фаза пов'язана з пiдписанням умов поставки товару та його оплати. РЖмпортер даi експортеру замовлення на поставку товару, вiдповiдно пiдписавши договiр з купiвлi-продажу (контракт). Водночас вiн даi своiму банковi доручення на вiдкриття акредитива.

Третя фаза i завершальною тАУ товар поставляiться i виконуються умови акредитива. Експортер вiдвантажуi замовлений товар i надаi банку документи на оплату.

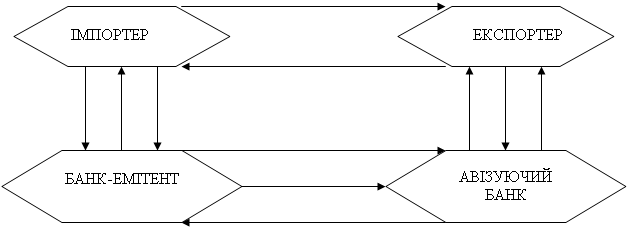

У розрахунках за документарним акредитивом беруть участь такi сторони: акредитиводавець (той, хто вiддаi наказ на вiдкриття акредитива) тАУ покупець-iмпортер; акредитивний банк тАУ банк-емiтент (банк покупця-iмпортера); авiзуючий банк тАУ банк, якому доручаiться повiдомити експортера про вiдкриття на його користь акредитива i передати його текст; бенефiцiар за акредитивом тАУ продавець-експортер [5, c. 50].

Пiсля укладання контракту експортер готуi товар до вiдвантаження, про що повiдомляi iмпортера. Отримавши таке повiдомлення, покупець подаi своiму банковi доручення (заяву) на вiдкриття акредитива. У цiй заявi банку доручаiться вiдкрити товарний акредитив на умовах, якi перелiченi в ньому i вiдповiдають укладеному контракту. У заявi вказуються: 1) наказодавець i бенефiцiар; 2) дата та мiсце закiнчення акредитива; 3) вид акредитива; 4) авiзуючий банк i банк, який пiдтверджуi акредитив; 5) спосiб вiдвантаження товару та виконання акредитива; 6) опис товару та умов поставки; 7) перелiк документiв, проти яких виконуiться акредитив; 8) дата першого вiдвантаження; 9) термiн, протягом якого повиннi бути наданi документи; 10) номер рахунку, з якого банк повинен списати кошти на оплату товару i комiсiйнi банкiв.

Вiдкритий банком акредитив направляiться експортеру, який указаний у цьому акредитивi. Як правило, акредитив направляiться через авiзуючий банк, що знаходиться в краiнi експортера.

Отриманий вiд емiтента акредитив може бути авiзований банком без зобов'язань з його боку. У цьому разi авiзуючий банк тiльки перевiряi наявнiсть документiв за зовнiшнiми ознаками. Вiн не бере на себе жодних зобов'язань щодо гарантii платежу експортеру.

Якщо банк-емiтент звертаiться до авiзуючого банку дати пiдтвердження вiдкритому акредитиву, тобто додати власну гарантiю платежу, то такий банк уже виступаi в ролi банку, що пiдтверджуi цей акредитив. Тодi вiдкритий акредитив маi гарантii двох банкiв, один з яких перебуваi в краiнi експортера, а другий тАУ у краiнi покупця.

Далi вiдкритий акредитив пiдлягаi переданню його бенефiцiару. Отримавши акредитив, бенефiцiар перевiряi вiдповiднiсть його умовам контракту. У разi невiдповiдностi бенефiцiар може сповiстити свiй банк про умовне прийняття акредитива i вимагати у покупця внесення необхiдних змiн до його умов. Якщо бенефiцiар згоден з умовами вiдкритого на його користь акредитива, вiн у встановленi термiни вiдвантажуi товар i, отримавши транспортнi документи вiд перевiзника, надаi iх разом з iншими документами у свiй банк. Банк експортера перевiряi всi документи щодо iх вiдповiдностi умовам акредитива i надсилаi iх банку-емiтенту для оплати, акцепту або негоцiацii. У супроводжувальному листi обов'язково вказуiться, яким чином маi бути зарахована виручка.

Отримавши документи, банк-емiтент перевiряi iх, пiсля чого переказуi суму платежу банку експортера, дебетуючи рахунок iмпортера. Банк експортера зараховуi виручку бенефiцiару. РЖмпортер же, одержавши вiд банку-емiтента документи, одержуi за ними у власнiсть товари вiд перевiзника.

Витрати, пов'язанi з вiдкриттям акредитива, як правило, бере на себе покупець, хоча вiн може вимагати в експортера, щоб той взяв на себе всi витрати i комiсii або iх частину.

При виконаннi акредитива не банком-емiтентом, а iншим банком (це може бути не банк експортера, а третiй банк, що дав пiдтвердження) останнiй отримуi за акредитивом право на вимогу вiд емiтента платежу на вiдшкодування своiх виплат бенефiцiару максимально швидким способом. Вимога платежу за акредитивом, яка називаiться рамбурсом, може направлятися не тiльки банку-емiтенту, а й третьому банку, якщо емiтент надав йому право здiйснити платiж за даним акредитивом.

1.2 Форми та види акредитиву

У практицi мiжнародних розрахункiв розрiзняють такi основнi форми акредитива:

В· вiдкличний та безвiдкличний;

В· непiдтверджений та пiдтверджений;

В· непокритий та покритий.

Вiдкличний акредитив у будь-який час може бути змiнений або анульований банком-емiтентом за вказiвкою сторони, яка дала наказ на вiдкриття акредитива навiть без попереднього повiдомлення бенефiцiара. Вiдкличний акредитив не утворюi нiякого правового платiжного зобов'язання банку. Тiльки тодi, коли банк-емiтент або його банк-кореспондент здiйснив платiж за документами, вiдкликання акредитива залишаiться без юридичноi сили. Отже, вiдкличний акредитив не надаi бенефiцiару достатньоi гарантii. Вiн нiколи не пiдтверджуiться банком-кореспондентом i може використовуватись лише у дiлових вiдносинах мiж партнерами, якi вiдомi одне одному як такi, що заслуговують на взаiмну довiру.

Безвiдкличний акредитив даi бенефiцiару високий ступiнь гарантii того, що його поставки i послуги будуть оплаченi, як тiльки вiн виконаi умови акредитива. Для змiнення та анулювання умов безвiдкличного акредитива обов'язково необхiдна згода як бенефiцiара, так i вiдповiдальних банкiв. Про вiдкриття безвiдкличного акредитива бенефiцiару повiдомляiться через банк-кореспондент. Останньому банк-емiтент, який виконуi акредитив, може лише доручити авiзувати акредитив бенефiцiара або пiдтвердити його. З точки зору додаткових зобов'язань безвiдкличнi акредитиви подiляються на пiдтвердженi та непiдтвердженi [7, c. 63].

При безвiдкличному непiдтвердженому акредитивi банк-кореспондент лише авiзуi бенефiцiару вiдкриття акредитива. У цьому разi вiн не бере нiякого власного зобов'язання щодо платежу i, таким чином, не зобов'язаний його проводити по документах, якi наданi бенефiцiаром, за свiй рахунок.

Оскiльки бенефiцiар може розраховувати виключно на банк-емiтент за кордоном, то вiн погодиться на безвiдкличний непiдтверджений акредитив лише в тому разi, якщо полiтичний ризик i ризик переказування коштiв незначнi. Якщо банк-кореспондент може покладатися на добрi стосунки з банком, що вiдкрив акредитив, а також стабiльну полiтичну й економiчну ситуацiю, то вiн, як правило, здiйснюi платiж за документами без пiдтвердження з метою швидкого проведення операцii в iнтересах клiiнта.

При безвiдкличному пiдтвердженому акредитивi банк-кореспондент пiдтверджуi бенефiцiару акредитив. Тим самим вiн зобов'язуiться здiйснити платiж за документами, вiдповiдними акредитиву i поданими в строк. Отже, у цьому разi бенефiцiар поряд з зобов'язанням банку, що вiдкрив акредитив, маi юридично рiвноцiнне i самостiйне зобов'язання банку-кореспондента здiйснити платiж. Оскiльки здебiльшого такий акредитив пiдтверджуiться банком у краiнi експортера, полiтичний ризик i ризик переказування коштiв виключаються. У мiжнароднiй практицi розрахункiв безвiдкличний, пiдтверджений власним банком акредитив надаi найбiльшi гарантii експортеру.

Документарнi акредитиви можуть бути покритими i непокритими.

Непокритими вважаються такi акредитиви, якi пiдтверджуються банками без попередньо зарезервованих ними коштiв клiiнтiв на своiх рахунках для оплати товару (послуги) за акредитивом. Такi акредитиви використовуються тодi, коли банки довiряють один одному та своiм клiiнтам, а ризики, пов'язанi з переказуванням коштiв, мiнiмальнi.

Покритими вважаються акредитиви, при вiдкриттi яких банк-емiтент попередньо надаi в розпорядження виконуючого банку валютнi кошти (покриття), що належать iмпортеру, на суму акредитива на термiн дii зобов'язань банку-емiтента з умовою можливостi iх використання для платежiв за акредитивом. Покриття може надаватися кiлькома способами:

тАв кредитуванням на суму акредитива кореспондентського рахунку виконуючого банку в банку-емiтентi або iншому банку;

тАв наданням виконуючому банку права списати всю суму акредитива з рахунку банку-емiтента, що ведеться в ньому;

тАв вiдкриттям банком-емiтентом страхових депозитiв або депозитiв покриття у виконуючому банку [12, c. 304].

Використання покриття призводить до фактичного замороження коштiв iмпортера на перiод вiд вiдкриття акредитива до виплати коштiв за ним. Але такий акредитив маi найвищий ступiнь гарантii оплати укладеного контракту.

Якщо форми акредитива розрiзняються за ступенем забезпечення бенiфiцiара, то види акредитива розрiзняються залежно вiд його використання. Позитивним i той факт, що акредитивна форма розрахункiв у зовнiшнiй торгiвлi даi достатньо великий спектр можливостей i для експортера, i для iмпортера щодо здiйснення платежiв. У зв'язку з цим у всiх акредитивах маi бути чiтко вказано, як вони виконуються. Тому залежно вiд передбачуваного способу платежу використовуються наступнi види акредитива.

Акредитив з оплатою пiсля пред'явлення (платiжний) найчастiше застосовуiться в мiжнародних розрахунках. Розрахунки з бенефiцiаром здiйснюються банком-платником безпосередньо пiсля подання документiв, якi вiдповiдають умовам акредитива. Послiдовнiсть проведення операцii за акредитивом з оплатою пiсля пред'явлення (рисунок 1).

Рисунок 1.1. Розрахунки за платiжним акредитивом

Позначення: 1 тАУ укладення договору; 2 тАУ доручення на вiдкриття акредитива; 3 тАУ повiдомлення про вiдкриття акредитива; 4 тАУ пiдтвердження акредитива; 5 тАУ поставка товару; 6, 7, 8 тАУ передання документiв, платiж.

Банки мають право на певний час для перевiрки документiв, який не може перевищувати семи банкiвських робочих днiв пiсля дати отримання документiв. Якщо виконуючий банк виявляi, що документи не вiдповiдають умовам акредитива, вiн зобов'язаний повiдомити про це бенефiцiара не пiзнiше сьомого банкiвського робочого дня пiсля дати отримання документiв. У цьому разi, якщо бенефiцiар i клiiнтом виконуючого банку, вiн маi можливiсть виправити деякi розбiжностi в документах i подати iх знову. Якщо ж внесення поправок з будь-яких причин неможливе, у мiжнароднiй банкiвськiй практицi використовуються такi варiанти дiй:

1. Виконуючий банк повiдомляi банк-емiтент про виявленi розбiжностi i просить його, незважаючи на це, уповноважити на виплату.

2. Виконуючий банк пропонуi бенефiцiару вiдправити документи в банк-емiтент на ухвалення тому, хто вiддав наказ вiдкрити акредитив i саме покупець пiсля ознайомлення з документами приймаi остаточне рiшення про iх оплату [9, c. 49].

У платiжному акредитивi маi бути вказiвка стосовно тратти: чи потрiбне ii використання, чи нi. Якщо тратта потрiбна, то вона маi бути виставлена пiсля пред'явлення бенефiцiаром на виконуючий банк i подана до сплати разом з iншими документами.

Акредитив, що передбачаi акцепт тратт бенефiцiара (акцептний акредитив). При акредитивi з акцептом тратт бенефiцiар може вимагати, щоб пiсля виконання умов за акредитивом переказний вексель, який вiн виставив на покупця, був йому повернений банком-емiтентом, що вiдкрив акредитив, або банком-кореспондентом, що його акцептував. Замiсть платежу вiдбуваiться акцепт тратти.

Акцептовану тратту бенефiцiар може передати своiму банку або для оплати в день настання строку, або, якщо вiн хоче одразу мати грошi, для дисконтування.

Тратта за акредитивом, що передбачаi ii акцепт, маi строк дii вiд 60 до 180 днiв.

Утримувач акцептованоi тратти при настаннi термiну погашення буде ii пред'явником, якщо вона йому повернена акцептованим банком. При настаннi термiну погашення утримувач тратти пред'явить ii в банк, який зробив акцепт для розрахункiв, при цьому кiнцевий рамбурс проводиться банком-емiтентом.

З самого початку появи цього виду акредитива його метою було гарантування iмпортеру термiнiв платежу: поки настане час сплати, вiн уже зможе продати товар i за рахунок виручки сплатити акцепт.

Акредитив з розстрочкою платежу. Використовуючи цей вид акредитива, бенефiцiар отримуi платiж не проти наданих документiв, а в дещо пiзнiший термiн, який визначений в акредитивi. При цьому, якщо поданi документи вiдповiдають умовам акредитива, бенефiцiар отримуi письмову згоду банку-емiтента здiйснити платiж у визначений час.

Вимогу з розстрочкою платежу банк може, за вiдповiдних умов авансувати. Разом з тим акредитив з розстрочкою платежу з погляду комiсiйноi винагороди може бути вигiднiшим для бенефiцiара, нiж акредитив з акцептом тратт.

Акредитив з Влчервоним застереженнямВ» являi собою акредитив зi спецiальною умовою (вона спочатку видiлялася червоним чорнилом), яка дозволяi авiзуючому або пiдтверджуючому банку авансувати бенефiцiара до подання обумовлених в акредитивi документiв [5, c. 27]. РЖншими словами, цей акредитив застосовуiться як метод фiнансування до вiдвантаження товару. Вiн передбачаi виплату вiдповiдноi суми авансу. Аванс може знадобитися бенефiцiару для закупiвлi та оплати призначеного для експорту товару (перед його вiдвантаженням покупцевi).

Авiзуючий (пiдтверджуючий) банк може надати бенефiцiару аванс (кредит) на двох основних типах ВлчервоноiВ» умови:

1) на незабезпеченiй, або чистiй, умовi. У цьому разi авансування здiйснюiться проти простоi заяви бенефiцiара щодо необхiдностi авансу для оплати за попереднi вiдвантаження товару;

2) на забезпеченiй умовi. Авансування здiйснюiться проти зобов'язання бенефiцiара закупити товар i подати в банк вiдповiднi документи (складськi квитанцii i розписки, акти про приймання i здавання, розписки в отриманнi авансового платежу тощо) разом зi страховим полiсом, а також зобов'язанням бенефiцiара подати в строк коносамент або iншi документи, якi свiдчать про вiдвантаження товару.

Виплата авансу хоч i проводиться з коштiв банку-кореспондента, але пiд вiдповiдальнiсть банку-емiтента. Якщо продавець не подасть у строк документи про вiдвантаження товару або не погасить аванс, банк-кореспондент маi право дебетувати банк-емiтент на суму авансу (разом iз нарахованими вiдсотками).

Револьверний акредитив застосовуiться тодi, коли покупець вiддаi розпорядження поставляти замовлений товар частинами через вiдповiднi промiжки часу (договiр про поставки партiями). Револьверний акредитив покриваi вартiсть часткових поставок i може мати, наприклад, таке застереження.

У револьверному застереженнi, як правило, фiксуються конкретнi термiни використання окремих траншiв. Найчастiше револьвернi акредитиви передбачають автоматичний порядок вiдновлення сум акредитива (квоти) через вiдповiдний промiжок часу у мiру використання акредитива або поновлення його до початковоi суми (квоти) пiсля кожного використання.

Визначальною перевагою револьверних акредитивiв i те, що не потрiбно на кожну партiю товару вiдкривати (поновлювати) новий акредитив, крiм того, отримуiться економiя на канцелярських та iнших витратах.

Акредитив, який передбачаi негоцiацiю тратт (комерцiйний акредитив). Негоцiацiя являi собою купiвлю-продаж векселiв та iнших цiнних паперiв, якi користуються попитом на ринку. Негоцiюючим акредитивом називають комерцiйний (товарний) акредитив, який виставляiться банком-емiтентом у його нацiональнiй валютi та адресований безпосередньо бенефiцiару акредитива. У кредитному листi, який банк-емiтент вiдправляi бенефiцiару з повiдомленням, вiн даi повноваження останньому виставити вексель на нього, на iншого трасата, вказаного в акредитивi. Цей вексель може бути пред'явлений бенефiцiаром разом з оригiналом кредитного листа, де вказуiться також перелiк документiв, для негоцiацii банку. За умови подання банком правильно оформлених документiв банк-емiтент гарантуi оплату за векселем.

Акредитиви з негоцiацiiю тратт можуть оплачуватись як негайно, так i при настаннi вiдповiдного термiну. При цьому банк-емiтент оплачуi документи й акцептуi тратти.

Негоцiацiя може бути здiйснена:

1) з правом регресу, тобто бенефiцiар кредитуiться Влпiд резервВ». Бенефiцiар отримуi грошi ще до того, як банк-емiтент перевiрить вiдповiднiсть документiв умовам акредитива i дасть своi пiдтвердження на оплату.

2) без права регресу, тобто суму, яку сплачують на користь бенефiцiара, негоцiюючий банк може пiзнiше вимагати вiд нього для повернення. Якщо негоцiацiю здiйснюi пiдтверджуючий банк, то купiвля документiв завжди здiйснюiться без права регресу на бенефiцiара.

Акредитив з негоцiацiiю тратт надаi широкi можливостi для негайного фiнансування бенефiцiара як з правом регресу, так i без нього.

Акредитив Влстенд-байВ» (резервний акредитив). За допомогою резервних акредитивiв можуть бути гарантованi такi платежi та послуги:

тАв виплата за векселями, якi пiдлягають оплатi пiсля пред'явлення;

тАв погашення банкiвських кредитiв;

тАв оплата товарних поставок;

тАв виконання договорiв пiдряду на проведення робiт або надання послуг.

Резервний акредитив заснований на концепцii вiдмови наказодавця вiд виконання своiх зобов'язань за контрактом. Бенефiцiар резервного акредитива маi право на проведення розрахункiв тiльки у разi небажання або неспроможностi покупця оплатити товар або наданi послуги. Так, якщо наказодавець не виконаi гарантованого платiжного зобов'язання, бенефiцiар може спонукати банк-емiтент зробити це, подавши у комплектi документiв заяву про невиконання наказодавцем своiх зобов'язань.

Резервний акредитив може використовуватись аналогiчно документарному акредитиву для додаткового забезпечення платежiв на користь експортера, скажiмо при розрахунках у формi iнкасо або банкiвського переказу.

Резервний акредитив застосовуiться практично до будь-якоi угоди. У широкому розумiннi резервний акредитив слугуi для покриття ризикiв невиконання, пов'язаних з традицiйними документарними акредитивами.

Переказний (трансферабельний) акредитив орiiнтований на потреби мiжнародноi торгiвлi. Вiн дозволяi торговельному посереднику передати своi право на отримання коштiв з акредитива клiiнту-постачальнику i тим самим даi змогу йому оформлювати угоди з обмеженим використанням власних коштiв. При цьому торговельному посереднику його покупець виставляi безвiдкличний акредитив, який маi бути чiтко визначений як трансферабельний.

За своiю сутнiстю трансферабельний акредитив являi собою зобов'язання банку, за яким бенефiцiар (перший бенефiцiар) може уповноважити обслуговуючий його банк передати своi право на отримання коштiв повнiстю або частково одному або кiльком постачальникам (другому бенефiцiару).

Пiсля отримання вiд банку повiдомлення про вiдкриття такого акредитива торговельний посередник може доручити банку переказати акредитив на свого постачальника або другого бенефiцiара. При цьому переказування маi вiдповiдати умовам першого акредитива, за деякими винятками.

1. Назва й адреса наказодавця акредитива може бути замiнена на назву й адресу першого бенефiцiара (посередника). Це даi змогу приховати особу первинного покупця вiд другого бенефiцiара.

2. Сума акредитива (i цiна за одиницю товару) може бути зменшена, що дасть змогу першому бенефiцiару отримати свiй прибуток.

3. Термiн дii акредитива i перiод вiдвантаження можуть бути скороченi, що даi змогу першому бенефiцiару мати час для подання документiв за акредитивом пiсля того, як iх подав другий бенефiцiар.

4. Перший бенефiцiар може замiнити рахунки-фактури, а також тратти другого бенефiцiара на своi власнi.

Трансферабельний акредитив може бути переказаний лише один раз, тобто другий бенефiцiар не може переказати його третьому бенефiцiару. Трансферабельний акредитив маi низку переваг для посередникiв. По-перше, вiн даi змогу посередниковi не використовувати своiх власних грошових коштiв i кредитних можливостей банку. По-друге, переказнi акредитиви можуть бути використанi в такий спосiб, що покупцевi залишаiться невiдомою особа першого постачальника.

1.4 Нормативно-правова база для регулювання акредитивноi форми розрахункiв в Украiнi

За загальним правилом, на територii Украiни юридичнi особи всiх форм власностi, а також фiзичнi особи тАУ громадяни Украiни, iноземцi, особи без громадянства, якi i суб'iктами пiдприiмницькоi дiяльностi, у тому числi, для виконання договiрних зобов'язань, здiйснюють мiж собою розрахунки в безготiвковому й наявному порядку через установи банкiв вiдповiдно до правил здiйснення розрахункових i касових операцiй, якi затверджуються НБУ.

Безготiвковi розрахунки i у тому числi безготiвковi розрахунки за допомогою акредитиву мiж суб'iктами господарювання регулюi пiдзаконний нормативно-правовий акт тАУ РЖнструкцiя НБУ ВлПро безготiвковi розрахунки в Украiнi в нацiональнiй валютiВ» (далi тАУ РЖнструкцiя), яка затверджена постановою Правлiння Нацiонального банку Украiни вiд 29.03.2001 р. №135 i зареiстрованоi в Мiнiстерствi юстицii Украiни 25.04.2001 р. пiд №368/5559.

РЖнструкцiя поширюiться на пiдприiмства, органiзацii й установи всiх форм власностi, фiзичних осiб тАУ суб'iктiв пiдприiмницькоi дiяльностi, банки i iхнi установи, фiзичних осiб, i обов'язкова для виконання ними.

Дана РЖнструкцiя допускаi регулювання розрахункiв за допомогою акредитивiв Унiфiкованими правилами й звичаями для документарних акредитивiв у редакцii 1993 р. (публiкацiя Мiжнародноi торговельноi палати №500) у частинi, що не суперечить чинному законодавству, у тому числi нормативно-правовим актам Нацiонального банку Украiни.

РЖнструкцiя набула чинностi через 10 днiв пiсля ii державноi реiстрацii в Мiнiстерствi юстицii Украiни. Однак Нацiональним банком Украiни дозволено до 1 жовтня 2001 р. використовувати бланки розрахункових документiв, виготовленi вiдповiдно до вимог ранiше, що дiяла РЖнструкцii, №7 ВлПро безготiвковi розрахунки в господарському оборотi УкраiниВ» за умови доповнення iхнiми реквiзитами, передбаченими новою РЖнструкцiiю.

РЖнструкцiя не передбачаi ВлреволюцiйнихВ» змiн ранiше, що дiяла РЖнструкцii, №7, але i в нiй деякi новi положення, у тому числi дотичнi розглянутоi форми безготiвкових розрахункiв. Тому нову РЖнструкцiю варто уважно вивчити.

Використання акредитивiв у мiжнародних розрахунках регулюiться спецiальним документом тАУ ВлУнiфiкованими правилами i звичаями для документарних акредитивiвВ», який розроблено Мiжнародною торговельною палатою (МТП) у Парижi. Цi правила перiодично (один раз у вiсiмтАУдесять рокiв) переглядаються, доповнюються i змiнюються виходячи з тенденцiй розвитку мiжнародноi торгiвлi i розрахункiв, упровадження нових способiв передання iнформацii, прискорення перевезення вантажiв тощо. Сьогоднi дii редакцiя Правил вiд 2006 р. (публiкацiя МТП №600), яка була прийнята 25 жовтня 2006 року Банкiвською комiсiiю МТП. Унiфiкованих правил i звичаiв для документарних акредитивiв (UCP 600), набули чинностi з 1 липня 2007 року.

Унiфiкованi правила визначають поняття i види акредитивiв, способи i порядок iх виконання та передання, зобов'язання i вiдповiдальнiсть банкiв, вимоги до поданих за акредитивами документiв та порядок iх надання, iншi питання, що виникають у практицi розрахункiв за акредитивами, дають тлумачення рiзних термiнiв.

Правила i обов'язковими для банкiв, якi приiдналися до них, та iхнiх клiiнтiв, що здiйснюють розрахунки за акредитивами. До документарного акредитива включаiться застереження про те, що Правила i складовою кожного виду акредитива, який застосовуiться при розрахунках мiж контрагентами.

Нова редакцiя Унiфiкованих правил i звичаiв для документарных акредитивiвВ» у набагато бiльшому ступенi, чим правила UCP 500, вiдбиваi сучасний пiдхiд як банкiв, так i експортерiв i iмпортерiв до використання акредитивноi форми розрахункiв. Головним, i те, що новi Правила у всiх своiх статтях дотримуються основного принципу: банки виставляють документарнi акредитиви для того, щоб здiйснювати платежi, а не для того, щоб пiд будь-яким, часто чисто формальним, приводом ухилитися вiд платежу. Наскiльки UCP 600 вiдповiдають подальшому розвитку документарного акредитива як iнструмента розрахункiв i фiнансування, покаже практика iхнього застосування.

Документарний акредитив (Documentary Letters of Credit (L/C)) тАУ однобiчне умовне грошове зобов'язання банку, що видаiться iм за дорученням клiiнта (iмпортера) на користь його контрагента (бенефiцiара), по якому банк, що вiдкрив акредитив (емiтент), повинен здiйснити бенефiцiару платiж за умови надання бенефiцiару документiв, передбачених в акредитивi й, вiдповiдно, при виконаннi iнших умов акредитива.

Банк (банк-емiтент), дiючи на прохання й на пiдставi iнструкцiй клiiнта (приказодателя акредитива) або вiд свого iм'я, повинен здiйснити платiж третiй особi або бенефициару. Вiн також може дати повноваження iншому банку зробити такий платiж. У такий спосiб гарантуiться, що платiж виробляiться тiльки при наданнi документiв, що свiдчать про здiйснення вiдвантаження товару або про надання рiзного роду послуг. Вiдповiдно експортеровi гарантуiться, що платiж йому буде здiйснений за умови подання правильно оформлених документiв у банк, вiдповiдальний за розрахунок. У рамках акредитивноi угоди повнiстю дотримуються iнтереси як продавця, так i покупця.

У практицi мiжнародних розрахункiв розрiзняють такi основнi форми акредитива: вiдкличний та безвiдкличний; непiдтверджений та пiдтверджений; непокритий та покритий.

Акредитивна форма розрахункiв у зовнiшнiй торгiвлi даi достатньо великий спектр можливостей i для експортера, i для iмпортера щодо здiйснення платежiв. У зв'язку з цим у всiх акредитивах маi бути чiтко вказано, як вони виконуються. Тому залежно вiд передбачуваного способу платежу використовуються наступнi види акредитива: акредитив з оплатою пiсля пред'явлення, акредитив, що передбачаi акцепт тратт бенефiцiара, акредитив з розстрочкою платежу, акредитив з Влчервоним застереженнямВ», револьверний акредитив, акредитив Влстенд-байВ» (резервний акредитив) та iн.

Використання акредитивiв у мiжнародних розрахунках регулюiться спецiальним документом тАУ ВлУнiфiкованими правилами i звичаями для документарних акредитивiвВ», який розроблено Мiжнародною торговельною палатою (МТП) у Парижi.

2. Використання акредитива ЗАТ ВлНКМЗВ» у мiжнародних розрахунках з партнерами

2.1 Характеристика ЗЕД ЗАТ ВлНКМЗВ»

28 вересня 1934 року створено ЗАТ ВлНКМЗВ». Завод споконвiчно був зорiiнтований на виготовлення унiкальних машин i встаткування, уперше вироблених у краiнi, а найчастiше й у свiтi. Закрите акцiонерне товариство ВлНовокраматорський машинобудiвний заводВ» i самостiйним пiдприiмством iз замкнутим циклом виробництва продукцii в машинобудiвному комплексi Украiни.

Реквiзити пiдприiмства.

ПОВНА ТА СКОРОЧЕНА НАЗВА: Закрите акцiонерне товариство ВлНовокраматорський машинобудiвний заводВ» (ЗАТ ВлНКМЗВ»).

ЮРИДИЧНА АДРЕСА: 84301 Украiна, м. Краматорськ, вул. Орджонiкiдзе, 5.

ФОРМА ВЛАСНОСТРЖ: колективна.

Дочiрнi та спiльнi пiдприiмства до складу ЗАТ ВлНКМЗВ» не входять.

Цiлi пiдприiмства. Метою дiяльностi ЗАТ ВлНКМЗВ» i випуск i поставка високоякiсноi, конкурентоспроможноi продукцii, що користуiться попитом у споживачiв i забезпечуi стiйкий прибуток.

Зухвала мета ЗАТ ВлНКМЗВ» тАУ стати рiвними серед кращих виробникiв iндустрiальноi технiки, робити краще й краще.

Основнi види дiяльностi пiдприiмства.

ЗАТ ВлНКМЗВ» проектуi, розробляi, виготовляi й монтуi металургiйне, ковальсько-пресове, гiрничорудне, шахтне, пiдйомно-транспортне, дробильно-розмелене встаткування, устаткування для видобутку нафти й газу, дорiг, устаткування для атомноi енергетики, виробу iнструментального виробництва й товари масового споживання.

Для досягнення поставлених цiлей i реалiзацii основних напрямкiв робiт ЗАТ ВлНКМЗВ» проводиться: постiйний аналiз сучасних i перспективних вимог до випуску продукцii; технiчне переозброiння й реконструкцiя пiдприiмства, застосування новiтнiх технологiй виготовлення продукцii й методiв органiзацii виробництва; вибiр надiйних постачальникiв якiсноi сировини, матерiалiв i комплектуючих виробiв; удосконалювання керування пiдприiмством; пiдвищення квалiфiкацii персоналу й залучення керiвникiв всiх рiвнiв, фахiвцiв i виробничих робiтникiв у дiяльнiсть по полiпшенню якостi i культури працi, виробничих вiдносин.

Пошуками iноземних контрагентiв i проблемами просування продукцii пiдприiмства на зовнiшнiй ринок на ЗАТ ВлНКМЗВ» займаiться вiддiл зовнiшньоекономiчних зв'язкiв.Вiддiл зовнiшньоекономiчних звтАЩязкiв не входить до складу внутрiшнього збутового апарату i i самостiйним функцiональним пiдроздiлом, що знаходиться в прямому пiдпорядкуваннi в заступника директора по комерцiйнiй частинi.

В обовтАЩязки даного вiддiлу входять: збiр на пiдприiмствi iнформацii про експортну продукцiю; складання калькуляцii цiн на експортну продукцiю; пiдготовка рекламних матерiалiв, каталогiв, проспектiв; аналiз iнформацii про збут товарiв; складання зразкового списку потенцiйних споживачiв товарiв по групах; пiдготовка оферт i iх розсилання потенцiйним покупцям; листування з питань контрактiв; переговори про зовнiшньоекономiчнi контракти, виконання митних умовностей; забезпечення одержання платежу вiд iноземного контрагента, дослiдження маркетингового становища.

Вiддiл зовнiшньоекономiчних звтАЩязкiв (ВЗЕЗ) на ЗАТ ВлНКМЗВ» функцiонуi як самостiйний пiдроздiл i складаiться з 50-ти фа

Вместе с этим смотрят:

Regulation of international trade within the framework of the world trade organization (WTO)

The Experience of transnational corporationsтАЩ development in the conditions of world financial crisis

РЖнтеграцiйнi процеси в РДвропi та участь в них Украiни

Аналiз зовнiшньоi торгiвлi Украiни послугами

Анализ основных тенденций социально-экономического развития Индии