Аспекти розвитку та функцiонування банкiвськоi установи

Вступ

Функцiонування сучасного ринку неможливе без ефективно дiючоi фiнансовоi системи. Елементами ii i багато установ, але найважливiшою установою i банк. Вiн вiдiграi важливу роль, тому що акумулюi грошовi кошти i накопичуi, перерозподiляi iх шляхом кредитування i здiйснюi грошовi розрахунки та операцii з цiнними паперами, випускаi грошi в обiг, i тим джерелом для господарств, якi постачають iх додатковими ресурсами.

Комерцiйнi банки тАУ це кредитнi установи, що здiйснюють унiверсальнi банкiвськi операцii для пiдприiмств усiх галузей господарства (крiм емiсii грошей) за рахунок грошей залучених у виглядi вкладу; приймають та розмiщують грошовi внески громадян та юридичних осiб; надають рiзнi види позик; здiйснюють розрахунки за дорученням клiiнтiв та iх касове обслуговування; випускаi чеки, акредитиви, акцii, облiгацii тощо; купуi, зберiгаi та продаi цiннi папери; здiйснюi валютнi операцii; надаi консультацiйнi послуги.

У широкому розумiннi комерцiйний банк тАУ це будь який банк, що функцiонуi на другому рiвнi банкiвськоi системи. Таке трактування характерне для украiнськоi практики, в якiй усi банки називаються комерцiйними.

У вузькому розумiннi комерцiйний банк тАУ будь який банк, що виконуi повний набiр базових банкiвський операцiй з iдиною метою одержання максимального прибутку.

Основними джерелом доходу бiльшостi комерцiйних банкiв i проценти, якi сплачуються позичальникам за користування кредитами. Це пояснюiться тим, що банки i фiнансовими посередниками, якi здiйснюють перерозподiл грошових засобiв мiж тими, у кого вони масово вiльнi, i тими, кому вони в даний час необхiднi.

Актуальнiстю обраноi бази практики i те, що банкiвська система тАУодна з найважливiших i невiдтАЩiмних структур ринковоi економiки. Розвиток банкiв, товарного виробництва i обороту iсторично йшов паралельно i тiсно переплiтався. При цьому банки, проводячи грошовi розрахунки i кредитуючи господарство, виступаючи посередниками у перерозподiлi капiталiв, iстотно пiдвищують загальну ефективнiсть виробництва, сприяють зростанню продуктивностi суспiльноi працi.

Метою практики i поглиблення знань, набутих в процесi навчання, оволодiння сучасними формами та методами економiчноi та фiнансовоi роботи, формування умiнь та навичок в сучасних економiчних умовах, вмiння застосовувати знання та творчо iх використовувати в практичнiй дiяльностi.

На базi РЖрпiнського вiддiлення АТ тАЬБрокбiзнесбанктАЭ розглянемо аспекти розвитку та функцiонування банкiвськоi установи.

Завданням практики i закрiплення, розширення i систематизацiя знань, одержаних при оволодiннi спецiальними предметами на основi вивчення дiяльностi комерцiйного банку, теоретичне та практичне розумiння процесу роботи конкретного банку, спектру виконання операцiй та надання послуг, а також вивчення основ органiзацiйноi дiяльностi в умовах трудового колективу.

1. Загальне ознайомлення з банкiвською установою. Вивчення органiзацii фiнансовоi роботи в банкiвськiй установi

ВлБрокбiзнесбанкВ» заснований 30 серпня 1991 р. як наступник ВлОрендКоопБанкуВ», який, у свою чергу, був заснований у 1990 роцi. Розвиток регiональноi мережi розпочався у 1992 р. з найбiльших промислових центрiв Украiни, що було обумовлено орiiнтацiiю на корпоративних клiiнтiв. За три роки свого iснування (1991-1994 рр.) Банк увiйшов до числа найбiльших банкiв Украiни за рейтингом НБУ, у 1996 р. вiн отримав право обслуговувати Державний бюджет Украiни, а у 1999 р. став учасником Фонду гарантування вкладiв фiзичних осiб.

Протягом 2000-2003 рр. Банк став партнером системи грошових переказiв Western Union, увiйшов на ринок платiжних карток, впровадивши перший зарплатний проект, отримав право обслуговувати Пенсiйний фонд Украiни. В регiональних пiдроздiлах банку впровадженi послуги Фiнансового супермаркету, став членом платiжноi системи VРЖSA РЖnternational.

З 2005 р.Банк iнтенсивно розвиваi регiональну мережу, став учасником ринку роздрiбних послуг та отримуi право на касове обслуговування з метою оплати готiвкою чекiв органiв Державного казначейства Украiни у 2006тАУ2008 роках. Розпочав дiяльнiсть Дилiнговий центр банку, який займаiться проведенням операцiй в мережi РЖнтернет.

Рейтингове агентство ВлКредит-рейтингВ» у 2006 р. встановило Банку кредитний рейтинг та довгостроковий кредитний рейтинг боргових зобовтАЩязань банку за нацiональною шкалою на рiвнi uaA+, прогноз тАУ ВлстабiльнийВ».

Кредитний рейтинг тАУ мiра кредитоспроможностi приватноi особи, пiдприiмства, регiону чи краiни. Рiвень кредитного рейтингу визначаiться достатнiми показниками капiталiзацii, наявнiстю розгалуженоi регiональноi мережi i розвинутого карткового бiзнесу, що сприяi збереженню клiiнтськоi бази i утриманню конкурентних позицiй.

Рейтинг uaA+ характеризуi високий рiвень кредитоспроможностi Банку в порiвняннi з iншими украiнськими позичальниками чи борговими iнструментами, а стабiльний прогноз вказуi на вiдсутнiсть передумов для змiни рейтингу протягом року.

Вихiд на мiжнароднi ринки вiдбувся у 2007 р. Створено перший Фонд фiнансування будiвництва житлових примiщень. Це дало початок активного розширення спектру послуг для населення.

Банк отримав статус принципового члена мiжнародноi платiжноi системи Visa РЖnternational у 2008 роцi. Тодi ж було вiдкрито перший центр самообслуговування клiiнтiв та модернiзовано корпоративну мережу, що посприяло розширенню можливостей клiiнтiв щодо користування послугами банку. Впроваджено консьiрж-сервiс для VРЖP-клiiнтiв. Першим з украiнських банкiв взяв участь у всесвiтньому конгресi SРЖBOS-2008 тАУ одному з авторитетних заходiв у свiтовiй iндустрii фiнансiв. Отримано право на касове обслуговування з метою оплати готiвкою чекiв органiв Державного казначейства Украiни у 2009-2011 роках.

Згiдно Закону Украiни ВлПро акцiонернi товаристваВ» [2] АБ (акцiонерний банк) ВлБрокбiзнесбанкВ» змiнив назву на АТ (публiчне акцiонерне товариство) ВлБрокбiзнесбанкВ» з 22.05.2009 року. АТ ВлБрокбiзнесбанкВ» став банком-агентом Фонду гарантування вкладiв фiзичних осiб (i членом фонду з 2001 року) з виплат гарантованих сум вiдшкодувань вкладникам лiквiдованих банкiв. Впроваджена внутрiшньобанкiвська система термiнових грошових переказiв ВлШвидкi грошiВ». Навiть в умовах нестабiльностi Банк продовжуi свiй регiональний розвиток. З метою оптимiзацii органiзацiйноi структури, пiдвищення ефективностi дiяльностi регiональних пiдроздiлiв банку та покращення керованостi, мiнiмiзацii витрат почалося створення обтАЩiднаних у межах економiко-географiчних зон регiональних фiлiй [18].

У 2010 роцi АТ ВлБрокбiзнесбанкВ» продовжуi розширятися: вiдкриваються новi вiддiлення, збiльшуiться кiлькiсть банкоматiв, встановлюються POS-термiнали.

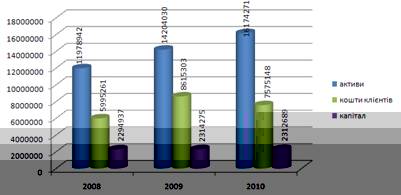

Зобразимо графiчно основнi показники банку за 2008-2010 рр. на основi даних Балансу (Додаток А-Б) [26]:

Рис. 1.1. Активи, капiтал, кошти клiiнтiв (тис. грн.)

Отже, з графiка чiтко видно зростання активiв Банку з 1197942 тис. грн. у 2008 роцi до 16174271 тис. грн. у 2010 роцi. Протягом 2009 року клiiнти активно вкладали своi кошти в банк, про що свiдчить збiльшення цих коштiв вiд 5996261 тис. грн. до 8615303 тис. грн. Проте у 2010 роцi бачимо певний спад тАУ коштiв клiiнтiв банку стало 7575148 тис. грн. Власний капiтал залишаiться майже незмiнним протягом 2008-2010 рр., але можемо вiдмiтити, що, як i кошти клiiнтiв, капiтал банку збiльшився у 2009роцi та трохи зменшився у 2010 роцi. З цього можемо зробити висновок, що Банк успiшно здiйснюi свою дiяльнiсть тАУ нарощуi активи, залучаi кошти клiiнтiв.

РЖнформацiя про одержанi АТ ВлБрокбiзнесбанкВ» лiцензii та дозволи на окремi види дiяльностi:

- Реiстрацiя в НБУ №18 вiд 06.05.1992 р.;

- Банкiвська лiцензiя №138 вiд 04.06.2009 р. на право проведення банкiвських операцiй та письмовий дозвiл №138-4 вiд 22.09.2009 р.

- Лiцензiя Державноi комiсii з цiнних паперiв та фондового ринку на здiйснення дiяльностi з торгiвлi цiнними паперами: дилерська дiяльнiсть серiя АВ №470647 вiд 10.06.2009 р. по 16.10.2012 р.; брокерська дiяльнiсть серiя АВ №470646 вiд 10.06.2009 р. по 16.10.2012 р.; андерайтинг серiя АВ №470648 вiд 10.06.2009р. по 16.10.2012 р.;

- Лiцензiя Державноi комiсii з цiнних паперiв та фондового ринку серiя АВ №470656 вiд 12.06.2009 р. по 16.10.2012 р. на право виконання професiйноi депозитарноi дiяльностi зберiгача цiнних паперiв;

- Лiцензiя Державноi комiсii з цiнних паперiв та фондового ринку серiя АВ №470657 вiд 12.06.2009 р. по 16.10.2012 р. на право дiяльностi по веденню реiстру власникiв iменних цiнних паперiв [17].

АT ВлБрокбiзнесбанкВ» i учасником багатьох фiнансових органiзацiй, зокрема членство в мiжбанкiвських обтАЩiднаннях, асоцiацiях, бiржах та мiжнародних органiзацiях:

- Асоцiацiя украiнських банкiв (АУБ);

- Професiйна асоцiацiя реiстраторiв та депозитарiiв (ПАРД);

- Асоцiацiя ВлУкраiнський Кредитно-Банкiвський союзВ» (УКБС);

- ВАТ ВлФондова бiржа ПФТСВ»;

- СРО Асоцiацiя ВлУкраiнськi фондовi торговцiВ»;

- ВАТ ВлВсеукраiнський депозитарiй цiнних паперiвВ» (ВДЦП);

- ЗАТ ВлПерше всеукраiнське бюро кредитних iсторiйВ» (ПВБКРЖ);

- ПрАТ ВлУкраiнська мiжбанкiвська валютна бiржаВ» (УМВБ);

- ЗАТ ВлУкраiнська фондова бiржаВ»;

- Фонд гарантування вкладiв фiзичних осiб.

Мiжнароднi картковi платiжнi системи:

- Visa РЖnternational Services Association CEMEA;

- MasterCard РЖnternational.

Системи мiжнародних грошових переказiв:

- Western Union.

Послуги, що надаi РЖрпiнське вiддiлення Киiвськоi фiлii АТ ВлБрокбiзнесбанкВ»:

- розрахунково-касове обслуговування;

- прийом платежiв;

- валютно-обмiннi операцii;

- операцii з платiжними картками (POS-термiнали, оформлення картки);

- вiдкриття та ведення поточних рахункiв;

- прийом вкладiв (депозитiв);

- мiжнароднi грошовi перекази;

- внутрiшньобанкiвськi перекази ВлШвидкi грошiВ»;

- операцii з банкiвськими металами [25].

Банк маi специфiчну характеристику дiяльностi, виступаi як грошово-кредитна установа. В органiзацiйнiй та управлiнськiй роботi банку фiнансова дiяльнiсть займаi особливе мiсце. Вiд неi багато в чому залежить своiчаснiсть та повнота фiнансового забезпечення дiяльностi та розвитку пiдприiмства, виконання фiнансових зобовтАЩязань перед державою та iншими субтАЩiктами господарювання.

Фiнансова робота банку здiйснюiться за такими основними напрямками: фiнансове прогнозування та планування; аналiз та контроль господарськоi дiяльностi; оперативна, поточна фiнансово-економiчна робота.

Фiнансове прогнозування та планування i однiiю з найважливiших дiлянок фiнансовоi роботи банку. На цiй стадii фiнансовоi роботи визначаiться цiлi на майбутнi та розробка шляхiв iх досягнення.

Аналiз та контроль фiнансовоi дiяльностi банку тАУ це дiагноз його фiнансового стану, що уможливлюi визначення недолiкiв та прорахункiв, виявлення та мобiлiзацiю внутрiшньогосподарських резервiв, збiльшення доходiв та прибуткiв, зменшення витрат, пiдвищення рентабельностi, полiпшення фiнансово-господарськоi дiяльностi банку в цiлому. Матерiали аналiзу використовуються в процесi фiнансового планування та прогнозування [21].

Фiнансово-управлiнськi органiзацiйнi структури тiсно повтАЩязанi iз загальною структурою управлiння, оскiльки очолюi фiнансову службу вiце-президент Банку, який практично виконуi функцii фiнансового директора Банку. Йому пiдпорядковуються вiддiли, якi здiйснюють фiнансове планування, прогнозування та контроль. Начальники цих вiддiлiв несуть повну вiдповiдальнiсть за планування структури капiталу Банку, оптимiзацiю операцiй з цiнними паперами та iншi фiнансовi операцii.

Мета фiнансовоi служби банку тАУ приймати та обТСрунтовувати фiнансовi рiшення, якi вiдповiдають досягненню банком ii завдань i функцiй [24].

Функцiональними обовтАЩязками фiнансовоi служби банку i:

тАУ визначення перспективи та майбутнього профiлю банку;

тАУ визначення цiльових рiвнiв прибутковостi банку;

тАУ визначення та характеристика сегментiв ринку, що iх маi намiр обслуговувати банк;

тАУ визначення обсягiв ресурсiв, необхiдних для досягнення цiлей, таких як матерiальнi, фiнансовi та трудовi ресурси;

тАУ розробка видiв послуг, фiнансових продуктiв та технологiй, завдяки впровадженню яких банк зможе стримати бажанi результати;

тАУ створення ефективних систем контролю за виконанням планiв [23].

Основним обтАЩiктом контрольноi роботи РЖрпiнського вiддiлення Киiвськоi фiлii АТ ВлБрокбiзнесбанкВ» i виручки торговельних пiдприiмств i надходження готiвки пiдприiмств сфери обслуговування населення. Тому установа банку в обовтАЩязковому порядку веде спецiальний журнал, у якому реiструються усi торговельнi та iншi пiдприiмства сфери обслуговування, що мають постiйну виручку, в тому числi i не видiленi на самостiйний баланс. Для здiйснення вказаного контролю економiсти на пiдставi згаданого вище журналу складають контрольнi вiдомостi за пiдприiмствами, якi здають виручку в деннi, вечiрнi каси банкiв i через пiдприiмства звтАЩязку, i передають iх бухгалтерам банку за мiсцем ведення рахункiв клiiнтiв i контролерам вечiрнiх кас, якi щоденно роблять у цих контрольних вiдомостях вiдмiтки про здавання виручки.

До функцiональних обовтАЩязкiв спецiалiстiв фiнансово-економiчноi служби банку належать: щоденний перегляд цих контрольних вiдомостей, вживання заходiв щодо обовтАЩязкового здавання в денну касу всiii отриманоi напередоднi виручки, а також здiйснення вiдмiтки про вжитi заходи щодо пiдприiмств, якi порушують касову дисциплiну.

Поточна та оперативна фiнансова робота в банку спрямовуiться на практичне втiлення фiнансового забезпечення пiдприiмницькоi дiяльностi, постiйне пiдтримування платоспроможностi на належному рiвнi.

Протягом звiтного перiоду всi нормативи регулювання дiяльностi АТ ВлБрокбiзнесбанкВ», встановленi РЖнструкцiiю про порядок регулювання дiяльностi банкiв в Украiнi, затвердженою постановою Правлiння Нацiонального банку Украiни вiд 28.08.2001 №368 зi змiнами [13], залишалися на достатньому рiвнi. Керiвництво Банку придiляло велику увагу дотриманню платоспроможностi, виконанню нормативу обовтАЩязкового резервування коштiв на коррахунку в Нацiональному банку Украiни, жодного разу не допускались затримки платежiв.

У РЖрпiнському вiддiленнi Киiвськоi фiлii АТ ВлБрокбiзнесбанкВ» данi показники не розраховують. Це повтАЩязано з тим, що безбалансове вiддiлення не маi статусу юридичноi особи, i, вiдповiдно, не може дiяти вiд свого iменi.

2. Управлiння грошовими потоками банкiвськоi установи вiд операцiйноi, iнвестицiйноi та фiнансовоi дiяльностi

ОбтАЩiктивною необхiднiстю при управлiннi грошовими потоками i структурування грошових потокiв тАУ формування упорядкованоi сукупностi грошових потокiв вiдповiдно до встановленого критерiю та визначення iх базових функцiонально-органiзацiйних особливостей [24].

Операцiйна дiяльнiсть субтАЩiкта господарювання являi собою основну дiяльнiсть пiдприiмства, а також будь-якi iншi види дiяльностi, якi не можуть бути вiднесенi до iнвестицiйноi або фiнансовоi дiяльностi.

Типовими прикладами операцiй iнвестицiйноi дiяльностi i: придбання та введення в експлуатацiю виробничого обладнання; придбання нематерiальних активiв; придбання ринкових цiнних паперiв i, вiдповiдно, отримання пасивного (проценти або дивiденди) чи активного доходу тощо.

До типових прикладiв операцiй фiнансовоi дiяльностi можна вiднести: емiсiя корпоративних прав (акцiй) та обслуговування iх вторинного обiгу; отримання банкiвського кредиту та його погашення; розмiщення корпоративних облiгацiй та обслуговування iх обiгу; отримання безповоротноi фiнансовоi допомоги; лiзингове фiнансування придбання фiнансовоi допомоги; викуп корпоративних акцiй власноi емiсii.

Банкiвськi операцii здiйснюються з метою одержання прибутку. Кожну операцiю можна проаналiзувати за критерiями визначення доходу i витрат. Доходи i витрати розглядаються як такi, що отриманi банком в результатi операцiйноi, iнвестицiйноi та фiнансовоi дiяльностi. Також iснують надходження вiд iнших осiб, якi не визнаються доходами (наприклад: сума авансу в рахунок попередньоi оплати послуг, товарiв тощо; надходження вiд первинного розмiщення цiнних паперiв).

Деякi операцii не визнаються витратами i не включаться до звiту про фiнансовi результати банку (наприклад: погашення одержаних кредитiв, повернення депозитiв; попередня (авансова) оплата товарiв, робiт, послуг; витрати, якi вiдображаються зменшенням власного капiталу вiдповiдно до чинного законодавства Украiни.)

У результатi операцiйноi дiяльностi в банку виникають такi вхiднi та вихiднi грошовi потоки:

- процентнi доходи i витрати (результат вiд операцiй з коштами, розмiщеними в iнших банках (залученими вiд iнших банкiв); доходи (витрати) за кредитами та депозитами, наданими (отриманими) юридичним та фiзичним особам, та за iншими фiнансовими iнструментами, у тому числi за цiнними паперами; доходи у виглядi амортизацii дисконту (премii) за борговими цiнними паперами);

- комiсiйнi доходи i витрати;

- прибутки (збитки) вiд торгiвельних операцiй (результат вiд операцiй з купiвлi-продажу рiзних фiнансових iнструментiв, у тому числi за операцiями з цiнними паперами, з iноземною валютою та банкiвськими металами);

- непередбаченi доходи i витрати (повтАЩязанi зi змiнами податкового законодавства, правил бухгалтерського облiку);

- вiдрахування в резерви (витрати на покриття можливих збиткiв вiд зменшення корисностi активiв банку та списання безнадiйних активiв);

- доходи вiд повернення ранiше списаних активiв (кошти, що надiйшли для погашення заборгованостi, яка була визнана банком безнадiйна щодо отримання);

- iншi операцiйнi доходи i витрати (доходи i витрати вiд операцiй, що не повтАЩязанi з iнвестицiйною та фiнансовою дiяльнiстю, а також тi, що не включенi у вищезазначенi групи операцiйних доходiв i витрат, зокрема: доходи (витрати) вiд оперативного лiзингу; доходи (витрати) вiд наданих (отриманих) консультацiйних послуг фiнансового характеру; дивiденднi доходи; витрати на iнкасацiю; штрафи, пенi, отриманi (сплаченi) за банкiвськими операцiями);

- загальнi адмiнiстративнi витрати (операцiйнi втрати, повтАЩязанi iз забезпеченням дiяльностi банкiвськоi установи);

- податок на прибуток.

Вхiднi та вихiднi грошовi потоки вiд здiйснення банком iнвестицiйноi дiяльностi:

- доходи (витрати) за операцiями iз збiльшення (зменшення) iнвестицiй в асоцiйованi компанii;

- доходи (витрати) за операцiями iз збiльшення (зменшення) iнвестицiй у дочiрнi установи;

- доходи (витрати) вiд реалiзацii (придбання) основних засобiв та нематерiальних активiв тощо.

За результатами операцiй, повтАЩязаних iз фiнансовою дiяльнiстю, банк визнаi такi вхiднi та вихiднi грошовi потоки:

- доходи (витрати) за операцiями з цiнними паперами власного боргу;

- доходи (витрати) за субординованим боргом;

- дивiденди, що сплаченi протягом звiтного перiоду;

- доходи, якi виникають у результатi випуску iнструментiв власного капiталу тощо [23].

Суму чистих грошових потокiв АТ ВлБрокбiзнесбанкВ» за 2008-2010 рр. можемо розглянути в Звiтi про рух грошових коштiв (Додаток В-Г).

Зведемо цi данi до таблицi.

Таблиця 2.1. Чистi грошовi кошти вiд операцiйноi, iнвестицiйноi та фiнансовоi дiяльностi банку за 2008-2010 рр. (тис. грн.) [26]

Грошовi потоки | 2008 | 2009 | 2010 |

| Чистi грошовi кошти, що отриманi вiд операцiйноi дiяльностi/(використанi в операцiйнiй дiяльностi) | 277 315 | 208 721 | 2 942 |

| Чистi грошовi кошти, що отриманi вiд iнвестицiйноi дiяльностi/(використанi в iнвестицiйнiй дiяльностi) | (501 886) | (119 322) | 311 469 |

| Чистi грошовi кошти, що отриманi вiд фiнансовоi дiяльностi/(використанi у фiнансовiй дiяльностi) | 1 215 564 | (252 603) | 430 080 |

З таблицi видно, що АТ ВлБрокбiзнесбанкВ» вхiдних грошових потокiв вiд операцiйноi дiяльностi отримуi бiльше, нiж вихiдних. Проте щороку все менше i менше. Якщо 2008 р. рiзниця мiж ними складала 277315 тис. грн., 2009 року тАУ 208721 тис. грн., то у 2010 р. вона становила лише 2942 тис. грн.

В iнвестицiйнiй дiяльностi у 2008-2009 рр. Банк бiльше використовуi, нiж отримуi. Це повтАЩязано з придбанням цiнних паперiв у портфелi банку на продаж, основних засобiв, iнвестицiйноi нерухомостi, нематерiальних активiв. У 2010 роцi, в звтАЩязку з операцiями з цiнними паперами на продаж, рiзниця мiж вхiдними i вихiдними потоками становила 311469 тис. грн.

Внаслiдок проведення фiнансовоi дiяльностi, Банк отримав у 2008 роцi 1215564 тис. грн. та 430080 тис. грн. у 2010 р. в результатi емiсii звичайних акцiй та отримання субординованого боргу вiдповiдно. У 2009 роцi Банк використав у фiнансовiй дiяльностi внаслiдок повернення iнших залучених коштiв 252603 тис. грн.

Отже, в результатi здiйснення операцiйноi, iнвестицiйноi та фiнансовоi дiяльностi та впливу змiн обмiнного курсу на грошовi кошти та iх еквiваленти чистий приплив/(вiдплив) грошових коштiв та iх еквiвалентiв протягом 2008-2010 рр. становив 989551 тис. грн., (224954) тис. грн. та 752653 тис. грн. вiдповiдно.

3. Управлiння формуванням прибутку банкiвськоi установи. Податковий менеджмент пiдприiмства. Управлiння розподiлом i використанням прибутку

Вся господарська дiяльнiсть комерцiйного банку тАУ здiйснення банкiвських угод тАУ маi назву статутна дiяльнiсть. РЗi проведення вимагаi вiд комерцiйного банку значних витрат, але крiм витрат виникають доходи, як результат дiяльностi комерцiйного банку.

Витрати тАУ це зменшення економiчноi вигоди у звiтному перiодi, у формi вибуття або використаннi активiв чи збiльшення зобовтАЩязань, що призводить до зменшення власного капiталу за винятком розподiлу капiталу мiж (акцiонерами) чи його вилучення. Зростання банкiвських витрат, якi неузгодженнi зi збiльшенням його прибутку може iстотно погiршити фiнансовий стан навiть крупному та авторитетному комерцiйному банку.

Доходи тАУ це збiльшення економiчних вигод протягом звiтного перiоду у формi припливу або зростання активiв, або зменшення зобовтАЩязань, що спричиняють збiльшення капiталу i не i внесками акцiонерiв [21].

Однiiю з найважливiших сторiн маркетинговоi дiяльностi банку i вибiр його цiновоi полiтики. Насамперед, керiвництво банку вибираi одну основну i (або) декiлька альтернативних стратегiй цiноутворення в залежностi вiд рейтингу самого банку, розмiру контрольованого iм ринку i конкретноi ситуацii, економiко-полiтичноi контАЩюнктури.

При плануваннi комплексу послуг, як нових, так i iснуючих, банк визначаi й аналiзуi структуру витрат i, отже, iх цiну. Цiноутворення i елементом комплексу маркетингу. Цiнова полiтика банку тАУ це встановлення цiн на рiзнi банкiвськi продукти та iх змiна вiдповiдно до змiни ринковоi контАЩюнктури. ОбтАЩiктами цiновоi полiтики банку i процентнi ставки, тарифи, комiсiйнi, премii, знижки, мiнiмальний розмiр внеску.

У маркетинговiй дiяльностi банку цiна виконуi важливу функцiю тАУ вона узгоджуi iнтереси банку i клiiнтiв. Процес розробки цiновоi стратегii банку складаiться з декiлькох етапiв.

Насамперед на пiдставi стратегiчноi програми визначаються задачi стратегii цiноутворення. Для кожного банку першорядною i задача одержання максимального прибутку. Проте в умовах конкуренцii i змiнi контАЩюнктури ринку дана задача може бути сформульована по-iншому. Наприклад, одержання максимального прибутку при утриманнi лiдерства на ринку. В даному випадку банк переслiдуi цiлi тАУ встановлення максимально можливих цiн на своi продукти за умови утримання лiдируючого положення в певному ринковому сегментi, що практично виключало б можливiсть конкуренцii та дозволяло б тривалий час працювати з достатнiм прибутком.

Наступним етапом розробки цiновоi стратегii i аналiз факторiв, якi впливають на цiну, як внутрiшнiх, так i зовнiшнiх.

До внутрiшнiх факторiв вiдносяться витрати на надання послуг, якiсть банкiвських продуктiв, швидкiсть та якiсть обслуговування, витрати на вибiр ринкових сегментiв, пiдтримання iмiджу банку.

До зовнiшнiх факторiв вiдносяться рiвень реального та прогнозованого попиту на даний вид банкiвського продукту в даних ринкових сегментах та його еластичнiсть, наявнiсть кредитних ресурсiв, рiвень iнфляцii, наявнiсть конкуренцii, цiни конкурентiв на аналогiчнi послуги, аспекти регулювання банкiвськоi дiяльностi з боку держави. Ринок банкiвських послуг знаходиться пiд сильним впливом цих чинникiв, якi багато в чому визначають правила гри. Фактори зовнiшнього середовища непiдконтрольнi банкам i повиннi розглядатися з точки зору необхiдностi врахування iх впливу при розробцi стратегii розвитку банку [23].

Цiни на деякi банкiвськi продукти АТ ВлБрокбiзнесбанкВ» наведенi у Додатках Д-Е.

Данi про прибуток АТ ВлБрокбiзнесбанкВ» можемо розглянути у Звiтi про фiнансовi результати (Додаток РД-Ж)

Зведемо данi Звiту у таблицю.

Таблиця 3.1. Розрахунок прибутку до оподаткування у 2010 роцi (тис. грн.) [26]

Найменування статтi | Сума |

| Чистий процентний дохiд | 397 690 |

| Чистий комiсiйний дохiд | 185 412 |

| Результат вiд переоцiнки iнших фiнансових iнструментiв, якi облiковуються за справедливою вартiстю з визнанням результату переоцiнки у фiнансових результатах | 11 635 |

| Результат вiд торгiвлi iноземною валютою | 47 746 |

| Знецiнення цiнних паперiв на продаж | 1 062 |

| Результат вiд продажу цiнних паперiв на продаж | 12 284 |

| Резерви за зобовтАЩязаннями | 1 070 |

| РЖншi операцiйнi доходи | 13 567 |

За вирахуванням: | |

| Результату вiд торгових операцiй з торговими цiнними паперами | 890 |

| Результату, який виникаi пiд час первiсного визнання фiнансових активiв за % ставкою, вищою або нижчою, нiж ринкова | 12 635 |

| Результату вiд переоцiнки обтАЩiктiв iнвестицiйноi нерухомостi | 682 |

| Результату вiд переоцiнки iноземноi валюти | 8 162 |

| Резервiв пiд заборгованiсть за кредитами | 265 654 |

| Адмiнiстративних та iнших витрат | 353 001 |

Прибуток до оподаткування | 29 442 |

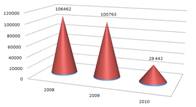

Графiчно на основi Додаткiв РД-Ж наведемо динамiку прибутку Банку до оподаткування [26].

Рис. 3.1. Прибуток Банку до оподаткування протягом 2008-2010 рр. (тис. грн.)

З графiку бачимо, що протягом 2008-2009 рр. вiн був 106462 тис. грн. та 100763 тис. грн. вiдповiдно. Далi спостерiгаiмо невтiшну ситуацiю тАУ Банк отримав прибуток до оподаткування 29442 тис. грн., що менше за попереднiй перiод на 71351 тис. грн. Це сталося в результатi переоцiнки iноземноi валюти.

Банк здiйснюi облiк податкiв на пiдставi даних податкового облiку, який здiйснюiться на пiдставi вимог податкового законодавства Украiни. Податковий облiк здiйснюiться Банком за рахунками восьмого класу ВлУправлiнський облiкВ».

У Банку виникають постiйнi податковi рiзницi внаслiдок того, що певнi витрати не враховуються при оподаткуваннi, а певнi доходи не оподатковуються. Тимчасовi рiзницi повтАЩязанi з рiзними методами визнання доходiв та витрат, а також з балансовою вартiстю певних активiв.

Витратами на податок на прибуток i сума поточних витрат з податку на прибуток та вiдстроченого податку на прибуток. Поточнi витрати на податок на прибуток залежать вiд обсягiв оподаткованого прибутку Банку за рiк. Ставка податку на прибуток складаi 25 вiдсоткiв вiд обтАЩiкта оподаткування. З прийняттям Податкового кодексу [10] ставка податку на прибуток змiнилась тАУ з 1 квiтня 2011 року вона становитиме 23%, з 1 сiчня 2012 року тАУ 21%, з 1сiчня 2013 року тАУ 19%, з 1 сiчня 2014 року тАУ 16%.

Банк i платником консолiдованого податку на прибуток. З метою узгодження фiнансового та податкового облiку проводиться розрахунок та вiдображення в бухгалтерському облiку вiдстрочених податкових зобовтАЩязань та вiдстрочених податкових активiв. Наведемо у таблицi значення податку на прибуток за 2008-2010 рр. (згiдно даних Додаткiв РД-Ж).

Таблиця 3.2. Податок на прибуток Банку за фiнансовим та податковим облiком за 2008-2010 рр. (тис. грн.) [25]

| Роки | Прибуток до оподаткування | Податок на прибуток за фiнансовим облiком | Облiковий податок на прибуток |

| 2008 | 106462 | 36454 | 26615,5 |

| 2009 | 100763 | 32977 | 25190,75 |

| 2010 | 29442 | 11582 | 7360,5 |

Рiзниця мiж фiнансовим та податковим облiком утворилась за рахунок постiйних та тимчасових рiзниць в активах та пасивах.

В основi банкiвськоi дiяльностi лежить торгiвля фiнансовими ресурсами. Банки дешевше купують грошовi кошти i продають iх дорожче, здiйснюючи на свiй страх i ризик активнi операцii. Високi прибутки банк отримуi, як правило, вiд високоризикових операцiй, проведення яких за несприятливих умов може пiдiрвати його фiнансову стiйкiсть i навiть призвести до неплатоспроможностi.

У звтАЩязку з цим, вiдповiдно до Закону Украiни ВлПро банки i банкiвську дiяльнiстьВ» [3] банки зобовтАЩязанi формувати резерви на покриття збиткiв вiд активних операцiй вiдповiдно до нормативно-правових актiв Нацiонального Банку Украiни.

На виконання даноi норми закону розробленi та дiють Положення про порядок розрахунку резерву на вiдшкодування можливих збиткiв банкiв вiд операцiй з цiнними паперами [14], Положення про порядок формування i використання резерву для вiдшкодування можливих втрат за кредитними операцiями банкiв [16] та Положення про порядок формування i використання банками резерву для вiдшкодування можливих втрат вiд дебiторськоi заборгованостi [15]. На сьогоднi у процесi своii фiнансово-господарськоi дiяльностi банки зобовтАЩязанi створювати три види страхових резервiв: на вiдшкодування можливих втрат за придбаними цiнними паперами, для вiдшкодування можливих втрат за кредитними операцiями та для вiдшкодування можливих втрат вiд дебiторськоi заборгованостi.

Згiдно iз Законом Украiни ВлПро оподаткування прибутку пiдприiмствВ» [9] банки зобовтАЩязанi створювати страховi резерви для вiдшкодування можливих втрат по основному боргу (без процентiв та комiсiй) за всiма видами кредитiв, а також гарантiй, порук, придбаних цiнних паперiв, iнших активних банкiвських операцiй, якi вiдносяться до iх господарськоi дiяльностi.

Створення страхових резервiв в Украiнi стимулюiться шляхом вiднесення коштiв, сплачених до цих фондiв, до складу валових витрат. Вiдповiдно до Закону Украiни ВлПро Нацiональний банк УкраiниВ» [8] резерви для покриття можливих фiнансових ризикiв створюються за рахунок доходу до оподаткування. Аналогiчна норма мiститься також в Законi Украiни ВлПро оподаткування прибутку пiдприiмствВ» [9]. Згiдно з ним суми коштiв, внесенi банками до страхових резервiв, включаються до валових витрат.

Основним напрямом використання отриманого Банком прибутку i реiнвестицii на збiльшення статутного капiталу банку шляхом збiльшення на 0,56 грн. номiнальноi вартостi кожноi акцii бан

Вместе с этим смотрят:

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Аналiз економiчноi дiяльностi ВАТ "Украiнська страхова компанiя "Дженералi Гарант"

Аналiз перспектив розвитку медичного страхування на ринку страхових послуг Украiни

Анализ операций кредитования физических лиц коммерческими банками в России