Безготiвковi розрахунки

ПЛАН КУРСОВОРЗ РОБОТИ

Вступ

Роздiл 1 Економiчна сутнiсть, поняття, принципи та характеристика облiку безготiвкових розрахункiв

1.1 Сутнiсть, принципи та класифiкацiя безготiвкових розрахункiв

1.2 Види рахункiв у банках, порядок iх вiдкриття та закриття

1.3 Нормативно правове забезпечення облiку безготiвкових розрахункiв

Роздiл 2 Форми та органiзацiя облiку безготiвкових розрахункiвВаВаВаВа

2.1 Форми безготiвкових розрахункiв

2.2 Синтетичний та аналiтичний облiк коштiв на рахунках банкiв

2.3 Вiдображення господарських операцiй в системi рахункiв

2.4 Особливостi облiку операцiй на поточних рахунках в iноземнiй валютi

Роздiл 3 Вдосконалення методики облiку безготiвкових розрахункiвВаВаВаВаВаВаВаВа

Висновки

Список використаноi лiтератури

Вступ

Для здiйснення будь-якоi господарськоi операцii пiдприiмство повинно здiйснити розрахунки з iншим пiдприiмством, найшвидший тип розрахункiв мiж юридичними та фiзичними особами тАУ безготiвковi. Банк в цих розрахунках виступаi як посередник мiж клiiнтами, що здiйснюють платежi.

Безготiвковi розрахунки тАУ це переказування певноi суми коштiв iз розрахункiв платникiв на рахунку одержувачiв, а також переказування з доручення пiдприiмств, внесених ними готiвкою до каси банку на рахунки одержувачiв.

Розрахунково-касовi операцii полягають у забезпеченнi руху грошових коштiв на рахунках клiiнтiв банкiв згiдно з iхнiми дорученнями. Цi операцii посiдають особливе мiсце в банкiвськiй дiяльностi i вiдiграють важливу роль у забезпеченнi успiшного перебiгу економiчних процесiв на мiкро - та макрорiвнях.

Для клiiнтiв банкiв розрахунково-касовi операцii забезпечують одержання грошового еквiвалента за реалiзовану продукцiю чи послуги, оплату для виробництва матерiальних ресурсiв, оплата заробiтноi плати працiвникам, оплату зобовтАЩязань перед бюджетом та позабюджетними фондами, накопичення та використання заощаджень.

Майже усi пiдприiмства здiйснюють безготiвковi розрахунки, мають рiзни види рахункiв i користуються рiзними формами безготiвкових розрахункiв. В умовах ринковоi економiки форми безготiвкових розрахункiв набувають новоi сутностi: пiдприiмство маi само вибирати найефективнiшi та найкращi форми розрахункiв. Безготiвковi розрахунки нерозривно повтАЩязанi iз пiдприiмницькою дiяльнiстю i вiд правильностi застосування тiii чи iншоi форми розрахункiв пiдприiмство може виграти або програти.

Роздiл 1 Економiчна сутнiсть, поняття, принципи та характеристика облiку безготiвкових розрахункiв

1.1 Сутнiсть, принципи та класифiкацiя безготiвкових розрахункiв

Розрахунковi вiдносини в Украiнi зумовленi наявнiстю товарного виробництва, товарного обороту грошей. В Украiнi бiльшiсть розрахункiв здiйснюiться у безготiвковiй формi.

ЗобовтАЩязання платника (покупця, замовника, i iншого споживача) розрахуватись з своiм контрагентом за поставлену йому продукцiю (виконану роботу, наданi послуги) виникаi в наслiдок укладення вiдповiдного договору поставки, купiвлi-продажу, пiдряду , тощо.

РЖснування цього зобовтАЩязання базуiться на вiдповiдному виконаннi отримувачем засобiв (постачальником, пiдрядчиком, виконавцем тощо), свого зобовтАЩязання по цьому договору, яке i зустрiчним по вiдношенню до зобовтАЩязання платника.

Безготiвковий грошовий обiг - це рух грошових коштiв без використання готiвкових грошових знакiв шляхом перерахування сум за рахунками в банках чи зарахування взаiмних вимог. У безготiвковому обiгу грошi функцiонують як засiб платежу, бо i певний промiжок часу мiж одержуванням товарiв та оплатою iх. Переваги безготiвкового обiгу перед готiвковим очевиднi

1) прискорюiться обiг грошових коштiв господарських субтАЩiктiв;

2) значно скорочуються суспiльнi витрати обiгу;

3) збiльшуються можливостi держави щодо регулювання грошовоi сфери тощо.

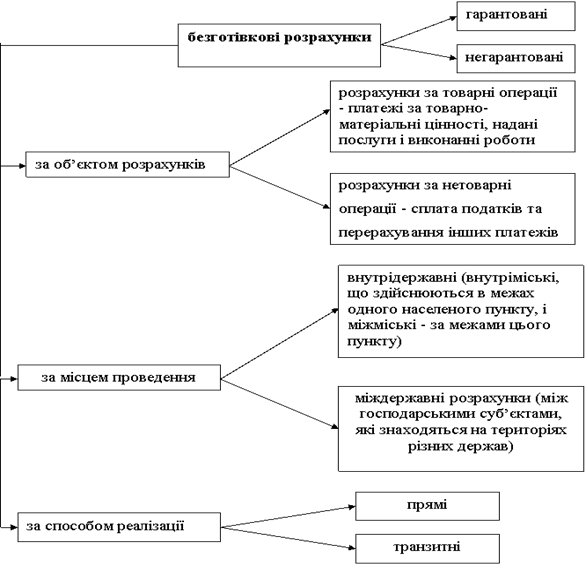

Безготiвковi розрахунки - розрахунки, що проводяться без участi готiвки, тобто в сферi безготiвкового грошового обiгу. Безготiвковi розрахунки подiляються на

- мiжбанкiвськi та

- мiжгосподарськi, якi обслуговують, вiдповiдно, вiдносини мiж банками та мiж клiiнтами банкiв. Безготiвковi розрахунки i розрахунками (платежами) за продукцiю та послуги, що здiйснюються двома основними способами:

1. акцептно-iнкасовим, коли поставка передуi оплатi,

2. акредитивним, - коли оплата передуi вiдправленню продукцii.

Акцепт у даному разi виступаi як згода на оплату розрахункових документiв. РЖнкасо - це банкiвська розрахункова операцiя, завдяки якiй банк одержуi грошi за дорученням клiiнта i зараховуi цi грошi на його банкiвський рахунок на пiдставi поданих розрахункових документiв. Акредитив - це розрахунковий документ, за яким один банк доручаi iншому здiйснити за рахунок спецiально заброньованих для цього грошових коштiв оплату товарно-транспортних документiв за вiдвантаженi чи наданi послуги.

Безготiвковi розрахунки здiйснюються за двома основними грошовими потоками. Це по-перше, надходження грошових коштiв на рахунок; по-друге, витрачання коштiв з рахунку.

Безготiвковi розрахунки мiж пiдприiмствами, органiзацiями та установами всiх форм власностi, пiдприiмствами без створення юридичноi особи i фiзичними особами здiйснюються у нацiональнiй валютi Украiни через банки шляхом перерахування коштiв з рахунка платника на рахунок одержувача коштiв. Кошти з рахунка клiiнта списуються за розпорядженням його власника, крiм випадкiв, у яких чинним законодавством передбачене безспiрне стягування та безакцептне списання коштiв. Розрахунковi документи приймаються банком до виконання тiльки в межах наявних на рахунку клiiнта коштiв. Платежi одного клiiнта за рахунок коштiв iншого не допускаiться.

Господарськi субтАЩiкти самостiйно обирають форми розрахункiв та вказують iх при укладеннi договорiв.

Установи банкiв здiйснюють контроль за додержанням правил розрахункiв, а також за станом розрахункiв пiдприiмств. Пiдприiмства (платники та одержувачi коштiв) зi свого боку також мають контролювати проведення безготiвкових розрахункiв.

Народногосподарське значення безготiвкових розрахункiв полягаi у прискоренi обiгу грошових i фiнансових коштiв, забезпеченнi в максимально короткий час грошовоi компенсацii виробникам - власникам поставленоi продукцii, виконаних робiт i наданих послуг. Прискорення мiжгосподарських розрахункiв важливе як з мiкро -, так iз макроекономiчноi точок зору.

Для створення ефективноi системи безготiвкових розрахункiв принципове значення маi правильне визначення ii принципiв - основних нормативних положень, якими слiд керуватися, щоб безготiвковi розрахунки максимально сприяли прискоренню народногосподарського обороту.

Безумовно, що принципи органiзацii безготiвкових розрахункiв на макроекономiчному рiвнi мають розглядатися у взаiмозвтАЩязку з особливостями реформування фiнансовоi сфери вiтчизняноi економiки. На мiкроекономiчному рiвнi принципи органiзацii безготiвкових розрахункiв впливають iз специфiки реалiзацii економiчних iнтересiв трьох субтАЩiктiв сфери безготiвкового обiгу платника, одержувача грошових коштiв банку.

Специфiка принципiв безготiвкових розрахункiв вiдображаi реальний стан нацiональноi економiки (криза, депресiя, пожвавлення, пiднесення).

Принципи безготiвкових розрахункiв - це вихiднi положення якi визначають конкретний економiчний змiст способiв i форм розрахункiв. У мiру реальних ринкових змiн в економiцi змiнюiться також принципи органiзацii безготiвкових розрахункiв, виникають i формуються новi принципи.

Видiляються такi основнi принципи органiзацii безготiвкових розрахункiв:

1. Грошовi кошти всiх господарських субтАЩiктiв (як власнi, так i залученi) пiдлягають обовтАЩязковому зберiганню на розрахункових, поточних та iнших рахунках в установах банкiв. При кризовому станi економiки недотримання цього принципу призводить до вiдтоку грошей з легальних каналiв грошового обороту i, як наслiдок, до посилення тiньового характеру економiки.

2. Грошовi розрахунки i платежi пiдприiмств (органiзацiй) усiх форм власностi здiйснюiться через установи банкiв, як правило, в безготiвковому порядку за документами, що передбаченi правилами проведення цих розрахункiв. Готiвковi розрахунки характернi лише для невеликих за сумою мiжгосподарських платежiв i обмежених витрат на внутрiгосподарськi потреби. В кризовiй економiцi здiйснення розрахункiв мiж господарськими субтАЩiктами готiвкою (а часто й валютною iноземних держав), минаючи установи банкiв i поза iхнiм контролем, посилюi нелегальний режим функцiонування багатьох пiдприiмств i органiзацiй, призводять до розширення дефiциту реальних ВлживихВ» грошових коштiв.

3. Розрахунки з покупцями за товарно-матерiальнi цiнностi i послуги проводяться , як правило, пiсля вiдпуску продукцii або надання послуг. Максимальне наближення моменту проведення платежу до термiну вiдпуску товарiв - необхiдна умова забезпечення економiчностi безготiвкових платежiв. Проведення оплати товарiв i послуг пiсля iх вiдвантаження (вiдпускання, надання) без затримки платежу свiдчить про високу платоспроможнiсть пiдприiмств i ефективну платiжну та договiрну дисциплiну в народногосподарському оборотi краiни.

4. Платежi за товари i послуги з рахунка пiдприiмства здiйснюються, як правило, за згодою (акцептом) платника (власника рахунка) пiсля перевiрки виконання постачальником договiрних умов. У разi порушення умов договору платник може вiдмовитися вiд оплати розрахункових документiв, про що повiдомляi постачальника у порядку i в термiни, непередбаченi договором. Цей принцип органiзацii безготiвкових розрахункiв вiдображаi основоположну роль споживача (покупця) в системi ринкових вiдносин.

5. Безготiвковi розрахунки проводяться за рахунок i в межах коштiв, що i на рахунку платника, або його права на одержання кредиту (банкiвського чи комерцiйного). Якщо на рахунку покупця немаi достатнiх грошових коштiв, платежi не можуть бути здiйсненi в принципi ВлНе постачати, не маючи гарантiй оплатиВ» - правило ринкових вiдносин. Банком вiдкриваiться i обслуговуiться картотека неоплачених вчасно розрахункових документiв. Платежi проводяться в мiру надходження грошових коштiв на рахунок платника.

6. Зарахування коштiв на рахунок одержувача вiдбуваiться пiсля списання вiдповiдних грошових сум з рахунка платника. Банк зобовтАЩязаний проконтролювати цi рахунки, щоб попередити зловживання, що мають мiсце пiд час оплати безтоварних документiв. Якщо буде встановлено факт подання в банк безтоварних розрахункових документiв, то банк зобовтАЩязаний стягнути штраф з пiдприiмства (органiзацii), яке виписало такий документ.

7. Постачальники i покупцi (споживачi) мають право вiльного вибору форми безготiвкових розрахункiв i способу платежу, що узгоджуiться при укладаннi договорiв поставок або договорiв пiдряду. Банк не втручаiться у договiрнi вiдносини та вибiр форм розрахункiв i способу платежу. Платники й одержувачi коштiв контролюють вчасне проведення розрахункiв i претензiй, що виникають, розглядають iх у встановленому претензiйно-позовному порядку без участi банкiвських установ. Необхiдним i використання бiльш рацiональних форм i способiв безготiвкових розрахункiв у даних фiнансово-господарських умовах.

Недотримання принципiв органiзацii безготiвкових розрахункiв призводить до кризи всiii системи розрахункiв (платiжноi кризи).

В системi юридичних i економiчних наук видiляiться таке поняття, як спосiб безготiвкових розрахункiв.

Спосiб безготiвкових розрахункiв у широкому розумiннi - це економiчно i фiнансово обумовлений порядок здiйснення грошових вiдносин мiж постачальником (продавцем) i платником (покупцем). Спосiб розрахункiв визначаються конкретними умовами виконання господарськими субтАЩiктами своiх грошових зобовтАЩязань один перед одним, рiзнi форми економiчноi органiзацii сфери грошового обороту зумовлюють i рiзнi способи платежу за продукцiю.

Спосiб платежу у вузькому розумiннi характеризуi порядок списання коштiв з рахункiв платникiв.

У сучаснiй системi безготiвкових розрахункiв господарськi субтАЩiкти використовують два основних способи платежу:

тАФ перерахування коштiв з банкiвського рахунка на рахунок одержувача коштiв шляхом вiдповiдних записiв щодо них.

тАФ зарахування взаiмних вимог платника i одержувача коштiв.

Призначення того чи iншого способу розрахунку полягаi в погашенi грошових зобовтАЩязань юридичних i фiзичних осiб.

Критерii вибору способу платежу повтАЩязанi з вимогами прискорення самих розрахункiв, iх термiновостi, зниження витрат на проведення платежiв, нормалiзацii кругообiгу коштiв, забезпечення безперебiйного ходу реалiзацii продукцii.

В умовах платiжноi кризи розширюiться практика застосування такого неринкового способу розрахункiв, як бартернi угоди, тобто взаiмнi товарообмiнi операцii з передачею права власностi на товари (натуральний обмiн) без грошових розрахункiв. Бартернi операцii - це форми натурального залiку взаiмних вимог.

У сучаснiй кризовiй економiцi Украiни на перший план виходить такий спосiб платежу, як - попередня оплата (грошi перераховуються одержувачевi до вiдвантаження товарiв) на вiдмiну вiд оплати фактично вiдвантажених товарiв i наданих послуг.

Спосiб попередньоi оплати пiдкреслюi аномальнiсть економiчних вiдносин, що iснують у вiтчизнянiй економiцi, не даi можливiсть на дiлi оптимiзувати економiчнi iнтереси субтАЩiктiв системи безготiвкових розрахункiв. Порядок попередньоi оплати товарно-матерiальних цiнностей та послуг застосовуiться як санкцiя вiдносно неплатоспроможних покупцiв (несправних платникiв). Нормативними актами (чи договором) передбачаються максимальнi термiни вiд дня отримання оплати (як правило не пiзнiше 3-х робочих днiв), коли продавець (виробник) повинен вiдвантажити (вивезти, надати) оплаченi товари i послуги покупцевi (замовнику).

Використання способу платежу на основi попередньоi оплати - це наслiдок дисбалансу мiж товарними i грошовими потоками, монополiзму постачальникiв, нестачi обiгових коштiв на багатьох пiдприiмствах, зниження платоспроможностi. У цих умовах попередня оплата розрахункових документiв певним чином даi змогу пiдтримувати господарський оборот в належному станi. Вiдзначимо, що в колишнiй плановiй економiцi попередня оплата товарно-матерiальних цiнностей та послуг заперечувалась; за ii проведення до порушникiв застосовувались досить жорсткi санкцii.

За своiм економiчним змiстом попередня оплата i своiрiдною формою примусового безплатного предмету, який одержуi постачальник.

В умовах платiжноi кризи зростаi значення способу розрахункiв на основi здiйснення - залiку взаiмноi заборгованостi. Розрахунки. заснованi на залiку взаiмнi заборгованостi платникiв, - це розрахунки, за якими взаiмнi зобовтАЩязання господарський субтАЩiктiв один до одного погашаються рiвновеликих сумах, i лише за рiзницею здiйснюiться платiж прямим перерахуванням грошей. Такi розрахунки можуть здiйснюватися шляхом зарахування зобовтАЩязань мiж двома платниками або групами платникiв усiх форм власностi однiii та рiзних галузей народного господарства.

При залiку взаiмноi заборгованостi використовуються постiйно дiючi та разовi зарахування вимог. До постiйно дiючих належать перiодичнi розрахунки за сальдо зустрiчних вимог. Розрахунки за залiком взаiмноi заборгованостi ведуться на основi угоди мiж пiдприiмствами; сторони i порядок розрахункiв погоджуються з установами банкiв, що обслуговують данi пiдприiмства.

Таким чином, на основi залiку здiйснюiться взаiмне скасування грошових зобовтАЩязань мiж господарськими субтАЩiктами. Залiк взаiмноi заборгованостi у мiжнародних розрахунках називають клiрингом. Однак iх негативна роль у грошово-фiнансових вiдносинах очевидна. Залiки взаiмноi заборгованостi обмежують оборот реальних грошових коштiв, що означаi ненадходження вiдповiдноi суми податкiв до бюджету.

Безготiвковi рахунки класифiкують за такими ознаками:

1.2 Види рахункiв у банках, порядок iх вiдкриття та закриття

З метою здiйснення безготiвкових розрахункiв необхiдна наявнiсть рахунку у фiнансовiй установi тАУ уповноваженому банку.

Вiдповiдно до РЖнструкцii № 3 ВлПро вiдкриття банками рахункiв у нацiональнiй та iноземнiй валютiВ», затвердженоi постановою управлiння Нацiонального банку Украiни № 492 вiл 12.11.2003 р. (зi змiнами i доповненнями), банки вiдкривають своiм клiiнтам такi види рахункiв: поточнi, кредитнi, депозитнi, бюджетнi, тощо. РЗх вiдкривають за мiсцем реiстрацii пiдприiмства або в iншому банку Украiни за погодженням сторiн.

Поточнi рахунки в нацiональнiй валютi вiдкриваються банком пiдприiмствам на договiрнiй основi для зберiгання грошей i здiйснення розрахунково-касових операцiй за допомогою платiжних iнструментiв вiдповiдно до умов договору та вимог законодавства Украiни.

Бюджетнi рахунки вiдкриваються пiдприiмствам, яким видiляються кошти державного або мiсцевих бюджетiв з метою цiльового iх використання.

Кредитнi рахунки вiдкриваються на договiрнiй основi як юридичним, так i фiзичним особам у будь-якiй установi банку, що маi право видавати позики з додержанням вимог чинного законодавства.

Депозитнi рахунки вiдкриваються на пiдставi укладеного депозитного договору мiж власником рахунка i установою банку на визначений у договорi термiн. Кошти на депозитнi рахунки перераховуються з поточних рахункiв пiдприiмства i пiсля закiнчення термiну зберiгання повертаються на цi рахунки. Проведення розрахункових операцiй i видача коштiв готiвкою з депозитного рахунку забороняiться.

Наведемо приклад вiдкриття поточного рахунку в банку пiдприiмством. Для цього пiдприiмству потрiбно подати такi документи:

- заяву про вiдкриття рахунка встановленого зразка;

- копiю свiдоцтва про державну реiстрацiю;

- копiю рiшення про створення, реорганiзацiю пiдприiмства;

- копiю належним чином зареiстрованого Статуту (Положення), засвiдчену нотарiально або органом державноi реiстрацii;

- картку зi зразками пiдписiв осiб, яким, вiдповiдно до чинного законодавства або установчих документiв пiдприiмства, надано право розпоряджатися рахунком i право пiдпису розрахункових документiв;

- копiю документа, який пiдтверджуi на взяття юридичноi особи на облiк в органi Державноi податковоi служби, засвiдчену органом, що видав документ, або нотарiально.

Також юридична особа може укласти договiр iз банком про вiдкриття рахункiв фiзичним особам з метою здiйснення на iх користь певних виплат. Для цього уповноважений представник юридичноi особи повинен предтАЩявити в банку паспорт (або документ, що замiнюi його) та документ, що пiдтверджуi його повноваження.

Пiсля вiдкриття рахункiв фiзичнi особи можуть звертатися до банку, наприклад, для отримання грошей або платiжних карток, пред`явивши банку документи, якi дають змогу iх iдентифiкувати, та укласти з банком договiр банкiвського рахунка. За необхiдностi зазначенi фiзичнi особи заповнюють картку зi зразками пiдписiв.

Картковi рахунки вiдкриваються в тому самому порядку, що й поточнi рахунки. РЖз усiх перелiчених документiв, необхiдних для вiдкриття поточних рахункiв, не потрiбна лише картка зi зразками пiдписiв. Замiсть зразка пiдпису в цих випадках використовуiться пiдпис клiiнта на договорi.

У разi переоформлення рахунка у зв`язку з реорганiзацiiю пiдприiмства подаються такi самi документи, що й у випадку створення пiдприiмства.

Поточнi та iншi рахунки закриваються в установах на пiдставi:

- заяви власника рахунка;

- рiшення органу, на який законом покладено функцii з лiквiдацii або реорганiзацii пiдприiмства;

- вiдповiдного рiшення суду або арбiтражного суду про лiквiдацiю пiдприiмства або визнання його банкрутом.

1.3 Нормативно правове забезпечення облiку безготiвкових розрахункiв

При органiзацii бухгалтерського облiку та аудиту безготiвкових розрахункiв необхiдно керуватися законодавчими та нормативними документами.

| № | Нормативний документ, ким i коли виданий | Короткий змiст | Використання у випускнiй роботi |

| 1 | Закон Украiни ВлПро бухгалтерський облiк та фiнансову звiтнiсть в УкраiнiВ» вiд 16.07.99 р. | Закон визначаi правовi засади регулювання, органiзацii, ведення бухгалтерського облiку та складання фiнансовоi звiтностi i Украiнi | Цей документ використовуiться при написаннi випускноi роботи з метою висвiтлення методик фiнансового облiку та аудиту. |

| 2 | Закон Украiни ВлПро обiг векселiв в УкраiнiВ» вiд 25 грудня 2002 року N 364-IV | Цей Закон визначаi особливостi обiгу векселiв в Украiнi. | Закон використовуiться для розкриття особливостей обiгу векселiв в Украiнi |

| 3 | Постанова Правлiння НБУ ВлПро впровадження пластикових карток мiжнародних платiжних систем у розрахунках за товари, наданi послуги та при видачi готiвкиВ» вiд 24 лютого 1997 року N 37 | Постанова визначаi загальнi вимоги, порядок ведення банкiвських платiжних карток, участь банкiв у мiжнародних платiжних системах. | Цей документ використовуiться при розкриттi сутностi безготiвкових розрахункiв за допомогою банкiвських пластикових карток. |

| 4 | П(С)БО 3 ВлЗвiт про фiнансовi результатиВ», затверджене наказом МФУ вiд 31.03.99 р. №87 | В цьому положеннi визначаiться змiст i форма звiту про фiнансовi результати та загальнi вимоги до змiст статей звiту. | Цей документ використовуiться при написаннi випускноi роботи з метою планування фiнансовоi полiтики i для прийняття обгрунтованих управлiнських рiшень. |

| 5 | П(С)БО 4 тАЬЗвiт про рух грошових коштiвтАЭ, затверджене наказом МФУ вiд 31.03.99 р. №87 | Цим положенням визначаiться змiст i форма звiту про рух грошових коштiв та загальнi вимоги до його статей | Цей документ використовуiться при написаннi випускноi роботи з метою планування фiнансовоi полiтики i для прийняття обгрунтованих управлiнських рiшень. |

| 6 | П(С)БО 10 тАЬДебiторська заборгованiстьтАЭ, затверджене наказом МФУ вiд 08.10.99 р. №237 | Цим положенням даiться визнання й оцiнка дебiторськоi заборгованостi, визначаiться резерв сумнiвних боргiв. | Цей документ використовуiться при аудитi безготiвкових розрахункiв тАУ дебiторськоi заборгованостi i РСБ. |

| 7 | П(С)БО 11 ВлЗобовтАЩязанняВ», затверджене наказом МФУ вiд 31.01.00 р. №91 | Цим положенням даiться визнання й оцiнка зобовтАЩязань. | Цей документ використовуiться при аудитi безготiвкових розрахункiв тАУ зобовтАЩязань. |

| 8 | РЖнструкцiя тАЬПро безготiвковi розрахунки в Украiнi в нацiональнiй валютiтАЭ.Затверджена постановою Правлiння НБУ вiд 21 сiчня 2004 р. №22 | В iнструкцii розглядаються загальнi положення, правила документообiгу та особливостi застосування кожноi iз форм розрахункiв. | Цей документ використовуiться для висвiтлення особливостей кожноi iз форм розрахункiв. |

| 9 | РЖнструкцiя тАЬПро порядок вiдкриття та використання рахункiв в нацiональнiй та iноземнiй валютiтАЭ. Затверджена постановою правлiння НБУ вiд 18 грудня 1998 р. №527 | РЖнструкцiя регулюi правовiдносини, що виникають при вiдкриттi клiiнтами банкiв поточних, депозитних (вкладних) рахункiв у нацiональнiй та iноземнiй валютi, а також поточних бюджетних рахункiв у нацiональнiй валютi. | Цей документ використовуiться при аудитi пiдприiмства, щодо правильностi вiдкриття рахункiв в нацiональнiй та iноземнiй валютах. |

Вместе с этим смотрят:

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Аналiз економiчноi дiяльностi ВАТ "Украiнська страхова компанiя "Дженералi Гарант"

Аналiз перспектив розвитку медичного страхування на ринку страхових послуг Украiни

Анализ операций кредитования физических лиц коммерческими банками в России