Особенности факторинговых операций в коммерческих банках

1. Общая характеристика факторинга и сущность факторинговых операций

1.1 Понятие и преимущества факторинга

1.2 Сущность и виды факторинговых операций

1.3 Типы факторинговых соглашений

2. Факторинговые операции в России и за рубежом

2.1 Современное состояние системы факторинговых операций в России

2.2 Обзор зарубежного опыта по регулированию факторинга

3. Основные направления совершенствования факторинговой деятельности

Заключение

Список литературы

ВведениеВ настоящее время многие российские предприятия сталкиваются с такими проблемами как, недостаточная капиталовооруженность предприятий; растущие риски кредитования; высокая дебиторская задолженность; рост неплатежей; указания иностранных клиентов о покупке товара по открытым счетам.

Справиться с этими трудностями можно прибегнув к одному из самых перспективных видов банковских услуг, наиболее приспособленному к современным процессам развития экономики, который носит название факторинг.

Отношения, возникающие по договору финансирования под уступку денежного требования или, иначе, по договору факторинга, интересны современным предпринимателям в первую очередь потому, что этот вид гражданско-правовых договоров с принятием части второй Гражданского кодекса РФ появился в российском гражданском законодательстве впервые, хотя и использовался некоторыми российскими банками в их финансово-кредитной деятельности до этого. В мировой практике договор факторинга применяется давно и довольно активно.

Одной из наиболее распространенных в коммерческой практике форм использования имущественных активов в виде прав требования являются сделки финансирования под уступку денежного требования. Смысл данной сделки состоит в том, что одна сторона получает от финансового агента денежные средства, передавая последнему свои денежные права требования в отношении третьих лиц.

Экономический интерес уступающей требования стороны, как правило, состоит в незамедлительном получении денег, снижении расходов на обслуживание дебиторской задолженности и частичном или полном освобождении от риска неплатежеспособности должника. Ставки товаров, имеют возможность использовать это имущество для целей обеспечения, что позволяет значительно удешевить кредит.

Финансирующая сторона (фактор) получает вознаграждение за оказанные услуги и в ряде случаев извлекает дополнительный доход в виде разницы между выплаченными кредитору и полученными от должника суммами.

Сейчас эти операции являются неотъемлемой и широко распространённой частью современной развитой банковской системы. Банк, принявший на себя функции по организации факторинговых отношений, увеличивает спектр услуг, оказываемых клиентам, а также получает дополнительный источник доходов и расширяет свою ресурсную базу. Помимо этого факторинговые услуги ускоряют получение большой части долгов, способствуют более полному погашению дебиторской задолженности, снижают расходы, связанные с осуществлением расходов по обслуживанию расчетов с покупателями, а также обеспечивают своевременность поступления денег поставщикам при наличии временных финансовых трудностей у плательщиков.

Таким образом, тема курсовой работы особенно актуальна на современном этапе.

Цель написания работы - выявить теоретические аспекты сущности факторинга, раскрыть особенности факторинговых операций в коммерческих банках.

Для раскрытия цели необходимо решить следующие задачи:

1) выявить основные понятия и виды факторинга,

2) проанализировать особенности факторинговых услуг за рубежом,

3) оценить современное состояние факторинговых операций в России.

Для написания курсовой работы использовались законодательные и нормативные акты, труды ученых и периодические пособия.

1. Общая характеристика факторинга и сущность факторинговых операций

1.1 Понятие и преимущества факторингаФакторинг (от англ. factor - агент, посредник) является разновидностью комиссионной операции, сочетающейся с кредитованием оборотного капитала поставщика, и связан с переуступкой факторинговой компании неоплаченных долговых требований, возникающих между контрагентами в процессе реализации товаров и услуг. Именно поэтому факторинговые операции называют еще кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

Другими словами, с экономической точки зрения факторинг - это торговля долговыми обязательствами (разновидность учётных операций). Применительно к деятельности банков под факторингом понимается покупка ими срочных платёжных требований, возникающих из поставки товаров (выполнения работ, оказания услуг), в том числе прав требования возврата выданных кредитов. Чтобы осуществлять такую деятельность, банк-фактор, как и любая факторинговая компания, должен располагать оборотным фондом факторинга - определённым объёмом денег, находящимся в распоряжении соответствующего подразделения банка [13, с. 19].

Источниками формирования средств для факторинга являются собственные средства банка (прибыль, фонды), привлеченные и заемные средства. Соотношение между ними устанавливается правлением банка. Собственные средства факторинговый отдел получает от своего банка и в дальнейшем их прирост осуществляется за счет прибыли от проводимых им операций. При потребности отдела в привлечении сверхплановых кредитов для выполнения своих обязательств, банк может предоставить ему краткосрочный кредит. Отдел также может привлекать средства в срочные депозиты.

Факторинг можно определить как комплекс комиссионно-посреднических услуг по авансированию и инкассированию дебиторской задолженности, страхованию кредитных рисков, с последующим информационным, бухгалтерским, консалтинговым и юридическим сопровождением клиента, оказываемых на договорной основе и за фиксированную плату.

Фактор - специализированный финансовый институт, организатор факторинга. В качестве финансового агента по операциям факторинга договор могут заключить банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида. Однако в России порядок лицензирования в законодательстве до сих пор не оговорен, так что фактически в роли фактора может выступать коммерческий банк или его дочернее учреждение.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из

-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования.

Услуги банка-фактора привлекательны и для предприятий, в общем торговом обороте которых удельный вес экспорта невелик и которым в силу этого невыгодно держать специальный штат работников, занятых обработкой внешнеторговой документации, заниматься вопросами получения выручки от поставленных товаров на экспорт и валютными проблемами. Кроме того, мелкие и средние предприятия и организации часто испытывают большие или маленькие трудности при получении банковских кредитов. Для них использование факторинга может оказаться приемлемым способом решения их проблем.

Основные экономические достоинства факторинга для клиента:

- увеличение ликвидности, рентабельности и прибыли;

- превращение дебиторской задолженности в наличные деньги;

- возможность получать скидку при немедленной оплате всех счетов поставщиков;

- независимость и свобода от соблюдения или несоблюдения дебиторами сроков платежей;

- возможность расширения оборотов;

- экономия собственного капитала;

- улучшение финансового планирования.

С точки зрения банка целями факторинга являются своевременное инкассирование долгов для сокращения потерь от просроченного платежа, предотвращение появления сомнительных долгов, помощь клиенту в управлении кредитом, ведении бухгалтерского учёта, увеличении оборота и прибыльности.

Благодаря факторинговому обслуживанию поставщику создаются условия для концентрации его на основной, производственной деятельности, ускорения оборота его капитала, повышения в нем доли производительного капитала и, соответственно, увеличение его доходности. Поставщик может планировать поступление средств и погашение собственной задолженности. Авансирование факторинговой компанией поставщика, размер которого зависит от текущего уровня производства, не создает для него нового пассива, следовательно, не уменьшает его кредитоспособности. Факторинг уменьшает сумму баланса поставщика и улучшает его структуру, увеличивая показатель соотношения собственного и привлеченного капитала [12, 16].

При заключении соглашения о факторинговом обслуживании поставщик имеет возможность отказаться от собственного штата служащих, выполняющих те функции, которые берет на себя факторинговая компания. В результате возникает известная экономия; в сочетании с выгодами от кредитования она компенсирует достаточно высокую стоимость обслуживания. Однако необходимо подчеркнуть, что подобное обслуживание дает все упомянутые выше преимущества только в том случае, если получаемые средства используются для удовлетворения растущих потребностей в оборотном капитале [15, с.67].

Классический факторинг в той форме, в которой он практикуется во всем мире, предполагает наличие коммерческого кредита, т.е. кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом. Последнее означает, что продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя. Платеж по открытому счету осуществляется обычно в пределах 30-90 дней с даты отгрузки и выставления счета. Проценты за пользование кредитом по открытому счету устанавливаются на низком уровне или не взимаются совсем. Открытый счет предполагает высокую степень взаимного доверия, и применяется обычно во взаимоотношениях постоянных контрагентов: фирм и их филиалов, с брокерами при многократных поставках одного товара, особенно мелкими партиями.

Предоставление коммерческого кредита, особенно на условиях открытого счета, когда покупатель не выдает продавцу никакого долгового обязательства, всегда предполагает риск. Прежде всего, в течение срока кредита должник может обанкротиться. Кроме того, для сделок, предполагающих предоставление коммерческого кредита, велика вероятность появления сомнительных долгов. Поэтому широкое распространение коммерческого кредита приводит к необходимости эффективного управления им: своевременного инкассирования долговых требований для минимизации потерь от просрочки платежа и предоставления появления сомнительных долгов. Именно факторинговая компания в силу характера предоставляемых ею услуг способна осуществлять подобное управление и страхование связанных с коммерческим кредитом рисков. Таким образом, можно говорить о том, что с помощью факторинга происходит институционализация коммерческого кредита, т.е. поглощение его учреждениями кредитно-финансовой сферы.

1.2 Сущность и виды факторинговых операцийВ основе факторинговой операции лежит покупка банком платежных требований поставщика на отгруженную продукцию и передача поставщиком банку права требования платежа с покупателя. Поэтому факторинговые операции называют также кредитованием поставщика или предоставлением факторингового кредита поставщику.

В операции факторинга обычно участвуют три стороны:

1) фактор (банк) - покупатель требования;

2) клиент (кредитор, поставщик товара) - промышленная или торговая фирма, заключившая соглашение с банком;

3) плательщик (заемщик) - фирма-покупатель товара с отсрочкой платежа.

Операция факторинга заключается в том, что факторинговый отдел банка покупает долговые требования (счета-фактуры) клиента на условиях немедленной оплаты до 80% от стоимости поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от дебиторов. Если должник не оплачивает в срок счета, то выплаты вместо него осуществляет факторинговый отдел [4, 8].

Факторинговые операции возникли на основе коммерческого кредита, который предоставляется продавцами покупателям в виде отсрочки платежа за проданные товары. Изменение требований к расчетам с точки зрения ускорения оборота средств вызвали необходимость для поставщиков искать пути решения проблемы дебиторской задолженности. Факторинг является сравнительно новой эффективной системой улучшения ликвидности и уменьшения финансового риска при организации платежей. Коммерческие банки, развивая эти операции, дополняют их элементами бухгалтерского, информационного, рекламного, сбытового, юридического, страхового и другого обслуживания клиентов. Это позволяет расширять круг клиентов банка, усиливать связь с ними, увеличивать прибыль банка за счет расширения операций.

Факторинговые операции банков классифицируются по некоторым признакам:

1) По территориальному признаку:

- внутренние - форма факторинговой услуги, при которой поставщик и его клиент, а также банк, осуществляющий факторинговые операции, находятся в одной и той же стране;

- международные - форма факторинговой услуги, при которой поставщик, его клиент и банк, осуществляющий факторинговые операции, находятся в разных странах. Как правило, экспортёр заключает с фактором договор глобальной цессии, в котором обязуется уступать фактору дебиторскую задолженность всех или определённого круга покупателей (например, всех покупателей в определенной стране).

2) По видам операций:

- открытые - форма факторинговой услуги, при которой должник уведомлен о том, что поставщик переуступает счета фактуры факторинговой компании. Уведомление осуществляется путём надписи на счёте-фактуре о том, что правопреемником по возникающему долгу является определённый банк и платить следует в его пользу.

- взаимные (двухфакторные) - форма факторинговой услуги, при которой во время обслуживания банк передаёт определённый объём работ факторинговой компании, действующей на стороне импортёра. В свою очередь банк будет действовать в своей стране по поручению иностранной факторинговой компании. Экспортёру достаточно заключить соглашение только с банком, в котором он обслуживается. Этот вид факторинга характеризуется большим количеством издержек по сравнению с прямым факторингом, особенно если экспортёр выставляет значительное число счетов на небольшие суммы.

- полного обслуживания - форма факторинговой услуги, при которой с постоянно обслуживаемым клиентом может быть заключён договор полного факторингового обслуживания, предлагающий полную защиту его интересов, гарантированный приток средств, управление кредитом, учёт реализации, кредитование в форме предварительной оплаты долгов (за минусом издержек).

3) По моменту финансирования:

- в форме предварительной оплаты - форма факторинговой услуги, при которой предварительная оплата 100% суммы факторинговой сделки допускается в исключительных случаях во избежание осложнения при возникновении споров и ошибок в расчётах и оплата может быть произведена полностью или частично. В данном случае банк покупает счета-фактуры у клиента на условиях немедленной оплаты 80-90% стоимости отгрузки, т.е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10-20% стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счёте на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т.п. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, так как позволяет им посредством факторинга превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и таким образом ускорить движение своего капитала. Основным преимуществом предварительной оплаты является то, что ее размер представляет собой фиксированный процент от суммы долговых требований. Таким образом, поставщик автоматически получает больше средств при увеличении объема своих продаж.

- к определённой дате - форма факторинговой услуги, при которой оплата к определённой дате предполагает, что банк незамедлительно платит поставщику сумму или часть суммы акцептованных плательщиком платёжных требований за поставленные товары (выполненные работы, оказанные услуги). Остальную часть суммы (за вычетом комиссионного вознаграждения) банк уплачивает после поступления средств от плательщика. Плательщик должен перечислить в пользу банка сумму долга и пеню за просрочку платежа.

4) По праву регресса:

- с правом регресса - форма факторинговой услуги с правом обратного требования к поставщику возместить уплаченную сумму, или без подобного права. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т.е. кредитными рисками [5, 11]. При заключении соглашения с правом регресса поставщик продолжает нести определенный кредитный риск по долговым требованиям, проданным им факторинговой компании. Последняя может воспользоваться правом регресса и при желании продать поставщику любое неоплаченное долговое требование в случае отказа клиента от платежа (его неплатежеспособности). Данное условие предусматривается, если поставщики уверены, что у них не могут появиться сомнительные долговые обязательства, либо в силу того, что они достаточно тщательно оценивают кредитоспособность своих клиентов, разработав собственную, достаточно эффективную систему защиты от кредитных рисков, либо в силу специфики своих клиентов. И в том, и в другом случае поставщик не считает нужным оплачивать услуги по страхованию кредитного риска. Однако гарантированный для поставщика и своевременный приток денежных средств может обеспечиваться только при заключении соглашения без права регресса.

- без права регресса - форма факторинговой услуги без права регресса, когда банк берёт на себя риск неплатежей плательщиками, состав которых он предварительно одобрил. Однако если долговое требование признано недействительным, то банк имеет право регресса к поставщику. Повышенный риск банк компенсирует увеличением тарифа за факторинговые операции [9, 15].

Таким образом, факторинг, хоть и является четко определённой операцией, подразделяется на ряд видов, что способствует его специализации и применению в той или иной области.

В настоящее время факторинговый отдел может предоставлять своим клиентам следующие основные виды услуг:

1) приобретать у предприятий - поставщиков право на получение платежа по товарным операциям с определенного покупателя или группы покупателей, состав которой заранее согласовывается с факторингом (покупка срочной задолженности по товарам, отгруженным и услугам оказанным);

2) осуществлять покупку у предприятий - поставщиков дебиторской задолженности по товарам, отгруженным и услугам оказанным, неоплаченным в срок покупателями (покупка просроченной дебиторской задолженности).

Суть операций по услугам 1-й группы заключается в том, что отдел за счет своих средств гарантирует поставщику оплату выставляемых им на определенных плательщиком платежных требований - поручений немедленно в день предъявления их в банк на инкассо. В свою очередь, поставщик передает факторингу право последующего получения платежей от этих покупателей в пользу факторинга на его счет. Досрочная (до получения платежа непосредственно от покупателя) оплата платежных требований - поручений поставщика фактически означает предоставление ему фактором кредита, который ликвидирует риск несвоевременного поступления поставщику платежа, исключает зависимость его финансового положения от неплатежеспособности покупателя. В результате, получив незамедлительно денежные средства на свой счет, клиент фактора имеет возможность, в свою очередь, без задержки рассчитаться со своими поставщиками, что способствует ускорению расчетов и сокращает неплатежи в хозяйстве.

При покупке фактором просроченной дебиторской задолженности по товарным операциям он оплачивает поставщику за счет своих средств указанную задолженность при определенных условиях: при сроке задержки платежа не более трех месяцев и лишь при получении от банка плательщика уведомления о том, что плательщик не снят полностью с кредитования и не объявлен неплатежеспособным. Операции по переуступке клиентом фактору просроченной дебиторской задолженности имеют повышенную степень риска. Это обусловливает более высокий размер комиссионного вознаграждения, уровень которого в 1,5-2 раза выше, чем при покупке фактором задолженности по товарам, отгруженным срок оплаты которых не наступил [7, 14].

1.3 Типы факторинговых соглашенийВ зависимости от различных требований поставщика и факторинговой компании разработан ряд вариантов внутренних факторинговых соглашений.

Соглашение о полном обслуживании (открытом факторинге без права регресса) заключается обычно при постоянных и достаточно длительных контактах между поставщиком и факторинговой компанией. Полное обслуживание включает в себя: полную защиту от появления сомнительных долгов и обеспечение гарантированного

притока денежных средств; управление кредитом; учет реализации; кредитование в форме предварительной оплаты (по желанию поставщика) или оплату суммы переуступленных

до

лговых требований (за минусом издержек) к определенной дате.

За редким исключением полное обслуживание произво

дится при

условии, что поставщик переуступает факторинговой компании

до

лги всех своих клиентов. С точки зрения компании это устранит

возможность ее дискриминации, поско

льку в противном случае

поставщик может переуступить ей только те долговые требования,

которые трудно инкассировать или по ко

торым максимал

ен кредитный риск. Такая система выгодна и для поставщика - ему

не придется вести учет и осуще

ствлять опе

рации по отдельным

, непереуступленным

долговым требованиям. Таким образом, данное

условие оптимально для обеих сторон.

Соглашение о пол

ном обслуживании

с правом регресса отличае

тся от такового без права регресса тем, что факторинговая компания

не страхует кредитный риск, который продолжает нести поставщик. Это означает, что компания имеет право вернуть поставщику

до

лговые требования на любую сумму, не оплаченные клиентами

в течение определенного срока (обычно в течение 90 дн

ей с установленной даты платежа).

Разновидностью факторингового соглашения о полном обслу

живании является, агентское соглашение или соглашение об оптовом факторинге (открытом). Предприятие может наладить собственную эффективную систему учета и управления кредитом, тем не менее, оно будет нуждаться в защите от кредитных рисков и в кредитовании. В этом случае факторинговая компания может предложить заключение агентского факторингового соглашения, в соответствии с которым она будет приобретать неоплаче

нные долговые требования, а поставщик будет выступать в качестве ее агента по их инкассированию. Надпись на счете будет уведомлять об участии в сделке факторинговой компании, но вместо указания совершить платеж в пользу последней будет оговорено, что платеж надо совершить на имя поставщика, выступающего в качестве ее агента, но в пользу факторинговой компании. Преимущество данного соглашения заключается в том, что снижаются расходы факторинговой компании по оценке кредитоспособности и, следовательно, плата, взимаемая с поставщика [3, 15].

Кредитование, предусматриваемое данным соглашением, аналогично кредитованию по соглашению о полном обслуживании. О

днако оплата оставшейся части производится только после погашения долгов клиентами. Поскольку факторинговая компания в данном случае не оказывает непосредственного влияния на процесс инкассирования, она не может гарантировать осуществление платежа к определенной дате.

Если поставщик заинтересован только в кредитовании со стороны факторинговой компании, то может быть заключено открытое или конфиденциальное соглашение об уче

те (дисконтировании) счетов-фактур. Заключение такого рода соглашения достаточно рискованно для факторинговой компании, выдвигающей в этом случае наиболее жесткие требования к поставщику, и имеет место лишь при условии, что финансовое положение последнего достаточно прочно. Дисконтирование счетов фактур является обычно одноразовой операцией, осуществляется селективно и не охватывает всего платежного оборота поставщика.

2. Факторинговые операции в России и за рубежом2.1 Современное состояние системы факторинговых операций в РоссииНа российском рынке факторинга сегодня присутствует три группы участников.

К первой группе участников относятся банки, где факторинг рассматривается как один из банковских продуктов и соответствующие услуги предоставляются наравне с другими банковскими продуктами. В этом случае факторинг не является приоритетной деятельностью таких банков и рассматривается только как дополнение к стандартному набору банковских продуктов.

Ко второй группе участников относятся специализированные факторинговые организации, осуществляющие свою деятельность в рамках банковской лицензии. Это серьезные, хорошо и эффективно работающие организации, единственной проблемой которых является тот факт, что являясь по сути "небанком", они, в силу несовершенства действующего российского законодательства, вынуждены получать банковскую лицензию.

К третьей группе относятся специализированные независимые факторинговые организации, действующие без лицензии. Их меньшинство, и специализируются они исключительно на оказании факторинговых услуг.

В России на рынке факторинга доминируют банки, в то время как во всем мире этим видом бизнеса занимаются специализированные независимые компании. Во всех без исключения странах с развитым рынком факторинга лидерами являются специализированные факторинговые компании.

Доминирование банков на российском рынке факторинга легко объясняется несовершенством законодательства в данной области, и слабым знанием специфики факторинга, который подавляющим большинством специалистов причисляется к кредитным (банковским) операциям.

Первое применение факторинговых операций 1 октября 1988 года ленинградским Промстройбанком послужило причиной создания факторинговых отделов в других кредитных организациях уже с 1989 года. Прижился факторинг лишь к середине 90-х. Сейчас оборот российского факторингового рынка составляет около 5,5 миллиардов долларов США в год, что составляет 0,7% ВВП, тогда как в среднем по Восточной Европе - 1,5%, а в таких развитых странах как Великобритания, Италия - 11-12% ВВП [19]. Соответственно, факторинг на сегодня в нашей стране значительно менее развит, чем на западе. Существует несколько основных проблем, из-за которых факторинговые операции в нашей стране не соответствуют аналогичным в других странах.

Проблемой является то, что факторинг в настоящее время носит не регулярный, а разовый характер обслуживания, то есть он применяется, когда возникает необходимость у поставщика получить средства, а у плательщика - оплатить конкретный платёжный документ. Это вызывает увеличение риска банка, так как он приобретает довольно сомнительные, с точки зрения своевременной оплаты, платёжные требования [6, 10].

Хотя многие банки имеют факторинговые операции в спектре своих услуг, не все их проводят. Некоторые коммерческих банков отказываются вести факторинговые взаимоотношения со средними и мелкими компаниями, которые в большей степени нуждаются в этом, так как им приходится одним из первых вести жёсткую конкуренцию на рынке с импортными товарами.

Также на развитие факторинговых услуг в России влияет не возврат кредитов и задолженности предприятий. Использование платёжных требований не решит проблему задолженности платежей.

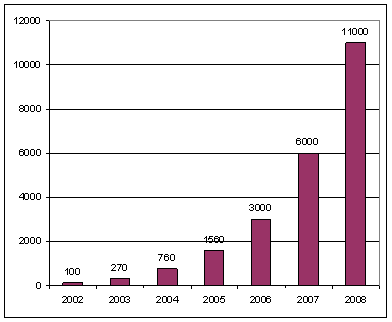

Но несмотря на эти проблемы в течение последних 5 лет рынок факторинга в России демонстрирует весьма высокие темпы развития. Он прибавляет в своих объемах по 200% ежегодно [20] (рис 1.). Востребованность данной операции налицо. Именно когда представители малого и среднего бизнеса, многочисленные промышленные предприятия постоянно ощущают нехватку оборотных средств, дороговизну банковского кредита, отсутствие альтернативных источников финансирования поставщиков, факторинг может стать тем, что поможет ликвидировать взаимные неплатежи и ускорить платёжно-производственный цикл.

Факторинг делает расчёты между партнёрами проще: продавец может сразу после поставки получить деньги, а у покупателя есть возможность согласовать с продавцом приемлемый срок отсрочки платежа, продавец может заниматься текущей деятельностью, обслуживанием клиентов. Факторинг имеет преимущество перед обычным кредитованием в экономии времени участников сделки, что имеет чёткое материальное выражение.

Рисунок 1 - Рост объема российского рынка факторинга (млн долл. США) [20],

В последнее время международными факторинговыми операциями, сулящими большие доходы, заинтересовались многие крупные российские банки. Для России большое значение имеет экспортный факторинг, так как во внешней торговле нашей страны преобладает экспорт, а опыт Венгрии, Чехии, Словакии говорит как раз о том, что внедрять факторинг проще со сферы внешнеторговой: от прямого экспортного факторинга к взаимному и импортному факторингу.

Экспортный факторинг позволяет осуществлять экспортную торговлю на условиях открытого кредита, производить инкассирование через международные сети факторинговых компаний. Применение экспортного факторинга помогает увеличить оборотный капитал для финансирования экспорта, даёт возможность избежать многих расходов: не тратиться на услуги агентств по кредитам, снизить затраты на заработную плату, сократить сроки кредитования, сэкономить на управленческих расходах. Экспортный факторинг обеспечивает новые источники финансирования, когда кредитования по банковскому овердрафту заканчивается. Также российские фирмы получают возможность работать с клиентами за рубежом на условиях открытого счёта. Они могут предлагать условия торговли, аналогичные тем, которые клиент хочет иметь от отечественных поставщиков, то есть у клиента не будет недоразумений при работе с переводными векселями.

Но, несмотря на огромные приросты, до полного насыщения рынку факторинга в России ещё далеко. Причина тому - позднее внедрение этой операции. Наша страна имеет огромный потенциал в этой операции и в ближайшие 10 лет темпы роста не будут сильно снижаться [22].

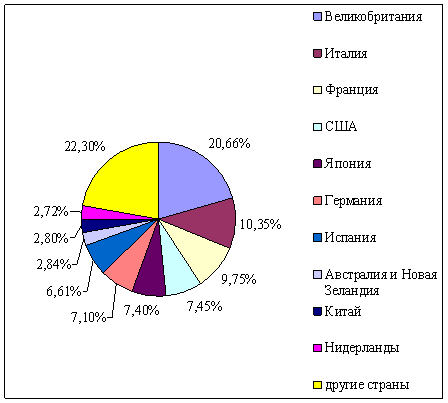

2.2 Обзор зарубежного опыта по регулированию факторингаВ мировом обороте факторинга, который в 2008 году составил немалую сумму в один с лишним триллион евро, более 70 % приходится на европейские страны [21]. Следом идут страны Азии - около 13 % мирового оборота, и лишь за ними Америка - чуть больше 12 %. Безусловный лидер на мировом рынке факторинга - Великобритания. Здесь насчитывается около 100 факторинговых компаний, деятельность которых не подлежит лицензированию, что позволяет им беспрепятственно развиваться. Суммарный факторинговый оборот Объединенного Королевства в 2008 году составил почти 250 млрд. евро, то есть более 20% мирового (рис.2).

Помимо Великобритании, крупными игроками на мировом рынке факторинга являются и другие страны ЕС - Италия, Франция, Германия, Испания, Ирландия, Нидерланды. Из неевропейских стран довольно большим оборотом факторингового рынка могут похвастаться США, Япония, Тайвань, Австралия и Бразилия.

Рисунок 2 - Лидеры мирового рынка факторинга (по совокупному факторинговому обороту) [21]

Что касается международного факторинга, который обслуживает внешнеэкономические сделки резидентов, в Великобритании он составляет лишь 2% общего оборота. Лидируют в этом направлении Германия и Тайвань. Вполне понятно, что чем меньше стоимость экспортного факторинга, тем большим будет спрос на него. В Германии - стране с самым большим оборотом международного факторинга - экспортер платит компании-фактору не более 0,6% от суммы экспортного контракта. Для сравнения, в России цена такой услуги может доходить до 1,5%.

Просматривая общие тенденции рынка, можно заключить, что лидерство той или иной страны отнюдь не определяется большим количеством факторинговых компаний (табл.1).

Например, США, где функционирует наибольшее количество факторинговых компаний, приблизительно в 2,5 раза уступают по объему рынка Великобритании. А Бразилия, Турция и Швеция, где также зарегистрировано большое количество факторов, и вовсе далеки от ведущих стран мира - их совокупный оборот за 2008 год колеблется около 20 000 млн. евро.

По темпам развития рынка следует сказать, что его рост за 2008 год составил 11,8%. Очень высокие темпы роста у австралийского рынка, периодически наблюдается подъем на рынке Африки. Европейские страны тоже "держат марку". Хоть рынок растет в среднем на 11,8 % (по данным 2005-2008 гг.), но тенденция роста тут стабильна, а это говорит о том, что факторинговые услуги в Европе востребованы [21].

Деление факторинговых услуг в разных странах проводится по различным критериям, а один и тот же вид факторинга может носить разное название в Великобритании, Италии и США.

В международной практике факторинг может рассматриваться как простое финансирование дебиторской задолженности поставщика без дополнительных услуг, либо как полный набор услуг по финансированию и администрированию дебиторской задолженности - полный или классический факторинг. Классический факторинг имеет массу преимуществ: он предусматривает управление рисками, обслуживание дебиторской задолженности, изучение платежеспособности дебитора, оказание коллекторских и других услуг. В то же время, его стоимость значительно выше, а потому во многих странах он остается на вторых ролях.

Также на Западе популярна услуга реверсивного факторинга, при котором один фактор работает со всеми дебиторами определенного поставщика. В отличие от России, Европа уже начинает использовать предпоставочное финансирование. В этом случае оплата товара осуществляется фактором в момент получения заказа, когда дебиторская задолженность, по сути, еще не возникла, так как продукция еще не была отгружена.

Таблица 1 - Лидеры факторингового оборота на мировом рынке за 2008г. [21]