Функцiонування та характеристика фондових бiрж

Змiст

Вступ

1. Функцiонування та характеристика фондових бiрж

1.1 Суть та значення фондовоi бiржi

1.2 Функцii i класифiкацiя фондовоi бiржi

1.3 Розвиток i функцiонування фондових бiрж в Украiнi

2. Основнi аналiтичнi показники фiнансового стану пiдприiмства

2.1 Показники майнового стану

2.2 Показники дiловоi активностi

2.3 Показники рентабельностi

2.4 Показники фiнансовоi стiйкостi

2.5 Показники лiквiдностi

3. Оцiнка економiчноi ефективностi iнвестицiйноi дiяльностi

3.1 Чистий зведений дохiд i внутрiшня норма дохiдностi

3.2 Перiод окупностi i iндекс рентабельностi

Висновок

Вступ

В данiй курсовiй роботi розглянемо фондову бiржу як мiсце, де знаходять один одного продавець i покупець цiнних паперiв, де цiни на цi папери визначаються попитом i пропозицiiю на них, а сам процес купiвлi-продажу регламентуiться правилами i нормами, тобто це певним чином органiзований ринок цiнних паперiв. У якостi товару на цьому ринку виступають цiннi папери - акцii, облiгацii i т. п. , а в якостi цiн цих товарiв - курси цих паперiв. Дана тема i актуальною оскiльки фондова бiржастворюi постiйно дiючий ринок, визначаi цiни, поширюi iнформацiю про товари i фiнансовi iнструменти, iх цiну, умови обiгу, пiдтримуi професiоналiзм торгових i фiнансових посередникiв, виробляi правила. Аналiз фiнансового стану пiдприiмства i необхiдним етапом для розроблення планiв i прогнозiв фiнансового оздоровлення пiдприiмства. Завданнями роботи i: розглянути функцiонування фондових бiрж в Украiнi, дослiдити фiнансовий стан пiдприiмства, оцiнити стан iнвестицiйноi привабливостi i ефективнiсть iнвестицiйноi дiяльностi. Основною метою даноi курсовоi роботи i - зтАЩясувати суть та значення фондовоi бiржи, ii функцii i класифiкацiю, а також розвиток i функцiонування фондових бiрж в Украiнi. Проаналiзуiмо iнвестицiйну привабливiсть регiонального пiдприiмства за допомогою показникiв майнового стану, лiквiдностi, дiловоi активностi, рентабельностi,фiнансовоi стiйкостi. Проведемо оцiнку економiчноi ефективностi iнвестицiйноi дiяльностi за допомогою чистого зведеного доходу, iндексу прибутковостi,перiоду окупностi, внутрiшньоi норми прибутковостi. ОбтАЩiктом дослiдження i фондовi бiржи Украiни, а також пiдприiмство ВАТ тАЭБуринський цукровий заводтАЭ

1. Функцiонування та характеристика фондовоi бiржi

1.1 Суть та значення фондовоi бiржi

Фондова бiржа - це передусiм мiсце, де знаходять один одного продавець i покупець цiнних паперiв, де цiни на цi папери визначаються попитом i пропозицiiю на них, а сам процес купiвлi-продажу регламентуiться правилами i нормами, тобто це певним чином органiзований ринок цiнних паперiв.

Перейнявши вiд товарноi бiржi iнструментарiй торгiвлi, фондова бiржа досить швидко залишила позаду свою попередницю. У XVII-XVIII столiттях фондова бiржа перiодично ставала епiцентром пiдвищеноi дiловоi активностi, що часто закiнчувалася крахом шахрайських, фiктивних пiдприiмств, чиi акцii стали причиною ажiотажу. Це був час зародження акцiонерних пiдприiмств - вони виникали як епiзодичнi, випадковi, незакономiрнi, оскiльки обслуговували специфiчнi потреби, але це гальмувало iх розвиток. Варто пригадати акцiонернi компанii типу Ост-РЖндських (одна була заснована в Голландii, iнша - в Англii). Вони виступали формою, в якiй монополiя на торгiвлю з колонiями надавалася групi купцiв. Бiльш iдеальною виявилася саме акцiонерна форма, оскiльки вона дозволяла деякою мiрою потенцiйно забезпечити "соцiальну справедливiсть" i зрiвняти привiлеi, що отримували купцi, якi об'iднувалися в такi компанii, iх акцii емiтувалися досить широко, щоб кожний бажаючий мiг iх придбати, а з ними - i доступ до прибуткiв вiд колонiальноi торгiвлi. [3]

Якщо акцiонернi товариства, якi виникали в цей час, сприяли могутньому поштовху розвитку фондовоi бiржi, то масовий перехiд до акцiонерноi форми, що розпочався у другiй половинi XIX ст. , закрiпив за нею пальму першостi у бiржовому свiтi: без фондовоi бiржi акцiонерна справа по-справжньому розвиватися не може. Отже фондова бiржа i регулятором фiнансового ринку, тобто органiзованим i регулярно функцiонуючим ринком з купiвлi-продажу цiнних паперiв та iнших фiнансових iнструментiв.

В Украiнi фондова бiржа - акцiонерне товариство, яке зосереджуi попит i пропозицiю цiнних паперiв, сприяi формуванню iх бiржового курсу та здiйснюi свою дiяльнiсть вiдповiдно до Закону "Про цiннi папери i фондову бiржу", iнших законодавчих актiв Украiни, статуту i правил фондовоi бiржi. Фондова бiржа може бути створена не менш як 20 засновниками - торговцями цiнними паперами, якi мають дозвiл на здiйснення комерцiйноi i комiсiйноi дiяльностi стосовно цiнних паперiв за умови внесення ними до статутного фонду не менше 500 тис. грн.

Фондова бiржа набуваi прав юридичноi особи з моменту ii реiстрацii Кабiнетом Мiнiстрiв Украiни.

За органiзацiйно-правовою сутнiстю фондова бiржа i фiнансово-посередницькою структурою, де згiдно з чинним законодавством та статутом такого пiдприiмства, здiйснюються торговi угоди мiж продавцями i покупцями фондових цiнностей за участю бiржових посередникiв. [6] Правила, за якими функцiонуi фондова бiржа, повиннi передбачати:

а) види угод, що укладаються на фондовiй бiржi;

б) порядок торгiвлi на фондовiй бiржi;

в) умови допуску цiнних паперiв на фондову бiржу;

г) умови i порядок передплати на цiннi папери, що котируються на фондовiй бiржi;

д) порядок формування цiн, бiржового курсу та iх публiкацii;

е) перелiк цiнних паперiв, що котируються на фондовiй бiржi;

i) обов'язки членiв фондовоi бiржi щодо ведення облiку та iнформацii, внутрiшнiй розпорядок роботи комiсii фондовоi бiржi, порядок iх дiяльностi; ж) систему iнформацiйного забезпечення фондовоi бiржi;

з) види послуг, що надаються фондовою бiржею, i розмiр плати за них;

й) правила ведення розрахункiв на фондовiй бiржi;

i) iншi положення, що стосуються дiяльностi бiржi. Фондова бiржа не укладаi угоди з цiнними паперами, а виходячи з сутностi своii ролi, завдань, функцiй створюi умови, необхiднi для iх здiйснення, обслуговуi угоди. Значення фондовоi бiржi полягаi в тому: мобiлiзацiя i концентрацiя тимчасово вiльних грошових капiталiв та нагромаджень через реалiзацiю цiнних паперiв;

* кредитування та фiнансування держави та iнших господарських органiзацiй через купiвлю iх цiнних паперiв;

* встановлення ринковоi вартостi (бiржового курсу) цiнних паперiв;

* забезпечення високого рiвня лiквiдностi вкладень у цiннi папери.

Як правило, мiсце i значення фондовоi бiржi в економiчному просторi держави визначаiться, виходячи зi стану процесу роздержавлення власностi, а кiлькiсно оцiнюiться як рiвень питомоi ваги акцiонерноi власностi у валовому нацiональному продуктi. Своiю дiяльнiстю фондова бiржа сприяi концентрацii попиту i пропозицii цiнних паперiв, iх збалансованостi завдяки бiржовим цiнам, якi реально вiдображають рiвень ефективностi функцiонування акцiонерного капiталу.

На свiтовому фондовому ринку сьогоднi функцiонуi близько 200 фондових бiрж, якi, з точки зору правового статусу, мають певнi особливостi. Кожна краiна розвиваi дiяльнiсть фондових бiрж, виходячи з нацiональних, економiчних та iнших особливостей. Однак загалом усi вони належать до однiii з двох бiржових систем, а саме моноцентричноi або полiцентричноi. Моноцентрична бiржова система - абсолютно домiнуюче становище займаi одна бiржа, яка i фiнансовим центром краiни, iншi функцiонують на регiональному рiвнi i вирiшують мiсцевi фiнансовi проблеми. Так, наприклад, в Англii у центрi бiржовоi дiяльностi знаходиться мiжнародна Лондонська фондова бiржа, а регiональнi фондовi бiржi, якi фактично втратили самостiйнiсть, пiдпорядкованi iй. Така система дii i в iнших краiнах, зокрема, у Францii та Японii. [21]

Полiцентрична система передбачаi при функцiонуваннi основноi, тобто найсильнiшоi з точки зору фiнансових оцiнок, дiяльнiсть ще кiлькох фондових бiрж з високою питомою вагою бiржового обороту. Така система бiржовоi дiяльностi характерна для Австралii, Нiмеччини, Канади.

У США склалася бiржова система, яка акумулювала основнi ознаки як моноцентричноi, так i полiцентричноi системи. Так, при пануваннi Нью-Йоркськоi фондовоi бiржi регiональнi фондовi бiржi функцiонують у межах загальнодержавноi системи. [18]

1.2 Функцii i класифiкацiя фондовоi бiржи

Фондова бiржа являi собою певним чином органiзований ринок, на якому власники цiнних паперiв здiйснюють через членiв бiржi, що виступають у якостi посередникiв, операцii купiвлi - продажу. Контингент членiв бiржi складаiться з iндивiдуальних крамарi цiнними паперами i кредитно-фiнансових iнститутiв. Ознаки фондовоi бiржi:

1) це централiзований ринок, iз фiксованим мiсцем торгiвлi, тобто наявнiстю торговоi площадки;

2) на даному ринку iснуi процедура пiдбору найкращих товарiв (цiнних паперiв), що вiдповiдають певним вимогам (фiнансова стiйкiсть i значнi розмiри емiтента, масовiсть цiнного паперу, як однорiдного i стандартного товару, масовiсть попиту, чiтко виражена коливаiмiсть цiн i т. iн. );

3) iснування процедури пiдбору кращих операторiв ринку в якостi членiв бiржi;

4) наявнiсть тимчасового регламенту торгiвлi цiнними паперами i стандартних торгових процедур;

5) централiзацiя реiстрацii операцiй i розрахункiв по ним;

6) встановлення офiцiйних (бiржових) котувань;

7) нагляд за членами бiржi (iз позицiй iх фiнансовоi стiйкостi, безпечного ведення бiзнесу i дотримання етики фондового ринку).

Функцii фондовоi бiржi:

а) створення постiйно дiючого ринку;

б) визначення цiн;

в) поширення iнформацii про товари i фiнансовi iнструменти, iх цiну умови обiгу;

г) пiдтримка професiоналiзму торгових i фiнансових посередникiв;

д) вироблення правил;

е) iндикацiя стану економiки, ii товарних сегментiв i фондового ринку.

Усього у свiтi бiля 150 фондових бiрж, найкрупнiшими i наступнi: Нью-Йоркська, Лондонська, Токiйська, Франкфуртська, Тайванська, Сеульська, Цюрiхська, Паризька, Гонконгська i бiржа Куала Лумпур. [9]

Прагнення власникiв однакових цiнних паперiв зiйтися в одному мiсцi випливаi з характеру акцiй i облiгацiй як товарiв, бiржових по своiму походженню. Але акцiонернi товариства, хоча i виникали як великi для свого часу пiдприiмства, не могли претендувати на охоплення своiю дiяльнiстю всiii територii краiни. Виходить, i своi акцii вони могли збувати в основному там, де базувалися i були вiдомi. Тому фондовi бiржi органiзуються в центрах великих економiчних районiв. Це загальна закономiрнiсть. Надалi шляхи розвитку можуть бути рiзними. Структура в додатку Д1.

Найбiльше логiчно висування на переднiй план бiржi, що знаходиться в головному фiнансовому центрi краiни. На цiй бiржi концентруються акцii компанiй, що довели масштаби своiх операцiй до загальнонацiональних. Провiнцiйнi ж бiржi поступово марнiють. Так складаiться моноцентрична бiржова система. У найбiльше закiнченому виглядi вона iснуi в Англii. Власне, серед офiцiйних бiржових назв уже немаi Лондонськоi бiржi, однiii з найстарших у свiтi. З недавнiх часiв вона iменуiться Мiжнародною фондовою бiржею, оскiльки вона увiбрала в себе не тiльки всi бiржi Великобританii, але й РЖрландii. Моноцентричними i також бiржовi системи Японii, Францii.

Фондовий ринок США в цьому планi специфiчний - вiн настiльки великий, що знайшлося мiсце i для загальновизнаного лiдера - Нью-йоркськоi фондовоi бiржi, i для ще однiii значноi бiржi, також розташованоi в Нью-Йорку, головному фiнансовому центрi, - Американськоi фондовоi бiржi, i для провiнцiйних бiрж. Число останнiх за пiслявоiннi роки скоротилося, але вони залишилися досить мiцно стоять на ногах. Тому бiржову систему США доводиться класифiкувати як побудовану за змiшаним типом. Свiтовий досвiд свiдчить, що можливi варiанти кiлькостi бiрж у краiнi. У Швецii, Францii, Англii усього по однiй фондовiй бiржi на краiну. У ФРН 80% цiнних паперiв зосередженi на фондовiй бiржi у Франкфуртi-на-Майнi, а залишенi 20% розкиданi по семи дрiбним бiржам. На бiржi в Нью-Йорку котируються акцii самих солiдних акцiонерних товариств, всi iншi - на iнших бiльш дрiбних бiржах. Значення фондовоi бiржi для ринковоi економiки виходить за рамки органiзованого ринку цiнних паперiв. Фондовi бiржi зробили переворот у проблемi лiквiдностi капiталу.

"Диво" уявлялося в тому, що для iнвестора практично стерлися рiзницi мiж довгостроковими i короткостроковими вкладеннями коштiв. Цiлком реальнi в часу побоювання омертвити капiтал стримували пiдприiмницький запал. Але в мiру розвитку операцiй на фондових бiржах склалося становище, коли для кожного окремого акцiонера iнвестицii (iнвестований в акцii капiтал) мають майже такий же лiквiдний характер, як готiвка, тому що акцii в будь-який момент можуть бути проданi на бiржi. Бiржi можуть бути заснованi державою як суспiльнi заклади. У Францii, РЖталii i рядi iнших краiн фондовi бiржi вважаються суспiльними установами. Це, правда, виражаiться лише в тому, що держава даi примiщення для бiржових операцiй. Бiржовики вважаються представниками держави, але дiють як приватнi пiдприiмцi, за свiй рахунок. Бiржi можуть бути заснованi i на принципах приватного пiдприiмництва, наприклад, як акцiонерне товариство. Така органiзацiя бiрж характерна для Англii, США. [18]

Фондова бiржа виступаi в якостi торгового, професiйного i технологiчного ядра ринку цiнних паперiв, крiм того, бiржа i пiдприiмством.

У мiжнароднiй практицi iснують рiзнi органiзацiйно-правовi форми бiрж:

* неприбуткова корпорацiя (Нью-Йоркська бiржа);

* неприбуткова членська органiзацiя (Токiйська бiржа);

* товариство з обмеженою вiдповiдальнiстю (Лондонська i Сiднейська бiржi);

* напiвдержавна органiзацiя (Франкфуртська бiржа);

* iншi форми.

Загальне керiвництво дiяльнiстю бiржi здiйснюi рада директорiв. У своiй дiяльностi вона керуiться статутом бiржi, у якому визначаються порядок управлiння бiржею, склад ii членiв, умови iх прийому, порядок утворення i функцii бiржових органiв. Для повсякденного керiвництва бiржею i ii адмiнiстративним апаратом рада призначаi президента i вiце-президента. Крiм того, нагляд за всiма сторонами дiяльностi бiржi здiйснюють комiтети, утворенi ii членами, наприклад, аудиторський, бюджетний, по системах (комп'ютери), бiржовим iндексам, опцiонам. [12]Комiтет по прийому членiв розглядаi заявки на прийняття в члени бiржi. Комiтет по арбiтражу заслуховуi, розслiдуi i регулюi суперечки, що виникають мiж членами бiржi, а також членами i iх клiiнтами. Число i склад комiтетiв змiнюються вiд бiржi до бiржi, але деякi iз них обов'язковi. Це комiтет або комiсiя з лiстiнгу, що розглядаi заявки на включення акцiй у бiржовий список; комiтет по процедурах торгового залу, що разом з адмiнiстрацiiю визначаi режим торгiвлi (торговi сесii) i стежить за дотриманням iнструкцiй iз дiяльностi в торговому залi, а також в iнших випадках.

Бiржа - це, як правило, не комерцiйнi структури, тобто безприбутковi i тому звiльненi вiд сплати корпоративного прибуткового податку. Для покриття витрат по органiзацii бiржовоi торгiвлi бiржа стягуi з учасникiв цiii торгiвлi ряд податкiв i платежiв. Це податок на угоду, укладену в торговому залi; плата компанiй за включення iх акцiй у бiржовий список; щорiчнi внески нових членiв . Цi внески i складають основнi статтi прибутку бiржi.

Бiржа забезпечуi концентрацiю попиту i пропозицii, але вона фiзично не в змозi вмiстити усiх, хто хотiв би продати або купити цi папери. Тi, хто бере на себе функцiю проведення бiржових операцiй, стають посередниками. Дiяти вони можуть як на бiржi, так i поза нею, оскiльки далеко не всi папери котируються на бiржах. На позабiржовому ринку формуiться коло посередникiв, на яких фактично покладаiться функцiя концентрацii попиту i пропозицii. У просторi посередники роз'iднанi, але вони зв'язанi мiж собою й утворюють iдине цiле, постiйно вступаючи в контакт один з одним. В окремоi фондовiй операцii задiянi три сторони - продавець, покупець, посередник. На початкових етапах модель дуже проста - один посередник зводить продавця з покупцем. При зростаннi масштабiв фондових операцiй з'являiться друга модель, i посередникiв уже двоi: покупець звертаiться до одного, продавець - до iншого й iмовiрнiсть збiгу мала. При ще бiльшiй iнтенсивностi фондових операцiй складаiться третя модель: тепер уже самi посередники потребують допомоги, i мiж ними з'являiться ще один. Назвемо його центровим, а його контрагентiв фланговими посередниками. [15]

Подивимося на посередництво у фондових операцiях з iншоi точки зору. Посередник може дiяти подвiйно. По-перше, за свiй рахунок, становлячись на час власником паперiв i одержуючи прибуток як рiзницю мiж курсами покупки i продажi. На американському позабiржовому ринку таких посередникiв, як уже згадувалося, називають дилерами. По-друге, вiн може працювати за певний вiдсоток вiд суми операцii, тобто за комiсiйну винагороду, просто приймаючи вiд своiх клiiнтiв доручення на купiвлю-продаж акцiй.

У першiй i другiй моделях операцii посередник може виступати або в однiй якостi, або в iншоi. У третiй моделi дотримуiться подiл працi: центровий посередник працюi за свiй рахунок, а фланговi - на комiсiйних засадах. Третя модель довгий час, аж до середини 80-х рокiв, iснувала на бiржi в Лондонi, по нiй дотепер функцiонуi Нью-Йоркська фондова бiржа. Центровий посередник у Лондонi iменувався джоббером, у Нью-Йорку - фахiвцем. Фланговi посередники i там i там iменуються брокерами.

1.3 Функцiонування i розвиток фондових бiрж в Украiнi

В Украiнi прийнятий i дii ряд нормативних актiв, що заклали основу для функцiонування цiнних паперiв. Одним iз головних нормативних актiв, що регулюють взаiмовiдносини мiж всiма учасниками, i Закон Украiни тАЬ Про цiннi папери i фондову бiржутАЭ. Вiдповiдно до цього Закону фондова бiржа створюiться лише як акцiонерне товариство. РЗi засновниками можуть бути лише крамарi цiнними паперами i iх повинно бути не менше 20. Засновники повиннi внести в статутний фонд бiржi певну суму.

Акцiонерами фондовоi бiржi в нашiй краiнi можуть стати як пiдприiмцi, великi банки, так i будь-який громадянин, що вклав своi заощадження в акцii.

Фондова бiржа Украiни ТСрунтуiться на безприбуткових засадах i повинна дiяти на принципах лiквiдностi, тобто вiльного перетворення цiнних паперiв у грошi без фiнансових утрат для власника, стабiльнiсть ринку, широкоi гласностi i довiри. Це дозволить iй виконувати роль: засобу залучення грошових сум для iнвестицiй у виробничу i соцiальну сфери; перерозподiлу капiталiв мiж рiзними галузями i пiдприiмствами; засобу централiзацii капiталiв, стабiлiзацii заощаджень представникiв рiзних шарiв населення, створення умов для розвитку в краiнi пiдприiмницькоi дiяльностi.

Органiзацiю украiнського ринку цiнних паперiв i створення необхiдних умов для його функцiонування прийняла на себе Украiнська фондова бiржа (УФБ). Серед ii акцiонерiв (усього iх бiля 30) такi великi республiканськi банки, як Укрiнбанк, Агропомбанк, Укрсоцбанк, Агропромбанк тАЬУкраiнатАЭ, Ощадний банк Украiни, регiональнi банки в Одесi, Днiпропетровську, Харковi, Донецьку, Ужгородi, Криму. [24]

Виходячи iз важливоi регулюючоi ролi фондовоi бiржi в економiчному життi краiни встановлено, що вона i суб'iктом особливоi державноi реiстрацii. РЗi реiструi Кабiнет Мiнiстрiв Украiни, тодi як товарну - виконком мiсцевоi Ради (як i всiх суб'iктiв пiдприiмницькоi дiяльностi на загальних засадах). Особливiстю державного регулювання роботи бiржi i те, що мiнiстерство Фiнансiв призначаi своiх представникiв, уповноважених стежити за дотриманням положень статуту i правил фондовоi бiржi, якi мають право приймати участь в роботi ii керiвних органiв. Така практика маi мiсце в краiнах iз розвиненою економiкою: наприклад, в Англii, США функцiонують державнi комiсii з нагляду за фондовими бiржами. Уряд маi намiр йти на визнання правонаступництва у вiдношеннi цiнних паперiв i здiйснювати компенсацiю втрат вiд iх знецiнювання.

Закон передбачаi також особливi умови припинення дiяльностi фондовоi бiржi. Одним iз них i виникнення ситуацii, коли в бiржi залишаiться 10 членiв i протягом 6 мiсяцiв у ii склад не будуть прийнятi новi члени. У такий спосiб законодавець намагаiться не допустити виникнення монополiстiв у сферi фондового ринку.

На УФБ вiдповiдно до чинного законодавства можуть випускатися i бути в обiгу як державнi, так i недержавнi цiннi папери, складаються касовi угоди й угоди на певний строк.

Першi торги на УФБ вiдбулися 6 лютого 1992 р. В даний час, крiм основноi бiржi, функцiонують 25 ii фiлiй по всiii Украiнi. 13 грудня 1993 р. вiдбулися першi електроннi торги.

Практика функцiонування фондового ринку показуi, що ринок недержавних цiнних паперiв розвиваiться бiльш високими темпами. На 1 липня 1993 р. в Украiнi були зареiстрованi 218 недержавних емiтентiв, якими було випущено цiнних паперiв на загальну суму 41,1 млрд. Бiльшiсть цих цiнних паперiв - акцii. РЗх випущено на суму 40,9 млрд. , а облiгацiй - тiльки на 2,2 млрд. У той же час наявна тенденцiя зросту обсягiв угод по реалiзацii кредитних ресурсiв у порiвняннi з продажем акцiй i iнших цiнних паперiв. На бiржi робляться i такi операцii, як реалiзацiя експортних квот, валютнi торги i т. д. Це говорить про те, що бiржа знаходиться на тАЬголодному пайцiтАЭ (у краiнi не створений ринок цiнних паперiв на первинному рiвнi), немаi товару фондовоi бiржi - цiнних паперiв, а жити усiм, хто там працюi, потрiбно. [18]

Операцii, здiйснюванi на украiнському фондовому ринку, показують, з одного боку, те, що його зародження вiдбулося, а з iншого, - що вiн може i законсервуватися, не стати тим iнститутом, що i ядром сучасних ринкових вiдносин, якщо не вiдбудеться дiйсне роздержавлення i приватизацiя, не будуть створенi акцiонернi товариства, самостiйнi пiдприiмства, не з'являться цiннi папери, що будуть вiдображати реальний капiтал - засоби виробництва, землю, товар. Лише в цьому випадку можна сподiватися на створення умов для ринковоi середи, перемiщення капiталу вiд iнвестора до виробника, переливу його з однiii галузi до iншоi.

Економiчнi i соцiальнi реформи в нашiй краiнi знаходяться в прямоi залежностi вiд формування ефективноi моделi фондового ринку. У зв'язку з цим заслуговують на увагу тi пропозицii по коректуванню ринку капiталiв в Украiнi, що мiстяться в Концепцii, розробленою Украiнською фондовою бiржею.

УФБ вважаi за необхiдне створення централiзованого фондового ринку Украiни, що повинний складатися з трьох головних елементiв: iдиноi нацiональноi фондовоi бiржi, iдиного клiрингового банки, iдиного Центрального депозитарiю. [6]

Перший iнститут - фондова бiржа i мiсцем котування, здiйснення операцiй iз цiнними паперами i укладання угод. Фондова бiржа сприяi встановленню iдиноi цiни на цiннi папери, оскiльки iхня вартiсть визначаiться ринковим шляхом у процесi торгiв. Це даi можливiсть протидiяти спекуляцiям цiнними паперами внаслiдок створення iхнього штучного курсу в рiзних регiонах, а також унеможливлюi продаж фiктивних паперiв.

РЖнший iнститут - клiринговий банк спецiалiзуiться на розрахунках по операцiях iз цiнними паперами. В Францii наприклад, його функцii виконуi Французький Нацiональний банк. Вимагаi розв'язання питання, хто буде займатися цим у нашiй краiнi.

Третiй iнститут - Центральний депозитарiй, що уже створений при УФБ, займаiться збереженням, облiком i перемiщенням цiнних паперiв. Така структура сприяi введенню iдиноi наскрiзноi нумерацii цiнних паперiв, унiфiкацii правил здiйснення операцiй по проведенню платежiв i доставцi цiнних паперiв.

Однак у розвинених краiнах застосовуiться бiльш прогресивна форма обiгу цiнних паперiв - у виглядi комп'ютерних записiв на рахунок. Безпаперова форма цiнних паперiв гарантуi високий рiвень iхньоi безпеки - неможливiсть пiдробки, викрадення i протизаконних операцiй, заощаджуi значнi витрати на iхнiй випуск i доставку (транспортування), а також гарантуi, що кiлькiсть цiнних паперiв на руках в iнвесторiв дорiвнюiться кiлькостi випущених цiнних паперiв.

УФБ вважаi, що до котування й облiку (збереженню) у Центральному депозитарii цiннi папери можуть прийматися лише в дематериализованiй формi на пред'явнику Така форма буде спрощувати укладання угод, а також корпоративнi дii й облiк паперiв. [11]

Розвиток украiнського ринку цiнних паперiв вимагаi розв'язання ряду важливих, у тому числi i законодавчих питань. До них, насамперед, вiдносяться: визначення концепцii ринку цiнних паперiв i фондовоi бiржi, розробка методики оцiнки майна всiх об'iктiв народного господарства. Здiйснення цього разом з iншими ринковими заходами забезпечить не тiльки появу достатньоi кiлькостi цiнних паперiв, але i впровадження системи допуску (лiстiнгу) цих паперiв. Лiстiнгування буде сприяти органiзацiйному упорядкуванню нацiонального ринку цiнних паперiв - на УФБ будуть надходити лише тi з них, що пройшли оцiнку основних фондiв i аналiз усiii господарськоi дiяльностi в Мiнiстерствi фiнансiв Украiни. У той же час лiстiнг пiдвищить гарантii для iнвестора, дозволить формувати бiржовий реiстр i бiржовi бюлетенi, що вiдображають обiг i котирування цiнних паперiв на фондовому ринку. На сьогоднi в Украiнi дii 4 фондовi бiржi тАУ акцiонернi товариства, де зосереджуiться попит та пропозицiя цiнних паперiв, формуiться iх бiржовий курс. Фондовi бiржi, що дiють в Украiнi:

тАУ Украiнська фондова бiржа (УФБ) тАУ справедливо вважаiться ВлстарiйшиноюВ» украiнського фондового ринку (зареiстрована 21 вересня 1991 р. ), маi мережу фiлiй в усiх великих регiонах краiни. Останнiм часом на УФБ основна частина торгового обороту припадала на продаж акцiй приватизованих пiдприiмств, що належать державi (бiльш нiж 80 % вiд усього обороту), при цьому обсяги торгiв прямо залежали вiд iнвестицiйноi привабливостi i пакетiв акцiй пiдприiмств, що пропонувалися Фондом держмайна до продажу;

тАУ Киiвська мiжнародна фондова бiржа;

тАУ Украiнська мiжбанкiвська валютна бiржа тАУ на початку 1998 р. отримала лiцензiю в Державному комiтетi з цiнних паперiв та фондового ринку (ДКЦПФР), маi мережу фiлiй в усiх регiонах краiни, необхiдну технiчну базу i досвiд торгiвлi облiгацiями внутрiшньоi державноi позики, що вирiзняi ii серед iнших фондових бiрж;

тАУ Донецька фондова бiржа тАУ регiональна бiржа, займаiться торгiвлею акцiями пiдприiмств Донецькоi областi.

У 1992 р. почала працювати Украiнська фондова бiржа, дiяльнiсть якоi спрямована на створення нацiонального централiзованого ринку цiнних паперiв. Бiржа створюi умови для задоволення запитiв кожного вкладника та захисту його iнтересiв. Основними документами, якi регламентують дiяльнiсть фондовоi бiржi, i ii Статут та Правила, але мiж цими нормативними документами i суттiва рiзниця: Статут визначаi внутрiшнiй устрiй бiржi, Правила встановлюють та регламентують принципи ii дiяльностi.

У Законi Украiни ВлПро цiннi папери i фондову бiржуВ», Статутi та Правилах Украiнськоi фондовоi бiржi визначено, що фондова бiржа i акцiонерним товариством, яке зосереджуi попит i пропозицiю цiнних паперiв, сприяi формуванню iх бiржового курсу та дii на основi вищезазначених законодавчих i нормативних актiв на засадах цiлiсностi, централiзацii та прозоростi ринку, його вiдповiдностi свiтовим стандартам фондовоi торгiвлi. Такi принципи забезпечують високi гарантii безпеки, надiйностi, стабiльностi i лiквiдностi ринку цiнних паперiв в Украiнi. [6]

Звiдси випливаi головна функцiя фондовоi бiржi, що закрiплена законодавчо: вона повинна бути органiзованим ринком цiнних паперiв, тобто мiсцем, де брокери виконують замовлення клiiнтiв i укладають угоди з купiвлi-продажу акцiй та облiгацiй за цiнами, що визначаються спiвставленням попиту i пропозицii. Кожному, хто причетний до пiдприiмницькоi дiяльностi, добре вiдомий ii головний принцип: ВлКупити тАУ дешевше. Продати тАУ дорожчеВ». Виходячи з цього принципу, кожен акцiонер-власник акцiй чи облiгацiй намагаiться продати iх якомога дорожче, а кожен iнвестор тАУ купити цiннi папери якомога дешевше.

На Украiнськiй фондовiй бiржi застосовуiться система встановлення курсiв цiнних паперiв i валюти, заснована на цiновiй пропозицii клiiнтiв, якi подають замовлення купiвлi або продажу брокерським конторам. Клiiнт, заповнюючи бланк замовлення, повинен вiдповiдно визначити, за якою цiною (курсом) вiн маi намiр реалiзувати свою угоду. [10]

2. Основнi аналiтичнi показники фiнансового стану пiдприiмства

фондова бiржа рентабельнiсть цiнний

2.1 Показники майнового стану

1. Частка оборотних виробничих фондiв в обiгових коштах

Ва(1. 1)

Ва(1. 1)

де О. в. ф тАУ оборотнi виробничi фонди

О. а тАУ оборотнi активи

Отже, в другому кварталi частка оборотних виробничих фондiв збiльшилася за рахунок оборотнiх активiв,

2. Частка основних засобiв в активах:

Ва(1. 2)

Ва(1. 2)

Де З. в. о. з тАУ залишкова вартiсть основних засобiв

А. - активи

У другому кварталi вiдбуваiться зменшення за умов незмiнних обсягiв реалiзацii,

3. Коефiцiiнт зносу основних засобiв:

; (1. 3)

; (1. 3)

Де З. о. з. тАУ знос основних засобiв

П. в. о. з. тАУ первiсна вартiсть основних засобiв

;

;

;

;

Отже у другому кварталi зменшуiться коефiцiiнт зносу основних засобiв, що вiдповiдаi нормативу.

4.Частка довгострокових фiнансових iнвестицiй в активах:

Ва(1. 4)

Ва(1. 4)

Де Д. ф. i. тАУ довгостроковi фiнансовi iнвестицii

А. - активи

;

;

;

;

У даному випадку показник частка довгострокових фiнансових iнвестицiй зменшуiться за рахунок активiв пiдприiмства.

5.Частка оборотних виробничих активiв:

Ва(1. 5)

Ва(1. 5)

Де О. в. ф. тАУ оборотнi виробничi фонди

А. - активи

;

;

;

;

Отже з першого по другий квартал спостерiгаiться позитивний напрямок змiни показника частки оборотних виробничих активiв.

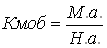

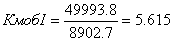

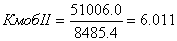

6. Коефiцiiнт мобiльностi активiв:

Ва(1. 6)

Ва(1. 6)

Де М. а. тАУ мобiльнi активи

Н. а. тАУ немобiльнi активи

;

;

;

;

Показник з першого по другий квартал збiльшився. Проте його рiвень значно перевищуi рекомендований, що означаi, необхiдно збiльшувати основнi фонди, або ж зменшувати оборотнi активи.

Висновок: за розрахованими показниками можна провести оцiнку майнового стану пiдприiмства, бiльшiсть iз розрахованих показникiв мають позитивнi змiни, що звичайно ж позитивно впливаi на подальший розвиток пiдприiмства.

2.2 Показники дiловоi активностi (ресурсовiддачi, оборотностi капiталу, трансформацii активiв)

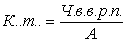

1. Оборотнiсть активiв (обороти), ресурсовiддачi, коефiцiiнт трансформацii:

Ва(2.1)

Ва(2.1)

Ч. в. в. р. п. тАУ чиста виручка вiд реалiзацii продукцii

А - активи

Отже з другого по перший квартал вiдбуваiться збiльшення оборотностi активiв, що i позитивним напрямком.

2. Фондовiддача:

Ва(2. 2)

Ва(2. 2)

де Ч. в тАУ чиста виручка

О. в. ф. тАУ основнi виробничi фонди

Отже, з першого по другий квартал вiдбуваiться збiльшення фондовiддачi,що i позитивним.

3 Коефiцiiнт оборотностi обiгових коштiв (днiв):

Ва(2. 3)

Ва(2. 3)

де Ч. в. - чиста виручка

О. к. - обiговi кошти

Коефiцiiнт оборотностi обiгових коштiв з першого по другий квартал збiльшуiться, що вiдповiдаi нормам.

4 Перiод одного обороту обiгових коштiв (днiв):

Ва(2. 4)

Ва(2. 4)

К. об. тАУ коефiцiiнт оборотностi

Даний коефiцiiнт зменшуiться, що вiдповiдаi нормам i носить позитивний характер для пiдприiмства.

5 Коефiцiiнт оборотностi запасiв:

(2. 5)

(2. 5)

де С. р. тАУ собiвартiсть реалiзацii

С. з. - середнi запаси

З першого по другий квартал спостерiгаiться негативний напрямок змiни кiлькостi оборотних коштiв iнвестованих у запаси. Для збiльшення коефiцiiнта потрiбно збiльшувати суму оборотних коштiв , якi iнвестованi у запаси,для цього потрiбно зменшувати собiвартiсть реалiзованоi продукцii.

6 Перiод одного обороту запасiв (днiв):

Ва(2. 6)

Ва(2. 6)

де Коз. тАУ коефiцiiнт оборотностi запасiв

Перiод одного обороту запасiв збiльшуiться,що i негативним - це заважаi нормальному процесу виробництва i загрожуi дефiцитом матерiальних ресурсiв. для зменшення необхiдно збiльшити коефiцiiнт оборотностi запасiв, шляхом зменшення собiвартостi реалiзованоi продукцii.

7 Коефiцiiнт оборотностi дебiторськоi заборгованостi (обороти):

(2. 7)

(2. 7)

де Ч. в тАУ чиста виручка вiд реалiзацii

С. д. з тАУ середня дебiторська заборгованiсть

з першого по другий квартал спостерiгаiться позитивний напрямок перевищення виручки середньою дебiторською заборгованiстю.

8. Перiод погашення дебiторськоi заборгованостi (днiв):

Ва(2.8)

Ва(2.8)

де Кд. з - коефiцiiнт дебiторськоi заборгованостi

Перiод одного обороту запасiв з першого по другий квартал зменшуiться, тобто даний показник i позитивним у дiяльностi пiдприiмства

9. Коефiцiiнт оборотностi готовоi продукцii:

Ва(2. 9)

Ва(2. 9)

де Ч. в тАУ чиста виручка вiд реалiзацii продукцii

Г. п. - готова продукцiя

Показник збiльшуiться, а це вiдповiдаi нормi.

10 Перiод погашення кредиторськоi заборгованостi (днiв):

Ва(2. 10)

Ва(2. 10)

де С. к. з тАУ середня кредиторська щаборгованiсть

С. р. - собiвартiсть реалiзацii

Перiод погашення кредиторськоi заборгованостi на другий квартал зменшуiться, що вiдповiдаi нормi.

11 Перiод операцiйного циклу (днiв):

Ч. о. ц=Ч. з+ч. д. з (2. 11)

Перiод операцiйного циклу зменшуiться, що вiдповiдаi нормi, i позитивно впливаi на дiяльнiсть цього пiдприiмства.

12 Перiод фiнансового циклу (днiв):

Ва(2. 12)

Ва(2. 12)

Даний показник вiдповiдаi напрямку позитивних змiн, але вiдтАЩiмне значення свiдчить вже про недостачу. потрiбно збiльшити перiод операцiйного циклу за рахунок зменшення собiвартостi реалiзованоi продукцii.

13 Коефiцiiнт оборотностi власного капiталу (оборотнiсть):

Ва(2. 13)

Ва(2. 13)

де Ч. в. тАУ чиста виручка

В. к. тАУ власний капiтал

Коефiцiiнт збiльшився це вiдповiдаi нормi i свiдчить про ефек

Вместе с этим смотрят:

Аналiз перспектив розвитку медичного страхування на ринку страхових послуг Украiни

Анализ операций кредитования физических лиц коммерческими банками в России

Анализ системы добровольного медицинского страхования

Анализ сущности и проблем современного страхового рынка и разработка перспектив его развития

Анализ услуги "лизинг" в банках Украины