Монiторинг ресторанного бiзнесу

Вступ

Монiторинг- це спецiальна система збору iнформацii про стан господарюючих процесiв, прогнозування на пiдставi обтАЩiктивних даних динамiки i основних тенденцiй ii розвитку та розробка науково-обТСрунтованих рекомендацiй для прийняття управлiнських рiшень стосовно пiдвищення ефективностi функцiонування даноi програми(проекту).

Monitoring (англ.) тАУ Влстаранне спостереження, контроль за роботоюВ».

Предметом монiторингу свiтового ринку готельних i ресторанних послуг виступаi контАЩюнктурний механiзм функцiонування готельних i ресторанних господарств, а також фактори, якi визивають змiну цього механiзму в короткостроковiй та довгостроковiй перспективi.

Дана тема iндивiдуальноi роботи актуальна так, як формування успiшноi стратегii розвитку ресторанного господарства неможливе без постiйного монiторингу структурних змiн мережi закладiв ресторанного господарства (ЗРГ) i виявлення, на основi такого аналiзу, основних тенденцiй ii розвитку.

Ресторанна справа i однiiю з найбiльш значущих складових iндустрii харчування, яка, у свою чергу, орiiнтована на споживача, задоволення потреб якого i кiнцевим результатом дiловоi активностi пiдприiмства. Поряд iз ресторанами до закладiв харчування належать: кафе, бари (гриль-бари, пивнi бари, фiтобари, коктейль-бари й iн.), iдальнi, фабрики-кухнi, фабрики-заготiвельнi, буфети, шашличнi, продовольчi магазини та кiоски кулiнарii i т.д.

1. Монiторинг ресторанного бiзнесу в Украiнi

На сьогоднiшнiй день ресторанний бiзнес в усьому свiтi вважаiться одним з найбiльш швидко окупних напрямкiв iнвестування. Порiвняно невеликi капiтальнi витрати в створення ресторану можуть окупитися, за словами фахiвцiв, за 2-3 роки. Проте у рядi випадкiв - особливо якщо мова йде про Влдорогi рестораниВ» - вони i свого роду бiзнесом Влдля душiВ» i не припускають швидкоi окупностi i високоi рентабельностi. У той же час, ресторанний бiзнес i одним з найбiльш ризикованих, оскiльки помилка, допущена лише в одному з багатьох ключових факторiв успiху, може зумовити збитковiсть бiзнесу в цiлому.

Сучасний етап розвитку ресторанного ринку Украiни можна охарактеризувати як перiод становлення. Особливо вiльнi нижнiй i середнiй цiновий сегменти, розвиток яких пов'язаний iз зростанням середнього класу.

Формування успiшноi стратегii розвитку ресторанного господарства неможливе без постiйного монiторингу структурних змiн мережi закладiв ресторанного господарства (ЗРГ) i виявлення, на основi такого аналiзу, основних тенденцiй ii розвитку. Ресторанна справа i однiiю з найбiльш значущих складових iндустрii харчування, яка, у свою чергу, орiiнтована на споживача, задоволення потреб якого i кiнцевим результатом дiловоi активностi пiдприiмства. Поряд iз ресторанами до закладiв харчування належать: кафе, бари (гриль-бари, пивнi бари, фiтобари, коктейль-бари й iн.), iдальнi, фабрики-кухнi, фабрики-заготiвельнi, буфети, шашличнi, продовольчi магазини та кiоски кулiнарii i т.д.

Ресторанна справа тАУ це вид дiяльностi, який повтАЩязаний з функцiонуванням ресторанiв, що включаi обслуговування споживачiв, поiднуючи в собi харчування з органiзацiiю вiдпочинку.

Ресторанна справа, з одного боку, i одним iз засобiв високолiквiдного використання капiталу, а з iншого тАУ середовищем iз високим ступенем конкурентностi. У всьому цивiлiзованому свiтi це i одним iз найбiльш розповсюджених видiв малого бiзнесу, тому пiдприiмства ведуть мiж собою постiйну боротьбу за утримання постiйних i пошук нових споживачiв iхнiх послуг.

Розрiзняють такi типи ресторанiв:

1. Ресторани швидкого обслуговування або фаст-фуд, що спецiалiзуються на приготуваннi однiii основноi страви (гамбургери, пiца, млинцi i т.д.).

2. Ресторани сiмейного типу, якi органiзовуються за принципом старомодних кавтАЩярень.

3. Ресторани нацiональноi кухнi (у США називаються етнiчнi) користуються великою популярнiстю у туристiв, оскiльки представленi стравами мiсцевоi кухнi.

4. Тематичнi ресторани, якi розробляють певну тему iнтертАЩiру та дизайну, наприклад музику чи футбол. РЗх головна цiль тАУ створення вiдповiдноi атмосфери.

Починаючи з 2006 року, темп росту ринку ресторанних послуг складав 20%. Вже в 2008 роцi, за даними компанii ВлРесторанний консалтингВ» ресторанний ринок зрiс на 17% i склав 17,8 млрд. грн. Проте зростання тривало до середини 2009 року, за пiдсумками 2009 року ресторанний ринок впав на 40-50%, а елiтнi заклади втратили 15-30% обороту. Найменше втратили заклади швидкого обслуговування, фаст-фуди (тiльки на 3-4%).

За останнi пiвроку 2010 лише в Киiвi закрилися бiльше десяти закусочних, кавтАЩярень та клубiв, серед них: ВлКофе ХаусВ», ВлШоколадницяВ», ВлПiдковаВ», ВлГурмеВ», ВлЛя РюссВ», мережа Баскiн Роббiнс. Проте про масове закриття ресторанiв говорити рано, оскiльки кризу не змогли пережити тi, що працювали на межi рентабельностi та орендували примiщення. РЖншою причиною для непоганих перспектив розвитку i те, що украiнський ринок ресторанних послуг ще зовсiм не насичений, i навiть якщо попит впав, це не означаi, що люди перестали вiдвiдувати ресторани, вони просто ходять рiдше та замовляють менше.

Щоб вижити в перiод кризи, дорогi столичнi ресторани оптимiзували штати, ресторани сегменту середнiх цiн - заманювали знижками, а низькоцiновi - скорочували ВлпривiлеiВ» для клiiнтiв.

Таблиця 1.1 -Антикризовi заходи столичних ресторанiв, в % опитаних (газета Бiзнес)

| Захiд по привабленню клiiнтiв | Елiтнi рестораниВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа | Ресторани iз середнiми цiнами | Ресторани iз низькими цiнами |

| Пiдвищення цiн | 65 | 30 | 15 |

| Скорочення персоналуВаВа | 80 | 15 | 5 |

| Зменшення порцiй | 40 | 40 | 20 |

| Перегляд постачальникiв | 40 | 40 | 20 |

| Зменшення привiлеiв для клiiнтiв | 15 | 25 | 60 |

| Оновлення меню | 40 | 40 | 20 |

| Скорочення витрат на рекламу | 35 | 35 | 30 |

| Збiльшення знижок | 15 | 60 | 25 |

Деякi компанii протягом 2010 року аналiзували свою дiяльнiсть, роботу колег i навiть систематизували цей антикризовий досвiд. Зокрема, у кiнцi 2010 року ВлКиiвська асоцiацiя шеф-кухарiв (м. Киiв; з 2007 р.; 95 членiв) оприлюднила цiкаве дослiдження Влрецептiв виживанняВ» столичних закладiв громадського харчування.

Асоцiацiя проаналiзувала роботу 90 столичних ресторанiв, в рiвних частках тих, що представляють елiтнi, середньоцiновi та низькоцiновi заклади.

За словами РЖгоря Брагiна, президента ВлКиiвськоi асоцiацii шеф-кухарiвВ» Влв поле зрения Ассоциации попали главным образом либо рестораны в центре города Киева, либо в районах, близких к центру. С развитием кризиса именно эти заведения последними почувствовали отток клиентов, и уже на ошибках коллег попытались выработать идеальную модель антикризисного поведенияВ».

Згiдно з даними дослiдження, майже увесь набiр антикризових заходiв, у тому числi i пiдвищення цiн, найактивнiше використовували елiтнi заклади. Так, цiни пiдвищили 65% опитаних ресторанiв, що позицiонують себе у високiй цiновiй категорii. З тих, що взяли участь в дослiдженнi низькоцiнових закладiв на такий крок вiдважилися лише 15% точок, що цiлком зрозумiло. Ресторатори знають: переважна бiльшiсть клiiнтiв дорогих ресторанiв, пiдтримуючи реноме, грошi на харчування i iмiдж навiть в скрутнi часи особливо не вважають.

Тому, цiни в елiтних ресторанах росли прямо пропорцiйно росту закупiвельних цiн. А ось демократичнi ресторани собi подiбнiй розкошi дозволити не могли - аж надто чутливий iх клiiнт до будь-яких цiнових коливань. Власники таких закладiв, щоб не втратити клiiнта, бiльш охоче йшли на зниження власноi маржi. Проте близько 40% високоцiнових ресторанiв все-таки намагалися утримати вартiсть блюд, зменшуючи масу дорогих iнгредiiнтiв.

Низькоцiновi заклади, щоб вижити, активно скорочували так званi ВлпривiлеiВ» для гостей - наприклад, практиковану до кризи для пiдвищення лояльностi клiiнтiв роздачу безкоштовних газованих напоiв, сокiв, шоколадок, дрiбних презентiв. В елiтних закладах це робили не так масово. Як правило, в цiй категорii закладiв в якостi привiлею для клiiнта найчастiше пропонуiться безкоштовна страва вiд шеф-кухаря.

Досить активно ресторатори оптимiзували i кiлькiсть персоналу. Згiдно з даними дослiдження, смiливiше за iнших скорочували персонал елiтнi ресторани, якi, вiрогiдно, повиннi забезпечувати клiiнтовi високий сервiс. Рiч у тому, що у елiтних закладiв, як правило, штат був роздутий за рахунок рiзного роду помiчникiв, якi в умовах вiдтоку клiiнтiв виявилися зайвими.

Систему знижок в перiод розвитку кризи найактивнiше застосовували середньоцiновi ресторани, якi сильно постраждали вiд втрати клiiнтiв. Правда, розмiри знижок в порiвняннi з докризовим рiвнем помiтно скоротилися - з 25-30% до 15-20%.

А ось з постачальниками продуктiв харчування в рiвнiй мiрi ВлрозбиралисяВ» заклади усiх категорiй. З початком кризи i зниженням обсягiв продажiв майже на усiх продовольчих ринках мiж постачальниками продуктiв харчування дуже сильно посилилася конкуренцiя. Сьогоднi рестораторам не складаi великих труднощiв знайти постачальника, що пропонуi нижчi цiни i привабливiшi умови постачання товару, що при цьому зберiгаi високу якiсть.

Говорячи про розширення асортименту, то в кiнцi 2009 року ТОВ ВлМетро МедiаВ», що працюi в сегментi японськоi кухнi за демократичними цiнами пiд ТМ ВлЯпона ХатаВ», вiдкрило свiй новий ресторан ВлТiльки ложкиВ», де запропонувала вiдвiдувачам супи. Ще одним вiдкриттям стало кафе на фуд-кортi хлiбопекаря ВлМiлльвiлльВ», де запропонована чеська кухня знову ж таки за демократичними цiнами.

Що стосуiться хвилi вiдкриттiв японських ресторанiв, то цей сегмент вже практично заповнений, вважаi маркетинг-директор компанii Fast Food Systems (ТМ ВлПiца "ЧелентаноВ», ВлКартопляна ХатаВ» i ВлЯпiВ») Галина Кащеiва: ВлВже немаi сенсу вiдкривати стандартнi концепцii ресторанiв японськоi кухнi. Необхiдно думати про якiсь iнновацii i новi диференцiюючi iдеiВ».

Варто також вiдмiтити, що 2010 року деякi власники елiтних ресторанiв почали пропонувати додатковi послуги. Так, за словами Маргарити Сичкарь, спiввласницi ресторанiв ВлТампопоВ» (м. Киiв; з 2003 р.; ВлПiрамiдаВ» ) i ВлКомунальна квартираВ» (м. Киiв; з 2009 р.; 40 чол.), кейтеринговi послуги, якi почав надавати ресторан, складають близько 15% в структурi товарообiгу закладу. ВлДеякi спроможнi клiiнти вважають за краще замовляти страви додому. Це стосуiться як iндивiдуальних, так i колективних замовленьВ».

Кейтеринг - це вид дiяльностi, при якому ресторанне обслуговування органiзуiться практично в будь-якому мiсцi. Це може бути виiзний банкет, фуршет, барбекю на природi, корпоративна вечiрка або iнша форма обслуговування. При цьому органiзацiя банкету рестораном виiзного обслуговування практично не поступаiться класичному формату заходу.

А ось в низкькоцiнових закладах напрям кейтерингу досi буксуi. За словами Андрiя РЖванова, генерального директора i спiввласника мережi ресторанiв ВлРДвро-хатаВ», на початку 2010 року втрати обороту по кейтерингу досягли приблизно 70%, i тiльки до жовтня компанiя змогла вийти на рiвень 2009 року.

Рестораннi реалii та перспективи

Як вiдомо, споживання продуктiв харчування в ресторанах не i саме по собi потребою першоi необхiдностi i залежить вiд динамiки доходiв населення.

Криза спочатку вдарила по ресторанному ринку зниженням оборотiв закладiв внаслiдок зменшення вiдвiдуваностi (в окремих випадках на 50%) i суми середнього чека. А зафiксованi в доларах оренднi ставки в умовах девальвацii стали тим фактором, який додав негативу.

Незважаючи нi на що, 2010 р. став роком пожвавлення (пiсля 15,6%-го падiння в 2009-му), за даними Держслужби статистики, оборот ресторанного господарства (з урахуванням обороту фiзичних осiб-пiдприiмцiв) склав 17,6 млрд. грн . з приростом +3,5% в порiвняннi з попереднiм роком.

Варто вiдзначити, що збiльшення обороту ресторанного бiзнесу вiдбулося почасти через подорожчання продуктiв харчування та алкогольних напоiв. З iншого боку, цiни в ресторанах iстотно не пiдвищувалися через страх вiдлякати вiдвiдувачiв. У зв'язку з цим страждаi прибутковiсть самих закладiв, яка постiйно зменшуiться.

Втiм, пожвавлення на цьому ринку спостерiгалося вже з весни 2009 р., коли украiнцi почали ВлвiдтаватиВ» вiд першого посткризового шоку. За попереднiми оцiнками, на даний момент 70% ресторанноi аудиторii вже повернулося до закладiв, ще 30% фактично випали з обороту.

За прогнозами фахiвцiв, в 2011-му роцi пiдприiмства ресторанного бiзнесу зможуть збiльшити виручку до 20 млрд. грн. або майже на 14%. Це все можливо при стабiльному зростаннi економiки, про що зараз можна говорити з високою часткою умовностi. Поки ж можна прогнозувати, що поточний рiк для рестораторiв буде мiнiмум не гiрше попереднього. Мiж тим, зумовлюють розвиток цього ринку в основному загальноекономiчнi фактори, а саме факт введення нового Податкового кодексу, подорожчання продуктiв харчування та енергоносiiв i т.п.

У зв'язку з тим, що значна частина операторiв ресторанного ринку використовуi ПП як форму органiзацii бiзнесу загроза полягаi в подальшому реформуваннi цiii системи, що змусить пiдприiмцiв органiзацiйно мiняти форму господарювання. Позитивом можна вважати те, що з 1 квiтня 2010 року для нових пiдприiмств (створених до 1 квiтня 2011 р., але не старше трьох рокiв) з об'iмом доходу до 3 млн. грн. i кiлькiстю працiвникiв до 20 осiб або тих, хто ранiше працював на iдиному податку, почнуться податковi ВлканiкулиВ» щодо сплати податку на прибуток.

РЖншi пiльги ресторанного ринку поки не загрожують. Хоча в кiнцi 2010 р. уряд заявляв, що планують звiльнити вiд сплати податку на прибуток строком на 5 рокiв пiдприiмства громадського харчування в чотирьох областях та обласних центрах, де пройдуть матчi РДвро-2012, але намiри Кабмiну поки так i залишилися на паперi (частинi готелiв до РДвро-2012 пiльги все-таки дали). Втiм, сам факт проведення в конкретному мiстi матчiв футбольноi першостi вже саме по собi i пiльгою.

Судячи з усього, iстотноi корекцii тенденцiй минулого року в 2011-му не буде i будуть розвиватися в основному сегменти середнiй i нижче середнього, а також економ-класу. Це ще бiльше посилить i так високий рiвень конкурентноi боротьби за кожного клiiнта

Украiнський ресторанний ринок поки не досяг граничного рiвня своii консолiдацii, але майбутнi за ресторанними мережами та ресторанними комплексами, а не яскравими, але все ж одиночними закладами.

Кругообiг ресторанiв на ринку

Криза багато в чому допомогла подальшому розвитку ресторанного ринку. З нього пiшли непрофесiйнi i випадковi оператори, найчастiше немережевi заклади, якi не змогли впоратися з наслiдками кризи. Криза в цьому сегментi ринку випробувала насамперед лояльнiсть аудиторii та правильнiсть обраноi закладом тiii i чи iншоi концепцii (цiльова аудиторii, цiнова категорiя закладу, тип кухнi, характер обслуговування, iнтер'iр).

Ресторани з хорошою репутацiiю i лояльними вiдвiдувачами вiдчули в основному змiну переваг вiдвiдувачiв (стали замовляти менше) i зниження середнього чека. Тi, хто залишився на ринку за останнiх два роки добре засвоiли антикризовi уроки (ресторатори активно шукали маркетинговi ходи по утриманню вiдвiдувачiв, уважнiше ставиться до якостi обслуговування i т.п.), i тепер локальнi пертурбацii iм особливо не страшнi.

Хоча на ресторанному ринку вiдбуваiться постiйна ротацiя: однi заклади вiдкриваються, а iншi закриваються, але сукупно з 1990 р. кiлькiсть закладiв громадського харчування (сюди входять як ресторани, так i заводськi iдальнi) постiйно зменшуiться. Тiльки за 2008-2009 рр.iх кiлькiсть зменшилася на 900 пiдприiмств - до 24 тис.

Згiдно з попереднiми оцiнками, в 2010 роцi в Украiнi закрилося 600 закладiв, що працюють у сферi ресторанного бiзнесу. Що стосуiться ресторанiв середньо-i високоцiновому сегмента, то iх рiдко закривають у прямому сенсi цього слова. Частiше за все на iх мiсцi з'являiться iнший аналогiчний заклад, але з iншими форматом та цiльовою аудиторiiю.

Навiть закриття або продаж ресторану (вихiд з бiзнесу) не завжди i причиною його недостатньоi прибутковостi. Ресторани вже давно вважаються способом нехай iнодi невеликого, але вiдносно стабiльного заробiтку, i частина бiзнесменiв до кризи розширювали своi сфери дiяльностi без необхiдних на те знань. Криза показала помилковiсть такого пiдходу, i частинi з них довелося вийти з ресторанного бiзнесу, щоб зосередиться на спасiннi своii основноi дiяльностi.

Продажам ресторанiв сприяло i те, що вартiсть активiв упала, а iх власникам найчастiше термiново потрiбнi були живi грошi, що робило iх бiльш поступливими щодо вартостi свого бiзнесу.

Незважаючи на всi посткризовi негативи ресторанний бiзнес продовжуi залишатися досить цiкавим для iнвестицiй. Знизилася на 30-40% - до 400-500 тис. грн. (для невеликих орендованих примiщень) вартiсть виходу на цей ринок стимулювало приплив нових iнвестицiй. Цьому сприяло зниження орендних ставок, падiння вартостi будiвельних робiт i витрат на персонал.

Про перспективнiсть ринку також говорить той факт, що в даний час багато ресторанних проектiв знаходиться в стадii проектування, узгодження i будiвництва. З метою запуску нових проектiв через 1-2 роки iде скупка примiщень пiд ресторани, якi подешевшали.

Однак вищезгаданi переваги швидко можуть зникнути, якщо полiпшення економiчноi ситуацii дасть змогу говорити про повернення дiловоi активностi на докризовий рiвень. Крiм того, новi оператори намагаються якомога менше додатково iнвестувати в ресторанний бiзнес i прагнуть якомога швидше окупити своi iнвестицii, i тому попитом користуються формати, якi не вимагають великих капiталовкладень. Ще один важливий факт - через зниження прибутковостi ресторанних проектiв збiльшився термiн окупностi, який до кризи в середньому становив близько двох рокiв.

ВлОщадливiстьВ» iнвесторiв вiдбиваiться на площi знову вiдкритих закладiв. В даний час основна маса планованих до вiдкриття пiдприiмств ресторанного бiзнесу не перевищуi 500 кв.м., тодi як до кризи планувалися закладу з набагато бiльшими площами.

За прогнозами маркетологiв ресторанний бiзнес в Украiнi розвиваiться на початку 2011 року без прояву будь-яких несподiванок. Так, вiдкриття нових елiтних закладiв знизилося або загальмувалося, тодi як середнiй цiновий сегмент (середнiй чек 50-70 грн. на особу) продовжуi бути найбiльш популярним. Через вплив макроекономiчного чинника елiтнi ресторани не можуть формувати нову аудиторiю, iм залишаiться дiлити одну i ту ж клiiнтуру. Макроекономiчнi фактори iстотно впливають на розвиток ресторанного бiзнесу в Киiвi i iнших мiстах Украiни. Легко простежуiться зв'язок мiж розвитком закладiв елiтного i середнього сегмента i розвитком великого або середнього бiзнесу.

У Киiвi нижнiй цiновий сегмент за темпами розвитку поступаiться середньому. РД вагомi причини для такоi тенденцii. Заклад даного сегмента виграi за рахунок обороту, а це досягаiться, у свою чергу, за рахунок примiщення (i мiсця розташування) з великими пасажиропотоками (не менше 1500-2000 осiб на годину). Якщо цi фактори працюють, то на даний момент формати дешевих закладiв можуть бути успiшними.

Особливою популярнiстю користуються замiськi заклади, переважно тi, якi знаходяться на ключових трасах - Одеськiй, Обухiвськiй, Житомирськiй. Крiм того, слiд зазначити, що в лiтнiй перiод, пiд час уiк-ендiв ресторани, розташованi в межах мiста, порожнiють, тодi як замiськi - переповненi. Ця тенденцiя стаi все бiльш помiтною з кожним роком. Зростаi кiлькiсть кав'ярень-кондитерських i чайних. За 2010 рiк iх у Киiвi вiдкрилося 10.

У цiлому, змiнюються цiлi вiдвiдування кафе та ресторанiв, все бiльш зводячись до харчування i спiлкування, що його супроводжуi.

ресторанний бiзнес монiторинг товарооборот

2. Монiторинг ринку ресторанного господарства в Украiнi

Для дослiдження тенденцii розвитку ресторанного господарства в Украiнi було проведено аналiз ресторанного господарства за наступними показниками: наявнiсть об'iктiв ресторанного господарства на кiнець року, оборот ресторанного господарства та роздрiбний товарооборот ресторанного господарства по регiонам.

За таблицею 2.1 визначимо кiлькiсть обтАЩiктiв ресторанного господарства в Украiнi з 1990-2010 роки та проаналiзуiмо приведенi показники.

Таблиця 2.1 - Наявнiсть об'iктiв ресторанного господарства в Украiнi

| Роки | Наявнiсть об'iктiв ресторанного господарства (ресторани, кафе, бари, iдальнi тощо) пiдприiмств тАУ юридичних осiб на кiнець року, одиниць. |

| 1990 | 62700 |

| 1991 | 61800 |

| 1992 | 54600 |

| 1993 | 48400 |

| 1994 | 44300 |

| 1995 | 40300 |

| 1996 | 37800 |

| 1997 | 38300 |

| 1998 | 36900 |

| 1999 | 34300 |

| 2000 | 33100 |

| 2001 | 32000 |

| 2002 | 30600 |

| 2003 | 28900 |

| 2004 | 27900 |

| 2005 | 27300 |

| 2006 | 26800 |

| 2007 | 26200 |

| 2008 | 24900 |

| 2009 | 24000 |

| 2010 | 23400 |

Аналiзуючи показники приведенi в табл. 2.1 визначено порiвняну тенденцiю зменшення кiлькостi пiдприiмств ресторанного господарства. За 20 рокiв (з 1990-2010 рр.) кiлькiсть пiдприiмств зменшилась на 39300 одиниць. Для прогнозування розвитку кiлькостi пiдприiмств на найближчi три роки будуiмо лiнiю тренду, яка показуi, що буде спостерiгатися подальше зменшення кiлькостi пiдприiмств ресторанного господарства (достовiрнiсть трендовоi моделi вихiдним даним R2 = 0,873).

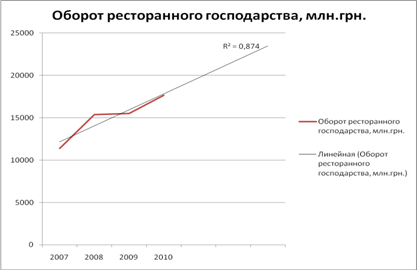

Оборот ресторанного господарства

Оборот ресторанного господарства тАУ це продаж купованих товарiв i продукцii власного виробництва (роздрiбний та оптовий продаж продукцii власного виготовлення, а також внутрiшньосистемний вiдпуск).

За таблицею 2.2. визначимо та проаналiзуiмо оборот ресторанного господарства в Украiнi за 2007-2010 рр.

Таблиця 2.2 - Оборот ресторанного господарства в Украiнi

| Роки | Оборот ресторанного господарства, млн.грн. | % до вiдповiдного попереднього року |

| 2007 | 11392 | 114,7 |

| 2008 | 15374,5 | 104,6 |

| 2009 | 15509,9 | 84,4 |

| 2010 | 17637,9 | 103,5 |

Аналiзуючи показники приведенi в табл. 2.2 i рис. 2.2 визначено порiвняну тенденцiю збiльшення обороту ресторанного господарства. Лише значне зниження обороту спостерiгалося в 2009 роцi (кризовий перiод) до 15,6% по вiдношенню до 2008 року, але в 2010 почалося пожвавлення (збiльшення товарообороту в порiвняннi з 2009 роком на 3,5 %). Лiнiя тренду на рис. 2.2 прогнозуi в майбутньому збiльшення обороту ресторанного господарства (достовiрнiсть трендовоi моделi вихiдним даним R2 = 0,874). Збiльшення росту обороту в данiй галузi викликано пiдвищенням цiн на продукти, енергоносii тощо.

Рис. 2.2. - Оборот ресторанного господарства в Украiнi

Роздрiбний товарооборот ресторанного господарствапо регiонам, млн.грн.

Роздрiбний товарооборот ресторанного господарства тАУ це продаж безпосередньо населенню купованих товарiв i роздрiбний продаж продукцii власного виготовлення.

За даними таблицi 2.3. спостерiгаiться пiдвищення рiвня роздрiбного товарообороту в Украiнi. Лiдером по роздрiбному товарообороту являiться м. Киiв. В ньому реалiзуiться найбiльший продаж продукцii в пiдприiмствах ресторанного господарства. Найменш розвинений роздрiбний товарооборот в Закарпатськiй, РЖвано-Франкiвськiй, Кiровоградськiй, Сумськiй, Тернопiльськiй, Херсонськiй, Хмельницькiй, Чернiвецькiй областях i в м. Севастополь. Загальмувався рiст роздрiбного товарообороту в 2009 роцi, вiн пiдвисився лише на 489 млн. бiльше, нiж в 2008 роцi через кризу. Нижчий рiвень в 2009 роцi порiвняно з 2008 роком спостерiгалося в Киiвськiй, Кiровоградськiй обл. i в м. Севастополь.

Таблиця 2.3. - Роздрiбний товарооборот ресторанного господарства Украiни по регiонам