Аналiз банком кредитоспроможностi позичальника на базi матерiалiв АКБ "Приватбанк"

МРЖЖРЕГРЖОНАЛЬНА АКАДЕМРЖЯ УПРАВЛРЖННЯ ПЕРСОНАЛОМ

Курсова робота

з курсу тАЬБанкiвськi операцiiтАЭ

за темою : Аналiз банком кредитоспроможностi позичальника на базi матерiалiв АКБ тАЬПриватбанктАЭ

шифр групи ____________________

спецiальнiсть___________________

Науковий керiвник

___________________

Киiв

2006

Змiст

Вступ

Роздiл 1. Теоретичнi основи оцiнки фiнансового стану позичальникiв тАУ юридичних осiб в комерцiйному банку

1.1 Економiчна сутнiсть та ризики процесiв банкiвського кредитування

1.2 Процедури оцiнки фiнансового стану та короткостроковоi кредитоспроможностi позичальникiв - юридичних осiб в вiтчизняних банках

1.3 Методи дисконтованих оцiнок платоспроможностi позичальникiв при довгостроковому iнвестицiйному кредитуваннi

1.4 Менеджмент необхiдного рiвня забезпеченостi кредитiв

Роздiл 2. Аналiз процесiв кредитування юридичних осiб в АКБ тАЬПриватбанктАЭ

2.1 Аналiз кредитного портфелю та управлiння кредитним ризиком в АКБ тАЬПриватбанктАЭ

2.2 Процедури оцiнки фiнансового стану позичальника ВАТ тАЬЯнцiвський гранiтний кар'iртАЭ для видачi короткострокового кредиту в оборотнi кошти

2.3 Процедури оцiнки ефективностi довгострокового кредитування по лiнii ЕБРР iнвестицiйного проекту виробництва нового препарату тАЮПантолайфтАЭ на Тернопiльськiй фармацевтичнiй фабрицi

Роздiл 3. Шляхи розвитку нових технологiй i процедур оцiнки фiнансового стану та кредитоспроможностi позичальникiв тАУ юридичних осiб

3.1 Бюро кредитних iсторiй позичальникiв в ринкових краiнах свiту та досвiд ефективностi застосування iх послуг

3.2 Недержавнi бюро кредитних iсторiй в Украiнi та ефективнiсть iх послуг при оцiнцi кредитоспроможностi позичальника

Висновки

Список використаноi лiтератури

Додатки

Вступ

Актуальнiсть теми курсовоi роботи полягаi в тому, що оцiнка фiнан-сового стану та кредитоспроможностi позичальника формуiться на всебiчному i грунтовному аналiзi усiii iнформацii, що даi змогу оцiнити кредитний ризик клiiнта.

Мета курсовоi роботи полягаi в проведеннi аналiзу методiв оцiнки фiнансового стану та кредитоспроможностi позичальника тАУ юридичноi особи в комерцiйному банку ЗАТ тАЬПриватбанктАЭ та розробцi заходiв по зменшенню рiвня кредитного ризику за рахунок удосконалення кредитних процедур роботи з позичальником.

Предметом дослiдження i управлiння ризиком кредитного портфелю та вплив технологii банкiвських кредитних процедур оцiнювання фiнансового стану та кредитоспроможностi позичальника на зменшення ризикiв кредитування. ОбтАЩiктом дослiдження i дiяльнiсть ЗАТ КБ тАЬПриватбанктАЭ в галузi кредитування юридичних осiб.

Методи дослiдження, застосованi в курсовiй роботи тАУ кiлькiснi та якiснi методи оцiнки ефективностi роботи комерцiйних банкiв, методи ретроспективного економiчного аналiзу результатiв дiяльностi банку (горизонтально-вертикальнi статистичнi розрiзи).

РЖнформацiйно-методологiчна база дослiджень курсовоi роботи тАФ звiтнi документи ЗАТ КБ тАЬПриватбанктАЭ за 2001-2006 роки, iнформацiйнi аналiтичнi бази Нацiонального банку Украiни та Асоцiацii украiнських банкiв, Закони Украiни та нормативнi документи НБУ з комптАЩютерноi бази тАЬЛiга-ЗаконтАЭ.

Практичне значення отриманих результатiв курсовоi роботи тАУ в обТСрунтованiй пiдтримцi формування ЗАТ КБ тАЬПриватбанктАЭ недержавних бюро кредитних iсторiй в Украiнi як основного засобу полiпшення якостi оцiнки фiнансового стану та кредитоспроможностi позичальникiв застосуванням компьютерного моделювання комплексних рейтингових оцiнок позичальника.

Роздiл 1. Теоретичнi основи оцiнки фiнансового стану позичальникiв тАУ юридичних осiб в комерцiйному банку

1.1 Економiчна сутнiсть та ризики процесiв банкiвського кредитування

Банкiвський кредит - дуже зручна й у багатьох випадках незамiнна форма фiнансових послуг, яка дозволяi гнучко враховувати потреби конкретного позичальника i пристосовувати до них умови одержання позики (у вiдмiннiсть, наприклад, вiд ринку цiнних паперiв, де термiни й iншi умови позики стандартизованi) [29].

Банкiвський кредит надаiться суб'iктам кредитування усiх форм власностi у тимчасове користування на умовах рацiонального кредитування , передбачених кредитним договором. Основними iз них i: забезпеченiсть, повернення, строковiсть, платнiсть та цiльова направленiсть .

Основними джерелами формування банкiвських кредитних ресурсiв i власнi кошти банкiв,залишки на розрахункових та поточних (валютних) рахун-ках, залученi кошти юридичних та фiзичних осiб на депозитнi рахунки до запитання та строковi, мiжбанкiвськi кредити та кошти, одержанi вiд випуску цiнних паперiв.

До кредитних операцiй належать активнi операцii банку, що пов'язанi з наданням клiiнтам залучених коштiв у тимчасове користування (надання кредитiв у готiвковiй або безготiвковiй формi, на фiнансування будiвництва житла та у формi врахування векселiв, розмiщення депозитiв, проведення факторингових операцiй, операцiй репо, фiнансового лiзингу тощо) або прийняттям зобов'язань про надання коштiв у тимчасове користування (надання гарантiй, поручительств, авалiв тощо), а також операцii з купiвлi та продажу цiнних паперiв за дорученням клiiнтiв i вiд свого iменi (включаючи андеррайтинг), будь-яке продовження строку погашення боргу, яке надано в обмiн на зобов'язання боржника щодо повернення заборгованоi суми.

Процес банкiвського кредитування складаiться з ряду етапiв, кожний з який окремо забезпечуi рiшення конкретних задач, а в сукупностi вони спрямованi на досягнення мети банкiвського кредитування тАУ одержання банкiвського прибутку [46].

На першому етапi банкiвського кредитування аналiзуються i вiдбираються заявки клiiнтiв на одержання кредиту. У заявцi визначаються цiльове призначення кредиту, його сума, термiн використання, дата погашення, характеристика i економiчний ефект проекту вiд кредитування, форми забезпечення кредиту. Пiсля ознайомлення з документами службовець розмовляi з майбутнiм позичальником, що маi велике значення для наступного рiшення питання про надання кредиту. На цьому етапi банк придiляi увагу вiрогiдностi документiв i iнформацii, на пiдставi яких зважуiться питання про надання кредиту.

Другий етап процесу кредитування припускаi вивчення кредитоспроможностi клiiнта, тобто наявнiсть передумов для одержання кредитiв, здатностi iхнього одержання. Кредитоспроможнiсть позичальника визначаiться показниками, що характеризують його акуратнiсть при розрахунках за ранiше отрима-нi кредити, його поточне фiнансовий стан i перспективи змiн, здатнiсть при необхiдностi мобiлiзувати кошти з рiзних джерел. Комерцiйний банк аналiзуi, вивчаi дiяльнiсть потенцiйного позичальника, визначаi його кредитоспроможнiсть, прогнозуi ризик неповернення кредиту i приймаi попереднi розрахункове рiшення про надання або вiдмову у наданнi кредиту.

Пiсля цього банк переходить до третього етапу надання кредиту тАУ розробцi умов кредитування, пiдготовцi i складанню кредитного договору. Пiсля чiткого визначення характеристик кредиту (а за договором досягнута згода по всiх його умовах ) складаiться текст кредитного договору.

Розмiр вiдсоткових ставок та порядок iх сплати встановлюються банком i визначаються в кредитному договорi в залежностi вiд кредитного ризику, наданого забезпечення, попиту i пропозицiй, якi склалися на кредитному ринку, строку користування кредитом, облiковоi ставки та iнших факторiв. Але, оскiльки кредит видаiться на певний строк, а пiдприiмницька дiяльнiсть на протязi кредитного строку тАУ ризикована i не прогнозуiться з 100 % гарантiями, завжди при прийняттi рiшення про можливiсть кредитування пiдкрiплюiться додатковим забезпеченням кредиту та регульованою процентною ставкою кредиту.

Четвертий етап банкiвського кредитування характеризуiться тим, що банк контролюi виконання умов кредитного договору. Цiль цього етапу тАУ забезпечити своiчаснiсть i повноту повернення кредиту i вiдсоткiв.

Останнiм (п'ятим) етапом процесу банкiвського кредитування i повернення кредиту разом з вiдсотками. Оскiльки основними джерелами формування банкiвських кредитних ресурсiв i власнi кошти банкiв, залишки на розрахункових та поточних (валютних) рахунках, залученi кошти юридичних та фiзичних осiб на депозитнi рахунки до запитання та строковi, мiжбанкiвськi кредити та кошти, одержанi вiд випуску цiнних паперiв тАУ основними питаннями останнього етапу кредитування i банкiвський контроль та профiлактика проблемних (неповернутих у строк) кредитiв .

Ризик i невiд'iмною ситуативною характеристикою будь-якоi дiяльностi кожного суб'iкта бiзнесу. У розрiзi банкiвських кредитних операцiй можна розглядати кредитний ризик - тобто ризик несплати позичальником основного боргу (суми наданоi позики) i вiдсоткiв, якi належать сплатi банку за користування кредитом у термiни, визначенi у кредитному договорi. Несплата процентiв за позикою здатна спричинити неотримання прибутку банку вiд кредитноi дiяльностi, неповернення ж самого кредиту викликаi появу прямих збиткiв та можливу втрату банкiвського капiталу.

Щодо причин неповернення позичальником кредиту, що iх здатен спровокувати банк, називають:

а) необгрунтовано лiберальне ставлення до позичальника при розглядi заявки на отримання кредиту. Тут можуть мати мiсце такi чинники, як:

- надання необгрунтовано великоi суми кредиту (кредитiв) одному клiiнту або групi позичальникiв (концентрацiя кредитних ринкiв);

- надання кредитiв позичальникам, котрi пов'язанi системою участi з банкiром або банком, наявнiсть дочiрнiх структур банку (чинник "зв'язаного кредитування").

б) неякiсне проведення оцiнки кредитоспроможностi позичальника внаслiдок недостатнього професiоналiзму банкiвських спецiалiстiв або вiдсутностi чiткоi методики проведення оцiнки фiнансового стану позичальника, передбаченоi нормативними актами.

в) помилки в оцiнцi забезпечення позики внаслiдок завищення його реальноi ринковоi вартостi, лiквiдностi тощо.

г) неповне вiдображення у кредитному договорi умов, що забезпечують iнтереси банку у поверненнi кредиту та плати за нього повною мiрою.

д) вiдсутнiсть контролю за позичальником у перiод користування кредитом та погашення позики (проведення обстежень, перевiрок використання кредиту та стану забезпечення позики, контроль поточноi фiнансовоi дiяльностi клiiнта тощо).

е) надмiрне розширення або швидке збiльшення обсягiв кредитних операцiй:

- надання позик в обсягах, що не вiдповiдають капiталу банку;

- поширення кредитноi дiяльностi на регiони та сфери, не знайомi банку або для функцiонування в котрих банк недостатньо оснащений;

i) неефективне стягнення позик та процентiв у зв'язку з конфлiктами мiж банком та компанiями, що знаходяться у власностi банкiра або банку.

На пiдставi оцiнки фiнансовоi дiяльностi та поточного фiнансового стану позичальника, можливих перспектив розвитку банк подiляi позичальникiв тАУ юридичних осiб на наступнi категорii [13]:

1. Клас "А" - фiнансова дiяльнiсть добра, що свiдчить про можливiсть своiчасного виконання зобов'язань за кредитними операцiями, зокрема погашення основноi суми боргу та вiдсоткiв за ним вiдповiдно до умов кредитноi угоди;

2. Клас "Б" - фiнансова дiяльнiсть позичальника цiii категорii близька за характеристиками до класу "А", але ймовiрнiсть пiдтримування ii на цьому рiвнi протягом тривалого часу i низькою.

3. Клас "В" - фiнансова дiяльнiсть задовiльна i потребуi бiльш детального контролю. Надходження коштiв i платоспроможнiсть позичальника свiдчать про ймовiрнiсть несвоiчасного погашення кредитноi заборгованостi в повнiй сумi та в строки, передбаченi договором, якщо недолiки не будуть усуненi.

4. Клас "Г" - фiнансова дiяльнiсть незадовiльна (економiчнi показники не вiдповiдають установленим значенням) i спостерiгаiться ii нестабiльнiсть протягом року; i високий ризик значних збиткiв; ймовiрнiсть повного погашення кредитноi заборгованостi та вiдсоткiв/комiсiй за нею i низькою;

5. Клас "Д" - фiнансова дiяльнiсть незадовiльна i i збитковою; показники не вiдповiдають установленим значенням, кредитна операцiя не забезпечена лiквiдною заставою (або безумовною гарантiiю), ймовiрностi виконання зо-бов'язань позичальником/контрагентом банку практично немаi.

За результатами оцiнки фiнансового стану позичальник зараховуiться до вiдповiдного класу. Також до уваги береться рiвень погашання позичальником кредитноi заборгованостi, який визначаiться:

а) "добрим":

- якщо заборгованiсть за кредитом i вiдсотки/комiсii за ним сплачуються в установленi строки або з максимальною затримкою до семи календарних днiв;

або кредит пролонговано без пониження класу позичальника та вiдсотки/комiсii за ним сплачуються в установленi строки або з максимальною затримкою до семи календарних днiв;

- або кредит пролонговано з пониженням класу позичальника до 90 днiв та вiдсотки/комiсii за ним сплачуються в установленi строки або з максимальною затримкою до семи календарних днiв;

б) "слабким":

- якщо заборгованiсть за кредитом прострочена вiд 8 до 90 днiв та вiдсотки/комiсii за ним сплачуються з максимальною затримкою вiд 8 до 30 днiв;

- або кредит пролонговано з пониженням класу позичальника на строк вiд 91 до 180 днiв, але вiдсотки/комiсii сплачуються в строк або з максимальною затримкою до 30 днiв;

в) "незадовiльним":

- якщо заборгованiсть за кредитом прострочена понад 90 днiв; або кредит пролонговано з пониженням класу позичальника понад 180 днiв;

Керуючись даними двома критерiями, банк класифiкуi кредитний портфель на групи кредитного ризику: стандартнi позики, позики пiд контролем, субстандартнi позики, сумнiвнi позики, безнадiйнi позики(табл.1.1).

Таблиця 1.1. - Класифiкацiя кредитного портфеля банку за ступенем ризику та визначення категорii кредитноi операцii [13]

| Фiнансовий стан позичальника (клас) | Обслуговування боргу позичальником (група) |

| "добре" | "слабке" | "незадовiльне" |

| "А" | "стандартна" | "пiд контролем" | "субстандартна" |

| "Б" | "пiд контролем" | "субстандартна" | "субстандартна" |

| "В" | "субстандартна" | "субстандартна" | "сумнiвна" |

| "Г" | "сумнiвна" | "сумнiвна" | "безнадiйна" |

| "Д" | "сумнiвна" | "безнадiйна" | "безнадiйна" |

При класифiкацii кредитних операцiй за ступенями ризику i вiднесеннi iх до груп, за якими розраховуiться резерв за факторингом, наданими зобов'язаннями (аваль), виконаними гарантiями та поруками, враховуiться строк погашення заборгованостi, а саме (табл.1.2) [13]:

Таблиця 1.2. - Класифiкацiя кредитних заборгованостей

| "стандартна" | - заборгованiсть, за якою строк погашення чи повернення, передбачений договiрними умовами (за векселем), ще не настав, або зобов'язання9 (у т. ч. аваль), строк виконання за якими ще не настав; |

| "сумнiвна" | - заборгованiсть за факторинговими операцiями (за основним боргом чи черговим платежем) та за виконаними (сплаченими) банком гарантiями i поруками10 (у т. ч. авалем) становить до 90 днiв з дня виконання зобов'язання (платежу), передбаченого договiрними умовами (векселем); |

| "безнадiйна" | - заборгованiсть за факторинговими операцiями (основним боргом чи черговим платежем) та за гарантiями i поруками (у т. ч. авалем), виконаними (сплаченими) банком, за якими клiiнт не виконав своiх зобов'язань iз строком бiльше нiж 90 днiв пiсля настання строку платежу, передбаченого договiрними умовами (векселем). |

Банк, надаючи позику, повинен контролювати дотримання обов'язкових економiчних нормативiв регулювання дiяльностi комерцiйних банкiв, визначених нормативами кредитного ризику в тАЬРЖнструкцii про порядок регулювання дiяльностi банкiв в УкраiнiтАЭ [17] :

- максимального розмiру кредитного ризику на одного контрагента (Н7). Нормативне значення нормативу Н7 не маi перевищувати 25 вiдсоткiв.

- великих кредитних ризикiв (Н8). Нормативне значення нормативу Н8 не маi перевищувати 8-кратний розмiр регулятивного капiталу банку.

- максимального розмiру кредитiв, гарантiй та поручительств, наданих одному iнсайдеру (Н9). Нормативне значення нормативу Н9 не маi перевищувати 5 вiдсоткiв.

- максимального сукупного розмiру кредитiв, гарантiй та поручительств, наданих iнсайдерам (Н10). Нормативне значення нормативу Н10 не маi перевищувати 30 вiдсоткiв.

Iз застосування способу лiмiтування кредитiв шляхом встановлення максимальних значень показникiв щодо надання позик випливаi iнший метод захисту вiд ризику при кредитуваннi, а саме диверсифiкацiя кредитних вкладень. Цей спосiб захисту передбачаi розподiл та розмiщення надаваних грошових засобiв мiж рiзними суб'iктами (юридичними та фiзичними особами). Чим бiльшiй кiлькостi позичальникiв буде переданий у тимчасове користування позичковий капiтал конкретного банку, тим, за iнших однакових умов, меншим буде ступiнь ризику неповернення боргу, позаяк ймовiрнiсть банкрутства одразу багатьох клiiнтiв i значно нижчою од вiрогiдностi банкрутства одного або кiлькох позичальникiв.

Нормативними документами класифiковано наступнi абсолютнi величини розмiру резервування кредитного ризику (табл.1.3) [13]:

Таблиця 1.3 тАУ Коефiцiiнти резервування категорiй кредитних заборгованостей

| Категорiя кредитноi операцii | Коефiцiiнт резервування (за ступенем ризику) | Коефiцiiнт резервування за кредитними операцiями в iноземнiй валютi з позичальниками, у яких немаi джерел надходження валютноi виручки |

| "Стандартна" | 1 % | 2 % |

| "Пiд контролем" | 5 % | 7 % |

| "Субстандартна" | 20 % | 25 % |

| "Сумнiвна" | 50 % | 60 % |

| "Безнадiйна" | 100 % | 100 % |

Але найголовнiшим методом захисту вiд кредитних ризикiв, визначення необхiдного обсягу позики та можливих шляхiв повернення заборгованостi банку i аналiз та оцiнка кредитоспроможностi клiiнта, його фiнансового стану, прогнозування ризику неповернення кредиту.

Оцiнюючи кредитоспроможнiсть клiiнта, банк фактично визначаi рiвень кредитного ризику, який вiн вiзьме на себе.

1.2 Процедури оцiнки фiнансового стану та короткостроковоi кредитоспроможностi позичальникiв - юридичних осiб

Кредитоспроможнiсть позичальника - це здатнiсть юридичноi або фiзичноi особи повнiстю та у строк розрахуватися зi своiми борговими зобов'язаннями. Вона не фiксуi неплатежi за минулий перiод або на якусь конкретну дату, а прогнозуi його платоспроможнiсть на найближчу перспективу.

Процес аналiзу та оцiнювання кредитоспроможностi клiiнта складаiться з двох етапiв [73]:

- оцiнювання моральних та етичних якостей позичальника, його репутацii та намiрiв щодо повернення позички;

- прогнозування платоспроможностi позичальника на перiод кредитування.

Нацiональний банк Украiни в "Положеннi про порядок формування та використання резерву для вiдшкодування можливих втрат за кредитними операцiями банкiв" [13] розробив методику аналiзу фiнансового стану позичальника, яка маi враховуватися банками обов'язково. Методика оцiнювання фiнансового стану позичальника, перелiк аналiтичних показникiв, iхнi нормативнi значення та значущiсть (встановлюiться за бальною системою з огляду на вагомiсть кожного показника серед iнших) визначаються окремо для кожноi групи позичальникiв. У загальному випадку виокремлюють такi групи позичальникiв: юридична особа, банк, фiзична особа.

Аналiз кредитоспроможностi та фiнансового стану позичальника проводяться банком на пiдставi:

1) документiв та матерiалiв, отриманих безпосередньо вiд клiiнта;

2) документiв та матерiалiв про клiiнта у базах даних банку;

3) iнформацii з оточення клiiнта.

Для здiйснення оцiнки фiнансового стану позичальника - юридичноi особи банк маi враховувати такi основнi економiчнi показники його дiяльностi:

- платоспроможнiсть (коефiцiiнти миттiвоi, поточноi та загальноi лiквiдностi);

- фiнансова стiйкiсть (коефiцiiнти маневреностi власних коштiв, спiввiдношення залучених i власних коштiв);

- обсяг реалiзацii;

- обороти за рахунками (спiввiдношення надходжень на рахунки позичальника i суми кредиту, наявнiсть рахункiв в iнших банках; наявнiсть картотеки неплатежiв - у динамiцi);

- склад та динамiка дебiторсько-кредиторськоi заборгованостi (за останнiй звiтний та поточний роки);

- собiвартiсть продукцii (у динамiцi);

- прибутки та збитки (у динамiцi);

- рентабельнiсть (у динамiцi);

- кредитна iсторiя (погашення кредитноi заборгованостi в минулому, наявнiсть дiючих кредитiв).

В табл. Б.1 тАУ Б.4 наведенi алгоритми розрахункiв показникiв дiяльностi пiдприiмства [53] тАУ [57] з використанням форм фiнансовоi звiтностi тАУ Форма 1 тАЬБаланстАЭ та Форма 2 тАЬЗвiт про результати фiнансовоi дiяльностiтАЭ :

Розрахунок класу кредитоспроможностi проводиться при розрахунках фiнансовоi стiйкостi та лiквiдностi пiдприiмства. При цьому впровадженi типовi форми тАЬКласу кредитоспроможностiтАЭ [48] (табл.1.4) :

Таблиця 1.4. - Клас кредитоспроможностi позичальникiв

| Показник | 1 клас | 2 клас | 3 клас |

| Коефiцiiнт незалежностi | бiльше 0,6 | вiд 0,3 до 0,6 | менше 0,3 |

| Коефiцiiнт абсолютноi лiквiдностi | 0,2 та бiльше | вiд 0,15 до 0,2 | менше 0,15 |

| Коефiцiiнт промiжноi лiквiдностi | 0,7 та бiльше | вiд 0,4 до 0,7 | менше 0,4 |

| Коефiцiiнт покриття | 2,0 та бiльше | вiд 1,0 до 2,0 | менше 1,0 |

1.3 Методи дисконтованих оцiнок кредитоспроможностi позичальникiв при довгостроковому iнвестицiйному кредитуваннi

Довгострокове iнвестицiйне кредитування проекту може тривати роками й десятилiттями. У проектному аналiзi прийнятий метод зрiвнювання рiзночасових грошей, так зване дисконтування [57].

Майбутня цiннiсть Бс сьогоднiшнiх грошей визначаiться за формулою:

Ва(1.1)

Ва(1.1)

де С тАУ сьогоднiшня сума грошей, що iнвестуються;

d тАУ постiйна норма дисконту, що дорiвнюi прийнятiй для iнвестора нормi прибутку на капiтал;

t тАУ тривалiсть розрахункового перiоду (в роках);

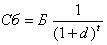

Сьогоднiшня цiннiсть Сб майбутнiх грошей визначаiться таким чином:

Ва(1.2)

Ва(1.2)

Критерii, що використовуються в аналiзi iнвестицiйноi дiяльностi, можна пiдроздiлити на двi групи в залежностi вiд того враховуiться чи нi часовий параметр: 1) заснованi на дисконтованих оцiнках; 2) заснованi на облiкових оцiнках. До першоi групи вiдносяться критерii:

чистий приведений ефект (Net Present Value, NPV);

iндекс рентабельностi iнвестицii (Probability Index, PI);

внутрiшня норма прибутку (Internal Rate of Return, IRR);

модифiкована внутрiшня норма прибутку (Modified Internal Rate of Return, MIRR);

дисконтований строк окупностi iнвестицii (Discounted Payback Period, DPP).

До другоi групи вiдносяться критерii:

строк окупностi iнвестицii (Payback Period, PP);

коефiцiiнт ефективностi iнвестицii (Accounting Rate of Return, ARR).

а) Метод розрахунку чистого приведеного ефекту

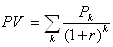

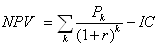

Цей метод заснований на зiставленнi величини вихiдноi iнвестицii (IC) iз загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого перiоду. Загальна накопичена величина дисконтованих доходiв (Present Value, PV) i чистий приведений ефект (Net Present Value, NPV= ЧДД тАУ чистий дисконтований доход) вiдповiдно розраховуються по формулах [57]:

Ва(1.3)

Ва(1.3)

Ва(1.4)

Ва(1.4)

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто вiдкинути; NPV=0, то проект нi прибутковий, нi збитковий.

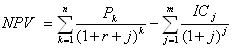

Якщо проект припускаi не разову iнвестицiю, а послiдовне iнвестування фiнансових ресурсiв протягом m рокiв, то формула для розрахунку NPV модифiкуiться в такий спосiб (з врахуванням впливу iнфляцii як на дисконтованi потоки iнвестицii, так i на сгенерованi потоки прибутку iнвестицiйного проекту):

Ва(1.5)

Ва(1.5)

де j тАУ прогнозований середнiй рiвень iнфляцii.

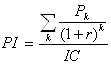

б) Метод розрахунку iндексу рентабельностi iнвестицii

Цей метод i по сутi наслiдком попереднього. РЖндекс рентабельностi (PI) = РЖД(iндекс доходностi) розраховуiться по формулi [57]:

Ва(1.6)

Ва(1.6)

Якщо PI>1, то проект варто прийняти; якщо PI<1, то проект варто вiдкинути; якщо PI=1, то проект i нi прибутковим, нi збитковим.

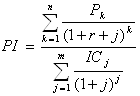

Якщо проект припускаi не разову iнвестицiю, а послiдовне iнвестування фiнансових ресурсiв протягом m рокiв, то формула для розрахунку PI. модифiкуiться в такий спосiб (з врахуванням впливу iнфляцii як на дисконтованi потоки iнвестицii, так i на сгенерованi потоки прибутку iнвестицiйного проекту):

Ва(1.7)

Ва(1.7)

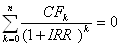

в) Метод розрахунку внутрiшньоi норми прибутку iнвестицii

Пiд внутрiшньою нормою прибутку iнвестицii (IRR= ВНД) розумiють значення коефiцiiнта дисконтування r, при якому NPV проекту дорiвнюi нулю:

IRR = r, при якому NPV = f( r ) = 0.

РЖншими словами, якщо позначити IC=CF0, то IRR знаходиться з рiвняння [57]:

Ва(1.8)

Ва(1.8)

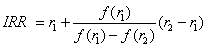

За допомогою таблиць вибираються два значення коефiцiiнта дисконтування r1 Ва(1.9)

Ва(1.9)

де r1 - значення табульованого коефiцiiнта дисконтування, при якому

f(r1)>0 (f(r1)<0)); r2 - значення табульованого коефiцiiнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

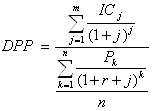

г) Метод визначення строку окупностi iнвестицiй

Цей метод, що i одним з найпростiших i широко використовуiмих у свiтовiй облiково-аналiтичнiй практицi, не припускаi тимчасовоi упорядкованостi грошових надходжень [57].

Ва(1.10)

Ва(1.10)

1.4 Менеджмент оцiнки необхiдного рiвня забезпеченостi кредитiв

Якщо у процесi оцiнки кредитоспроможностi клiiнта банк дiйшов позитивного висновку про привабливiсть кредитноi угоди, то наступним елементом визначення рiвня кредитного ризику даноi справи постаi залучення достатнього забезпечення кредиту, позаяк будь-якi прогнознi розрахунки, навiть найоптимiстичнiшi, не здатнi передбачити усiх можливих ускладнень з поверненням позики та процентiв пiд час ii використання [61].

Сутнiсть даного методу захисту вiд кредитних ризикiв полягаi у тому, що позичальник апрiорно гарантуi вiдшкодування суми кредиту та процентiв за ним. До таких гарантiй вiдносять: неустойку, заставу (заклад), поступку вимог та прав, передавання права власностi, гарантii та поруки, страхування.

Сума гарантiй та вартiсть предмета застави береться до розрахунку резервiв пiд кредитнi ризики з урахуванням коефiцiiнтiв залежно вiд категорii кредитноi операцii(табл.1.10 - 1.11):

Таблиця 1.10

Коефiцiiнти безумовних гарантii до розрахунку резервiв пiд кредитнi ризики