Управление ликвидностью коммерческого банка

УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОГО БАНКА

Общая характеристика банка

Коммерческий банк ФК ВлУРАЛСИБВ» - одна из крупнейших многопрофильных финансовых структур в России, с большой капиталоемкостью, обширной продуктовой линейкой и широкой региональной сетью.

Корпорация предлагает своим клиентам широкий спектр финансовых услуг: розничный и корпоративный банковский бизнес, лизинг, брокерские услуги, управление активами и др. В структуру Финансовой Корпорации входят следующие субхолдинги: коммерческий банковский бизнес, лизинговый, частный банковский, управление активами, инвестиционно-банковский.

Банковская группа УРАЛСИБ, объединившая 12 банков, является одним из ведущих финансовых институтов в России:ВаВаВа Основана в результате интеграции 5 банков: ОАО "УралСиб", ОАО АКБ "АВТОБАНК-НИКОЙЛ", КБ "Брянский народный банк" (ОАО), АБ "ИБГ НИКойл" (ОАО), ОАО АКБ "Кузбассугольбанк".

Финансовая отчетность по Международным Стандартам Финансовой Отчетности (МiО) для БАНКА УРАЛСИБ предоставляется с 2004 г., для ФК УРАЛСИБ с 2007 г. Аудитор - KPMG.

Миссия

Повышать качество жизни населения, развивать предпринимательскую активность, предоставляя клиентам комплексы финансовых продуктов и услуг; быть примером по эффективности ведения бизнеса в ключевых секторах российского финансового рынка.

Видение

Социально ответственная компания федерального масштаба, соответствующая международным стандартам эффективности и качества бизнеса, входящая в пятерку лидеров в ключевых секторах финансового рынка и обладающая развитой сетью продаж.

Структура акционерного капитала ОАО "УРАЛСИБ"

ВлУралсибВ» банк является коммерческим предприятием, которое успешно работает на финансовом рынке, начиная с 2005 года.

Главным председателем банка ВлУралсибВ» был назначен Николай Александрович Цветков, являющийся Президентом Финансовой корпорации "УРАЛСИБ".

Главный офис ВлУралсибВ» банка располагается в Москве, остальные филлиалы разбросаны по российским регионам. В дальнейших планах банка Уралсиб развивать свою региональную структуру для того, чтобы привлекать в свою базу новых клиентов.

Клиенты могут рассчитывать на услуги по размещению своих средств в деппозиты, воспользоваться кредитным пакетом в который входит, автокредитование, ипотечные программы, потребительские кредиты. Также одним из приоритетных направлений ВлУралсибВ» Банка является развитие коммерческого инвестирования крупных социальных и правительственных объектов.

Основные положения работы банка

По итогам независимого исследования, проведенного агентством РБК.Рейтинг и порталом moneyguide.ru, БАНК УРАЛСИБ занял 1-е место на российском рынке кредитования малого и среднего бизнеса по итогам 2008 года.

В 2008 г. Банк выдал более 49 тыс. кредитов, а портфель выданных кредитов малому и среднему бизнесу по состоянию на 1 января 2009 года превысил 88 млрд. руб. Объем выданных БАНКОМ УРАЛСИБ кредитов малому и среднему бизнесу за минувший год вырос на 9% и составил более 373 млрд. рублей. По этому показателю БАНК УРАЛСИБ более чем в два раза опережает ближайших конкурентов.

БАНК УРАЛСИБ предлагает две базовые кредитные программы, специально разработанные с учетом потребностей малого бизнеса и адаптированные к сложившейся экономической ситуации.

Программы:

ВлБизнес-РазвитиеВ» - предоставление предприятиям и предпринимателям надежного источника финансирования для развития бизнеса. В рамках этой программы заемщик может получить средства на сумму от 300 тыс. руб. до 10 млн. руб. на срок до 1 года.

ВлБизнес-РостВ» - позволяет клиенту получить финансирование на сумму от 5 до 15 млн. руб. на срок до 1 года на пополнение оборотного капитала и на срок до 3 лет при кредитовании в инвестиционных целях.

Одной из важных функций коммерческого банка ВлУралсибВ» является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческого банка ВлУралсибВ» состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадает с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, размещенных в банке.

Вторая важнейшая функция коммерческого банка ВлУралсибВ» - стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий служит формирование фонда страхования активов банковских учреждений, депозитов в коммерческого банка ВлУралсибВ».

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

Третья функция коммерческого банка ВлУралсибВ» - посредничество в платежах между отдельными самостоятельными субъектами.

В связи с формированием фондового рынка получает развитие и такая функция коммерческого банка ВлУралсибВ», как посредничество в операциях с ценными бумагами. Коммерческий банк ВлУралсибВ» имеет право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника; инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Как инвестиционный консультант коммерческий банк ВлУралсибВ» оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг. Если банк берет на себя роль инвестиционной компании, то он занимается организацией выпуска ценных бумаг и выдачей гарантий по их размещению в пользу третьего лица; куплей-продажей ценных бумаг от своего имени и за свой счет, в том числе путем котировки ценных бумаг, т.е. объявляя на определенные ценные бумаги "цены продавца" и "цены покупателя", по которым он обязуется их продавать и покупать. Когда банк размещает свои ресурсы в ценные бумаги от своего имени и все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банка, то он выступает в качестве инвестиционного фонда. Необходимым условием выполнения роли инвестиционного фонда является наличие в штате банка специалистов по работе с ценными бумагами, имеющих квалификационный аттестат Министерства финансов РФ, дающий право на совершение операций с привлечением средств граждан.

Анализ ликвидности коммерческого банка

Сегодня в связи с серьезными проблемами на макроэкономическом уровне, проявляющимися в кризисе производства, платежном кризисе, инфляции, поддержание ликвидности коммерческими банками значительно осложняется. Для того, чтобы в постоянно меняющихся условиях коммерческий банк мог стабильно и эффективно функционировать, руководство банка должно уделять большое внимание анализу показателей деятельности банка и проводимых операций.

Проведение финансового анализа в банке имеет огромное значение, ибо на основании его результатов руководство оценивает существующую и разрабатывает перспективную политику банка, определяет эффективность отдельных видов операций и планирует развитие их новых видов. Таким образом, исходя из результатов финансового анализа руководство банка разрабатывает меры по укреплению финансового состояния банка.

Анализ ликвидности позволяет выявить потенциальные и реальные тенденции, свидетельствующие об ухудшении ликвидности баланса банка, провести анализ факторов, вызвавших развитие отрицательных тенденций, и принять соответствующие меры по корректировке ситуации.

Можно выделить следующие основные цели анализа банковской ликвидности:

1. Определение факторов, вызывающих отрицательные тенденции в ликвидности банка, и сведение их воздействия к минимуму;

2. Уточнение рассчитываемой системы оценочных коэффициентов, выявление возможных недочетов при расчетах и устранение данных проблем;

3. Выявление реальных или потенциальных отрицательных тенденций ухудшения ликвидности баланса банка и принятие соответствующих мер по их изменению;

4. Формирование аналитических материалов о состоянии ликвидности банка;

5. Выработка рекомендаций относительно управления банком и определение стратегии развития с учетом результатов анализа.

К настоящему моменту в России, к сожалению, еще не выработано единого подхода к анализу ликвидности банка. Однако постоянно происходит разработка новых и совершенствование уже существующих методик ее анализа.

Рассмотрим основные этапы анализа ликвидности в банке.

I этап. Оценка финансового состояния банка с точки зрения его ликвидности

Данный этап является подготовительным. На этом этапе осуществляется определение ликвидности банка на момент начала анализа, здесь перед финансовым аналитиком стоит задача определения базы, исходной точки для дальнейшего анализа. Если данный этап не выявляет серьезных проблем в области ликвидности и платежеспособности, то имеет смысл провести дальнейший анализ с целью определения тенденций и перспектив развития ситуации. При выявлении же каких-либо проблем дальнейший анализ позволит определить причины сложившейся ситуации и наметить пути выхода из нее.

II этап. Анализ факторов, воздействующих на ликвидность

На ликвидность и платежеспособность банка, как и на его деятельность в целом, воздействует огромное количество факторов разнонаправленного действия. Поэтому при выявлении складывающихся отрицательных тенденций в области ликвидности финансовым аналитикам банка необходимо выявить основные факторы, вызвавшие эти тенденции, проанализировать их воздействие и выработать рекомендации по изменению политики банка с целью предупреждения негативных последствий. Итак, основной целью проведения второго этапа анализа является учет воздействия внутренних и внешних факторов на политику банка в целом, и на его ликвидность в частности.

Необходимо, однако, отметить, что на ликвидность банка влияют также, например, объем, структура и сроки выполнения забалансовых операций. При оценке ликвидности на основе балансовых данных анализ этого фактора позволяет учесть влияние забалансовых операций и тем самым с большей достоверностью определить фактическое состояние банка. Правда, при этом аналитические выводы носят характер прогноза, поскольку ответственность по обязательствам банка, отраженным за балансом, не всегда может наступить. Тем не менее такой анализ имеет важное значение, и недооценка соответствующих обязательств может привести к снижению ликвидности либо даже к неликвидности банка. Подобная ситуация может быть порождена, например, чрезмерной активностью банка в выдаче гарантий.

В процессе анализа ликвидности баланса целесообразно выявить меру соблюдения принципов ликвидности с помощью поддержания оптимального соотношения между сроками депозитов и сроками средств, размещаемых в активных операциях. Анализ целесообразно проводить путем расчета следующих коэффициентов:

К1- коэффициент ликвидности для ресурсов с ограниченной ликвидностью (средства на счетах до востребования, средства на срочных вкладах со сроками до 6 месяцев);

К2 - коэффициент ликвидности для ресурсов со средней ликвидностью (средства на срочных счетах со сроком от 6 месяцев до 1 года);

К3- коэффициент ликвидности для ресурсов с высокой ликвидностью (средства на срочных счетах со сроком от года до 4 лет).

Все три коэффициента ликвидности могут быть рассчитаны по одной формуле:

,

,

где:ВаВа Кл - коэффициент ликвидности (К1, К2, К3);

Зк - задолженность по ссудам, предоставленным соответственно на 6 месяцев, на год, от года до 4 лет;

Р - привлеченные депозиты соответственно с указанными коэффициентами на срок до 6 месяцев, до года, от года до 4 дет.

Указанные коэффициенты должны быть, как правило, ниже 100%.

Дополнительными факторами поддержания ликвидности являются ограничение размера кредита, предоставленного одному заемщику частью собственных средств учреждения банка, и выдача кредита возможно большему числу клиентов при сохранении общего объема кредитования, что минимизирует потери банка от нарушения возврата ссуд.

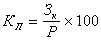

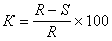

Банки обычно с участием государства практикуют тАЬтрансформациютАЭ ликвидных денежных накоплений, прежде всего депозитов, в средне- и долгосрочные кредиты. Некоторые банки сокращают краткосрочные ссуды при одновременном расширении среднесрочного и долгосрочного кредитования, в частности, жилищного строительства, добиваясь высокого коэффициента тАЬтрансформациитАЭ ресурсов краткосрочных в долгосрочные. Коэффициент рассчитывается по формуле:

,

,

где:ВаВа R - краткосрочные ресурсы;

S - краткосрочные ссуды;

К - трансформация ресурсов по сроку может явиться одной из причин обострения банковской ликвидности. Поэтому необходимо регулировать трансформацию ресурсов путем страхования и резервирования части краткосрочных ресурсов на уровне 10-20%.

Если фактическое значение основного нормативного коэффициента ликвидности оказывается намного больше, чем установленное минимально допустимое. то деятельность такого банка будет отрицательно оцениваться его пайщиками, с точки зрения неиспользованных возможностей, для получения прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен проводиться одновременно с анализом доходности банка. Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов. Состояние ликвидности активов анализируется через отклонения фактических значений от нормативно установленных соотношений различных групп активных статей баланса и капитала банка, депозитных счетов, выделение и сравнение ликвидных активов с общей суммой актива баланса. Если соотношение выданных кредитов и суммы расчетных текущих счетов, вкладов и депозитов систематически превышает нормативно установленное, то банку следует изменить свою стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях расширения ресурсного потенциала.

Наиболее распространенным в практике аналитической работы при контроле структурной ликвидности коммерческих банков является ГЭП тАУ анализ. Сущность его заключается в аналитическом распределении активов, пассивов и внебалансовых позиций по заданным временным диапазонам в соответствии с определенными критериями. Разница между активами и пассивами в одном диапазоне называется ГЭПом (gap тАУ разрыв, промежуток). В зависимости от критерия распределения по временным диапазонам ГЭП отражает подверженность либо риску структурной ликвидности, либо процентному риску. Риск структурной (несбалансированной) ликвидности тАУ это дополнительные расходы, которые может понести банк при экстренном привлечении денежных средств. Его причиной является несоответствие между сроками погашения активов и пассивов. ГЭП отражает необходимость привлечения или инвестирования в будущем. Таким образом, наиболее предпочтительным методом анализа риска потери ликвидности является метод анализа разрыва в сроках погашения требований и обязательств. Для него можно использовать форму № 125 ВлСведения об активах и пассивах по срокам востребования и погашенияВ». С помощью этой формы можно рассчитать ВлИзбыток (дефицит) ликвидностиВ» и ВлНакопленный дефицит (избыток)В». Профиль ГЭПа дает представление о текущей и будущей структурной ликвидности коммерческого банка (см.Приложения 1,2).

Проведенные расчеты показали наличие у банка разрыва сроков погашения требований и обязательств в рассматриваемых годах. Это свидетельствует о наличии у него риска несбалансированной ликвидности. В таблицах 2 и 3 показаны существующие разрывы за два прошедших года. Из них видно, что и в 2007 и в 2008-ом годах по срокам погашения Влдо востребованияВ» и до семи дней у банка объем обязательств превышает объем активов, у банка дефицит ликвидности. Этот разрыв для него наиболее опасен, так как в таких коротких промежутках времени банку будет сложно при необходимости найти необходимые финансовые ресурсы, следовательно, он понесет убытки. То есть возникает риск изменения срочности требований и обязательств в случае непредвиденного снятия вкладов и депозитов.

Также дефицит ликвидности наблюдается в период ВлСвыше 3 летВ», а в сроках погашения Влот 8 дней до 1 месяцаВ», Влот 1 месяца до 1 годаВ» и Влот 1 года до 3 летВ» у банка наблюдается избыток ликвидности. А это свидетельствует о потере банком доходности, так как у него есть свободные активы, с которых он мог бы получить доход.

Суммарный размер ликвидного разрыва показывает, что в 2007 году у банка был недостаток в ликвидных средствах. Это может свидетельствовать о большей доходности и большей рискованности проводимых банком операций. При этом банку нужно было искать для себя потенциальные источники финансирования. А в 2008 году, наоборот, существует избыток ликвидных средств. Это, с одной стороны, может говорить о большей стабильности деятельности банка, т.е. банк уменьшает рисковость своих операций, а с другой стороны, при этом он, соответственно, теряет доход, который мог бы получить при вложении этих средств. Также избыток ликвидности может показывать, что банку просто некуда вложить излишние средства. При избытке ликвидности банку необходимо искать новые направления прибыльного размещения финансовых ресурсов.

Вообще, проще всего обеспечение ликвидности может быть достигнуто при полностью сбалансированной срочности активов и пассивов (нулевой GAP во всем диапазоне по срочности). А вместе с тем добиться этого не всегда возможно. Часто в условиях ожидаемого роста или снижения процентных ставок ГЭП с целью увеличения прибыли стремятся сделать, соответственно, положительным или отрицательным. В этом случае проблема обеспечения ликвидности неизбежно усложняется, причем обострение происходит по прошествии некоторого времени, когда среднесрочные активы и пассивы переходят в разряд коротких и очень коротких. В этом смысле задача максимизации доходности входит в неизбежное противоречие с задачей обеспечения полной ликвидности.

Итак, ГЭП тАУ анализ имеет ряд концептуальных недостатков:

1. Во-первых, ГЭП тАУ анализ не учитывает различия в датах погашения позиций в пределах одного диапазона, предполагается, что все они погашаются одновременно. ГЭП тАУ анализ не учитывает денежные потоки, связанные с реинвестированием внутри отдельного диапазона. Для простоты не учитываются также денежные потоки, связанные с выплатой и поручением процентов. Вследствие данных упрощений, чем шире временной диапазон, тем меньше точность оценок.

2. Вторым концептуальным недостатком ГЭП тАУ анализа является то, что он не учитывает изменений времени денежных потоков, которые могут произойти в результате изменений в процентных ставках. Следовательно, не учитываются различия в чувствительности дохода по позициям с включенными или явными опционами.

Поэтому временное согласование активов и пассивов реально не может являться основой оценки ликвидности банка. Управление ликвидностью является одной из самых важных оперативных задач в процессе управления банком. Ошибки, допускаемые в управлении ликвидностью, чрезвычайно болезненны для банка, поскольку, во-первых, приводят к существенным убыткам (это может происходить как по причине снижения доходности за счет слишком большого запаса высоколиквидных недоходных или малодоходных активов, так и вследствие частого привлечения внешних краткосрочных и поэтому более дорогих ресурсов), во-вторых, вследствие кризиса ликвидности может приостановиться работа банка (например, временное прекращение платежей или наличных выплат). Поэтому в банковском Положении ВлПо организации управления и контролю ликвидностиВ» раскрываются принципы анализа текущей и долгосрочной ликвидности, оценка мгновенной ликвидности и мероприятия по восстановлению ликвидности банка.

Предварительная оценка ликвидности в ФК ВлУралсибВ» осуществляется на один-два дня. При этом оцениваются: МБК к возврату; возврат депозита (рублевого, валютного); расчеты по покупке ценных бумаг; прочие расчеты, имеющие фиксированную дату возврата (оплаты); средний объем расхода денежных средств с расчетных счетов клиентов; МБК к получению; получение средств на депозит; получение средств от продажи ценных бумаг; прочие получения средств, имеющие фиксированный срок в течение одного-двух дней от расчетного дня и среднедневной приход на расчетные счета клиентов. Затем на основании этих данных определяется дефицит/избыток ликвидности и определяются источники заимствования или направления средств. Основными источниками получения средств в банке являются:

1 .Межбанковский кредит, который является по срокам привлечения наиболее быстрым и подразделяются по стоимости по мере возрастания на следующие:

üМБК под обеспечение валютой,

üМБК под обеспечение ценных бумаг,

üМБК бланковый.

2 .Продажа государственных ценных бумаг.

С точки зрения оценки риска потери ликвидности необходимо выявить степень зависимости банка от межбанковского рынка, кредитов Банка России, средств, привлеченных от других клиентов, выпущенных собственных долговых обязательств.

Анализ текущей и долгосрочной ликвидности осуществляется планово-аналитическим отделом. Для ориентира в работе принимаются показатели в соответствии с обязательными экономическими нормативами деятельности банков. И на основе этого анализа составляется краткосрочный прогноз ликвидности.

Ежедневно на заседании Комитета по управлению активами и пассивами Казначейство докладывает состояние ликвидности на данный день и прогноз на ближайшие 3-5-7 дней; а более продолжительный прогноз проводится им совместно с планово-аналитическим отделом на ближайшие 30 дней. При необходимости разрабатываются мероприятия, которые могут использоваться как отдельно, так и в совокупности для исправления позиций ликвидности:

üЗатрагивающие активы банка: привлечение краткосрочных и долгосрочных ресурсов (депозитов); реструктуризация активов и продажа части высоколиквидных активов.

üЗатрагивающие пассивы банка: реструктуризация пассивов из краткосрочных в долгосрочные; получение субординированных кредитов (займов) и увеличение уставного капитала.

üСокращение либо приостановление различного вида расходов, в том числе управленческих.

В целях контроля за состоянием ликвидности коммерческих банков ЦБ РФ в инструкции №110-И ВлОб обязательных нормативах банковВ» установил соответствующие нормативы, наиболее важными из которых являются нормативы мгновенной, текущей, долгосрочной и общей ликвидности. Нормативы определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов и пассивов. Поэтому, для анализа потери ликвидности необходимо также провести оценку соответствия фактических значений обязательных нормативов ликвидности и размеров, принимаемых кредитной организацией рисков при привлечении и размещении денежных средств. Как правило, коммерческие банки выполняют требования Центрального Банка по обязательным нормативам. Не является исключением в этом и ФК ВлУралсибВ». Также он, по требованию своих клиентов, может предоставить информацию о выполнении обязательных нормативов.

Но основным группам заинтересованных лиц (вкладчики, кредиторы, потенциальные партнеры и др.) доступна только публикуемая отчетность. На основе этих данных могут быть рассчитаны некоторые показатели (см.Приложение 3).

Коэффициент доли капитала в пассивах показывает, какая часть банковских активов принадлежит его собственникам. И чем больше значение этого коэффициента, тем более надежен банк и тем больше перспективы банка в развитии своей деятельности. На 1 января 2009 года эта доля увеличилась на 45,24% и составила 12,2%. Это показывает, что банк увеличивает степень своей надежности и увеличивает перспективы своего роста. Также в 2008 году увеличилась доля капитала в обязательствах (на 52,75%).

У ФК ВлУралсибВ» на 1 января 2009 года на 70,56% увеличилось отношение собственных средств к уставному фонду: 467,5% против 247,1% за 2007год. Это говорит о более эффективной и прибыльной работе банка в 2008 году по сравнению с предыдущим годом и что его стоимость на текущий момент выше суммы, вложенной акционерами. А банк, у которого значение этого коэффициента меньше единицы, уже неликвиден.

Качество активов банка оценивается уровнем высоко ликвидных средств и показателем нетто- позиции по корсчетам.

Группа показателей, характеризующих привлеченные средства банка с точки зрения его ликвидности, оценивает пассивные операции с позиции диверсификации. Но, к сожалению, на основании публикуемой отчетности невозможно провести анализ ресурсной базы с точки зрения стабильности отдельных групп источников.

Показатели прибыльности и рентабельности не принято использовать для оценки ликвидности банка. Однако банк, допускающий убытки, уменьшает сумму собственного капитала. ФК ВлУралсибВ» работает прибыльно и соответственно приращивает собственные средства. Повышая свою стабильность и тем самым, создавая основу для ликвидности банка в будущем.

Показатели рентабельности характеризуют способность банка в условиях конкуренции на рынке банковских услуг получать прибыль; отрицательное значение показателей говорит о степени убыточности деятельности. Но в нашем примере показатель рентабельности активов имеет положительное значение и увеличился за последний год на 189,29%. Это свидетельствует о повышении прибыльности работы ФК ВлУралсибВ». Однако по данным публикуемой отчетности возможен расчет показателей рентабельности с некоторыми недостатками: прибыль, полученную в течение года, можно соизмерить только с активами на отчетную дату, что не совсем корректно.

Итак, анализ значений различных групп показателей позволяет сделать выводы о ликвидности банка. Высокий уровень позитивных и низкий уровень негативных показателей свидетельствуют в пользу ликвидности банка. Относительно высокая рискованность активов может быть допустимой, высокое значение показателей достаточности капитала говорит о широких возможностях по наращиванию активных операций, а показателя рентабельности тАУ о перспективах роста собственных средств банка.

ВОЗМОЖНОСТИ ПОВЫШЕНЯ КАЧЕСТВА УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОГО БАНКА

Проблемы управления ликвидностью коммерческого банка

Теории управления банковской ликвидностью появились практически одновременно с организацией коммерческих банков. В настоящее время различают четыре особые теории: коммерческих ссуд, перемещения, ожидаемого дохода тАУ они связаны с управлением активами и теория управления пассивами.

Ответственные за управление состоянием ликвидности сотрудники банка вряд ли отдают себе отчет в том, что в своей практической деятельности они претворяют одну из теорий ликвидности. На практике в той или иной степени используются все теории, но в разных банках одной из них придается большее значение.

В управлении состоянием ликвидности можно выделить два крайних направления. Одно из них тАУ политика пристального контроля за резервами. Она сводится к тому чтобы не допустить наличия в банке средств, не приносящих доходы, т.е. фактически любого избытка средств относительно потребностей в них. Другая противоположность тАУ политика постоянного поддержания резервов на уровне, достаточном для удовлетворения требований о нормах обязательных резервов и в пиковые периоды роста депозитов. Большинство банков придерживается некоторой середины. Все крупные банки находят выгодным строго контролировать наличные средства, и мелкие банки все больше осознают тот вклад, который может внести умелое управление кассой в обеспечение общей прибыльности операций.

Первой задачей планирования потребностей в ликвидных средствах является управление наличными деньгами, т.е. поддержание уровня обязательных резервов и обеспечение запаса банкнот и монет, достаточного для удовлетворения потребностей клиентов. Учитывая, что сумма денег в кассе банка в течение его рабочих часов постоянно меняется по мере притока и отлива денег в результате многочисленных сделок, эта задача столь же трудна, как и важна. Касса не приносит дохода, следовательно, задачей руководства банка будет поддержание кассы на минимально допустимом уровне.

Управление наличностью предполагает выполнение банком множества расчетов и составление отчетов для Национального банка, в том числе ежедневный отчет тАЬНаличие денежных средств в кассетАЭ.

Как уже говорилось, теория управления ликвидностью появилась и развивалась практически одновременно с организацией и развитием коммерческих банков. Первоначально вопрос о банковской ликвидности имел два теоретических подхода. Первый подход был основан на том, что структура активов банка по срокам должна точно соответствовать структуре его пассивов, а это практически исключало возможность проведения коммерческими банками активной политики управления своей ликвидностью. На данной теоретической основе было выработано так называемое золотое банковское правило, состоящее в том, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств.

Второй подход базировался на реальном несоответствии структур активов и пассивов баланса, поскольку ни один даже самый мощный коммерческий банк не застрахован от последствий финансово-кредитных явлений, постоянно происходящих в социально-экономических системах: экономических кризисов, банкротств, неплатежей по ссудам, конъюнктуры спроса и предложений на рынках ссудных капиталов денежных средств, ценных бумаг и других проявлений несбалансированности рыночных отношений. Такие явления наиболее характерны для стран, осуществляющих переход от планово-централизованной к рыночной экономике.

Все вышеуказанные и другие сложности, реально возникавшие на различных этапах развития или преобразования социально-экономических систем, требовали постоянной заботы банковского руководства о поддержании определенного уровня ликвидности. Обеспечение этого базисного условия устойчивой деятельности коммерческих банков вызвало объективную необходимость решить проблему ликвидности через возможность управления структурой баланса, т.е. возможность управления активами и пассивами коммерческих банков.

В процессе эволюционных преобразований социально-экономических систем, усложнения и совершенствования мировой практики банковского дела второй подход к вопросу ликвидности коммерческих банков получил дальнейшее развитие по двум основным направлениям: теории управления активами и теории управления пассивами коммерческих банков.

Пути решения проблем управлению ликвидностью банка

Проблема ликвидности всегда вызывала интерес, как акционеров, так и клиентов кредитной организации. Наиболее важный вопрос, который возникает у кредиторов, контрагентов банка, органов банковского надзора, - сможет ли банк отвечать по своим обязательствам. Как известно, ликвидность является основополагающим фактором платежеспособности кредитной организации, наиболее значимым критерием ее надежности, создающим доверие к банковской системе в целом. Кризисы банковской системы подтверждают необходимость профессионального управления ликвидностью. [29, с.24].

При решении проблем управления ликвидностью важным фактором является организация адекватной принимаемым рискам управленческой структуры, когда эффективность управления основывается на четком представлении менеджмента о действующих процессах, о связях между процессами, взаимовлиянии процессов друг на друга и на остальные компоненты, формирующие организационный потенциал; на сформированном целостном представлении о состоянии кредитной организации в каждый момент времени; на системных знаниях о рынке клиентов, рынке продуктов (услуг), деятельности конкурентов; на умении менеджмента использовать эти знания на пользу банку, прогнозируя возможные проблемные ситуации и планируя свои действия со стратегией развития. [10, с.41].

Целями управления ликвидностью на уровне конкретной кредитной организации являются:

- соблюдение нормативных требований Банка России;

- обеспечение своевременного и полного удовлетворения банком обязательств перед кредиторами, т.е. предотвращение рисков ликвидности и неплатежеспособности;

- поддержание такой структуры активов и пассивов, которая обеспечивала бы оптимальное сочетание ликвидности и прибыльности коммерческого банка, т.е. не допускала бы излишней ликвидности и потери доходности.

В этой связи задачи управления ликвидностью сводятся к следующим:

- определение текущей потребности кредитной организации в ликвидных средствах, обеспечивающих выполнение имеющихся обязательств перед кредиторами и вкладчиками, поддержание их на соответствующем уровне;

- обеспечение сопряженности сроков движения активов и пассивов для поддержания среднесрочной и долгосрочной ликвидности;

- организация контроля за соблюдением требований Банка России к уровням экономических нормативов, регулирующих ликвидность кредитной организации;

- создание системы краткосрочного прогноза ликвидности;

- разработка процедур принятия решений в части управления ликвидностью;

- создание информационной системы для сбора и

Вместе с этим смотрят:

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании