Економiчнi основи функцiонування ринку банкiвських послуг в Украiнi

Змiст

Вступ

Роздiл 1. Економiчнi основи функцiонування ринку банкiвських послуг в Украiнi

1.1 Сутнiсть i класифiкацiя банкiвських послуг

1.2 Ставлення ринку банкiвських послуг в Украiнi

Роздiл 2. Дiюча практика надання комерцiйними банками послуг своiм клiiнтам

2.1 Депозитнi послуги банкiв

2.2 Кредитнi послуги банкiв

2.3 Розрахунково-касовi послуги банкiв

2.4 РЖнвестицiйнi та iншi види послуг

Роздiл 3. Перспективи розвитку банкiвських послуг

3.1 Сучаснi тенденцii розвитку банкiвських послуг за кордоном

3.2 Шляхи подальшого розвитку ринку банкiвських послуг в Украiнi

Висновки

Список використаноi лiтератури

Додатки

Вступ

Актуальнiсть теми. Реформування економiки Украiни, що супроводжуiться приватизацiiю i пiсляприватизацiйною санацiiю пiдприiмств, структурною реорганiзацiiю галузей, в тому числi агропромислового комплексу, розвитком товарних, фондових бiрж та позабiржових систем, що обслуговують рух грошей i капiталiв, концентрацiiю iнвестицiйних ресурсiв у вiтчизняних власникiв та iнше, потребуi адекватних банкiвських послуг на ринку фiнансових послуг. Адже тiльки банки та iншi фiнансово-кредитнi iнститути як фiнансовi посередники на ринку грошей i капiталiв здатнi забезпечити своiчасне i необхiдне зустрiчне покриття потреби в оборотних ресурсах та iнвестицiях тимчасово вiльними коштами iнституцiйних секторiв економiки. Серед них кошти населення, так званих домогосподарств, i запозичення i домiнуючими.

Прiоритетний розвиток банкiвськоi системи i становлення iнших кредитно-фiнансових iнститутiв вiдiграi ключову роль у формуваннi ринкiв грошей i капiталiв через механiзми та iнструменти банкiвських i небанкiвських послуг фiнансового характеру. Проте сьогоднi цi ринки ще ненастiльки розвиненi як в Польщi чи Угорщинi, а щодо Францii, Нiмеччини, Бельгii та iнших краiн вiдставання i доволi контрасним.

За цих обставин можна вважати, що обрана тема магiстерського дослiдження i актуальною. Вона цiкава з позицii сьогодення як деякий огляд i бачення перспективи у цивiлiзованому реформуваннi економiки Украiни.

Об'iктом дослiдження обрано банкiвську дiяльнiсть щодо створення i просування банкiвських послуг через ринковi механiзми до учасникiв фiнансового ринку.

Предметом дослiження i грошовi, iнвестицiйнi, кредитнi, депозитнi, трастовi, гарантiйнi та iншi види банкiвських послуг.

Мета дослiдження - розкрити сучасний стан ринку банкiвських послуг в Украiнi та вказати на перспективи його розвитку.

Для досягнення поставленоi мети необхiдно вирiшити наступнi завдання:

- уточнити сутнiсть банкiвських послуг та пiдходи щодо iх подiлу;

- критично оглянути стан ринку банкiвських послуг в Украiнi;

- дослiдити сучаснi тенденцii щодо створення i надання клiiнтам депозитних банкiвських послуг;

- критично оцiнити стан кредитних портфелiв банкiв та iх зусилля з адекватного задоволення потреб пiдприiмств та iнших виробникiв у позичках;

- оглянути сучаснi ринковi механiзми банкiвського поточного обслуговування клiiнтiв;

- проаналiзувати можливостi банкiв щодо iнвестицiйноi пiдтримки бiзнес-проектiв суб'iктiв господарськоi дiяльностi;

- вивчити досвiд iноземних банкiв щодо новiтнiх технологiй з обслуговування клiiнтiв та iнших контрагентiв;

- вказати на перспективи подальшого розвитку ринку банкiвських послуг в Украiнi.

Методологiчною i теоретичною основою магiстерськоi роботи i закони та постанови Верховноi Ради та Кабiнету Мiнiстрiв, нормативнi акти Нацiонального банку Украiни, економiчна лiтература з питань банкiвськоi справи, аналiтичнi, економiко-математичнi, статистичнi збiрники, матерiали перводичноi преси, статистичнi методи дослiдження.

Наукова новизна полягаi у розкриттi можливостей комерцiйних банкiв щодо гнучкого i адекватного реагування на кон'юктурнi запити пiдприiмцiв у веденнi сучасного бiзнесу в Украiнi та за кордоном, що грунтуiться на аналiтичному опрацюваннi значного фактичного матерiалу.

Практична цiннiсть. Теоретичнi узагальнення та практичнi рекомендацii, зробленнi в процесi дослiдження, можуть бути використаннi в дiяльностi украiнських комерцiйних банкiв. Приведений свiтовий досвiд у сферi надання банками послуг може бути критично опрацьованний та творчо використаний в Украiнi.

Структура роботи. Магiстерська робота складаiться з вступу, трьох роздiлiв, висновкiв, списку використаноi лiтератури та додаткiв.

Роздiл 1. Економiчнi основи функцiонування ринку банкiвських послуг в Украiнi

1.1 Сутнiсть i класифiкацiя банкiвських послуг

Унiверсальним iнститутом, що спецiалiзуiться на наданнi комплексу дiлових послуг i комерцiйнi банки, послуги яких охоплюють не лише традицiйнi кредитно-депозитнi операцii, але й розповсюджуються на задоволення потреб клiiнтiв в консалтингових, iнвестицiйних, лiзингових, довiрчих та iнших послугах. Банкiвська послуга сьогоднi суттiво переростаi межi виключно фiнансовоi сфери, хоча завжди носить опосередковано фiнансовий характер i направлена на оптимiзацiю фiнансових результатiв вiд господарськоi дiяльностi.

Загалом комерцiйнi банки в умовах ринковоi економiки слiд розглядати як самостiйнi суб'iкти господарювання, що виробляють i реалiзують власний продукт iз метою отримання прибутку. Тому важливим i правильне розумiння сутi банкiвського продукту i його специфiки.

Комерцiйний банк здiйснюi свою дiяльнiсть у сферi послуг, тому банкiвський продукт - це, по сутi, комплекс послуг банку для своiх клiiнтiв. Послугам властивi чотири унiкальнi характеристики, якi вiдрiзняють iх вiд товарiв. РЗх ще можна назвати "чотири Н-послуги". Це: Невiдчутнiсть, Невiддiльнiсть, Ненадiйнiсть якостi, Незбереженiсть.

Невiдчутнiсть послуги означаi, що ii не можна продемонструвати, тому що в основi своiй вона абстрактна, не маi матерiальноi субстанцii, ii не можна побачити, спробувати i оцiнити до тих пiр, поки клiiнт ii не отримаi. Тому, оскiльки немаi вiдчутних характеристик послуги до початку ii покупки, ступiнь невизначеностi зростаi.

Невiддiльнiсть. Виробництво, продаж та споживання послуги вiдбу-ваiться одночасно. Невiддiльнiсть послуг означаi, що iх неможливо вiдокремити вiд джерела iхнього здiйснення, незалежно вiд того, надаi послугу машина чи людина. Контакт iз споживачем часто розглядаiться як невiд'iмна частина надання послуги. Якiсть кiнцевого продукту-послуги залежить як вiд постачальника послуги, так i вiд споживача.

Непостiйнiсть якостi. Послуги i нестандартними i дуже рiзноманiтними. Залежно вiд постачальникiв, вiд часу i мiсця надання послуг iхня якiсть коливаiться в досить широких межах. Оскiльки послуги пов'язанi з людьми, якi iх надають, можна говорити про широкий дiапазон якостi, що залежить вiд квалiфiкацii окремих виконавцiв.

Постачальники послуг не однаковою мiрою здiбнi й талановитi, вони вiдрiзняються ставленням до виконання своiх обов'язкiв, тому якiсть обслуговування буде рiзною в кожному вiддiленнi банку, не зважаючи на iдину технологiю продажу послуги.

Незбереженiсть. Послуги не можна виробляти наперед i зберiгати з метою подальшоi реалiзацii: немаi споживача послуги - немаi самоi послуги. Це зумовлюiться попередньою характеристикою послуги - невiддiльнiстю: виробництво i постачання здiйснюiться одночасно.

Поряд з перерахованими характеристиками, що притаманнi всiм видам послуг, банкiвський продукт маi своi специфiчнi особливостi.

По-перше, надання банкiвських послуг пов'язане з використанням грошей в рiзних формах (готiвковiй, бухгалтерських записiв або платiжно-розрахункових документiв.

По-друге, абстрактнi банкiвськi послуги набувають реальних рис через майновi договiрнi вiдносини.

По-третi, купiвля-продаж бiльшостi банкiвських послуг характеризуiться тривалiстю в часi. Як правило, угода не обмежуiться одноразовим актом, встановлюються бiльш чи менш тривалi стосунки клiiнта з банком.

Всi цi специфiчнi властивостi банкiвського продукту вимагають вiд споживачiв досить високоi економiчноi культури, викликають необхiднiсть роз'яснення сутi послуги клiiнту, посилюють значення такого чинника, як довiра клiiнтiв. Адже клiiнт, довiряючи банку своi грошi, укладаi угоду, перебiг якоi для нього початково неконтрольований. Як наслiдок, невiдчутний характер банкiвськоi послуги як би подовжуiться: це невiдчутнi дii з невiдчутними активами.

Визначальними щодо сутi банкiвського продукту i базовi функцii комерцiйного банку. Основними функцiями комерцiйного банку, якi визначають його економiчну суть, слiд вважати:

1) посередництво в кредитi;

2) посередництво в розрахунках;

3) випуск кредитних знарядь обiгу.

Реалiзацiя саме цих трьох функцiй притаманна комерцiйним банкам, що й вiдрiзняi iх вiд iнших iнститутiв кредитноi системи.

Функцiонування кредитних установ, як i iнших суб'iктiв господарювання, в ринкових умовах маi виробничий характер. РЖ хоча результати цiii дiяльностi не набувають безпосереднього матерiального втiлення у традицiйному розумiннi, вони мають свою вартiсть, зумовлену суспiльними витратами. Головним продуктом банку i рiзноманiтнi послуги у виглядi надання кредитiв, здiйснення розрахункiв, управлiння майном та цiнностями, консультацii тощо. Основою цього i торгiвля грошима як особливим товаром - передумова забезпечення економiки достатньою кiлькiстю платiжних засобiв.

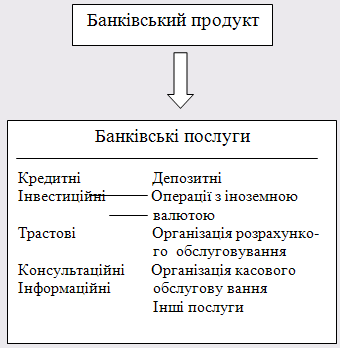

Специфiка функцiонування банкiвських установ полягаi в тому, що iхнiм продуктом i надання рiзноманiтних послуг шляхом проведення активних, пасивних i комiсiйно-посередницьких операцiй з метою задоволення якоiсь потреби (схема 1). Тому серцевину продукту, його сутнiсть складаi спрямованiсть на розв'язання певноi проблеми.

Банкiвськi послуги можна охарактеризувати як виконання певних дiй в iнтересах клiiнта. У дiйсностi клiiнт одержуi не продукт як такий, надiлений певним набором властивостей, а здатнiсть задовольнити якусь свою потребу. Наприклад, клiiнт розмiщуючи кошти на рахунку "до запитання", одержуi можливiсть задовольнити своi потреби в розрахункових послугах, послугах iнкасацii, безготiвковому переказi коштiв тощо. Для банку величезне значення маi представлення i поширення не властивостей свого продукту, а реальноi користi й вигоди вiд нього для клiiнта.

Рис. 1.1Склад банкiвського продукту

Якщо задоволення якоiсь потреби i змiстом банкiвського продукту, то за формою вiн являi собою певний набiр властивостей, що дають змогу реалiзувати цю потребу. Так, строковий депозит - це послуга, яка повинна задовольняти потребу вкладника в одержаннi доходу вiд своiх коштiв, водночас за формою вiн може бути депозитним сертифiкатом, на якому зазначенi вкладена сума, вiдсоток, термiн погашення та iншi умови.

Отже, банкiвську послугу можна визначити, з одного боку - з погляду маркетингу - як форму задоволення потреб клiiнта, а з iншого - з погляду органiзацii виробництва - як певний порядок (регламент) взаiмозв'язаних органiзацiйних, iнформацiйних, фiнансових та юридичних заходiв, прив'язаних до мiсця та часу виконання i об'iднаних у iдину технологiю. Кожний iз цих заходiв, прив'язаний до мiсця i часу виконання, здiйснення якого неможливе без конкретного виконавця, визначимо банкiвською операцiiю.

РЖнакше кажучи, власне, "послуга" - це кiнцевий результат, готовий продукт, "товар" банку, тодi як "операцii" - це свого роду виробничий процес (рис 2).

Рис. 1.2 Класифiкацiя результатiв дiяльностi комерцiйного банку

Класифiкацiю цього процесу доцiльно проводити з урахуванням особливостей формування й розмiщення ресурсiв банку, що зводяться до здiйснення трьох основних груп операцiй: пасивних, активних i комiсiйно-посередницьких.

Пасивнi операцii полягають у залученнi тимчасово вiльних грошових коштiв для формування своiх ресурсiв. При проведеннi активних операцiй банки розмiщують сформованi ними ресурси з метою отримання прибутку. Комiсiйно-посередницькi операцii проводяться банком за дорученням i на користь клiiнта за певну плату. Щодо останнiх, то йдеться, власне, не про формування i розмiщення ресурсiв, а про перемiщення вже наявних у банку коштiв клiiнта за його розпорядженням або про проведення iнших операцiй, безпосередньо не пов'язаних iз рухом грошей (про так званi позабалансовi послуги).

Кожна iз цих груп операцiй, що здiйснюються банком, передбачаi певну ступiнь втягнення в них клiiнтiв, а отже, i певну частку пропонованих iм послуг. Це випливаi з аналiзу послуг банкiв за схемою "клiiнт-банк-клiiнт", оскiльки саме наявнiсть клiiнта i визначаi трансформацiю операцiй банку в його послуги.

Отже, в результатi здiйснення трьох названих вище груп операцiй, комерцiйнi банки надають клiiнтам рiзноманiтнi послуги, якi у сукупностi i становлять банкiвський продукт.

Виходячи з вище наведених визначень пiд ринком банкiвських послуг слiд розумiти сукупнiсть:

1) носiiв попиту i пропозицii на банкiвськi послуги, якi взаiмодiють мiж собою;

2) пропонованих банкiвських послуг.

Згiдно такоi класифiкацii за двома основними ознаками розглядають iнституцiйну i продуктову структуру ринку банкiвських послуг.

Розглядаючи ринкову систему з точки зору об'iктiв купiвлi-продажу, стаi очевидним, що сучаснi комерцiйнi банки функцiонують в ролi продавцiв чи покупцiв практично в усiх ринкових секторах. Отже, ринок банкiвських послуг не i чiтко визначеним. Тому, правильнiше було б говорити не про один, а про сукупнiсть багатьох банкiвських ринкiв, якi можна видiлити за тiiю чи iншою ознакою.

1.2 Стан ринку банкiвських послуг в Украiнi

Становлення незалежноi банкiвськоi системи в Украiнi бере свiй початок вiд 20 березня 1991 р., з часу прийняття Закону Украiни "Про банки i банкiвську дiяльнiсть". Цей Закон заклав основи для створення Нацiонального банку Украiни на базi украiнського республiканського вiддiлення Держбанку СРСР. Нацiональний банк Украiни - юридично i реально центральний банк нашоi держави. Вiдповiдно до цього Закону, в нашiй краiнi були закладенi пiдвалини класичноi дворiвневоi банкiвськоi системи. За роки незалежностi Украiни проведена величезна робота по становленню грошово-кредитноi нацiональноi системи. Створена дворiвнева банкiвська система, що складаiться з Нацiонального банку Украiни i системи комерцiйних банкiв. Введена в обiг нацiональна грошова одиниця - гривня, побудована власна база для друкування паперових грошей i карбування монет, введена в експлуатацiю система електронних розрахункiв, запроваджена заснована на мiжнародних стандартах система бухгалтерського облiку в банках, створеннi валютний ринок i ринок цiнних паперiв.

Дiяльнiсть Нацiонального банку Украiни, його монетарна полiтика позитивно вплинули на подолання гiперiнфляцii, керованiсть iнфляцiйними процесами. Проте подальше загострення економiчноi, фiнансовоi i платiжноi кризи, гальмування ринкових перетворень економiки, iнвестицiйного процесу, серйознi прорахунки комерцiйних банкiв у сферi кредитування, розрахункiв, порушення багатьма з них вимог до лiквiдностi й iнших економiчних нормативiв свiдчать про необхiднiсть удосконалення банкiвськоi справи, проведення комплексноi державноi програми реформування i розвитку банкiвськоi системи Украiни. Невпорядкованiсть i нестабiльнiсть нормативно- правового регулювання створюi додатковi труднощi у здiйсненнi банкiвськоi дiяльностi, заважаi ii розвитку.

Банкiвська система Украiни на даному етапi розвитку ще не досягла високого рiвня платоспроможностi - баланси бiльшостi великих банкiв мiстять ненадiйнi кредити, а баланси пiдприiмств, вiдповiдно, мiстять борги без перспектив iхньоi оплати. Сьогоднi чимало банкiв i прихованими банкрутами. Навiть частина досить великих банкiв практично недiiздатнi. Банки змушенi функцiонувати в iнфляцiйному середовищi з недосконалим податковим i фiнансовим законодавством.

За станом на 01.01.2006 р. в Реiстрi банкiв, iх фiлiй та представництв, валютних бiрж було зареiстровано 195 банкiв. РЖз них 2- державнi (Ощадбанк Украiни та Укрексiмбанк), 167 - акцiонернi товариства (118 вiдкритi, 49- закритi), 26 - товариства з обмеженою вiдповiдальнiстю. В Украiнi зареiстровано 31 банк, створений за участю iноземного капiталу, в тому числi 7 банкiв - зi 100 вiдсотковим iноземним капiталом. Частка участi iноземного капiталу в банкiвськiй системi Украiни на 01.01.2004 р. становила 14,5 %. Лiцензii Нацiонального банку на здiйснення банкiвських операцiй мали 153 комерцiйнi банки, в тому числi на здiйснення операцiй iз валютними цiнностями - 149 /11, с.131/.

У продовж 2003 року зберiгалася тенденцiя до зменшення кiлькостi комерцiйних банкiв. Усього за 2005 рiк iз Реiстру банкiв, iх фiлiй та представництв, валютних бiрж вилучено 9 банкiв: 5 лiквiдовано (АКБ "Будмбанк", АБ "Лiко", АКБ "Незалежнiсть" КБ "Черкаси", АКБ "БНП-Дрезднер Банк (Украiна)"; чотири стали фiлiями (АБ "Подiлля" - фiлiiю АБ "Укропспiлка", АКБ "Аркадiя" - фiлiiю АКБ "РЖнвестбанк", АКБ "Укрнафтогазбанк" фiлiiю АКБ "Укргазбанк", АБ "РЖнвест-банк Украiна" фiлiiю АКБ "Таврiка").

Протягом 2003 року Нацiональним банком Украiни зареiстровано лише один новий комерцiйний банк - ЗАТ "Мiкрофiнансовий банк" зi статутним фондом 47,7 млн. грн. За станом на 01.01.2006 р. 63 банки вiднесено до категорii проблемних (32,3% вiд загальноi кiлькостi комерцiйних банкiв Украiни), тобто на 10 бiльше, нiж налiчувалося на 01.01.2005 р. РЖз них 20 банкiв перебуваi в режимi фiнансового оздоровлення та особливого нагляду, один у режимi санацii, у двох призначено тимчасову адмiнiстрацiю, ще два банки перебувають у стадii реорганiзацii, 38 - у стадii лiквiдацii. Протягом 2006 року сiм банкiв виконали програму фiнансового оздоровлення, тож переведенi в загальний режим роботи. Виконуючи лiцензiйнi вимоги та нормативи Нацiонального банку Украiни щодо розмiру капiталу, комерцiйнi банки активно нарощують його , про що свiдчить, зокрема, збiльшення кiлькостi банкiв iз капiталом понад 5 млн. iвро (табл 1).

Таблиця 1.1 Динамiка обсягу нормативного капiталу системи банкiв Украiни

| Розмiр нормативного капiталу | ВаКiлькiсть банкiв за станом на 01.01.2005 р. | Кiлькiсть банкiв за станом на 01.01.2006 р. |

| До 1 млн. iвро | 14 | 6 |

| Вiд 1 до 2 млн. iвро | 34 | 0 |

| Вiд 2 до 3 млн. iвро | 31 | 14 |

| Вiд 3 до 5 млн. iвро | 41 | 44 |

| 5 млн. iвро i бiльше | 44 | 89 |

| Усього | 164 | 154 |

Вместе с этим смотрят:

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании