Страхование процентного риска

В настоящее время мировая экономика переживает существенные структурные изменения. Нестабильность на мировых фондовых, валютных и товарных рынках сильно влияет на деятельность всех субъектов экономики. Однако необходимо отметить, что наибольшую подверженность негативным влияниям экономической нестабильности имеют коммерческие банки, поскольку они являются основными субъектами валютного рынка и рынка капиталов. Последствиями такой уязвимости банков являются наблюдаемые в настоящее время процессы: сокращение объемов кредитования, рост процентных ставок по пока еще выдаваемым кредитам, сокращение числа сотрудников. Необходимо осознавать, что современная экономика не может существовать без банковской системы.

Одним из основных путей оздоровления банковской системы является совершенствование системы управления банковскими рисками, что позволит банкам более качественно и сбалансировано аккумулировать и продавать риски, принимаемые от прочих экономических субъектов.

Одним из рисков, с которыми приходится постоянно встречаться современному банку, наряду с кредитным риском и риском ликвидности, является процентный риск (риск процентной ставки). Работа по управлению последним представляет собой одно из стратегических направлений любого банка. Нередко от умения банка управлять риском процентной ставки зависит само его существование тАУ даже если у банка вообще отсутствуют проблемы с возвратностью вложенных средств (коммерческих и межбанковских кредитов), что, конечно, маловероятно.

В настоящее время органы банковского регулирования и коммерческие банки в странах с развитой финансовой системой рассматривают процентный риск как второй по важности (после кредитного риска) вне зависимости от размера капитала банка. Считается, что его влияние на капитал и прибыль банков возрастает.

На практике в большинстве коммерческих банков процентному риску уделяется недостаточно внимания. Одна из основных причин этого нам видится в поверхностном понимании сущности процентного риска со стороны высшего руководства банков. Именно описанию сущности и видов процентного риска, как первому шагу управления им, будет посвящена моя работа.

I.Процентные риски

Прежде всего, необходимо сформулировать определение процентного риска. Существует много различных определений процентного риска. Рассмотрим наиболее популярные из них.

Рэдхэд и Хъюс считают, что: ВлПроцентный риск тАУ риск потерь в результате изменения процентных ставокВ».

Недостаток данного определения заключается в том, что в качестве последствия изменения ставок указываются потери, хотя, как было отмечено ранее, влияние риска может также выражаться в неполучении ожидаемого дохода.

По мнению Н.И. Хохлова: ВлПроцентный риск тАУ это опасность возникновения потерь из-за неблагоприятного изменения процентных ставок на денежном рынке, которое находит внешнее выражение в падении процентной маржи, сведении ее к нулю или отрицательной величине, указывая одновременно на возможное негативное влияние на рыночную стоимость капиталаВ».

С нашей точки зрения, ограничение территории риска процентными ставками на денежном рынке, как это указано в определении Хохлова, ошибочно. Например, изменение ставки рефинансирования НацБанка также является проявлением процентного риска.

ВлПроцентный риск тАФ риск возможного снижения чистого процентного дохода вследствие негативного непредвиденного изменения процентных ставок на рынке, чувствительности активов и обязательств к колебаниям рыночной конъюнктуры, последствием чего может стать снижение рыночной стоимости капитала кредитной организацииВ», - указано в учебнике Лаврушина и Валенцевой.

Данное определение наиболее близко к точному описанию процентного риска. Но снижение рыночной стоимости капитала как следствие кредитного риска требует дополнительного уточнения, что не позволяет использовать данное определение самостоятельно.

В принципах управления процентным риском Базельского комитета (основными задачами Комитета являются внедрение единых стандартов в сфере банковского регулирования) дается следующее определение процентного риска: ВлПроцентный риск тАУ это подверженность финансового положения банка нежелательному изменению процентных ставокВ».

У ВлбазельскогоВ» варианта также есть существенный недостаток: сама по себе подверженность не является ключевым индикатором риска. Так, подверженность может быть велика, но если вероятность наступления неблагоприятных событий незначительна, то и связанный с ними ВлсобытиямиВ» риск имеет умеренное значение. Другими словами, риск есть единство ВлподверженностиВ» и ВлвероятностиВ», а данное определение говорит только о ВлподверженностиВ».

В результате рассмотрения существующих в специализированной литературе и нормативных документах определения процентного риска в каждом из них были обнаружены существенные недостатки. В такой ситуации необходимо сформулировать собственное определение процентного риска: Процентный риски есть вероятность изменения финансового положения банка вследствие наступления непредвиденных событий, связанных с изменением внешних процентных ставок, а также внутренней конфигурацией финансовых инструментов банка.

Проанализируем данное определение:

В· Ключевым индикатором риска является финансовое положение банка, которое органично включает в себя все ранее упомянутые проявления процентного риска: снижение процентных доходов, рост процентных расходов, влияние на капитал банка и т.д.

В· Дается развернутое определение факторов риска: внешние, рыночные, процентные ставки и внутренняя структура финансовых инструментов банка (процентные ставки по активам и пассивам, графики погашения, возможность пересмотра ставки и т.д.) что в очередной раз подчеркивает комплексность процентного риска и его присутствие как внутри банка, так и в окружающей среде.

Процентный риск, поскольку является рыночным риском, относится к категории Влриск-шансовВ», следовательно, может принести как улучшение, так и ухудшение финансового положения банка.

Существует два противоположных взгляда на процентный риск: как угрозу, или источник прибыли. А, следовательно, два различных способа управления процентным риском:

В· Хеджирование тАУ снижение процентного риска с целью минимизации возможных убытков.

В· Спекуляция тАУ использование процентного риска как источника прибыли.

Спекуляция есть агрессивная игра на процентных ставках, которая заключается в частой купле-продаже инструментов, подверженных процентному риску в зависимости от изменения рыночных процентных ставок. Необходимо отметить, что перечень инструментов, которые изменяют стоимость при изменении процентных ставок и могут быть легко приобретены и реализованы на рынке, невелик: векселя, облигации и производные финансовые инструменты (опционы, фьючерсы, форварды и процентные свопы).

Банк изначально имеет существенную часть активов и пассивов, которые чувствительны к процентному риску (кредитный портфель, привлеченные средства клиентов и т.д.), их стоимость постоянно изменяется под воздействием процентного риска. Однако данные инструменты не предполагают возможность их реализации на рынке, к тому же их приобретение отнюдь не так просто. Действительно, например, для наращивания кредитного портфеля необходимо: провести маркетинговую кампанию, расширить филиальную сеть, предложить клиентам дополнительные услуги и т.д., клиентов нельзя ВлкупитьВ», как можно купить облигацию на бирже.

Прибыль банка по таким инструментам формируется не как результат изменения рыночных ставок, а как разница ставок по привлекаемым и размещаемым ресурсам, т.е. процентная маржа. Банк устанавливает ставки по активным и пассивным операциям, чтобы обеспечить себе уровень процентной маржи, необходимый для покрытия неоперационных расходов, суммы налогов и достижения планируемой прибыли. Банк управляет процентной маржой.

Процентный риск влияет на ставки, на процентные доходы и расходы по инструментам банка, а, следовательно, может снизить процентную маржу банка. Таким образом, ВлхеджированиеВ», то есть снижение процентного риска с целью минимизации негативного влияния на маржу банка, является основной задачей банковского риск - менеджмента в отношении процентного риска.

Основные формы процентного риска, которому подвержены банки, следующие:

- риск установления новой цены, который возникает в связи с разницей сроков (для фиксированных процентных ставок) и установлением новой цены (для плавающих процентных ставок) банковских активов, пассивов и забалансовых позиций;

- риск кривой доходности, который возникает в связи с изменениями наклона и формы кривой доходности;

- базисный риск, который возникает в связи с несовершенной корреляцией заработанных и уплаченных по различным инструментам процентов;

- вариантность, возникающая в связи с прямо выраженными или подразумеваемыми опционами, встроенными во многие банковские активы и пассивы и забалансовые портфели.

Процентному риску банк может подвергаться как в роли заемщика, так и в роли кредитора.

Процентный риск для кредитора возникает из-за возможного роста рыночной процентной ставки размещенным денежным ресурсам, что имеет следствием уменьшение процентного дохода от операции.

Например, банк, давший кредит на 3 месяца, подвергается риску в связи с возможным повышением процентных ставок за период кредитования тАУ тогда окажется, что банк тАЬпродешевилтАЭ, недополучив в итоге часть прибыли.

Процентный риск для заемщика возникает вследствие возможного падения рыночной процентной ставки по привлеченным ресурсам, что влечет за собой повышение стоимости займа.

Например, для банка, взявшего кредит на 3 месяца, последний рискует оказаться слишком дорогим, если за этот период произойдет снижение процентной ставки.

Банки и другие финансовые учреждения, которые обладают значительными средствами, приносящими процентный доход, обычно в большей мере подвержены процентному риску. Если фирма взяла значительные кредиты, то неэффективное управление процентными рисками может привести фирму на грань банкротства.

Факторы процентного риска.

Факторы процентного риска можно подразделить на внутренние и внешние. Внешние факторы к ним относятся:

- нестабильность рыночной конъюнктуры в части процентного риска;

- правовое регулирование процентного риска;

- политические условия;

- экономическая обстановка в стране;

- конкуренция на рынке банковских услуг;

- взаимоотношения с партнерами и клиентами;

- международные события.

К внутренним факторам процентного риска можно отнести:

-отсутствие четкой стратегии банка в области управления процентным риском;

- просчеты в управлении банковскими операциями, приводящие к созданию рисковых позиций (возникновение несбалансированности структуры и сроков погашения активов и пассивов, неверные прогнозы изменения кривой доходности и т.п.);

-отсутствие разработанной программы хеджирования процентных рисков;

- недостатки планирования и прогнозирования развития банка;

-ошибки персонала при осуществлении операций.

II.Хеджирование процентного риска

Страхование рисков, основной прием снижения риска. Страхование вероятных потерь служит не только надежной защитой от неудачных решений, но и повышает ответственность лиц, принимающих решения, принуждая их серьезнее относится к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами. Правда, трудно использовать механизм страхования при освоении новой продукции или новых технологий, так как страховые компании не располагают в таких случаях достаточными данными для проведения расчетов.

Страхование (хеджирование) означает действие по уменьшению или компенсации подверженности риску.

Основная задача хеджирования - защита от неблагоприятных изменений процентных ставок. Более узкой задачей является получение прибыли вследствие благоприятных изменений процентных ставок. Решение о хеджировании риска принимается на уровне правления компанией.

На данный момент хеджирование различными финансовыми инструментами является наиболее распространенным методом на Западе.

Мы знаем, что риск имеет две стороны: благоприятную и неблагоприятную. В связи с этим необходимость в хеджировании возникает в двух случаях:

- когда риск неблагоприятных изменений больше риска благоприятных изменений;

- когда неблагоприятные изменения окажут сильное воздействие на доходы компании.

Вместо хеджирования своих рисков компания может "играть" на будущих изменениях процентных ставок. С помощью спекулятивных займов и вложений она может получить более высокую прибыль в связи с изменением процентных ставок.

Существует два основных метода хеджирования процентного риска. Это структурное хеджирование и рыночные инструменты.

Структурное хеджирование представляет собой снижение или устранение процентных рисков с помощью приведения в соответствие процентных доходов активов компании с расходами по выплате процентов. Многие компании в одно и то же время делают вложения и берут займы на большие суммы. Такая политика чужда структурному хеджированию.

Структурное хеджирование является самым простым и дешевым средством страхования процентных рисков путем благоразумных займов и кредитов на денежных рынках. Методы структурного хеджирования могут помочь компаниям с крупными займами снизить, но не устранить процентные риски.

Методы хеджирования с помощью рыночных инструментов включают продукты денежного рынка (займы, фьючерсы, опционы и др.).

Одним из наиболее распространенных методов нейтрализации процентных рисков является покупка и продажа финансовых фьючерсных контрактов и опционов.

Фьючерс тАУ контракт на покупку или продажу какого-либо финансового актива на срок по заранее установленной цене. Купить фьючерс - означает заключить контракт на покупку через некоторое время определенного количества актива по согласованной заранее цене, продать фьючерс тАУ значит заключить срочный контракт на продажу актива.

Опцион тАУ право на покупку или продажу финансового актива. За это право уплачивается премия.

Процентный опцион представляет собой финансовый инструмент, созданный и используемый как способ хеджирования процентных рисков и средство получения прибыли от изменения процентных ставок. Его держатель может решить, выполнять его или нет. И это очень выгодно для владельца опциона. Опцион защищает держателя от самого худшего варианта изменения процентной ставки и вместе с тем обеспечивает выигрыш от благоприятного изменения ставки на рынке. Главный недостаток опциона - его высокая стоимость.

Но, вообще говоря, вследствие взаимосвязи цены актива и процентной ставки по нему защита от процентного риска может быть произведена путем купли-продажи и других производных финансовых инструментов (фьючерсов и опционов на ценные бумаги и валюту, валютных свопов, фьючерсов на индексы деловой активности и т. д.).

Хеджирование можно условно разделить на два вида в зависимости от масштабов применения:

1.ВаВаВаВаВа Микрохеджирование - хеджирование прибыли по отдельным требованиям и обязательствам либо определенной комбинации из них.

2.ВаВаВаВаВа Макрохеджирование - хеджирование прибыли в целом либо чистого процентного дохода.

Хеджирование любого вида (микро- и макро-) может быть произведено с использованием одних и тех же производных финансовых инструментов.

Микрохеджировние - удобный способ защиты прибыли банка по отдельным крупным позициям и сделкам.

Макрохеджирование - может быть использовано как вспомогательный метод для преодоления инерционности методов управления структурой обязательств и требований (метод GPA).

В то же время есть определенное предубеждение против макрохеджирования как основного способа защиты совокупной прибыли или собственного капитала банка от риска процентной ставки. Фактически банк - хеджер, уплачивая спекулянту премию за переданный риск, расплачивается за собственную неспособность управлять структурой своих требований и обязательств, за неэффективность своей стратегии. Кроме того, структура обязательств и требований банка является заведомо более гибким инструментом защиты от риска по сравнению с производными финансовыми инструментами. И наконец, хеджирование несет в себе дополнительный набор рисков.

Ниже сформулированы достоинства и недостатки хеджирования как метода контроля процентного риска.

Достоинство:

В· низкая инерционность управления.

Недостатки метода:

В· макрохеджирование (в отличии от микрохеджирования) в качестве основного метода -- принципиально менее эффективный способ, нежели ограничение риска;

В· привнесение дополнительных существенных рисков, трудно поддающихся оценке и вне сферы контроля банка;

В· сложность применения на долгосрочный период (вследствие низкой ликвидности долгосрочных производных финансовых инструментов).

Основные принципы хеджирования.

1. ВаЭффективная программа хеджирования не ставит целью полностью устранить риск; она разрабатывается для того, чтобы трансформировать риск из неприемлемых форм в приемлемые. Целью хеджирования является достижение оптимальной структуры риска, т.е., соотношения между преимуществами хеджирования и его стоимостью.

2. ВаПри принятии решения о хеджировании важно оценить величину потенциальных потерь, которые компания может понести в случае отказа от хеджа. Если потенциальные потери несущественны (например, мало влияют на доходы фирмы), выгоды от хеджирования могут оказаться меньше, чем затраты на его осуществление; в этом случае компании лучше воздержаться от хеджирования.

3. ВаКак и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур.

4. ВаЭффективность хеджирования может быть оценена только в контексте (бессмысленно говорить о доходности операции хеджирования или об убытках по операции хеджирования в отрыве от основной деятельности на спот - рынке - рынок, на котором товары продаются за наличные и поставляются немедленно.)

Что дает хеджирование.

Несмотря на издержки, связанные с хеджированием, и многочисленные трудности, с которыми компания может встретиться при разработке и реализации стратегии хеджирования, его роль в обеспечении стабильного развития очень велика:

- Происходит существенное снижение ценового риска, связанного с закупками сырья и поставкой готовой продукции; хеджирование процентных ставок и обменных курсов снижает неопределенности будущих финансовых потоков и обеспечивает более эффективный финансовый менеджмент. В результате уменьшаются колебания прибыли и улучшается управляемость производством.

- Хорошо построенная программа хеджирования уменьшает как риск, так и затраты. Хеджирование высвобождает ресурсы компании и помогает управленческому персоналу сосредоточиться на аспектах бизнеса, в которых компания имеет конкурентное преимущество, минимизируя риски, не являющимися центральными. В конечном итоге, хеджирование увеличивает капитал, уменьшая стоимость использования средств и стабилизируя доходы.

- Хедж не пересекается с обычными хозяйственными операциями и позволяет обеспечить постоянную защиту цены без необходимости менять политику запасов или заключать долгосрочные форвардные контракты.

- Во многих случаях хедж облегчает привлечение кредитных ресурсов: банки учитывают захеджированные залоги по более высокой ставке; это же относится к контрактам на поставку готовой продукции.

Наиболее часто встречающийся вид хеджирования тАФ хеджирование фьючерсными контрактами. Зарождение фьючерсных контрактов было вызвано необходимостью страхования от изменения цен на товары. Первые операции с фьючерсами были совершены в Чикаго на товарных рынках именно для защиты от резких изменений конъюнктуры рынка. До второй половины 20 века хеджирование использовалось исключительно для снятия ценовых рисков. В настоящее время целью хеджирования выступает не снятие рисков, а их оптимизация.

Финансовые фьючерсы служат удобным инструментом страхования для банков, пенсионных фондов и других финансовых институтов по сравнению с альтернативными способами хеджирования. В настоящее время существует возможность открытия и закрытия фьючерсных позиций на биржах разных стран мира. Этот "взаимный зачет" очень привлекателен для многих многонациональных организаций, которые используют фьючерсные сделки для ограничения риска на всемирной основе.

Выигрыши/потери инвестора при хеджировании фьючерсным контрактом характеризуются базисным риском, то есть риском, связанным с разницей между наличной ценой базисного актива и фьючерсной ценой в момент окончания хеджирования. Механизм хеджирования заключается в балансировании обязательств на наличном рынке (товаров, ценных бумаг, валюты) и противоположных по направлению на фьючерсном рынке.

Различают хеджирование покупкой и продажей.

Хеджирование покупкой связано с приобретением фьючерса (обязательства продать или купить какой-либо актив в будущем по цене, оговоренной в настоящем.), что обеспечивает покупателю страхование от возможного повышения цен в будущем.

При хеджировании продажей предполагается осуществить продажу на рынке реального товара, и в целях страхования от возможного снижения цен в будущем осуществляется продажа срочных инструментов.

III.Методы снижения риска

В практической деятельности, менеджеры банка используют различные модели для определения степени влияния изменения процентных ставок на чистый процентный доход и для управления риском процентных ставок.

ВаСреди таких моделей выделяют методики анализа разрывов перспективной платёжной позиции, или GAP-анализа, и анализа разрыва тАУ дюрации. Таким образом, применяют две основных модели:

-GAP-модель;

-Дюрация.

GAP-анализ имеет целью количественную оценку влияния изменения процентных ставок на Чистый процентный доход (процентную маржу)

ЧПД = Процентные доходы - Процентные расходы

и используется банками в управлении процентным риском двояко, как для хеджирования риска, так и в спекулятивных целях. Учитывая эту цель, данный подход не используется для анализа структуры портфеля в целом и ограничивается лишь анализом ближайших результатов, т.е. носит краткосрочный характер.

GAP-модель может быть представлена формулой:

GAP = RSA тАУ RSL, (1)

где RSA тАУ активы, чувствительные к изменению процентных ставок на рынке;

RSL тАУ пассивы, чувствительные к изменению процентных ставок на рынке;

GAP тАУ разрыв, выраженный в абсолютных единицах- тенге или валюте.

Сущность GAP-анализа заключается в аналитическом распределении активов, пассивов и внебалансовых позиций по заданным временным диапазонам в соответствии с определенными критериями. (GAP тАФ англ. Влразрыв, промежутокВ»).

К чувствительным активам (RSA) относятся:

- краткосрочные ценные бумаги;

- МБК(межбанковский кредит);

-ссуды, предоставленные на условиях ВлплавающейВ» процентной ставки;

- ссуды, по условиям договоров которых предусмотрен срок пересмотра процентной ставки.

Обязательства, чувствительные к процентному риску (RSL):

-депозиты с ВлплавающейВ» процентной ставкой;

- ценные бумаги, по которым установлены ВлплавающиеВ» процентные ставки;

-МБК(межбанковский кредит);

- депозитные договоры, по условиям которых предусмотрен срок пересмотра процентной ставки.

RSA и RSL необходимо различать по степени чувствительности к изменению процентной ставки (МБК, краткосрочные ценные бумаги обладают 100%-ной чувствительностью; кредитный портфель, соответственно, менее чувствителен).

Учитывая, что формула расчета GAP предполагает, что из активов вычитаются обязательства, он может быть либо положительным, либо отрицательным.

Отрицательный GAP означает, что у банка больше пассивов, чем активов, чувствительных к процентным ставкам. Соответственно при GAP меньше 0 и росте процентных ставок на рынке чистый процентный доход снижается и, наоборот, при снижении процентных ставок тАФ увеличивается.

Положительный GAP означает, что у банка больше активов, чем пассивов, чувствительных к процентным ставкам. При GAP больше 0 и росте процентных ставок банк получает дополнительный доход, при снижении процентных ставок процентная маржа уменьшается. При снижении ставок действия менеджера состоят в том, чтобы увеличить объем долгосрочных активов с фиксированной процентной ставкой и одновременно нарастить объем краткосрочных чувствительных пассивов. Это позволит банку устранить дисбаланс и смягчить возможные потери от снижения чистого процентного дохода. Менеджеры могут стремиться к сближению средневзвешенных сроков погашения активов и пассивов.

Соответственно при GAP, равном 0, изменение уровня процентных ставок не влияет на чистый процентный доход. Однако подобный сценарий является исключительно гипотетическим, банк всегда подвержен процентному риску, поскольку даже если бы банк сбалансировал по срокам активы и обязательства, определил одинаковые условия установления процентных ставок, его клиенты всегда внесут возмущение в данную ситуацию и возникнет дисбаланс.

Или более подробнее, Если за период рассмотрения GAP процентные ставки возрастут, то положительный GAP приведет к ожидаемому увеличению чистого дохода в виде процентов. Если ставки понизятся, то отрицательный GAP также приведет к увеличению ожидаемого чистого дохода в виде процентов. Действительное изменение чистого дохода в виде процентов будет соответствовать ожидаемому, если изменения процентных ставок пойдут в предполагаемом направлении и масштабе.

Следует отметить, что GAP-анализ можно использовать для оценки воздействия прошлых изменений процентных ставок, объема активов, состава портфеля, или чистого процентного дохода. В США, например, многие банки, включают анализ чистого дохода в свои годовые отчеты акционерам. Это объясняет влияние на чистый процентный доход процентных ставок, объемов отдельных статей, структуры баланса.

Можно выделить следующие принципы управления GAP:

1) поддерживать диверсифицированный по ставкам, срокам, секторам хозяйства портфель активов и выбирать как можно больше кредитов и ценных бумаг, которые можно легко реализовать на рынке;

2) разрабатывать специальные планы операции для каждой категории активов и пассивов, для каждого периода делового цикла, т.е. рассматривать варианты решения (например, что делать с разными активами и пассивами при данном уровне процентных ставок и изменениями трендов движения ставок);

3) не стоит связывать каждое изменение направления движения ставок с началом нового цикла процентных ставок.

Кроме того, GАР-анализ имеет следующие концептуальные недостатки.

Во-первых, влияние процентных ставок на процентную маржу и прибыль банка производится только по той части активов и пассивов, которые чувствительны к изменению процентных ставок на рынке.

Во-вторых, посредством GAP-анализа невозможно оценить потери капитала банка.

На различных этапах цикла предлагается выполнять следующие действия(см.табл1.2)

Таблица1.2

Управление GAP - ом

ЭТАПЫ | ХАРАКТЕРИСТИКА | ДЕЙСТВИЯ |

Первый этап | Низкие процентные ставки, в ближайшем будущем ожидается их рост. | 1.Увеличить сроки заемных средств 2.Сократить кредиты с фиксированной ставкой. 3.Сократить сроки портфеля ценных бумаг. 4.Продать ценные бумаги. 5.Получить долгосрочные займы. 6.Закрыть кредитные линии. |

Второй этап: | Растущие процентные ставки, ожидается достижение максимума в ближайшем будущем. | 1.Начать сокращение сроков заемных средств. 2.Начать удлинять сроки инвестиций. 3.Подготовиться к началу увеличения доли кредитов с фиксированной ставкой. 4.Подготовиться к увеличению инвестиций в ценные бумаги. 5.Рассмотреть возможность досрочного погашения задолженности с фиксированным процентом. |

Третий этап | Высокие процентные ставки, в ближайшем будущем ожидается снижение. | 1.Сократить срок заемных средств. 2.Увеличить долю кредитов с фиксированной ставкой. 3.Увеличить сроки портфеля ценных бумаг. 4.Запланировать будущую продажу активов. 5.Сконцентрироваться на новых кредитных линиях для клиентов |

Четвертый этап | Падающие процентные ставки, ожидается достижение минимума в ближайшем будущем | 1. Начать удлинять сроки заемных средств. 2. Начать сокращение сроков инвестиций. 3.Начать увеличение доли кредитов с переменной ставкой. 4.Начать сокращение инвестиций в ценные бумаги. 5.Выборочно продавать активы с фиксированной ставкой. 6.Начать планирование долгосрочной задолженности с фиксированной ставкой. |

Итак, GAP менеджмент является методикой оценивающей влияние процентной ставки на процентную прибыль банка и дающей схему управления активами и пассивами при известном движении процентной ставки.

Наряду с GAP менеджментом, который сосредоточивает внимание на возможном изменении чистого дохода в виде процентов за определенные промежутки времени, для оценки и минимизации процентного риска в финансовом анализе широко используется методика анализа длительности (дюрации), которая, учитывая сроки движения денежных средств, позволяет оценить изменение рыночной стоимости активов и пассивов банка, чувствительных к изменению процентной ставки, в зависимости от изменения базовых процентных ставок.

Дюрация- представляет собой взвешенный по текущей стоимости срок погашения, учитывающий временной график всех поступлений по активам(например, потоков ожидаемых банком выплат по его займам и ценным бумагам) и по пассивам (например, потоков процентных платежей банка по хранимым им депозитам). В действительности измеряется среднее время, необходимое для возмещения инвестиционных средств. Выравнивая средние сроки погашения активов и пассивов, банк может сбалансировать средний срок ожидаемых поступлений и выплат, даже если изменение ставок для активов и пассивов не будет одинаковым по величине и направлению.

Рассмотрим один из возможных вариантов данной методики.

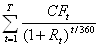

Предполагаем, что задан временной график всех входящих (исходящих) денежных потоков СFt, где t обозначает соответствующий день и меняется от 1 до Т (1 PV =  Ва,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (1.5)

Ва,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (1.5)

где СFt тАУ заданный денежный поток на день t;

t - день, на который рассчитывается денежный поток;

RtтАУ ставка дисконтирования входящих (исходящих) платежей на день t.

ВаВычислив текущую стоимость входящих PVА и исходящих денежных потоков PVП, можем определить текущую стоимость банковского портфеля PV как разность PVА и PVП. Отметим, что здесь и в дальнейшем нижние индексы А и П соответствуют потокам входящих (возврат размещенных средств) и исходящих (исполнение обязательств банка) платежей.

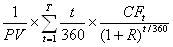

Далее, после расчета по формуле (1.5) текущей стоимости входящего (исходящего) денежного потока в горизонте планирования Т (1PV =  ,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (1.6)

,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (1.6)

где PV - текущая стоимость потока входящих (исходящих) платежей, определяемая по формуле (1.5);

СFt - входящий (исходящий) денежный поток в день t;

t - день, на который рассчитывается денежный поток.

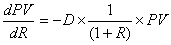

Определим показатель, который позволяет оценить величину изменения текущей стоимости денежного потока в зависимости от изменения процентной ставки и, тем самым служит мерой процентного риска. При малых изменениях процентных ставок таким показателем является дюрация (средневзвешенный срок погашения) потока.

Дюрация D определяется по формуле

D =  ,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (1.8)

,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (1.8)

где CFt тАУ входящий (исходящий) денежный поток в день t;

t тАУ день, на который рассчитывается денежный поток (1R тАУ ставка дисконтирования входящих (исходящих) платежей;

PV тАУ текущая стоимость потока входящих (исходящих) платежей.

Нетрудно проверить, что дюрация и текущая стоимость потока платежей связаны зависимостью:

Ва,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (1.9)

Ва,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (1.9)

где R тАУ ставка дисконтирования.

То есть относительное изменение текущей стоимости потока входящих (исходящих) платежей приблизительно равно дюрации потока, умноженной со знаком минус на относительное изменение ставки дисконта. Таким образом, дюрация представляет собой эластичность цены финансового инструмента (в данном случае, текущей стоимости потока платежей) по процентной ставке (ставке дисконта) и, поэтому, служит мерой риска изменения цены инструмента при изменении процентной ставки. Например, если для конкретного финансового инструмента дюрация равна 2, то он в два раза более рискован (в отношении динамики уровня цен), чем инструмент со средневзвешенным сроком погашения, равным 1.

Таким образом, мы ознакомились с основными методиками оценки процентного риска.

Заключение

Риск тАУ опасность неблагоприятного воздействия изменений различных факторов на результаты деятельности.

Процентный риск-это риск, при котором доходы банка могут оказаться под негативным влиянием изменения уровня процентных ставок. Процентный риск - это возможные потери банка в результате непредвиденного неблагоприятного влияния изменения уровня процентных ставок. Факторами данного вида риска являются ценообразование на ресурсы и их количественное соотношение.

Таким образом, процентный риск характеризует несоответствие между активами и пассивами по суммам, срокам и процентным ставкам. Он является комплексным риском, характеризующим состояние всех вложений и раз

Вместе с этим смотрят:

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании