Повышение эффективности деятельности коммерческих банков

1. Основы эффективной деятельности коммерческих банков

1.1 Содержание деятельности коммерческих банков в современных условияхВаВаВаВаВаВа

1.2 Классификация основных операций коммерческих банков

1.3 Эффективность депозитной политики коммерческих банков в системе управления деятельностью коммерческих банков

2.Анализ эффективности по материалам ЗАО АКБ "ТатИнвестБанк"

2.1 Основные результаты и показатели деятельности ЗАО АКБ "ТатИнвестБанк"

2.2 Анализ ресурсной базы ЗАО АКБ ВлТатИнвестБанкаВ»

2.3 Повышение эффективности деятельности и состояние депозитного рынка в Республике Татарстан

3. Повышение эффективности деятельности ЗАО АКБ "ТатИнвестБанк"

3.1 Пути совершенствования депозитной политики ЗАО АКБ "ТатИнвестБанк"

3.2 Дополнительные инструменты по привлечению депозитов

Заключение

Список использованных источников и литературы

Введение

Актуальность темы. Эффективность деятельности коммерческого банка зависит в первую очередь от его стабильности на финансовом рынке. Истинная стабильность кредитной организации включает два обязательных направления: достаточное количество качественных активов и ликвидность. Первое направление подразумевает принципиальную возможность отвечать по обязательствам своим имуществом, вторая тАУ делать это в установленные сроки. Сам факт наличия даже очень качественных активов не является достаточным для того, чтобы считать банк стабильным, если нет исполнения обязательств не только по суммам, но и по срокам.

Согласно международным подходам, принятым в практике банковского надзора всех развитых стран мира, ключевым показателем для оценки стабильности кредитной организации является значение капитала (собственных средств) кредитной организации. Подавляющее большинство всех прочих нормативов-показателей, направленных на лимитирование банковских рисков, завязано именно на капитале. Капитал кредитной организации тАУ это ее чистые активы, свободные от обязательств. Но банки концентрируют значительные финансовые ресурсы и любые издержки, связанные с дестабилизацией экономики, могут привести их к потере финансовой устойчивости.

Реализация основной функции банковской системы, связанной с трансформацией частных сбережений в инвестиционные ресурсы, возможна только при условии создания устойчивой долгосрочной ресурсной базы. Несмотря на финансовую стабилизацию, характерную для российской экономики в последние годы, повысившееся доверие к банковскому сектору со стороны частных инвесторов, большая часть выдаваемых кредитов продолжает носить краткосрочный характер.

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет привлеченных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве. Начиная с 1996 года, Центральный банк Российской Федерации ЦБ РФ отказался от прямого регулирования соотношения между размером капитала банка и объемом привлеченных средств и перешел к косвенному регулированию через ряд обязательных экономических нормативов, таких как норматив достаточности капитала, максимальный размер риска на одного кредитора. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов депозитов и открытия им соответствующих счетов. Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой депозиты, средства, аккумулированные путем выпуска собственных долговых обязательств депозитные и сберегательные сертификаты.

Важнейшей составляющей всей банковской политики является политика формирования ресурсной базы. Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играло первичную и определяющую роль по отношению к его активным операциям. Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования любой кредитной организации. В связи с этим вопросы наращивания ресурсного потенциала и обеспечения его стабильности посредством эффективного управления пассивами приобретают особую остроту и актуальность.

Следует отметить, что вопросам формирования депозитной политики в нашей стране не уделялось должного внимания. Это было связано с тем, что спрос на банковские услуги значительно превышал предложение при высокой инфляции и наличии дешевых ресурсов тАУ все эти условия обеспечивали высокую норму прибыли банковских операций, меняя саму природу их риска.

Вопросы сущности депозитной политики нашли отражение в работах многих ученых. Большой вклад в разработку данного вопроса внесли такие отечественные экономисты, как: Жуков Е.Ф., Букато В.И., Галицкая С.В., Дробозина Л.А., Едронова В.Н., Лаврушин О.И., Усоскин В.М. и другие.

Целью дипломного исследованияявляется изучение возможностей совершенствования депозитной политики коммерческого банка в системе укрепления его экономической устойчивости

Исходя из данной целевой установки, в работе решаются следующие задачи:

1. Дается понятие коммерческого банка, рассмотрены его основные функции и операции;

2. Изучается классификация банковских ресурсов;

3. Дается классификация депозитных операций коммерческого банка, рассматриваются их особенности;

4. Исследуются теоретические основы депозитной политики коммерческого банка, раскрывается ее сущность и принципы формирования, цели и задачи;

5. Проводится исследование депозитного рынка на федеральном уровне;

6. Проводится анализ деятельности субъекта банковской системы в сфере привлечения средств от физических и юридических лиц;

7. Формулируются перспективные направления оптимизации депозитной политики коммерческих банков в целях укрепления их устойчивости.

Объектом исследования выступает деятельность ОАО ВлТатинвестбанкВ».

Предметом исследования является система экономических и организационных отношений, складывающихся в процессе формирования и реализации российскими коммерческими банками их депозитной политики.

Методологической основой исследования, является диалектический метод, предопределяющий изучение экономических явлений в их постоянном и взаимосвязанном развитии. В процессе работы широко применялись общенаучные методы и приемы познания, а именно: абстрактно-логические суждения, анализ и синтез, группировки, экономико-статистические сравнения, системный подход.

Теоретической базой исследования, послужили научные труды, в том числе монографические, видных отечественных и зарубежных ученых, относящиеся к историческому наследию и современности. Наряду с этим, автор обращался к статьям экономистов, в частности практических банковских работников, опубликованным в ведущих экономических журналах и газетах.

Эмпирическую базу дипломной работы составили данные ОАО ВлТатИнвестБанкВ». Информационной базой исследования, стали законодательные акты Российской Федерации, нормативные документы Банка России, регулирующие вопросы банковского кредитования, информационно-аналитические и разработочные материалы Банка России, Ассоциации российских банков, ряда коммерческих банков России, международных и отечественных аудиторских фирм, банковских конгрессов, научных, научно-практических конференций и семинаров.

Научная новизна полученных результатов исследования определяется комплексным и системным подходом к изучению качества депозитной политики на примере ОАО ВлТатИнвестБанкВ». В работе содержатся также другие новые научные результаты более частного характера, отражающие личный вклад автора в исследование проблемы.

Теоретическая и практическая значимость работы, состоит в разработке подходов к решению актуальной проблемы, стоящей отечественными банками и имеющей важное значение: совершенствование системы управления депозитной политики.

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

коммерческий банк депозит привлечение средство

1. Основы эффективной деятельности коммерческих банков

1.1 Содержание деятельности коммерческих банков в современных условиях

В Российской Федерации создание и функционирование коммерческих банков основываются на Законе РФ ВлО банках и банковской деятельностиВ».

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путем совершения операций и оказания услуг, что предусмотрено вышеуказанным Законом РФ. Основной целью их деятельности является получение прибыли. Основное назначение банка тАУ посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

По способу формирования уставного капитала банки подразделяются на акционерные и паевые. Для акционерного банка характерно, что собственником его капитала выступает само общество, т.е. банк. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества, ответственность каждого пайщика которого ограничена пределами его вклада в общий капитал банка.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является Общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка при наличии у них доверенностей. Общее руководство деятельностью банка осуществляет Совет банка, который определяет порядок и сроки выборов его членов, общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами его развития. Непосредственно деятельностью коммерческого банка руководит Правление. Правление состоит из председателя Правления (президента), его заместителей (вице-президентов) и других членов. При Правлении банка обычно создаются кредитный комитет и ревизионная комиссия. В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций. Ревизионная комиссия избирается общим собранием участников и подотчетна Совету банка. Результаты проведенных проверок комиссия направляет Правлению банка.

Основными функциями КБ являются следующие:

тАУ аккумулирование временно свободных денежных средств и превращение их в капитал, кредитование организаций и населения, осуществление расчетов и платежей в хозяйстве, эмиссионно-учредительская функция, консультирование, представление экономической и финансовой информации, расчетно-кассовое обслуживание юридических лиц, контроль за движением денежных средств по различным счетам и кассам, инвестиционная деятельность и ее анализ, посредничество, трастовое управление, факторинговые и брокерские операции.

Банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг. Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки оказывают клиентам консультационные услуги.

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы, что видно из рисунка 1:

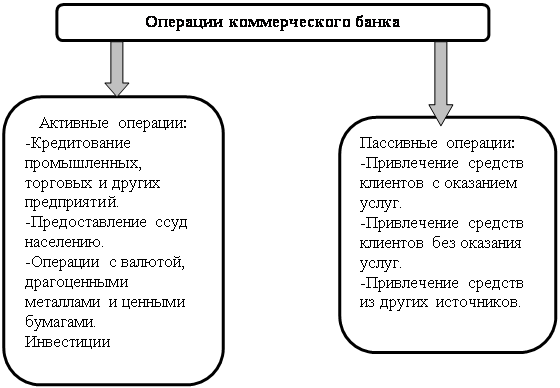

тАУ пассивные операции, операции по привлечению средств в банк и формирование его ресурсов;

тАУ активные операции размещение ресурсов банка;

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами.

Рисунок 1. Основные операции коммерческого банка

Масштабы деятельности банков зависят от совокупности объема ресурсов, которыми они располагают и особенно от суммы привлеченных ресурсов. Банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.[15 c.56]

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рисунке 2.

Рисунок 2. Формирование собственных средств коммерческого банка

Привлеченные средства банков покрывают большую часть всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты вклад, а также расчетные, текущие счета клиентов и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой, средства, аккумулированные путем выпуска собственных долговых обязательств депозитных и сберегательных сертификатов, векселей, облигаций и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд ЦБ РФ.

Однако депозиты являются не единственным источником привлечения средств. На практике выделяют также недепозитные источники привлечения ресурсов в банки, к которым можно отнести: получение займов на межбанковском рынке; соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ; продажа банковских акцептов; выпуск коммерческих бумаг.

Российские банки из этих источников в основном используют межбанковские кредиты и кредиты ЦБ РФ. На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в ЦБ РФ. Кредиты ЦБ РФ в настоящее время в основном предоставляются коммерческим банкам в порядке рефинансирования, т.е. по сути дела распределяются, на конкурсной основе, а также в форме ломбардных кредитов. При этом только 10% централизованных кредитов продаются банкам на конкурсной основе. Каждый банк может приобрести не более 25% кредитов, выставленных на аукцион. Но межбанковский кредит является основным источником заемных ресурсов коммерческих банков, источником средств для поддержания платежеспособности баланса и обеспечения бесперебойности выполнения обязательств.

Централизованные и межбанковские кредиты удобны тем, что они поступают в распоряжение банка-заемщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами. Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот рынок повышает эффективность использования кредитных ресурсов банковской системой в целом. Кроме того, наличие развитого рынка межбанковских кредитов позволяет меньшие средства держать в оперативных резервах банков для поддержания их ликвидности.

1.2 Классификация основных операций коммерческих банков

Пассивные операции коммерческого банка характеризуют источники средств и природу связей банка. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций.

Депозитные вкладные операциикоммерческогобанка тАУ это операции по привлечению средств юридических и физических лиц во вклады на определенный срок либо до востребования, а также остатков средств на расчетных счетах клиентов для использования их в качестве кредитных ресурсов и в инвестиционной деятельности. Вкладдепозит тАУ это денежные средства в наличной и безналичной форме, в национальной или иностранной валюте, переданные в банк их собственником для хранения на определенных условиях.

Депозитные операции тАУ понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, так как инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств.

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

тАУ получение текущей прибыли и создание условий для ее получения в будущем;

тАУ гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

тАУ согласованность между депозитной политикой и доходностью активов;

тАУ развитие банковских услуг с целью привлечения клиентов.

Основные нормативные акты, регулирующие депозитные операции:

тАУ Федеральный закон РФ ВлО банках и банковской деятельностиВ» от 02.12.1990 №395-I, в ред. от 21.03.2002;

тАУ Гражданский кодекс РФ: ст. 834 тАУ 844 глава 44, ст. 845 тАУ 860 глава 45, ст. 395, 809, 818 ч. 2;

тАУ Положение ЦБ РФ № 39-П ВлО порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств, и отражения указанных операций по счетам бухгалтерского учетаВ» от 26.06.98;

тАУ Письмо ЦБ РФ ВлО депозитных и сберегательных сертификатах банковВ» от 10.02.92 № 14-3-20 в ред. письма ЦБРФ от 18.12.92. №23 и другие.

Депозитные счета могут быть самыми разнообразными и в основу их классификации положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д., однако наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада.Депозитные операции классифицируются:

1) Исходя из категории вкладчиков:

тАУ депозиты юридических лиц, предприятий, организаций, других банков;

тАУ вклады физических лиц.

2) По экономическому содержанию:

тАУ с учетом категорий вкладчиков;

тАУ по формам изъятия;

тАУ по порядку использования хранимых средств.

3) По форме изъятия средств:

тАУ срочные депозиты;

тАУ депозиты до востребования;

тАУ сберегательные вклады населения.

Классификацию депозитов по форме изъятия более подробно можно представить схематично на рисунке 3.

В практике западных банков депозиты по возможности их изъятия делятся на следующие категории:

тАУ Влгорячие деньгиВ», которые с большой вероятностью могут быть изъяты например, депозиты, чувствительные к изменению процентных ставок;

тАУ ненадежные, которые могут быть изъяты в пределах 25-30 % от их размера;

тАУ стабильные средства основные депозиты, вероятность изъятия которых минимальна.

Однако вернемся к российским банкам и рассмотрим более детально классификацию депозитов по форме изъятия.

Начнем с депозитов до востребования, так как они занимают наибольший удельный вес в структуре привлеченных средств банков. Итак, депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или он вообще не выплачивается. В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышая качество их обслуживания.

| ЛОРО | До 3 месяцев | Срочные |

| 3 тАУ 6 месяцев | Срочные с дополнительными взносами |

| Текущий счет, расчетный счет | 6- 12 месяцев | Условные |

| Овердрафт | На предъявителя |

| НОСТРО | | До востребования |

| Свыше 12 месяцев | На текущем счете |

Рисунок 3. Классификация депозитов коммерческого банка по форме изъятия

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений, а также разрешается брать с этого счета в установленном ЦБ РФ порядке наличные деньги. Иными словами, преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Основными же недостатками депозитов до востребования для их владельцев является уплата низких процентов по счету, а для банка тАУ необходимость иметь более высокий оперативный резерв для поддержания ликвидности. Таким образом, особенности депозитного счета до востребования можно охарактеризовать так:

тАУ взнос и изъятие денег осуществляется в любое время без каких-либо ограничений;

тАУ владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки;

тАУ банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки либо вообще не платит;

тАУ банк по депозитам до востребования отчисляет более высокие нормы в фонд обязательных резервов в ЦБ РФ.

В связи с высокой мобильностью средств остаток на счетах до востребования непостоянен, иногда крайне изменчив. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

С помощью вкладов до востребования решается задача получения прибыли банком, так как они самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны. У большинства коммерческих банков депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств. В России же доля этих средств гораздо выше. Увеличение доли депозитов до востребования в финансовых ресурсах банка уменьшают его процентные расходы и позволяют получить более высокую прибыль от использования этих средств в банковских активах. Но вместе с тем расчетные счета тАУ это самый непредсказуемый элемент пассивов. Поэтому высокая их доля в заемном капитале очень сильно ослабляет ликвидность банка. В связи с этим важной задачей управления является определение оптимальной структуры депозитной базы банка.

На втором месте по значимости для банков выступают срочныевклады, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.Срочные вклады тАФ это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Ставка по ним зависит от размера и срока вклада. То обстоятельство, что владелец срочного вклада может распоряжаться им только по истечении оговоренного срока, не исключает возможности досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу.

Срочные депозиты классифицируются в зависимости от их срока:

депозиты со сроком до 3 месяцев;

тАУ депозиты со сроком от 3 до 6 месяцев;

тАУ депозиты со сроком от 6 до 12 месяцев;

тАУ депозиты со сроком свыше 12 месяцев.

Достоинством срочных депозитныхсчетов для клиента является получение высокого процента, а для банка тАУ возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, маржи.

Существуют две формы срочных вкладов:

тАУ срочный вклад с фиксированным сроком;

тАУ срочный вклад с предварительным уведомлением об изъятии.

Собственно срочные вклады подразумевают передачу средств вполное распоряжение банка на срок и на условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцем в любой момент. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и больше сумма вклада, тем больше размер вознаграждения. Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и их помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок, как правило, от 1 до 3, от 3 до 6, от 6 до 12 и более 12 месяцев. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Если вкладчик желает изменить сумму вклада тАУ уменьшить или увеличить, то он может расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по вкладам до востребования.

Определяющим фактором при установлении процентной ставки по срочным вкладам является срок, на который размещены средства: чем длительнее срок, тем выше уровень процента. Существенным моментом является и частота выплаты дохода, чем реже выплаты, тем выше уровень процентной ставки. Используются также различные способы исчисления уплаты процентов.

Посредством привлечения срочных депозитов решается задача обеспечения ликвидности баланса банка.

В мировой банковской практике промежуточное положение между срочными депозитами и депозитами до востребования занимают сберегательные депозиты. Они играют важную роль в ресурсах банков, в частности вклады целевого назначения.Традиционно эти операции в России осуществлял Сбербанк, однако в настоящее время в ходе конкурентной борьбы за ресурсы коммерческие банки стали осваивать и этот рынок ссудных капиталов.

Сберегательныевкладынаселенияклассифицируются в зависимости от срока и условий вкладной операции:

тАУ срочные;

тАУ срочные с дополнительными взносами;

тАУ условные;

тАУ на предъявителя;

тАУ до востребования.

ВаОни вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений и т.д. К сберегательным вкладам относятся вклады, образовавшиеся с целью накопления или сохранения денежных сбережений. Их характеризует специфическая мотивация возникновения тАУ поощрения бережливости, накопления средств целевого характера и высокий уровень доходности, хотя и ниже, чем на срочные вклады.

Сберегательные вклады имеют свои выгоды и недостатки для банков. Значение сберегательных вкладов для банков состоит в том, что с их помощью мобилизуются неиспользованные доходы населения и превращаются в производительный капитал. Недостатки же для банков состоят в необходимости выплаты повышенных процентов по вкладам и подверженности этих вкладов экономическим, политическим, психологическим факторам, что повышает угрозу быстрого оттока средств с этих счетов и потерю ликвидности банка.

В ходе рассмотрения данного вопроса также необходимо отметить и тот факт, что депозитная политика отечественных коммерческих банков начинает применять инструменты зарубежной практики тАУ это депозитный сертификат на предъявителя, который может обращаться на рынке как любая другая ценная бумага. Сертификат тАУ это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему. Правила выпуска и оформления сертификатов предусмотрены письмом ЦБ РФ № 14-3-20 от 10.02.92 г. ВлО депозитных и сберегательных сертификатах банковВ» в редакции письма ЦБ РФ № 23 от 18.12.92 г. и являются едиными для всех коммерческих банков на территории России. В соответствии с этими правилами депозитный сертификат может быть выдан только юридическим лицам, зарегистрированным на территории России или иного государства, использующего рубль в качестве официальной денежной единицы, а сберегательныйсертификат тАУ только физическим лицам, проживающим на территории Российской Федерации или другого государства, использующего рубль в качестве законного платежного средства.

Изготовление бланков депозитных и сберегательных сертификатов на предъявителя производится только полиграфическими предприятиями, получившими от Министерства финансов Российской Федерации лицензию на производство бланков ценных бумаг. Бланки именных сертификатов могут изготовляться банками самостоятельно типографским, фотокопировальным, машинописным или иным способом.

Кроме деления сертификатов на депозитные и сберегательные в зависимости от категории вкладчиков, сертификаты можно классифицировать и по другим признакам:

1. По способу выпуска:

тАУ выпускаемые в разовом порядке;

тАУ выпускаемые сериями.

2. По способу оформления:

тАУ именные;

тАУ на предъявителя.

В соответствии с дополнениями к Письму ЦБ РФ № 14-3-20 от 10.02.1992г. ВлО депозитных и сберегательных сертификатахВ» сертификаты должны быть срочными. Срок обращения по депозитным сертификатам с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату, ограничивается одним годом. Срок обращения сберегательных сертификатов ограничивается тремя годами.

Владелец сертификата может уступить права требования по сертификату другому лицу. По сертификату на предъявителя эта уступка осуществляется простым вручением, по именному тАУ оформляется на оборотной стороне сертификата двухсторонним соглашением. Именные сертификаты могут быть переданы владельцем другому лицу посредством передаточной надписи, цессии. При наступлении срока востребования денежных сумм владелец сертификата должен предъявить его в банк вместе с заявлением, содержащим указание способа погашения сертификата.

Итак, делая вывод из изложенного теоретического материала, можно сказать, что для коммерческих банков вклады тАУ главный и одновременно самый дешевый вид ресурсов. Увеличение доли данного элемента в ресурсной базе уменьшает процентные расходы, однако высокая их доля ослабляет ликвидность банка.

Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные и сберегательные счета. Остатки средств на таких счетах суммируются и даются в балансе единым показателем. При анализе депозитные привлеченные средства группируются по срочности, чтобы знать, на какой срок привлекается та или иная сумма средств. Увеличение доли вкладов до востребования уменьшает процентные расходы банка и позволяет получать более высокую процентную прибыль. Однако следует иметь ввиду, что эти вклады тАУ самый непредсказуемый финансовый инструмент, поэтому высокая их доля в ресурсной базе может ослабить ликвидность банка. Срочные депозиты считаются наиболее стабильной частью привлекаемых ресурсов. Увеличение доли срочных депозитов в ресурсной базе способствует повышению устойчивости банка, позволяет осуществлять эффективное управление ликвидностью и платежеспособностью банка.

При привлечении средств во вклад от клиента с ним заключается депозитный договор. Банки самостоятельно разрабатывают форму депозитного договора, которая носит по каждому отдельному виду вклада типовой характер. Договор составляется в двух экземплярах: один хранится у вкладчика, другой тАУ в банке в кредитном или депозитном отделе, в зависимости от того, кому в банке поручена эта работа. В договоре предусматриваются сумма вклада, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров.

Для оформления операций по вкладам применяются: лицевой счет, сберегательная книжка, контрольный лист, расчетная и чековая книжки, алфавитная карточка, операционный дневник, квитанции, приходно-кассовые ордера, поручение вкладчика на списаниесуммы,извещение последующему контролю, заявление о переводе вкла

Вместе с этим смотрят:

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании