Организация кредитного процесса в банке

Глава 1. Теоретические аспекты кредитных операций коммерческих банков

1.1 Определение кредитных операций

1.2 Основные принципы кредитования. Кредитная политика коммерческого банка

1.3 Основные стадии кредитного процесса

Глава 2. Основные проблемы кредитных операций коммерческих банков на современном этапе

2.1 Кредитная политика в процессе управления кредитными рисками

2.2 Кредитные операции коммерческих банков РФ на современном этапе

3.2 Пути совершенствования кредитной политики коммерческого банка

Заключение

Список использованной литературы

Приложение

ВведениеОрганизация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом [19, с.108].

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

В данное время идёт поиск и становление оптимальных форм институционального устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания частных лиц и привлечению их денежных средств. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших (и в то же время самых сложных) задач экономической реформы в России.

Если в конце 80-х гг. кредитная система базировалась в основном на коммерческих банках, то, в начале 90-х гг. стали возникать и другие кредитно-финансовые институты в лице страховых компаний, инвестиционных фондов, сберегательных банков, частных пенсионных фондов. Поэтому к середине 90-х гг. в России сформировалась кредитная система, близкая по структуре к кредитным системам стран с развитой рыночной экономикой.

Наряду с ростом кредитования, более разнообразными становятся и формы организации кредитных отношений банков со своими клиентами. Традиционное кредитование все чаще уступает место сделкам РЕПО, учету векселей, финансированию под уступку права требования, форфейтингу и лизингу [21, с.318].

Еще одной тенденцией развития банковской деятельности является изменение методологических подходов Банка России к оценке рисков банковской деятельности, которое сопровождается существенным пересмотром и обновлением законодательной и нормативной базы, регламентирующей порядок страхования банками риска понесения потерь.

Предметом данной курсовой работы является кредитная деятельность коммерческих банков Российской Федерации.

Объектом данной курсовой работы является организация кредитного процесса коммерческого банка.

Целью исследования является освещение основных аспектов кредитных операций КБ в условиях рыночной экономики.

Достижение поставленной цели предполагает решение ряда следующих задач:

- Дать определение кредитных операций коммерческих банков:

- Осветить основные аспекты кредитной политики коммерческого банка;

- Охарактеризовать кредитный процесс и его стадии;

- Проанализировать состояние кредитных операций КБ РФ на современном этапе.

Теоретическую основу исследования составила учебно-методическая и научная литература отечественных и зарубежных авторов в области финансов и банковского дела, а также нормативно-правовая документация и материалы периодической печати на указанную тему.

Глава 1. Теоретические аспекты кредитных операций коммерческих банков1.1 Определение кредитных операцийСегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определённый базовый "набор", без которого банк не может существовать и нормально функционировать. К таким операциям банка относятся:

- приём депозитов;

- осуществление денежных платежей и расчётов;

- выдача кредитов [23, с.319].

Хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой "командой" сотрудников, они теснейшим образом переплетаются между собой.

Кредитные операции - это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы:

I. активные, когда банк выступает в лице кредитора, выдавая ссуды;

кредитная операция риск банк

II. пассивные, когда банк выступает в роли заёмщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита. Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

Исходя из указанных характеристик, можно условно подчеркнуть различие между кредитными и ссудными операциями, кредитом и ссудой. Кредит - более широкое понятие, предполагающее наличие разных форм организации кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения. Ссуда же является лишь одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счёта. Кроме того, кредитные отношения могут быть организованы не только в рамках банковского кредита, но и как коммерческое кредитование, когда в лице и заёмщика, и кредитора выступают предприятия, а кредитные отношения между ними оформляются векселем. В дальнейшем коммерческий кредит может трансформироваться в банковский посредством предоставления ссуды под залог векселя или его учёта [18, с.96].

Банковский кредит - весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности каждого заёмщика и приспосабливать к ним условия получения ссуды (в отличие, например, от рынка ценных бумаг, где сроки и другие условия займа стандартизированы).

Соответственно выделяется прямое банковское кредитование, когда кредитные отношения предприятия изначально возникают как отношения с банком, и косвенное банковское кредитование, когда первоначально возникают кредитные отношения между предприятиями, которые впоследствии обращаются в банк в поисках способа досрочного получения средств по векселю.

1.2 Основные принципы кредитования. Кредитная политика коммерческого банкаКредитные операции являются важнейшей доходообразующей статьей в деятельности российских банков. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. Кредиты банков служат основным источником пополнения оборотных средств. Кредитные операции, играя важную роль в развитии и банков и предприятий, определяют эффективность функционирования экономики страны в целом.

Денежная ссуда (кредит) - это банковская операция, при которой банк предоставляет заемщику некоторую сумму денег на определенное время. При этом должны выполняться основные принципы банковского кредитования, которые принято подразделять на две группы:

1. общеэкономические принципы, присущие всем экономическим категориям (целенаправленность, дифференцированность);

2. принципы, отражающие сущность и функции кредита (срочность, обеспеченность и платность) [15, с.77].

Целенаправленность кредитования. Смысл этого принципа заключается в том, что ссуды должны выдаваться лишь на определенные цели, а именно на удовлетворение временной потребности заемщика в дополнительных средствах. В этом состоит отличие кредитования от финансирования (финансирование таких жестких целей не имеет). Если же ссудами будут покрываться потребности, не имеющие временного характера, то ссуженные средства не вернутся к кредитору и кредитование превратится в безвозвратное финансирование. На практике этот принцип осуществляется путем выдачи ссуд на конкретные цели. Целью кредитования выступают товарно-материальные ценности, затраты производства, средства в расчетах, потребность в средствах для текущих платежей при временных финансовых затруднениях, недостаток собственных оборотных средств и т.д.

Дифференциация кредитования. Она заключается в предоставлении кредита на различных условиях в зависимости от характера заемщика, направленности кредита, кредитного риска, срока кредитования, своевременности возврата и некоторых других обстоятельств.

Срочность кредитования. Этот принцип означает, что в кредитном договоре должен устанавливаться срок кредитования и этот срок должен заемщиком соблюдаться. Конкретный срок возврата кредита в конечном счете определяется скоростью кругооборота средств заемщика.

Обеспеченность кредита. Согласно этому принципу ссудами должно обслуживаться только движение реально существующей стоимости или создание новой. Иными словами, каждому рублю банковских средств, находящихся в хозяйственном обороте, должен противостоять рубль соответствующих материальных ценностей или полезных затрат. Возврат ссуд должен осуществляться за счет завершения тех хозяйственных операций, для проведения которых они были выданы.

Платность кредита. Принцип платности заключается в том, что за пользование заемными средствами заемщик, как правило, уплачивает кредитору ссудный процент.

Переход к конкретному банковскому сообществу, ориентирующемуся на рынок, на коммерческий успех, обусловил многообразие методов и форм кредитования.

Сегодня клиент банка может оформить краткосрочную ссуду на неопределенный срок (в пределах одного года) или до востребования. Ссуда до востребования не имеет фиксированного срока, но банк имеет право потребовать ее погашения в любое время. При предоставлении ссуды до востребования предполагается, что клиент-заемщик сравнительно "ликвиден" и его активы, вложенные в заемные средства, могут быть в кратчайший срок превращены в наличность [18, с.100-101].

Закон возлагает общую ответственность за кредитные операции на совет директоров банка. Совет директоров делегирует функции по практическому предоставлению ссуд на более низкие уровни управления и формулирует общие принципы и ограничения кредитной политики. В крупных банках разрабатывается письменный меморандум о кредитной политике, которым руководствуются все работники данного банка. Содержание и структура меморандума различна для разных банков, но основные моменты, как правило, присутствуют в документах такого рода.

Прежде всего, формулируется общая цель политики, например предоставление надежных и рентабельных кредитов. Степень риска должна соответствовать обычной норме доходности по ссудам с учетом стоимости кредитных ресурсов и административных издержек банка.

Кроме этого в меморандуме дается расшифровка каким образом банк собирается достигнуть заявленной цели. Для этого определяются:

- приемлемые для банка виды ссуд

- ссуды, от которых банк рекомендует воздерживаться

- предпочтительный круг заемщиков

- нежелательные для банка заемщики по различным категориям

- география работы банка по кредитованию

- политика в области выдачи кредитов работникам банка

- ограничение размеров ссуд по различным категориям заемщиков

- политику банка в области управления кредитным риском, ревизий и контроля.

В Приложении 1 приведена схема меморандума одного из крупных отечественных банков. Документ содержит пять разделов: общие положения, категории кредитов, различные вопросы кредитной политики, контроль над качеством кредитного портфеля и комитеты банка.

1.3 Основные стадии кредитного процессаПроцесс кредитования является сложной процедурой, состоящей из нескольких взаимодополняемых стадий, пренебрежение каждой из которых чревато серьёзными ошибками и просчётами.

Первая стадия кредитного процесса - программирование, заключается в оценке макроэкономической ситуации в стране в целом, региона работы потенциальных заёмщиков в частности, анализа отраслевой динамики выбранных направлений кредитования, проверке готовности персонала банка-кредитора к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов.

Исходя из проведённых исследований руководство банка (обычно правление банка) принимает меморандум кредитной политики на конкретный период (о котором уже упоминалось выше).

Следующим внутрибанковским нормативным документом по кредитной работе является Положение о порядке выдачи кредитов, где отражается:

- организация кредитного процесса;

- перечень требуемых документов от заёмщика и стандарты подготовки проектов кредитных договоров;

- правила проведения оценки обеспечения.

Только после принятия этих документов, регламентирующих кредитный процесс, можно говорить о внутренней готовности банка к второй основной стадии кредитования.

Вторая стадия - предоставление банковской ссуды.

В соответствии с разработанными и принятыми у каждого банка направлениями отбора сотрудники (инспекторы) кредитного подразделения осуществляют приём заявок на получение ссуды. В зависимости от видов кредитования к заявке на кредит идёт получение и подбор необходимой документации. Здесь сотрудник кредитного подразделения обязан провести экономический анализ представленной документации, сделать выводы о рыночной возможности и привлекательности проведения кредитуемой операции. При проведении такой работы от сотрудника кредитного подразделения требуются навыки и умения экономиста, специалиста по маркетингу, знания макроэкономики, отраслевых и региональных тенденций развития народного хозяйства. Во избежание ошибок, допущенных в анализе сторон и элементов деятельности ссудополучателя практика подсказывает использование максимально формализованного документа, заполнение (ответы на вопросы) которого позволяет составить полную картину кредитуемой сделки.

На основе проведённого анализа требуется выбрать наиболее оптимальный метод кредитования, вид ссудного счёта, срок кредитования, провести переговоры о величине и виде ссудной ставки, о способе погашения ссуды.

Отдельным вопросом в современной российской банковской практике проходит решение проблемы обеспечения. Гипертрофирование этого вопроса объясняется отсутствием практически действующего механизма обращения судебного взыскания на недобросовестного заёмщика. Пока в России кредитор не будет видеть реальной возможности взыскать свои средства через арбитраж, до тех пор одним из показателей профессионализма кредитных работников будет являться наличие навыков работы с обеспечением. Кризис ликвидности и банкротство многих российских банков впрямую зависело от рисковой кредитной политики руководства банков и неумение работать с обеспечением сотрудников кредитных подразделений.

Основными видами обеспечения обязательств являются:

- залог;

- банковская гарантия;

- поручительство.

Необходимо подчеркнуть, что ссуда должна выдаваться на осуществление определённой хозяйственной операции, а не в обмен на обеспечение как таковое. Обеспечение - это последняя линия обороны для банка и решение предоставить кредит всегда должно базироваться на достоинствах самого финансируемого проекта, а не на привлекательности обеспечения. Если сама основа кредитной сделки связана с повышенным риском, было бы большой ошибкой выдать кредит под хорошее обеспечение, использовав его как источник погашения долга. Поэтому вопрос обеспечения должен решаться уже после того, как кредитная сделка сочтена приемлемой для банка.

Именно второе место вопроса с обеспечением после экономического анализа отличает банковское кредитование от ссудных операций небанковских кредитных учреждений, например, от ломбардов. Правда, в существующей российской банковской практике надо отметить, что вопрос обеспечения выходит зачастую на первое место. Это происходит, вероятно, из-за повышенной рискованности кредитуемых банками операций, наличия большого количества рисков в околобанковском рыночном пространстве, отсутствием качественных, высоко надежных с длительной кредитной историей заёмщиков.

Желательно для банка наличие тесных контактов с наиболее профессиональными участниками рынка, товары которого принимаются банком в качестве обеспечения. Профессионалы окажут содействие в проведении качественной экспертизы товара, возможно, предоставят информацию о заёмщике и его рыночной позиции в тот или иной период, составят оптимальную схему возможной реализации в случае невозврата.

Важнейшей завершающей процедурой стадии предоставления кредита является подготовка и заключение кредитного договора.

Третья стадия кредитного процесса - контроль за использованием кредита.

Использование ссуды означает направление выделенных банком средств на совершение платежей по обязательствам хозяйственно-финансовой деятельности. Важнейшее условие использования ссуд - эффективность кредитного мероприятия, позволяющая обеспечить поступление денежной выручки и прибыли для погашения долга банку и уплаты процентных денег.

Главная цель этой стадии кредитного процесса - обеспечение регулярной выплаты процентов по долгу и погашение ссуды.

Разумеется, по каждой ссуде существует риск непогашения из-за непредвиденного развития событий. Банк может проводить политику выдачи кредитов только абсолютно надёжным заёмщикам, но тогда он упустит много прибыльных возможностей. В то же время, если возникнут трудности с погашением кредита, это обойдётся банку очень дорого. Поэтому разумная кредитная политика направлена на обеспечение баланса между осторожностью и максимальным использованием всех потенциальных возможностей доходного размещения ресурсов.

Трудности с погашением ссуд чаще всего возникают не случайно и не сразу. Это процесс, который развивается в течение определённого времени. Опытный работник банка может ещё на ранней стадии заметить признаки зарождающегося процесса финансовых трудностей, испытываемых клиентом, и принять меры к исправлению ситуации и защите интересов банка. Эти меры следует принять как можно раньше, прежде чем ситуация выйдет из-под контроля и потери станут необратимыми. При этом следует учесть, что убытки банка не ограничиваются лишь неуплатой долга и процентов. Ущерб, наносимый банку, значительно больше, и он может быть связан с другими обстоятельствами, которые тоже приходится учитывать:

- подрывается репутация банка, так как большое число просроченных и непогашенных кредитов приведёт к падению доверия вкладчиков, инвесторов и т.д.;

- увеличатся административные расходы, поскольку проблемные ссуды требуют особого внимания кредитного персонала и непроизводительного расходования рабочего времени;

- повысится угроза ухода квалифицированных кадров из-за снижения возможностей их стимулирования в условиях падения прибыльности операций;

- средства будут заморожены в непродуктивных активах;

- возникает опасность встречного иска должника к банку, который может доказать, что требование банка об отзыве ссуды привели его на грань банкротства.

Все эти потери могут дорого обойтись банку и намного превысить прямой убыток от непогашения долга.

Четвертая стадия кредитного процесса - возврат банковской ссуды.

Возврат ссуд означает обратный приток денежных средств в банки и уплату соответствующей суммы процентов. Возврат ссуд является венцом всей проведённой работы всего кредитного подразделения и ответом на вопрос, насколько качественно и профессионально сработали сотрудники на всех предшествующих стадиях кредитного процесса.

Если должник без проблем возвращает ссуду и уплачивает проценты по ней, то остаётся только закрыть кредитное дело (досье) и иметь в виду на будущее этого заёмщика как перспективного и уже имеющего положительную кредитную историю в этом банке.

Если происходит невозврат ссуды и неуплата процентов, то тогда всем сотрудникам кредитного подразделения банка предстоит провести колоссальную работу по ликвидации этого проблемного кредита, а затем должен обязательно пройти анализ совершённых ошибок в процессе принятия решения о выдаче кредита и проверке использования его. А вот в случае принятия качественного обеспечения кредита, позволяющего быстро провести его реализацию и погашение суммы основного долга, процентов по нему, штрафов и пени за просрочку, можно говорить о закрытии проблемного кредита при возникновении любой кризисной ситуации.

Глава 2. Основные проблемы кредитных операций коммерческих банков на современном этапе2.1 Кредитная политика в процессе управления кредитными рискамиКредитные операции - самая доходная статья банковского бизнеса. В то же время со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе операционной деятельности (риск ликвидности, кредитный риск, риск процентных ставок и т.д.). Среди них центральное место занимает кредитный риск (или риск непогашения заемщиком основного долга и процентов по кредиту в соответствии со сроками и условиями кредитного договора). Прибыльность коммерческого банка находится в непосредственной зависимости от этого вида риска, поскольку на стоимость кредитной части банковского портфеля активов в значительной степени оказывают влияние невозврат или неполный возврат выданных кредитов, что отражается на собственном капитале банка. Кредитный риск не является "чистым" внутренним риском кредитора, поскольку напрямую связан с рисками, которые принимают на себя и несут его контрагенты. Поэтому управление этим риском (минимизация) предполагает не только анализ его "внутреннего" компонента (связанного, например, со степенью диверсификации кредитного портфеля), но и анализ всей совокупности рисков заемщиков [27, с. 209].

Банковским менеджерам необходимо отдавать себе отчет, что полностью устранить кредитный риск невозможно. Более того, проценты по выданным кредитам, по сути, являются платой за риск, который принимает на себя коммерческий банк, выдавая кредит. Чем больше кредитный риск, тем больше, как правило, и процентная ставка, уплачиваемая по данному кредиту.

Существует несколько проверенных способов минимизации кредитных рисков коммерческого банка.

1. Диверсификация портфеля ссуд. Суть политики диверсификации состоит в предоставлении кредитов большому числу независимых друг от друга клиентов. Кроме того, производится распределение кредитов и ценных бумаг по срокам (регулирование доли кратко-, средне - и долгосрочных вложений в зависимости от ожидаемого изменения конъюнктуры), а также по назначению кредитов (сезонные, на строительство и т.д.), по виду обеспечения под различные виды активов, по способу установления ставки за кредит (фиксированная или переменная), по отраслям и т.д.

В целях диверсификации банки осуществляют рационирование кредита - устанавливают плавающие лимиты кредитования или кредитные потолки для заемщиков, сверх которых кредиты не предоставляются вне зависимости от уровня процентной ставки.

2. Проведение комплексного анализа потенциальных заемщиков и их ранжирование по степени надежности. В процессе такого анализа особенно важным является проведение анализа финансового состояния потенциального заемщика по балансовому отчету и отчету о прибылях и убытках, поскольку в условиях постоянного повышения спроса на кредитные ресурсы по сравнению с их предложением повышение эффективности процедуры отбора нескольких заемщиков становится первоочередной задачей кредитной политики любого банка. Не существует более или менее формализованных методик такого анализа. Поэтому с учетом опыта американских банков можно отчасти восполнить этот пробел, предложив базовую схему такого анализа. Она предполагает, что банк оптимизирует распределение ссудных ресурсов и из многих потенциальных заемщиков выбирает наиболее надежных, т.е. он ранжирует их, присваивая каждому рейтинг приоритетности займа (далее - рейтинг ссудозаемщика).

Этот рейтинг состоит из точного значения интегрального показателя ссудозаемщика и сгруппированного значения интегрального класса ссудозаемщика. В результате каждое из предприятий относится к одному из четырех классов.

Кредитор в подавляющем большинстве случаев выдает кредиты в виде денег (ресурса, ликвидность которого равна 1), предприятие же затем обменивает их на ликвидные и способные приносить прибыль экономические ресурсы. А поскольку структура активов фирмы инерционна, то кредитора должна прежде всего интересовать именно структура имущества предприятия в зависимости от ликвидности отдельных его статей.

Изучение кредитором форм финансовой отчетности предприятия рекомендуется проводить по четырем направлениям:

1. анализ платежеспособности (степени обеспеченности запасов и затрат источниками их формирования);

2. анализ кредитоспособности предприятия (его восприимчивости к кредитам, способности полностью рассчитаться по своим обязательствам в срок ликвидными средствами);

3. анализ финансовой независимости (способности самостоятельно и эффективно проводить финансовую политику);

4. анализ структуры задолженности (определение типа политики руководителей предприятия по структуре полученных займов).

На практике к важнейшим видам кредитного обеспечения относятся поручительство, гарантия, залог товаров, ценных бумаг, движимого и недвижимого имущества, страховой полис, переуступка заемщика банку требований и счетов (цессия) [22, с.79].

Посредством договора поручительства поручитель берет на себя обязательство перед кредитором (банком) оплатить при необходимости задолженность, признаваемую заемщиком (именно в такой форме поручительство наиболее часто встречается в кредитных операциях). Как показывает практика, это приемлемая форма обеспечения при условии, что поручитель имеет безупречную платежеспособность, не вызывающую сомнений в отношении объема и юридической обоснованности гарантированных им обязательств.

Гарантия - письменное обязательство третьего лица уплатить за ссудозаемщика определенную сумму при наступлении гарантийного случая. Особенное распространение получила банковская гарантия. Она отличается от поручительства тем, что в рамках гарантийного обязательства банка претензии заемщика к кредитору не учитываются. Поэтому банки при обеспечении кредита отдают предпочтение гарантии, а не поручительству, особенно если в гарантии имеется пункт "по первому требованию". Тем не менее использование гарантий в качестве обеспечения займа требует проведения такого же анализа гаранта, как и самого заемщика. Поскольку гарантия как условное обязательство является внебалансовой статьей гаранта, то при оценке кредитного риска, связанного с гарантом, необходимо проверить как балансовые, так и забалансовые операции гаранта.

Банк, использующий залоговые съемы, должен определить, какие активы считать подходящим залогом при заключении той или иной кредитной сделки и как рассчитать современную стоимость кредита. При оценке стоимости закладываемых активов необходимо, в частности, учитывать следующие их характеристики:

- возможность их реализации на рынке в кратчайшие сроки и без проведения предпродажной подготовки;

- частоту колебаний рыночных цен по данному виду активов;

- легкость, с которой кредитор может определить местонахождение залога и вступить во владение им;

- амортизацию и моральное старение закладываемых активов.

Следует помнить, что займы, обеспеченные физическими залогами в форме дебиторских счетов, наиболее доступны для махинаций со стороны заемщиков.

У заемщика в ходе коммерческой деятельности могут возникнуть требования к третьему лицу. В этом случае он переуступает их в пользу банка в качестве обеспечения по полученному кредиту. Нормальная переуступка (цессия) обязательств как гарантия банковских требований имеет распространение в практике финансовых учреждений. В сравнении с залоговым обеспечением переуступка требований и счетов имеет технические преимущества. При этом не возникает проблем, связанных с хранением залога.

Страхование кредита предполагает передачу риска его невозврата организации, занимающейся страхованием, оно оформляется страховым полисом, который может приниматься в качестве обеспечения кредита. При этом все расходы по страхованию относятся на счет ссудополучателя. В случае непогашения кредита банк вправе рассчитывать на возмещение страховым обществом недополученной ссуды согласно условиям страхового полиса.

2.2 Кредитные операции коммерческих банков РФ на современном этапеОсвещение основных проблем в области кредитования начнем с анализа кредитных рисков банковского сектора РФ.

Уровень кредитного риска российских банков согласно их отчетности остается в целом умеренным. Удельный вес просроченной задолженности в общей сумме выданных кредитов в 2008 году сохранился на уровне предыдущего года - 1,3%. При росте кредитов и прочих размещенных средств на 51,1% объем просроченной ссудной задолженности вырос на 52,0% и на 1.01.2009 составил 184,1 млрд. рублей.

Основной причиной нарастания кредитного риска банковского сектора являлись опережающие темпы роста просроченной задолженности по кредитам физическим лицам (в 1,9 раза) по сравнению с ростом объемов данных кредитов (в 1,6 раза). В то же время темпы прироста просроченной задолженности снизились в 2008 году по сравнению с 2007 годом.

Доля просроченной задолженности в кредитном портфеле в 2008 году выросла только у крупных частных банков (с 1,4 до 1,6%). Наибольший удельный вес просроченной задолженности в общем объеме ссудной задолженности имели крупные частные банки и средние и малые банки Московского региона (по 1,6%).

Уровень просроченной задолженности у подавляющего большинства кредитных организаций из числа имеющих в кредитном портфеле просроченную задолженность не превышал 4% (см. рисунок 3.1). Количество таких кредитных организаций увеличилось с 743 на 1.01.2008 до 769 на 1.01.2009, их удельный вес в активах банковского сектора составил 92,7% на 1.01.2009 (по сравнению с 92,0% на 1.01.2008). Количество кредитных организаций, у которых уровень просроченной задолженности в кредитном портфеле составляет не более 1%, возросло с 441 до 468, а число кредитных организаций с уровнем просроченной задолженности от 1 до 4% практически не изменилось (302 на 1.01.2008, 301 на 1.01.2009).

Рис.2.1 Распределение кредитных организаций по удельному весу просроченной задолженности в кредитном портфеле

В 2008 году сократилось (с 45 до 27) число кредитных организаций, имеющих высокий уровень (свыше 8%) просроченной задолженности в кредитном портфеле. Доля этих банков в активах банковского сектора на 1.01.2009 составила 1,6%. Вместе с тем у большинства из них сумма фактического резерва на возможные потери по ссудам и стоимости обеспечения покрывала величину просроченной задолженности.

Уровень кредитного риска российских банков продолжает определяться в первую очередь качеством кредитов нефинансовым организациям, на долю которых на 1.01.2009 приходится 63,4% от общего объема выданных кредитов. В кредитах нефинансовым организациям удельный вес просроченной задолженности на 1.01.2009 снизился до 0,9% против 1,1% на начало 2008 года. По рублевым кредитам этот показатель сократился с 1,3% на 1.01.2008 до 1,1% на 1.01.2009, а по кредитам в иностранной валюте - с 0,6 до 0,5% соответственно.

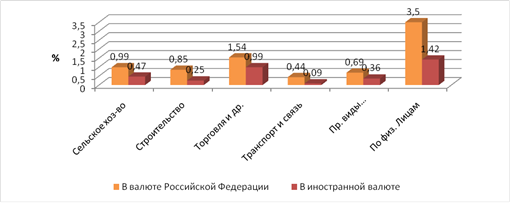

В разрезе видов деятельности предприятий-ссудозаемщиков (см. рисунок 3.2) по итогам 2008 года наиболее высокие показатели доли просроченной задолженности сложились у организаций оптовой и розничной торговли, организаций по ремонту автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования - 1,4 против 1,6% на конец 2007 года, по обрабатывающим производствам - соответственно 1,2 и 1,7%, организациям по добыче полезных ископаемых - 0,8 против 0,9%.

Рис. 2.2 Удельный вес просроченной задолженности в задолженности по кредитам в разрезе видов деятельности ссудозаемщиков на 1.01.2009 (%)

Удельный вес просроченной задолженности в общем объеме кредитов физическим лицам за 2008 год увеличился с 2,6 до 3,1%. При этом удельный вес просроченной задолженности по рублевым кредитам физическим лицам увеличился с 2,9% на 1.01.2008 до 3,4% на 1.01.2009, а по кредитам в иностранной валюте - с 1,2 до 1,4% соответственно.

По состоянию на 1.01.2009 в портфели однородных ссуд было сгруппировано 82% кредитов физическим лицам. При этом доля портфелей с просроченной задолженностью в общем объеме кредитов физическим лицам, сгруппированных в портфели однородных ссуд, составляла 16,4%, в том числе по потребительским кредитам - 14,1%, по ипотечным жилищным кредитам - 17,2%, по автокредитам - 23,2%.

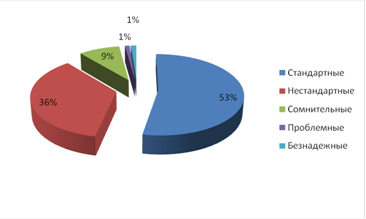

По состоянию на 1.01.2009 в общем объеме ссудной задолженности банковского сектора доля стандартных ссуд составляла 53,2%, доля проблемных ссуд - 1,0%, безнадежных - 1,2% (на 1.01.2008 - 51,6; 1,2 и 1,5% соответственно), что существенно ниже уровня кредитного риска, характерного для формирования предпосылок кризиса тАЬплохих долговтАЭ18 (см. рисунок 2.3).

Рис.2.3 Качество кредитного портфеля банковского сектора на 1.01.2009 (%)

По состоянию на 1.01.2009 наибольшая доля стандартных ссуд (58,7%) отмечалась у банков, контролируемых государством, доли проблемных и безнадежных ссуд в их кредитном портфеле составляли соответственно 0,8 и 1,3% от общего объема выданных ссуд. Наиболее высокий удельный вес проблемных и безнадежных ссуд характерен для кредитных портфелей средних и малых банков Московского региона (соответственно 2,3 и 1,6% от общего объема выданных ссуд).

По итогам 2008 года с 459 до 437 сократилось количество кредитных организаций, кредитные портфели которых более чем наполовину состояли из стандартных ссуд. Удельный вес таких банков в совокупных активах банковского сектора снизился с 62,9% на 1.01.2008 до 42,1% на 1.01.2009 вследствие выхода из данной группы одного крупного банка. Без учета этого банка удельный вес кредитных организаций с долей стандартных ссуд более 50% в совокупных активах банковского сектора на 1.01.2008 составлял бы 36,9%.

Во всех группах число банков с долей стандартных ссуд свыше 50% составляет более 1/3. На протяжении 200

Вместе с этим смотрят:

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании