Вклади та депозити банкiв

Завдання

Теоретична частина

1. Класифiкуйте вклади та депозити, що вiдкривають вiтчизнянi комерцiйнi банки для своiх клiiнтiв. Яким i порядок укладання депозитноi угоди для рiзних категорiй клiiнтiв?

2. Оцiнка кредитоспроможностi позичальника.

3. Ведення валютних рахункiв клiiнтiв.

Ситуацiйне завдання

Використовуючи метод тАЬфакт/факттАЭ встановiть суму рiчного та мiсячного розмiру доходу товариства "Омега" використовуючи методику нарахування простих процентiв. ТОВ "Омега" розмiстило 01/03/06 на депозит в ЗАТ банк "Гарант" 500 тис. грн. на термiн до одного року зi сплатою щомiсячного доходу з розрахунку 15% рiчних.

Вiдповiдi

1. У колишньому Союзi РСР у банкiвськiй практицi пiд термiном "депозит" розумiли лише строковi внески. Мiжнародна банкiвська практика розглядаi депозити набагато ширше - як всi можливi види i форми внесення (залучення або розмiщення) грошових коштiв на рахунки банку. Суму депозиту, на яку згiдно з умовами депозитноi угоди нараховуються вiдсотки, заведено називати номiналом депозиту.

Суб'iктами вiдносин щодо обслуговування депозитiв виступають:

тАФ комерцiйнi банки як позичальники;

тАФ пiдприiмства (фiрми, органiзацii), банки та iншi кредитнi установи, фiзичнi особи тАФ власники коштiв як кредитори.

Власник депозиту i депонентом.

Об'iктом депозитних операцiй i внески, якi на певний час залучаються на депозитнi рахунки в банк. Це кошти, переданi на умовах, визначених двосторонньою угодою.

У теорii кредитування використовуються рiзнi пiдходи до класифiкацii депозитiв. Складнiсть проблеми полягаi в тому, що банкiвська практика постiйно видiляi новi види депозитiв, якi часто об'iднують в собi характернi риси i ознаки iснуючих ранiше видiв. Безумовно, формування таких гiбридних видiв депозитiв ускладнюi визначення для них конкретного мiсця в загальнiй схемi класифiкацii банкiвських депозитiв.

Депозити заведено подiляти на такi:

тАФ до запитання;

тАФ строковi на визначений термiн;

тАФ ощаднi внески населення;

тАФ ощаднi (депозитнi) сертифiкати.

Депозити до запитання тАФ це зобов'язання, якi не мають конкретного строку. Вклади до запитання можуть бути вилученi в будь-який час на першу вимогу вкладника. Це кошти, що знаходяться на поточних, бюджетних рахунках комерцiйних банкiв i використовуються власниками залежно вiд потреби в цих коштах. Умови сплати вiдсоткiв за залишками коштiв за такими рахунками визначаються у двостороннiх угодах при вiдкриттi цих рахункiв. За вкладами до запитання нараховуiться низький вiдсоток.

Внески до запитання розмiшують тi, кому потрiбнi кошти в лiквiднiй формi для здiйснення поточних розрахункiв. До даного виду депозитiв входять також так званi чековi депозити, при яких кошти знiмаються з рахунку за допомогою чекiв.

Строковi депозити тАФ це зобов'язання, якi мають певний строк. Це кошти, що зберiгаються на депозитних рахунках у банку протягом строку, визначеного у депозитнiй угодi. Як правило, внески на визначений строк розмiщуються у великих сумах. Банки виплачують за строковими депозитами бiльш високий вiдсоток, нiж за депозитами до запитання. Збереження коштiв на строкових депозитах вигiдно як клiiнту, так i банку. Банки користуються залученими коштами протягом тривалого i, головне, наперед обумовленого (вiдомого iм) термiну. Це даi банку можливiсть збiльшувати обсяги кредитних ресурсiв.

До строкових депозитiв у банкiвськiй практицi вiдносять депозити овернайт тАФ депозити, залученi банком на строк не бiльше одного операцiйного дня (без урахування неробочих днiв банку). Строковими депозитами i також кошти, отриманi вiд iнших комерцiйних банкiв як депозит (вклад) на конкретний строк.

Сума, строки та умови приймання строкових депозитiв визначаються банком- позичальником вiдповiдно до його фiнансових можливостей за погодженням iз вкладником. Особливостi залучення вкладiв на строковi депозитнi рахунки регулюються внутрiшнiми положеннями комерцiйних банкiв.

Рiзновидом довгострокових депозитiв на визначений термiн i депозитнi сертифiкати. Депозитний (ощадний) сертифiкат тАФ це письмове свiдоцтво комерцiйного банку про депонування грошових коштiв, що засвiдчуi право вкладника або його правонаступника на отримання пiсля закiнчення встановленого строку суми внеску та вiдсоткiв за ним; це письмове свiдоцтво банку про внесення депонентом грошових коштiв на депозит. Випуск ощадних (депозитних) сертифiкатiв за своiм економiчним змiстом подiбний до залучення будь-якого iншого строкового депозиту.

У свiтовiй банкiвськiй практицi депозитнi сертифiкати набули великого поширення. На депозитних сертифiкатах зазначаiться термiн вилучення коштiв i розмiр належного вiдсотка. Депозитний сертифiкат i цiнним папером, який може здiйснювати самостiйний обiг на фондовому ринку. Бланки депозитних сертифiкатiв виготовляються вiдповiдно до чинних нормативних вимог i встановлених зразкiв.

Комерцiйнi банки зобов'язанi оприлюднити умови випуску ощадних (депозитних) сертифiкатiв шляхом розмiщення такоi iнформацii у друкованих засобах масовоi iнформацii чи у загальнодоступному для клiiнтiв мiсцi в установi банку, або обома способами одночасно.

Ощаднi вклади тАФ це вклади населення, розмiщуванi у банках з метою зберiгання i нагромадження. Для цього виду депозиту характерно наявнiсть спецiальноi ощадноi книжки, яка видаiться банком вкладниковi i в якiй фiксуються операцii з ощадним вкладом. Власник, як правило, зобов'язаний пред'явити ощадну книжку, щоб покласти грошi на рахунок або зняти iх. У нашiй краiнi на обслуговуваннi ощадних вкладiв населення спецiалiзуiться Ощадний банк.

Клiiнт повинен дбайливо зберiгати ощадну книжку i у разi ii втрати негайно заявити про це в установу банку. У такому випадку вкладниковi змiнюiться номер рахунка i видаiться нова книжка. Друга ощадна книжка за тим самим вкладом не видаiться. Всi записи в ощаднiй книжцi здiйснюються посадовими особами безпосередньо в установi банку i тiльки в присутностi вкладника або його законного представника чи спадкоiмця. Вкладниковi дозволяiться перевiряти в установi Ощадбанку вiдповiднiсть записiв за вкладами в ощаднiй книжцi i в карточцi особового рахунка.

До цiнних паперiв банкiв як виду депозитiв вiдносять: акцii та облiгацii акцiонерних товариств, що належать комерцiйним банкам; акцii та облiгацii, що знаходяться на зберiганнi в банку i прийнятi в забезпечення позик тощо.

У загальнiй системi банкiвських депозитiв видiляють також так званi спецiальнi вклади. До них належать: кошти, зарезервованi на окремих рахунках для проведення акредитивних розрахункiв та розрахункiв за допомогою лiмiтованих чекових книжок; кошти для факторингових операцiй; кошти для мiжбанкiвських розрахункiв; кредиторська заборгованiсть тощо.

Комерцiйнi банки постiйно стикаються iз серйозною конкуренцiiю на ринку грошових ресурсiв при залученнi депозитiв. Перемагають у цiй конкурентнiй боротьбi тi банки, що запропонують клiiнтам найбiльш зручнi i вигiднi депозитнi схеми. Важливу роль у мотивацii клiiнтiв до вкладення грошових коштiв вiдiграi рiвень вiдсотка за даним видом депозиту. Комерцiйний банк може пропонувати крiм вiдсотка додатковi фiнансовi пiльги своiм клiiнтам.

Депозитнi операцii тАФ це операцii iз залучення або розмiщення коштiв на депозит.

Залучення депозитiв (вкладiв) юридичних i фiзичних осiб оформляiться банком шляхом вiдкриття строкового депозитного рахунка з укладенням договору банкiвського вкладу (видачею ощадноi книжки) або видачi ощадного (депозитного) сертифiката. За договором банкiвського депозиту (вкладу) комерцiйний банк, який прийняв кошти вiд вкладника, зобов'язуiться виплатити вкладниковi суму депозиту (вкладу) та нарахованi вiдсотки на умовах та у порядку, що передбаченi договором. Договiр банкiвського вкладу маi бути укладений письмово.

Правовi вiдносини мiж банком i клiiнтом виникають у момент укладення депозитного договору обома сторонами i дiють до повного виконання взаiмних зобов'язань. Банк гарантуi клiiнту збереження таiмницi вкладу.

Депозитний договiр засвiдчуi право комерцiйного банку управляти залученими вiд юридичних i фiзичних осiб коштами та право вкладникiв отримати в чiтко визначений строк суму депозитного вкладу i вiдсоткiв за його користування. Сторонами депозитного договору i юридичнi та фiзичнi особи, якi набувають прав i беруть на себе зобов'язання за договором. Предмет депозитного договору тАФ умови, якi характеризують надання банком послуги клiiнтам при проведеннi депозитних операцiй.

Депозитний договiр оформляiться в двох примiрниках. Спiвробiтник банку реiструi договiр у книзi реiстрацii, фiксуi дату, номер договору i номер депозитного рахунка. Договiр укладаiться з обох сторiн i скрiплюiться печатками. Пiсля повного оформлення договору один примiрник видаiться клiiнту. Якщо iз закiнченням строку дii договору жодна iз сторiн не побажаi його розiрвати, договiр, як правило, вважаiться продовженим на такий же строк i на тих же умовах.

Основними реквiзитами та умовами депозитного договору мають бути:

тАФ назва та адреса банку, який приймаi депозит (вклад);

тАФ назва та адреса власника коштiв;

тАФ дата внесення депозиту;

тАФ сума депозиту;

тАФ дата вимоги вкладником своiх коштiв;

тАФ вiдсоткова ставка за користування депозитом (комерцiйний банк може залишити за собою право змiнювати вiдсоткову ставку вiдповiдно до змiни облiковоi ставки НБУ з вiдповiдним повiдомленням про це вкладника. У разi незгоди вкладника договiр може бути змiнений або розiрваний вiдповiдно до чинного законодавства Украiни);

тАФ зобов'язання банку повернути суму, яка внесена на депозит;

тАФ пiдписи сторiн: керiвника виконавчого органу банку або уповноваженоi на це особи та вкладникiв (для юридичноi особи тАФ керiвника або уповноваженоi на це особи; для фiзичноi особи тАФ власника коштiв або уповноваженоi на це особи).

Зобов'язання клiiнта за депозитним договором полягають у своiчасному перерахуваннi грошових коштiв на депозитний рахунок банку; зобов'язання банку тАФ прийняти грошовi кошти на депозитний рахунок, нараховувати вiдсотки, забезпечити повне збереження суми внеску i повернути ii пiсля закiнчення строку дii договору або достроково за заявою клiiнта. Клiiнт, як правило, маi право довкладати (частково списувати) грошовi кошти чи нарахованi вiдсотки, якщо це передбачено умовами депозитного договору. Сторони зобов'язуються зберiгати таiмницю за усiма дiями, пов'язаними з виконанням депозитного договору.

Вклади в установи банкiв носять суворо добровiльний характер. Банки, як правило, встановлюють мiнiмальний розмiр первинного внеску. Вкладник тАФ фiзична особа маi право оформити за депозитним вкладом довiренiсть або заповiдальне розпорядження. Власник депозитного вкладу зобов'язаний заздалегiдь повiдомити установу банку про дострокову вимогу вкладу за зазначеним у договорi номером телефону, письмово або при особистiй явцi.

Згiдно з юридичними нормами праву однiii сторони депозитного договору вiдповiдаi зобов'язання iншоi сторони.

Стягнення на вклади юридичних i фiзичних осiб у комерцiйних банках може бути звернено на пiдставi вироку чи рiшення суду, яким задоволене цивiльний позов. Конфiскацiя вкладiв може бути проведена лише на пiдставi вироку, що набрав законноi сили, або винесеноi вiдповiдно до закону постанови про конфiскацiю майна.

Кожний комерцiйний банк повинен придiляти першочергову увагу сучасним технологiям управлiння депозитами (вкладами) i заощадженнями юридичних i фiзичних осiб. Важливе значення маi застосування банками рiзноманiтних святкових, новорiчних, вiдпускних, податкових та iнших строкових внескiв з метою нагромадження коштiв, достатнiх, наприклад, для купiвлi новорiчних подарункiв (або подарункiв на iншi свята), оплати видаткiв на час вiдпустки тощо.

Останнiм часом поширюiться практика роботи вiтчизняних комерцiйних банкiв з депозитними сертифiкатами. Сертифiкати можуть бути номiнованi як у нацiональнiй, так i в iноземнiй валютi. Сертифiкати сплачуються у гривнях, а у випадках, передбачених умовами iх випуску, тАФ в iноземнiй валютi. Сертифiкати можуть випускатися: одноразово або серiями, iменними або на пред'явника, строковими або до запитання. Строк обiгу сертифiката встановлюiться вiд дати його видачi до дати, коли власник сертифiката отримуi право вимоги депозиту (вкладу) за сертифiкатом.

Бланки сертифiкатiв мають мiстити такi обов'язковi реквiзити: назву "ощадний (депозитний) сертифiкат"; порядковий номер сертифiката та його серiю (якщо випуск i серiйним); дату внесення депозиту; розмiр депозиту, який оформлений сертифiкатом (лiтерами та цифрами); зобов'язання банку повернути суму, внесену на депозит; дату вимоги вкладником суми за сертифiкатом; вiдсоткову ставку за користування депозитом; умови сплати вiдсотковоi ставки тАФ у разi вимоги вкладника про повернення вкладу до обумовленого строку; назву та адресу банку-емiтента, а для iменного сертифiката тАФ назву (iм'я) вкладника; мiсце для пiдпису особи, яка уповноважена банком пiдписувати зобов'язання, та мiсце для печатки банку.

2. До укладання кредитноi угоди фахiвець банку повинен ретельно проаналiзувати кредитоспроможнiсть потенцiйного позичальника, тобто його здатнiсть своiчасно повернути позичку, вивчити фактори, якi можуть спровокувати ii неповернення.

Збереження основноi суми боргу i одним з головних принципiв, який завжди маi дотримуватися при здiйсненнi банком позичковоi операцii. Тому оцiнювання якостi потенцiйного позичальника i одним iз важливих етапiв процесу кредитування. При цьому особливе значення маi встановлення обТСрунтованостi кредиту. Жоднi додатковi заходи захисту не зможуть запобiгти кризовiй ситуацii, якщо позичка у своiй основi не i обТСрунтованою.

Одним з елементiв оцiнювання кредитоспроможностi i зтАЩясування персональних якостей потенцiйного позичальника. Тут увага банку маi зосереджуватися на таких моментах, як репутацiя, поряднiсть i чеснiсть, професiйна здатнiсть, матерiальна забезпеченiсть, ставлення до своiх зобовтАЩязань перед iншими кредиторами в минулому.

Необхiдно ретельно вивчити фiнансовий стан позичальника, лiквiднiсть його балансу, ефективнiсть виробництва i використання основного й оборотного капiталу. Для цього використовуiться бухгалтерська, статистична i фiнансова звiтнiсть позичальника, матерiали попереднiх перевiрок на мiсцi, прогнози фiнансового стану клiiнта протягом усього перiоду користування позичкою.

Оскiльки банк як кредитор може мати рiзних клiiнтiв тАФ пiдприiмницькi структури (юридичнi особи), фiзичнi особи i банки тАФ оцiнювання iх кредитоспроможностi здiйснюiться неоднаково.

Критерii оцiнювання фiнансового стану позичальника встановлюються кожним банком самостiйно, його внутрiшнiми положеннями щодо проведення активних (кредитних) операцiй та методикою оцiнювання фiнансового стану позичальника з урахуванням результатiв аналiзу iх балансiв, звiтiв про фiнансовi результати тощо.

Фiнансовий стан позичальника банк оцiнюi в кожному випадку укладання договору про здiйснення кредитноi операцii, а надалi тАФ не рiдше одного разу на три мiсяцi, а якщо позичальником i банк тАФ не рiдше нiж один раз на мiсяць.

Згiдно з положенням НБУ ВлПро порядок формування та використання резерву для вiдшкодування можливих втрат за кредитними операцiями банкiвВ» вiд 6 липня 2000 р. вимоги щодо оцiнювання фiнансового стану позичальника, рекомендованi НБУ, i мiнiмально необхiдними. Банки мають право самостiйно встановлювати додатковi критерii такоi оцiнки, що пiдвищують вимоги до позичальникiв з метою адекватного оцiнювання кредитних ризикiв та належного контролю за ними.

Банки самостiйно встановлюють нормативнi значення та вiдповiднi бали для кожного показника залежно вiд його вагомостi (значущостi) серед iнших показникiв, якi можуть свiдчити про найбiльшу ймовiрнiсть виконання позичальником зобовтАЩязань за кредитними операцiями.

Вагомiсть кожного показника визначаiться iндивiдуально для кожноi групи позичальникiв залежно вiд кредитноi полiтики банку, особливостей клiiнта (галузь економiки, сезоннiсть виробництва, обiговiсть коштiв тощо), лiквiдностi балансу, становища на ринку тощо.

Для оцiнювання фiнансового стану позичальника тАФ юридичноi особи банк маi враховувати такi основнi економiчнi показники його дiяльностi:

В· платоспроможнiсть;

В· фiнансова стiйкiсть;

В· рентабельнiсть (у динамiцi);

В· оборот за рахунками;

В· склад та динамiка дебiторсько-кредиторськоi заборгованостi.

Платоспроможнiсть позичальника визначаiться за показниками (коефiцiiнтами) лiквiдностi:

В· миттiвоi тАФ КЛ1;

В· поточноi тАФ КЛ2;

В· загальноi тАФ КЛ3.

де Ав тАФ високолiквiднi активи (грошовi кошти, iх еквiваленти та поточнi фiнансовi iнвестицii);

Зп тАФ поточнi (короткостроковi) зобовтАЩязання, що складаються з короткострокових кредитiв i розрахункiв з кредиторами.

Оптимальне теоретичне значення показника КЛ1 тАФ не менше 0,2.

де Ал тАФ лiквiднi активи, що складаються з високолiквiдних активiв (Ав), дебiторськоi заборгованостi, векселiв одержаних.

Оптимальне теоретичне значення показника КЛ2 тАФ не менше 0,5.

де Ао тАФ оборотнi активи.

Оптимальне теоретичне значення показника КП3 не менше 2,0.

Фiнансова стiйкiсть позичальника визначаiться за допомогою коефiцiiнтiв:

В· маневреностi власних коштiв (КМ);

В· незалежностi (КН).

де Вк тАФ власний капiтал;

Ан тАФ необоротнi активи.

Оптимальне теоретичне значення показника КМ не менше 0,5. Вiн характеризуi ступiнь мобiльностi використання власних коштiв.

де Зк тАФ залученi кошти (довгостроковi та поточнi зобовтАЩязання).

Оптимальне теоретичне значення показника КН не бiльше, нiж 1,0. Вiн характеризуi ступiнь фiнансового ризику.

Рентабельнiсть позичальника визначаiться за двома показниками:

В· рентабельнiсть активiв (Ра);

В· рентабельнiсть продажу (Рп).

де Пч тАФ чистий прибуток;

А тАФ активи.

де Ор тАФ обсяг реалiзацii продукцii (без ПДВ).

Обороти за рахунками . Розраховуiться вiдношення чистих надходжень на всi рахунки позичальника (у тому числi вiдкритi в iнших банках) до суми основного боргу за кредитною операцiiю та процентами за нею з урахуванням строку дii кредитноi угоди (для короткострокових кредитiв).

де Нсм тАФ середньомiсячнi надходження на рахунки позичальника протягом трьох останнiх мiсяцiв (за винятком кредитних коштiв);

Ск тАФ сума кредиту та проценти за ним;

тАФ кiлькiсть мiсяцiв дii кредитноi угоди;

Зм тАФ щомiсячнi умовно постiйнi зобовтАЩязання позичальника (адмiнiстративно-господарськi витрати тощо);

Зi тАФ податковi платежi та суми iнших зобовтАЩязань перед кредиторами, що мають бути сплаченi з рахунку позичальника, крiм сум зобовтАЩязань, строк погашення яких перевищуi строк дii кредитноi угоди (за даними останнього балансу).

По сезонних пiдприiмствах середньомiсячна сума надходжень визначаiться за 12 мiсяцiв.

Оптимальне теоретичне значення показника К не менше 1,5.

Також можуть бути врахованi субтАЩiктивнi чинники, що характеризуються такими показниками:

В· ринкова позицiя позичальника та його залежнiсть вiд циклiчних i структурних змiн в економiцi загалом та в промисловостi зокрема;

В· наявнiсть державних замовлень i державна пiдтримка позичальника;

В· ефективнiсть управлiння позичальника;

В· професiоналiзм керiвництва та його дiлова репутацiя.

Крiм наведених показникiв, можуть застосовуватися й iншi, якi можна обтАЩiднати в певнi групи показникiв:

В· погашення боргу;

В· дiловоi активностi;

В· прибутковостi;

В· використання основного капiталу.

У групу показникiв погашення боргу входять коефiцiiнти:

В· грошового потоку (К1);

В· процентних виплат (К2).

де Пс тАФ прибуток пiсля сплати податкiв;

А тАФ амортизацiя;

Д тАФ дивiденди;

З тАФ зобовтАЩязання, строком виконання до одного року.

Коефiцiiнт грошового потоку показуi, яка частина грошових надходжень клiiнта спрямовуiться на покриття основного боргу i процентiв за позичками, строком повернення до одного року. Чим нижчий коефiцiiнт грошового потоку, тим менший резерв мiцностi для погашення боргiв. При значеннi коефiцiiнта, що дорiвнюi 1, забезпечуiться фiнансова стабiльнiсть клiiнта.

де П1 тАФ прибуток до сплати податкiв;

ПП тАФ процентнi платежi.

Коефiцiiнт процентних виплат даi змогу оцiнити, у скiльки разiв прибуток клiiнта перевищуi процентнi платежi за позичками. Вiн не може бути меншим за 1, iнакше здатнiсть клiiнта повернути позичку опиниться пiд загрозою.

Показники дiловоi активностi складаються з трьох коефiцiiнтiв оборотностi:

В· дебiторськоi заборгованостi (К3);

В· запасiв i витрат (К4);

В· кредиторськоi заборгованостi (К5).

де Дср тАФ середня сума дебiторських рахункiв;

СПК тАФ сума продажу у кредит.

Абсолютне значення цього показника важливе тiльки для порiвняння з аналогiчним показником iнших пiдприiмств-родичiв або показникiв попереднiх перiодiв даного пiдприiмства. Вiн даi можливiсть оцiнити швидкiсть оплати рахункiв позичальника. Збiльшення значення показника оборотностi дебiторськоi заборгованостi вказуi на уповiльнення швидкостi платежiв на користь позичальника, а зменшення тАФ на прискорення такоi швидкостi.

де ЗЗ тАФ запаси i затрати;

СТ тАФ собiвартiсть проданих товарiв та послуг.

Як i попереднiй показник, вiн використовуiться тiльки для порiвняння. Висока оборотнiсть свiдчить про ефективне використання ресурсiв, але вона може бути передвiсником виснаження запасiв i незадоволеного попиту споживачiв.

де Ро тАФ рахунки до оплати;

Сп тАФ сума покупок.

РЖ цей показник використовуiться для порiвняння, вiн даi змогу оцiнити швидкiсть оплати клiiнтом рахункiв постачальникiв. Пiдвищення коефiцiiнта оборотностi кредиторськоi заборгованостi може вказувати на проблеми з притоком готiвки, а зниження тАФ на дострокову сплату рахункiв.

Показники прибутковостi включають:

В· рентабельнiсть пiдприiмства (Р1);

В· рентабельнiсть акцiонерного капiталу (Р2);

В· рентабельнiсть витрат (Р3).

де ЧП тАФ чистий прибуток;

СЗБк тАФ середнiй залишок оборотного капiталу;

СЗНк тАФ середнiй залишок основного капiталу.

де Ак тАФ акцiонерний капiтал.

де З тАФ затрати.

Наведенi показники рентабельностi не мають певних стандартiв. РЗх використовують у динамiцi i для порiвняння з аналогiчними показниками iнших пiдприiмств даноi галузi господарювання.

Оцiнювання фiнансового стану позичальника тАФ комерцiйного банку здiйснюiться на пiдставi:

В· аналiзу дотримання ним економiчних нормативiв та показникiв дiяльностi, передбачених нормативними актами Нацiонального банку Украiни;

В· аналiзу прибуткiв та збиткiв;

В· аналiзу якостi активiв та пасивiв;

В· створення резервiв для покриття можливих втрат вiд активних операцiй;

В· виконання зобовтАЩязань комерцiйним банком у минулому;

В· якостi банкiвського менеджменту.

При оцiнюваннi фiнансового стану позичальника тАФ фiзичноi особи мають бути врахованi:

В· соцiальна стабiльнiсть клiiнта, тобто наявнiсть власноi нерухомостi, рухомого майна, цiнних паперiв тощо, постiйноi роботи;

В· сiмейний стан клiiнта;

В· вiк та здоровтАЩя клiiнта;

В· доходи i витрати клiiнта;

В· iнтенсивнiсть користування банкiвськими позичками у минулому та своiчаснiсть iх погашення i процентiв за ними, а також користування iншими банкiвськими послугами;

В· звтАЩязки клiiнта у дiловому свiтi тощо.

Головним джерелом iнформацii про фiнансовий стан потенцiйного позичальника i його звiтнiсть: баланс, звiт про прибутки i збитки, звiт про наявнiсть майна, а також розрахунки певних показникiв, зроблених на пiдставi цiii звiтностi. Але це не вичерпуi усiх вiдомостей про клiiнта. РД ще iншi джерела, до яких належать архiви банку, iнформацiя вiд iнших фiнансово-кредитних установ, економiчна преса тощо.

Банк-кредитор маi право вимагати у клiiнта список банкiв i фiнансових установ, з якими вiн маi i мав вiдносини в минулому. Вiн повинен зтАЩясувати питання про стан поточних розрахункiв клiiнта з постачальниками, своiми працiвниками.

Тiльки на пiдставi результатiв ретельноi аналiтичноi роботи банк робить висновки про здатнiсть клiiнта повертати борги, а отже, i про можливiсть укладення з ним кредитноi угоди.

3. Уповноваженi банки для формування кредитного потенцiалу в iноземнiй валютi вiдкривають юридичним i фiзичним особам (резидентам i нерезидентам) такi банкiвськi рахунки:

■ поточнi;

■ розподiльчi;

■ кредитнi;

■ депозитнi (вкладнi).

Поточний валютний рахунок призначений для розрахункiв клiiнтiв банку в межах чинного законодавства в безготiвковiй та готiвковiй iноземнiй валютi при здiйсненнi поточних операцiй та для погашення заборгованостi за кредитами в iноземнiй валютi (Рис. 6.2).

Розподiльчий рахунок призначений для попереднього зарахування коштiв у iноземнiй валютi, що надiйшли на адресу юридичноi особи-резидента, та обов'язкового продажу частини цiii iнвалюти на мiжбанкiвському валютному ринку Украiни. Кошти, якi були зарахованi на розподiльчий рахунок i не пiдлягають продажу на мiжбанкiвському валютному ринку Украiни, розподiляються за призначенням згiдно з дорученням юридичноi особи-резидента.

Пiдприiмцям - фiзичним особам-резидентам, якi здiйснюють свою дiяльнiсть без створення юридичноi особи, вiдкривають розподiльчий i поточний рахунки за режимом, який призначений для юридичних осiб-резидентiв.

Кредитнi рахунки в iнвалютi вiдкривають особам, що одержують кредит в iноземнiй валютi.

Депозитнi валютнi рахунки призначенi для збереження коштiв i одержання доходу.

Для облiку операцiй на поточних, кредитних i депозитних рахунках використовуються тi ж самi рахунки другого класу Плану бухгалтерського облiку, що й для облiку операцiй у нацiональнiй валютi.

Розподiльчi рахунки суб'iктiв господарськоi дiяльностi облiковуються на рахунку 260-i групи ВлКошти до запитання суб'iктiв господарськоi дiяльностiВ»:

2603 П Розподiльчi рахунки суб'iктiв господарськоi дiяльностi

Призначення рахунку: облiк надходжень в iноземнiй валютi та здiйснення продажу на мiжбанкiвському валютному ринку Украiни згiдно з чинним законодавством Украiни.

За кредитом рахунку проводяться суми всiх надходжень на рахунок.

За дебетом рахунку проводяться суми коштiв, якi пiдлягають:

тАв продажу в повному обсязi вiдповiдно до нормативних документiв НБУ. Гривневии еквiвалент проданоi валюти повинен бути зарахований на поточний рахунок власника валюти;

тАв зарахуванню на поточнi рахунки власникiв iноземноi валюти.

Вiдкриття i ведення поточних валютних рахункiв та облiк операцiй за ними

Для вiдкриття поточного рахунку в iноземнiй валютi юридична особа-резидент подаi уповноваженому банку такi документи:

■ заяву на вiдкриття рахунку, яку пiдписують керiвник i головний бухгалтер та скрiплюють гербовою печаткою;

■ картку iз зразками пiдписiв осiб, яким надано право розпоряджатися рахунком i пiдписувати платiжнi та iншi розрахунковi документи, засвiдчену вiдповiдно до вимог;

■ копiю свiдоцтва про державну реiстрацiю в органi державноi виконавчоi влади, засвiдчену нотарiально чи органом, який видав це свiдоцтво;

■ копiю належним чином зареiстрованого статуту (положення), засвiдчену нотарiально чи реiструючим органом;

■ копiю документа, що пiдтверджуi взяття пiдприiмства на податковий облiк, засвiдчену податковим органом, нотарiально або уповноваженим банком;

■ копiю документа про реiстрацiю в органах Пенсiйного фонду Украiни, засвiдчену нотарiально або органом, що видав цей документ.

У разi, якщо поточний рахунок в iноземнiй валютi вiдкривають у тому ж банку, де вiдкрито поточний рахунок у нацiональнiй валютi, надання повного пакета документiв не обов'язкове, а тiльки подають:

■ заяву про вiдкриття рахунку в iноземнiй валютi;

■ картку iз зразками пiдписiв та вiдбитком печатки.

Банк з власником рахунку укладаi договiр на розрахунково-касове валютне обслуговування поточного рахунку.

Вiдокремленим пiдроздiлам пiдприiмств поточнi рахунки в iноземнiй валютi вiдкриваються за згодою головного пiдприiмства, що маi право використовувати iноземну валюту у своiх розрахунках.

Документи для вiдкриття таких рахункiв вiдокремленi пiдроздiли подають такi ж, що й при вiдкриттi поточних рахункiв у нацiональнiй валютi.

На поточнi рахунки в iнвалютi юридичних осiб-резидентiв зарахування можуть проводитися через розподiльчi рахунки i безпосередньо.

Наприклад, через розподiльчi рахунки зараховують:

■ готiвку, що надiйшла вiд нерезидента до каси уповноваженого банку згiдно з експортним контрактом або ввезену уповноваженими особами на транспортних засобах, якi надають послуги за межами Украiни, та зареiстровану митною службою при в'iздi в Украiну;

■ готiвка у формi митних платежiв та iнших зборiв згiдно з чинним законодавством Украiни;

■ невикористаний залишок iноземноi готiвки чи коштiв за iноземними платiжними документами, що ранiше були отриманi (купленi) в уповноважених банках Украiни чи за кордоном для оплати витрат на вiдрядження тощо;

■ готiвку як благодiйний внесок особи-нерезидента;

■ кошти за платiжними документами, що надiсланi з-за кордону на iм'я власника рахунку або ввезенi на територiю Украiни i задекларованi;

■ безготiвковi кошти, що перерахованi з-за кордону на iм'я власника рахунку за зовнiшньоекономiчними контрактами або ввезенi i зареiстрованi митною службою, перерахованi за зовнiшньоекономiчними контрактами та iншi безготiвковi кошти.

Безпосередньо на поточнi рахунки зараховують:

■ кошти, купленi за дорученням власника рахунку уповноваженим банком вiдповiдно до чинного законодавства Украiни;

■ суму поданого кредиту вiдповiдно до кредитноi угоди;

■ кошти, перерахованi з власного депозитного рахунку в уповноваженому банку вiдповiдно до депозитноi угоди;

■ суму процентiв, нарахованих за залишком коштiв на власному поточному i депозитному рахунках;

■ кошти, перерахованi з власного поточного рахунку в iншому уповноваженому банку.

З поточного iнвалютного рахунку юридичних осiб-резидентiв за розпорядженням власника рахунку проводяться такi операцii:

■ виплата готiвкою чи платiжними документами працiвникам на закордоннi службовi вiдрядження, на експлуатацiйнi витрати, пов'язанi з обслуговуванням транспортних засобiв за кордоном, представницькi витрати за кордоном;

■ виплата готiвкою для оплати працi працiвникам-нерезидентам, якi працюють в Украiнi за контрактом;

■ виплата готiвкою для сплати державного мита згiдно з чинним законодавством Украiни;

■ перерахування з рахунку резидента-посередника на поточнi рахунки iнших резидентiв - юридичних осiб, за дорученням яких на пiдставi вiдповiдних договорiв було здiйснено продаж нерезидентовi товарiв, послуг;

■ перерахування на користь нерезидента за межi Украiни за зовнiшньоекономiчними контрактами тощо.

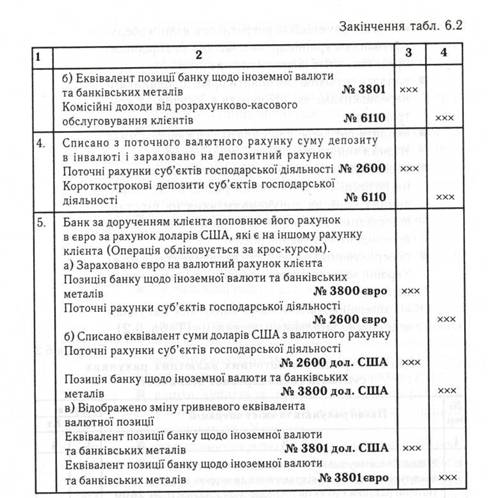

Облiк операцiй на поточних валютних рахунках клiiнта ведеться за загальними правилами (Табл. 6.2).

Таблиця 6.2

Облiк операцiй на поточних валютних рахунках суб'iктiв господарськоi дiяльностi

вклад депозит банк валютний рахунок

На поточний iнвалютний рахунок вiдокремленого пiдроздiлу юридичноi особи-резидента можуть зараховувати валютнi кошти за реалiзованi товари та наданi послуги у випадках, передбачених чинним законодавством Украiни, а також перерахованi головним пiдприiмством чи придбанi на мiжбанкiвському валютному ринку Украiни.

Виторг за реалiзованi товари та наданi послуги пiсля зарахування на поточний рахунок вiдокремленого

пiдроздiлу перераховують на поточний рахунок юридичноi особи-резидента в повному обсязi.

Кошти з поточного рахунку вiдокремленого пiдроздiлу (в межах перерахованих головним пiдприiмством чи придбаних на мiжбанкiвському валютному ринку Украiни) можуть бути використанi вiдокремленим пiдроздiлом для здiйснення таких операцiй:

■ на оплату витрат на службовi вiдрядження за кордон своiм працiвникам, а також для забезпечення експлуатацiйних потреб власних транспортних засобiв пiд час iх перебування за межами Украiни;

■ на оплату працi працiвникiв-нерезидентiв, якi згiдно з укладеними трудовими угодами працюють у зазначених пiдроздiлах i здiйснення оплати працi яких передбачено в iноземнiй валютi;

■ на придбання для власних потреб пiдроздiлу обладнання, меблiв тощо за контрактами з нерезидентами.

Ситуацiйне завдання

Використовуючи метод тАЬфакт/факттАЭ встановiть суму рiчного та мiсячного розмiру доходу товариства "Омега" використовуючи методику нарахування простих процентiв. ТОВ "Омега" розмiстило 01/03/06 на депозит в ЗАТ банк "Гарант" 500 тис. грн. на термiн до одного року зi сплатою щомiсячного доходу з розрахунку 15% рiчних.

500 000*0.15*30/365=6164.38 грн.

500 000*0.15*365/365=75 000.00грн

Вместе с этим смотрят:

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании