Страховий ринок Украiни: проблеми та перспективи розвитку

Вступ

Свiтовий досвiд свiдчить, що страховий ринок сприяi розвитку економiки i розв'язанню соцiальних проблем. Проведення економiчних реформ i структурноi перебудови економiки зумовлюють необхiднiсть подальшого розвитку страхового ринку Украiни як частини фiнансового ринку. Через страхування реалiзуiться державна полiтика соцiально-економiчного захисту населення, а також формуються значнi iнвестицiйнi ресурси. Як показуi зарубiжний досвiд, страховим компанiям належить особливе мiсце в забезпеченi iнвестицiйного процесу, а можливостi акумулювання значних фiнансових ресурсiв перетворюi страховий ринок на потужне джерело iнвестицiйних ресурсiв. Мiжнародний досвiд засвiдчуi, що про розвиток краiни часто судять на пiдставi того, як у нiй органiзовано страхову справу, яка за дохiднiстю в багатьох краiнах посiдаi друге мiсце пiсля туризму, випереджуючи рентабельнiсть у промисловостi та в банкiвському бiзнесi. У краiнах з розвиненою ринковою економiкою страхування i важливим механiзмом залучення в економiку iнвестицiйних ресурсiв. Зважаючи на те, що страховий ринок в Украiнi не повною мiрою реалiзуi своi функцii, дослiдження даноi проблеми i актуальним, тому саме таку тему я обрала для написання свого есе.

1. Сучасний стан страхового ринку Украiни

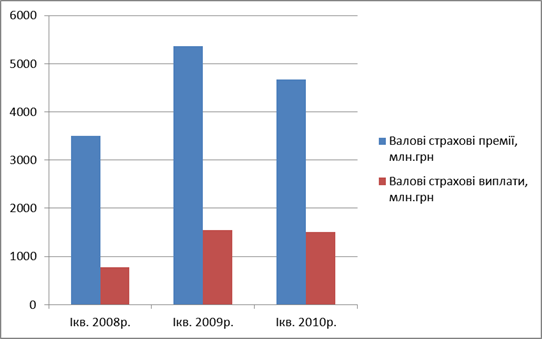

За роки ринкових перетворень вiдбулася трансформацiя державноi страховоi монополii у страховий ринок. Останнiми роками страховий ринок за темпами розвитку випереджаi iншi сектори економiки. Вiн i найрозвиненiшим сектором ринку небанкiвських фiнансових послуг, який акумулюi 68% загального обсягу активiв. Однiiю з причин такого розвитку i використання страхування як iнструменту податковоi оптимiзацii. Таким чином, реальне страхування, за рiзними оцiнками, складаi 25 тАУ 40 % вiд загальних показникiв. За оцiнками експертiв, в Украiнi застраховано лише 10% потенцiйних ризикiв, в той час, коли в бiльшостi краiн цей показник становить 90 тАУ 95%. Частка страхового ринку Украiни в загальноiвропейському обсязi страхових послуг складаi лише 0,05% при тому, що в Украiнi проживаi7% населення РДвропи. Проте у 2009 р. вiтчизняний страховий ринок в умовах посилення конкуренцii з iвропейськими краiнами не втрачав своiх позицiй i мав можливiсть у подальшому нарощувати потенцiал, поглиблюючи iвропейську iнтеграцiю. Зростання основних показникiв дiяльностi вiтчизняних страховикiв за 2009 рiк свiдчило про збереження тенденцiй зростання дiловоi активностi порiвняно з 2008 роком.[1,ст. 20] Валова сума страхових премiй, отриманих страховикам вiд страхування та перестрахування ризикiв за 2009 рiк, становила 24008,6 млн. грн. . Вiд страхувальникiв тАУ фiзичних осiб надiйшло 7630,4 млн. грн. (31,8% вiд валових премiй та 48,7% вiд премiй, отриманих вiд страхувальникiв). Бiльше половини (52,2%) премiй вiд фiзичних осiб надiйшло за договорами страхування наземного транспорту. Така ситуацiя пояснюiться загальнодоступною кредитною полiтикою банкiв у 2008 р. Проте вплив свiтовоi фiнансово-економiчноi кризи в другiй половинi 2008 року призвiв до уповiльнення темпiв росту основних показникiв дiяльностi вiтчизняного страхового ринку. Необхiдно зазначити, що поквартальний прирiст страхових премiй у 2009 роцi продовжував скорочуватися, що пояснюiться впливом свiтовоi фiнансово-економiчноi кризи. На думу фахiвцiв, при безперервному зростаннi розмiрiв страхових вiдшкодувань скорочення ринку буде становити близько 30%. Ситуацiя ускладнюiться тим, що на страховий ринок негативно впливають банкiвська криза, криза фондового, валютного ринкiв, а також ринку нерухомостi.[2,ст. 251]Основними показниками, що характеризують ефективнiсть функцiонування страхового ринку i значення валових страхових премiй та страхових виплат.(рис. 1)

Рис.1. Валовi страховi премii/виплати за 1кв. 2007-2009 рр.

Показники рiвнiв валових i чистих виплат, на перший погляд, мають позитивну тенденцiю i поступово наближаються до показникiв, якi iснують на розвинених страхових ринках РДвропи. Але, якщо врахувати стрiмку динамiку зменшення кiлькостi укладених договорiв i надходження страхових премiй, то сучасну ситуацiю на страховому ринку можна визначати як кризову. У першому пiврiччi 2009 року страховий ринок Украiни розвивався в умовах складноi ситуацii в реальному секторi економiки та при загальному спадi виробництва. За результатами РЖ пiврiччя 2010 року, в бiльшостi показникiв страховоi дiяльностi вiдмiтилися темпи спаду. У порiвняннi з аналогiчним перiодом 2009 р. кiлькiсть укладених договорiв знизилася на 15%, при чому кiлькiсть договорiв, укладених з фiзичними особами, знизилася на 8%. На 16% зменшилися обсяги надходжень валових страхових премiй зменшився на 17%. До 10% зменшилися страховi виплати/вiдшкодування. Таким чином, за абсолютними значеннями страхових премiй i виплат перше мiсце посiдають добровiльне майнове страхування та страхування фiнансових ризикiв, на другому тАУ державне обов'язкове страхування та добровiльне медичне страхування, а найменшi значення цих показникiв характернi для недержавного обов'язкового страхування, добровiльного страхування вiдповiдальностi та страхування життя. Щодо структури резервiв, то у нiй питома вага технiчних резервiв(бiльше 90%).

2. Основнi проблеми, що стримують розвиток ринку страхових послуг

Наведенi в першому питаннi показники свiдчать про те, що на сучасному етапi страховий ринок потребуi суттiвого вдосконалення. Таким чином, основними проблемами сучасного страхового ринку Украiни i:

- суттiве зменшення попиту на страхування з боку потенцiйних страхувальникiв (загальна кiлькiсть укладених договорiв у РЖРЖ кварталi 2010 р. становила 162417818 договорiв, що на 10% менше, нiж у РЖ кварталi);

- вiдсутнiсть нових договорiв i можливостi подальшого виконання своiх зобов'язань за укладеними договорами (на ринку намiтилася тенденцiя об'iднання та злиття невеликих страховикiв, скорочення витрат через реорганiзацiю та скорочення пiдроздiлiв, представництв, фiлiй; протягом 2008-2010 р.скоротилося 77 фiлiй страховикiв. РЗхня кiлькiсть становить 1379);

- вiтчизнянi страховики зiткнулися iз низкою проблем щодо недостатностi лiквiдних активiв, що необхiднi, насамперед для виконання своiх зобов'язань перед страхувальниками (за результатами 2008 року три компанii були не платоспроможними тАУ фактичний запас платоспроможностi був менший за нормативний; тiльки у 441 страховика був сформований гарантiйний фонд на загальну суму 13,2млрд. грн. , з них у 43 компанiй вiн був меншим за 5 тис. грн.);

- неможливiсть повернення коштiв з депозитних рахункiв банкiв внаслiдок рiзкого зниження лiквiдностi банкiвськоi системи;зниження дохiдностi та лiквiдностi цiнних паперiв в активах страховикiв(за результатами 2008 року величина сформованих страхових резервiв становила 10,9 млрд. грн. ;активи, сформованi вiдповiдно до ст. 31 ЗУ ВлПро страхуванняВ», становили 23,9 млрд. грн. , з них iнвестовано активiв у цiннi папери тАУ 9,4 млрд. грн. , на банкiвськi депозити тАУ 6,7 млрд. грн. );

- зростання виплат страхових сум/вiдшкодувань та пiдвищення збитковостi процесiв страхування (наслiдком зростання темпiв страхових виплат при зниженнi темпiв росту страхових премiй i погiршення загального стану забезпеченостi страховикiв насамперед лiквiдними активами , якi забезпечують формування страхових резервiв);

- використання на страховому ринку рiзноманiтних тiньових схем, манiпулювання грошовими потоками, використання страхування з метою уникнення вiд оподаткування.

Окрiм того, украiнськi страховики залишаються недокапiталiзованими, а тому вони ще не мають змоги брати на себе такi великi ризики як аварiйнi, морськi, ядернi, а тому змушенi користуватися послугами iноземних перестрахових ринкiв. Негативним моментом у розвитку страхового ринку Украiни i недостатня розвиненiсть iнформацiйноi мережi, пiдготовки кадрiв (таких як актуарii, сюрвеiри, андерайтери, страховi комiсари), аудиторськоi служби та фiнансово-кредитноi системи загалом.

Офiцiйнi данi Держфiнпослуг щодо коефiцiiнту ринковоi концентрацii в секторi загального страхування (обчислюiться за першими десятьма та першими п'ятдесятьма страховиками) та в секторi страхування життя (за першим трьома та першими десятьма страховиками) наведенi в табл. 1.

| Роки | Загальне страхування (Non-life) | Страхування життя |

| Кiлькiсть страховикiв | Частка перших 10 страховикiв, % | Частка перших 50 страховикiв, % | Кiлькiсть страховикiв | Частка перших 3 страховикiв, % | Частка перших 10 страховикiв, % |

| 2007 | 356 | 12,2 | 74,7 | 55 | 58,1 | 90,1 |

| 2008 | 381 | 12,6 | 74,4 | 65 | 52,1 | 86,4 |

| 2009 | 389 | 11,6 | 77,5 | 69 | 52,1 | 86,4 |

Табл. 1. Значення показника ринковоi концентрацii (монополiзацii) ринку страхових послуг Украiни [@,3].

Таке спiввiдношення i свiдченням того, що найближчими роками слiд очiкувати активних процесiв злиття i поглинань у секторi загального страхування, оскiльки поле дiяльностi переважноi бiльшостi страхових компанiй буде дедалi звужуватися на корсть перших п'ятдесяти. Щодо ринку страхування життя, то його можна назвати помiрно монополiзованим.

Для наглядностi сучасноi ситуацii на страховому ринку наведу вiдповiднi показники з автотранспортного страхування станом на 01.07.2010р.(табл.2), оскiльки авто страхування i найбiльшим сегментом ринку страхових послуг, забезпечуючи 50% загального збору страхових премiй[4,ст. 85].

страховий ринок послуга

| Страховi компанii | Страховi премii з автотранспортного страхування(каско i вiдповiдальностi автовласникiв) |

| млн. грн | % |

| 1.НАСК ВлОрантаВ» | 351,1 | 10,2 |

| 2.Дженералi Гарант | 302,1 | 8,8 |

| 3.АХА Group | 174,6 | 5,1 |

| 4.РЖНГО | 156,4 | 4,6 |

| 5.Украiнська страхова група | 153,2 | 4,5 |

| 6.Унiверсальна | 133,1 | 3,9 |

| 7.Княжа | 113,5 | 3,3 |

| 8.СГ ТАС | 111,1 | 3,2 |

| 9.Просто-страхування | 105,1 | 3,1 |

| 10.Провiдна | 94,8 | 2,8 |

| РЖншi страховi компанii | 1731,9 | 50,5 |

| Загальнi обсяги страхових премiй у сегментi автотранспортного страхування | 3429,6 | 100.0 |

Табл. 2. Частка перших десяти страховикiв на ринку страхування Украiни (за збором премiй) за 6 мiсяцiв 2010рiк.

3. Шляхи вирiшення проблем та практичнi рекомендацii щодо подальшого розвитку страхового ринку Украiни

З метою пом'якшення впливу сучасноi фiнансово-економiчноi кризи та пiдвищення ефективностi дiяльностi вiтчизняного страхового ринку необхiдно:

- внести змiни у нормативно-правове та законодавче забезпечення страховоi дiяльностi в галузi пiдвищення вимог до лiцензiйних умов, поетапного запровадження нових вимог до капiталу та активiв страховика, критерiiв надiйностi iнвестицiйних iнструментiв страховика;

- страховикам необхiдно орiiнтуватися на розширення спектру пропозицiй страхових продуктiв, намагатися оптимiзувати страховий портфель, величину власного утримання, видатки, приймати адекватнi управлiнськi рiшення;

- удосконалити систему обов'язкового страхування та методику врегулювання страхових випадкiв;

- пiдвищити ефективнiсть використання рейтингових оцiнок у регуляторних вимогах i наглядовiй практицi, запровадити вiдповiдальнiсть рейтингових агентств за достовiрнiсть таких оцiнок;

- пiдвищити та активiзувати роль Державноi комiсii з регулювання ринкiв фiнансових послуг Украiни та професiйних об'iднань у механiзмi державного регулювання страховоi дiяльностi;

- потребуi вдосконалення нормативно-правове забезпечення процесiв перестрахування, що особливо актуально в умовах значноi тонiзацii вiтчизняного страхового ринку.[2, ст. 253]

Окрiм того, потрiбно зменшити використання страхового ринку суб'iктами господарювання для оптимiзацii оподаткування та витоку коштiв за кордон. Зважаючи на викладене, метою державноi полiтики розвитку вiтчизняного страхового ринку повинно бути трансформацiя страхування в ефективну складову соцiального захисту населення, створення доступного i привабливого ринку страхових послуг, запровадження в Украiнi перевiрених свiтовим досвiдом форм i видiв страхування, розвиток страховоi культури населення.

Висновки

Аналiз основних показникiв i процесiв, що вiдбуваються на страховому ринку Украiни виявили низку проблем,якi потребують вирiшення, а саме: скорочення попиту та зменшення кiлькостi нових договорiв страхування; суттiве зниження платоспроможностi страховикiв i, як наслiдок, неможливiсть подальшого виконання своiх зобов'язань перед страхувальниками; недостатнiсть лiквiдних активiв, неможливiсть повернення страхових резервiв з депозитних рахункiв банкiв; пiдвищення збитковостi страхування внаслiдок стрiмкого зростання виплат страхових сум/вiдшкодувань;значна тiнiзiцiя страхового ринку, використання страхування з метою манiпулювання грошовими потоками, використання рiзноманiтних тiньових схем.

Отже, ефективний ринок вiтчизняного страхового ринку можливий лише за умови вдосконалення нормативно-правового та законодавчого забезпечення процесiв страхування та перестрахування, пiдвищення ролi Державноi комiсii з регулювання ринкiв фiнансових послуг Украiни та професiйних об'iднань, якi вiдiграють значну роль в механiзмi державного регулювання страховоi дiяльностi i повиннi не тiльки розробити, а й ефективно впровадити антикризовi заходи на страховому ринку.

Список використаноi лiтератури

1. Страховий ринок Украiни:стан та проблеми розвитку[Текст]/О.В. Мухiна//Фондовий ринок. тАУ 2010. -№10.

2. Проблеми розвитку страхового ринку Украiни i шляхи iх розв'язання в сучасних умовах[Текст]/Л.О. Позднякова//Актуальнi проблеми економiки. тАУ 2010. - №6(108).

3. РЖнформацiйнi вади дослiдження ступеня монополiзацii ринку страхових послуг Украiни[Текст]/О.А. Гаманкова//Актуальнi проблеми економiки. тАУ 2009. тАУ №10(100).

4. Стан та перспективи розвитку страхового ринку Украiни[Текст]/О. Вовчак//Свiт фiнансiв. тАУ 2009. - №1(10).

5. Розвиток страхового ринку Украiни:що?як?коли? [Текст]/О. Завада//Фiнансовий ринок Украiни. тАУ 2009. - №10(60).

Вместе с этим смотрят:

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании