Развитие системы управления запасами на предприятии

ГЛАВА I.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ

1.1 Характеристика систем управления запасами и их классификация

1.2 Планирование при управлении запасами

1.3 Методы управления запасами

ГЛАВА II.АНАЛИЗ УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ ВлСАН ИнБевВ»

2.1 Общая характеристика предприятия ВлСАН ИнБевВ»

2.2 Политика управления запасами в ВлСАН ИнБевВ»

2.3 Анализ расхода запасов со склада

ГЛАВА III. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ ОАО ВлСАН ИнБевВ»

3.1 Управление затратами на хранение сырья и материалов

3.2 Проектирование системы перераспределения запасов между филиалами предприятия ОАО ВлСАН ИнБевВ»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Управление запасами тАУ это та область менеджмента, в которой можно много выиграть от использования эффективных методов, и этот выигрыш непосредственно измеряется в денежном выражении. Вместе с тем необходимо отметить, что применение того или иного подхода к управлению запасами должно определяться стратегией компании и вытекающей из нее стратегией управления запасами. На практике мы часто видим, например, что компания не определив, что для нее важнее: удовлетворение спроса потребителей или минимизация издержек, пытается выстроить систему управления запасами. Без четкой постановки целей и определения критериев эффективности эта задача не имеет решения.

Основные управленческие решения в отношении материальных запасов касаются определения сроков и количества заказов и влияют на стоимость закупаемых товаров, величину затрат, связанных с оформлением заказов, величину расходов, на хранение запасов и размер ущерба, возможного отсутствия запасов.

Эффективное управление запасами позволяет организации удовлетворять или превышать ожидания потребителей, создавая такие запасы каждого товара, которые максимизируют чистую прибыль.

Вышесказанное определяет актуальность выбранной темы исследования.

Основная цель данной работы заключается в обосновании и разработке основных направлений совершенствования системы управления запасами на предприятии ВлСАН ИнБевВ».

Для достижения поставленной цели в работе необходимо решить следующие задачи:

1. дать характеристику систем управления запасами, их функциям и видам;

2. рассмотреть планирование при управлении запасами;

3. дать характеристику деятельности предприятия ВлСАН ИнБевВ»;

4. проанализировать политику управления запасами на предприятии ВлСАН ИнБевВ»;

5. проанализировать расходование запасов со склада предприятия ВлСАН ИнБевВ»;

6. рассмотреть политику управления запасами на предприятии ВлСАН ИнБевВ»;

7. дать рекомендации по улучшению управления запасами на предприятии.

Предметом данной дипломной работы является процесс управления запасами.

Объектом исследования является предприятие ОАО ВлСАН ИнБевВ», специализирующееся на производстве пива.

Дипломная работа состоит из введения, трёх основных глав, заключения, заключения, списка литературы и приложений.

В первой главе рассмотрены теоретические аспекты управления запасами на предприятии.

Вторая глава посвящена анализу финансово-хозяйственной деятельности предприятия ОАО ВлСАН ИнБевВ», анализу системы управления запасами на данном предприятии и выявлению проблем в данной области деятельности.

Третья глава посвящена устранению проблем в управлении запасами на предприятии ОАО ВлСАН ИнБевВ», предложены мероприятия по улучшению системы управления запасами, дан расчет экономической эффективности данных мероприятий

ГЛАВА

I.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ

1.1

Характеристика систем управления запасами и их классификация

Управление запасами оказывает серьезное воздействие на деятельность организации в целом. С одной стороны, дефицит сырья или готовой продукции может привести к большим убыткам на производстве или потере доли рынка, с другой тАУ перенасыщение складов запасами приводит к их моральному устареванию, порче, а также к неэффективному вложению оборотных средств предприятия. Достаточно сказать, что на производственных предприятиях с неэффективным управлением запасами может быть заморожено до 80% оборотных средств.

Запасы - это материальные ценности, ожидающие производственного или личного потребления, форма существования материального потока, имеющая место в определенное время в определенном месте [5, c. 88].

Функции запасов:

- географическая специализация может реализовываться путем создания распределительных центров (как сырья, так и готовой продукции) с целью обеспечить более полную комплектацию грузовых отправок, более короткие сроки исполнения заявок. Повышает эффективность распределенных производств;

- консолидация ресурсов реализуется путем накопления запасов на каждой стадии производственного процесса, а также в процессе доставки товаров клиенту, обеспечивая эффективность за счет транспортировки экономически выгодными партиями и минимизации тарифов, предоставления более полного ассортимента товаров, страхования предприятия от неопределенности. Повышает эффективность на отдельном предприятии;

- уравновешивание спроса и предложения тАУ между спросом и предложением может существовать разрыв во времени, например сезонные колебания: валенки производят круглый год, а покупают в основном к зиме, и наоборот: картофель собирают осенью, а потребляют в течение всего года. Кроме того, существуют и другие виды разрывов, например пиковый спрос перед праздниками на деликатесы заставляет торговые предприятия готовиться к этому заранее;

- защита от неопределенности тАУ создание страховых и буферных запасов с целью сгладить случайную неравномерность потребления запасов. Запасы защищают от двух видов неопределенности:

- превышения спроса над ожидаемым уровнем в рамках функционального цикла (покупатель заказывает больше, чем планировалось);

- колебания продолжительности функционального цикла (вследствие задержек поставок товара, сбоев и т. д.). (Рисунок 1.1.) [12, c. 112].

Рисунок 1.1 Функции запасов

Однако помимо выполнения своих функций запасы могут оказывать и отрицательное влияние на деятельность организации, если их уровень выше необходимого.

Основной задачей управления запасами является инвестирование средств в запасы таким образом, чтобы достигать стратегических целей бизнеса. Запасы часто используются как критерий суждения об эффективности планирования, производства и управления в целом в компании.

Создание запасов всегда сопряжено с дополнительными финансовыми расходами.

Затраты, связанные с созданием и содержанием запасов можно разбить на несколько групп:

- отвлечение части финансовых средств на поддержание запасов;

- расходы на содержание специально оборудованных помещений (складов);

- оплата труда специального персонала;

- дополнительные налоги;

- постоянный риск порчи, нереализации просроченного товара, хищения.

В свою очередь отсутствие необходимого объема запасов приводит также к расходам, которые можно определить в следующей форме потерь:

- потери от простоя производства,

- потеря от упущенной прибыли из-за отсутствия товара на складе в момент возникновения повышенного спроса,

- потери от закупки мелких партий товаров по более высоким ценам;

- потеря потенциальных покупателей и др. [29, c. 34].

Кроме финансовых расходов, связанных с формированием запасов, предприниматель должен руководствоваться конъюнктурой рынка, т. е. на рынке действуют побудительные мотивы.

Перечислим основные мотивы, которыми руководствуется предприниматель, создавая материальные запасы:

- возможность колебания спроса;

- сезонные колебания спроса на некоторые виды товаров;

- скидки за покупку крупной партии товаров;

- спекуляции на росте цен;

- снижение издержек, связанных с размещением и доставкой заказа;

- снижение издержек, связанных с производством единицы изделия;

- возможность равномерного осуществления операций по производству и распределению;

- возможность немедленного обслуживания покупателей;

- сведение к минимуму простоев производства из-за отсутствия запасных частей;

- упрощение процесса управления производством.

По перечисленным выше причинам предприниматели, как в торговле, так и в промышленности, отдают предпочтение созданию запасов, так как в противном случае увеличиваются издержки обращения, т.е. уменьшается прибыль [20, c. 52].

По тем же самым причинам вместо запасов можно создавать логистические технологии быстрого ответа, позволяющие достигать те же производственные или торговые результаты. Например, если срок оформления или доставки заказа для торговой точки сократить с трех дней до трех часов, то на случай непредвиденно большого покупательского спроса потребуется гораздо меньший страховой запас.

По назначению запасы делятся на два основных вида: производственные и товарные, которые в свою очередь делятся на три подвида: текущие, страховые, сезонные.

Производственные запасы, находящиеся на предприятиях всех отраслей, предназначены для производственного потребления. Цель создания производственных запасов тАУ обеспечить ритмичное функционирование производственного процесса.

Товарные запасы представляют собой уже готовую продукцию предназначенную для конечного потребителя, а также запасы находящиеся на пути следования товара от поставщика к потребителю, т.е. на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути [27, c. 138].

Материальный запас тАУ это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления.

Целесообразный уровень запасов зависит от большого числа условий, связанных как с самим производством, так и с внешними по отношению к нему факторами.

К внутренним условиям относятся, например, интенсивность использования запасов в зависимости от характера выполняемого заказа, возможности хранения и затраты на содержание запасов в течение того или иного промежутка времени.

Внешние факторы, влияющие на выбор уровня запасов, определяются колебаниями спроса на продукцию предприятия, возможностями поставщиков, оперативностью выполнения заказов, затратами на перевозку. Сильным стимулом к созданию излишних запасов служит их дефицит. При этом отмечается, что в ресурсоограниченной экономике в рамках всех нормальных запасов доля запасов полуфабрикатов и материалов относительно больше доли нормальных запасов готовой продукции, а в спросоограниченной экономике тАУ наоборот.

Некоторые из перечисленных факторов можно заранее учесть, другие являются случайными, статистические закономерности которых подлежат определению [47, c. 11-13].

Системы управления запасами номенклатурных позиций могут быть разделены на две основные категории. Классифицирующим признаком выступает использование того или иного механизма обновления данных об имеющихся запасах.

Первым типом систем управления запасами являются системы с периодическим обновлением данных о запасе. При их применении производится периодический подсчет фактических запасов (обычно в конце планового периода); данные о движении запасов (приходование, отпуск и др.) не фиксируются в системе. Эта система проста в эксплуатации, не требовательна к ресурсам предприятия, необходимым для ее поддержки. Однако у нее есть коренной и серьезный недостаток: абсолютно невозможно, основываясь на данных системы, проследить Влпути движенияВ» запасов. Скажем, в ситуации, когда при очередной инвентаризации выявляется расхождение между данными о запасах в базе данных и фактически подсчитанным количеством, не удается проследить причины возникновения этого расхождения и, следовательно, предпринять необходимые шаги для предотвращения таких ситуаций в будущем.

Этого недостатка лишен второй тип системы управления запасами: система с непрерывным обновлением данных. В ней операции с запасами фиксируются в информационной системе по их возникновении, регулярно формируются отчеты о запасах, периодически проводится инвентаризация. Система позволяет проследить Влпути движенияВ» запасов и адекватно реализовать партионный контроль (т. е. проследить пути движения партий номенклатурных позиций или серийных номеров изделий, а также регламентировать работу с партиями продукции, имеющими различный статус, отражающий их различное состояние). Помимо этого, данная система позволяет динамически поддержать механизм резервирования запасов под производственные заказы и заказы на продажу, что придает ей дополнительный вес. Однако за все надо платить, и такого рода система требует надлежащей организации учета движения запасов. Необходимо фиксировать все операции с запасами в информационной системе [25, c. 147].

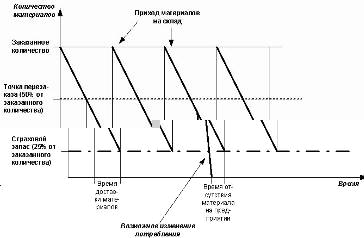

Достаточно широкое распространение на практике имеет система с установленной периодичностью пополнения запасов до установленного уровня. Чтобы избежать завышения объемов запасов или их дефицит, через постоянные промежутки времени проводится проверка состояния запасов, и если после предыдущей проверки было реализовано какое-либо количество товаров, то подается заказ. Размер заказа равен разности между максимальным уровнем, до которого происходит пополнение запасов, и фактическим уровнем в момент проверки.

Существует также система управления запасами, называемая системой тАЬМинимум-максимумтАЭ. Она ориентирована на ситуацию, когда затраты на учет запасов и издержки на оформление заказа значительны и соизмеримы с потерями от недостатка запасов. Поэтому в рассматриваемой системе заказы производятся не через каждый заданный интервал времени, а только при условии, что запасы на складе в этот момент оказались равными или меньше установленного минимального уровня. В случае выдачи заказа его размер рассчитывается так, чтобы поставка пополнила запасы до максимального желательного уровня. Таким образом, данная система работает лишь с двумя уровнями запасов тАУ минимальным и максимальным.

Одной из простейших систем пополнения запасов является система тАЬдвух ящиковтАЭ. В этом случае используются два контейнера для запасов. Когда в одном из контейнеров запасы израсходованы, происходит их пополнение [3, c. 314].

В литературе приводятся рекомендации о целесообразности использования систем управления запасами в зависимости от определенных обстоятельств:

1. Если издержки управления запасами значительные и их можно вычислить, то следует применять систему с фиксированным размером заказа;

2. Если издержки управления запасами незначительные, то более предпочтительной оказывается система с постоянным уровнем запасов;

3. При заказе товаров поставщик налагает ограничения на минимальный размер партии. В этом случае желательно использовать систему с фиксированным размером заказа, поскольку легче один раз скорректировать фиксированный размер партии, чем непрерывно регулировать его переменный заказ;

4. Однако если налагаются ограничения, связанные с грузоподъемностью транспортных средств, то более предпочтительней является система с постоянным уровнем запасов;

5. Система с постоянным уровнем запасов более предпочтительна и в том случае, когда поставка товаров происходит в установленные сроки;

6. Система с постоянным уровнем и система с двумя уровнями часто выбирается тогда, когда необходимо быстро реагировать на изменение сбыта [15, c. 61].

Во многом метод расчета потребности в материалах и необходимая точность расчета зависит от различных характеристик материалов.

1.2 Планирование при управлении запасами

планирование управление запас склад

Планирование позволяет оптимально распорядиться ресурсами, получить у поставщиков и других контрагентов максимально выгодные условия. Отсутствие планирования равнозначно управлению автомобилем с закрытым лобовым стеклом. Вы можете производить манипуляции с системами управления автомобилем: изменять направление и скорость движения, ускоряться и тормозить. Но при этом вы не знаете, куда едете, зачем и не стоит ли на пути столб, а может, горючего потребуется больше, чем есть в наличии, возможно, далее проезда нет, там пропасть или стена. При этом планирование может иметь несколько уровней:

тАв Стратегическое планирование. Долгосрочное определение целей, которых планируется достигнуть через год, 3, 5 лет. Определение путей достижения этих целей и задач, которые необходимо будет решить в процессе достижения.

тАв Среднесрочное планирование. Планирование показателей, которых необходимо достигнуть через квартал, полгода, год, возможно, через больший срок. Определение способов решения задач, возникающих в процессе достижения стратегических целей.

тАв Оперативное планирование. Планирование деятельности компании на период, обычно от месяца до полугода.

Здесь мы будем рассматривать оперативный уровень планирования товарными потоками. Вообще управление включает в себя следующие этапы:

В· планирование;

В· реализация и обеспечение бизнес-процессов;

В· анализ текущей ситуации, соотношения план-факт;

В· корректировка планов. Корректировка планов необходима, и бояться этого не нужно. План - это не догма, это руководство к действию. Жизнь богаче теорий и наших измышлений, поэтому корректировка планов периодически становится настолько же неизбежной, насколько необходимой.

Управление запасами является одной из наиболее важных составляющих системы управления товарными потоками, потоками сырья и комплектующих

Основной задачей при этом является поддержание необходимого и достаточного объема запасов для обеспечения (выполнения) плана продаж. Эта задача может быть решена при наличии следующих условий:

тАв для каждой номенклатурной позиции должен быть выбран оптимальный метод (стратегия или политика) управления запасами. Этот метод позволит нивелировать риски, связанные с прогнозированием и дальнейшим планированием продаж;

тАв для обеспечения (выполнения) плана продаж должен быть выбран оптимальный режим пополнения запасов.

Планирование и прогнозирование запасов тесно связаны с планом продаж. Ошибки в планировании могут дорого обойтись компании. Если текущие продажи больше запланированных, то у компании возникают риски дефицита товара и упущенной прибыли. Если же текущие продажи меньше запланированных, то возникают риски убытков, связанных с обслуживанием избыточного запаса, его порчей при хранении и перевалке, убытков, связанных с замороженными средствами. Если бы была возможность планировать продажи с достаточной степенью точности, у поставщиков не возникало бы ограничений по объемам отгрузок и поставка осуществлялась бы без отклонений по срокам, объему и ассортименту, то управление запасами могло быть сведено к организации своевременного подвоза товара. Это возможно либо при дефиците данного продукта, либо при поставке сырья или комплектующих материалов для производства. Так, если мы знаем, что производственный процесс ежедневно потребляет 40 тонн запаса, поставщик которой может нам ежедневно обеспечивать поставку объемом до 60 тонн, и его склад расположен неподалеку (чтобы снизить риски при доставке) от нашего производства, то нужно организовать подачу транспорта поставщику и приемку-разгрузку сырья.

При управлении запасами необходимо учитывать, что не всегда есть возможность составить прогноз, а за ним и план продаж товара (как по номенклатурным позициям, так и в целом по ассортименту компании) с достаточной точностью. Риски затоваривания (возникновения избыточного запаса) или возникновения товарного дефицита могут быть снижены с помощью выбора оптимального метода (политики или стратегии) управления товарными запасами. Многие руководители ошибочно считают управление запасами частью складской логистики и делегируют решение задачи соответствующим специалистам. Но основная цель создания товарных запасов (а также запасов сырья и комплектующих материалов, запасных частей и расходных материалов) - страхование от непредвиденных случаев всплеска спроса или задержки поставок. Поэтому и необходимо выработать стратегию компании в отношении запасов. А это прерогатива уже высшего управленческого звена компании, т.к. менеджмент среднего звена в силу отсутствия полномочий не может принимать решения, требующие дополнительных инвестиций в товарные запасы при необходимости, либо, наоборот, о размещении средств, освободившихся из товарного запаса. Руководитель среднего звена не может принять решение, которое позволит оказать влияние на политику компании в отношениях с поставщиками и т.п.

Этапы планирования запасов:

1. План-график продаж (отпуска товара) в единицах товара. Именно план-график, с распределением по шагам планирования. Если распределение по шагам не может быть спланировано, то можно планировать равномерное распределение по шагам.

2. План-график запасов (остатков товара на складе, пригодных к передаче клиентам), которые позволят обеспечить выполнение плана-графика продаж с уровнем сервиса не менее 95%. При этом план-график запасов формируется с учетом ранее выбранной для данной товарной позиции политики (стратегии, метода) управления запасом.

Компании, которые исключают этот этап, почти всегда сталкиваются с дефицитом товара или его излишками и нехваткой складских площадей. При этом по различным товарным позициям одновременно наблюдается противоположная картина. Кроме этого, план-график запасов дает возможность планировать потребность в складских площадях для хранения товарного запаса и ресурсов для его обслуживания.

3. План-график поступления товара в продажу со склада компании (пополнения товарных запасов), который позволит поддерживать план-график товарных запасов. Кроме этого, вместе с планом-графиком продаж этот план-график дает возможность планировать потребность в ресурсах (план-график потребности) для обеспечения погрузочно-разгрузочных работ, составления графика работы склада, найма, при необходимости, дополнительных грузчиков.

4. План-график закупок (отгрузок товара поставщиками).

5. План-график потребности в перевозочных средствах.

6. План-график доходов от продаж. Составляется с учетом условия оплаты клиентами: авансовых оплат, отсрочек и т.п.

7. План-график затрат (расходов). Фактически это составление платежного календаря. Включает все расходы на обеспечение товарных потоков: оплаты складов, погрузочно-разгрузочных работ, таможенных платежей (при необходимости), оплаты услуг экспедиторов и поставщиков, страховок, иные расходы.

Подводя итог вышесказанному, необходимо выделить, что планирование позволяет оптимально распорядиться ресурсами, получить у поставщиков и других контрагентов максимально выгодные условия.

1

.3 Методы управления запасами

Основным инструментом управления запасами широкой номенклатуры в логистике являются методы АВС и XYZ, настолько хорошо известные в зарубежной практике, что в последние десятилетия в специальной литературе фактически отсутствует его подробное описание. АВС и XYZ-классификации в управлении запасами является настолько же естественной, как использование карандаша или ручки при письме. Между тем, как показывает общение с руководителями и сотрудниками российских предприятий, а так же анализ опубликованной в последнее время отечественной литературы, в нашей стране АВС и XYZ-классификации используются эпизодически.

Метод АВС как показывает практика, либо не применяется в управлении запасами совсем, либо используется в традиционном виде, который претерпел в последние 10-15 лет в практике зарубежных предприятий существенные изменения.

Проведение АВС-классификации включает ряд этапов.

1. Выбор критерия классификации.

2. Расчет нарастающего итога значения критерия классификации.

3. Выделение классификационных групп.

Метод АВС-классификации в последние десятилетия претерпел значительные изменения в связи с бурным развитием бизнеса и экономико-математических исследования. Эти изменения коснулись всех этапов реализации метода АВС.

На основании статистических данных выделяются группы, характеризующиеся различной значимостью тАУ АВС (Activity Based Costing) категории, каждая из которых требует определенного подхода при планировании запаса.

АВС анализ осуществляется по критерию стоимости текущего периода по каждому отделению в отдельности и в целом по компании.

АВС анализ остатков сырья и материалов позволяет оценить и контролировать наиболее затратную часть запаса путем оптимизации уровня остатка.

В группу ВлАВ» входят позиции, составляющих 80% от общей стоимости сырья и материалов.

В группу ВлВВ» входят позиции, составляющие 15% от общей стоимости сырья и материалов (90-95% накопительным итогом вместе с группой ВлАВ»).

В группу ВлСВ» входят позиции, составляющие оставшиеся 5 % от общей стоимости сырья и материалов [42].

Категории могут быть расширены при необходимости, также как и процент стоимости затрат в разрезе каждой категории. Критерием увеличения количества категорий является однородность затрат, сумм, долей.

Cовременные подходы к АВС-классификации требует внимания к следующим вопросам:

- Выбор критерия классификации в связи с реализуемой стратегией предприятия и соответствующий мониторинг состава критериев и их значений.

- Использование более одного критерия классификации.

- Невыполнение закона 80:20 в сфере управления запасами.

- Использование экспертного (эмпирического) и метода построения кумулятивной кривой для определения количества и границ групп АВС-классификации.

В зависимости от того, с запасами какого вида мы имеем дело тАУ запасами материальных ресурсов, незавершенного производства или готовой продукции тАУ рекомендации имеют различный характер.

При первоначальном знакомстве с XYZ-классификацией проведем сравнительную характеристику этого метода с известной нам АВС-классификацией. Ключевые отличия этих популярнейших инструментов управления номенклатурой ресурсов организации заключаются в 3 аспектах.

1. Метод классификации номенклатуры запасов XYZ, в отличие от АВС-метода, никогда не был связан с законами или объективными взаимодействиями качественных и количественных характеристик объектов. Метод XYZ основывается на здравом смысле лица, проводящего классификацию, или руководства организации, хотя и использует однозначный прием разделения номенклатуры на группы. Поскольку здравый смысл тАУ понятие довольно расплывчатое, в распределении групп X, Y и Z никогда не было однозначного соотношения, как в АВС-классификации в классическом варианте его применения.

2. Кроме того, метод XYZ не имеет универсального характера АВС-метода, который может быть применен к самому широкому спектру объектов живой и неживой природы. Классификация XYZ была предложена исключительно в целях классификации номенклатуры материальных ресурсов, незавершенного производства и готовой продукции. В то же время при некоторой доле фантазии, метод XYZ можно применить к разнообразным ситуациям и вне сферы бизнеса. Таким образом, рассматриваемые нами методы классификации номенклатуры имеют различную историю развития. Метод АВС был предложен как универсальный и получил свое наиболее широкое признание в бизнесе и, в частности, в работе с номенклатурой продукции. Метод XYZ, напротив, первоначально был разработан сугубо для бизнес-целей и только в дальнейшем стал широко применяться в разнообразных практических, но далеких от экономики сферах.

3. Механизм проведения АВС-классификации основывается на использовании одного критерия классификации, описывающего некоторую качественную сторону изучаемой совокупности объектов. При этом в качестве такой качественной характеристики могут выступать самые разнообразные показатели. Это может быть, например, прибыль, рентабельность, доход, объем, вес, длина, цена в расчете на партию или единицу продукции; частота отгрузок, средняя партия отгрузки, средняя партия поставки, количество возможных поставщиков и т.п. В отличие от АВС метод XYZ использует единственный показатель тАУ характеристику потребности или спроса на номенклатуру запаса. Вне зависимости, каким образом рассчитывается эта характеристика, ориентация метода XYZ на потребность в запасе делает его классическим инструментом не только классификации запасов, но и анализа состава запаса и управления запасами в организации.

Особенностям проведения классификации XYZ были посвящены некоторые публикации (в т.ч., ВлЛогинфоВ» в 2002 г., №2). Поэтому здесь остановимся лишь на современных ключевых особенностях использования метода XYZ. При установлении границ изменчивости групп X, Y и Z не следует значительно отходить от классического образца, так как главное достоинство метода XYZ, как и метода АВС тАУ в однозначности предлагаемого механизма классифицирования, что позволяет избежать субъективных оценок и ошибок в дальнейшей работе.

Итак, как XYZ-классификация может быть полезна в практике управления запасами.

Главное ее преимущество тАУ возможность однозначного, т.е. объективного, лишенного субъективной окраски, выбора верного подхода к управлению запасами конкретной номенклатуры запасов. Рассмотрим выбор подхода к управлению запасами по группам рассматриваемой классификации.

Группа Х. Запас данной группы характеризуется высокой стабильностью спроса. Этот факт позволяет наладить работу с поставщиком или с поставляющим звеном таким образом, чтобы характеристики поставки максимально соответствовали требуемым характеристикам потребления (спроса). Запас является средством сглаживания расхождения характеристик спроса и поставки, обеспечивающей спрос. Следовательно, в группе Х, для которой расхождение характеристик поставки и спроса может быть минимальным, минимизация является единственно верным подходом к управлению запасами данной группы номенклатуры. При этом необходимо учесть, что минимизация, как подход к управлению, не требует минимизации величины запасов. Главное в минимизации, как подходе к управлению запасами, акцент на налаживание взаимоотношений с поставщиком, результатом которого будет со времени поставка близкая к поставкам Влточно в срокВ».

Запас группы X может рассматриваться как отрицательное явление в организации. Расчетная составляющая работы с запасами категории X может быть основана на использовании оптимизационных и пр. моделей. При этом расчетная составляющая отодвигается на второй план.

Группа Х - прерогатива организационной работы по налаживанию взаимодействия звеньев логистической цепи. Как правило, в организациях это реализуется руководителями групп, отделов, департамента, а не исполнителями. Поставщики группы X могут рассматриваться как объект стратегической работы.

Группа Y. Номенклатура запасов группы Y имеет явно выраженные тенденции в потреблении. Сезонные колебания, устойчивый рост или снижение тАУ типичные характеристики спроса на эти позиции. Успешная организация поставок Влточно в срокВ» как от внешних поставщиков, так и от внутренних звеньев маловероятна. Запас должен реализовывать свою основную функцию - буфера, сглаживающего расхождение характеристик возможных поставок и имеющегося спроса. Главным является вопрос оптимизации уровня запаса, который должен обеспечить заданный уровень обслуживания потребителей при минимуме совокупных затрат на создание и поддержание запаса. Таким образом, для группы Y однозначно должен быть реализован подход, основанный на оптимизации уровня запаса.

Запас группы Y - явление положительное, необходимое для поддержания обслуживания потребителей. Главный акцент тАУ на расчет оптимального уровня запаса. Главные исполнители тАУ сотрудники групп, отделов, ответственные за проведение закупок и содержание запасов. Вся когорта оптимизационных методов и моделей теории управления запасами предназначена для использования именно для работы с запасами группы Y. Ни в группе Х, ни в группе Z эти методы и модели не дадут лучшего результата, а потому и использовать их надо лишь в применении к группе Y.

Группа Z. К группе Z относится номенклатурные позиции, не имеющих ни тенденций в спросе, ни постоянства в нем. Следовательно, прогноз потребности в этих позиций невозможен. Прогнозирование, как указывалось выше, к сожалению, зачастую не дает требуемой для управления запасами точности оценки характеристики спроса. В применении группы Z прогнозирование фактически нецелесообразно. В такой ситуации оптимизационный подход к управлению запасами принципиально непригоден, так как лишен расчетной базы. Выбор остается между минимизацией (вплоть до исключения) или максимизацией (исходя из имеющихся финансовых возможностей) запасов группы Z. В любом из последних двух случаев вопрос должен быть решен на основе серьезного обсуждения коллективом сотрудников или руководителей (как правило, заинтересованных подразделений) возможных последствий принимаемого решения. Например, довольно часто представительский товар относится к группе Z, но не может быть исключен из запаса, так как его отсутствие может повлечь сокращение продаж товаров группы Y и группы Х. Иногда выделение группы Z помогает руководству убедиться в целесообразности удаления из номенклатуры продаж позиций, появившихся там случайно, или под влиянием прекративших свое действие временных факторов.

При любом выборе подхода к управлению (минимизация или максимизация) расчетная составляющая работы с запасом уходит на второй план. На первом плане остается либо организационная работа (при подходе минимизации), часто несущая стратегический характер и выполняемая, как правило, руководителями низового и среднего звена, либо учетная работа (при подходе максимизации), выполняемая рядовыми сотрудниками.

Группа Z требует особого внимания в связи с тем, что по ней руководству предстоит определиться с альтернативным решением: является запас группы Z положительным (при максимизации) или отрицательным (при минимизации) явлением для предприятия. Выбор решения основывается, как правило, на субъективно определяемом наборе факторов и опыте руководителей. В отличие от этой группы, группы X и группа Y имеют однозначно определенный эффективный подход к управлению.

Итак, классификация XYZ позволяет определиться с выбором подходов к управлению запасами.

Объединение результатов АВС и XYZ-классификация в матрице АВС-XYZ тАУ популярный и очень информативный инструмент управления запасами.

При совмещении АВС и XYZ анализов получаем 9 групп сырья и материалов, при этом каждая из групп имеет две характеристики: стоимость запасов и точность прогнозирования потребности в них.