Анализ и оценка банковского обслуживания предприятий

Анализ и оценка банковского обслуживания предприятий

Оглавление

Введение

Глава 1 Теоретические основы банковского обслуживания предприятий

1.1 Понятие банковской услуги и ее основные характеристики

1.2 Организация расчетно-кассового обслуживания

1.3 Кредитные операции и их организация

1.4 Прочие обслуживающие операции коммерческого банка

Глава 2 Анализ и оценка банковского обслуживания предприятий

2.1 Организационно-экономическая характеристика банка

2.2 Анализ расчетно-кассового обслуживания предприятий

2.3 Анализ кредитования предприятий

2.4 Анализ и оценка общих услуг по обслуживанию предприятий

Глава 3 Пути повышения организации работы с предприятиями

3.1 Организация обслуживания предприятий в современных условиях

3.2 Системное управление банковского обслуживания банка с предприятиями

Заключение

Список использованной литературы

ВведениеОрганизация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом. Вместе с тем, эволюция банковской системы и кредитного дела в полной мере определяется экономической ситуацией в стране, господствующими формами и механизмом хозяйствования. Каждому этапу историко-экономического развития народного хозяйства соответствуют свой тип организации банковского дела, своя структура банковской системы, отвечающие соответствующим потребностям в кредитно-финансовом обслуживании отдельных звеньев экономики.

Механизм функционирования банковской системы постоянно меняется под влиянием изменений ее оргструктуры, организационно-правовых форм осуществления кредитных операций, форм и методов кредитования и кредитно-расчетных отношений.

Коммерческий статус дает банку значительную самостоятельность в определении целей и условий обслуживания клиентов, уровня процентных ставок, развитии разнообразных форм банковской деятельности, в использовании полученной прибыли, определении штатов и уровня оплаты труда своих работников, укреплении материально-технической базы и решении других вопросов.

В ходе банковской реформы реорганизовалась не только структура банков, но и произошли глубокие изменения в характере кредитных отношений, утвердились новые методы работы по обслуживанию предприятий.

Целью курсовой работы является проведение анализа и оценка банковского обслуживания предприятий на примере Сбербанка России.

Для решения поставленной цели были выявлены следующие задачи:

- Дать понятие банковской услуги и ее основные характеристики;

- Определить организацию расчетно-кассового обслуживания;

- Изучить кредитные операции и их организацию;

- Изучить прочие обслуживающие операции коммерческого банка;

- Дать организационно-экономическую характеристику банка;

- Провести анализ расчетно-кассового обслуживания предприятий;

- Провести анализ кредитования предприятий;

- Провести анализ и оценка общих услуг по обслуживанию предприятий;

- Определить организацию обслуживания предприятий в современных условиях;

- Охарактеризовать системное управление банковского обслуживания банка с предприятиями.

Глава 1 Теоретические основы банковского обслуживания предприятий1.1 Понятие банковской услуги и ее основные характеристикиСовременные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли.

Согласно банковскому законодательству банк - это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. В отличие от банка кредитные организации производят лишь отдельные банковские операции. Коммерческий банк, как и любой другой банк, выполняет функции:

- аккумуляции (привлечения) средств в депозиты;

- их размещения (инвестиционная функция);

- расчетно-кассового обслуживания клиентов.

Коммерческие банки выступают прежде всего как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

Экономическую основу операций банка по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств как объективного процесса, оказывающего влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

В последние годы, как в нашей стране, так и в мировой банковской практике, эксперты отмечают наличие двух, на первый взгляд взаимоисключающих, тенденций: универсализацию и специализацию банковской деятельности, подчеркивая, что со специализацией банков усиливаются тенденции к универсализации их деятельности. Традиционно занимавшиеся в большей степени тем или иным кругом операций, коммерческие банки вторгаются в смежные сферы деятельности. Следовательно, вид коммерческого банка (универсальный, отраслевой, специального назначения, региональный и т. п.) определяется наряду с содержанием его операций также степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

Коммерческие банки большинства западных стран выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 300 видов операций и услуг. К ним относятся: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически всеми звеньями воспроизводственного процесса.

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным банковским операциям относят следующие:

- привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

- предоставление кредитов от своего имени за счет собственных и привлеченных средств;

- открытие и ведение счетов физических и юридических лиц;

- осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

- управление денежными средствами по договору с собственником или распорядителем средств;

- покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

- осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

- выдача банковских гарантий.

Кроме того, услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату. К основным характеристикам банковской услуги относятся:

- нематериальная сущность услуг;

- продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир;

- проведение банковских операций и услуг регламентируется в законодательном порядке;

- автор новой банковской услуги не имеет авторских прав;

- система сбыта (предоставления банковских операций и услуг) эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг.

Важно отметить, что в соответствии с российским банковским законодательством кредитным организациям запрещается заключать соглашения и выполнять согласованные действия, направленные на монополизацию рынка банковских услуг, а также на ограничение конкуренции в банковском деле. Приобретение акций (долей) уставных капиталов кредитных организаций, а также заключение соглашений, предусматривающих контроль за деятельностью кредитных организаций (их объединений), не должно противоречить антимонопольным правилам.

В соответствии с российским банковским законодательством при заключении сделки кредитная организация обязана по требованию физического или юридического лица предоставить информацию о своей финансовой отчетности, в том числе бухгалтерский баланс, и аудиторское заключение за предыдущий год и ежемесячные бухгалтерские балансы за текущий год. За нарушение порядка раскрытия информации и введение клиентов и инвесторов в заблуждение с помощью недостоверной информации кредитная организация несет ответственность в соответствии с действующим законодательством.

Итак, многие коммерческие банки в современных условиях предлагают своим клиентам широкий круг операций и услуг. Коммерческие банки универсального типа выполняют функции по аккумуляции денежных средств населения, хозяйственных организаций, фирм, компаний; по размещению кредитных ресурсов; организации и проведению денежных расчетов; предлагают клиентам различные банковские операции и услуги.

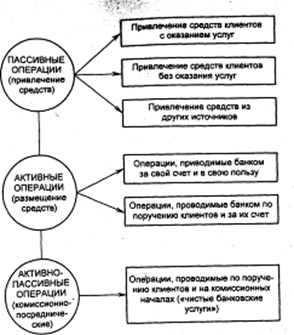

В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

- пассивные операции (привлечение средств);

- активные операции (размещение средств);

- активно-пассивные (посреднические, трастовые и пр.) операции (рис1.)

Рис. 1. Структура основных операций коммерческого банка

1.2 Организация расчетно-кассового обслуживанияКассовыми операциями называют операции по ведению счетов физических и юридических лиц.

Согласно российскому законодательству, клиент имеет право открывать столько счетов, сколько ему необходимо.

Виды счетов:

- расчетный счет. Открывается коммерческим организациям и гражданам, имеющим статус предпринимателя. По этому счету осуществляются все операции, связанные с реализацией товаров и услуг, обеспечением производства, расходами. На него зачисляется выручка. Со счетов списываются деньги для выдачи заработной платы, оплаты стоимости сырья, уплачиваются налоги. Счет позволяет совершать практически любые операции, поскольку владелец сам определяет направления использования средств. Существует две разновидности расчетного счета:

- счет для осуществления совместной деятельности, особенностью которого является множественный состав его владельцев. Но совместное распоряжение счетом не распространено, поскольку предполагает получение согласия всех владельцев по отдельным платежам, что крайне не удобно.

- счет для выполнения работ по соглашению о разделе продукции. Его особенность тАУ счет используется исключительно для выполнения определенных работ. Может открываться как в рублях, так и в иностранной валюте. Если выручка на этот счет поступает в инвалюте, то правила об обязательной продаже 50 % не действуют.

- текущий счет тАУ счет для финансирования некоммерческих юридических лиц, представительств, не осуществляющих предпринимательскую деятельность. Он предназначен для хранения денег, расчетных операций. По сравнению с владельцами расчетного счета, самостоятельность владельцев текущего счета существенно ограничена, они распоряжаются деньгами в строгом соответствии со сметой, утвержденной вышестоящей организацией. Разновидности текущего счета:

- бюджетный счет тАУ счет, который открывается предприятиям при выделении им денежных средств из Федерального, региональных или местных бюджетов для осуществления определенных видов деятельности. Это могут быть субсидии, дотации. Особенность бюджетного счета проявляется, во-первых, в целевом назначении зачисленных денег, контролировать которые должен собственник (либо доверенное лицо) и во-вторых, в ограниченном сроке существования счета, составляющим 1 год, поскольку бюджет в России утверждается ежегодно, следовательно в конце года счета должны быть закрыты, а остатки по ним перечислены в бюджет.

- инвестиционные и конверсионные счета тАУ счета по учету средств Федерального бюджета, предоставляемых на возвратной и платной основе на финансирование инвестиций и конверсионных программ. Владельцами таких счетов являются предприятия.

Кассовые операции занимают большой объем работы в банковской деятельности. Коммерческие банки строят свои отношения с клиентами на договорной основе, в том числе и при осуществлении их кассового обслуживания.

По договору банковского счета банки не могут отказать клиентам в открытии счета, если он согласен с объявленными условиями и если у банка есть техническая возможность принять данного клиента на обслуживание.

Для открытия счета клиент предоставляет следующие документы:

- заявление на открытие счета (для оповещения банка о возникновении потребности в этом);

- копии Устава, учредительного договора и протокола общего собрания (для подтверждения юридической дееспособности, т.е. правомочности открытия счета);

- справка о постановке на учет из ИФНС;

- копии документов, подтверждающих регистрацию в Пенсионном фонде, Фонде занятости, Фонде обязательного мед. страхования, Фонде социального страхования (для удостоверения выполнения клиентом всех обязательств перед бюджетом);

- 2 карточки с образцами подписей уполномоченных лиц и оттиска печатей (для их сличения при дальнейшем использовании счета).

После открытия счета банк предоставляет следующий набор услуг:

- ведение счета;

- организация и проведение безналичных расчетов;

- выполнение операций с наличными деньгами;

Прием от клиентов юридических лиц денежной наличности производится по объявлению на взнос наличными с зачислением суммы на его расчетный (текущий) счет. Выдача и списание денег производится по денежным чекам, при проведении расчетов в безналичном порядке используются расчетные чеки. Прием и выдача денежной наличности гражданам осуществляется по приходным и расходным кассовым ордерам.

В соответствии с договором банк принимает на себя обязательства:

- проводить по счету клиента все виды банковских операций, предусмотренных законодательством;

- обеспечивать сохранность и конфиденциальность всех денежных средств на счете;

- зачислять и списывать средства по поручению клиента не позже дня, следующего за днем поступления платежных документов;

- выдавать выписки по счету, информирующие клиента об остатках.

Закрытие счета может быть осуществлено, во-первых, по решению владельца (в любое время без каких-либо претензий и условий); во-вторых, по решению банка (при несоблюдении условий договора, например, требования минимального размера остатка по счету, а также при отсутствии операций по счету в течение 1 года); и в-третьих, по решению арбитражного суда (при признании предприятия тАУ клиента банка банкротом).

Все предприятия и организации обязаны хранить свободные денежные средства в кредитных учреждениях. В своих кассах они могут иметь наличность в пределах установленных банком лимитов. Сверхлимитный остаток должен сдаваться в банк.

Для установления лимита остатка наличных денег в кассе, порядка и сроков сдачи выручки, предприятия предоставляют в банк специальный расчет (заявку). В данной заявке предприятия показывают:

- 3-х месячный объем денежных поступлений

- предполагаемый расход из выручки наличными деньгами

- сумму среднедневной выручки

Лимит устанавливается исходя из указанных расчетов и особенностей предприятия. Тем из них, которые имеют постоянную выручку и сдают ее в конце рабочего дня, лимит устанавливается в размере, необходимом для нормальной работы с утра следующего дня. Для предприятий, не имеющих постоянной выручки, лимит устанавливается в пределах среднедневного расхода.

Лимит кассы может быть превышен лишь в дни выдачи заработной платы (в течение 3-х дней).

При несоблюдении условий кассовой дисциплины взимаются штрафы:

- за неоприходование в кассу денежной наличности тАУ штраф в 3-х кратном размере не оприходованных сумм;

- за расчеты наличными деньгами сверхустановленных сумм тАУ 2-х кратный размер произведенных платежей;

- за накопление сверхлимитных денег тАУ 3-х кратный штраф сверхлимитной наличности.

Сумма штрафов перечисляется в Федеральный бюджет.

После установления лимита кассы все предприятия предоставляют в банк кассовые заявки, на основе которых коммерческий банки составляют расчет кассового прогноза и осуществляет кассовое обслуживание предприятий.

Принципы организации расчетных операций:

1. Все расчеты осуществляются: только через банк; под контролем всех его участников.

- Через банк потому что государство, таким образом, контролирует объем денег в обращении. Как известно, денежная масса может быть как в наличной, так и в безналичной форме. Принуждая предприятия держать средства в безналичном виде, государство получает возможность контролировать больший объем денег (наличность практически бесконтрольна).

- Под контролем всех участников, чтобы исключить возможность ошибки и разбазаривания денег.

2. Платежи со счета осуществляются по распоряжению владельцев, и это право клиента не может быть ограничено (исключение: деньги могут быть списаны по решению суда). Если денег на счете достаточно, чтобы удовлетворить все требования, предъявленные к счету, то списание средств осуществляется в порядке поступления распоряжений клиента на списание (календарная очередность). Если же денег не достаточно, то списание происходит в очередности согласно Гражданскому Кодексу. При недостатке средств для оплаты расчетных документов, банк, в редких случаях (если клиент первоклассный, а недостаток денег тАУ явление краткосрочное) может предоставить кредит, т.е. оплатить документы за счет собственных ресурсов, а при поступлении денег на счет, взыскать эту сумму.

3. Срочность платежей. Соблюдение этого принципа позволяет субъектам безналичных расчетов более рационально построить свой денежный оборот, точно определить потребность в заемных средствах и, таким образом, управлять ликвидностью своего баланса. Различают:

- досрочный платеж (предоплата, аванс) тАУ платеж до отгрузки товаров;

- платеж после отгрузки товаров;

- пролонгированный (отсроченный) тАУ платеж осуществляется через определенный срок после завершения торговой операции;

- просроченный (при отсутствии у плательщика средств).

Обеспеченность платежей, т.е. наличие у плательщика ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем.

Формы безналичных расчетов:

1) Акцептная форма расчетов (инкассовая форма, расчеты платежными требованиями).

2) Расчеты платежными поручениями

3) Аккредитивная форма расчетов тАУ поручение покупателя банку осуществить оплату на условиях, которые определены в аккредитивном заявлении.

4) Чековая форма расчетов. Чек тАУ это письменное распоряжение чекодателя банку заплатить чекодержателю сумму, указанную в чеке.

1.3 Кредитные операции и их организацияКредитные операции тАФ это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование денежных средств, их возврата и оплаты. Имеется в виду содержание действий участников отношений тАФ работников банка. Кредитные операции делятся на активные и пассивные. В первом случае банк является кредитором, т.е. стороной, дающей кредит, ссужающей деньги и размещающей их в форме ссуд. Во втором случае банк является дебитором, т.е. стороной, берущей кредит и принимающей денежные средства в форме депозитов (вкладов). И активные, и пассивные кредитные операции предполагают возникновение кредиторской и дебиторской задолженности и выступают в виде ссуд и займов (депозитов).

Предмет кредитных операций тАФ кредит или ссуда, как определенная сумма денег; она выдается или получается, возвращается, оплачивается.

В основе осуществления банком кредитных операций лежит кредитная политика.

Кредитная политика тАФ стратегия и тактика банка в области кредитных операций. Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, политические, организационные и иные факторы, влияющие на его деятельность. Отсутствие или невыполнение кредитной политики повышает банковский риск.

Кредитная политика в части стратегии включает в себя приоритеты, принципы и цели банка на кредитном рынке. Стратегия кредитной политики определяется Советом директоров банка, который, в свою очередь, делегирует функции по ее практической реализации на более низкие уровни управления: Правление банка, Кредитный комитет, кредитный отдел (управление), конкретный работник (кредитный инспектор).

Кредитная политика в части тактики определяет:

- финансовый и иной инструментарий, используемый банком для реализации его целей при осуществлении кредитных сделок,

- правила их совершения,

- порядок организации кредитного процесса,

- уровень компетенции руководителей и сотрудников банка,

- установление лимитов кредитования отдельным категориям клиентов,

- предпочтительный круг клиентов-заемщиков,

- нежелательный для банка контингент заемщиков,

- управление кредитными рисками,

- систему контроля за исполнением сделок,

- организацию сопровождения кредитов и др. вопросы.

Таким образом, кредитная политика определяет общие предпосылки эффективной кредитной работы в банке и минимизации кредитного риска.

Процесс кредитования можно разделить на несколько этапов. Каждый из них вносит свой вклад в качественные характеристики кредита и определяет степень его надежности и прибыльности.

Можно выделить следующие этапы кредитования:

1) рассмотрение заявки на получение кредита и интервью с будущим заемщиком;

2) изучение кредитоспособности клиента и оценка риска по ссуде;

3) подготовка и заключение кредитного соглашения;

4) сопровождение кредита;

5) погашение кредита.

Для получения кредита клиент представляет в банк заявку, где содержатся исходные сведения о требуемой ссуде: цель, размер кредита, вид и сроки ссуды, обеспечение ее возврата. К заявке должен быть приложен минимальный набор документов:

1) заявка на получение кредита;

2) нотариально заверенные копии учредительных документов;

3) свидетельство о регистрации предприятия;

4) нотариально заверенные банковские карточки с образцами подписей руководителя, главного бухгалтера и печати;

5) баланс на отчетную дату, заверенный в налоговой инспекции;

6) Бизнес-План и/или ТЭО проекта;

7) копии контрактов, договоров;

8) гарантии возврата ссуды.

Представленные в банк документы изучаются инспектором кредитного отдела. С заемщиком проводится интервью о предстоящей сделке, источниках погашения кредита, обеспечении возврата ссуды, связях клиента с другими контрагентами и банками. Беседа имеет большое значение для решения вопроса о будущей ссуде, позволяет выяснить многие важные детали кредитной заявки и составить психологический портрет заемщика, выяснить профессиональную подготовленность руководителей предприятия, реалистичность его оценок положения и перспектив развития фирмы. Заявки, связанные с финансированием новых предприятий, не имеющих финансовых отчетов и другой документации, требуют изучения бизнес-плана и технико-экономического обоснования возврата ссуды. После первичного изучения документов и проведенной беседы кредитный инспектор должен принять решение: продолжать ли работу с данным клиентом, или ответить ему отказом. Если предложения клиентов расходятся с какими-то аспектами кредитной политики банка, заявку следует отклонить. При этом необходимо аргументировано объяснить клиенту причины, по которым кредит не может быть предоставлен. Если кредитный инспектор принимает решение о возможности дальнейшей работы с клиентом, документы передаются юристам и другим специалистам банка в целях контроля за кредитными рисками и их минимизации. На их основе изучается кредитная история заемщика, определяется законность проводимой клиентом сделки, его имущественные права и другие вопросы.

При анализе кредитоспособности клиента используются данные финансовой отчетности, представленные предприятием, и материалы, имеющиеся у других контрагентов. Сведения о потенциальном заемщике можно получить у банков и других финансовых учреждений, с которыми имел дело заявитель. Они могут представить материалы о размерах депозитов предприятия, непогашенной задолженности, своевременности платежей и другую информацию. Торговые партнеры могут сообщить данные о размерах предоставленного коммерческого кредита. Поставщики тАФ о ценах и условиях поставки товаров. В процессе анализа кредитоспособности определяются статус заемщика, его финансовое положение, возможность погашения ссуды и выплаты процентов по ней.

При принятии решения о возможности дальнейшей работы с данным клиентом пакет документов с расчетами и аргументированными выводами всех специалистов банка передается на рассмотрение на кредитный комитет. На нем повторно проводится экспертиза документов и сделки и принимается коллегиальное решение о целесообразности, или нецелесообразности выдачи кредита данному заемщику. В случае принятия положительного решения с клиентом заключается кредитный договор. В нем предусматриваются:

тАв сущность кредитной сделки;

тАв сумма и срок предоставления кредита;

тАв вид обеспечения возврата ссуды;

тАв вид кредита и способ его предоставления;

тАв права и обязанности заемщика;

тАв права и обязанности банка;

тАв ответственность сторон;

тАв порядок разрешения споров;

тАв срок действия договора;

тАв юридические адреса сторон.

После подписания кредитного договора и приложений к нему (график гашения ссуды, договор страхования, договор залога, поручительство, гарантия, опись залогового имущества и т.д.) кредитная сделка приобретает юридическую силу. Денежные средства согласно условиям договора переводятся на расчетный счет клиента и/или иным образом поступают в его распоряжение.

Далее осуществляется сопровождение кредита. Оно включает начисление и взимание процентов, контроль за наличием и сохранностью предмета залога, формирование резерва на возможные потери по ссуде, оценка текущего финансового положения предприятия-заемщика, гашение ссуды в соответствие с условиями договора (графика), списание резерва, возврат залога и другие мероприятия.

Важным элементом кредитной политики банка является используемый им инструментарий для удовлетворения потребностей клиентов в заемных средствах, выраженный в видах выдаваемых банком ссуд (кредитов). Чем разнообразнее этот инструментарий, тем полнее могут быть удовлетворены индивидуальные потребности клиентов. Вместе с тем на выбор банком кредитного инструментария оказывают влияние не только потребности клиентов, но и его особенности (финансовое положение, надежность, статус по отношению к банку и др.), а также возможности и интересы самого банка.

Форма предоставления:

Налично-денежная (Влживые кредитыВ»). Кредит предоставляется заемщику в наличной (через кассу банка) или безналичной форме путем перечисления денежных средств на расчетный счет клиента. В этом случае происходит одновременное увеличение обязательств (пассива баланса) и требований (актива баланса) банка.

Переоформление. Переоформление ссудной задолженности клиента перед банком осуществляется двумя путями:

- реструктуризация задолженности;

- предоставление нового займа.

По технике предоставления:

- Кредит, выданный одной суммой. Осуществляется в виде единовременного платежа на счет заемщика или его контрагента.

- Открытая кредитная линия.

- Кредиты Влstand byВ» тАФ возникают как реализация права заемщика обратиться к кредитору за получением кредита в заранее оговоренной сумме, но на условиях, подлежащих более позднему согласованию.

- Контокоррентный кредит (от итал. conto corrente тАФ текущий счет). Это единый счет, на котором учитываются все операции банка с клиентом.

- Овердрафт (англ. overdraft тАФ текущий счет). Это счет, по которому на основании соглашения между клиентом и банком допускается превышение суммы списания денежных средств по счету свыше имеющегося остатка на нем.

- Срок пользования кредитом:

- Краткосрочные.

- Среднесрочные.

- Долгосрочные.

- Онкольные, то есть без установления четкого срока пользования кредитом. Такой кредит должен быть возвращен по первому требованию банка-кредитора. Онкольные кредиты распространены в зарубежной банковской практике и редко встречаются у нас в стране. Хотя в последнее время банки стали обращаться к подобной практике выдачи кредитов в целях регулирования ликвидности баланса.

1.4 Прочие обслуживающие операции коммерческого банкаКроме кредитных и расчетно-кассовых операций банк выполняет большое количество специфических присущих ему услуг.

К таким услугам относятся следующие сделки:

- операции с ценными бумагами (доверительное управление, работа на фондовом рынке);

- лизинговые операции;

- факторинговые операции;

- трастовые операции.

Операции с ценными бумагами, осуществляемые коммерческими банками, концентрируются в рамках фондового (инвестиционного) отдела каждого банка, покупающего и продающего их как за счет средств банка, так и по поручениям клиентов.

Кроме того, фондовые отделы могут заниматься организацией эмиссии (выпуска) и реализации ценных бумаг предприятий, организаций, ведомств, осуществлять хранение или управление портфелем ценных бумаг клиента за соответствующее комиссионное вознаграждение.

В зависимости от видов ценных бумаг, которые участвуют в сделке, все банковские операции с ними подразделяются на фондовые и коммерческие (с коммерческими ценными бумагами). Исходя из их функционального назначения - на эмиссионные; торговые (купля-продажа); сохранные (по хранению); доверительные (по доверительному управлению); залоговые; гарантийные. При этом к инвестиционным операциям банков относятся только торгово-комиссионные операции с фондовыми ценными бумагами.

Можно выделить как чисто инвестиционные банковские операции (для которых характерно наличие двух основных характеристик: вложения средств и получения прибыли), так и квазиинвестиционные операции, для которых характерно наличие лишь одной из указанных характеристик.

Инвестиционными операциями банков считаются операции с ценными бумагами третьих лиц по их купле-продаже, причем покупки банком собственных акций могут рассматриваться как квазиинвестиции, поскольку присутствует только один из характерных признаков - факт сложения средств, так как обычно дивиденды по акциям, находящимся в обственности акционерного общества, не начисляются. В качестве другого вида квазиинвестиционных операций выступают те операции, в которых банк является эмитентом ценных бумаг. В этом случае присутствует также только один из характерных признаков - наличие прибыли как результата данных операций, а факт вложения средств осуществляется тем, кто покупает ценные бумаги, выпущенные банком.

В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные). К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные операции направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные - наоборот, ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним.

Все инвестиционные банковские операции также классифицируются как собственные (проводимые за счет банка) и клиентские (доверительные), осуществляемые за счет средств и по поручению клиентов.

В основе совершения сделок с ценными бумагами может лежать не только желание приобрести определенные ценные бумаги (или желание избавится от них), но и желание совершить с бумагами спекулятивную операцию. Кратко напомним ее суть. Спекулятивная операция предполагает так называемую игру разнице курсов ценных бумаг. Курсом (курсовой стоимостью) ценной бумаги признается цена купли-продажи ценной бумаги в определенный момент. Спекулятивная операция предполагает, что от продажи (покупки, перепродажи, нескольких операций купли-продажи) можно получить определенный доход; при этом качества самой бумаги, хотя и признаются в общем случае важными, отходят на второй план. Курс меняется под влиянием многих причин - и часто непредсказуемо.

Принято считать, что сделки с ценными бумагами в основном совершаются на фондовой бирже (или в фондовом отделе биржи по иного типа). Однако в России в настоящее время основное количество сделок совершается на внебиржевом рынке и, более того, многие бирже влачат жалкое существование, обороты торговли на них незначительны. Биржевые и внебиржевые сделки существенно различаются по форме и незначительно, по сути.

Среди нетрадиционных операций коммерческих банков существенную роль играет лизинг. Единого понятия категории лизинг в современной литературе не существует, но большинство экономистов под лизингом понимает аренду машин, оборудования и сооружений производственного назначения.

На практике при проведении лизинговой операции участвуют три экономических субъекта:

- лизингодатель - банк или любое кредитное учреждение, в уставе которого предусмотрен данный вид деятельности;

- лизингополучатель - любое юридическое лицо;

- поставщик - продавец предмета лизинга. Лизинг - это, по сути, предоставляемый лизингодателем лизингополучателю в форме передаваемого имущества, т.е. в товарной форме на условиях срочности, возвратности и платности.

Лизинговые операции делятся на два вида:

- оперативный лизинг;

- финансовый лизинг.

К оперативному лизингу относятся сделки, по которым срок аренды меньше срока службы имущества, т.е. лизингодатель сдает имущество в лизинг несколько раз.

Разновидностью лизинговых операций, осуществляемых коммерческими банками, является финансовый лизинг, т.е. лизинг с полной окупаемостью. Финансовый лизинг предусматривает получение в течение всего срока данной операции твердо установленной платы, достаточной для полной амортизации оборудования и способной дать банку фиксированную прибыль. Все права банка-лизингодателя фиксируются в договоре лизинга.

Факторинг является достаточно распр

Вместе с этим смотрят:

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании