Фондовий ринок Украiни i перспективи його розвитку

МРЖНРЖСТЕРСТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

ДОНЕЦЬКИЙ НАЦРЖОНАЛЬНИЙ ТЕХНРЖЧНИЙ УНРЖВЕРСИТЕТ

Кафедра фiнансiв i банкiвськоi справи

КУРСОВАРОБОТА

за курсом "Фiнанси" на тему:

"Фондовий ринок Украiни i перспективи його розвитку"

Виконала студентка 3 курсу

групи ЕФ-06з

Шевченко М.Г.

Керiвник Рубан Т.РД.

Донецьк тАУ 2009 р.

Змiст

Вступ

1. Фондовий ринок як складова частина фiнансового ринку

1.1 Загальна характеристика: поняття, структура, особливостi фондового ринку

1.2 Фондова бiржа

2. Види цiнних паперiв, iх характеристика

2.1 Характеристика цiнних паперiв

2.2 Операцii з цiнними паперами

3. Перспективи розвитку фондового ринку в Украiнi

3.1 Тенденцii розвитку фондового ринку

3.2 Напрямки розвитку фондового ринку в Украiнi

Висновок

Лiтература

Вступ

Вже бiльше 17 рокiв iснуi фондовий ринок (ринок цiнних паперiв) в Украiнi, адже ще зовсiм нещодавно його ми бачили лише з телеекрану з життя Заходу i вiн здавався абсолютно неможливим в умовах нашоi краiни. Але все поступово змiняiться i ось вже i громадяни Украiни стикаються з цим явищем, що маi великий вплив на найважливiшi аспекти життiвого устрою в краiнах з розвиненою ринковою економiкою. Акцii, облiгацii, сертифiкати, чеки, векселi i iншi цiннi папери, якi ще зовсiм нещодавно були дивиною, тепер мiцно увiйшли до нашого життя поряд з такими звичними словами як "бiржа" i "депозитарiй". Цiннi папери стали засобом вираження особистого або колективного пiдприiмницького ризику, давно переставши бути об'iктами ритуального поклонiння, що на жаль вельми часто зустрiчалося i зустрiчаiться у нас.

У данiй роботi проведений аналiз фондового ринку Украiни i визначенi перспективи i тенденцii його розвитку.

Необхiднiсть вивчення фондового ринку обумовлена тим, що для нормального розвитку економiки необхiдна мобiлiзацiя тимчасово вiльних грошових коштiв фiзичних i юридичних осiб, iх розподiл i перерозподiл на комерцiйнiй основi мiж рiзними секторами економiки. Цi процеси i здiйснюються на фондовому ринку. Таким чином, на фондовому ринку виникаi кругообiг капiталу, причому у одних суб'iктiв господарювання створюються заощадження, а iншi вiдчувають потребу у фiнансових ресурсах для розширення своii дiяльностi. Украiна зараз потребуi iнвестицiй, як i будь-яка краiна з економiкою, що розвиваiться. Саме тому питання розвитку фондового ринку такi актуальнi.

Метою даноi курсовоi роботи i аналiз фондового ринку Украiни i тенденцiй його розвитку. У курсовiй роботi будуть розглянутi основнi аспекти фондового ринку в Украiнi, його структура, характеристика цiнних паперiв, а також перспективи розвитку.

1. Фондовий ринок як складова частина фiнансового ринку

1.1 Загальна характеристика: поняття, структура, особливостi фондового ринку

У сучасних умовах створення основ ринкового господарства помiтно зростаi iнтерес до фiнансових аспектiв розвитку економiки, яка за своiю структурою, взаiмозвтАЩязками, регулюванням та iншими параметрами i досить складною системою. У цiй системi важливе мiсце за силою впливу на iншi ринки та економiчну систему в цiлому посiдаi фiнансовий ринок. Адже фiнансова дiяльнiсть будь-якоi пiдприiмницькоi структури нерозривно повтАЩязана з функцiонуванням фiнансового ринку, розвитком його видiв i сегментiв, станом контАЩюнктури. А тому, конкуруючи мiж собою на товарних ринках, компанii повиннi постiйно контактувати з фiнансовими ринками, якi в умовах переходу до ринковоi економiки активно впроваджуються у фiнансову систему.

Аналiз економiчноi лiтератури з питань сутностi та ролi фiнансового ринку вказуi на iснування значних розбiжностей у поглядах науковцiв. Вже з назви цiii економiчноi категорii випливаi неоднозначнiсть ii трактування, оскiльки охоплюi два поняття: ринок i фiнанси. Однi економiсти розглядають ринок як сукупнiсть соцiально-економiчних вiдносин у сферi обмiну, за допомогою яких здiйснюiться купiвля-продаж товарiв i кiнцеве визначення iх суспiльноi цiнностi. Ф. Котлер визначив ринок як "сферу потенцiйних обмiнiв" [1,c.18]. А К.Р. Макконелл i С.Л. Брю пiд ринком розумiють "iнститут або механiзм, сходяться покупцi i продавцi окремих товарiв i послуг" [2, с.61]. Однi економiсти схильнi розглядати iх як прийоми i методи для максимiзацii загальноi вартостi фiрми, iншi тАУ як систему вiдносин у суспiльствi, що складаються в процесi розподiлу i перерозподiлу вартостi валового нацiонального продукту. Зустрiчаiться також в економiчнiй лiтературi ототожнення фiнансового ринку з ринком грошей i ринком капiталiв. Така плутаниця у термiнах, на погляд доктора економiчних наук Василика О.Д., викликана як концентрацiiю уваги науковцiв на рiзних аспектах фiнансових вiдносин, так i недостатньою теоретичною розробкою питань фiнансового ринку.

В економiчнiй лiтературi даються рiзнi визначення поняття "фiнансовий ринок ":

В· сукупнiсть кредитно-фiнансових iнститутiв, якi спрямовують потiк грошових засобiв вiд власникiв до позичальникiв i навпаки;

В· механiзм перерозподiлу капiталу мiж кредиторами i позичальниками за допомогою посередникiв на основi попиту i пропозицii;

В· грошовi вiдносини, якi складаються в процесi купiвлi-продажу фiнансових активiв пiд впливом попиту i пропозицii на позичковий капiтал, рух якого втiлюiться в цiнних паперах;

В· загальне визначення ринкiв, де проявляються попит i пропозицiя на рiзнi платiжнi засоби.

Однак, якими б рiзноманiтними не були визначення, всi автори визначають кругообiг фiнансових ресурсiв, у процесi якого в одних субтАЩiктiв ринку нагромаджуються заощадження, а iншi мають потребу в коштах для розширення iх дiяльностi.

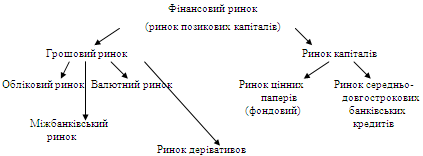

Фiнансовий ринок можна зобразити у виглядi схеми:

Рис.1. Схема фiнансового ринку

Як ми бачимо з рiс.1 фондовий ринок i важливою складовою частиною фiнансового ринка. Пiд фондовим ринком розумiють такий роздiл фiнансового ринку, на якому за незначний час створюються необхiднi умови i вiдбуваються швидка мобiлiзацiя, ефективний перерозподiл i рацiональне розмiщення фiнансових ресурсiв в соцiально-економiчному просторi держави з врахуванням iнтересiв i потреб суспiльства шляхом здiйснення емiсiй коштовних паперiв рiзними емiтентами. У вузькому ж розумiннi, фiнансовий ринок, як правило, означаi взаiмодiю, яка вiдбуваiться на ринку мiж його суб'iктами з приводу випущених коштовних паперiв.

Головною метою фондового ринку кожноi краiни i становлення цiлiсного, високолiквiдного, ефективного i справедливого ринку, регульованого державою i iнтегрованого в свiтовi фондовi ринки. Фондовим ринком i сукупнiсть стосункiв цивiльно-правового характеру, якi опосередковують рух капiталiв у формi коштовних паперiв. Вiн доповнюi в структурi фiнансового ринку ринок банкiвських кредитiв i тiсно взаiмодii з ним.

Особливостi фондового ринку такi:

- фондовий ринок завжди виступаi як ринок ризикових капiталiв, де зростання та падiння курсiв цiнних паперiв залежить вiд багатьох факторiв, якi слiд постiйно враховувати у практичнiй дiяльностi;

- курси цiнних паперiв, як i iхня емiсiя залежить вiд рентабельностi та контАЩюнктури виробництва, економiчного стану, вiд стану ринку позичкових капiталiв i рiвня облiковоi ставки;

- iз розвитком акцiонерного капiталу зростаi роль фондових бiрж та позабiржового фондового ринку, де суперечностi бiльш гострi, а iхнiй прояв глибший i сильнiший. Позабiржовий фондовий ринок впливаi на бiржовий ринок i на всю банкiвську сферу своiю непередбачуванiстю;

- прибуток акцiонерних товариств стаi вiдомим лише пiсля рiчних звiтiв, тому iнодi курси акцiй залежать вiд очiкуваних дивiдендiв. На пiдставi цього вони стають обтАЩiктом спекулятивних дiй, залежать вiд випадкових обставин, реклами, боротьби за зростання чи зниження курсiв акцiй;

- падiння курсiв цiнних паперiв може бути таким стрiмким та непередбачуваним, що спричиняi катастрофiчну панiку. Фондовi ринки закриваються, угоди не укладаються, банкрутства досягають найбiльшого розмаху. Утримувачi цiнних паперiв, особливо дрiбнi iнвестори, розорюються. Зиски мають тiльки великi iнвестори. В цьому процесi фондовий ринок стаi iнструментом централiзацii капiталу, а бiржовi кризи тАУ методом цiii централiзацii;

- кризи призводять до рiзкого скорочення емiсii цiнних паперiв та падiння попиту на позичковий капiтал.

В економiчнiй лiтературi фондовий ринок розглядаiться як частина ринку позичкових капiталiв, де вiдбуваiться процес купiвлi-продажу цiнних паперiв: акцiй та облiгацiй, iхня емiсiя. Розрiзняють первiсний ринок, де вiдбуваiться емiсiя та первинне розмiщення цiнних паперiв, i вторинний ринок, де вiдбуваiться купiвля-продаж, котирування, обiг, змiни титулiв власностi на цiннi папери. Як правило, це фондова бiржа та позабiржовий ринок, якi обтАЩiднуi загальне поняття тАУ фондовий ринок.

Фондовий ринок маi складну структуру, де перехрещуються iнтереси багатьох учасникiв, кожен з певною функцiональною особливiстю та метою дiяльностi. До них належать: емiтенти тАУ це держава або якась юридична особа, що маi право вiдповiдно до закону випускати цiннi папери, та iнвестори тАУ це юридичнi або фiзичнi особи, що вiдповiдно до закону мають право працювати з цiнними паперами або здiйснювати купiвлю-продаж iх з метою отримання прибутку. РЖнвесторами i:

-iнституцiональнi iнвестори (пенсiйнi фонди, поштовi фонди, страховi компанii, торговi та фiнансовi будинки, трастовi компанii, iнвестицiйнi фонди тощо), якi вiдповiдно до закону працюють з власними або залученими коштами на фондовому ринку;

-банки та акцiонернi товариства, що працюють з власними коштами або прибутком;

-всi юридичнi або фiзичнi особи, якi мають вiльнi кошти i можуть придбати за них цiннi папери для: отримання дивiдендiв або контрольного пакета акцiй; проведення спекулятивних угод iз цiнними паперами з метою отримання прибутку, курсовоi рiзницi, премii, дивiдендiв та iншого зиску з урахуванням рiзницi курсiв на рiзних ринках; вкладання тимчасово вiльних коштiв для збереження заощаджень iз метою отримання дивiдендiв, iншого зиску без застосування спекулятивних дiй; отримання фiксованого прибутку (ренти).

До учасникiв фондового ринку належать посередники тАУ це юридичнi або фiзичнi особи, якi отримали вiдповiдний сертифiкат, що надаi iм права проводити операцii з цiнними паперами на бiржовому та позабiржовому ринках. Вони поiднують iнтереси емiтентiв та iнвесторiв, отримуючи за свою дiяльнiсть комiсiйну винагороду, або курсову рiзницю.

Крiм названих активних учасникiв фондового ринку i й пасивнi. Це юридичнi особи, якi безпосередньо не проводять емiсii, не вкладають коштiв у цiннi папери, але роблять розрахунки та реiструють рух цiнних паперiв. До них належать реiстратори угод iз цiнними паперами, якi повiдомляють емiтентам та iнвесторам про стан фондового ринку та рух iхнiх цiнних паперiв, а також депозитарii, де мiститься iнформацiя про рух цiнних паперiв та розрахунки на пiдставi електронних записiв. РД ще один учасник. Це Центр сертифiкатних аукцiонiв, де вiдбуваiться реалiзацiя акцiй за ваучери.

Функцii фондового ринку можна роздiлити на загальнi, характернi для всiх ринкiв, i спецiалiзованi. До загальних функцiй вiдносяться наступнi:

- комерцiйна (суб'iкти отримую прибуток вiд операцiй на фондовому ринку);

- цiнова (формуiться цiна на фiнансовi ресурси);

- iнформацiйна.

До спецiалiзованих функцiй вiдносяться наступнi:

1) розподiльна:

- розподiл грошових коштiв мiж краiнами, галузями, сферами економiки);

- переведення заощаджень з невиробничоi форми у виробничу;

- фiнансування дефiциту державного бюджету на не iнфляцiйнiй основi;

2) Страхування цiнових i фiнансових рисок (хеджування).

1.2 Фондова бiржа

Фондова бiржа являi собою певним чином органiзований ринок, на якому власники цiнних паперiв здiйснюють через членiв бiржi, що виступають у якостi посередникiв, операцii купiвлi - продажу. Контингент членiв бiржi складаiться з iндивiдуальних крамарi цiнними паперами i кредитно-фiнансових iнститутiв.

Фондова бiржа - це насамперед мiсце, де знаходять один одного продавець i покупець цiнних паперiв, де цiни на цi папери визначаються попитом i пропозицiiю на них, а самий процес купiвлi-продажу регламентуiться правилами i нормами, тобто це певним чином органiзований ринок цiнних паперiв.

У якостi товару на цьому ринку виступають цiннi папери - акцii, облiгацii i т.п., а в якостi цiн цих товарiв - курси цих паперiв.

Загальне в бiржi з ринком - установлення цiн товарiв у залежностi вiд попиту i пропозицiй на них. Але, на вiдмiну вiд ринку, на бiржi можуть продаватися не всi товари, а тiльки допущенi на неi, це з одного боку, а з другого, способи купiвлi-продажу на бiржi значно рiзноманiтнiшi, нiж на ринку, але, бiльш регламентованi .

Що стосуiться аукцiону, то про нього на бiржi нагадуi спосiб призначення цiни: ii викрикують. У вiк електронiки така система може показатися лише данню традицii, але, на думку бiржовикiв, вона виконуi ряд корисних функцiй: створюi необхiдну ринкову атмосферу, забезпечуi публiчнiсть торгiв. При однаковiй цiнi на запропонованi товари вони скорiше дiстануться тому, хто голосно викрикнув цiну, тому "голосовi данi" на бiржi, як i на аукцiонi, мають чимале значення але, на вiдмiну вiд аукцiону, цiни на товари на бiржах не тiльки зростають стосовно стартових, але i падають.

Ознаки класичноi фондовоi бiржi:

1) це централiзований ринок, iз фiксованим мiсцем торгiвлi, тобто наявнiстю торговоi площадки;

2) на даному ринку iснуi процедура пiдбору найкращих товарiв (цiнних паперiв), що вiдповiдають певним вимогам (фiнансова стiйкiсть i значнi розмiри емiтента, масовiсть цiнного паперу, як однорiдного i стандартного товару, масовiсть попиту, чiтко виражена коливаiмiсть цiн i т. iн.);

3) iснування процедури пiдбору кращих операторiв ринку в якостi членiв бiржi;

4) наявнiсть тимчасового регламенту торгiвлi цiнними паперами i стандартних торгових процедур;

5) централiзацiя реiстрацii операцiй i розрахункiв по ним;

6) встановлення офiцiйних (бiржових) квотувань;

7) нагляд за членами бiржi (iз позицiй iх фiнансовоi стiйкостi, безпечного ведення бiзнесу i дотримання етики фондового ринку).

Функцii фондовоi бiржi:

а) створення постiйно дiючого ринку;

б) визначення цiн;

в) поширення iнформацii про товари i фiнансовi iнструменти, iх цiну умови обiгу;

) пiдтримка професiоналiзму торгових i фiнансових посередникiв;

) вироблення правил;

) iндикацiя стану економiки, ii товарних сегментiв i фондового ринку.

Усього у свiтi бiля 150 фондових бiрж, найкрупнiшими i наступнi: Нью-Йоркська, Лондонська, Токiйська, Франкфуртська, Тайванська, Сеульська, Цюрiхська, Паризька, Гонконгська i бiржа Куала Лумпур.

В Украiнi iснуi вiсiм бiрж i двi торгiвельно-iнформацiйнi системи:

- Донецька Фондова Бiржа (DSE );

- Киiвська Мiжнародна Фондова Бiржа (KISE);

- Кримська Фондова Бiржа (CSE );

- Приднiпровська Фондова Бiржа (PSE);

- Украiнський Мiжбанкiвська Валютна Бiржа (UICE);

- Украiнська Мiжнародна Фондова Бiржа (UISE);

- Украiнська Фондова Бiржа (USE );

- Луганська Фондова Бiржа (LSE);

Крiм того, двi торгiвельно-iнформацiйнi системи:

- "Перша Фондова Торгiвельна Система" (PFTS);

- Дочiрнi пiдприiмство Асоцiацii "Пiвденноукраiнська Комерцiйна i РЖнформацiйна Система" - "пiвдень-сервер".[5, с.99]

За даними на початок 2006 року, дiяльнiсть на фондовому ринку Украiни здiйснювали:

В· торговцi тАУ 797;

В· хранителi тАУ 161;

В· реiстратори тАУ 361;

В· компанii з управлiння активами тАУ 159;

В· депозитарiй тАУ 1;

В· клiринговий депозитарiй тАУ 1;

В· органiзатори торгiвлi тАУ 10.

В Украiнi зареiстровано 11556 вiдкритих акцiонерних товариств. Переважна частка акцiй випущена приватизованими пiдприiмствами (близько 80% вiд усiii суми емiтованих цiнних паперiв).[4 c.35]

2. Види цiнних паперiв, iх характеристика

2.1 Характеристика цiнних паперiв

Цiннi папери тАУ це свiдоцтва про участь iх власникiв у капiталi акцiонерного товариства або наданi позики, якi передбачають зобовтАЩязання емiтентiв сплачувати iхнiм власникам доходи у виглядi дивiдендiв або процентiв.[3, с.397]

У юридичному розумiннi цiннi папери тАУ це майнове право, яке засвiдчуiться певним документом i реалiзуiться в порядку, що вказуiться у цьому документi.

Основнi характеристики цiнних паперiв такi:

1. Лiквiднiсть тАУ це спроможнiсть фiнансового активу перетворитися у грошi. При визначеннi ступеня лiквiдностi враховують тривалiсть часу та витрати на проведення операцii. Наприклад, для конверсii ощадного рахунку в готiвку необхiдно вiдвiдати банк або надiслати прохання поштою; реалiзацiя казначейського зобовтАЩязання потребуi часу й виплат брокерського вiдсотка; акцii тАУ витрати часу, брокерський вiдсоток, можливi витрати вiд зниження курсовоi цiни акцii тощо.

2. Ризик пов'язаний з можливiстю не отримати вкладених у фiнансовi активи грошей. Видiляють два види ризику: ризик невиконання платiжних зобовтАЩязань позичальником та ринковий ризик, пов'язаний з коливаннями ринкових цiн фiнансових iнструментiв.

3. Дохiднiсть визначаiться у виглядi рiчного процента вiддачi вiд вкладеноi у фiнансовий iнструмент суми грошей. Для ощадного рахунку доходнiсть дорiвнюi рiчному проценту, який виплачуiться банком. Для облiгацii (або привiлейованоi акцii) доходнiсть залежить вiд величини оголошеного (купонного) процента та ринковоi цiни облiгацii. Якщо вiдомий купонний процент, то чим вища ринкова цiна облiгацii, тим нижча доходнiсть облiгацii для ii майбутнього покупця. Доходнiсть цiнних паперiв змiнюiться внаслiдок коливання iх ринкових цiн.

Цiннi папери i капiталом, тому iх власники одержують доходи. Але капiтал цей фiктивний, оскiльки цiннi папери на мають вартостi, хоча продаються та купуються на ринку.

В Украiнi у громадському обiгу можуть бути такi групи цiнних паперiв:

1. Пайовi цiннi папери тАУ цiннi папери, якi посвiдчують участь iх власника у статутному капiталi (крiм iнвестицiйних сертифiкатiв), надають власнику право на участь в управлiннi емiтентом i отримання частини прибутку у виглядi дивiдендiв та частини майна у разi лiквiдацii емiтента. До пайових цiнних паперiв вiдносяться:

- акцii;

- iнвестицiйнi сертифiкати.

2. Борговi цiннi папери тАУ цiннi папери, що посвiдчують вiдносини позики i передбачують зобовтАЩязання емiтента сплатити у визначений строк кошти вiдповiдно до зобовтАЩязання. До боргових цiнних паперiв належать:

- облiгацii пiдприiмств;

- державнi облiгацii Украiни;

- облiгацii мiсцевих позик;

- казначейськi зобовтАЩязання Украiни;

- ощаднi (депозитнi) сертифiкати;

- векселi.

3. РЖпотечнi цiннi папери тАУ цiннi папери, випуск яких забезпечено iпотечним покриттям (iпотечним пулом) та якi посвiдчують право власникiв на отримання вiд емiтента належних iм коштiв. До iпотечних цiнних паперiв вiдносять:

- iпотечнi облiгацii;

- iпотечнi сертифiкати;

- заставнi;

- сертифiкати ФОН.

4. Приватизацiйнi цiннi папери тАУ цiннi папери, якi посвiдчують право власника на безоплатне одержання у процесi приватизацii частки майна державних пiдприiмств, державного житлового фонду, земельного фонду.

5. Похiднi цiннi папери тАУ цiннi папери, механiзм випуску та обiгу яких пов'язаний з правом на придбання чи продаж протягом строку, встановленого договором, цiнних паперiв, iнших фiнансових та (або) товарних ресурсiв.

6. Товаророзпорядчi цiннi папери тАУ цiннi папери, якi надають iхньому утримувачу право розпоряджатися майном, вказаним у цих документах.

Вiдповiдно Закону в Украiнi можуть випускатися i обертатися такi види цiнних паперiв:

- акцii;

- облiгацii внутрiшнiх республiканських i мiсцевих позик;

- облiгацii пiдприiмств;

- казначейськi зобов'язання республiки;

- ощаднi сертифiкати;

- векселi;

- приватизацiйнi папери.

Акцiя тАУ цiнний папiр без установленого строку обiгу, що засвiдчуi майнову участь ii власника в капiталi акцiонерного товариства.[3,с.399]

Власники акцiй стають пайовиками акцiонерного товариства, його спiввласниками, тому вони не можуть вимагати вiд товариства повернення вкладених коштiв. Але вони можуть продавати акцii, втрачаючи при цьому право спiввласника. Власники акцiй як спiввласники товариства мають право на одержання частини прибутку товариства пропорцiйно своiй участi, а також на участь в роздiлi майна при лiквiдацii акцiонерного товариства.

Доход, який одержуi акцiонер, називаiться дивiдендом. Розмiр дивiденду залежить вiд маси прибутку, спiввiдношення мiж його нагромаджуваною та споживчою частинами, iнституцiйноi полiтики акцiонерного товариства, виду й кiлькостi акцiй та iнших факторiв. Крiм дивiдендiв, власники акцiй можуть отримувати доход у виглядi курсовоi рiзницi, якщо вони продають акцii дорожче, нiж купили iх.

Власники акцiй несуть вiдповiдальнiсть за зобовтАЩязаннями товариства (ризикують) тiльки капiталом, вкладеним в акцii. Ця вiдповiдальнiсть поширюiться лише на iх майно. Акцiя i неподiльною. Якщо одна акцiя належить кiльком особам, усi вони визначаються за одного власника i можуть здiйснювати своi права через одного з них. Мiнiмальна номiнальна вартiсть акцii не може бути меншою за 1 коп. Згiдно iз Законом Украiни "Про цiннi папери i фондову бiржу ", матерiально акцiю репрезентуi акцiонерний сертифiкат, виготовлений друкарським способом з кiлькома системами захисту.

За такоi форми випуск акцii акцiонерне товариство зобовтАЩязане видавати акцiонерам сертифiкати на ту кiлькiсть акцiй, як кожен з них маi у власностi, i зробити це потрiбно не пiзнiше трьох мiсяцiв з дня реiстрацii випуску акцiй.

Розмiщення цiнних паперiв тАУ це вiдчуження цiнних паперiв емiтентом первинним власником через укладання громадсько-правових угод. Розмiщення маi форму передплати тАУ закритоi або вiдкритоi. Закрита передплата тАУ розмiщення цiнних паперiв серед заздалегiдь визначених iнвесторiв без публiчного оголошення пропозицiй. Вiдкрита передплата тАУ розмiщення серед потенцiйно необмеженого кола iнвесторiв через оголошення публiчноi пропозицii та укладання громадсько-правових угод.

Пiд час вiдкритого продажу акцiй забороняiться надавати будь-кому будь-якi привiлеi щодо придбання цiнних паперiв. Це правило не застосовуiться в разi емiсii державних цiнних паперiв, а також щодо використання акцiонерами вiдкритих акцiонерних товариств свого переважного права викупу новоi емiсii акцiй. Протягом усього перiоду вiдкритого продажу цiннi папери не можуть продаватися за цiною, нижчою вiд iх номiнальноi вартостi або вартостi, встановленоi комiсiiю, з урахуванням ринковоi вартостi цiнних паперiв цього емiтента на фондових бiржах або в позабiржових торгово-iнформацiйних системах.

РЖснують два види акцiонерних товариств:

-закритi тАУ акцii iх розподiляються мiж акцiонерами й не надходять у вiдкритий продаж;

-вiдкритi тАУ акцii iх вiльно продаються й купуються.

Акцiонери, як придбали акцii з правом голосування на зборах, мають право на контроль за дiяльнiстю корпорацii, а саме:

-голосують на зборах акцiонерiв;

-обирають членiв ради;

-розподiляють прибуток;

-вирiшують питання обтАЩiднання з iншими корпорацiями та лiквiдацii бiзнесу.

Проте права в акцiонерiв рiзнi, тому що голоси розподiляються пропорцiйно кiлькостi придбаних акцiй. На практицi дiяльнiсть корпорацiй контролюiться групою акцiонерiв, яка володii вiдносно невеликим контрольним пакетом акцiй. Теоретично контрольний пакет акцiй повинен становити 50% усiх випущених акцiй плюс 1 акцiя. При сучасному розподiлi акцiй серед великоi кiлькостi дрiбних акцiонерiв для реального контролю досить володiти 5-20% усiх випущених акцiй.

Акцii, що випускаються в обiг, класифiкуються за рiзними ознаками.

1. За характером розпорядження розрiзняють:

- iменнi акцii;

- акцii на предтАЩявника.

РЖменнi реiструються в акцiонерних книгах корпорацiй на iмтАЩя власника. На передачу iх iншiй особi потрiбен дозвiл правлiння корпорацii. Акцii на предтАЩявника iмiтуються без зазначення власника. Цi акцii стали обтАЩiктом купiвлi-продажу на ринку цiнних паперiв, iстотно потiснивши iменнi.

2. Залежно вiд порядку виплат дивiдендiв права участi в управлiннi корпорацiiю акцii подiляються на:

- привiлейованi (преференцiйнi);

- простi (звичайнi).

Привiлейованi надають iх власникам певнi переваги порiвняно з власниками простих акцiй. По привiлейованих акцiях встановлюiться фiксований дивiденд, який виплачуiться ранiше, нi його визначають для власника простих акцiй. Фiксований дивiденд виражаiться або в процентi вiд номiнальноi вартостi, або в грошах з розрахунку на одну акцiю. Пiд час лiквiдацii корпорацii насамперед задовольняються претензii власникiв привiлейованих акцiй, а потiм тАУ простих.

Привiлейована акцiя надаi власниковi право голосу на загальних зборах акцiонерiв. Це вигiдно контролюючiй групi акцiонерiв, яка не бажаi втручання акцiонерiв у справи корпорацii. Але якщо корпорацiя не сплачуi дивiденди кiлька разiв пiдряд, то власники акцiй одержують право голосу. Привiлейованi акцii з фiксованим дивiдендом близькi до облiгацii. Такi акцii надiйнi, однак вони практично не дають змоги пiдвищити дивiденди.

Привiлейованi акцii подiляються на:

1. Зворотнi

2. Незворотнi.

Коли фiрма випускаi зворотнi акцii, вона залишаi за собою право iх викупу на певних умовах. Зворотнiсть вигiдна для корпорацii, але не для власникiв акцii. Цiна викупу не повинна перевищувати iх номiнальну вартiсть та премii, що i свого роду компенсацiiю за викуп. Незворотнi акцii не можуть бути оплаченi доти, доки iснуi корпорацiя, що iх випустила.

Проста акцiя даi власниковi право голосу на загальних зборах акцiонерiв. Простi акцii i найбiльш ризикованим видом цiнних паперiв, оскiльки розмiр дивiдендiв по них не фiксуiться, а залежить вiд фiнансового стану корпорацii й оплачуiться з прибутку в останню чергу, пiсля сплати процентiв, податкiв, фiксованих дивiдендiв.

Проте в умовах сприятливоi економiчноi контАЩюнктури власники простих акцiй мають шанс одержати дивiденди, що значно перевищують фiксованi, й швидко збiльшити свiй капiтал.

Облiгацiя тАУ це свiдоцтво про надання позички, яке даi право на одержання щорiчного доходу у виглядi вiдсоткiв.[3,с.404] Привабливiсть облiгацii для власникiв полягаi в одержаннi фiксованого доходу. На вiдмiну вiд акцii облiгацii пiсля закiнчення визначеного строку пiдлягають викупу, до того ж емiтент повинен сплатити номiнальну вартiсть облiгацii i доход у виглядi вiдсотка.

Облiгацii випускаються iменнi та предтАЩявника. Залежно вiд емiтента облiгацii подiляються на державнi й корпоративнi.

Державнi облiгацii тАУ це свiдоцтва про надання iх власникам позики державi в особi нацiонального уряду та мiсцевих органiв управлiння. Випуск облiгацiй здiйснюiться державою з метою мобiлiзацii грошового капiталу для фiнансування державних витрат, якщо недостатньо бюджетних коштiв. Держава гарантуi викуп державних облiгацiй, через це вони вважаються першокласними цiнними паперами з високим ринковим рейтингом.

В Украiнi перша спроба випуску державних облiгацiй була здiйснена у квiтнi 1994 роцi, коли вийшов Указ Президента "Про державнi товарнi облiгацii матерiальних ресурсiв Украiни". Але iх випуск викликав значну хвилю критики у суспiльствi i був призупинений. Сьогоднi це питання знову стаi актуальним. Плануiться випустити облiгацii зовнiшньоi позики, якi будуть вiдповiдати вимогам iвростандарту, мати форму готiвкових ЦП i будуть допущенi до продажу на фондових бiржах РДвропи. Обсяг емiсii - до $ 5 млн. При номiнальнiй вартостi однiii облiгацii $ 1000. Термiн iх погашення буде бiльш тривалим. нiж облiгацiй внутрiшньоi позики - вiд 3 до 5 рокiв.

Найбiльше розповсюдження в Украiнi отримали облiгацii внутрiшньоi державноi позики (ОВДП). 23.08.1994р. вийшла Постанова Кабiнету мiнiстрiв № 586 "Про випуск облiгацiй внутрiшньоi державноi позики 1995р."

В таблицi 2.2.1. показанi результати аукцiонiв iз розмiщення ОВДП за 2000р. (станом на 01.07.2000).

Таб.2.1.1. Результати аукцiонiв iз розмiщення ОВДП за 2000р.

| Перiод | Розмiщено облiгацiй, шт. | Залучено коштiв до бюджету, тис. грн. |

| Сiчень | 0 | 0,00 |

| Лютий | 0 | 0,00 |

| Березень | 0 | 0,00 |

| РЖ квартал | 0 | 0,00 |

| Квiтень | 14 243 081 | 1 313 775,20 |

| Травень | 0 | 0,00 |

| Червень | 3 929 390 | 371 579,69 |

| РЖРЖ квартал | 18 172 471 | 1 685 354,89 |

| РЖ пiврiччя | 18 172 471 | 1 685 354,89 |

| Липень | 0 | 0,00 |

| Серпень | 0 | 0,00 |

| Вересень | 0 | 0,00 |

| РЖРЖРЖ квартал | 0 | 0,00 |

| Жовтень | 0 | 0,00 |

| Листопад | 0 | 0,00 |

| Грудень | 0 | 0,00 |

| РЖV квартал | 0 | 0,00 |

| Усього з початку року | 18 172 471 | 1 685 354,89 |

Аналiзуючи цi даннi, можна сказати, що облiгацii внутрiшньоi державноi позики стали бiльш поширеними в Украiнi.

Державнi цiннi папери характеризуються значною рiзноманiтнiстю i можуть бути класифiкованi за рядом ознак.

1. Залежно вiд порядку обiгу:

-ринковi;

-неринковi.

Ринковi облiгацii бiльше поширенi, iм притаманна вища лiквiднiсть, iх можна швидко реалiзувати на ринку. Але власники цих облiгацiй не можуть претендувати на iх погашення до визначеного строку. На вiдмiну вiд них, неринковi облiгацii не пiдлягають вiдкритому продажу, вони реалiзуються через спецiальнi фiнансовi iнститути тАУ пенсiйнi, ощаднi фонди. РЗх можна предтАЩявити до сплати в будь-який час, проте при достроковiй оплатi розмiр доходу рiзко зменшуiться. Частина неринкових облiгацiй iндексуiться, iх погашення та сплата процентiв по них здiйснюiться з урахуванням iндексу роздрiбних цiн.

2. Вiдповiдно до методiв розмiщення:

-на добровiльнiй основi;

-примусово.

Передплата на державнi цiннi папери проводиться на добровiльнiй основi, тому що примусове розмiщення облiгацiй пiдриваi довiру до них. Облiгацii, якi розмiщуються примусово, як правило, випускаються пiд час вiйни, в умовах складного стану державних фiнансiв, коли держава вiдчуваi гостру потребу в коштах.

3.За строком погашення:

- поточнi тАУ вiд кiлькох тижнiв до 1 року;

- короткостроковi тАУ вiд 1 до 2-3 рокiв;

- середньостроковi тАУ вiд 3-5 до 10 рокiв;

- довгостроковi тАУ понад 10 рокiв.

4. Згiдно зi способом виплати доходiв:

- лотерейнi (виграшнi);

- процентнi з виплатою доходiв на дисконтнiй основi.

По лотерейних облiгацiях перiодично розiгруються виграшi на рiзну суму, яка виплачуiться залежно вiд номiнальноi вартостi облiгацiй.

Процентнi облiгацii забезпечують власникам фiксований, або плаваючий доход, що визначаiться процентною ставкою. Облiгацii з плаваючим доходом виникли порiвняно недавно. Доход по ним коливаiться залежно вiд змiни рiвня позичкового вiдсотка. Випуск такого роду цiнних паперiв даi змогу уникнути додаткових витрат випадку зниження процентних ставок, водночас робить iх досить привабливими в перiод iх пiдвищення.

Корпоративнi облiгацii тАУ це свiдоцтва про надання iх власникам довгостроковоi позики корпорацii, фiрмi, пiдприiмству, тобто це облiгацii, емiтованi юридичними особами.[3,с.406]

Випуск облiгацiй тАУ вигiднiший спосiб формування додаткового капiталу, нiж випуск акцiй, оскiльки процент по облiгацiях сплачуiться з прибутку до виплати податкiв. Корпоративнi облiгацii бiльше пiдлягають ризику, нiж державнi облiгацii, проте доходи по них значно вищi.

Залежно вiд характеру забезпечення облiгацiй вони подiляються на:

а) заставнi;

б) беззаставнi.

Заставнi облiгацii тАУ це юр

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях