Государственное регулирование обращения муниципальных ценных бумаг

1. Основные характеристики МЦБ

1.1 Рынок ценных бумаг в России

1.2 Сущность МЦБ в России

1.3 Особенности формирования займов муниципалитетов

2. Особенности эмиссии МЦБ на Российском рынке

2.1 Особенности эмиссии МЦБ

2.2 Особенности порядка возникновения обязательств по МЦБ

2.3 Особенности порядка эмиссии МЦБ

3. Особенности обращения МЦБ, правовое регулирование

3.1 Особенности порядка обращения МЦБ

3.2 Правовое регулирование рынка МЦБ

Заключение

Список использованной литературы

ВведениеВ международной практике можно обнаружить самые различные виды долговых обязательств государства: облигации, ноты, казначейские векселя, сертификаты, консоли и т.п. Вместе с тем большинство из них сводимо к понятию ВлоблигацииВ», что соответствует российской фондовой традиции.

В настоящее время ценные бумаги играют огромную роль в инвестиционном процессе современной России. С помощью ценных бумаг денежные сбережения физических и юридических лиц превращаются фактически в реальные материальные объекты, оборудование и технологию. Каждый вид ценных бумаг занимает определенное место, выполняет свою специфическую функцию.

В ходе проведения рыночных реформ за последние несколько лет в России произошло возрождение рынка ценных бумаг, который фактически является неотъемлемой частью любой рыночной экономики. За достаточно небольшой срок на этом рынке появилось множество различных видов ценных бумаг, принят ряд нормативных актов, регулирующих их выпуск и обращение.

Каждый вид выпускаемых ценных бумаг на рынке имеет ряд своих особенностей эмиссии и обращения, закрепленных в законодательстве России. Знание особенностей той или иной ценной бумаги позволяет участнику рынка более профессионально работать и получать существенные выигрыши. Поэтому вопросы изучения отличительных черт разных видов ценных бумаг на рынке весьма актуальны на сегодняшний день для большинства специалистов и участников рынка.

Одними из наиболее важных являются муниципальные ценные бумаги (далее МЦБ), о которых пойдет речь в данной работе.

Целью данной работы является рассмотрение особенностей эмиссии, обращения и государственного регулирования МЦБ.

1. Основные характеристики МЦБ

1.1 Рынок ценных бумаг в РоссииРынки ценных бумаг имеют богатую историю. Рынок ценных бумаг (фондовый рынок) в современном понимании этого слова зародился в XVI вв. связи с появлением и развитием акционерных компаний и усилением эмиссионной активности государства.

Рынок ценных бумаг (фондовый рынок) представляет собой часть финансового рынка. Рынок ценных бумаг дополняет систему банковского кредита и взаимодействует с ней. Выпуская ценные бумаги, предприятие может получить финансовые средства на длительный период времени: на несколько десятилетий (облигации) или вообще в бессрочное пользование (акции).

Рынок ценных бумаг обеспечивает механизм, с помощью которого в экономику привлекаются инвестиции. Он связывает тех, кто привлекает инвестиции, выпуская ценные бумаги (эмитентов), тех, кто желает вложить свои средства в финансирование инвестиционных проектов (инвесторов, владельцев), и тех, кто осуществляет деятельность на рынке (профессиональных участников).[1]

1.2 Сущность МЦБ в России

МЦБ - это способ привлечения финансовых ресурсов местными органами государственной власти в случае дефицита местного бюджета или на инвестиционные цели путем выпуска долговых ценных бумаг.[2]

МЦБ тАУ это ценные бумаги, выпущенные от имени муниципального образования. Эмитентом ценных бумаг муниципального образования выступает исполнительный орган местного самоуправления, осуществляющий указанные функции в порядке, установленном законодательством Российской Федерации.[3]

Местные органы власти могут привлекать дополнительные финансовые средства, в принципе, на любые цели, которые можно сгруппировать следующим образом:

- покрытие временного дефицита регионального бюджета;

- финансирование бесприбыльных объектов, требующих единовременных вложений крупных средств, которыми не располагает ежегодный бюджет: строительство, реконструкция и ремонт объектов социального назначения (школ, больниц, музеев, библиотек) и объектов местной инфраструктуры (дорог, мостов, водопроводных сетей);

- финансирование прибыльных проектов, вложения в которые окупаются в течение нескольких лет за счет получаемой от них прибыли;

- финансирование проектов строительства, ремонта и реконструкции жилья, как правило, на основе их самоокупаемости, то есть затраты компенсируются выручкой от продажи всего или части построенного жилого фонда. [4]

У местных государственных органов существуют две формы займов:

- выпуск МЦБ;

- ссуды.

МЦБ обычно выпускаются в виде облигаций, реже векселей. Так как согласно Федеральному закону ВлО переводном и простом векселеВ», государственные органы власти всех уровней имеют право выпуска векселя только в случаях, предусмотренных Федеральным законом, что, по сути, означает невозможность выпуска векселей муниципальными органами власти.[5]

При выборе формы займа решающее значение имеет, с одной стороны, его стоимость, то есть плата, которую орган власти должен заплатить за привлекаемые ресурсы, а с другой - наличие в нужных размерах финансовых ресурсов на соответствующем рынке капиталов. В мировой практике выпуск МЦБ является основной формой муниципального займа, поскольку это обходится дешевле, чем брать ссуду в коммерческих банках, за счет предоставленных по этим ценным бумагам налоговых льгот.

МЦБ обычно имеют статус государственных ценных бумаг с точки зрения вопросов налогообложения для юридических и физических лиц, а также порядка эмиссии и обращения. Основными покупателями МЦБ выступают местное население, коммерческие банки, страховые и пенсионные фонды, другие организации и предприятия. Приобретение МЦБ оказывается привлекательным для инвесторов по двум основным причинам[6]

:

- более высокая конечная их доходность по сравнению с банковскими депозитами за счет налоговых льгот;

- надежность этих ценных бумаг по сравнению с ценными бумагами акционерных обществ или банков.

Еще большей надежностью, чем ценные бумаги муниципальных органов власти, обладают только ценные бумаги федерального правительства.

Обеспечением МЦБ обычно являются доходы муниципального бюджета либо доходы от реализации инвестиционных проектов, под которые выпущены местные облигации.

Согласно действующему законодательству, предельный объем расходов по обслуживанию муниципального займа не может превышать 15% объема расходов бюджета местного уровня, а предельный размер заемных средств не может превышать 30% доходов бюджета субъектов муниципального органа управления (местного бюджета) без учета в обоих случаях поступлений из федерального бюджета и привлеченных заемных средств.

Механизм выпуска и обращения МЦБ можно кратко описать следующим образом. Решение о муниципальном займе и форме его выпуска (обычно в виде муниципальных облигаций) принимает руководящий орган местного самоуправления. Размещение облигационного займа осуществляется через посредство одного или нескольких уполномоченных на это коммерческих банков или других коммерческих структур. Выбор таких посредников для размещения займов должен осуществляться на конкурсной основе с учетом минимизации расходов местного органа власти на выпуск и обращение облигаций. Уполномоченный банк через свои отделения, отделения других банков или другие финансовые компании, с которыми он, в свою очередь, заключает договоры на размещение муниципального займа, реализует муниципальные облигации органа власти их конечным держателям, в первую очередь населению, различного рода финансовым фондам и др. Обычно муниципальные облигации являются свободно обращаемыми, то есть их держатели могут свободно продавать и покупать облигации на биржевом или внебиржевом рынках ценных бумаг в течение срока, на который выпущен облигационный заем. По окончании срока облигации выпускаются (погашаются) эмитентом по их нарицательной стоимости (с выплатой соответствующего дохода, если это предусмотрено условиями займа).

В целом на муниципальные облигации распространяются теоретические положения, касающиеся облигаций вообще как одного из главных видов ценных бумаг. Размещение их осуществляется в соответствии с действующим законодательством (закрытая или открытая подписка), и эти облигации, наравне с другими ценными бумагами, могут продаваться и покупаться на соответствующем биржевом или внебиржевом рынке. Однако у МЦБ есть ряд своих особенностей выпуска и обращения, о которых пойдет речь в следующей главе.

Таким образом, МЦБ - это ценные бумаги, эмитируемые местными органами власти, а также их агентствами как способ привлечения финансовых ресурсов местными органами самоуправления в случае дефицита местного бюджета или на инвестиционные цели путем выпуска долговых обязательств. Основной формой МЦБ являются облигации.

1.3 Особенности формирования займов муниципалитетовМуниципальные заимствования тАФ займы, привлекаемые от физических и юридических лиц в валюте РФ, по которым возникают долговые обязательства органа местного самоуправления как заемщика или гаранта погашения займов другими заемщиками, выраженные в валюте РФ. Согласно практике ряда зарубежных стран к муниципальным займам зачастую относят не только займы, осуществленные муниципалитетами, но займы субфедерального уровня.

Предельный объем государственного долга муниципального образования по всем видам долговых обязательств (кредиты, бюджетные ссуды, ценные бумаги, выданные гарантии и поручительства) не должен превышать объема доходов соответствующего бюджета без учета финансовой помощи из бюджетов других уровней бюджетной системы РФ.

Для муниципального образования на текущий финансовый год объем дефицита бюджета не может превышать 10% доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ (справка: для субъекта РФ тАФ 15% доходов бюджета текущего года без учета финансовой помощи из федерального бюджета).

Предельный объем государственного долга субъекта РФ, муниципального долга не должен превышать объем доходов соответствующего бюджета без учета финансовой помощи из бюджетов других уровней.

Кроме того, максимальный размер расходов на обслуживание муниципального долга в текущем году не должен превышать 15% расходов бюджета (аналогично по государственному долгу субъекта РФ).

При выборе концепции займа эмитенту необходимо, прежде всего, решить два основных вопроса: во-первых, определить цели заимствования; во-вторых, выявить источники средств для обслуживания и погашения займа.

Нерыночные муниципальные займы обычно являются целевыми, направленными на финансирование какого-либо проекта тАФ сооружения дорог, мостов и т.д., реставрацию памятников культуры и пр. Рыночные муниципальные займы выступают в виде МЦБ, а доходы от их эмиссии могут направляться на различные цели.

Что касается источников погашения муниципального займа, то здесь, как показывает отечественная практика, во-первых, можно найти источник погашения займа, во-вторых, сделать заем привлекательным за счет нетрадиционной формы выполнения обязательств. Именно к последнему решению данного вопроса часто прибегали российские разработчики инвестиционных займов, погашаемых в натуральной форме (жильем, телефонами, земельными участками). Так возникли, например, жилищные сертификаты. Однако такой подход актуален лишь для целевых муниципальных займов. При эмиссии рыночных МЦБ используется традиционная форма денежного погашения.

Основными целями эмиссии МЦБ в зависимости от срока обращения, являются: покрытие сезонных и временных дисбалансов между расходами и поступлениями налоговых платежей (краткосрочные бумаги), финансирование долгосрочных целевых программ, а также покрытие долгосрочного бюджетного дефицита, который возникает вследствие текущих операций. При размещении МЦБ на рынке преимущественно используются аукцион и до размещение. Некоторые заемщики используют консорциальную форму размещения. Однако организация консорциумов при размещении ценных бумаг находится пока еще на невысоком уровне, поскольку не существует правил формирования консорциума, формализованных требований к членам консорциума, нормативно определенных стандартов взаимодействия консорциума андеррайтеров и эмитента. Поэтому на рынках МЦБ получает распространение размещение посредством какого-либо профессионального участника рынка, который выполняет функции агента по размещению.

Известно, что выпуск местных облигационных займов осуществлялся даже в практике СССР. Например, в марте 1929 г. такой заем был выпущен московскими властями на нужды школьного, больничного и коммунального строительства. В настоящее время муниципальные займы стали крайне редким событием и незначительны по объему, что объясняется следующими причинами:

- неустойчивостью налоговой и иной доходной базы как источника покрытия обязательств по облигационным займам, хроническим дефицитом многих местных бюджетов, неудовлетворительным финансовым положением регионов;

- покрытием значительной части местных расходов дотациями из вышестоящих бюджетов (в этих условиях самофинансирование за счет выпуска местных облигационных займов приведет к сокращению бесплатных дотаций ВлсверхуВ»);

- нежеланием местных властей осуществлять на основе долговых обязательств инвестиционные проекты, вместо безвозмездных источников; отсутствием на местах разработанных стратегий оздоровления региональных бюджетов, низким уровнем квалификации персонала эмитента, незнанием технологий выпуска и обращения и т. д.

До августа 1998 г. муниципальные облигации, как правило, своевременно и в полном объеме обслуживались и погашались. После этого события отмечается кризис платежеспособности большинства российских регионов. К настоящему времени наблюдается постепенный рост числа регионов, выходящих на рынок ценных бумаг, но докризисный уровень еще не достигнут. Между тем в мировой практике инструментарий муниципальных заимствований интенсивно развивается, появляются новые виды муниципальных рыночных ценных бумаг: с плавающей ставкой, индексированных и пр. Проведение муниципальных займов на основе ценных бумаг становится реальным механизмом экономического развития российских регионов.

МЦБ выступают в форме долговых ценных бумаг, эмитируемых муниципалитетами с целью привлечения заемных средств на внутреннем рынке. Традиционно выделяют следующие виды муниципальных ценных бумаг:

1. Долговые обязательства под общее обязательство о погашении задолженности (или генеральные облигации) тАФ бумаги, выпускаемые без обеспечения, под общее обязательство погасить долг и выплатить проценты. Выполнение обязательств покрывается общей способностью муниципалитета взимать налоги. В условиях выпуска определяется общая налоговая способность муниципалитета, а также объем общего, переходящего из года в год дефицита местного бюджета. Определенные виды генеральных облигаций могут быть гарантированы не только общей налоговой властью эмитента, но и определенными гонорарами, специальными платежами и прочими поступлениями из внешних фондов. Такие облигации еще называются Влдвойными в обеспеченииВ» из-за двойственной природы их покрытия.

2. Ценные бумаги под общее обязательство с ограниченным покрытием по налоговой способности тАФ бумаги, выпускаемые без обеспечения, под общее обязательство погасить долг и выплатить проценты. Выполнение обязательств покрывается не общей способностью муниципалитета к взысканию налогов, а конкретным налоговым источником тАФ взиманием налоговых платежей конкретного вида (например, налога на имущество, налога с продаж, др.), сборов, пеней и т. д.

3. Долговые обязательства под целевые поступления (или доходные облигации) тАФ бумаги, выполнение обязательств по которым обеспечивается доходами от конкретного проекта (на реализацию направляются средства, аккумулированные посредством облигационного займа). Например, строительство аэропортов (платежи авиакомпаний за использование сооружений), морских портов (арендная плата за пользование терминалами).

4. Гарантированные, или застрахованные, муниципальные ценные бумаги тАФ бумаги, погашение которых гарантировано третьей стороной (например, муниципальным банком), что повышает их надежность.

Муниципальные долговые обязательства могут выпускаться: именными и на предъявителя; на короткие и длительные сроки; без ограничений или с ограничениями в зависимости от условий обращения; под залог имущества или без совершения залога (залог при выпуске облигаций под доходы от конкретных объектов собственности); купонными и бескупонными; в качестве как серийных (погашение суммы внутри срока займа), так и срочных (с единым сроком погашения: с фондом погашения или без него); с фиксированным и колеблющимся процентом; отзывные и без права отзыва эмитентом; с правом обратной продажи и без таковой и т. д.

МЦБ, также как и государственные, подразделяются на кратко-, средне- и долгосрочные. С августа 1998 г. муниципалитеты регистрируют в Минфине РФ условия эмиссии ценных бумаг без указания объемов выпусков (по аналогии с субфедеральными ценными бумагами). На основе утвержденных условий могут осуществляться несколько выпусков долговых ценных бумаг. Объемы привлечения средств определяются эмитентом самостоятельно в пределах, установленных федеральным законодательством, законами субъектов Федерации и решениями органов местного самоуправления.

С начала 1997 г. развитие рынка и концентрация его участников в основном происходили в финансовых центрах России. Это позволило значительно облегчить доступ органов местного самоуправления к ресурсам общероссийского фондового рынка и создало условия для более эффективной организации заимствований. В настоящее время лишь немногие муниципалитеты могут позволить себе продолжать заимствования на фондовом рынке. С августа 1998 г. по 1 января 2000 г. Минфином РФ зарегистрированы выпуски долговых ценных бумаг только восьми муниципальных образований. В последующие годы распространение получают проекты муниципальных займов, стимулирующие развитие жилищного строительства. Проекты этих займов построены по следующей схеме:

- эмитент облигации тАФ муниципальный орган власти (административно-территориальное образование РФ);

- облигация дает право на определенное количество жилой площади;

- за счет аккумулированных денежных средств осуществляется строительство или реконструкция зданий, что исключает из этой схемы потребность в средствах бюджета;

- обязательства по облигациям погашаются предоставлением жилой площади;

- уполномоченный банк осуществляет андеррайтинг[7]

и брокерскую работу с облигациями, одновременно осуществляя учет поступлений на счет эмитента и используя накапливаемые на них средства для финансирования строительства;

- облигационный заем обеспечивается имущественными гарантиями со стороны держателей реальных служебных или жилых помещений, а также финансовыми гарантиями.

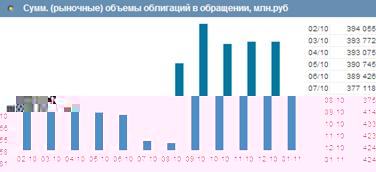

На начало 2010 г. суммарный (объявленный) объем муниципальных облигаций, в обращении, оценивался в 494 305 млн. руб., а к началу 2011 г. его объем достиг 581 183 млн. руб. (рис. 1).

рис. 1

муниципальный эмиссия бюджет государственный

По оценкам, суммарный рыночный объем муниципальных облигаций на начало 2011 г. достиг 494 305 млн. руб., прибавив 7,8% с начала 2010 года. (рис. 1).

рис. 2

На начало 2011 г. на рынке обращалось 95 выпусков на сумму 424 881 млн. руб., что указывает на уменьшение выпусков на 9% в сравнении с началом 2010 г. (рис. 2).

рис. 3[8]

Российский фондовый рынок в 2010 г. отставал от остальных рынков, поскольку росту акций препятствовало более медленное, нежели ожидалось, восстановление экономики.

2. Особенности эмиссии МЦБ на Российском рынке 2.1 Особенности эмиссии МЦБ

В соответствии со ст.2 Федерального закона ВлО рынке ценных бумагВ» под эмиссионными ценными бумагами понимают любую ценную бумагу, в том числе бездокументарную, которая характеризуется одновременно следующими признаками:[9]

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных Федеральным законом формы порядка;

- размещается выпусками;

- имеет равный объем, и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

В соответствии с вышеуказанным законом, выпуск эмиссионных ценных бумаг есть совокупность всех ценных бумаг одного эмитента, предоставляющих одинаковый объем прав их владельцам и имеющих одинаковую номинальную стоимость в случаях, если наличие номинальной стоимости предусмотрено законодательством Российской Федерации.

Эмитент - юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими[10]

.

Основные требования к эмиссии МЦБ могут распространяться на все их формы, они также регулируют процедуру выпуска. МЦБ могут быть выпущены в виде облигаций.

Облигация- это эмиссионная ценная бумага, закрепляющая право ее владельца на получение эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента[11]

.

Таким образом, МЦБ должны удостоверять право их владельца на получение от эмитента ценной бумаги денежных средств, установленного дохода в виде процентной ставки от номинальной стоимости либо имущественных прав в сроки, предусмотренные условиями эмиссии.

Именные эмиссионные ценные бумаги - это ценные бумаги, информация о владельцах которых должна быть доступна эмитенту в форме реестра владельцев ценных бумаг, переход прав на которые и осуществление закрепленных ими прав требует обязательной идентификации владельца[12]

.

В случае выпуска именных МЦБ документарной формы с обязательным централизованным хранением имя владельца указанных ценных бумаг не является обязательным реквизитом глобального сертификата. В этом случае в нем указывается наименование депозитария, которому эмитентом передается на хранение указанный сертификат, с указанием против его наименования реквизита ВлдепозитарийВ». Особенность именных МЦБ состоит в том, что реестр владельцев не ведется.[13]

Эмиссия МЦБ может осуществляться отдельными выпусками. Причем в рамках одного выпуска могут устанавливаться сери, размеры и номера. Решением о выпуске МЦБ обусловлено деление выпуска на несколько траншей.

Транш - это часть ценных бумаг определенного выпуска, размещаемая в рамках объема данного выпуска в любую дату в течение периода их обращения, не совпадающую с датой первого размещения. Размещение траншей одного выпуска осуществляется на основании регламентирующих документов.

Отдельный выпуск МЦБ, отличающийся от одного из существующих выпусков указанных ценных бумаг только датой выпуска, признается частью существующего выпуска. Данному выпуску присваивается государственный номер существующего выпуска, и он объявляется как дополнительный выпуск.[14]

Решение о размещении дополнительного выпуска осуществляется на основании документов, регламентирующих порядок размещения выпусков МЦБ, в которых должно содержаться указание на то, что данный выпуск ценных бумаг является дополнительным. Ценные бумаги дополнительного выпуска предоставляют их владельцам тот же объем прав, что и ценные бумаги выпуска, регистрационный номер которого присваивается дополнительному выпуску.

В соответствии с действующим законодательством, обязательства муниципального образования, возникшие в результате эмиссии МЦБ, должны быть выражены в валюте Российской Федерации.

Обязательства муниципального образования, возникшие в результате эмиссии МЦБ, составляющие внутренний долг и удостоверяющие право на получение дохода в денежной форме или погашение в денежной форме, подлежат оплате в валюте Российской Федерации.

МЦБ, удостоверяющие право на получение в качестве дохода каких- либо имущественных прав, а также предусматривающие право на получение при погашении вместо номинальной стоимости ценной бумаги иного имущественного эквивалента, являются частью внутреннего долга и должны быт выражены также в валюте Российской Федерации.[15]

Таким образом, процедура и особенности выпуска МЦБ регламентируется действующим законодательством. Выпуск осуществляется как отдельными, так и дополнительными партиями в валюте Российской Федерации.

2.2 Особенности

порядка возникновения обязательств по МЦБ

Порядок возникновения обязательств по ценным бумагам обусловлен ограничениями по МЦБ. Эмиссия муниципальных ценных бумаг допускается только в случае утверждения решением органа местного самоуправления о бюджете местного уровня на текущий финансовый год следующих значений:

- предельного размера муниципального долга;

- предельного объема заемных средств, направляемых муниципальным образованием в течение текущего финансового года на финансирование дефицита бюджета местного уровня или программ развития муниципального образования.

При этом предельный объем заемных средств, направляемых муниципальным образованием в течение текущего финансового года на указанные цели, не должен превышать 15 % объема доходов местного бюджета на текущий финансовый год без учета финансовой помощи из федерального бюджета и бюджета субъекта Федерации, а также без учета привлеченных в текущем финансовом году заемных средств.[16]

В составе предельного объема заемных средств не учитываются средства, привлекаемые и полностью используемые в текущем финансовом году на погашение (реструктуризацию) имеющегося долга.

Таким образом, при возникновении обязательств по МЦБ законодательно устанавливается предельный размер соответствующего муниципального долга в процентах от объема доходов местного бюджета.

2.3 Особенности порядка эмиссии МЦБ

К документам, сопровождающим эмиссию МЦБ, относятся генеральные условия эмиссии и обращения МЦБ, а также решение эмитента об эмиссии отдельного выпуска.

Обязательным документом, сопровождающим эмиссию МЦБ, является нормативный правовой акт, содержащий условия эмиссии, который подлежит государственной регистрации в федеральном органе исполнительной власти.[17]

Другим документом является отчет эмитента МЦБ, который представляет собой нормативный правовой акт, содержащий информацию об итогах эмиссии. Порядок формирования государственного регистрационного номера, присваиваемого выпуска МЦБ, также является обязательным условием их выпуска.

Орган местного самоуправления утверждает генеральные условия эмиссии и обращения МЦБ в форме нормативных правовых актов соответственно муниципальных образований.

Генеральные условия должны включать указание на:[18]

- вид ценных бумаг;

- форму выпуска ценных бумаг;

- срочность данного вида ценных бумаг (краткосрочные, среднесрочные, долгосрочные);

- валюту обязательств;

- особенности исполнения обязательств, предусматривающих право на получение иного, чем денежные средства, имущественного эквивалента;

- ограничения (при наличии таковых) обороноспособности ценных бумаг, а также на ограничение круга лиц, которым данные ценные бумаги могут принадлежать на праве собственности или ином вещественном праве.

Эмитент в соответствии с генеральными условиями принимает документ в форме нормативного правового акта, содержащий условия эмиссии и обращения МЦБ, включающие указание на:[19]

- вид ценных бумаг;

- минимальный и максимальный сроки обращения данного вида МЦБ. Отдельные выпуски могут иметь разные сроки обращения;

- номинальную стоимость одной ценной бумаги в рамках одного выпуска;

- порядок размещения МЦБ;

- порядок осуществления прав, удостоверенных ценными бумагами;

- размер дохода или порядок его расчета;

- иные существенные условия эмиссии, имеющие значение для возникновения, исполнения или прекращения обязательств по МЦБ.

Условия эмиссии МЦБ должны также содержать информацию:

- о бюджете заемщика на год выпуска МЦБ с разбивкой на бюджет развития и текущий бюджет;

- о суммарной величине долга заемщика на момент выпуска МЦБ;

- об исполнении бюджета заемщика за последние три завершенных финансовых года.

Условия эмиссии МЦБ подлежат обязательной государственной регистрации в порядке, установленном для государственной регистрации нормативных правовых актов федеральных органов исполнительной власти.

Нормативный правовой акт, содержащий условия эмиссии МЦБ, подлежит государственной регистрации в федеральном органе исполнительной власти.

Эмитенты МЦБ принимают нормативный правовой акт, содержащий отчет об итогах эмиссии муниципальных ценных бумаг.

Основаниями для отказа в государственной регистрации условий эмиссии МЦБ могут служить:[20]

- нарушение эмитентом требований бюджетного законодательства Российской Федерации, а также законодательства о ценных бумагах;

- несоответствие представленных государственной регистрации условий эмиссии МЦБ требованиям законодательства и иным нормативно- правовым актам российской Федерации;

- нарушение эмитентом норм и предельных значений, установленных представительными и исполнительными органами государственной власти и органов местного самоуправления.

В случае отказа в государственной регистрации условий эмиссии и обращения МЦБ регистрирующий орган обязан в письменной форме сообщить эмитенту основания, послужившие причиной отказа. Эмитент вправе обжаловать решение в суде.

В случае если отказа в государственной регистрации условий эмиссии МЦБ не последовало, то в соответствии с генеральными условиями и условиями эмиссии эмитент принимает решение об эмиссии отдельного выпуска МЦБ.

Решение о выпуске должно включать следующие обязательные условия: наименование эмитента, дату начала размещения ценных бумаг, дату окончания или период размещения, форму выпуска ценных бумаг, указание на вид ценных бумаг, номинальную стоимость одной ценной бумаги, количество ценных бумаг данного выпуска, дату погашения ценных бумаг, наименование регистратора, законодательно предусмотренные ограничения.[21]

Решение о выпуске должно быть заверено печатью эмитента и подписью руководителя организации - эмитента.

Условия, содержащиеся в решение о выпуске, должны быть опубликованы в средствах массовой информации или раскрыты эмитентом иным способом не позднее, чем за два рабочих дня до даты начала размещения.

Эмитенты МЦБ обязаны учитывать обязательства по каждому выпуску ценных бумаг в порядке, установленном бюджетным законодательством Российской Федерации.

В состав информации, учитывающей обязательства по каждому выпуску ценных бумаг, включаются данные об объеме обязательств муниципального образования по эмитируемым ценным бумагам и о сроке их реализации.

Таким образом, основным документом при эмиссии МЦБ выступают генеральные условия эмиссии и обращения МЦБ. Наряду с этим обязательным этапом является разработка условий эмиссии МЦБ данного эмитента и их государственная регистрация. Завещающим этапом является принятие эмитентом решения о выпуске МЦБ и раскрытие информации.

3. Особенности обращения МЦБ, правовое регулирование

3.1 Особенности порядка обращения МЦБПорядок обращения МЦБ имеет ряд отличительных характеристик.[22]

Во - первых, способы, порядок и источники финансирования расходов по обслуживанию обязательств муниципального образования, возникших в результате эмиссии МЦБ, регулируются бюджетным законодательством Российской Федерации.

Во - вторых, формируется система страхования ответственности эмитента за исполнение обязательств по МЦБ. В случаях, предусмотренных генеральными условиями или условиями эмиссии МЦБ, эмитент имеет право осуществить страхование ответственности за исполнение обязательств. Информация о страховании ответственности должна содержаться в решении о выпуске.

В - третьих, в случаях, предусмотренных генеральными условиями или условиями эмиссии МЦБ, допускается установление перечня имущества, подлежащего реализации для исполнения обязательств по ценным бумагам.

В генеральных условиях или в условиях эмиссии должен быть определен порядок взаимодействия эмитента и органа, уполномоченного осуществлять управление собственностью местного уровня, по вопросам, связанным с реализацией указанного имущества. Информация о перечне указанного имущества должна также содержаться в решение о выпуске.

В тАУ четвертых, устанавливаются гарантии муниципальных образований.

Обязательства третьих лиц, возникшие в результате осуществления ими эмиссии ценных бумаг, могут быть гарантированы муниципальным образованием. Решение об обеспечении исполнения от имени муниципального образования обязательств по ценным бумагам третьих лиц принимается органом местного самоуправления, осуществляющим управление муниципальным долгом.

Ценные бумаги, эмитированные третьими лицами, обязательства по которым гарантированы муниципальным образованием, не являются МЦБ.

Муниципальной гарантией признается право обеспечения гражданско-правовых обязательств третьих лиц, возникших в результате осуществления займа путем эмиссии ценных бумаг, в силу которого муниципальное образование дает обязательство отвечать за исполнение обязательств третьих лиц (принципалов[23]

) полностью или в какой- либо части перед владельцами этих ценных бумаг (бенефициарами[24]

). Муниципальная гарантия должна быть дана в письменной форме.

Письменная форма муниципальной гарантии по обязательствам муниципальных образований считается соблюденной при наличии в ней указания на:

- гарантийное обязательство, оформленное с соблюдением требований законодательства, в решении третьих лиц об эмиссии отдельного выпуска ценных бумаг;

- гарантийное обязательство, оформленное соответствующим образом, в сертификате.

Несоблюдение письменной формы муниципальной гарантии влечет ее недействительность. В частности, в муниципальной гарантии должны быть указаны гарант, орган, выдавший гарантию, сумма, на которую выдана гарантия.

Срок муниципальной гарантии определяется сроком исполнения обязательств по ценным

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях