Страхование ответственности

Министерство образования и науки РФ

Филиал

Государственного образовательного учреждения высшего профессионального образования

Всероссийского заочного финансово-экономического института

в г. Туле

Контрольная работа

по дисциплине ВлСтрахованиеВ»

Тула, 2010 г.

Оглавление

1. Страхование ответственности

1.1 Объект, цели, основные виды страхования ответственности

1.2 Страхование гражданской ответственности

1.3 Страхование профессиональной ответственности

2. Тесты

3. Задача

Список использованной литературы

1. Страхование ответственностистрахование ответственность убыток гражданский профессиональный

ВлСтрахование тАФ это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью)В». [4, с. 14] Суть страхования ответственности состоит в том, что страховщик принимает на себя обязательство возместить ущерб, причиненный страхователем третьему лицу или группе лиц.

Страхование ответственности имеет существенные отличия от других областей страхования. Если при имущественном страховании страхуется определенный объект или имущественные права на него, то объектом защиты при страховании ответственности является благосостояние страхователя в целом.

Страхование ответственности имеет своей целью защиту страхователя от возможного убытка, связанного с предъявлением к нему исков за причинение ущерба. Оно означает для застрахованных:

В· защиту практически от всех притязаний по ответственности;

В· возможность переложить на страховщика риск ответственности;

В· переложение расходов по ведению судебных дел на страховую компанию;

В· возможность иметь страховщика в качестве посредника при возникновении разногласий между страхователем и потерпевшим.

Принято различать страхование гражданской ответственности, профессиональной ответственности, экологическое и др. Гражданская ответственность носит имущественный, компенсационный характер и имеет целью восстановление имущественного положения потерпевшего, но не его обогащение. Страхование профессиональной ответственности связано с возможностью предъявления имущественных претензий к физическим или юридическим лицам, которые заняты выполнением своих профессиональных обязанностей. Сам страхователь при этом не освобождается от уголовной или административной ответственности за причиненный вред.

Различают договорную и внедоговорную ответственность. ВлВнедоговорная ответственность определяется ст. 931 ГК РФ, наступает в случае нанесения вреда третьим лицам, не связанным договорными обязательствамиВ». [5, с. 703] Договорная ответственность наступает вследствие неисполнения или ненадлежащего исполнения договорных обязательств, носит имущественный характер.

Основным объектом страхования гражданской ответственности является внедоговорная ответственность.

В РФ по условиям лицензирования выделяют следующие виды страхования ответственности [4, с. 175]:

В· страхование гражданской ответственности владельцев автотранспортных средств;

В· страхование гражданской ответственности перевозчика;

В· страхование гражданской ответственности предприятий тАФ источников повышенной опасности;

В· страхование профессиональной ответственности;

В· страхование ответственности за неисполнение обязательств;

В· страхование иных видов ответственности.

Страхование ответственности бывает обязательным и добровольным. К обязательному страхованию ответственности относят страхование гражданской ответственности владельцев автотранспортных средств, гражданской ответственности предприятий тАФ источников повышенной опасности, профессиональной ответственности нотариусов, оценщиков, таможенных брокеров, аудиторов. Обязательное страхование регулируется соответствующими федеральными законами, или прописывается в отдельных статьях нормативных актов.

Основными видами страхования гражданской ответственности является страхование гражданской ответственности владельцев автотранспортных средств, гражданской ответственности предприятий тАФ источников повышенной опасности, гражданской ответственности перевозчика.

В РФ страхование автогражданской ответственности осуществляется на основании Федерального закона ВлОб обязательном страховании гражданской ответственности владельцев транспортных средствВ» от 25.04.2002. Страховщик принимает на себя обязательство возместить имущественный вред третьим лицам из числа участников дорожного движения, который возник в результате эксплуатации страхователем автотранспортного средства. Возмещение вреда производится в пределах заранее установленного лимита ответственности страховщика.

Владельцем транспортного средства, который должен заключать договор, является либо собственник транспортного средства, либо лицо, владеющее транспортным средством на праве хозяйственного ведения, оперативного управления, или ином законном основании. Срок действия договора обязательного страхования составляет один год. [1, ст. 10]

Обязанность по страхованию ответственности не распространяется на владельцев транспортных средств: 1) максимальная конструктивная скорость которых не превышает 20 км/ч; 2) на которые по техническим характеристикам не распространяются положения законодательства РФ о допуске транспортных средств к участию в дорожном движении на территории РФ; 3) транспортные средства Вооруженных Сил РФ; 4) транспортные средства, зарегистрированные в иных государствах, если гражданская ответственность их владельцев уже застрахована в рамках международных систем обязательного страхования.

Страховщик освобождается от ответственности произвести выплату, если будет установлено, что вред третьим лицам причинен в результате преступного сговора потерпевшего и/или страхователя; если имущественный вред возник из-за проявления непреодолимой силы, военных действий. Из страхового покрытия исключаются: моральный вред и упущенная выгода, загрязнение окружающей среды; ущерб, причиненный перевозимому грузу; ущерб при погрузке/разгрузке транспортного средства, а также при его движении по внутренней территории предприятия.

ВлПеревозчик тАФ транспортное предприятие, которое выдает перевозочный документ и осуществляет перевозку грузов и/или пассажировВ». [4, с. 177] Ответственность перевозчика тАФ принудительное имущественное воздействие, применяемое в случае нарушения им правил или договорных условий перевозки. Ответственность перевозчика выражается во взыскании штрафа либо в возмещении ущерба. Различают страхование ответственности перевозчика, относящегося к гражданской авиации, на морском транспорте, на автомобильном транспорте.

Вопросы страхования гражданской ответственности авиаперевозчика регулируются нормами международного воздушного права. В гражданской авиации страхователем является владелец воздушного судна, под вредом понимается смерть, телесное повреждение или ущерб, нанесенный имуществу третьих лиц на поверхности земли и вне воздушного судна в результате страхового события, связанного с действием воздушного судна или выпадением из него какого-либо предмета. Страховая премия включается в стоимость услуг авиаперевозчика.

Аналогично проводится страхование гражданской ответственности перевозчика перед пассажирами, а также за сохранность груза.

На страхование ответственности на морском транспорте принимаются обязательства судовладельца, связанные с причинением вреда жизни и здоровью пассажиров, членов судового экипажа, лоцманов и др., а также обязательства, связанные с причинением вреда имуществу третьих лиц. Страхователями могут быть владельцы судов, перевозчики в отношении перевозимого груза. Целью морского страхования является предоставление гарантий по рискам, связанных с судоходством и эксплуатацией судна. Страхование ответственности судовладельцев может осуществляться через клубы взаимного страхования тАФ особой форме организации взаимного страхования между судовладельцами.

На автомобильном транспорте страхование ответственности перевозчика происходит на случай возникновения убытков, связанных с эксплуатацией автотранспортного средства и обусловленных претензиями о компенсации со стороны лиц, заключивших с перевозчиком договор о перевозке груза.

Страхование предприятий тАУ источников повышенной опасности проводится на основе Федерального закона N 116-ФЗ ВлО промышленной безопасности опасных производственных объектовВ» от 20.06.1997. Предприятие считается таковым, если его деятельность связана с повышенной опасностью для окружающих из-за использования транспортных средств, механизмов, электроэнергии высокого напряжения, атомной энергии, взрывчатых веществ, сильнодействующих ядов.

Страхователем является юридическое лицо тАФ владелец источника повышенной опасности. Договор страхования заключается с целью предоставления гарантий возмещения вреда, причиненного страхователем потерпевшему. Договор заключается в пользу третьего лица. Минимальные размеры страховой суммы составляют от 100 000 руб. до 7 000 000 руб. [2, ст. 15].

Кроме того, существуют и другие виды страхования гражданской ответственности. Перейдем к рассмотрению страхования профессиональной ответственности.

1.3 Страхование профессиональной ответственности

Страхование профессиональной ответственности объединяет виды страхования имущественных интересов различных категорий лиц, которые при осуществлении профессиональной деятельности могут нанести ущерб третьим лицам в результате ошибки или упущения. Страхование профессиональной ответственности может быть как обязательным, например, страхование ответственности нотариусов, аудиторов, так и добровольным. Различают страхование профессиональной ответственности нотариусов, риэлторов, аудиторов, врачей, адвокатов и др.

Объектом страхования являются имущественные интересы страхователя, связанные с ответственностью за вред, причиненный третьим лицам. В зависимости от рода деятельности лица определенных профессий могут причинить ущерб здоровью, материальный или финансовый ущерб своим клиентам. Риск причинения ущерба здоровью характерен для лиц таких профессий, как врачи, водители автотранспортных средств, фармацевты и т.д. Высока вероятность нанесения материального ущерба для архитекторов, строителей, инженеров и проектировщиков. Риск нанесения финансового ущерба характерен для аудиторов, работников банка, брокеров, риэлторов и т.д.

Страхование проводится исключительно в отношении физических лиц, осуществляющих частную профессиональную деятельность. При этом подразумевается, что специалист обладает необходимой квалификацией и относится к работе добросовестно. Уровень квалификации подтверждает наличие сертификатов, дипломов или других документов.

Договор страхования профессиональной ответственности считается заключенным в пользу третьих лиц и вступает в силу обычно с момента уплаты страхователем всей страховой премии. Страховая сумма определяется в договоре страхования по согласованию между страхователем и страховщиком.

ВлФакт наступления страхового случая признается после вступления в законную силу решения суда, устанавливающего имущественную ответственность специалиста за причиненный ущерб и размер ущербаВ». [4, с. 182] Также, допускается признание страховым случаем факта установления ответственности страхователя при досудебном урегулировании претензии, но при наличии бесспорных доказательств причинения вреда специалистом.

Страховыми случаями не являются:

В· Умышленные действия страхователя, повлекшие за собой причинение ущерба;

В· Неквалифицированные, ложные действия;

В· Действие обстоятельств непреодолимой силы.

Страховщик может отказать в выплате, если:

В· Факт наступления страхового случая не получил подтверждения;

В· Сообщены ложные сведения о страховом случае

В· Преступный сговор.

Таким образом, назначение страхования профессиональной ответственности заключается в защите лиц определенного круга профессий против юридических претензий к ним со стороны клиентуры.

2. Тесты

Тест 6.1

5.1.1. Может ли физическое лицо заключать договора личного страхования в нескольких страховых компаниях?

А. Да.

Б. Нет.

Правильный ответ: А. Законом это не запрещено.

6.1.2. Централизованный страховой фонд создается

А. Из части прибыли, остающейся в распоряжении предприятия.

Б. Государством или в масштабе государства.

В. Страховой компанией, в силу закона.

Правильный ответ: Б. ВлЦентрализованный страховой фонд тАФ это централизованные государственные резервы, являющиеся достоянием государстваВ». [4, с. 10]

6.1.3. Назовите формы договоров перестрахования

А. Основные.

Б. Факультативные.

В. Дополнительные.

Г. Облигаторные.

Правильные ответы: Б, Г. [4, с. 198]

Тест 6.2

5.2.1. Возмещается ли страхователю моральный ущерб при страховании ответственности производителя за качество работ или услуг?

А. Да.

Б. Нет.

Правильный ответ: А. ВлОтветственность страховщика по договору страхования ответственности за продукт (услугу или работу) наступает только в случае нанесения ущерба жизни, здоровью и имуществу потребителя либо в случае морального ущербаВ». [5, с. 721] Размер компенсации определяется судом.

5.2.2. Страхование ответственности предполагает

А. Возмещение вреда жизни, здоровью и имуществу третьих лиц.

Б. Возмещение вреда жизни, здоровью и имуществу страхователя.

В. Возмещение вреда жизни, здоровью и имуществу страховщика.

Правильный ответ: А. ВлСтраховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя (физического или юридического лица) жизни, здоровью или имуществу третьих лицВ». [4, с. 174]

5.2.З. Какие правовые документы регламентируют страховую деятельность?

А. Налоговый кодекс.

Б. Гражданский кодекс.

В. Таможенный кодекс.

Г. Конституция РФ.

Д. Бюджетный кодекс.

Е. Закон ВлОб организации страхового дела в РФВ».

Правильные ответы: А, Б, В, Е. [3, c. 21] Налогообложение страховщиков регулируется второй частью Налогового кодекса РФ, вопросы заключения и исполнения договора страхования регулируются гл. 48 ГК РФ ВлСтрахованиеВ», хозяйственная деятельность страховщиков и их отношения с другими субъектами хозяйствования регулируются нормами Таможенного кодекса. К специальному страховому законодательству относится закон ВлОб организации страхового дела в РФВ». [5, с. 241]

3. ЗадачаСтраховая компания X имеет страховые платежи на сумму 120 млн. руб., остаток средств в запасном фонде на конец тарифного периода - 10 млн. руб., выплаты страхового возмещения тАФ 46 млн. руб., расходы на ведение дела тАФ 12 млн. руб.

Страховая компания Y имеет страховые платежи на сумму 220 млн. руб., остаток средств в запасном фонде на конец тарифного периода - 15 млн. руб., выплаты страхового возмещения тАФ 70 млн. руб., расходы на ведение дела тАФ 7 млн. руб.

Определить коэффициент финансовой устойчивости и выбрать наиболее устойчивую страховую компанию.

Решение

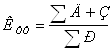

Для оценки финансовой устойчивости страховой компании можно использовать формулу, выражающую отношение доходов к расходам за тарифный период [5]:

,

,

где

Д тАФ доходы компании;

Р тАФ расходы компании;

З тАФ средства в запасных фондах.

Нормальным следует считать значение Кфу, когда оно превышает единицу, то есть, когда сумма доходов за тарифный период с учетом остатка средств в запасных фондах превышает все расходы страховщика за этот же период.

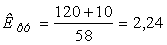

1) Страховая компания Х.

СС = 120 млн. руб. тАФ страховые платежи

З = 10 млн. руб. тАФ средства в запасном фонде

СВ = 46 млн. руб. тАФ страховое возмещение

РВ = 12 млн. руб. тАФ расходы на ведение дела

Д = СС = 120 млн. руб.

Р = СВ+РВ = 46+12=58 млн. руб.

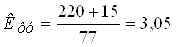

1) Страховая компания Y.

СС = 220 млн. руб. тАФ страховые платежи

З = 15 млн. руб. тАФ средства в запасном фонде

СВ = 70 млн. руб. тАФ страховое возмещение

РВ = 7 млн. руб. тАФ расходы на ведение дела

Д = СС = 220 млн. руб.

Р = СВ+РВ = 70+7=77 млн. руб.

Ответ: наиболее финансовой устойчивой является страховая компания Y, коэффициент финансовой устойчивости которой равен 3,05.

Список использованной литературы

1. Федеральный закон ВлОб обязательном страховании гражданской ответственности владельце транспортных средствВ» N 40-ФЗ от 03.04.2002 (ред. от 01.01.2009) // ПБД ВлКонсультант ПлюсВ».

2. Федеральный закон ВлО промышленной безопасности опасных производственных объектовВ» N 116-ФЗ от 21.07.1997 (ред. от 18.12.2006) // ПБД ВлКонсультант ПлюсВ».

3. Рассолова Т.М. Страховое право: учебное пособие. тАФ М.: ЮНИТИ-ДАНА, 2008.

4. Шахов В.В. Страхование: учебник для вузов. тАФ М.: ЮНИТИ, 2003.

5. Страхование: учебник/ под ред. Федоровой Т.А. тАФ М.: Магистр, 2008.

6. http://abc.vvsu.ru/Books/str_delo/page0010.asp Самсонова И.А. Страховое дело (конспект лекций): электронный учебник, 2010.

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях