Риски брокерско-дилерской деятельности

Введение

Неотъемлемым атрибутом экономической деятельности хозяйствующих субъектов является рисковый характер, что представляет собой одну из главных проблем, которую необходимо решать хозяйствующему субъекту в процессе его функционирования. Особенно актуален этот вопрос для российского рынка ценных бумаг.

Не смотря на то, что российский финансовый рынок приобретает зрелость и конкурентоспособность, он всё еще сохраняет черты рискованного формирующегося рынка. Брокерско-дилерские компании, занимаясь посреднической деятельностью, являются важными участниками рынка ценных бумаг, а следовательно, им приходится работать на одном из самых рискованных рисков.

Особое внимание проблеме рискованного характера брокерско-дилерской деятельности стали уделять в 2000 году. Разработкой проблемы занимались доктор экономических наук Я.М. Миркин, Международная ассоциация комиссий по ценным бумагам (IOSCO), созданы комитеты по управлению рисками и брокерской деятельности в рамках Национальной ассоциации участников фондового рынка.

Основными источниками международных практик в области рисков являются Basle Committee on Banking Supervision, Bank for International Settlements (BIS), Committee on Payment and Settlement Systems (BIS), Euro-Currency Standing Committee (BIS), International Organization of Securities Commissions (IOSCO), Group 30, Derivatives Policy Group, Counterparty Risk Management Policy Group, Global Association of Risk Professionals, International Securities Market Association (ISMA)

Целью данной работы является обобщение и анализ методов оценки и управления рисками, возникающих при осуществлении брокерско-дилерской деятельности. Таким образом, в работе поставлены следующие задачи:

В· Определить какие риски возникают у брокерско-дилерской компании;

В· Обозначить основные методы оценки рисков и описать основные из них

В· Определить возможные пути минимизации рисков на основе управления доходами и предоставления диверсифицированных услуг.

1. Теоретические основы брокерско-дилерской деятельности

Брокерско-дилерская деятельность: понятие и сущность

Согласно Федеральному закону от 22.04.96 №39-ФЗ ВлО рынке ценных бумагВ» выделяют следующие виды профессиональной деятельности на рынке ценных бумаг: брокерская деятельность, дилерская деятельность, деятельность по управлению ценными бумагами, деятельность по определению взаимных обязательств, депозитарная деятельность, деятельность по ведению реестра владельцев ценных бумаг, деятельность по организации торговли на рынке ценных бумаг.

Компания может совмещать осуществление брокерской, дилерской, депозитарной деятельностей, а так же деятельность по ведению реестра ценных бумаг.

ВлБрокер-дилер (англ. broker-dealer, stockbroker) тАУ .юридическое лицо, сочетающее в своей деятельности функции брокера (посредника) и дилера(принципала)В»[1]

.

Согласно данным Федеральной службы по финансовым рынкам на 01.10.2008 1321 компания имеют как лицензию на осуществление брокерской деятельности, так и лицензию на осуществление дилерской деятельности, в том числе банки.

В деятельности брокерско-дилерской компании выполняемые операции можно представить, как совокупность операций, проводимых в рамках брокерской деятельности, и операций, проводимых в рамках дилерской. При этом российское законодательство закрепляет, что Влсделки, осуществляемые по поручению клиентов, во всех случаях подлежат приоритетному исполнению по сравнению с дилерскими операциями самого брокера при совмещении им деятельности брокера и дилераВ»[2]

.

Брокерско-дилерские компании в настоящее время предоставляют своим клиентам широкий спектр услуг, как основных, так и сопутствующих: услуги по осуществлению маржинальной торговли, оказание депозитарных услуг, услуги консультанта по инвестициям, услуги по покупке-продаже ценных бумаг через Интернет, услуги эмитентам, связанные с первичным размещение ценных бумаг, предоставляют своим клиентам техническую и информационную поддержку, оказывают услуги по доверительному управлению ценными бумагами, а так же осуществляют арбитражные сделки. Оказание брокерско-дилерской компанией депозитарных услуг позволяет предоставить клиенту более широкий и удобный спектр услуг, а так же снизить риски, Влсвязанные с неисполнением клиентом обязательств по поставке ценных бумагВ»[3]

. Но, согласно приказу ФiР от 24 апреля 2007 г. №07тАУ50/пз-н ВлОб утверждении нормативов достаточности собственных средств профессиональных участников рынка ценных бумаг, а также управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондовВ», существуют различия в минимальных требованиях к собственному капиталу компаний осуществляющих брокерско-дилерскую деятельность. Так, для компаний, предоставляющих услуги финансового консультанта на рынке ценных бумаг, норматив достаточности собственных средств установлен в размере 35 млн. руб., против 10 млн. руб. для компаний не оказывающих такие услуги. Предоставление депозитарных услуг, требует достаточности собственных средств в размере 50 млн. руб.

Риск тАУ вероятность наступления неблагоприятного события, а деятельность в условиях риска представляет собой количественно определенный образ действий в условиях неопределенности, ведущий в конечном результате к преобладанию успеха над неудачей.

Под рисками при осуществлении брокерско-дилерскими компаниями профессиональной деятельности на рынке ценных бумаг понимается Влопасность или возможность потерь ликвидности и (или) финансовых потерь (убытков) при наступлении нежелательных событий, связанных с внутренними и внешними факторами, влияющими на деятельность брокера-дилераВ»[4]

.

ВлДо 2000 г. ФКЦБ рисками практически не занималась, самыми крупными новациями были увеличение норма достаточности капитала брокеров-дилеров, установленных еще Минфином, и введение на фондовом рынке концепции внутреннего контроляВ»[5]

.

Федеральная служба по финансовым рынкам выделяет девять основных видов рисков, которые оказывают негативное влияние на рынок:

В· риск наложения ареста или взыскания на денежные средства клиентов при аресте имущества брокера;

В· кредитный риск, связанный с осуществлением маржинальной торговли;

В· риск при совмещении брокерской деятельности с собственными операциями;

В· риск использования средств клиента без его ведома в интересах брокера;

В· риск банкротства кредитной организации, в которой открыты счета организаций, осуществляющих брокерскую и дилерскую деятельность;

В· риск, связанный с низким уровнем капитазиции компании, осуществляющих брокерскую и дилерскую деятельность;

В· риск, связанный с несовершенством системы аттестации руководителей и специалистов профессиональных участников рынка ценных бумаг;

В· риск, связанный с осуществлением срочных сделок;

В· операционные риски.

В международной практике признаются такие виды рисков, как: кредитный риск, процентный риск, риск ликвидности, рыночный риск, операционный риск, а так же ценовой и страновой риски.

Кредитный риск предполагает риск неуплаты заемщиком основного долга и процентов, причитающихся кредитору в установленный условиями выпуска ценной бумаги срок, а также по привилегированным акциям. Кредитный риск состоит также из риска потерь, возникающих в связи с невыполнением партнером обязательств по свопам, опционам и в период урегулирования расчетов по ценным бумагам.

Процентный риск представляет собой Влриск ухудшения финансового положения брокера-дилера, банка или иного финансового института в результате неблагоприятных изменений рыночных процентных ставокВ»[6]

.

Риск ликвидности брокерско-дилерской компании определяется его неспособностью или ослаблением способности финансировать принятые позиции по сделкам с ценными бумагами, когда наступают сроки их ликвидации, покрывать деньгами денежные требования контрагентов, а также требования обеспечения.

Рыночный риск тАУ это риск потерь вследствие изменения рыночной стоимости торгового портфеля из ценных бумаг. Рыночный риск возникает также по инструментам с номиналами в иностранной валюте, вследствие изменения валютного курса. Рыночный риск также возникает, если позиция брокерско-дилерской компании, занятая по ценной бумаге, является слишком большой по отношению к размеру рынка бумаги и при попытке реализовать активы велика вероятность падения цен в связи с прохождением через рынок слишком большой партии.

Операционный риск тАУ Влриск убытка в результате неадекватных или ошибочных внутренних процессов, действий сотрудников и систем или внешних событийВ»[7]

. Операционный риск включает:

В· риск технических нарушений в функционировании систем;

В· риск человеческих ошибок, небрежность;

В· риск потерь в связи с нарушениями в системе управления и внутреннего контроля брокерско-дилеской компании;

В· риск, связанный с пожарами и природными бедствиями, и следовательно, существенные сбои в операционной системе;

В· ошибки исполнения в результате непонимания действий другой стороны.

Для оценки рисков используются следующие методы:

ü расчет фактических показателей рисков, установленных Банком России, и сопоставление их с нормативами риска, определенными Банком России;

ü экспертные оценки рисков, основанные на опросах экспертов и анализе финансово-хозяйственной деятельности субъектов, риски которых оцениваются. К этому же методу относится оценка концентраций рисков относительно:

а) индивидуальных контрагентов,

б) групп контрагентов,

в) регионов,

д) отраслей,

е) конкретных продуктов,

ж) поставщиков услуг для брокера тАУ дилера,

з) структурных подразделений, ведущих тот или иной вид профессиональной деятельности или обеспечивающих операции,

и) природных катастроф и бедствий,

к) взаимосвязанных групп рисков

ü статистические методы и математические модели

2. Финансовый менеджмент и управление рисками брокерско-дилерской компании

Системные риски брокерско-дилерской деятельности

Структуру рисков брокерско-дилерской компании, с точки зрения управления ими, можно представить в следующем виде:

ü контролируемые брокерско-дилерской компанией риски: ценовой, рыночный, операционный риски;

ü неконтролируемые ими риски: системные риски, которые так же необходимо рассмотреть, в силу того, что снижение системного риска тАУ Влосновная цель осуществления надзора за деятельностью брокерско-дилерских компанийВ»[8]

.

ВлСистемные риски, возникая в одном звене финансового рынка (частные кризисы), распространяются затем на другие его звенья, запуская механизм системного риска и вызывая тАУ в наиболее острых ситуациях эффекта ВлдоминоВ» тАУ коллапс всей финансово-кредитной системыВ»[9]

.

Система запуска механизма финансового кризиса основана на излишних концентрациях рисков, причем из схемы ВлФормирование финансового кризиса, основанного на излишних концентрациях рискаВ» (приложение 1) видно, что концентрация рисков отдельных компаний, в том числе брокерско-дилерских, является источником финансового кризиса.

Одним из системных рисков является риск кризиса рынка, спровоцированного массовым закрытием маржинальных позиций клиентов. Для избежания таких явлений прежде всего необходим жесткий контроль соотношения объема собственных средств брокерско-дилерских компаний и общего объема маржинальных активов, предлагаемых брокерами своим клиентам для проведения маржинальных операций на рынке. Контроль над маржинальными активами необходимо проводить в разрезе объема денежных средств и объемов отдельных видов ценных бумаг.

Задача брокерско-дилерской компании в рамках управления системными рисками состоит в текущем контроле показателей рискованности, установленных Федеральной службой по финансовым рынкам.[10]

Первым нормативом является норматив предельно допустимого размера задолженности всех клиентов перед брокером (норматив R1), который установлен в следующих размерах:

тАУ для брокеров, собственные средства которых составляют 10 млн. руб. и меньше, тАУ не более двух;

тАУ для брокеров, собственные средства которых составляют более 10 млн. руб., тАУ не более трех.

Норматив R1 рассчитывается по формуле

где ОЗКм тАУ сумма задолженности всех клиентов перед брокером по займам, возникшей в результате совершения брокером маржинальных сделок;

ОЗКс тАУ сумма задолженности всех клиентов перед брокером, возникшей вследствие совершения брокером срочных сделок на рынке ценных бумаг в интересах клиентов;

ОЗКр тАУ сумма прочей задолженности всех клиентов перед брокером, возникшей вследствие совершения брокером прочих сделок на рынке ценных бумаг в интересах клиентов;

ССБ тАУ собственные средства брокера, рассчитанные в соответствии с установленной ФiР методикой;

СРК тАУ совокупный размер кредитов (займов), предоставленных брокеру в целях увеличения средств брокера, используемых в расчетах по маржинальным сделкам;

МРК тАУ максимальный размер кредитов, которые могут быть получены брокером по первому требованию по открытым ему кредитным линиям кредитными организациями.

При этом в составе величины СРК учитываются только кредиты (займы), договоры о предоставлении которых отвечают следующим условиям:

В· срок предоставления кредита (займа) составляет не менее 1 года;

В· кредит (заем) не истребуется кредитором ранее окончания срока действия, за исключением случаев существенного нарушения со стороны брокерско-дилерской компанией условий договора, а также в иных случаях, предусмотренных федеральными законами в качестве основания расторжения либо изменения договора по требованию одной из сторон на основании решения суда;

В· выплата основной суммы долга происходит после окончания срока действия договора единовременно.

В составе показателя МРК учитываются только кредитные линии, договоры о предоставлении которых отвечают следующим условиям:

В· срок действия договора об открытии кредитной линии составляет не менее 1 года;

В· закрытие кредитной линии не последует в течение обусловленного срока, за исключением случаев существенного нарушения со стороны брокера условий договора, а также в иных случаях, предусмотренных федеральными законами в качестве основания расторжения либо изменения договора по требованию одной из сторон на основании решения суда.

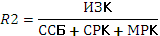

Вторым нормативом выступает норматив предельно допустимого размера задолженности одного клиента перед брокером (норматив R2), установленный в размере не более 0,25 и рассчитываемый по формуле

где ИЗК тАУ задолженность клиента перед брокером.

В первый час после начала торговой сессии брокер предоставляет организатору торговли отчет за предыдущий рабочий день о каждом клиенте, имеющем задолженность перед брокером по займам, возникшим в результате совершения последним маржинальных сделок. В отчете должны быть указаны:

В· наименование или уникальный код или номер клиента, присвоенный брокером;

В· уровень маржи и норматив R2 по истечении первого часа торговой сессии соответствующего организатора торговли и на момент завершения расчетов на всех организаторах торговли, через которых осуществляются сделки в интересах клиента;

В· размер задолженности клиента перед брокером по истечении первого часа торговой сессии соответствующего организатора торговли и на момент завершения расчетов на всех организаторах торговли, через которых осуществляются сделки в интересах клиента;

В· норматив R1 на момент завершения расчетов на всех организаторах торговли, через которых осуществляются сделки в интересах клиента.

При отсутствии системы исполнения сделок, механизма Влпоставки против платежаВ», возрастают системные риски при осуществлении брокерско-дилерскими компаниями маржинальной торговли ценными бумагами.

В то же время, при развитии маржинальной торговли, когда возникает рынок оптового кредитования брокер-брокер, банк-брокер, теоретически могут возникать цепочки неплатежей и при использовании системы предоплаты.

Системный риск связан также с усилением колебаний вследствие маржинальной торговли. Имеет смысл ставить вопрос о создании системы резервирования средств для лимитирования возможных потерь брокерско-дилерскми компаниями и системы страхования таких рисков, возможно, с помощью различных опционных схем.

Управление рисками брокерско-дилерской компании является комплексным вопросом. Национальная ассоциация участников фондового рынка разработала стандарты управления рисками профессионального участника рынка ценных бумаг с учетом требований Евросоюза и рекомендаций Базельского комитета. Стандарты включают в себя комплекс мер, позволяющих выстроить эффективную политику риск-менеджмента в компании.

Работа над документом продолжалась три года, что позволило включить международную практику и опыт деятельности российских компаний. Изначально стандарты будут носить рекомендательный характер, после этого НАУФОР будет осуществлять сбор статистической информации с целью оценки эффективности стандартов. Через полгода предполагается согласование стандартов с ФiР с целью придания им статуса обязательных стандартов. Реализация проекта предполагается на 2009 год.

Стандарты подробно описывают все основные риски профессиональных участников рынка тАУ операционного, кредитного, рыночного и риска ликвидности, а так же процедуры управления каждыми из них, регламентируют правила работы, взаимодействие подразделений. Кроме того, документ впервые на российском рынке регламентирует работу риск-менеджера компании.

Документ состоит из пяти глав. Общая часть стандартов посвящена корпоративной структуре, обеспечивающей управление организацией рисками на эффективном уровне, определяет круг внутренних документов и процедур, позволяющих наилучшим образом подчинить внутреннюю корпоративную структуру компании задачам управления рисками. Документ также вводит понятие риск-менеджера в компании, определяет его статус, место в организации, функции и полномочия по отношению к другим подразделениям.

Специальные части посвящены отдельным видам рисков тАУ операционному, кредитному, рыночному и риску ликвидности. Они содержат определения, рекомендации в отношении выявления соответствующих рисков, их оценки, правильного реагирования, дают рекомендации в отношении лимитов по соответствующим рискам.

На сегодняшний день в части внутреннего учета брокерско-дилерские компании руководствуются Постановлением ФiР №108н от 11 декабря 2001 г. ВлПорядок ведения внутреннего учета сделок, включая срочные сделки, и операций с ценными бумагами профессиональными участнимами рынка ценных бумаг, осуществляющими брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагамиВ».

Документами внутреннего учета выступают правила ведения внутреннего учета сделок в обществе с полным объемом приложений в виде регистров, поручений и записок; порядок присвоения и использования номеров, символов (кодов, аббревиатур, индексов, условных наименований) при подготовке и заполнении подтверждающих и иных документов внутреннего учета, а также номеров сделок; перечень и порядок идентификации сотрудников, имеющих доступ к информации, содержащейся во внутреннем учете, и порядок их доступа; Порядок и принципы присвоения уникальных идентификационных символов (кодов, аббревиатур, индексов, условных наименований) клиентам.

Особенностью разработанных стандартов управления рисками является ориентация на определение риска на основе качественных показателей, которые, по мнению председателя ассоциации Алексея Тимофеева, белее гибкие и эффективные, чем числовые показатели. Тем не менее, как пояснила заместитель главы НАУФОР Мария Черемисина, в стандартах введены два количественных показателя: коэффициент средней ликвидности и коэффициент мгновенной ликвидности. Столь незначительное количество числовых показателей объясняется тем, что в современных условиях на фондовом рынке ввести жесткий коэффициент невозможно.

На сегодняшний день брокерско-дилерские компании используют количественные показатели для оценки рисков. Рассмотрим рыночный риск, который может возникать, если позиция брокерско-дилерской компании, занятая по ценной бумаге, является слишком большой по отношению к размеру рынка бумаги и при попытке реализовать активы велика вероятность падения цен в связи с прохождением через рынок слишком большой партии.

Для оценки рыночного риска применяется модель ВлСтоимостной меры рискаВ» (ВлValue-at-riskВ»). Данная модель основана адекватности риска полученному доходу.

VaR тАУ Влэто выраженная в данных денежных единицах (базовой валюте) оценка величины, которую не превысят ожидаемые в течении данного периода времени потери с заданной вероятностьюВ»[11]

.

В моделях VaR осуществляется количественная оценка риска с использованием статистических методов. VaR определяют потенциальные денежные потери в случае неблагоприятного изменения рыночной цены.

Сущность модели VaR можно определить формулой:

VaR измеряет наибольший денежный убыток, ожидаемый в конце заданного временного интервала с заданным доверительным интервалом. Доверительный интервал является статистическим параметром. По сути, он означает, что мы хотим знать с определенной точностью, что потенциальные потери по данным торговым позициям не превысят значения VaR.

Как и любые модели, модели VaR хороши настолько, насколько хороши их входные параметры. Среди всех параметров модели VaR наиболее сложной задачей является прогнозирование наихудшего изменения рыночной цены ценной бумаги, которое осуществляется с использованием статистического анализа временных рядов, образованных историческими данными.

В настоящий момент используются различные модели VaR. Наиболее быстрой и эффективной моделью является параметрическая модель VaR, использующая определенные предположения относительно статистических законов распределения вероятностей случайной величины, которой в модели является изменение рыночной цены ценной бумаги.

Основным постулатом параметрической модели VaR является предположение о том, что относительное изменение рыночной цены ценной бумаги подчиняется логнормальному закону распределения случайной величины.

1. Значения случайной величины, случайной величины Х, представляющей собой относительное изменение рыночной цены ценной бумаги, распределены симметрично относительно среднего значения m.

2. N% всех значений случайной величины попадает в интервал [m-s] или в интервал [m+s], где s (сигма) тАУ отклонение случайной величины относительно среднего или разброс значений случайной величины, называемый стандартным отклонением. В нашем случае это будет означать следующее: мы можем утверждать с уверенностью в N%, что относительное изменение рыночной цены по ценной бумаге в течение периода не будет ниже, чем [m-s], и не выше, чем [m+s].

При практическом использовании параметрической модели VaR, применяются также рекомендации Базельского комитета по банковскому надзору. В число этих рекомендаций входят следующие:

В· использовать для расчета сигмы исторические данные не менее, чем за один год;

В· использовать доверительный интервал 99% для расчета значения VaR, следовательно, сигму, которой в нормальном распределении соответствует доверительный интервал N%, необходимо умножить на поправочный коэффициент 2,33;

В· использовать период поддержания позиции 10 дней, так как период поддержания позиции в один день слишком оптимистичен, поскольку для ликвидации позиции требуется время даже на очень ликвидном рынке. С увеличением периода поддержания позиции до 10 дней для учета эффекта накопления риска дневное стандартное отклонение необходимо умножить на корень квадратный из 10 или 3,16;

В· использовать корректирующий множитель, равный 3 для обеспечения дополнительной защиты против гораздо более нестабильных ситуаций, чем наблюдаемые ситуации в прошлом.

Таким образом, формула расчета VAR с учетом рекомендаций Базельского комитета выглядит следующим образом

риск брокерский управление страхование

Правила Базельского комитета допускают использование фондового индекса для вычисления стоимостной меры риска по акциям, составляющим хорошо диверсифицированный портфель. Для расчета риска по портфелю, состоящему из Влголубых фишекВ» российского фондового рынка, например, можно использовать фондовый индекс РТС.

VaR обычно не используется применительно к рынкам, находящимся в состоянии кризиса.

Так же широкий спектр рисков возникает в рамках осуществления маржинальной торговли, при управлении которыми так же прибегают к количественным показателям.

В аналитической записке Национальной фондовой ассоциации, направленной в Федеральную службу по финансовым рынкам[12]

, определены 9 рисков, связанных с осуществлением маржинальной торговли.

Маржинальная торговля в рамках действующего законодательства может трактоваться как специфический вид кредитования. Вероятность полного возврата заемных средств во многом связана с тем, насколько верно инвестор угадывает направление движение рынка. Брокерско-дилерская компания в рамках управления рисками, возникающими при осуществлении маржинальной торговли, может принять нормативный уровень маржи, список маржинальных ценных бумаг и дополнительные ограничения.

В соответствии с постановлением Федеральной комиссии по рынку ценных бумаг от 13 августа 2003 г. №03тАУ37/пс ВлО правилах осуществления брокерской деятельности при совершении на рынке ценных бумаг сделок с использованием денежных средств и / или ценных бумаг, переданных брокерам в заем клиенту (маржинальных сделок)В», величина обеспечения, предоставляемого клиентом под обязательства по займу, возникшему в результате совершения маржинальных сделок.

Уровень маржи рассчитывается с учетом всех сделок, заключенных до момента расчета, в том числе сделок, расчеты по которым должны быть осуществлены не позднее окончания текущего рабочего дня.

Для управления возникающими рисками брокерско-дилерская компания рассчитывает величину обеспечения и уровень маржи в отношении клиента, если в результате заключения сделки у клиента возникнет задолженность перед брокеско-дилерской компанией, следующих случаях:

В· при заключении сделки в интересах клиента, расчеты по которой осуществляются не позднее окончания текущего рабочего дня;

В· по истечении часа после открытия торговой сессии организатора торговли;

В· при существенном (на 2% и более) отклонении рыночных цен от цены, по которой осуществлялся предшествующий расчет уровня маржи;

В· на момент завершения расчетов по результатам клиринга по сделкам, заключенным на торгах, проводимых на всех организаторах торговли на рынке ценных бумаг, в интересах клиента, в отношении которого производится расчет уровня маржи.

При расчете величины обеспечения и уровня маржи расчетная рыночная стоимость каждой ценной бумаги клиента принимается равной цене последней на момент расчета уровня маржи сделки купли-продажи такой же ценной бумаги, зафиксированной в системе организатора торговли, участником торгов в которой является брокер.

Ограничительный уровень маржи составляет 50% в случае, если более высокий ограничительный уровень не предусмотрен в договоре с клиентом. Брокерcко-дилерская компания не вправе заключить сделку, вследствие которой уровень маржи уменьшится ниже ограничительного уровня. В случае, если уровень маржи ниже ограничительного уровня, брокер не вправе совершить сделку, приводящую к уменьшению уровня маржи. Он не вправе совершить маржинальную сделку продажи ценных бумаг по цене на 5% ниже цены закрытия предыдущей торговой сессии, установленной организатором торговли на такую же ценную бумагу.

Уровень маржи, при котором брокер должен направить клиенту требование о внесении клиентом денежных средств или ценных бумаг в размере, достаточном для их увеличения до ограничительного уровня маржи, тАУ уровень маржи для направления требования, тАУ составляет 35% в случае, если более высокий уровень маржи не предусмотрен в договоре с клиентом.

Уровень маржи для направления требования не может быть ниже устанавливаемого брокером размера скидки и выше ограничительного уровня маржи. При первом в течение торговой сессии уменьшении уровня маржи ниже уровня маржи для направления требования брокер должен направить клиенту требование о внесении средств. При повторном в течение данной торговой сессии уменьшении уровня маржи ниже уровня маржи для направления требования брокер вправе не направлять повторного требования клиенту о внесении средств.

Требование о внесении в обеспечение обязательств клиента денежных средств или ценных бумаг направляется в письменной форме в случае, если иной порядок направления требований не предусмотрен договором с клиентом.

Если величина обеспечения становится меньше величины задолженности клиента по маржинальным сделкам, брокерско-дилерская компания реализует принадлежащие клиенту ценные бумаги, составляющие обеспечение, или покупает ценные бумаги за счет денежных средств клиента, составляющих обеспечение, в количестве, достаточном для погашения части займа, предоставленного клиенту Уровень маржи после погашения части займа должен быть равен уровню маржи для направления требования либо, в случае невозможности восстановления уровня маржи до значения, равного уровню маржи для направления требования, тАУ минимальному значению, превышающему уровень маржи для направления требования, до которого уровень маржи может быть восстановлен в результате реализации принадлежащих клиенту ценных бумаг либо приобретения на денежные средства клиента соответствующих ценных бумаг.

Согласно постановлению ФКЦБ от 13 августа 2003 г. №03тАУ37/пс ВлО правилах осуществления брокерской деятельности при совершении на рынке ценных бумаг сделок с использованием денежных средств и (или) ценных бумаг, переданных брокерам в заем клиенту (маржинальных сделок)В» брокерско-дилерская компания, совершающая в интересах клиентов маржинальные сделки в рамках управления рисками, обязана:

В· разработать всестороннюю и полную декларацию о рисках, которые могут возникнуть в результате совершения маржинальных сделок, и ознакомить с ней всех клиентов, при этом факт ознакомления должен быть подтвержден подписью клиента;

В· использовать автоматизированную систему расчета уровня маржи, величины обеспечения и задолженности клиента, обеспечивающие контроль за превышением величины обеспечения над задолженностью клиента, а также за соответствием уровня маржи и нормативов R1 и R2;

В· назначить должностное лицо, в обязанности которого входит контроль за возникающими при совершении маржинальных сделок рисками и обеспечение информационного взаимодействия со всеми клиентами, в интересах которых совершаются маржинальные сделки.

Некоторые брокерско-дилерские компании в целях минимизации рисков накладывают дополнительные ограничения на маржинальный счет клиента, такие как

В· максимальная величина заемных средств на один маржинальный счет;

В· максимальная величина заемных средств под обеспечение ценной бумаги одного эмитента на одном маржинальном счете;

или на все маржинальные счета:

В· максимальная величина всех предоставляемых заемных средств тАУ денежных средств для покупок и ценных бумаг для продаж Влбез покрытияВ»;

определенная структура обеспечения, то есть, если лимит заемных средств под одного эмитента исчерпан, то в качестве обеспечения этот эмитент уже не принимается

Страховая защита представляет собой совокупность отношений по созданию на обязательной или добровольной основе страховых фондов для возмещения вероятных убытков в процессе экономической деятельности.

Очевидно, что риски брокерско-дилерской компании не могут быть застрахованы с использованием методов традиционного страхования в силу того, что содержат множество простых составляющих и являются, по сути, производной функцией от этих составляющих.

Страховой бизнес базируется на следующих основных видах страхования:

o имущественное тАУ объектом которого выступают всевозможные материальные ценности,

o личное тАУ основой экономических отношений при котором являются события в жизни физических лиц,

o страхование ответственности тАУ предметом которого служат возможные обязательства страхователя по возмещению ущерба третьим лицам.

При этом, страховым риском является предполагаемое событие, обладающее признаками вероятности и случайности наступления, в результате которого может быть причинен ущерб имущественным интересам страхователя.

На данный момент можно говорить лишь о возможности страхования отдельных рисков, которые входят как составляющие в такие понятия как системный, операционный, юридический и кредитный риск.

Наиболее острый вопрос, возникающий при реализации подобных программ тАУ размер страховой премии, уплачиваемый брокерской компанией, и размер ответственности, принимаемый на себя страховщиком, а также определение момента наступления страхового события и перечень страховых событий. Фактически при достижении принципиальных договоренностей эти вопросы переходят в разряд второстепенных, а стоимость услуг страховщиков становится тем меньше, чем выше квалификация сотрудников компании и регулярнее реализуются программы страхования. К тому же возможно применить и некоторые элементы возвратного страхования, что также значительно удешевляет стоимость предоставляемых страховщиками услуг.

При взаимном желании брокерско-дилерской компании и страховщика достаточно быстро можно найти консенсус в вопросах страхования профессиональной ответственности определенных категорий сотрудников инвестиционной компании. В этой ситуации можно рассчитать объем ответственности, потенциальную сумму ущерба в случае наступления страхового события, вероятность наступления страхового события исходя из имеющейся статистики. Существующая практика установления лимитов, как на финансовые инструменты, так и для определенных категорий менеджеров в сфере принятия решений в процессе торговли ценными бумагами или при проведении иных операций на фондовом рынке также создает благоприятные предпосылки для применения принципов страхования ответственности. В традиционные рамки ведения бизнеса, ограничивающие действия страховщиков при разработке программ страхования профессиональной ответственности, легко вписывается профессиональная деятельность не только менеджеров-юристов компании тАУ профессионального участника рынка ценных бумаг, но и трейдеров, ведущих как собственные позиции брокерско-дилерской компании, так и выполняющих сделки на основании поручения клиентов компании.

НАУФОР совместно с российскими страховщиками разработала специальную программу по страхованию профессиональной деятельности компаний тАУ членов НАУФОР. Целью этой программы является минимизация рисков участников фондо

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях