Современное состояние и основные направления развития обязательного социального страхования в РФ

ВведениеВ рыночной экономике применяются различные виды и сочетания защиты от социальных, профессиональных и индивидуальных рисков утраты трудоспособности, места работы и здоровья: обязательное и добровольное социальное страхование (как коллективно-массовая форма защиты трудоспособного населения от социальных и профессиональных рисков), государственная социальная помощь (как государственно-попечительская форма защиты нетрудоспособного населения и нетрудозанятого населения) и частное страхование (как форма защиты граждан от индивидуальных рисков). Каждая из форм защиты призвана защищать население от различных по своей природе социальных, профессиональных и индивидуальных рисков, которое существенно различается по своим возможностям: физическому состоянию и здоровью, наличием работы, источникам доходов.

В социально-политическом аспекте обязательное социальное страхование представляет собой способ реализации конституционных прав граждан на материальное обеспечение в старости, в случае болезни, материнства, полной или частичной утраты трудоспособности, потери кормильца, безработицы. Размеры получаемых средств при этом зависят от величины трудового (страхового) стажа, заработной платы, степени утраты трудоспособности и регулируются действующим законодательством.

Актуальность темы работы обусловлена необходимостью реформирования системы обязательного социального страхования в РФ.

Цель работы тАУ рассмотрение современного состояния и основных направлений развития обязательного социального страхования в РФ.

1. Действующая система обязательного социального страхования в РФ

1.1 Понятие системы обязательного социального страхования (ОСС) и ее современное состояние

Сформированные в начале 1990-х гг. основы обязательного социального страхования в ходе рыночных реформ получили дальнейшее развитие. За эти годы в страховой форме социальной защиты населения осуществлены крупные изменения (как со знаком плюс, так и со знаком минус): с 1 января 2002 г. введена новая система пенсионного страхования, радикально изменившая порядок и условия пенсионного обеспечения в России. Существенные изменения с введением единого социального налога вместо страховых взносов внесены в механизм формирования финансовой базы социального страхования. Осуществлен переход к обязательному страхованию несчастных случаев на производстве и профессиональных заболеваний, но при этом было ликвидировано обязательное социальное страхование безработицы и т. д.

Однако в целом можно отметить, что к настоящему времени в России сложилась и действует определенная национальная система социального страхования. Бесспорно, она далека от совершенства, но она есть и, хорошо или плохо, это другой вопрос, обеспечивает социальную защиту от социальных и профессиональных рисков, носящих массовый характер. Эта реально существующая система социального страхования и составит предмет нашего изучения. При этом принципиальное значение имеет понимание этой системы не как совокупности независимых друг от друга ее элементов, просто механически объединенных, а понимание ее как некой органической целостности. Можно по разному оценивать степень (уровень) этой целостности, но отрицать ее невозможно. Проявляется и обеспечивается такая целостность определенными качествами и свойствами действующей системы социального страхования[1]

.

Действующей системе обязательного социального страхования присущи определенные качества (свойства), структура, система управления. Она опирается на соответствующую финансовую и законодательную базу. Что касается ее свойств, то здесь следует иметь ввиду следующее: важно не само по себе их перечисление, а реальная оценка состояния каждого из них. Это позволит понять характер действующей системы социального страхования, ее соответствия сущности и принципам социального страхования. К числу свойств системы социального страхования относятся:

1. Целостность системы. Можно с полным основанием сказать, что действующая в России система социального страхования органической целостности не достигла ни с точки зрения необходимого уровня взаимодействия, ни с точки зрения полноты охвата социальным страхованием социальных и профессиональных рисков, носящих массовый характер (достаточно сказать, что не охвачено обязательным социальным страхованием страхование безработицы).

2. Сложность системы. Бесспорно, действующая в России система социального страхования является одной из наиболее сложных страховых систем. Обусловлено это тем, что наряду с включением в нее страхования рисков, носящих массовый характер, государство внесло и множество социальных обязательств, не имеющих никакого отношения к страховой форме социальной защиты населения, и которые должны финансироваться за счет средств бюджета. Кроме того, на фонды социального страхования возлагаются и другие, не свойственные им функции. Так, с 2005 г. в связи с монетизацией льгот они осуществляют ежемесячные денежные выплаты (ЕДВ) взамен натуральных льгот.

3. Экономичность системы. Данное свойство отражает уровень и динамику затрат на обеспечение деятельности фондов социального страхования. Они включают в себя расходы на: 1) содержание аппарата фондов и обеспечение условий его деятельности; 2) международную деятельность; 3) подготовку и переподготовку кадров; 4) научно-исследовательскую работу; 5) пересылку пособий; 6) собственное строительство и др. Осуществляются эти расходы за счет страховых взносов. Государство на эти цели средства не выделяет. Поэтому, естественно, фонды социального страхования должны стремиться к их минимизации. Уровень таких расходов у них разный. Так, в 2006 г. в бюджетах фондов расходы на эти цели были предусмотрены: ПФР тАФ 3,29%, ФСС тАФ 5,3%, в бюджете Федерального фонда обязательного медицинского страхования (ОМС)тАФ 1,6%. Относительно низкий их удельный вес в ФФОМС объясняется тем, что в его расходы не входят затраты на финансовое и материальное обеспечение деятельности территориальных фондов ОМС.

4. Финансовая устойчивость системы. Данное свойство отражает способности системы устойчиво выполнить финансовые обязательства перед застрахованными. Оно для системы обязательного социального страхования является одним из важнейших. С ним напрямую связана регулярность выплачиваемых страховых пособий, сохранение их от инфляционного обесценивания, не допущение снижения расходов на социальное обеспечение застрахованных. Эти качества в значительной степени определяются обоснованностью страховых тарифов, социально-экономической политикой государства, состоянием администрирования страховых взносов. В целом говорить о финансовой устойчивости системы социального страхования в России сегодня нет оснований. И немалую отрицательную роль здесь играет государство. Снижение в 2005 г. ЕСН привело к дефициту бюджетов обязательного социального страхования по оценке экспертов порядка 300 млрд руб. Покрыть этот дефицит государство вынуждено было за счет средств федерального бюджета. Дополнительные доходы бизнеса в размере 280 млрд руб. в результате сокращения страховых взносов в фонды социального страхования, были обеспечены за счет всего населения, как застрахованного, так и незастрахованного. К финансовой неустойчивости системы ОСС ведет и система льготных тарифов страховых взносов для отдельных категорий граждан (фермеров, индивидуальных предпринимателей и др.) или вообще освобождение от уплаты страховых взносов целого ряда организаций (МВД, МЧС, ФСБ и т. д.). В настоящее время примерно за 13% застрахованного населения уплачивается тариф в пониженном размере.

5. Надежность системы заключается в ее способности сохранять длительное время неизменными юридические нормы, условия и порядок страхования, финансирования и другие нормативы деятельности. Действующая система характеризуется тем, что в ней еще не устоялись законодательные нормы и нормативы, регулирующие права застрахованных, условия, порядок и нормы их страхового материального обеспечения, правовой статус самих фондов социального страхования, функционирование финансового механизма и т. д. Следствием этого являются постоянные изменения условий и порядка страховой защиты застрахованных. Так, в течение 12 последних лет они трижды радикально менялись в пенсионном страховании, неоднократно уменьшались размеры страховых выплат в Фонде социального страхования, уже длительное время сокращается объем и качество медицинских услуг населению по обязательному медицинскому страхованию. Все это позволяет сделать вывод о крайней ненадежности социального страхования в России. Не способствуют надежности системы ОСС и некоторые действия Правительства РФ (например, порядок сбора страховых взносов налоговыми органами), связанные с финансовой деятельностью страховых внебюджетных фондов.

6. Адаптивность системы. Под адаптивностью системы понимается ее способность приспосабливаться к изменяющимся условиям деятельности. Нужно сказать прямо, что действующая система обязательного социального страхования России способна достаточно оперативно реагировать на изменения социально-экономических условий. Так, ей удалось довольно быстро (хотя и не без финансовых потерь) преодолеть дефолт 1998 г. В то же время федеральный бюджет оказался не в состоянии выполнять свои финансовые обязательства, финансовая система просто рухнула.

7. Структурная стабильность системы. Структурная стабильность системы предполагает неизменность создаваемых организационных структур, наличие у нее иммунитета против необоснованных их реорганизаций и изменений. В целом, за исключением ликвидации страхования безработицы в 2001 г. и введения страхования несчастных случаев на производстве и профессиональных заболеваний (в 2000 г.), структура системы обязательного социального страхования в России оставалась неизменной. Крупномасштабных перемен и реорганизаций (типа слияния фондов социального и медицинского страхования удалось за эти 15 лет избежать.

8. Единое правовое и социальное пространство действия системы. Единое правовое и социальное пространство действия системы понимается как обязательное социальное страхование, осуществляемое на всей территории страны на единой законодательной базе и что из него выведены все нестраховые формы социальной защиты. До настоящего времени это свойство в российской системе ОСС должного развития не получило. Это в первую очередь относится к обязательному медицинскому страхованию. В нем действуют разные модели медицинского обслуживания населения, начиная от страховых и кончая сохранением предоставления бесплатных медицинских услуг без уплаты страховых взносов, т. е. по аналогии с доперестроечным периодом. Что касается законодательной базы обязательного социального страхования, то она похожа на "лоскутное" одеяло, где одновременно уживаются и законодательные акты, и нормы социального страхования, и нормы социального обеспечения, перекочевавшие из советского прошлого в рыночное настоящее.

Если подвести некоторый итог, то можно констатировать: основные свойства действующей в России системы ОСС находятся еще в неразвитом состоянии, что, во-первых, естественно снижает ее эффективность, а во-вторых, предполагает необходимость создания соответствующих условий для их развития и совершенствования[2]

.

социальный страхование обязательный обеспечение

Характеристика действующей системы ОСС будет неполной без ответа на вопрос об уровне и качестве страховой формы защиты застрахованных граждан. Более того, для ее оценки это имеет ключевое значение. Для оценки уровня материального обеспечения по праву социального страхования используется целый ряд показателей: соотношение получаемых страховых выплат с прожиточным минимумом; коэффициент замещения утраченного заработка страховым пособием при наступлении страхового случая; темпы роста размера страховых выплат; доля расходов на социальное обеспечение в ВВП и в государственном бюджете и др.

Что касается уровня и качества страхового обеспечения работников, то следует сказать прямо, что, во-первых, он пока очень невысокий, а, во-вторых, резко отстает от стран с социально ориентированной рыночной экономикой.

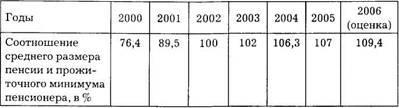

Возьмем показатель соотношения среднего размера пенсии с прожиточным минимумом пенсионера. В последние годы средний размер пенсии был или на уровне, или чуть выше ПМП, или ниже ПМП тАФ т. е. ниже черты бедности, о чем наглядно свидетельствуют данные табл. 1.

Таблица 1

Еще хуже обстоит дело с соотношением минимальной пенсии с прожиточным минимумом пенсионера. В 2004 г. оно составляло 35,7% ПМП. В среднесрочной перспективе в результате повышения размеров пенсий соотношение между средней трудовой пенсией и ПМП к 2008 г. прогнозируется повысить до 126,5%. К этому же времени намечается довести минимальный размер пенсии до прожиточного минимума. Одним из ключевых показателей уровня пенсионного обеспечения является коэффициент замещения (Кз) страховой выплатой (пенсией) утраченного заработка. Он используется как для оценки динамики изменения материального положения пенсионеров по сравнению с работающими гражданами, так и для сравнения этого показателя по регионам и странам. По своему экономическому содержанию он характеризует, какая доля утраченного заработка при наступлении страхового случая возмещается страховым пособием. В пенсионном обеспечении Кз в 2000 г. составлял 35%, к 2005 г. снизился до 28%, а в 2006 г. снизился до 26% заработка. Следствием такого положения является то, что материальное положение большинства работников при выходе на пенсию снижается в 3-6 раз. Социологические исследования свидетельствуют, что почти у 90% пенсионеров размера их пенсии недостаточно для покупки одежды и обуви, у 60% тАФ не хватает пенсии для приобретения необходимых лекарств. В 2005 г. у 40% пенсионеров абсолютный размер пенсии находился ниже ПМП. Все это ведет к изменению их социального статуса, вызывает угрозу через 2-3 года после выхода на пенсию стать просто нищими. Даже высококвалифицированные специалисты с заработком 30-40 тыс. руб. в месяц при выходе на пенсию могут рассчитывать на ее размер порядка 3,5-5 тыс.руб., что снижает их уровень потребления в 8тАФ10 раз.

Хроническое недофинансирование обязательного медицинского страхования (в 2-2,5 раза меньше необходимого размера средств на него), ведет к низкому качеству медицинских услуг. Так, финансирование в последние годы базовой программы ОМС лишь на 40% от потребностей, привело к тому, что система ОМС оказалась не в состоянии обеспечить гарантированное Конституцией РФ бесплатное получение качественных медицинских услуг застрахованными гражданами России.

Фонд социального страхования, испытывая дефицит средств, вынужден был ввести ограничения по выплате пособий по временной нетрудоспособности, беременности и родам (в 2006 г.тАФ не выше 15 тыс. руб., ранеетАФ еще меньше). При зарплате в 30 тыс. рублей, застрахованный получает лишь 50% своей зарплаты, хотя по закону при временной нетрудоспособности она должна составлять порядка 100%. Длительное время не повышались очень низкие размеры пособий по уходу за ребенком до 1,5 лет (в 2006 г. они повышены лишь до 700 руб. в месяц, а ранее их размер составлял 200, потом 500 руб.) (в 2004 г. это составляло 20,8% ПМ).

Практически ликвидировано санаторно-курортное оздоровление работников и членов их семей за счет средств ФСС. В настоящее время ФСС осуществляет санаторно-курортное лечение в основном лишь льготных категорий граждан (инвалидов и участников ВОВ, ветеранов боевых действий; членов семей погибших (умерших) инвалидов войны; участников ВОВ и ветеранов боевых действий, блокадников Ленинграда, детей-инвалидов и других категорий за счет средств бюджета.

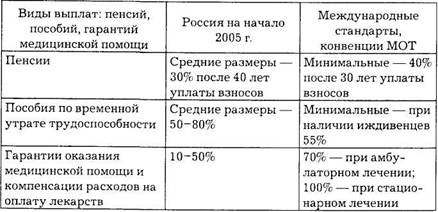

Что касается санаторно-курортного лечения за счет средств ФСС, то оно связано только с долечиванием по четырем видам заболеваний, а также после тяжелых травм и профзаболеваний. Если оценить существующий уровень социальной защиты, то можно констатировать, что сегодня он резко отстает от международных стандартов (табл. 2).

Таблица 2. Размеры социальных гарантий застрахованным, в % от размера заработной платы

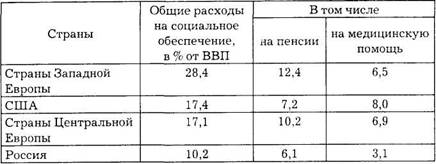

Такие низкие показатели уровня социальной защиты населения во многом объясняются недостатком выделяемых ресурсов на обязательное социальное страхование. Особенно четко это просматривается при сравнении расходов на социальное обеспечение в странах Центральной и Западной Европы, США и России. Соответствующие данные приведены в табл. 3.

Таблица 3. Совокупные уровни расходов на социальное обеспечение на конец 2000 года

Как следует из приведенных данных, к началу XX столетия в европейских странах расходы на социальное обеспечение достигли 25% ВВП, в США тАФ 18%, в странах с переходной экономикой Центральной Европы тАФ 17%, а в России тАФ чуть более 10%. Следует особо подчеркнуть, что это расходы государства в целом на социальное обеспечение, куда входят наряду с расходами на социальное страхование и социальные расходы-пособия по безработице, социальные пенсии и др. Что же касается собственно доли затрат на социальное страхование в ВВП, то она колеблется на уровне 7-8%.

Столь высокие финансовые ресурсы социального страхования в странах Западной Европы и США позволяют обеспечивать и высокие жизненные стандарты, и уровни защиты застрахованных. Достаточно сказать, что размер пенсий составляет 65-75% от заработной платы работников при их выходе на пенсию.

Все это означает, что в России потенциал социального страхования еще только формируется. Расходы на социальное страхование в процентах к ВВП за последние 5 лет по годам представлены в табл. 4.

Таблица 4. Расходы внебюджетных фондов социального страхования (% к ВВП)

При этом размер отечественного ВВП в расчете на одного работника составляет от 1/10 до 1/5 соответствующего показателя по развитым странам.

Следствием этого является и размер пенсий в России, составляющий 28% и ниже от размера предшествующей заработной платы, которая, в свою очередь, в 5~6 раз меньше по сравнению со средними размерами заработной платы в целом по ЕС.

Вместе с тем имеются и другие факторы, обусловливающие низкую эффективность действующей системы социального страхования. К ним относятся: использование в рамках социального страхования значительного объема средств для социальной помощи лицам, не имеющим прав на страховые выплаты, незаинтересованность работников и работодателей в развитии социального страхования, низкий уровень оплаты труда и т. д[3]

.

Действующая система социального страхования России, как и любая иная система, определенным образом структурирована. Она включает в себя следующие направления обязательного социального страхования.

Пенсионное страхование, которое осуществляет страхование от риска материальной необеспеченности в связи с прекращением трудовой деятельности по старости, инвалидности, потере кормильца. В качестве страховщика в данном виде страхования выступает Пенсионный фонд России (ПФР);

Страхование временной нетрудоспособности, именуемое как "социальное страхование". Это не совсем корректное название, но так сложилось исторически. Данный вид страхования страхует от риска материальной необеспеченности в случае временного выпадения из трудового процесса по болезни, беременности, родам и т. д.

Роль страховщика выполняет Фонд социального страхования (ФСС РФ).

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В этом случае страхуется риск материальной необеспеченности в связи с невозможностью участвовать в трудовом процессе из-за производственной травмы или профессионального заболевания, а также необходимости покрытия затрат на лечение, реабилитацию, протезирование и т. д.;

Страховщик тАФ Фонд социального страхования Российской Федерации;

Обязательное медицинское страхование, которое оно осуществляет страхование от рисков отсутствия средств для оплаты медицинских услуг, восстановления здоровья и трудоспособности (ФФОМС).

В качестве страховщика здесь выступают федеральный и территориальные фонды обязательного медицинского страхования.

Организационно эти три направления обязательного социального страхования представлены тремя государственными внебюджетными страховыми фондами: Пенсионным, Социальным и фондами обязательного медицинского страхования. В свою очередь, для каждого фонда законодательно установлены виды социальных и профессиональных рисков, подлежащие страхованию каждым из этих фондов, а также размеры тарифов по уплате страховых взносов для каждого из этих фондов.

Наряду с рассмотренными фондами ОСС в действующую национальную систему России входят добровольное социальное страхование, корпоративное и частное и также неразвитые формы обязательного негосударственного социального страхования: территориального (страхование населения территорий Крайнего Севера и приравненных к ним местностей) и профессионального (страхование людей работающих в особо вредных и опасных условиях труда: список № 1, № 2).

В 1991 г. Правительством РФ были утверждены список № 1 и список № 2 производств, работ, профессий, должностей, дающих право на пенсию по возрасту на льготных условиях[4]

.

2. Общая характеристика законодательной базы обязательного социального страхованияПод законодательной базой обязательного социального страхования обычно понимается совокупность законов и подзаконных актов, регулирующих деятельность системы обязательного социального страхования.

Роль и значение законодательной базы для успешного функционирования системы ОСС трудно переоценить. Ведь без правового обеспечения система будет работать не по законам, а по понятиям. Поэтому чем качественнее законодательная база, чем меньше в ней правовых пробелов, тем больше возможностей для эффективной деятельности системы ОСС.

В современной России действующая система страховой формы социальной защиты населения опирается на довольнообширную законодательную базу. Она включает в себя: во-первых, законодательные акты общего страхового законодательства, отдельные положения которого прямо или косвенно регулирует ОСС; во-вторых, законы, регулирующие отдельные его направления; в-третьих, правовые акты субъектов Российской Федерации, а также различные подзаконные акты тАФ постановления Правительства РФ, приказы, инструкции министерств и ведомств, внебюджетных фондов ОСС; в-четвертых, сравнительно небольшую часть норм ОСС составляют решения судов и в первую очередь Конституционного Суда Российской Федерации. Его решения выполняют функцию "негативного" законодателя. Это означает, что он не принимает новых законов, а отменяет действующие, если они противоречат Конституции Российской Федерации.

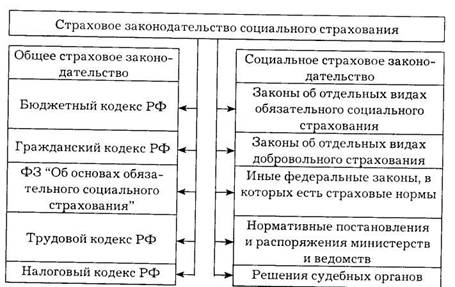

Наглядно основные блоки законодательной базы ОСС представлены на рис. 1.

Рис. 1 - Основные блоки законодательной базы ОСС

Основополагающие принципы российского законодательства в области страхования установлены Конституцией Российской Федерации, ст. 39 которой гласит, что каждому гражданину гарантируется социальное обеспечение по возрасту, по болезни, инвалидности, потере кормильца, по уходу за детьми и в иных случаях, установленных законом.

Правовая система обязательного социального страхования учитывает также требования и положения Международных организаций в области социальной защиты населения рекомендации Международной организации труда (МОТ), Европейской конвенции о правах человека, Европейской Социальной Хартии, Международного Бюро труда (МБТ) и др.

Поскольку деятельность системы ОСС охватывает широкий круг экономических, финансовых, организационных и других вопросов, постольку ее законодательное регулирование носит многоплановый характер. Оно осуществляется целым рядом правовых актов. В их число входят:

1. Правовые акты общего страхового законодательства:

тАв Гражданский кодекс Российской Федерации;

тАв Трудовой кодекс Российской Федерации;

тАв Налоговый кодекс Российской Федерации;

тАв Бюджетный кодекс Российской Федерации.

2. Закон "Об основах обязательного социального страхования".

3. Правовые акты отдельных направлений обязательного социального страхования:

тАв Законодательство пенсионного страхования,

тАв Законодательство обязательного медицинского страхования,

тАв Нормативные законодательные акты обязательного социального страхования,

тАв Закон "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"[5]

.

3. Система обязательного социального страхования сегодня: проблемы и недостатки

3.1 Проблемы формирования финансовых ресурсов обязательного социального страхования

Наверное, нет никакого секрета, что действующая в России система ОСС еще не обеспечивает социально-приемлемого уровня защиты застрахованных. А это означает, что она малоэффективна. Однако сама по себе констатация данного факта недостаточна. Важнее другое тАФ выявление причин такого положения: лежат ли они вне системы, или обусловлены внутренне присущими ей недостатками. Естественно, научно-обоснованный, т. е. объективный, ответ на этот вопрос предопределяет стратегию и тактику дальнейшего развития системы обязательного страхования России.

Говоря о причинах низкой эффективности системы ОСС в России, в первую очередь следует отметить, что немалое негативное влияние на уровень и качество социальной защиты населения в рамках ОСС оказали внешние факторы. К ним, прежде всего, относятся:

1) демографическая ситуация в постсоветской России;

2) уровень доходов населения и особенно уровень оплаты труда (сегодня ее доля в доходах составляет порядка 90%).

О неблагоприятном влиянии демографической ситуации в постсоветской России на уровень и качество социальной защиты населения, особенно пенсионного обеспечения, сказано и написано немало. Это, можно сказать, факт, не вызывающий сомнения. Обусловлено же это негативное влияние снижением соотношения между количеством занятых в экономике, т. е. плательщиками страховых взносов и количеством получателей страховых выплат. Число занятых в общественном производстве (материальном и нематериальном) сокращается, число получателей страховых выплат растет. Особенно наглядно данная тенденция прослеживается в пенсионном страховании. В 1992 г. на одного пенсионера приходилось 2,08 работника, а в 2004 г. тАФ лишь 1,84.Каковы же последствия такой динамики для системы ОСС?

Ответ очевиден: при неизменных прочих условиях поступления страховых взносов (ЕСН) в систему ОСС неизбежно сокращаются. Конечно, компенсация потерь финансовой системы ОСС от уменьшения плательщиков взносов возможна в связи с ростом оплаты труда работников. Но она, как правило, носит частичный характер. Поэтому негативное влияние сокращения занятых на финансово-ресурсную базу ОСС неизбежно.

Другим фактором, сокращающим финансовые возможности системы ОСС является низкий уровень оплаты труда в современной России. Она одна из самых низких не только по сравнению с индустриально развитыми странами, но со многими странами СНГ.

Кроме того, имеет место массовый характер сокрытия работодателями части заработной платы в целях ухода от уплаты социального налога. По оценкам Госкомстата скрытая зарплата составляет 25-30% фонда легально выплаченной. Тем самым налогооблагаемая база ОСС сокращается. Одновременное воздействие этих двух факторов привело к существенному сужению финансовых возможностей ОСС по социальному обеспечению застрахованных. Было бы также неправомерно сбрасывать со счетов целенаправленные действия государства по снижению налогового бремени на работодателей за счет социальной сферы. Речь прежде всего идет о снижении ставки ЕСН, введении регрессивной шкалы налогообложения. Эти действия государства пробили серьезные бреши в бюджетах фондов социального страхования. Практически все три фонда ОСС оказались дефицитными. В результате их финансовые возможности по обеспечению социальной защиты застрахованных были значительно снижены.

Льготы по уплате ЕСН, предоставляемые государством отдельным категориям налогоплательщиков, также снижают размер финансовых поступлений в систему ОСС. В результате не только сокращается ресурсная база обязательного социального страхования, но система становится в финансовом отношении неустойчивой.

Принятый механизм формирования финансовой базы внебюджетных фондов социального страхования и порядок расходования страховых средств также таят в себе возможность невыполнения установленных государством социальных гарантий, т. е. обусловливает их ненадежность. Во-первых, законодательно не определен ни порядок создания необходимых резервов страховых средств, ни их размер. В результате страховая система работает с "колес". Поэтому любой более или менее значительный сбой в сборе страховых взносов вел к сбоям выплат страховых пособий или недофинансированию социальных программ. Многомесячные задержки выплат пенсий, детских пособий, недофинансирование здравоохранения из-за отсутствия средств оказались имманентно присущи созданной страховой системе.

Во-вторых, отсутствие механизмов, обеспечивающих компенсацию потерь страховой системы при невыполнении перед ней финансовых обязательств со стороны государства, отрицательно сказывалось на ее надежности. Отсутствуют механизмы, обеспечивающие неотвратимость выполнения обязательств перед страховой системой со стороны как государства, так и других субъектов страхования[6]

.

Казалось бы, при переходе к социально-ориентированной рыночной экономике и развитие социальной защиты населения в новых условиях должно было осуществляться на страховых основах. Однако, если сравнить созданную систему ОСС с системой социального страхования индустриально развитых стран, то приходится констатировать, что она еще далеко не соответствует ни критериям, ни требованиям этих систем.

Какие же проблемы сегодня характерны для ОСС? К их числу можно отнести:

1) низкий уровень страхового обеспечения, ненадежность и финансовая неустойчивость системы;

2) деформация экономических основ системы;

3) постепенное сползание ОСС к системе социального обеспечения советского образца.

Низкий уровень страхового обеспечения и ненадежность ОСС сегодня, можно сказать, общепризнанны как властью, так и научным сообществом, экспертами и специалистами в области социального страхования. Статистика на этот счет общеизвестна.

Обычно в качестве причин такого положения указываются: длительный кризис, поразивший нашу экономику (что действительно имело место в результате проводимых реформ), низкий уровень сбора страховых взносов, невыполнение федеральными и местными бюджетами своих обязательств по финансированию пенсионной системы и т. д. Отрицать негативное воздействие подобных факторов было бы, конечно, неправомерно. Однако и в условиях экономического роста, который имеет место в последние годы, и роста сбора страховых взносов указанные недостатки преодолеть не удалось. Из этого следует лишь один вывод: низкий уровень страховых выплат, ненадежность действующей системы социального страхования кроются в ней самой. Они воспроизводятся и консервируются ее внутренними сущностными недостатками, другими словами, теми принципами, на которых она построена, используемыми в ней страховыми механизмами и технологиями. Среди них в первую очередь нужно отметить следующее.

Во-первых, механизм установления страховых выплат включает в себя законодательно установленные ограничители. Так, в пенсионном страховании максимальный размер пенсии ограничивался, независимо от размера оплаты труда и, следовательно, уплаченных страховых взносов, тремя минимальными размерами пенсии, затем в качестве ограничителя были введены коэффициент 1,2 и величина так называемой средней зарплаты по стране, устанавливаемая для начисления пенсии.

Последняя определяется, напомним, не на основе статистических данных о размере средней зарплаты по народному хозяйству, а устанавливается Правительством Российской Федерации на основе специальных расчетов. Вместо реальной объективной категории вводится расчетная, замешанная на изрядной доле субъективизма и конъюнктурных соображений. Данное ограничение продолжает действовать и сегодня при конвертации в пенсионный капитал заработанных пенсионных прав до 2002г.

В ФСС установлены фиксированные предельные размеры страховых выплат по временной нетрудоспособности и др. Но в данном случае важен не перечень действующих в ОСС ограничений, а их характер и направленность. В этой связи следует обратить внимание на два обстоятельства. Во-первых, они ограничивают верхний размер страховых выплат. Кстати сказать, ни одна страна с социально ориентированной рыночной экономикой такой практики не имеет. Тем самым искусственно, чисто административным путем, ограничивается уровень социального обеспечения застрахованных. А если учесть, что средний размер страховых выплат не намного превышает прожиточный минимум (например, в пенсионном страховании на 3-6%), то, с одной стороны, правомерность таких ограничений вызывает большие сомнения, а с другой тАФ объясняет действующую закономерность постоянного воспроизводства низкого уровня страховых выплат и качество оказываемых услуг. При этом было бы ошибочно представлять, что это касается только пенсионного страхования.

Во-вторых, введение ограничения верхнего предела страховых выплат ведет к утрате обусловленности их размера уплаченными страховыми взносами. В результате подрывается один из основополагающих принципов социального страхования. Ведь в данном случае размер страховых выплат мало зависит от величины зарезервированной им заработной платы в виде страховых взносов.

Консервация низкого уровня страховых выплат прямо обусловлена и принятым порядком их индексации. Во-первых, по ряду пособий они годами вообще не индексируются, причем сроки и размеры индексации законом не определены. В частности, в течение 2002-2006 гг. не индексировались пособия по уходу за ребенком до 1,5 лет, а пособия по уходу за ребенком до 16 лет не индексировались с 2001 г. Какая покупательная способность их на сегодняшний момент объяснять не надо. Во-вторых, индексация зачастую заменялась компенсациями. В частности, в 1997-2000 гг. индексация пенсий многократно заменялась компенсациями. Кроме того, принятый порядок индексации страховых выплат ограничивается уровнем инфляции, что в лучшем случае консервирует (а, как правило, снижает) и без того низкий уровень пенсионного обеспечения.

Кстати, действующий порядок индексации пенсионных выплат, в соответствии с прогнозом инфляции, сохранился в отношении социальной пенсии и базовой части и в новой пенсионной системе. Ее разработчики не приняли других предложений и тем самым заложили механизм, консервирующий тот или иной достигнутый уровень пенсионного обеспечения при росте инфляции. На деле же, как показывает практика, реальная инфляция не всегда отражает прогнозную, что будет означать неизбежное снижение покупательной способности пенсионных выплат.

Для действующей системы ОСС, нар

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях