Управление рисками кредитных портфелей

управление риск кредитный портфель

Банки - центральные звенья в системе рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Основным видом деятельности коммерческого банка является кредитная деятельность. Кредитование составляет около 50 % всех доходов банка, а поэтому формирование кредитного портфеля тАУ одна из приоритетных задач банковской деятельности.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. С другой стороны кредитование связано с определенным риском, тем более в условиях развивающейся рыночной экономики.

Таким образом, учитывая ведущую роль банковской системы в экономике Казахстана необходимости повышения эффективности кредитных операций, являющихся основным видом деятельности банков, а также рационального проведения кредитной политики, связанной с минимизацией кредитного риска назрела необходимость создания действенного механизма определения современных методов управления риском кредитного портфеля коммерческого банка. Следовательно, исходя из актуальности проблемы исследования, появляется необходимым проведение анализа риска кредитного портфеля коммерческого банка в условиях переходной экономики.

Осознание негативных последствий экономического кризиса, последствиями которого являются продолжающийся спад производства, рост внутренней и внешней задолженности, низкий уровень жизни населения заставило государство выдвинуть в качестве первоочередной задачи привлечение дополнительных внутренних резервов для подъема экономики. Важную роль в подъеме экономического роста могут сыграть банки.

Из негативных явлений нужно извлекать опыт. Кризис особенно ярко высветил недостатки банковского дела. Банковская политика в целом и кредитная политика коммерческого банка, в частности, зависит от двух групп факторов. В первой группе следует выделить факторы, определяющие внешнюю политику банка. Это влияние денежно-кредитной политики, уровня инфляции и падения курса национальной валюты, уровень доходов населения.

Во второй группе можно выделить факторы, определяющие внутреннюю политику банка. Это кредитный потенциал банка, стабильность депозитов, степень доходности отдельных видов операций.

Совокупное влияние этих факторов привело к той ситуации, которую мы наблюдаем сегодня. Однако для выработки эффективных мер, способных преодолеть кризисные явления, недостаточно констатации этих явлений тАУ необходим анализ причин в их взаимосвязи.

Кризис многих российских банков, проявившийся в массовых банкротствах, росте просроченной задолженности по кредитам, обусловлен грубыми нарушениями в управлении ресурсами, рисками.

Нежелание банков кредитовать экономику обусловлено не только довольно низким уровнем доходности этого вида операций, но и его крайней рискованностью, т.е. большой вероятностью невозврата кредита. Возможность наиболее доходных и безопасных вложений в государственные ценные бумаги отвлекали средства из реального сектора. Экономика дорогой ценой освободилась от пирамиды ГКО. При этом усилился натиск на валютный рынок.

Вопросы совершенствования банковской деятельности и определения приоритетных направлений развития находятся сегодня в центре экономической, политической и социальной жизни страны.

Задача коммерческих банков в настоящее время тАУ в ликвидации недостатков управления активами. Задачей Нацбанка Казахстана является стабилизация внешних факторов, создающих условия для деятельности банков.

Целью данного исследования является разработка экономически обоснованного механизма управления кредитным риском с целью удовлетворения интересов банка, связанных с минимизацией риска кредитного портфеля банка и увеличением прибыли банка от проведения кредитных операций.

В связи с этим можно задачами данного исследования являются:

В· определение экономической сущности кредитного портфеля, его структуры, механизмов и принципов формирования в современных условиях;

В· разработка концептуального подхода к решению проблемы минимизации риска кредитного портфеля коммерческого банка;

В· разработка модели учета меры кредитного риска банка, в контексте кредитного портфеля;

В· апробация предложенной модели на примере конкретного банка;

Объектом данного исследования является кредитный процесс коммерческого банка, а также кредитный риск, как неотъемлемая составляющая любой кредитной операции.

Предметом исследования выступает механизм управления риском кредитного портфеля коммерческого банка, связанный с процессами разработки оптимальной кредитной политики, направленной на минимизацию риска кредитного портфеля банка.

При проведении данного исследования были использованы следующие методы: горизонтальный и вертикальный анализ, методы индукции и дедукции, синтеза и анализа, оптимизации, абстрагирования.

Предполагаемые научные результаты заключаются в определении экономической сущности кредитного портфеля, его структуры, механизмов и принципов формирования в современных условиях, разработки концептуального подхода к решению проблемы управления риском кредитного портфеля коммерческого банка; разработки модели учета меры кредитного риска банка, в контексте кредитного портфеля и последующем создании надежной политики учета риска кредитного портфеля коммерческого банка, которая позволит осуществлять постоянный контроль над кредитным риском в процессе кредитования, как на уровне отдельной ссуды, так и всего кредитного портфеля банка.

Предполагаемая научная новизна состоит в систематизации элементов риска кредитного портфеля банка, определении их взаимосвязей, формировании принципиально нового механизма учета кредитного риска путём разработки и внедрения экономико-математической модели, основанной на принципах управления кредитным портфелем.

Глава 1. Теоретические аспекты управления рисками при организацииструктуры кредитного портфеля коммерческого банка

1.1 Состав и структура кредитного портфеля коммерческого банка

Одним из наиболее важных элементов деятельности коммерческого банка является формирование кредитного портфеля.

Кредитный портфель, по сути тАУ это совокупность всех видов кредитов, предоставленных банком заемщикам с целью получения прибыли в виде процента. Кредитный портфель коммерческого банка может быть представлен объемом кредитов, предоставленных банком за определенный период времени, или остатками ссудной задолженности банку на определенную отчетную дату[1].

В структуре баланса банка кредитный портфель рассматривается как единое целое и составляет часть активов банка, которая имеет свой уровень доходности, а, следовательно, и соответствующий уровень риска.

Уровень доходности кредитного портфеля коммерческого банка зависит от его объема и структуры, а также от уровня процентных ставок по отдельно взятому кредиту. Объем и структура кредитного портфеля конкретного коммерческого банка определяется рядом факторов. К ним можно отнести:

Ø Специфика сектора рынка, обслуживаемого банком. Влияние этого фактора на объем и структуру кредитного портфеля определяется кредитной спецификой коммерческого банка на определенных отраслях экономики, видах предоставляемых кредитов и заемщиков;

Ø Размер капитала банка. Этот фактор определяет, прежде всего, предельную сумму кредита (т.е. является лимитирующим фактором), предоставляемого отдельному заемщику, и банк как оптового или розничного кредитора;

Ø Правила регулирования банковской деятельности. Этим фактором определяется установление нормативов кредитного риска, ограничение и/или запрет на предоставление некоторых видов кредитов. Степень влияния этого фактора в основном определяется законодательным путем в форме постановлений НБ РК, утверждением инструкций и обязательных нормативов банковской деятельности;

Ø Кредитная политика банка, в которой определяются основные цели и приоритетные направления кредитования конкретного коммерческого банка;

Ø Опыт и квалификация менеджеров банка. Влияние этого фактора определяется тем, что банк не должен предоставлять кредиты, которые не могут быть профессионально оценены специалистами банка;

Ø Ожидаемый доход банка от кредитных операций. Этот фактор предусматривает использование банком тех видов кредитования, которые могут обеспечить, либо обеспечивают наибольший уровень доходности для банка;

Ø Уровень доходности других направлений размещения средств. Так, при равных условиях доходности различных видов активов коммерческого банка преимущество отдается наименее рисковым направлениям размещения средств, хотя они и являются менее доходными, по сравнению с более рисковыми операциями [2].

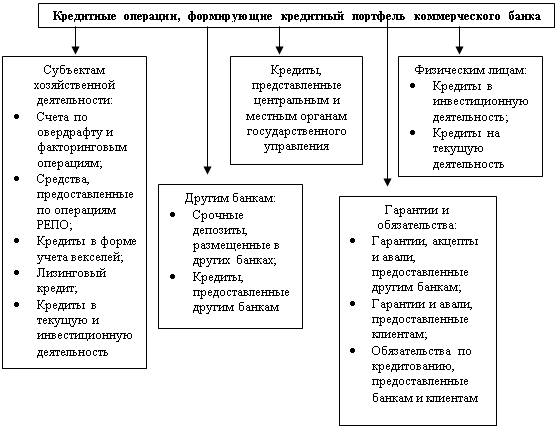

Кредитный портфель коммерческого банка формируется за счет кредитных операций.

Кредитные операции коммерческого банка тАУ это вид активных операций, связанных с предоставлением клиентам средств во временное пользование и/или принятием обязательств о предоставлении средств во временное пользование на определенных условиях, а также предоставление гарантий, поручительств, авалей, размещения депозитов, проведение факторинговых операций, финансового лизинга, выдача кредитов в форме учета векселей, в форме операций РЕПО.

Схематически виды кредитных операций, формирующих кредитный портфель коммерческого банка можно представить следующим образом (см. Рисунок 1.1.)

Рисунок 1.1. виды кредитных операций, формирующих кредитный портфель коммерческого банка [14, с. 119].

Рассмотрим виды кредитных операций формирующих кредитный портфель коммерческого банка более подробно.

Межбанковское кредитование представляет собой кредитную деятельность банка, направленную на предоставление свободных активов во временное пользование другим банковским учреждениям. Предоставление и получение кредитов коммерческими банками на межбанковским рынке регламентируется Законом Республики Казахстан тАЬО банках и банковской деятельноститАЭ, Гражданским кодексом РК, нормативными актами Национального Банка РК, уставами коммерческих банков, кредитными договорами.

Кредитные отношениями между банками определяются на договорных условиях путем составления кредитных договоров, открытия счетов в соответствии с планом счетов бухгалтерского учета коммерческих банков Казахстана.

На практике используют следующие виды межбанковского кредита[3]:

Ø Овердрафт по корреспондентским счетам;

Ø Кредиты овернайт (overnight), которые предоставляются другим банкам на срок не более 1-го операционного дня. Этот вид межбанковских кредитов используется для завершения расчетов текущего дня;

Ø Средства, которые предоставлены другим банкам по операциям РЕПО. Эти операции связаны с покупкой (продажей) по заранее обусловленной цене или условием безусловного погашения в случае, если срок операций РЕПО совпадает со сроком погашения ценных бумаг [16, с. 56].

Кредитование физических лиц осуществляется коммерческими банками в форме потребительского и инвестиционного кредитования.

Потребительское кредит тАУ кредит, который предоставляется физическим лицам на приобретение потребительских товаров и услуг долгосрочного пользования, который возвращается в рассрочку. Существенный признак потребительского кредита тАУ кредитование конечного потребителя. Субъектами потребительского кредитования выступают банки (кредиторы) и население (заемщики). Объектом потребительского кредитования являются затраты, связанные с удовлетворением потребностей населения, которые можно условно разделить на две группы: кредиты на инвестиционную деятельность, которые предоставляются для приобретения товаров в личное пользование; и кредиты на инвестиционную деятельность, которые предоставляются для строительства жилья, покупки недвижимого и движимого имущества.

Кредитование центральных и местных органов государственного управления тАУ это специфическая форма кредитных отношений, в которых государство, по сути, является заемщиком, а банк тАУ кредитором. Экономическое значение этого вида кредитования тАУ аккумуляция государственных средств на основе принципа возвратности для финансирования государственных расходов. Этот вид кредитования позволяет заемщику использовать дополнительные денежные ресурсы для покрытия бюджетного дефицита всех уровней без осуществления с этой целью дополнительной денежной эмиссии.

Кредитование банками юридических лиц (предприятий различных форм собственности) является одним из наиболее доходных кредитных операций коммерческого банка. Этот вид кредитования представлен многими видами кредитных операций:

Лизинговый кредит тАУ это кредитные отношения между юридическими лицами, которые возникают в случае аренды имущества и сопровождаются составлением лизингового договора. Объектом лизинга является движимое и недвижимое имущество, которое может быть отнесено к основным фондам: машины, оборудование, транспортные средства и др [4, с.78]. Субъектами лизинга являются: продавец предмета лизинга, лизингодатель, лизингополучатель;

Кредиты в форме учета векселей предполагают покупку банком у клиента вексель (обязательство третьего лица), получателем средств по которому является клиент банка. Таким образом, клиент, выступающий кредитором для третьего лица, возвращает отданные в ссуду средства до истечения срока погашения ссуды посредством рефинансирования в банке.

Кредитование юридических лиц может осуществляться путем предоставления ссуд на текущую (для удовлетворения текущих потребностей в денежных средствах) и/или инвестиционную деятельность, проведением факторинговых операций, предоставлением ссуд по операциям РЕПО и др.[5].

Одним из видов кредитных операций, формирующих кредитный портфель коммерческого банка, являются предоставление гарантий, авалей и поручительств своим клиентам для других банков и организаций.

Одним из важнейших принципов классификации кредитных операций, формирующих кредитный портфель коммерческого банка выступает уровень риска. Он используется для анализа кредитного портфеля банка, его качественной характеристики и определяет величину резерва банка для возмещения возможных потерь, связанных с кредитной деятельностью. Эта классификация проводится по следующим критериям: по финансовому состоянию заемщика (контрагента) банка, по состоянию обслуживания долга заемщиком, по уровню обеспечения кредитной операции.

Финансовое состояние заемщика банка оценивает в каждом случае при заключении договора о проведении кредитной операции, а в дальнейшем не реже одного раза в три месяца, для банков-заемщиков тАУ не реже одного раза в месяц. Оценка финансового состояния заемщика производится на основе критериев, которые устанавливаются каждым банком самостоятельно его внутренними положениями о кредитовании и методикой проведения такой оценки. Банки самостоятельно устанавливают минимально допустимые нормативные значения и соответствующие баллы для каждого показателя в зависимости от его значимости в системе других показателей, которые могут свидетельствовать о вероятности выполнения (невыполнения) заемщиком (контрагентом) своих обязательств по кредитным операциям. Весомость каждого отдельного показателя определяется индивидуально для каждого заемщика банка исходя из кредитной политики банка, особенностей клиента (отрасль экономики, оборачиваемость средств, состояние дебиторской и кредиторской задолженности, и др.), положения и репутации на рынке и т. д.

При оценке финансового состояния заемщика коммерческие банки должны включать в число анализируемых показателей минимально необходимые, которые рекомендует определять НБ РК по основным видам заемщиков. К ним относятся[6]:

a. Для юридических лиц:

- Платежеспособность;

- Финансовая устойчивость;

- Объем реализации;

- Обороты по счетам (анализ денежных потоков);

- Состав и динамика дебиторской и кредиторской задолженности;

- Себестоимость продукции;

- Рентабельность;

- Прибыли и убытки.

b. Для банка-заемщика:

- соблюдение экономических нормативов и норм обязательного резервирования, установленных НБУ и обязательных для каждого коммерческого банка;

- качество активов и пассивов;

- анализ прибыльности и убыточности;

- информация о предоставлении и получении межбанковских кредитов;

- выполнение банком обязательств в прошлом;

с. Для физических лиц:

- общее материальное состояние клиента;

- социальная стабильность;

- возраст;

- интенсивность пользования банковских кредитов в прошлом и своевременность их погашения;

- пользование другими банковскими услугами;

- деловая репутация;

- другая информация.

В результате анализа финансового состояния заемщик относится банком к одному из пяти классов тАЬАтАЭ, тАЬБтАЭ, тАЬВтАЭ, тАЬГтАЭ, тАЬДтАЭ. Однако в зависимости от вида обеспечения класс заемщика может быть повышен или понижен. Рассмотрим основные характеристики каждого класса заемщиков[7]:

Ø класс тАЬАтАЭтАУ финансовая деятельность очень хорошая, что свидетельствует о возможности своевременного выполнения обязательств, в частности погашения основной суммы долга и процентов по нему в соответствии с условиями кредитной сделки; экономические показатели в пределах установленных значений (соответственно методике оценки финансового состояния заемщика, утвержденной внутренними документами банка); руководство заемщика имеет отличную деловую репутацию; кредитная история заемщика - безупречная; кроме того, заемщики-банки (резиденты) и банки-нерезиденты, которые зарегистрированы в странах тАУ членах СНГ, придерживаются экономических нормативов. Одновременно можно сделать вывод, что финансовая деятельность и в дальнейшем будет проводиться на высоком уровне. К тому классу могут принадлежать другие заемщиков тАУ банки (нерезиденты), что имеют кредитный рейтинг не ниже чем показатель тАЬАтАЭ, подтвержденный в бюллетени одной из ведущих мировых рейтинговых компаний (FitchIBCA, Standard & Рооr's, Мооdу's и т.п.);

Ø Класс "Б" тАУ финансовая деятельность заемщика этой категории близка характеристиками к классу "А", но вероятность поддержания ее на этом уровне на протяжении продолжительного периода является низкой. Заемщики (контрагенты банка), которые принадлежат к этому классу, требуют большего внимания в связи с потенциальными недостатками, которые ставят под угрозу достаточность поступлений средств для обслуживания долга и стабильность получения положительного финансового результата их деятельности. Анализ коэффициентов финансового состояния заемщика может свидетельствовать об отрицательных тенденциях в деятельности заемщика. Недочеты в деятельности заемщиков, которые принадлежат к классу "Б", должны быть лишь потенциальными. При наличии реальных недочетов класс заемщика нужно снизить. К этому классу могут быть причислены другие заемщики тАУ банки (нерезиденты), которые имеют кредитный рейтинг не ниже чем "инвестиционный класс", который подтвержден в бюллетене одной из ведущих мировых рейтинговых компаний (Fitch IBCA, Standard & Рооr's, Мооdу's и т.п.);

Ø Класс "В" тАУ финансовая деятельность удовлетворительная и требует более детального контроля, кроме того, заемщики тАУ банки (резиденты) и банки стран тАУ членов СНГ придерживаются экономических нормативов. Поступления средств и платежеспособность заемщика свидетельствуют про вероятность несвоевременного погашения кредитной задолженности в полной сумме и в сроки, предусмотренные договором. Одновременно наблюдается возможность исправления ситуации и улучшения финансового состояния заемщика. Обеспечение кредитной операции может быть ликвидным и не вызвать сомнений относительно оценки его стоимости, правильности оформления соглашений об обеспечении и т.п. К этому классу могут принадлежать заемщики-банки (нерезиденты), которые имеют кредитный рейтинг не ниже чем показатель В, подтвержденный в бюллетене одной из ведущих мировых рейтинговых компаний (Fitch IBCA, Standard & Рооr's, Мооdу's и т.п.).

Ø Класс "Г" тАУ финансовая деятельность неудовлетворительная (экономические показатели не отвечают установленным значениям) и наблюдается ее нестабильность на протяжении года; есть высокий риск значительных убытков; вероятность полного погашения кредитной задолженности и процентов/комиссий по ней является низкой; проблемы могут касаться состояния обеспечения по кредиту, нужной документации относительно обеспечения, которая свидетельствует о наличии (сохранности) и его ликвидности и т.п. Если во время проведения следующей классификации нет подтверждений улучшения на протяжении одного месяца финансового состояния заемщика или уровня обеспечения по кредитной операции, то заемщика нужно классифицировать на класс ниже (класс "Д"). К этому классу принадлежит заемщик/контрагент банка, против которого возбуждено дело о банкротстве;

Ø Класс "Д" тАУ финансовая деятельность неудовлетворительная и является убыточной; показатели не отвечают установленным значением, кредитная операция не обеспечена ликвидным залогом (или безусловной гарантией), вероятности выполнения обязательств заемщиком (контрагентом) банка практически нет. К этому классу принадлежит заемщик (контрагент) банка, который признан банкротом в установленном действующим законодательством порядке [3].

В банковской практике применяется классификация кредитных операций, формирующих кредитный портфель коммерческого банка, по состоянию обслуживания долга заемщиком, которая проводится банком ежемесячно. В зависимости от состояния погашения кредиторской задолженности по основному долгу и процентов по нему обслуживание долга может быт тАЬхорошимтАЭ, тАЬслабымтАЭ, тАЬнеудовлетворительнымтАЭ.

тАЬХорошеетАЭ обслуживание долга предусматривает, что задолженность по кредиту и проценты по нему уплачиваются в установленные сроки или с максимальной задержкой до 7 календарных дней; или кредит пролонгирован без понижения класса заемщика и проценты по нему уплачиваются в установленные сроки или с максимальной задержкой до 7 календарных дней; или кредит пролонгирован с понижением класса заемщика до 90 дней и проценты по нему уплачиваются в установленные сроки или с максимальной задержкой до 7 календарных дней;

тАЬСлабоетАЭ обслуживание долга предусматривает, что задолженность по кредиту просрочена от 8 до 90 дней и проценты по нему выплачиваются с максимальной задержкой от 8 до 30 дней; или кредит пролонгирован с понижением класса заемщика на срок от 91 до 180 дней, но проценты по нему уплачиваются в установленные сроки или с максимальной задержкой до 30 календарных дней.

тАЬНеудовлетворительноетАЭ обслуживание долга предусматривает такую ситуацию, когда задолженность по кредиту просрочена более 90 дней; или кредит пролонгирован с понижением класса заемщика более 180 дней.

В соответствии с классом заемщика и состоянием погашения им кредитной задолженности по основному долгу и уплате процентов, критерии оценки которых приведены выше, банк может классифицировать свой кредитный портфель по степени риска и определяет группу кредитной операции на основании следующей таблицы (см. Таблица 1.1.)[8]:

Таблица 1.1.

Классификация кредитных операций по степени риска.

| Финансовое состояние заемщика (класс) | Обслуживание долга заемщиком |

| тАЬхорошеетАЭ | тАЬслабоетАЭ | тАЬнеудовлетворительноетАЭ |

| тАЬАтАЭ | Стандартная | Под контролем | Субстандартная |

| тАЬБтАЭ | Под контролем | Субстандартная | Сомнительная |

| тАЬВтАЭ | Субстандартная | Сомнительная | Безнадежная |

| тАЬГтАЭ | Сомнительная | Безнадежная | Безнадежная |

| тАЬДтАЭ | Безнадежная | Безнадежная | Безнадежная |

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях