Анализ механизма функционирования финансов страховых компаний на современном этапе

В современной экономике страхование является финансовым гарантом, позволяющим компенсировать ущерб, возникающий в результате различного рода непредвиденных событий. Вместе с тем во многих развитых странах мира страховые компании по своей мощности и размерам концентрируемого в них капитала стоят наравне с банками и являются важной отраслью финансового сектора экономики. Таким образом, страхование представляется отраслью экономики, имеющей большое общественное, социальное и экономическое значение. Сейчас страхование в России тАФ это динамично развивающаяся отрасль, опирающаяся на огромный и практически не освоенный рынок, имеющий в России большое будущее, по мнению ведущих специалистов в этой области. Однако только отлаженная система функционирования финансов, обоснованная тарифная политика и правильно организованная методика формирования страховых резервов в сочетании с эффективным их размещением способны обеспечить страховой компании финансовую устойчивость, а значит и надежность. Вместе с тем тема организации и функционирования финансов страховых компаний является недостаточно разработанной по сравнению с финансами других отраслей. Поэтому научная разработка данного направления представляется весьма актуальной и имеет

большую практическую значимость.

Целью данной работы является анализ механизма функционирования финансов страховых компаний на современном этапе. Для достижения этой цели определены следующие основные задачи исследования:

1. Проанализировать этапы становления и функционирования страхового рынка, особенности его современного периода.

2. Исследовать существующие организационно-экономические категории и организационно-правовые основы российского страхового дела .

3. Проанализировать современное состояние страхового рынка и деятельности страховых организаций, выявить на основе проведенного анализа позитивные и негативные тенденции его развития.

4. Определить направления совершенствования функционирования страхового рынка на основе анализа позитивных тенденций развития.

страхование финансовый имущественный денежный

1. Финансовый механизм страховых компаний

Согласно Закону "Об организации страхового дела в Российской Федерации" "страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий), а также за счет иных средств страховщиков". Страховые отношения представляют собой вид финансовых отношений, возникающих между страховщиками, то есть юридическими лицами любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданными для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном настоящим Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации, и страхователями, юридическими лицами и дееспособными физическими лицами, заключившими со страховщиками договоры страхования либо являющимися страхователями в силу закона. Таким образом страхование тАФ это специфическая отрасль экономики, точнее сферы нематериального производства, целью функционирования которой является оказание специфических финансовых услуг по защите имущественных интересов страхователей в узком смысле, а в широком тАФ по защите экономических интересов общества путем создания страхового фонда. Из всего вышесказанного вытекает, что страхование как отрасль экономики имеет следующие особенности:

1) страховые компании относятся к предприятиям отраслей сферы нематериального производства;

2) "страховая деятельность направлена на предоставление финансовой защиты от последствий наступления тех или иных конкретных событий индивидуальным институциональным единицам, которые подвержены определенным факторам риска" ;

3) финансовая защита имущественных интересов осуществляется путем выплаты страхового возмещения, соответствующего реальной стоимости ущерба, произошедшего в результате страхового случая и подлежащего компенсации;

4) за оказание услуг по страхованию страхователь уплачивает страховой взнос;

5) из совокупности страховых взносов страховая компания формирует страховой фонд, из которого происходит возмещение ущерба страхователям;

6) страховые взносы подлежат уплате авансом в начале каждого периода, охваченного полисом, а выплата происходит в течение какого-то времени после наступления страхового случая, в связи с чем страховые предприятия имеют временно свободные денежные средства;

7) "к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования"(право на суброгацию) .

8) "государственный надзор за страховой деятельностью осуществляется в целях соблюдения требований законодательства Российской Федерации о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства" .

Эти особенности, в свою очередь, предопределяют особенности в организации финансов страховых компаний:

1) как и у любых предприятий отраслей нематериального производства, у страховых компаний в процессе кругооборота финансовых ресурсов отсутствует стадия производства, а финансовые ресурсы на протяжении всего кругооборота имеют только денежную форму;

2) основным источником финансовых ресурсов страховых компаний являются страховой фонд, уставный капитал, а также доходы от инвестиций и средства, полученные в результате реализации права на суброгацию;

3) страховой взнос играет роль цены страхового продукта;

4) основными направлениями использования финансовых ресурсов являются выплата страхового возмещения страхователям в связи с наступлением страховых случаев и инвестиции;

5) страхование выступает также как "одна из форм финансового посредничества, в процессе которого средства, полученные от держателей страховых полисов, инвестируются в финансовые или другие активы";

6) инвестиционная деятельность страховых компаний основана на принципах диверсификации, возвратности, прибыльности и ликвидности [];

7) для обеспечения своей платежеспособности страховые компании обязаны соблюдать определенные соотношения между находящимися в их распоряжении активами и взятыми на себя обязательствами, что обуславливает существование механизма перестрахования;

8) финансовый контроль над деятельностью страховых компаний и управление финансами в сфере страхования на макроуровне осуществляется Министерством финансов РФ .

Рассмотрим подробнее финансы страховых компаний. Если финансовые ресурсы промышленных предприятий принимают последовательно денежную и товарную форму, то финансовые ресурсы страховых организаций всегда имеют только денежную форму. В самом общем виде финансовый механизм страхования схематично выражается через взаимосвязь:

Способы формирования страхового фонда, определение его размера и достаточности для осуществления последующих платежей выступают важными элементами этого механизма. Страховой фонд создается по определенным правилам и преследует цель достаточной компенсации ущерба при минимально необходимых затратах участников страховой схемы.

Накопление в страховании приобрело существенные особенности. Если индивидуальный риск наступает раньше срока, необходимого для индивидуального накопления средств на страховую выплаты, то застрахованный может и не получить соответствующую полученному ущербу компенсацию. Поэтому в страховании капитализация используется не в качестве самостоятельного механизма, а только в сочетании с распределением. Это означает, что часть взносов поступает в так называемый "рисковый фонд", средства которого направляются на выплаты тем застрахованным, которые в силу раннего наступления риска не смогли накопить свой индивидуальный страховой фонд. Данный механизм применяется в основном к долгосрочным видам страхования, например, пенсионному.

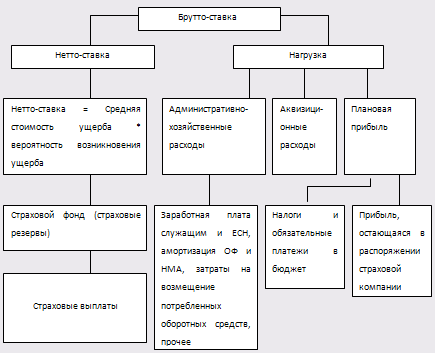

Страховой взнос формируется из совокупности страховых взносов. Страховой взнос, называемый иначе брутто-ставка, состоит из нетто-ставки и нагрузки. Нагрузка тАУ это часть брутто-ставки, предназначенная для покрытия административно-хозяйственных и аквизиционных расходов страховщика, а также для формирования его плановой прибыли. Нетто-ставка тАФ это часть брутто-ставки, используемая для формирования страховых страхового фонда (называемого иначе страховыми резервами) и предназначенная для обеспечения выполнения страховщиком обязательств по договорам страхования по осуществлению страховых выплат. Нетто-ставка рассчитывается исходя из средней стоимости ущерба и вероятности его наступления. Однако финансовый механизм страховых компаний не ограничивается формированием и распределением страхового фонда. Важную роль играют также инвестиции, так как приносимый ими доход (в форме дохода от собственности или чистой прибыли и приравненных к ней доходов, получаемых от сдачи в аренду жилых или нежилых помещений) оказывает значительное влияние на размер страховых взносов. Управление инвестиционным портфелем является неотъемлемой частью страхового дела, так как от этого во много зависит рентабельность и конкурентоспособность страховой компании. Все страны цивилизованного мира занимаются разработкой правил деятельности страховых компаний, в частности, в области регламентации размещения временно свободных средств. Это необходимо в силу следующих причин:

1) размещение средств, производимое страховыми организациями, должно совпадать во времени и в пространстве с их обязательствами, а это, в свою очередь, означает, что производимые размещения должны отвечать требованиям страховой защиты, то есть ликвидности и рентабельности, и производится на срок, сравнимый со временем действия взятых обязательств, так как нельзя без серьезного риска брать обязательства на 20 или 30 лет и гарантировать их краткосрочным размещением;

2) с точки зрения макроэкономики долгосрочные вложения способствуют удовлетворению потребностей национальной экономики в капиталовложениях, в связи с этим размещение средств за рубежом по большей части сильно ограничено;

3) нормы размещения могут определять и направлять инвестиционные ресурсы страховых компаний в конкретные отрасли производства, которые необходимо развивать в каких-либо конкретных регионах, либо в конкретный период времени .

Финансовые отношения в сфере страхования можно сгруппировать в 3 группы:

| Отношения по поводу аккумуляции страховых взносов и выплатам страховых возмещений (включая перестрахование) | Возникают между страховщиком и страхователем, между страховщиком и перестраховщиком |

| Отношения, связанные с ведением страхового дела | Возникают между страховой компанией и ее работниками и контрагентами (поставщиками и подрядчиками, банками и т.д.) |

| Отношения, связанные с инвестиционной деятельностью страховой компании | Отношения между страховой компанией и инвестиционными институтами, эмитентами ценных бумаг |

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях