Формування бюджетiв фондiв загальнообовтАЩязкового соцiального страхування в Украiнi

МРЖНРЖСТЕРСТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

СУМСЬКИЙ ДЕРЖАВНИЙ УНРЖВЕРСИТЕТ

КАФЕДРА ФРЖНАНСРЖВ

Курсова робота

на тему:

ВлФормування бюджетiв фондiв загальнообовтАЩязкового соцiального страхування в УкраiнiВ»

Виконав: студент Хоменко Сергiй

Перевiрила: Касьяненко Т.В.

СУМИ 2010

Змiст

Вступ

1. Теоретичнi основи соцiального страхування

1.1 РЖсторiя виникнення i розвитку соцiального страхування

1.2 Сутнiсть соцiального страхування

1.3 Види соцiального страхування

2. Формування бюджетiв фондiв загальнообовтАЩязкового соцiального страхування

2.1 Аналiз виконання i формування бюджету фонду обовтАЩязкового соцiального страхування вiд тимчасовоi непрацездатностi

2.2 Аналiз виконання i формування бюджету фонду обовтАЩязкового соцiального страхування на випадок безробiття

2.3 Аналiз виконання i формування бюджету Фонду соцiального страхування вiд нещасних випадкiв на виробництвi та професiйних захворювань

2.4 Аналiз виконання i формування бюджету фонду солiдарноi системи обовтАЩязкового державного пенсiйного страхування Украiни (Пенсiйний фонд)

3. Удосконалення системи соцiального страхування

Висновки

Перелiк посилань

Додатки

Вступ

Соцiальне страхування - одна з найдавнiших категорiй суспiльних вiдносин. Зародившись у перiод розкладання первiснообщинного ладу, воно поступово стало неодмiнним супутником суспiльного виробництва. Початковий змiст розглянутого поняття пов'язаний iз словом тАЬстрахтАЭ. Власники майна, вступаючи мiж собою у виробничi вiдношення, переживали страх за його цiлiсть, за можливiсть знищення або втрати в зв'язку зi стихiйними лихами, пожежами, грабежами й iншими непередбаченими небезпеками економiчного життя.

Ризикований характер суспiльного виробництва - головна причина занепокоiння кожного власника майна i товаровиробника за своi матерiальне благополуччя. На цьому грунтi закономiрно виникнула iдея вiдшкодування матерiального збитку шляхом солiдарноi його розкладки мiж зацiкавленими власниками майна. Якби кожний окремо узятий власник спробував вiдшкодувати збиток за свiй рахунок, то вiн був би змушений створювати матерiальнi або грошовi резерви, рiвнi по розмiру вартостi свого майна.

Тим часом життiвий досвiд, заснований на багаторiчних спостереженнях, дозволив зробити вивiд про випадковий характер настання надзвичайних подiй i нерiвномiрностi нанесення збитку. Було помiчено, що число зацiкавлених господарств, часто бувають бiльше числа постраждалих вiд рiзних небезпек. За таких умов солiдарна розкладка збитку мiж зацiкавленими господарствами помiтно згладжуi наслiдки стихii й iнших випадкiв.

При цьому чим бiльша кiлькiсть господарств бере участь у вiдшкодуваннях збитку, тим менша частка засобiв доводитися на частку одного учасника. Так виникнуло страхування, сутнiсть якого складаi солiдарне вiдшкодування збиткiв.

В умовах сучасного суспiльства страхування перетворилося в загальний унiверсальний засiб страхового захисту усiх форм власностi, прибуткiв i iнших iнтересiв пiдприiмств, органiзацiй, фермерiв, орендарiв, громадян.

Термiн тАЬстрахуваннятАЭ, що виражаi перерозподiльнi вiдношення, iз приводу вiдшкодування збитку, варто вiдрiзняти вiд iнших значень цього слова. Зокрема, вираз тАЬстрахуваннятАЭ (страховка, пiдстрахування) iнодi вживаiться в значеннi пiдтримки в якiй справi, гарантii удачi в чому-небудь, забезпечення безпеки людей при проведеннi небезпечних робiт, при виступах гiмнастiв i акробатiв, а також запасу тривкостi i надiйностi споруджень i механiзмiв i т.д. У даному випадку цей термiн вживаiться в значеннi iнструмента вiдшкодування збитку.

Перерозподiльнi вiдносини, властивi страхуванню, повязанi, з одного боку, iз формуванням страхового фонду за допомогою заздалегiдь фiксованих страхових платежiв, з iншого боку - iз вiдшкодуванням збитку з цього фонду учасникам страхування. Оскiльки зазначенi перерозподiльнi вiдношення повязанi з рухом грошовоi форми вартостi, економiчна категорiя страхування i складовою частиною категорii фiнансiв. Специфiчнiсть фiнансових вiдношень при страхуваннi перебуваi в ймовiрному характерi цих вiдношень. РЖмовiрнiсть збитку лежить в основi побудови страхових платежiв, за допомогою яких формуiться страховий фонд. Використання засобiв страхового фонду вимушено з настанням i наслiдками страхових випадкiв.

Цi особливостi страхових вiдношень включають iх у самостiйну сферу фiнансових вiдношень.

1. Теоретичнi основи соцiального страхування

1.1 РЖсторiя виникнення i розвитку соцiального страхування

РЖсторiя створення iнституту соцiального захисту працюючих i, зокрема, соцiального страхування, не така вже й давня. Вона нараховуi трохи бiльше 100 рокiв i бере свiй початок з Германii, де протягом 1883 - 1889 рокiв було прийнято низку законiв про органiзацiю державного соцiального страхування робiтникiв. Цей приклад досить швидко поширився спочатку в багатьох захiдних краiнах, а потiм i по всьому свiтi. Тепер майже повсюдно в тiй чи iншiй формi iснуi державна система соцiального страхування. Природно, що тут в залежностi вiд групи держав або окремоi держави спостерiгаiться чимала рiзниця в можливостях соцiального захисту. Украiнi притаманний свiй шлях розвитку соцiального страхування. Першi страховi закони в Украiнi, яка була складовою частиною Росiйськоi iмперii, появились на початку ХХ столiття як захисна реакцiя урядових структур на вимоги робiтникiв створити гарантованi правила соцiальноi захищеностi на виробництвi. Вже в 1901 роцi законодавчим актом передбачалось призначення пенсiй робiтникам гiрничих заводiв i копалень за рахунок роботодавцiв, яких визнавали винними в пошкодженнi здоровтАЩя. РЖ, як прямий наслiдок органiзованих виступiв i масових страйкiв робiтникiв, 2 червня 1903 року введено тАЬПравила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленноститАЬ. Цей день став, так би мовити, днем народження державного соцiального страхування.

В 1912 роцi були прийнятi на державному рiвнi закони "Про забезпечення робiтникiв на випадок захворювання", "Про страхування робiтникiв вiд нещасних випадкiв на виробництвi" i ряд iнших. Були створенi так званi лiкарнянi каси, пiзнiше iх стали називати страховими касами. Вони надавали робiтникам два види допомоги: у випадку захворювання та при нещасному випадку. Допомога по тимчасовiй непрацездатностi призначалась вiд половини до двох третин заробiтку i виплачувалась лише з четвертого дня хвороби. Допомога по вагiтностi i пологах видавалась протягом шести недiль робiтницям, якi пропрацювали на даному пiдприiмствi не менше трьох мiсяцiв.

Пiсля 1917 року соцiальне страхування в Украiнi розвивалось в iдиному руслi всiх республiк Радянського Союзу. В першi роки пiсля революцii в умовах громадянськоi вiйни йшли пошуки бiльш ефективних форм соцiального захисту трудiвникiв. РЖ, як наслiдок, в 1918 роцi було прийняте положення про соцiальне забезпечення працюючих, яке гарантувало забезпечення всiх найманих працiвникiв незалежно вiд особливостей працi допомогою при тимчасовiй втратi заробiтку у звтАЩязку з хворобою, пологами i родами, калiцтвом. Починаючи з 1922 року виплата допомога здiйснювалася безпосередньо пiдприiмствами в залiк страхових внескiв.

В 1929 роцi державне соцiальне страхування мало iдиний цiльовий бюджет. Разом з тим вже тодi в нормативних-правових актах пiдкреслювалось, що кошти державного соцiального страхування i цiльовими i використовувати iх на iншi цiлi недопустимо. А з 1931 року за рахунок коштiв державного соцiального страхування фiнансуються санаторно-курортне лiкування в спецiалiзованих установах, санаторiях, пансiонатах, будинках вiдпочинку та дитячi оздоровчi табори.

Переломним моментом в iсторii соцiального страхування i передача його в управлiння профспiлкам. Рiшенням союзного уряду 23 червня 1933 року всi кошти соцiального страхування, а також санаторii, будинки вiдпочинку та ряд iнших установ були переданi профспiлкам

Демократичнi перетворення в суспiльствi вимагали вiдповiдних змiн i в правових вiдносинах. В Украiнi на порядок дня життя поставило питання про удосконалення системи соцiального страхування. У лютому 1991 року Уряд Украiни i профспiлки (на той час Рада Федерацii незалежних профспiлок Украiни) прийняли спiльну постанову "Про управлiння соцiальним страхуванням в Украiнi", а в березнi того ж року профспiлки за участю представникiв Мiнпрацi, Мiнфiну, Нацбанку Украiни на практицi реалiзували положення прийнятоi спiльноi постанови. Так було створено принципово нову структуру тАУ Фонд соцiального страхування Украiни. Органiзацiйно Фонд здiйснював свою дiяльнiсть через створене правлiння Фонду, до складу якого входила абсолютна бiльшiсть представникiв вiд профспiлкових обтАЩiднань. Правлiння Фонду розробляло та затверджувало Положення про Фонд та його виконавчi органи.

При створенi Фонду ставилась головна мета тАУ забезпечити фiнансову самостiйнiсть та стабiльнiсть системи соцiального страхування, використати накопичений досвiд i не допустити руйнування механiзму реалiзацii конституцiйного права громадян на соцiальне страхування.

Мета була досягнута. Пiдтвердженням цього i те, що Фонд соцiального страхування Украiни, працюючи в екстремальних умовах, викликаними економiчною кризою, стабiльно забезпечував всi виплати допомог по соцiальному страхуванню, передбаченi дiючим законодавством. Йдеться насамперед про виплати допомоги в звтАЩязку з тимчасовою непрацездатнiстю, вагiтнiстю i пологами, на народження дитини, поховання, а також часткову оплату санаторно-курортного лiкування та iнших форм профiлактичного оздоровлення.

18 сiчня 2001 року Верховною Радою Украiни, вiдповiдно до Основ законодавства Украiни про загальнообов'язкове державне соцiальне страхування, прийнято Закон Украiни "Про загальнообов'язкове державне соцiальне страхування у зв'язку з тимчасовою втратою працездатностi та витратами, зумовленими народженням та похованням" i визначено Фонд соцiального страхування з тимчасовоi втрати працездатностi правонаступником Фонду соцiального страхування Украiни.

1.2 Сутнiсть соцiального страхування

Сутнiсть страхового захисту полягаi у нагромадженнi i витрачаннi грошових та iнших ресурсiв для здiйснення заходiв з попередження, подолання або зменшення негативного впливу ризикiв i вiдшкодування повтАЩязаних iз ними витрат.

Нова система економiчних i соцiальних вiдносин, зумовлених переходом до ринку, породжуi потребу у розвитку страхування як засобу захисту виробництва, майна, добробуту громадян. Страхування завжди передбачаi акумулювання коштiв багатьох осiб (учасникiв страхування) у спецiальних цiльових фондах, якi управляються юридичною особою, що маi на це право. Тому страховi вiдносини завжди складаються з приводу умов формування i використання коштiв цiльового страхового фонду.

Страховi фонди тАФ це некомерцiйнi самовряднi органiзацii, якi не можуть займатися iншими видами дiяльностi, окрiм тiii, заради якоi iх створено, та не мають права використовувати своi кошти для цiлей, вiдмiнних вiд тих, що визначають iхню страхову дiяльнiсть.

До фонду страхового захисту належать:

1. Централiзованi та грошовi резерви держави;

2. Децентралiзованi фонди;

3. Фонди створенi методом страхування.

Страхування тАФ це вид цивiльно-правових вiдносин, щодо захисту майнових iнтересiв громадян та юридичних осiб у разi настання певних подiй (страхових випадкiв), визначених договором страхування або чинним законодавством, за рахунок фондiв, що формуються шляхом сплати громадянами та юридичними особами страхових платежiв (страхових внескiв) та доходiв вiд розмiщення коштiв цих фондiв.

Будь - якi вiдносини передбачають наявнiсть, як мiнiмум, двох суб'iктiв.

Страховики тАУ це органiзацiя, яка згiдно з отриманою лiцензiiю бере на себе за певну плату, зобовтАЩязання у разi настання страхового випадку вiдшкодувати страхувальниковi чи особам, яким був завданий збиток та виплатити страхову суму.

Страхувальники тАУ юридичнi особи та дiiздатнi громадяни, якi уклали iз страховиками договори щодо страхування свого власного iнтересу або iнтересу третьоi особи, сплачують страховi премii i мають право (за договором або за законом) на отримання компенсацii (вiдшкодування) при настаннi страхового випадку.

Соцiальне страхування тАУ це форма соцiального захисту населення, система заходiв щодо матерiального забезпечення та соцiального обслуговування в старостi, на випадок тимчасовоi або постiйноi втрати працездатностi, втрати годувальника, безробiття та в iнших випадках, передбачених законодавством.

Предметом соцiального страхування i основнi соцiальнi ризики, якi загрожують вiдтворенню населення: тимчасова непрацездатнiсть у результатi хвороби, ушкодження здоров'я, вагiтностi та пологiв, догляду за членом сiм'i; постiйна непрацездатнiсть у результатi iнвалiдностi та старостi; втрата трудового доходу у зв'язку з неможливiстю працевлаштування; втрата доходiв сiм'i у випадку смертi годувальника; виникнення непередбачуваних витрат у випадку оплати медичних послуг, народження i виховання дитини, оплати ритуальних послуг та поховання.

ОбтАЩiкт соцiального страхування тАФ майновi iнтереси громадян, пов'язанi з компенсацiiю втрати трудового доходу або оплатою видаткiв, якi раптово виникли внаслiдок настання соцiальних ризикiв.

Як соцiально-економiчна категорiя, соцiальне страхування тАФ це система вiдносин з розподiлу i перерозподiлу нацiонального доходу, якi полягають у формуваннi зi страхових внескiв, що сплачують працюючi громадяни та роботодавцi, державних дотацiй спецiальних страхових фондiв, кошти яких використовують для утримання осiб, якi не беруть участi у суспiльнiй працi.

Чiтко видiляiться двi форми страхування:

- добровiльне страхування;

- обовтАЩязкове страхування (в Украiнi ця форма i державною).

В Украiнi iснують такi види загальнообовтАЩязкового державного соцiального страхування:

- пенсiйне страхування;

-страхування у зв'язку з тимчасовою втратою працездатностi та витратами, зумовленими похованням чи народженням;

- медичне страхування;

- страхування вiд нещасного випадку на виробництвi та професiйного захворювання, якi спричинили втрату працездатностi;

- страхування на випадок безробiття;

- iншi види страхування, передбаченi законами Украiни

Соцiальний захист i однiiю з функцiй держави, а конституцiйне закрiплення соцiального принципу державного устрою пiдтверджуi факт iснування в Украiнi соцiальноi функцii в ряду прiоритетних.

Система соцiального страхування в Украiнi повинна широко використовувати обидвi форми: обовтАЩязкову й добровiльну, а саме соцiальне страхування як органiзацiйно-правова форма маi бути як державною так i недержавною.

1.3 Види соцiального страхування

За формою соцiальне страхування може бути:

- Добровiльне - страхування громадян, якi займаються пiдприiмницькою дiяльнiстю, заснованою на особистiй власностi та винятково особистiй працi, а також iнших громадян, якi мають свiдоцтво на право займатися iндивiдуальною дiяльнiстю, та iхнiх помiчникiв;

- ЗагальнообовтАЩязкове - це система прав, обовтАЩязкiв i гарантiй, яка передбачаi надання соцiального захисту.

Розрiзняють за виплатою такi види страхування:

ü Ризикове тАУ страхова виплата у разi настання страхового випадку;

ü Накопичувальна тАУ працюi по методу заощадження.

Розрiзняють двi сфери страховоi дiяльностi тАФ соцiальне та комерцiйне страхування, якi взаiмно доповнюють одне одного. Соцiальне страхування ТСрунтуiться на принципi колективноi солiдарностi та створення громадських страхових фондiв за рахунок зборiв обов'язкових страхових внескiв i призначене для того, щоб забезпечити мiнiмум соцiального захисту особам, якi досягнули пенсiйного вiку, потребують медичноi допомоги, iнвалiдам, безробiтним. Система соцiального страхування в Украiнi реформуiться у зв'язку з переходом до ринкових форм господарювання.

Комерцiйне страхування, на вiдмiну вiд соцiального, ТСрунтуiться на принципах еквiвалентностi та замкнутого розподiлу збитку в рамках цього страхового фонду. Зв'язок мiж двома сферами страховоi дiяльностi полягаi в тому, що комерцiйне страхування надаi захист найперше в тих життiвих ситуацiях, якi не ВлпокритiВ» соцiальним страхуванням. Чим вужча система соцiального захисту, тим бiльша потреба в послугах комерцiйного страхування.

Розмiри внескiв на загальнообовтАЩязкове державне соцiальне страхування визначаються Законом Украiни ВлПро розмiр внескiв на деякi види загальнообовтАЩязкового державного соцiального страхуванняВ».

2. Формування бюджетiв фондiв загальнообовтАЩязкового соцiального

страхування

2.1 Аналiз виконання i формування бюджету фонду обовтАЩязкового

соцiального страхування вiд тимчасовоi непрацездатностi

Формування бюджету фонду

Загальнообов'язкове державне соцiальне страхування у зв'язку з тимчасовою втратою працездатностi та витратами, зумовленими народженням та похованням, передбачаi матерiальне забезпечення громадян у зв'язку з втратою заробiтноi плати (доходу) внаслiдок тимчасовоi втрати працездатностi (включаючи догляд за хворою дитиною, дитиною-iнвалiдом, хворим членом сiм'i), вагiтностi та пологiв, догляду за малолiтньою дитиною, часткову компенсацiю витрат, пов'язаних iз народженням дитини, смертю застрахованоi особи або членiв ii сiм'i, а також надання соцiальних послуг за рахунок бюджету Фонду соцiального страхування з тимчасовоi втрати працездатностi, що формуiться шляхом сплати страхових внескiв власником або уповноваженим ним органом, громадянами, а також за рахунок iнших джерел, передбачених Законом.

1) Cуб'iкти загальнообов'язкового державного соцiального страхування у зв'язку з тимчасовою втратою працездатностi та витратами, зумовленими народженням та похованням, - застрахована особа або iнша особа у випадках, передбачених статтями 45, 47 цього Закону, страхувальник та страховик;

2) Застрахована особа - найманий працiвник, а у випадках, передбачених цим Законом, також iншi особи (громадяни Украiни, iноземцi, особи без громадянства та члени iх сiмей, якi проживають в Украiнi, якщо iнше не передбачено мiжнародним договором Украiни, згода на обов'язковiсть якого надана Верховною Радою Украiни), на користь яких здiйснюiться загальнообов'язкове державне соцiальне страхування у зв'язку з тимчасовою втратою працездатностi та витратами, зумовленими народженням та похованням.

Представниками застрахованих осiб i профспiлки або iх об'iднання чи iншi уповноваженi найманими працiвниками органи (представники);

3) страхувальник вiдповiдно до цього Закону - це:

а) роботодавець - для осiб, зазначених у частинi першiй статтi 6 цього Закону;

б) особи, зазначенi у частинах другiй та третiй статтi 6 цього Закону;

4) страховик - Фонд соцiального страхування з тимчасовоi втрати працездатностi;

5) роботодавець - власник пiдприiмства, установи, органiзацii або уповноважений ним орган незалежно вiд форм власностi, виду дiяльностi, господарювання; фiзична особа, яка використовуi працю найманих працiвникiв (у тому числi iноземцiв, якi на законних пiдставах працюють за наймом в Украiнi); власник розташованих в Украiнi iноземних пiдприiмства, установи, органiзацii (у тому числi мiжнародноi), фiлii та представництва, який використовуi працю найманих працiвникiв, якщо iнше не передбачено мiжнародними договорами Украiни, згода на обов'язковiсть яких надана Верховною Радою Украiни;

6) найманий працiвник - фiзична особа, яка працюi за трудовим договором (контрактом) на пiдприiмствi, в установi, органiзацii незалежно вiд форм власностi, виду дiяльностi та господарювання або у фiзичноi особи;

Розмiри внескiв на загальнообов'язкове державне соцiальне страхування наведений в законi Украiни:

1) у зв'язку з тимчасовою втратою працездатностi та витратами, зумовленими народженням та похованням:

- для роботодавцiв - 1,5 вiдсотка суми фактичних витрат на оплату працi найманих працiвникiв, що включають витрати на виплату основноi та додатковоi заробiтноi плати, iншi заохочувальнi i компенсацiйнi виплати, у тому числi в натуральнiй формi, якi визначаються згiдно з нормативно-правовими актами, прийнятими вiдповiдно до Закону Украiни "Про оплату працi", та пiдлягають обкладанню податком з доходiв фiзичних осiб;

- для роботодавцiв - на пiдприiмствах та в органiзацiях громадських органiзацiй iнвалiдiв, де кiлькiсть iнвалiдiв становить не менше 50 вiдсоткiв загальноi чисельностi працюючих i за умови, що фонд оплати працi таких iнвалiдiв становить не менше 25 вiдсоткiв суми витрат на оплату працi, - окремо 0,7 вiдсотка суми фактичних витрат на оплату працi найманих працiвникiв-iнвалiдiв та 1,5 вiдсотка суми фактичних витрат на оплату працi iнших працiвникiв, що включають витрати на виплату основноi та додатковоi заробiтноi плати, iншi заохочувальнi та компенсацiйнi виплати, у тому числi в натуральнiй формi, якi визначаються згiдно з нормативно-правовими актами, прийнятими вiдповiдно до Закону Украiни "Про оплату працi", та пiдлягають обкладанню податком з доходiв фiзичних осiб;

- для роботодавцiв - на пiдприiмствах та в органiзацiях товариств УТОГ i УТОС - 0,5 вiдсотка суми фактичних витрат на оплату працi найманих працiвникiв, що включають витрати на виплату основноi та додатковоi заробiтноi плати, iншi заохочувальнi та компенсацiйнi виплати, у тому числi в натуральнiй формi, якi визначаються згiдно з нормативно-правовими актами, прийнятими вiдповiдно до Закону Украiни "Про оплату працi", та пiдлягають обкладанню податком з доходiв фiзичних осiб;

- для найманих працiвникiв - вiд суми оплати працi, що включаi основну та додаткову заробiтну плату, а також iншi заохочувальнi та компенсацiйнi виплати, у тому числi в натуральнiй формi, якi пiдлягають обкладанню податком з доходiв фiзичних осiб:

0,25 вiдсотка - для найманих працiвникiв - iнвалiдiв, якi працюють на пiдприiмствах i в органiзацiях УТОГ i УТОС;

0,5 вiдсотка - для найманих працiвникiв, заробiтна плата яких нижча прожиткового мiнiмуму, встановленого для працездатноi особи;

1,0 вiдсотка - для найманих працiвникiв, заробiтна плата яких вища прожиткового мiнiмуму, встановленого для працездатноi особи.

Аналiз виконання бюджету фонду

У зв'язку iз свiтовою фiнансовою кризою, що суттiво вплинула на економiку Украiни, у 2009 роцi не виконано показники доходноi частини бюджету Фонду, затвердженого постановою правлiння Фонду вiд 25.02.2009 р. N 6 ( v0006598-09 ), як в цiлому, так i за окремими статтями. В першу чергу, це пов'язано з невиконанням основних макроекономiчних показникiв розвитку краiни на 2009 рiк, атверджених постановою Уряду N 1105 ( 1105-2008-п ) вiд 17.12.2008 року.

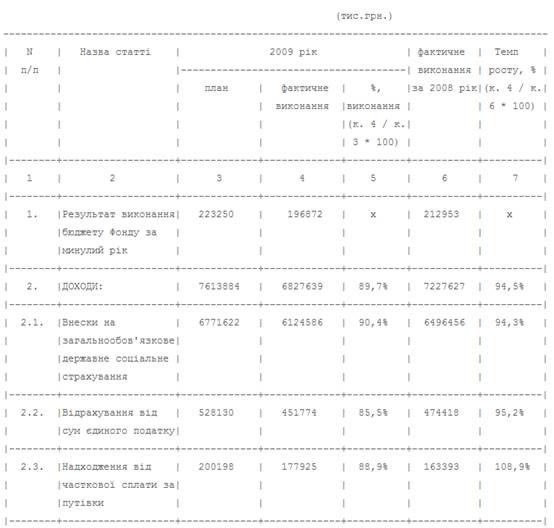

За даними фiнансового звiту виконання доходноi частини бюджету Фонду за 2009 рiк, iз урахуванням залишку коштiв на початок року, становить 7024,5 млн.грн. або 89,6% до плану. Загальний фонд оплати працi, з якого утримувалися страховi внески в Украiнi, у 2009 роцi становив 262,6 млрд.грн. або 97,3% до показника попереднього 2008 року та 89,8% до плану. Вiдповiдно сума страхових внескiв, що акумульована Фондом за 2009 рiк, становить 6124,6 млн. гривень. Вiдрахування вiд iдиного податку склали 451,8 млн.грн. або 95,2% до надходжень 2008 року або 85,5% до плану. Часткова оплата за путiвки до санаторно-курортних закладiв - 177,9 млн.грн. (108,9% до минулого року). РЖншi надходження (пеня, штрафи, не прийнятi до залiку витрати, пасивнi доходи) - 73,4 млн.грн., що на 21,4% менше нiж за 2008 рiк.

Якщо загальний фонд оплати працi найманих працiвникiв i грошового забезпечення вiйськовослужбовцiв очiкувався у 2009 роцi на рiвнi 313 млрд.грн., то фактично вiн склав 285,7 млрд. гривень. За даними фiнансового звiту за 2009 рiк не виконано плановi показники по доходах всiма вiддiленнями Фонду. Лише у Миколаiвському обласному вiддiленнi Фонду бюджетний показник за статтею "Внески на загальнообов'язкове державне соцiальне страхування" виконано на 100,6%. Найгiршi показники у Киiвському мiському вiддiленнi Фонду - 85,0% до плану, Донецькому - 86,6%, Запорiзькому - 87,3% та Днiпропетровському - 88,5% обласних вiддiленнях Фонду.

Кiлькiсть страхувальникiв, якi облiковуються в органах Фонду, протягом року збiльшилася на 16,5% або на 237,3 тисячi пiдприiмств, установ, органiзацiй та фiзичних осiб - суб'iктiв пiдприiмницькоi дiяльностi i станом на 1 сiчня 2010 року становила 1673955 страхувальникiв. Чисельнiсть застрахованих осiб, яка в органах Фонду облiковуiться в еквiвалентi повноi зайнятостi за 2009 рiк, становить 12464,6 тис. осiб, що на 1442,2 тисячi менше нiж за 2008 рiк, що також i одним з наслiдкiв економiчноi кризи.

Станом на 01.01.2010 р. дебiторська заборгованiсть Фонду становила 117,51 млн.грн., що на 16,8% менше по вiдношенню до показника на початок 2009 року. Зростання заборгованостi за страхувальниками маi мiсце лише в АР Крим (на 102 тис.грн. або на 1,4%).

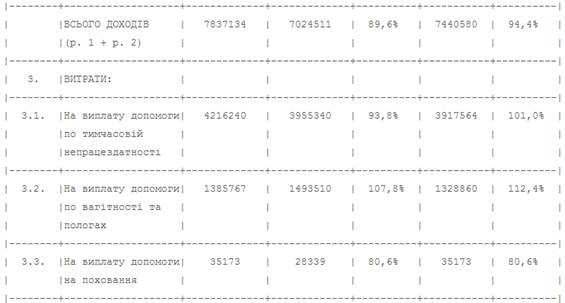

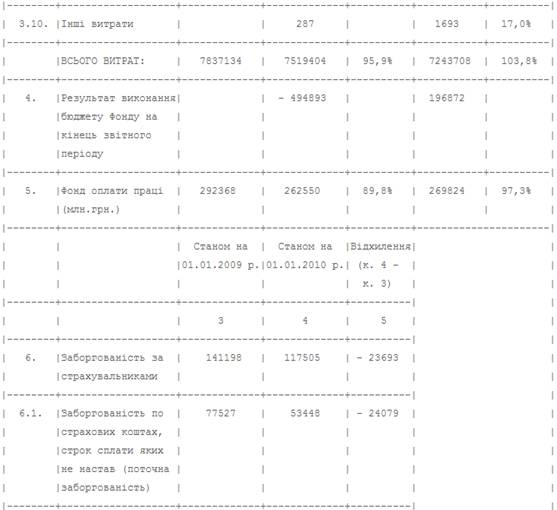

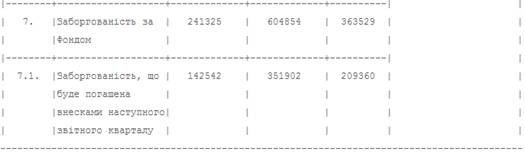

Заборгованiсть за Фондом станом на 01.01.2010 року становить 604,9 млн.грн., що на 363,5 млн.грн. або у 2,5 рази бiльше порiвняно з даними на початок 2009 року. Найбiльше зростання заборгованостi за Фондом протягом поточного року спостерiгаiться у Рiвненському (5,8 р.), Житомирському (5,1 р.), Чернiвецькому (4,6 р.) та Днiпропетровському (4,6 р.) обласних вiддiленнях Фонду. Витратна частина бюджету Фонду за 2009 рiк становить 7519,4 млн.грн. (95,9% до плану) або 103,8% до даних 2008 року. Фактичнi витрати на виплату всiх видiв допомоги за звiтний перiод становлять 5477,2 млн. гривень. З урахуванням резерву страхових коштiв плановi показники на iх виплату виконанi на 95,8 вiдсотка.

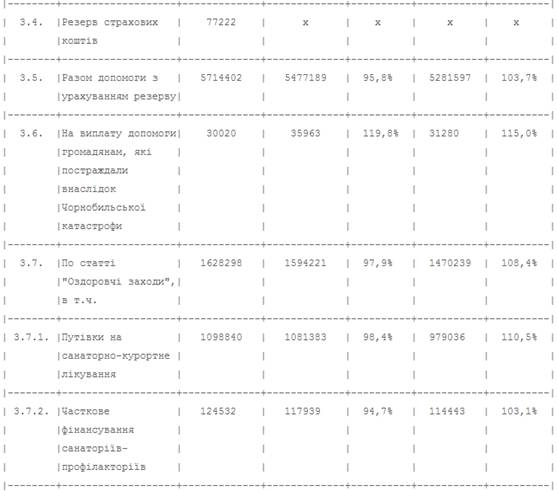

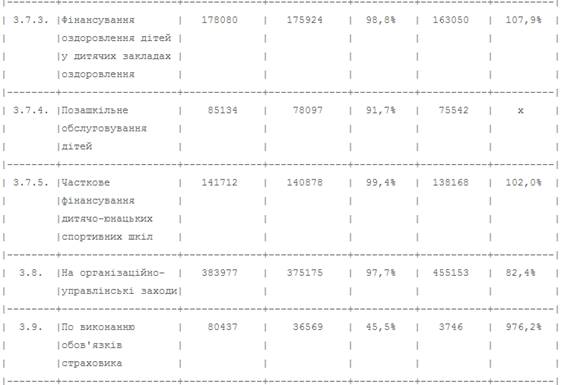

Витрати на виплату допомоги по тимчасовiй непрацездатностi за 2009 рiк становили 3955,3 млн.грн. або 93,8% до плану, по вагiтностi та пологах - 1493,5 млн.грн. або 107,8% до плану, на поховання - 28,3 млн. гривень. При зменшеннi протягом року кiлькостi днiв вiдпусток, пов'язаних з вагiтнiстю та пологами (з 22,4 млн. до 21,6 млн. днiв), видатки Фонду у 2009 роцi за цiiю статтею бюджету зросли у порiвняннi з попереднiм роком на 12,4%. Для реалiзацii програм вiддiлень Фонду щодо вiдновлення здоров'я застрахованих осiб i членiв iх сiмей в 2009 роцi використано 1594,2 млн.грн., що складаi 97,9% вiд запланованих асигнувань за статтею бюджету Фонду "Оздоровчi заходи" на зазначений перiод.

На закупiвлю 242323 путiвок до санаторно-курортних закладiв, у тому числi до реабiлiтацiйних вiддiлень, використано 1081,4 млн.грн. або 98,4% вiд запланованоi суми на цi цiлi. В 2009 роцi за рахунок коштiв Фонду здiйснювалося часткове фiнансування санаторiiв-профiлакторiiв Вана Вазагальну суму 117,9 млн.грн. (94,7% вiд плану), у тому числi на 62,3 млн.грн. - санаторiiв-профiлакторiiв вищих навчальних та професiйно-технiчних закладiв. За рахунок цих коштiв у санаторiях-профiлакторiях полiпшили Васвоi Ваздоров'я 127626 застрахованих осiб та членiв iх сiмей, у тому числi 62825 студентiв. На фiнансування дитячих закладiв оздоровлення за рахунок коштiв Фонду використано 175,9 млн.грн., що склало 98,8% вiд суми, передбаченоi кошторисами вiддiлень Фонду. Завдяки коштам Фонду, передбаченим на часткове покриття суми вартостi путiвок до дитячих оздоровчих закладiв (в частинi вартостi набору продуктiв харчування, лiкування та культурного обслуговування), оздоровлено 242400 дiтей застрахованих осiб. Часткове фiнансування дитячо-юнацьких спортивних шкiл здiйснено в минулому роцi на загальну суму 140,9 млн.грн. або 99,4% вiд планового показника. Це дало змогу забезпечити за кошти Фонду навчання у цих школах 172,1 тисячi вихованцiв. На виконання положень Закону N 2240 ( 2240-14 ) в 2009 роцi Фондом централiзовано придбано майже 4,5 мiльйона дитячих новорiчних подарункiв на суму 78,1 млн.грн. Середня вартiсть подарунка склала 17,45 гривнi.

Органiзацiйно-управлiнськi витрати та витрати по виконанню обов'язкiв страховика склали у 2009 роцi 375,2 млн.грн. та 36,6 млн.грн., або 97,7% та 45,5% вiдповiдно до плану. Вiд'iмний результат виконання бюджету Фонду за 2009 рiк становить - 494,9 млн. гривень.

Показники виконання бюджету Фонду соцiального страхування з тимчасовоi втрати працездатностi за 2009 рiк порiвняно з 2008 роком

2.2 Аналiз виконання i формування бюджету фонду обовтАЩязкового

соцiального страхування на випадок безробiття

Формування бюджету фонду

Загальнообов'язкове державне соцiальне страхування на випадок безробiття (далi - страхування на випадок безробiття) - система прав, обов'язкiв i гарантiй, яка передбачаi матерiальне забезпечення на випадок безробiття з незалежних вiд застрахованих осiб обставин та надання соцiальних послуг за рахунок коштiв Фонду загальнообов'язкового державного соцiального страхування Украiни на випадок безробiття.

Суб'iкти страхування на випадок безробiття - застрахованi особи, а у випадках, передбачених цим Законом, також члени iх сiмей та iншi особи, страхувальники та страховик.

Застрахованi особи - найманi працiвники, а у випадках, передбачених цим Законом, також iншi особи (громадяни Украiни, iноземцi, особи без громадянства, якi постiйно проживають в Украiнi, якщо iнше не передбачено мiжнародним договором Украiни, згода на обов'язковiсть якого надана Верховною Радою Украiни), на користь яких здiйснюiться страхування на випадок безробiття.

Представниками застрахованих осiб i профспiлки або iх об'iднання чи iншi уповноваженi найманими працiвниками органи (представники);

Страхувальники - роботодавцi та застрахованi особи, якi вiдповiдно до цього Закону сплачують страховi внески.

Страховик - Фонд загальнообов'язкового державного соцiального страхування Украiни на випадок безробiття.

Платниками страхових внескiв до Фонду загальнообов'язкового державного соцiального страхування Украiни на випадок безробiття (далi - Фонд) i:

1. Роботодавцi.

2. Найманi працiвники.

3. У разi взяття участi в загальнообов'язковому державному соцiальному страхуваннi на випадок безробiття на добровiльних засадах:

особи, якi забезпечують себе роботою самостiйно (члени творчих спiлок, творчi працiвники, якi не i членами творчих спiлок);

фiзичнi особи - суб'iкти пiдприiмницькоi дiяльностi, якi не використовують найману працю;

фiзичнi особи, якi виконують роботи (послуги) згiдно з цивiльно-правовими угодами;

громадяни Украiни, якi працюють за межами Украiни та не застрахованi в системi соцiального страхування на випадок безробiття краiни, у якiй вони перебувають, якщо iнше не передбачено мiжнародним договором Украiни, згода на обов'язковiсть якого надана Верховною Радою Украiни.

Вiд сплати страхових внескiв звiльняються:

роботодавцi пiдприiмств та органiзацiй громадських органiзацiй iнвалiдiв, де кiлькiсть iнвалiдiв становить не менше 50 вiдсоткiв загальноi чисельностi працюючих i за умови, що фонд оплати працi таких iнвалiдiв становить не менше 25 вiдсоткiв суми витрат на оплату працi, у частинi витрат на оплату працi найманих працiвникiв-iнвалiдiв;

роботодавцi пiдприiмств та органiзацiй товариств УТОГ i УТОС;

- застрахованi особи на перiод вiдпустки по догляду за дитиною до досягнення нею трирiчного вiку та вiдпустки по догляду за дитиною до досягнення нею шестирiчного вiку за медичним висновком;

- застрахованi особи в частинi отримання допомоги по частковому безробiттю.

Не i платниками страхових внескiв особи, якi не пiдлягають страхуванню на випадок безробiття:

- працюючi особи, якi отримують або мають право на призначення пенсii за вiком, у тому числi на пiльгових умовах, пенсii за вислугу рокiв, а також особи, якi досягли встановленого законом пенсiйного вiку;

- iноземцi та особи без громадянства, якi тимчасово працюють за наймом в Украiнi, якщо iнше не передбачено мiжнародними договорами Украiни, згода на обов'язковiсть яких надана Верховною Радою Украiни.

Розмiри внескiв на загальнообов'язкове державне соцiальне страхування на випадок безробiття:

- для роботодавцiв - 1,3 вiдсотка суми фактичних витрат на оплату працi найманих працiвникiв, що включають витрати на виплату основноi та додатковоi заробiтноi плати, iншi заохочувальнi та компенсацiйнi виплати, у тому числi в натуральнiй формi, що визначаються згiдно з нормативно-правовими актами, прийнятими вiдповiдно до Закону Украiни "Про оплату працi", та пiдлягають обкладанню податком з доходiв фiзичних осiб;

- для найманих працiвникiв - 0,5 вiдсотка суми оплати працi, що включаi основну та додаткову заробiтну плату, а також iншi заохочувальнi та компенсацiйнi виплати, у тому числi в натуральнiй формi, якi пiдлягають обкладанню податком з доходiв фiзичних осiб;

- на пiдприiмствах та в органiзацiях громадських органiзацiй iнвалiдiв, де кiлькiсть iнвалiдiв становить не менше 50 вiдсоткiв загальноi чисельностi працюючих i за умови, що фонд оплати працi таких iнвалiдiв становить не менше 25 вiдсоткiв суми витрат на оплату працi, роботодавцi звiльняються вiд сплати внескiв у частинi витрат на оплату працi найманих працiвникiв-iнвалiдiв;

- роботодавцi пiдприiмств та органiзацiй товариств УТОГ i УТОС звiльняються вiд сплати внескiв.

Аналiз виконання бюджету фонду

За даними фiнансовоi звiтностi, доходна частина бюджету Фонду загальнообовтАЩязкового державного соцiального страхування Украiни на випадок безробiття (далi тАУ Фонд) за 2009 рiк з урахуванням залишку 2008 року становила 6150,2 млн. гривень, або на 11,9% менше, нiж передбачалося у бюджетi Фонду. Надходження вiд страхових внескiв протягом року складали 5759,1 млн. грн. (або 99,2% загального обсягу надходжень до Фонду), асигнування Державного бюджету тАУ 0,4 млн. грн., iншi надходження, передбаченi законодавством, тАУ 44,8 млн. гривень.

Станом на 01.01.2010р. на облiку у робочих органах виконавчоi дирекцii Фонду перебувало 1257,7 тис. пiдприiмств, установ, органiзацiй та фiзичних осiб. У порiвняннi з даними на 01.01.2009 року база платникiв внескiв збiльшилася майже на 1,6%. Рiвень сплати страхових внескiв (перерахованих до нарахованих) становив 98%.

Станом на початок 2010 року недоiмка за платниками страхових внескiв склала 218,6 млн. гривень та збiльшилася порiвняно з попереднiм перiодом майже у пiвтора разу.

Загальнi видатки Фонду на виконання у 2009 роцi статутних завдань склали 5 947,4 млн. гривень.

Вiдповiдно до Закону Украiни "Про загальнообовтАЩязкове державне соцiальне страхування на випадок безробiття", соцiальнi послуги та матерiальне забезпечення протягом звiтного перiоду були наданi 2,1 млн. незайнятих осiб, з яких застрахованi особи склали майже 90 вiдсоткiв. Протягом 2009 року було працевлаштовано 702,7 тис. незайнятих та безробiтних громадян, зареiстрованих у робочих органах виконавчоi дирекцii Фонду. Загалом на фiнансування надання соцiальних послуг та матерiального забезпечення було спрямовано 4863,8 млн. гривень.

На виплату допомоги по безробiттю, матерiальну допомогу у перiод професiйноi пiдготовки, перепiдготовки та пiдвищення квалiфiкацii спрямовано 4031,5 млн. грн., або в 1,7 разу бiльше, нiж у попередньому роцi. Середньомiсячна чисельнiсть одержувачiв допомоги по безробiттю склала 523,1 тис. безробiтних, або майже на 20% бiльше, нiж у 2008 роцi. Середньомiсячний розмiр допомоги по безробiттю склав 630,1 грн., що на 40% бiльше, нiж у 2008 роцi.

На органiзацiю профпiдготовки, перепiдготовки та пiдвищення квалiфiкацii 157,1 тис. безробiтних витрачено 277,5 млн. гривень. Навчання проводилося за 309 професiями та спецiальностями, що користуються попитом на ринку працi, перелiк яких протягом року оновився майже на третину.

У звiтному перiодi з метою реiнтеграцii не

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях