Управлiння лiквiднiстю в комерцiйному банку

Змiст

управлiння лiквiднiсть банк актив

Вступ

Роздiл 1. Теоретико-методологiчнi засади управлiння лiквiднiстю банкiвських установ

1.1 Економiчна сутнiсть лiквiдностi комерцiйного банку

1.2 Нормативне та iнформацiйно-аналiтичне забезпечення процесу управлiння лiквiднiстю банку

1.3 Теоретичнi аспекти процесу управлiння банкiвською лiквiднiстю

1.4 Стратегii i методи управлiння лiквiднiстю комерцiйного банку

Висновки до роздiлу 1

Роздiл 2. Аналiз системи управлiння лiквiднiстю в ПАТ "Банк "Фiнанси та кредит"

2.1 Загальна характеристика банку та визначення його мiсця в банкiвськiй системi Украiни

2.2 Аналiз лiквiдностi за допомогою нормативiв та коефiцiiнтiв

2.3 ГЕП-аналiз розривiв мiж активами i пасивами за строками

2.4 Порiвняльний аналiз рiвня лiквiдностi ПАТ "Банк "Фiнанси та Кредит" з iншими банками Украiни

Висновки до роздiлу 2

Роздiл 3. Шляхи вдосконалення процесу управлiння лiквiдностi в банку

3.1Свiтовий досвiд управлiння лiквiднiстю комерцiйного банку

3.2Умови активiзацii управлiння лiквiднiстю

3.3Моделювання ризику лiквiдностi комерцiйного банку

Висновки до роздiлу 3

Висновки

Список використаних джерел

Вступ

Активна iнтеграцiя комерцiйних банкiв в мiжнародну фiнансову систему, яка спостерiгаiться останнiм часом ставить на порядок денний питання iх сталостi та фiнансовоi стабiльностi.

Результатом формування i реалiзацii фiнансовоi полiтики комерцiйного банку маi бути його стабiльний фiнансовий стан, здатнiсть розвиватися у перспективi. А одними з головних критерiiв цього виступають платоспроможнiсть i лiквiднiсть банку як категорii, що визначають здатнiсть банкiвськоi установи розраховуватись за своiми зобовтАЩязаннями в поточному i майбутнiх перiодах. Важлива роль у такому процесi належить управлiнню лiквiднiстю комерцiйного банку.

Актуальнiсть теми. Незважаючи на позитивнi зрушення в економiцi Украiни, що спостерiгалися протягом останнiх рокiв, iснуючий стан речей не можна вважати сприятливим для банкiвськоi дiяльностi. Такi фактори, як вiдсутнiсть достатньоi кiлькостi платоспроможних позичальникiв, альтернативних кредитуванню напрямкiв iнвестування коштiв, недостатнiй рiвень довiри населення до банкiвськоi системи, ставлять перед украiнськими банками надзвичайно складнi завдання. У цiй ситуацii питання управлiння лiквiднiстю i життiво важливим для ефективноi дiяльностi банку. Важливiсть лiквiдностi, як окремого банку, так i всiii банкiвськоi системи, продемонструвала фiнансова криза, яка сильно ослабила позицii банкiв Украiни. При цьому не слiд забувати, що втрата банком своii лiквiдностi може стати причиною втрати коштiв або навiть банкрутства значноi кiлькостi його клiiнтiв. Це робить банкiвську лiквiднiсть проблемою не тiльки економiчного, але й суспiльного значення.

Питання управлiння лiквiднiстю комерцiйних банкiв розглядаються у працях таких вчених, теоретикiв та практикiв, як Л. О. Примостка, А. М. Мороз, Г.Т. Карчева, О. Дзюблюк, Г. Загорiй, РЖ. Волошин, Т. РЖванова, О. Мицак, РЖ. Нужна, Д. Олiйник, Лаврушин О. та iнших. В iх працях висвiтленi окремi пiдходи до управлiння лiквiднiстю комерцiйних банкiв, аналiзуються показники лiквiдностi, вивчаються пiдходи до управлiння банкiвською лiквiднiстю. Разом з тим для багатьох украiнських банкiв проблема лiквiдностi i актуальною, тому постаi необхiднiсть розробки комплексного пiдходу до управлiння банкiвською лiквiднiстю в умовах економiки Украiни.

Тому метою даноi дипломноi роботи i поглиблене вивчення сучасних пiдходiв до управлiння лiквiднiстю банку та надання пропозицiй щодо напрямiв удосконалення управлiння лiквiднiстю банку.

Предметом дослiдження i стратегiя та методи управлiння лiквiднiстю банкiв Украiни.

ОбтАЩiктом дослiдження i рiвень лiквiдностi та платоспроможностi банку.

Для реалiзацii поставленоi мети в дипломнiй роботi необхiдно вирiшити наступнi задачi:

- визначити економiчну сутнiсть лiквiдностi та платоспроможностi комерцiйного банку;

- розглянути теоретико-методологiчнi засади щодо управлiння лiквiднiстю банкiв;

- проаналiзувати нормативно-правовi акти НБУ;

- розкрити механiзм iснуючих методiв управлiння лiквiднiстю;

- проаналiзувати систему управлiння лiквiднiстю банку "Фiнанси та кредит" на основi використання методу показникiв лiквiдностi, в тому числi i обовтАЩязкових економiчних нормативiв;

- здiйснити порiвняльний аналiз рiвня лiквiдностi банку "Фiнанси та кредит" з iншими банками першоi групи та банкiвськоi системи Украiни в цiлому;

- визначити розрив мiж активами i пасивами за строками на основi використання ГЕП-аналiзу;

- провести аналiз внутрiшнiх нормативних документiв щодо управлiння лiквiднiстю в банку;

- визначити шляхи вдосконалення управлiння ризиком лiквiдностi в банку;

- розглянути зарубiжний досвiд управлiння ризиком лiквiдностi в краiнах РДС та вимоги Базельського комiтету щодо управлiння лiквiднiстю.

При написаннi даноi дипломноi роботи використовувалиcь математичнi та статистичнi методи аналiзу, якi дають змогу дослiдити систему управлiння лiквiднiстю та зробити порiвняльний аналiз рiвня лiквiдностi комерцiйного банку з iншими банками, а також метод групувань та графiчний метод, що дають змогу зробити поглиблений аналiз предмету дослiдження та представити графiчно отриманi результати.

Дипломна робота написана на матерiалах Публiчного акцiонерного товариства "Банк "Фiнанси та Кредит".

Методологiчною i iнформацiйною базою при виконаннi дипломноi роботи виступаi специфiка становлення i розвиток банкiвськоi системи Украiни, матерiали нормативного та законодавчого характеру, публiкацii в спецiальних перiодичних виданнях, пiдручники, внутрiшнi положення банку та iнтернет сайти, використовувались комптАЩютернi програми EXCEL та WORD.

Роздiл 1. Теоретико-методологiчнi засади управлiння лiквiднiстю банкiвських установ

1.1 Економiчна сутнiсть лiквiдностi комерцiйного банку

Ефективне управлiння лiквiднiстю i однiiю з найважливiших проблем у дiяльностi кожного комерцiйного банку. Особливо актуальна вона для украiнських банкiв, адже обтАЩiктивнi економiчнi умови-нестабiльна ресурсна база, обмежений кредитно-iнвестицiйний ринок-надзвичайно ускладнюють завдання ефективного управлiння лiквiднiстю.

Нинi кожен комерцiйний банк щодня перераховуi значнi суми коштiв iз рахункiв клiiнтiв-власникiв. Отож: дiяльнiсть банку тiсно повтАЩязана з управлiнням рухом грошей. Загальновiдомо, що для своiчасного виконання зобовтАЩязань перед клiiнтами банку необхiдно повсякчас мати у своiму розпорядженнi вiльнi кошти. Разом iз тим, аби отримувати прибуток, що i основною метою дiяльностi будь-якого комерцiйного банку, вiн повинен розмiщувати наявнi у нього вiльнi кошти (власнi та запозиченi) у прибутковi активи. Тобто у процесi своii дiяльностi банк постiйно стикаiться з дилемою: яким чином розмiстити грошовi ресурси, аби забезпечити високий рiвень прибутковостi та своiчасно виконати вимоги клiiнтiв i кредиторiв. Найкращим шляхом розвтАЩязання цiii проблеми i побудова нарiвнi кожного окремого комерцiйного банку моделi управлiння лiквiднiстю.

Для створення ефективного механiзму управлiння будь-яким економiчним процесом важливо досконало володiти вiдповiдними теоретичними знаннями. Звернемося до поняття "банкiвська лiквiднiсть". РЖснуi чимало дефiнiцiй банкiвськоi лiквiдностi. Серед них видiлимо такi:

- спроможнiсть банку своiчасно вiдповiдати за своiми зобовтАЩязаннями;

- можливостi щодо використання активу як засобу платежу з огляду на його здатнiсть зберiгати свою номiнальну вартiсть незмiнною;

- здатнiсть банку забезпечувати вчасне та повне виконання грошових зобовтАЩязань;

- спроможнiсть банку проводити активнi операцii.

У мiжнароднiй банкiвськiй практицi пiд лiквiднiстю банку розумiють його здатнiсть швидко i в повному обсязi задовольняти невiдкладнi потреби у грошових коштах, тому одним з найважливiших завдань управлiння банком i забезпечення вiдповiдного рiвня його лiквiдностi. [17, с.7]

Цi визначення, як i низка iнших, дещо вiдрiзняються за змiстом. Але загалом усi вони мiстять iдею спроможностi банку виконувати платежi в необхiдних обсягах та в належнi термiни.

РЖнструкцiя про порядок регулювання дiяльностi банкiв в Украiнi, яка затверджена Постановою Нацiонального банку Украiни вiд 28.08.2001 за № 368 визначаi:

Лiквiднiсть банку - це здатнiсть банку забезпечити своiчасне виконання своiх грошових зобовтАЩязань, яка визначаiться збалансованiстю мiж строками i сумами погашення розмiщених активiв та строками i сумами виконання зобовтАЩязань банку, а також строками та сумами iнших джерел i напрямiв використання коштiв (надання кредитiв, iншi витрати). [33]

РЖншими словами, лiквiднiсть комерцiйного банку базуiться на постiйнiй пiдтримцi обтАЩiктивно необхiдного спiввiдношення мiж трьома ii складовими - власним капiталом банку, залученими i розмiщеними ним засобами шляхом оперативного управлiння iх структурними елементами. Лiквiднiсть банку постiйно змiнюiться пiд впливом попиту i пропозицii на грошовi ресурси.

Лiквiднiсть банкiвськоi установи знаходиться в обернено пропорцiйному звтАЩязку iз його дохiднiстю. Чим бiльше активiв банк тримаi в лiквiднiй формi тим менша iх частина залишаiться для отримання доходiв, i навпаки. Тобто керiвництво будь-якого банку постiйно вирiшуi дилему "лiквiднiсть-дохiднiсть".

З урахуванням цього у свiтовiй банкiвськiй теорii i практицi лiквiднiсть прийнято розумiти як "запас" або як "потiк". При цьому лiквiднiсть як "запас" включаi визначення рiвня можливостi комерцiйного банку виконувати своi зобовтАЩязання перед клiiнтами в певний конкретний момент часу шляхом змiни структури активiв на користь iх високолiквiдних статей за рахунок наявних у цiй областi невикористаних резервiв. При цьому оцiнку лiквiдностi з точки зору запасу характеризують як доволi вузьке розумiння, оскiльки до уваги не беруться лiквiднi кошти, якi банк може отримати на кредитних ринках або у виглядi доходiв.

Лiквiднiсть як "потiк" аналiзуiться з погляду динамiки, що припускаi оцiнку здатностi комерцiйного банку протягом певного перiоду часу змiнювати несприятливий рiвень лiквiдностi, що склався, або запобiгати погiршенню досягнутого, обтАЩiктивно необхiдного рiвня лiквiдностi (зберiгати його) за рахунок ефективного управлiння вiдповiдними статтями активiв i пасивiв, залучення додаткових позикових засобiв, пiдвищення фiнансовоi стiйкостi банку шляхом зростання доходiв. [24, с.29]

Таким чином, кожен комерцiйний банк повинен самостiйно забезпечувати пiдтримку своii лiквiдностi на заданому рiвнi на основi як аналiзу ii стану, що складаiться на конкретнi перiоди часу, так i прогнозування результатiв дiяльностi i проведення в подальшому науково обТСрунтованоi економiчноi полiтики в областi формування статутного капiталу, фондiв спецiального призначення i резервiв, залучення позикових засобiв стороннiх органiзацiй, здiйснення активних кредитних операцiй.

Крiм того, дiяльнiсть комерцiйних банкiв, якi виступають посередниками мiж тими, хто маi у своiму розпорядженнi грошовi кошти у виглядi заощаджень, i тими, хто iх потребуi, полягаi в тому, щоб рацiонально привертати цi засоби i надавати iх в позику або iнвестувати за вищими ставками для забезпечення загальноi прибутковостi, зокрема отримання прибутку.

Для здiйснення операцiйноi дiяльностi, повтАЩязаноi iз залученням грошових коштiв i iх розмiщенням в умовах ринковоi невизначеностi майбутнього попиту i надходжень наявних засобiв за певний перiод, банку потрiбнi засоби в iх лiквiднiй формi, тобто такi активи, якi могли б бути легко i швидко перетворенi на готiвку з невеликим ризиком втрат або взагалi без нього.

Отже, на наш погляд, лiквiднiсть комерцiйного банку - це можливiсть використовувати його активи як наявнi грошовi кошти або швидко перетворювати iх на такi. Банк вважаiться лiквiдним, якщо суми його грошових коштiв, якi вiн маi можливiсть швидко мобiлiзувати з iнших джерел, дозволяють своiчасно виконувати зобовтАЩязання по пасиву. Необхiдно пiдкреслити, що в цiлях пiдтримки своii стабiльностi банк повинен мати певний лiквiдний резерв для виконання непередбачених зобовтАЩязань, поява яких може бути викликана змiною стану грошового ринку, фiнансового положення клiiнта або банку партнера.

Дiяльнiсть банкiв на грошовому ринку повтАЩязана iз ризиком лiквiдностi, який в свою чергу подiляiться на: [28, с.26]

- балансовий ризик лiквiдностi -тобто ризик того, що банк у певний момент часу не зможе виконати своi зобовтАЩязання за рахунок наявних лiквiдних активiв унаслiдок неадекватноi структури балансу та незбалансованостi мiж обсягами i термiнами погашення активiв i пасивiв;

- ризик лiквiдностi ринку - ризик того, що у певний момент часу виникне ситуацiя, за якоi банк не в змозi буде придбати на фiнансовому ринку необхiднi кошти (позицiю) за дiючою ринковою ставкою через недостатнiсть поточних обсягiв торгiвлi або низький кредитний рейтинг самого банку-позичальника;

- ризик подii - наявний або очiкуваний ризик, що загрожуi доходам i капiталу банку, i який спричиняiться особливими ситуацiями. Прикладом таких ситуацiй можуть бути подii в Украiнi наприкiнцi 2008 року, що спровокували зародження кризи лiквiдностi банкiвськоi системи краiни. Отже, ризик подii i наслiдком зовнiшнiх (полiтичних, соцiально-економiчних та iнших) ризикiв.

У свою чергу балансовий ризик лiквiдностi може подiлятися на:

- ризик зобовтАЩязань до запитання -тобто ризик того, що вiдплив коштiв iз поточних рахункiв клiiнтiв банку перевищить залишок коштiв на його коррахунках i в касi;

- депозитний ризик - ризик дострокового зняття вкладниками строкових депозитiв;

- кредитний ризик - ризик невиконання або несвоiчасного виконання перед банком зобовтАЩязань (за коррахунками, залученими депозитами, отриманими кредитами) iншими банками та позичальниками.

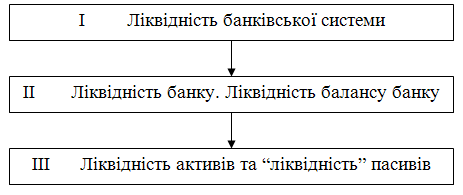

На наш погляд, в сучасних економiчних умовах лiквiднiсть необхiдно розглядати як багаторiвневу систему категорiй, яка включаi елементи, поданi на рисунку 1.1.

Рис. 1.1. Система категорiй лiквiдностi

Лiквiднiсть банкiвськоi системи - це спроможнiсть забезпечити своiчасне виконання всiх боргових зобовтАЩязань перед вкладниками, кредиторами i засновниками банкiвських установ, можливiсть залучати в повному обсязi вiльнi кошти юридичних i фiзичних осiб та надавати кредити й iнвестувати розвиток економiки краiни. Характеризуючи лiквiднiсть банкiвськоi системи, необхiдно розмежувати двi такi категорii: мiжнародна (зовнiшня) та внутрiшня лiквiднiсть. Мiжнародна (зовнiшня) лiквiднiсть - здатнiсть краiни виконувати своi мiжнароднi зобовтАЩязання, повертати борги. Вона вiдображаi у доларовому еквiвалентi мiжнароднi резерви та iншi зовнiшнi вимоги i зобовтАЩязання органiв грошово-кредитного регулювання, а також зовнiшнi активи та зобовтАЩязання банкiв Украiни. Вiдповiдно внутрiшня лiквiднiсть банкiвськоi системи - це здатнiсть виконувати своi зобовтАЩязання перед резидентами Украiни - юридичними та фiзичними особами.

Лiквiднiсть банкiвськоi системи залежить вiд лiквiдностi комерцiйних банкiв, нацiонального банку i держави, а також розвитку мiжбанкiвського ринку, що даi можливiсть розглядати банкiвську систему як iдине цiле.

Лiквiднiсть банку, як було вже зазначено, це його здатнiсть своiчасно виконувати своi зобовтАЩязання перед кредиторами i вкладниками. Вона вiдтворюi динамiку всiх фiнансових потокiв за активними i пасивними операцiями, змiну вартостi активiв i пасивiв у часi. Складнiсть забезпечення лiквiдностi, як показуi аналiз, полягаi в оптимiзацii лiквiдностi та прибутковостi комерцiйного банку. Як вiдомо, мiж лiквiднiстю i дохiднiстю банку обернений звтАЩязок. Чим вища лiквiднiсть - тим нижча дохiднiсть, i навпаки.

Лiквiднiсть балансу банку визначаi можливiсть погашення зобовтАЩязань банку на певну дату. На основi балансу банку можна розрахувати низку показникiв лiквiдностi, з яких окремi регламентованi НБУ, а iншi можуть бути визначенi для потреб банку при проведеннi аналiзу його надiйностi.

Необхiдно також видiлити таку економiчну категорiю, як лiквiднi ресурси банку, до складу яких входять лiквiднi активи та "лiквiднi" пасиви.

Лiквiднi активи - активи, якi можуть бути безпосередньо використанi для погашення боргових зобовтАЩязань або якi легко можна трансформувати в грошовi та iншi платiжнi засоби. До них належать: готiвка, банкiвськi метали, кошти на коррахунках в НБУ та iнших банках, державнi цiннi папери, стандартнi короткостроковi кредити тощо. Склад та структура лiквiдних активiв банкiв рiзних краiн може бути неоднаковою, що зумовлено особливостями розвитку iх фiнансово-економiчних i правових вiдносин.

На наш погляд, суть категорii "лiквiднi" пасиви полягаi в тому, що це пасиви, якi стабiльно знаходяться в обiгу банку, не i надзвичайно чутливими до вiдсоткових ставок та постiйно поповнюються. До "лiквiдних" пасивiв можна вiднести залишки на поточних рахунках постiйних клiiнтiв банку, кредити отриманi вiд мiжнародних фiнансових органiзацiй, довгостроковi депозити фiзичних i юридичних осiб тощо. Необхiдно пiдкреслити, що лiквiднiсть банку пiдвищуiться, коли мiнливiсть залишкiв залучених ним коштiв зменшуiться.

На нашу думку, лiквiднiсть банку залежить не тiльки вiд наявних у нього лiквiдних ресурсiв, але й вiд рiвня лiквiдностi його клiiнтiв. Насамперед, вiд забезпечення юридичними i фiзичними особами постiйного поповнення коштiв на рахунках, вiдсутностi заборгованостi перед бюджетом та iншими господарюючими субтАЩiктами тощо. При цьому на лiквiднiсть банкiв впливаi наявнiсть лiквiдноi застави позичальникiв.

Лiквiднiсть банку складаiться поступово, в процесi його розвитку, збiльшення кiлькостi й обсягiв здiйснюваних ним активних i пасивних операцiй.

Розглядаючи питання лiквiдностi комерцiйного банку неможливо не затронути i його платоспроможностi.

Показник платоспроможностi банку визнаний одним iз головних у мiжнароднiй банкiвськiй практицi. 10 грудня 1987 р. Банк мiжнародних розрахункiв у м. Базелi затвердив основнi критерii й стандарти оцiнки банкiвського капiталу. У березнi 1988 р. Базельський комiтет з регулювання i методiв нагляду за банками, в який входять представники центральних банкiв 12 розвинутих краiн, прийняв загальнi принципи розрахунку показникiв, змiстом яких i спiввiдношення капiталу i активiв. На основi цього документу кожна краiна маi пiдготувати i законодавчо затвердити своi нацiональнi стандарти, якi вiдповiдали б духу i буквi Базельськоi угоди.

Вiдповiдно до рекомендацiй Базельського комiтету НБУ визначив показник, що регулюi платоспроможнiсть комерцiйних банкiв-норматив адекватностi регулятивного капiталу (норматив платоспроможностi-Н2), який вiдображаi здатнiсть банку своiчасно i в повному обсязi розрахуватися за своiми зобовтАЩязаннями, що випливають iз торговельних, кредитних або iнших операцiй грошового характеру. Чим вище значення показника адекватностi регулятивного капiталу, тим бiльша частка ризику, що ii приймають на себе власники банку; i навпаки: чим нижче значення показника, тим бiльша частка ризику, що ii приймають на себе кредитори банку.

Як бачимо, виходячи iз визначення сутностi термiнiв платоспроможностi i лiквiдностi, показники мають спiльну мету. Адже мета обох показникiв-виконання фiнансових зобовтАЩязань. Вiдмiннiсть у тому, що платоспроможнiсть передбачаi виконання зобовтАЩязань за рахунок власних коштiв, тодi як лiквiднiсть-повне виконання зобовтАЩязань. [17, с.32]

Дане положення засвiдчуi той факт, що в нацiональнiй банкiвськiй термiнологii, теорii та практицi, на вiдмiну вiд мiжнародноi, часом змiшують два поняття: лiквiднiсть банку та його платоспроможнiсть, що призводить до ототожнення методiв i засобiв пiдтримання лiквiдностi та платоспроможностi банкiв.

Вважаiмо доцiльним i бiльш обгрунтованим таке розумiння цих термiнiв:

лiквiднiсть - здатнiсть забезпечувати вчасне i цiлковите виконання фiнансових зобовтАЩязань;

платоспроможнiсть - рiвень забезпеченостi фiнансових зобовтАЩязань банку власним капiталом.

Звичайно, лiквiднiсть банку i запорукою його платоспроможностi. Однак платоспроможнiсть залежить i вiд iнших факторiв. До них вiдносяться:

- полiтичний i економiчний стан у краiнi або регiонi;

- стан грошового ринку;

- можливiсть рефiнансування у Центральному банку,

- розвиток фондового ринку (ринку цiнних паперiв);

- наявнiсть i упорядкованiсть заставного i банкiвського законодавства;

- забезпеченiсть власним капiталом банку;

- надiйнiсть клiiнтiв i банкiв-партнерiв;

- рiвень менеджменту в банку;

- спецiалiзацiя i рiзноманiтнiсть послуг та операцiй банку.

Регулювання платоспроможностi, як правило, вiдноситься до функцiй держави в особi Центрального банку. Конкретно регулювання здiйснюiться шляхом встановлення нормативiв на розмiри статутних фондiв, резервних та iнших фондiв. Тобто обтАЩiктом регулювання i капiтал банку. Мета регулювання - забезпечення достатнього рiвня капiталу для захисту фiнансових зобовтАЩязань.

Категорiя платоспроможностi теж i запорукою надiйностi банку. [43, с.28]

Враховуючи наведене вище, показник платоспроможностi можна розглядати як свого роду показник "критичноi" лiквiдностi. Адже власнi кошти банку - це його капiтал: статутний, резервний та iншi фонди. Використання зазначених фондiв для погашення боргових зобовтАЩязань доцiльне лише в разi крайньоi (критичноi) необхiдностi.

Тобто капiтал банку може бути використаний для виконання фiнансових зобовтАЩязань у випадку, коли iнших джерел немаi, коли банк нелiквiдний, немаi джерел виконання зобовтАЩязань, крiм власних коштiв - капiталу. Аналогiчна ситуацiя можлива у випадку, коли банк маi збитковi результати дiяльностi.

Саме забезпечуючи лiквiдний стан, банк буде платоспроможним.

1.2 Нормативне та iнформацiйно-аналiтичне забезпечення процесу управлiння лiквiднiстю банку

Лiквiднiсть комерцiйних банкiв в Украiнi регулюiться Законом Украiни "Про банки i банкiвську дiяльнiсть" вiд 7 грудня 2000 р. (зi змiнами та доповненням) [31] та нормативно-правовими актами Нацiонального банку Украiни, що видаються у формi постанов Правлiння НБУ, iнструкцiй, положень.

Вiдповiдно до рекомендацiй Базельськоi угоди Нацiональний банк з метою контролю за станом лiквiдностi комерцiйних банкiв Украiни встановив три нормативи лiквiдностi, якi визначеннi в РЖнструкцii про порядок регулювання дiяльностi банкiв в Украiнi, затвердженоi постановою Правлiння НБУ вiд 28.08.2001 р. № 368 (iз змiнами та доповненнями): [33]

- Норматив миттiвоi лiквiдностi-Н4;

- Норматив поточноi лiквiдностi-Н5;

- Норматив короткостроковоi лiквiдностi-Н6.

Норматив миттiвоi лiквiдностi встановлюiться для контролю за здатнiстю банку забезпечити своiчасне виконання своiх грошових зобовтАЩязань за рахунок високолiквiдних активiв (коштiв у касi та на кореспондентських рахунках). Нормативне значення нормативу Н4 маi бути не менше нiж 20 %. Норматив миттiвоi лiквiдностi визначаiться за наступною формулою:

Н4=(Ка+Ккр)/(Рп+Ск), (1.1)

де Н4-норматив миттiвоi лiквiдностi;

Ка-кошти в касi в нацiональнiй та iноземнiй валютах;

Ккр-кошти на кореспондентських рахунках в нацiональнiй та iноземнiй валютах;

Рп-залишки на поточних рахунках;

Ск- строковi кошти суб'iктiв господарювання, фiзичних осiб i небанкiвських фiнансових установ, кiнцевий строк погашення яких настав.

Для спецiалiзованих ощадних та iпотечних банкiв установлюються спецiальнi значення економiчних нормативiв. Так норматив миттiвоi лiквiдностi (Н4) повинен становити не менше нiж 30 %. А для спецiалiзованих розрахункових (клiрингових) банкiв значення цього нормативу становить не менше нiж 90%.

У разi наявностi в банку розрахункових документiв, що не виконанi в строк з його вини, значення нормативу миттiвоi лiквiдностi дорiвнюi нулю з часу виникнення цих зобов'язань.

Норматив поточноi лiквiдностi встановлюiться для визначення збалансованостi строкiв i сум лiквiдних активiв та зобовтАЩязань банку. Для розрахунку нормативу поточноi лiквiдностi враховуються вимоги i зобовтАЩязання банку з кiнцевим строком погашення до 31 дня (включно). Нормативне значення Н5 повинно бути не менше нiж 40%. Норматив поточноi лiквiдностi визначаiться за наступною формулою:

Н5=А/З, (1.2)

де Н5-норматив поточноi лiквiдностi;

А- активи банку з кiнцевим строком погашення до 31 дня до яких належать: готiвковi кошти; банкiвськi метали; кошти на кореспондентських рахунках, якi вiдкритi в НБУ та iнших банках; строковi депозити, якi розмiщенi в НБУ та iнших банках; борговi цiннi папери, що рефiнансуються НБУ, у торговому портфелi банку, у портфелi банку на продаж та в портфелi банку до погашення; борговi цiннi папери, емiтованi НБУ, у портфелi банку на продаж та в портфелi банку до погашення; борговi цiннi папери в торговому портфелi банку, у портфелi банку на продаж та в портфелi банку до погашення; наданi кредити;

З- зобовтАЩязання банку iз кiнцевим строком погашення до 31 дня включно, якi включають: кошти до запитання; короткостроковi та довгостроковi кредити, якi одержанi вiд НБУ та iнших банкiв; кошти бюджету Украiни; строковi депозити iнших банкiв та клiiнтiв; цiннi папери власного боргу, емiтованi банком; субординований борг банку; зобовтАЩязання i вимоги за всiма видами гарантiй, порук, авалiв; зобовтАЩязання з кредитування, що наданi клiiнтам i банкам.

Норматив короткостроковоi лiквiдностi встановлюiться для контролю за здатнiстю банку виконувати прийнятi ним короткостроковi зобовтАЩязання за рахунок лiквiдних активiв. Нормативне значення Н6 повинно бути не менше нiж 60%. Норматив короткостроковоi лiквiдностi визначаiться за наступною формулою:

Н6=Ал/З1, (1.3)

де Н6-норматив короткостроковоi лiквiдностi;

Ал- лiквiднi активи з кiнцевим строком погашення до одного року, до яких належать: готiвковi кошти; банкiвськi метали; кошти на кореспондентських рахунках, що вiдкритi в Нацiональному банку та iнших банках; короткостроковi депозити, що розмiщенi в НБУ та iнших банках; короткостроковi кредити, що наданi iншим банкам; борговi цiннi папери органiв державноi влади в торговому портфелi банку, у портфелi банку на продаж та в портфелi банку до погашення;

З1- зобов'язання банку з кiнцевим строком погашення до одного року, якi включають: кошти до запитання; кошти бюджету Украiни; короткостроковi кредити, якi одержанi вiд Нацiонального банку та iнших банкiв; короткостроковi депозити iнших банкiв i клiiнтiв; короткостроковi цiннi папери власного боргу, емiтованi банком; зобовтАЩязання i вимоги за всiма видами гарантiй, порук, авалiв; зобовтАЩязання з кредитування, якi наданi банкам i клiiнтам.

На наш погляд, у iнструкцii залишаються певнi методологiчнi неузгодження при розрахунку показникiв лiквiдностi. Зокрема, показник короткостроковоi лiквiдностi (Н6) не враховуi окремi види активiв та зобовтАЩязань з початковим строком погашення до одного року. Тобто за такоi ситуацii спотворюiться реальна ситуацiя лiквiдностi банку. При розрахунку показникiв лiквiдностi, на нашу думку, необхiдно також враховувати обсяг сформованих резервiв пiд активнi операцii, депозити тощо.

Поряд з цим, на особливу увагу заслуговуi розподiл окремих видiв активiв i зобовтАЩязань за строками, наприклад в планi рахункiв банку. Автоматично такий розподiл вiдтвориться у балансi банку, що дасть можливiсть розраховувати на цiй основi бiльш достовiрнi показники лiквiдностi.

З наведених нормативiв лiквiдностi банкiв Украiни, на наш погляд, слiд залишити без змiн лише один показник - миттiвоi лiквiдностi. Це один з найважливiших показникiв у системi економiчних нормативiв лiквiдностi. Для кожноi банкiвськоi установи iснуi ризик одночасноi вимоги клiiнтами своiх коштiв. Саме показник миттiвоi лiквiдностi характеризуi ступiнь захищеностi банку вiд цього ризику. РЖншi показники лiквiдностi потребують певних змiн.

Вище наведеннi нормативи являють собою пруденцiйнi норми та i обовтАЩязковими до виконання всiма комерцiйними банками Украiни. Встановленi нормативи лiквiдностi i вираженням централiзованого управлiння лiквiднiстю банкiв.

Вiдповiдно до Положення про застосування Нацiональним банком Украiни заходiв впливу за порушення банкiвського законодавства, затвердженого постановою Правлiння НБУ вiд 28.08.01 №369 за невиконання банками встановлених значень економiчних нормативiв, в тому числi i нормативiв лiквiдностi, до банкiв застосовуються вiдповiднi заходи впливу згiдно з Законом Украiни "Про банки i банкiвську дiяльнiсть". [32]

Крiм встановлених економiчних нормативiв Нацiональний банк Украiни вiдповiдно до Положення про регулювання Нацiональним банком Украiни лiквiдностi банкiв Украiни, затвердженого постановою Правлiння НБУ вiд 30.04.2009 р. №259 здiйснюi регулювання лiквiдностi банкiв шляхом проведення:

- операцiй з рефiнансування банкiв;

- операцiй репо;

- операцiй з обмiну iноземноi валюти на нацiональну валюту з метою пiдтримання лiквiдностi банкiв (своп);

- операцiй з власними борговими зобовтАЩязаннями (депозитними сертифiкатами Нацiонального банку);

- iнших операцiй (операцiй на вiдкритому ринку). [34]

Цей нормативний документ покликаний вдосконалити механiзм та iнструменти регулювання грошово-кредитного ринку й ефективного iх використання для регулювання лiквiдностi вiтчизняних банкiв.

Нацiональний банк може прийняти рiшення про пiдтримання лiквiдностi банку через вiдповiднi iнструменти рефiнансування, якщо банк дотримуiться таких основних вимог:

- строк дiяльностi - не менше нiж один рiк пiсля отримання лiцензii Нацiонального банку на здiйснення банкiвських операцiй i вiдповiдного письмового дозволу;

- маi лiцензiю Нацiонального банку на здiйснення вiдповiдних банкiвських операцiй i письмовий дозвiл, у тому числi за операцiями з валютними цiнностями та з цiнними паперами за дорученням клiiнтiв або вiд свого iменi;

- маi активи, якi можуть бути прийнятi Нацiональним банком у заставу;

- здiйснюi своiчасне погашення одержаних вiд Нацiонального банку кредитiв та сплату процентiв за користування ними.

Нацiональний банк вiдповiдно до своiх розпорядчих документiв у разi коливань на грошово-кредитному ринку може встановлювати додатковi вимоги до банкiв залежно вiд iнструментiв, строкiв рефiнансування, виду забезпечення кредиту рефiнансування.

Вiдповiдно до зазначеного положення НБУ в чотири рази скоротив максимальний строк рефiнансування банкiв тАУ з одного року до 90 днiв. Положенням про регулювання Нацiональним банком Украiни лiквiдностi банкiв розширено також перелiк обтАЩiктiв застави, яка приймаiться НБУ при наданнi банкам кредитiв рефiнансування. Отже, нинi рефiнансування Нацiональним банком банкiв Украiни з метою пiдтримання iх лiквiдностi здiйснюiться пiд цiннi папери Державноi iпотечноi установи, зокрема пiд тi, розмiщення яких здiйснено пiд гарантiю Кабiнету Мiнiстрiв Украiни та пiдтверджено коштами в Державному бюджетi Украiни; пiд

iноземну валюту (долари США, iвро, англiйськi фунти стерлiнгiв, швейцарськi франки, японськi iни) та гарантii iншого банку-резидента.

Обсяг наданого Нацiональним банком банку кредиту рефiнансування (крiм кредиту овернайт), у тому числi за кредитами з урахуванням поданоi заявки, не повинен перевищувати 50 процентiв розмiру регулятивного капiталу банку, розрахованого за даними останнього балансу.

Для пiдтримки миттiвоi лiквiдностi банку НБУ може надавати кредит овернайт в нацiональнiй валютi через постiйно дiючу лiнiю рефiнансування. Кредит строком на один робочий день надасться на умовах, якi визначаються генеральним кредитним договором.

Нацiональний банк може надавати банкам кредити овернайт: пiд забезпечення державними облiгацiями Украiни (крiм облiгацiй зовнiшньоi державноi позики Украiни) або депозитними сертифiкатами; без забезпечення.

Для пiдтримки лiквiдностi НБУ може проводити операцii прямого або зворотного репо на строк не бiльше нiж 60 календарних днiв.

Також для пiдтримання лiквiдностi банкiв НБУ може проводити операцii з обмiну iноземноi валюти на нацiональну на строк до 15 календарних днiв.

Треба наголосити також на тому, що Нацiональний банк залежно вiд ситуацii на грошово-кредитному ринку може приймати рiшення щодо взяття пiд забезпечення кредиту рефiнансування не тiльки однорiдноi застави, а й змiшаноi.

Всi цi змiни повиннi спростити механiзм рефiнансування та надати можливiсть банкам, якi не мають певного виду застави в достатнiй кiлькостi, отримати кредит Нацiонального банку для пiдтримання своii лiквiдностi.

Необхiдною передумовою ефективного процесу управлiння лiквiднiстю в банкiвськiй установi i надiйне iнформацiйно-аналiтичне забезпечення. Для прийняття виважених рiшень стосовно пiдтримання оптимального рiвня лiквiдностi в банку використовуються iнформацii з наступних форм звiтностi:

а) форма № 10-НБУ-оборотно-сальдовий баланс (мiсячна). Який передбачаi надання iнформацii про обороти та вихiднi залишки за балансовими рахунками, рахунками доходiв та витрат, та позабалансовими рахунками за звiтний мiсяць. Для прийняття рiшень, щодо управлiння лiквiднiстю найважливiшою iнформацiiю для менеджменту банку i iнформацiя про залишки активiв та зобовтАЩязань за окремими балансовими рахунками;

б) форма № 302 "Звiт про класифiкованi кредитнi операцii та сформованi резерви за кредитними операцiями з клiiнтами" (мiсячна). Зазначена iнформацiя банкiв використовуiться для визначення заборгованостi за кредитними операцiями, вiдповiдно до яких нараховуiться резерв на можливi втрати. РЖнформацiя надаiться в розрiзi наданих кредитiв, гарантiй та розмiщених депозитiв;

Враховуючи те, що кредитнi операцii i головними операцiями комерцiйних банкiв на якi припадаi бiля 70-80% всiх активних операцiй, а також велику ризиковiсть даних операцiй, то аналiз якостi кредитного портфеля банку i необхiдним етапом оцiнювання банкiвськоi лiквiдностi. Надiйнiсть позичальникiв певною мiрою визначаi потреби в лiквiдних коштах. Кредити, якi вчасно не повертаються i вимагають реструктуризацii, погiршують лiквiдну позицiю банку. Якщо питома вага прострочених, пролонгованих i безнадiйних кредитiв досить велика, то для визначення потреб лiквiдностi слiд брати до уваги не лише строки повернення коштiв, але й iмовiрнiсть таких надходжень.

в) форма № 604 "Звiт про формування резерву на вiдшкодування можливих втрат за кредитними операцiями" (мiсячна). Уся заборгованiсть за кредитними операцiями подiляiться на категорii за ступенями ризику (стандартна, пiд контролем, субстандартна, сумнiвна, безнадiйна) та подаiться в розрiзi кредитних операцiй у гривнях;

РЖнформацiя про обсяг сформованого резерву пiд кредитнi операцii також i необхiдною для визначення лiквiдностi банку, оскiльки резерв являi собою суму коштiв, яка при необхiдностi може бути використана для пiдтримання лiквiдностi на достатньому рiвнi.

г) форма № 631 "Звiт про структуру активiв та пасивiв за строками" (декадна) складаiться за групами валют, за строковiстю та використовуiться для забезпечення управлiння активами/пасивами за строками iх розмiщення/залучення, а також для розрахунку нормативiв лiквiдностi вiдповiдно до порядку, визначеного РЖнструкцiiю про порядок регулювання дiяльностi банкiв в Украiнi. Дана форма звiтностi i найважливiшою для прийняття рiшень щодо управлiння лiквiднiстю банку, оскiльки саме на основi iнформацii, яка береться з цiii форми проводиться ГЕП-аналiз. ГЕП-аналiз даi змогу визначити розрив лiквiдностi в конкретному банку, невiдповiднiсть мiж строками погашення активi

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях