Гарантування вкладiв населення в Украiнi

ЗМРЖСТ

Вступ

1. Теоретико-методологiчнi основи побудови системи гарантування вкладiв населення та ii вплив на дiяльнiсть банкiв в Украiнi

2. Аналiз дiяльностi Фонду гарантування вкладiв фiзичних осiб: проблеми та шляхи вдосконалення

3. Зарубiжний досвiд органiзацii системи гарантування вкладiв фiзичних осiб

Висновки

Список використаних джерел

ВСТУП

Стабiльна банкiвська система даi потужний поштовх до стрiмкого економiчного зростання будь-якоi краiни, оскiльки забезпечуi безперебiйне функцiонування платiжноi системи, стимулюi до заощадження коштiв, iнвестицiйних вкладень в економiку, сприяi розвитку фiнансового посередництва. Свiтовий досвiд та вiтчизняна практика банкiвськоi дiяльностi переконують, що навiть чутки про ненадiйнiсть фiнансовоi установи, не кажучи вже про початок кризи, миттiво можуть спричинити панiку серед вкладникiв, заспокоiти яких надзвичайно складно.

Актуальнiсть дослiдження полягаi в тому, що в умовах свiтовоi фiнансовоi кризи питання надiйностi банкiвських установ постаi найбiльш гостро. У такiй ситуацii актуальне питання розвитку системи гарантування вкладiв, головна мета якоi тАУ забезпечити довiру громадськостi до украiнськоi банкiвськоi системи та, врештi-решт, запобiгти масовiй банкiвськiй кризi. Адже в такi турбулентнi часи найбiльш незахищеним i населення краiни, а банкрутство банкiв може призвести не тiльки до економiчних та фiнансових потрясiнь, перебудови свiтовоi валютноi системи, iнформацiйних вiйн тощо, але й до великих соцiальних потрясiнь, тому вдосконалення нацiональноi системи страхування депозитiв вкладникiв тАУ один зi способiв виходу з такоi складноi ситуацii.

Проблеми системи гарантування вкладiв населення Украiни висвiтлено в роботах Н. Бондара, С. Власовича, А. Вожжова, О. Заруцькоi, Л. Конопацькоi, Т. Смовженко, Р. Тиркала, Н. Уманцiва, О. Ходарчука. Слiд зауважити, що питання захисту депозитних вкладiв населення в банкiвських установах перебувають у центрi уваги зарубiжних фахiвцiв. Зокрема, знайшли вiдображення в публiкацiях Д. У. Блекуела, Ж. Гарсiа, Р. Макдональда, Ф. С. Мишкiна та iнших.

Предметом дослiдження i система гарантування вкладiв фiзичних осiб та ii вплив на банкiвську систему.

ОбтАЩiктом дослiдження виступаi системи управлiння захистом грошових ресурсiв фiзичних осiб, вкладених ними в офiцiйно функцiонуючi банкiвськi i небанкiвськi фiнансово-кредитнi установи.

Мета роботи тАУ проаналiзувати iснуючу украiнську систему гарантування вкладiв населення, наголосити на недолiках, запропонувати комплексну систему заходiв для ефективноi дiяльностi системи в умовах сучасностi.

Для досягнення поставленоi мети вирiшувалися такi завдання:

В· визначити роль i завдання системи гарантування вкладiв фiзичних осiб та ii вплив на дiяльнiсть банкiв;

В· проаналiзувати i оцiнити результати дiяльностi ФГВФО в напрямах реалiзацii ним захисноi функцii заощаджень населення;

В· обТСрунтувати напрями вдосконалення чинного законодавства з питань гарантування депозитних вкладень;

В· вивчити досвiд зарубiжних краiн щодо органiзацii системи гарантування вкладiв населення в сучасних умовах розвитку.

У процесi курсовоi роботи використано науковi працi вiтчизняних i зарубiжних авторiв з проблеми захисту депозитних вкладень фiзичних i юридичних осiб, чинне законодавство Украiни з питань регулювання фiнансово-кредитноi дiяльностi комерцiйних банкiв, офiцiйна статистика, що характеризуi результати iх дiяльностi та ФГВФО, iнтернет-ресурси.

У процесi роботи використано такi методи економiчних дослiджень: системного пiдходу, порiвняльного економiчного аналiзу, опрацювання статистичноi iнформацii та iншi.

Курсова робота складаiться з вступу, трьох роздiлiв, висновкiв, списку використаних джерел, який мiстить 30 найменувань i одного додатку.

1. Теоретико-методологiчнi основи побудови системи гарантування вкладiв населення та ii вплив на дiяльнiсть банкiв в Украiнi

вклад банк депозитний заощадження

Якiснi перетворення економiчних вiдносин в Украiнi безпосередньо повтАЩязанi з формуванням стiйкоi банкiвськоi системи. Вiд ефективностi ii роботи значною мiрою залежать успiхи антикризового розвитку та фiнансовоi стабiлiзацii економiки краiни. Без банкiвськоi системи, здатноi обслуговувати потреби економiки та населення краiни i гарантувати водночас безпеку довiрених iй вкладiв, неможливе функцiонування сучасного ринкового механiзму. Банки i головними посередниками у всьому комплексi взаiмовiдносин рiзних субтАЩiктiв ринковоi економiки. У силу специфiки своii роботи банки оперують коштами клiiнтiв, якi залученi в якостi депозитних вкладiв. Оскiльки дiяльнiсть банкiв по розмiщенню коштiв i дуже ризиковою, банкiвськi установи повиннi захищати залученi кошти вiд рiзноманiтних ризикiв.

Аналiз зарубiжних i вiтчизняних наукових публiкацiй свiдчить про вiдсутнiсть iдиного пiдходу до класифiкацii механiзмiв захисту вкладiв. На нашу думку, механiзми захисту банкiвських депозитiв можна систематизувати таким чином.

За сферою дii [23, С. 120]:

В· зовнiшнi тАУ механiзми нормативно-правового банкiвського регулювання i нагляду: обовтАЩязковiсть лiцензування операцiй iз залучення коштiв фiзичних осiб, обмеження обсягiв залучення спецiалiзованими (окрiм ощадних) та/або недокапiталiзованими банками вкладiв вiд фiзичних осiб, якi можуть встановлюватися у формi вiдсотка вiд регулятивного капiталу, вiдповiдальнiсть банку за зобовтАЩязаннями усiм майном, нормування обовтАЩязкових резервiв залежно вiд термiнiв та виду залученоi валюти, механiзми регулювання економiчноi, полiтичноi, валютно-фiнансовоi, грошово-кредитноi контАЩюнктури;

В· внутрiшнi тАУ механiзми корпоративного банкiвського управлiння, спрямованi на забезпечення стабiльноi роботи банку i пiдвищення його фiнансовоi стiйкостi та надiйностi: система ризик-менеджменту, система контролю якостi корпоративного банкiвського управлiння, внутрiшнiй аудит, система фiнансово-економiчноi та правовоi безпеки банку, система фiнансового монiторингу операцiй банку; механiзми управлiння депозитним портфелем iндивiдуального вкладника: диверсифiкацiя вкладiв за видами, валютами i банками, монiторинг контАЩюнктури банкiвського сектору на предмет надiйностi та фiнансовоi стiйкостi окремоi депозитноi установи, передача депозитного портфеля iндивiдуального вкладника в довiрче управлiння професiональному оператору фiнансового ринка;

В· змiшанi тАУ система гарантування банкiвських вкладiв.

За ступенем впливу:

В· прямi: система гарантування вкладiв, нормативно-правове регулювання i банкiвський нагляд;

В· непрямi: механiзми регулювання економiчноi, соцiальноi, полiтичноi, фiнансово-кредитноi контАЩюнктури, корпоративного банкiвського управлiння; управлiння депозитним портфелем iндивiдуального вкладника.

За характером дii:

тАУ ринковi;

тАУ адмiнiстративнi;

тАУ економiчнi;

тАУ полiтичнi;

тАУ соцiальнi;

тАУ iнституцiональнi.

За масштабом можливих втрат власника депозиту:

В· механiзми захисту вiд ризику втрати та/або недоотримання вiдсоткiв за депозитом: антиiнфляцiйна державна полiтика, управлiння депозитним портфелем iндивiдуального вкладника;

В· механiзми захисту вiд ризику неповернення всiii суми вкладу.

За формами i методами:

В· диверсифiкацiя;

В· страхування: депозитне страхування, страхування матерiальних та фiнансових активiв банку вiд знецiнення, страхування вiд втрат прибутку пiдприiмств, кредитором або акцiонером якого i банкiвська установа та iн.;

В· довiрче управлiння;

В· ризик-менеджмент.

Наведена класифiкацiя не i вичерпною, але вона дозволяi простежити основнi субтАЩiкти механiзму захисту iнтересiв банкiвських вкладникiв, а також iнструменти, форми i методи, якi використовуються в рамках кожного механiзму.

З огляду на високий прiоритет проблеми збереження фiнансовоi стабiльностi Мiжнародна асоцiацiя депозитного страхування (далi тАУ IADI) розробила загальнi рекомендацii щодо захисту коштiв вкладникiв. Аналiз Основних принципiв побудови ефективноi системи депозитного страхування, затверджених IADI 4 квiтня 2008 р., дозволив зробити висновок про те, що нацiональна системи страхового захисту вкладiв населення маi ТСрунтуватися на таких принципах [27, С.66]:

В· iнституцiйний характер органiзацii депозитного страхування тАУ створення за ретроспективним методом самостiйного мiжбанкiвського фонду у формi товариства взаiмного страхування;

В· обовтАЩязковiсть участi всiх банкiв, якi залучають депозити;

В· iмперативнiсть регуляцiйних норм дiяльностi СДС;

В· змiшаний характер органiзацii системи тАУ фiнансова та органiзацiйна спiвучасть державних i недержавних структур;

В· обмеженiсть вiдповiдальностi банкiв установленою квотою вiдшкодування депозитiв;

В· участь вкладникiв у покриттi ризикiв неповернення вкладiв (наприклад, через механiзм регресивноi шкали розрахунку страховоi виплати);

В· диференцiацiя страхових тарифiв вiдповiдно до ступеня ризикованостi банкiвських операцiй, постiйний монiторинг якого проводиться фондом депозитного страхування;

В· вiдокремлення пiдходiв до страхування вкладiв фiзичних та юридичних осiб;

В· встановлення лiмiту страхового вiдшкодування у розрахунку на одного депонента, а не на один вклад.

Варто вiдзначити, що Базельський комiтет не включив депозитне страхування до Основних принципiв ефективного банкiвського нагляду 2007 року. Це ще раз свiдчить, по-перше, про вiдсутнiсть одностайноi згоди економiстiв щодо необхiдностi впровадження СДС, по-друге тАУ про те, що депозитне страхування не належить до функцiй банкiвського нагляду, а i елементом бiльш широкоi системи фiнансовоi безпеки [27, С.131].

В Украiнi питаннями захисту вкладiв населення займаiться Фонд гарантування вкладiв фiзичних осiб, який створений державою як державна неприбуткова органiзацiя. Функцiонування цього Фонду пiдтвердило доцiльнiсть його створення та ефективнiсть дiяльностi. Основною цiллю дiяльностi Фонду в Украiнi i захист прав та iнтересiв фiзичних осiб тАУ вкладникiв банкiв, фiлiй iноземних банкiв. Фонд гарантуi вклади громадян, якi розмiщенi у учасниках (тимчасових учасниках) Фонду в нацiональнiй та iноземнiй валютi, включаючи вiдсотки, в розмiрi вкладiв, але не бiльше 150000 грн.

Вкладники набувають право на одержання гарантованоi суми вiдшкодування за вкладами за рахунок коштiв Фонду в грошовiй одиницi Украiни з дня настання недоступностi вкладiв. Недоступнiсть вкладiв - неможливiсть одержання вкладу вкладником, вiдповiдно до умов договору, яка настаi з дня призначення лiквiдатора учасника Фонду.

Передумовою до створення Фонду стало банкрутство кiлькох великих банкiв, в яких були сконцентрованi значнi фiнансовi ресурси, якi зрештою не були компенсованi. Тому, як взiрець, був взятий закордонний досвiд гарантування вкладiв фiзичних осiб. Спочатку величина гарантованоi суми становила 500 грн. Поступово цей показник збiльшився до 150000 грн. [1, С.49]

Учасниками Фонду i всi банки-юридичнi особи, якi зареiстрованi в Державному реiстрi банкiв, та мають банкiвську лiцензiю на право здiйснювати банкiвську дiяльнiсть. Банки Фонду подiляються на двi категорii: учасникiв та тимчасових учасникiв. Учасником Фонду i банк, який виконуi встановленi НБУ економiчнi нормативи щодо достатностi капiталу i платоспроможностi та в станi виконувати своi зобовтАЩязання перед вкладниками. Банки, якi не виконують економiчних нормативiв та / або дiя iх лiцензii зупинена, переводяться до категорii тимчасових учасникiв Фонду. У разi вiдкликання банкiвськоi лiцензii НБУ Фонд виключаi банк iз числа учасникiв (тимчасових учасникiв) Фонду. Залученi банком вклади до дня його виключення з числа учасникiв або переведення до категорii тимчасових учасникiв Фонду, вiдшкодовуються у разi настання iх недоступностi. Деякi автори вважають за неправильне те, що Ощадбанк не i учасником Фонду. Це, по-перше, надаi йому конкурентноi переваги. По-друге, у разi банкрутства Ощадбанку збитки вiдшкодовуватимуться за рахунок Державного бюджету, тобто усiх громадян, а не iнших банкiв.

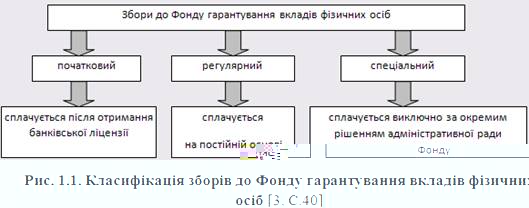

Збори в Фонд гарантування вкладiв фiзичних осiб передбаченi в з 2001 року. Встановлення i скасування спецiального збору до Фонду гарантування вкладiв фiзичних осiб, розмiр та механiзм справляння цього збору здiйснюються вiдповiдно до Закону Украiни вiд 20 вересня 2001 року № 2740-РЖРЖРЖ "Про Фонд гарантування вкладiв фiзичних осiб". Цим Законом передбаченi три види зборiв (рис. 1.1.). Механiзм сплати кожного iз цих зборiв показаний у Додатку А.

Початковий збiр до Фонду в розмiрi одного вiдсотка зареiстрованого статутного капiталу банку перераховуiться банками - учасниками на рахунок Фонду протягом тридцяти календарних днiв з дня одержання банкiвськоi лiцензii на здiйснення банкiвськоi дiяльностi.

Банки, створенi в результатi реорганiзацii шляхом iх злиття, приiднання або перетворення (в разi сплати початкового збору до Фонду банками, якi реорганiзувалися), звiльняються вiд сплати початкового збору та набувають усiх прав i обов'язкiв реорганiзованих банкiв щодо участi у Фондi [21].

Подальшими джерелами фiнансування Фонду i початковий внесок НБУ у розмiрi 20 млн. грн. НБУ може також надавати Фондовi кредити пiд заставу ЦП за цiною не нижче середньострокового (5 рокiв) iндексу iнфляцii. Кабiнет Мiнiстрiв Украiни також уповноважений надавати кредити у грошовiй формi або у виглядi державних ЦП, але тiльки, якщо iншi форми фiнансування вичерпанi. Лiмiт кредитування на наступний рiк визначаiться щорiчно в десятикратному розмiрi надходжень вiд банкiв тАУ учасникiв Фонду за 1 пiврiччя поточного року. Отриманi ЦП Фонд маi право реалiзувати на вiдкритому ринку, використовувати в якостi застави при отриманнi кредитiв у банкiв, iноземних кредиторiв, НБУ, або тримати iх до погашення. Фонд може також перераховувати своi кошти на депозитнi рахунки в НБУ, за яким отримуватиме доходи. Взагалi, Фонд i iдиним розпорядником коштiв, акумульованих у процесi його дiяльностi. Кошти Фонду не включаються до Державного бюджету Украiни. Джерела фiнансування Фонду гарантування вкладiв фiзичних осiб показанi у таблицi 1.1.

Табл. 1.1. Джерела фiнансування Фонду гарантування вкладiв [6]

| Банки - (тимчасовi) учасники Фонду | Початковi збори | При першому отриманнi лiцензii банки сплачують 1 % реiстрованого статутного капiталу. |

| Регулярнi збори | Нараховуються та сплачуiться двiчi на рiк у розмiрi 0,25 % загальноi суми вкладiв. |

| Спецiальнi збори | В разi потреби, Фонд вимагаi сплачення, але не в бiльшому розмiрi вiд рiчних регулярних зборiв. |

| Пеня | В разi несвоiчасного або неповного перерахування зборiв сплачуiться подвiйна облiкова ставка НБУ вiд розмiру не перерахованоi суми за кожний день прострочення. |

| НБУ | Одноразовий внесок | При заснуваннi Фонду сплачено 20 млн. грн. |

| Кредити | Пiд заставу цiнних паперiв надаються кредити за цiною не меншою вiд iндексу iнфляцii строком на 5 рокiв. |

| Доходи з депозитiв | Доходи з депозитiв, що розмiщенi Фондом в НБУ. |

| КМУ | Кредити | Надаються в грошовiй формi або як державнi цiннi паперi, при цьому лiмiт на кредитування на наступний рiк визначаiться в 10-кратному розмiрi зборiв банкiв-учасникiв за перше пiврiччя поточного року |

| Банки та iноземнi кредитори | Кредити | Кредит пiд заставу цiнних паперiв надаiться згiдно iндивiдуальних домовленостей |

Вместе с этим смотрят:

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения

Актуальные проблемы и споры в автостраховании

Акцiонернi банки в Росii в XVIII-XIX столiттях