Страховой рынок в Российской Федерации

Эволюция функций государства развивается не только под влиянием внутренних изменений, происходящих в государстве. Современная эпоха - это эпоха глобализации, включающая в себя высокодинамичное развитие интеграционных процессов в сфере экономики.

В условиях глобализации национальные финансовые системы активно интегрировались в единый планетарный механизм с универсальной системой финансовых институтов. Финансовая глобализация объективно ведет к либерализации и унификации внутригосударственных правовых режимов в финансовой сфере и появлению наднациональных элементов правового регулирования.

В результате формирования глобального финансового пространства происходит постепенное стирание не только экономических, но и законодательных барьеров. Поэтому, рассматривая правовое регулирование финансовых отношений в современный период, нельзя не учитывать мировые интеграционные процессы в финансовой сфере. Формирование единого финансового пространства означает, прежде всего, согласование норм, регулирующих финансовые отношения, целью которого является ликвидация ограничений, препятствующих свободному движению капитала. В ближайшей перспективе глобализация приведет к унификации законодательства в финансовой сфере на основе принятия норм, имеющих одинаковое содержание и применение на территории национальных юрисдикций. В этих условиях процесс гармонизации, постепенного сближения финансового законодательства государств неизбежен.

Собственно страховая деятельность представляет собой инструмент, позволяющий оптимизировать финансирование процесса восстановления ресурсов, утраченных в результате случайных событий, и тем самым значительно снизить финансовую нагрузку на бюджет государства. Страхование как неотъемлемая функция государства, как стратегическое направление его деятельности дает возможность не только минимизировать и ликвидировать экономические потери, но и в ряде случаев сохранить саму государственность, сохранить экономический суверенитет государства.

Страхование помогает избежать и таких серьезных макроэкономических проблем, как рост государственных расходов и бюджетного дефицита, являющегося инфляционным фактором. Страховая деятельность, отвлекающая из оборота избыточную денежную массу, оказывает антиинфляционное воздействие, и ее следует рассматривать как оптимизирующий фактор формирования платежного баланса страны.

Тема современного состояния страхового рынка в Российской Федерации на сегодняшний день остается актуальной.

Цель работы заключается в рассмотрении состояния страхового рынка на современном этапе и перспективы его дальнейшего развития.

Поставленная автором цель может быть достигнута при помощи решения следующих задач:

1. Раскрыть экономическое содержание понятий, характеризующих страховой рынок.

2. Охарактеризовать страховой рынок России на современном этапе.

3. Назвать и описать основные направления развития российского страхового рынка.

Если говорить о разработанности данной темы, то можно сказать следующее, что тема страхового рынка в России нашла широкое и глубокое отражение в трудах и статьях отечественных ученых тАУ страховщиков и страховщиков тАУ практиков. Поэтому при выполнении работы автор широко использовал статьи из периодических изданий по страхованию, финансам и другим экономическим дисциплинам, а также монографии и учебные пособия, авторами которых являются отечественные ученые в области страхового дела.

1. Экономическое содержание понятий, характеризующих страховой рынок

1.1 Понятие Влстраховой рынокВ»

При исследовании проблем развития рынка во многих случаях само понятие ВлрынокВ» чаще всего обходится вниманием, большинство авторов предполагают, что данное понятие является само собой разумеющимся и не требующим дополнения определением. Во многих случаях принято обходиться довольно простыми (хотя и верными) определениями, данными в XIX в. учеными-экономистами. В то же время страховой рынок, несомненно, имеет ряд особенностей по сравнению с другими видами рынков, что вызывает необходимость формирования отдельной экономической категории Влстраховой рынокВ», с тем, чтобы при рассмотрении концепций развития страхования, национальной системы страхования или собственно страхового рынка в России была возможность четко представлять, что же необходимо и зачем развивать. Специфика страхового рынка по отношению к иным финансовым рынкам проявляется в сущности страховой услуги, а также в характере трансакционных издержек, возникающем также в связи с проявлениями социально-экономических особенностей страховых услуг. Имеет существенные особенности и механизм ценообразования на страховые услуги.

В отсутствие взаимопонимания по базовым вопросам, лишь кажущимся давно решенными, остаются спорными даже основные приоритеты развития страховой отрасли. Например, существуют диаметрально противоположные взгляды на следующие важнейшие вопросы развития страхования в России:

- чему отдать предпочтение - быстрому росту взносов за счет введения новых видов обязательного страхования или поэтапному развитию рынка добровольных видов страхования?;

- какие меры должны приниматься для развития страховой культуры?;

- требуются ли меры государственной поддержки обществам и организациям по защите прав страхователей?;

- нуждаются ли российские страхователи в системе внесудебной защиты прав и интересов?;

- необходима ли система взаимных гарантий?;

- кому развивать инфраструктуру страхового рынка? и т.д.

Рассмотрим подробнее, как ученые-страховщики определяют понятие Влстраховой рынокВ». Существует несколько научных определений страхового рынка, которые, однако, давались авторами лишь применительно к решению собственных научных и практических задач. Например, проф. Р.Т. Юлдашев предлагает следующее определение1

: страховой рынок - система экономических отношений, возникающих по поводу купли-продажи страхового покрытия в процессе удовлетворения общественных потребностей в страховой защите. А.К. Шихов2

предлагает считать страховым рынком сферу специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), нуждающимися в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей (благ) событий в страховой защите имущественных интересов, и страховщиками, обеспечивающими ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемой страхователями денежных взносов (страховых премий). Существуют определения страхового рынка как сферы денежных3

или общественных4

отношений, где объектом купли - продажи является специфический товар - страховая услуга. В книге известного российского исследователя страхования проф. В.В. Шахова определяется, что страховой рынок - это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее. При этом первичным звеном страхового рынка признаются страховые компании5

. На основе классического определения рынка Макконнелла и Брю1

и М.С. Жилкина2

указывает, что страховой рынок - это экономический механизм, соединяющий интересы страхователей и страховщиков в отношении страховых услуг. В книге ВлСтрахование: принципы и практикаВ»3

на страховом рынке выделяют продавцов - страховые компании, покупателей - граждан и юридических лиц, а также посредников - брокеров и агентов. Все вышеперечисленные трактовки в своей совокупности раскрывают базовые социально-экономические свойства страхового рынка. Существуют вполне обоснованные мнения о необходимости включения страхового рынка в более общие социально-экономические категории, по-разному выделяемые исследователями. Например, есть мнение о включении страхового рынка в так называемое страховое хозяйство, под которым понимаются Влобщественные отношения, связанные с учреждением, организационным устройством, деятельностью, управлением страховыми организациями, а также отношения по государственному регулированию деятельности страховых компаний, иных субъектов страхового рынка по поводу страхования, определения условий и предпосылок использования страхования в экономических отношенияхВ»4

. Рассмотрению особенностей национальной страховой системы посвящена книга А.А. Зернова и А.Н. Зубца5

, которые понимают под этим термином подсистему третьего уровня, последовательно входящую в национальную финансовую и национальную экономическую системы.

С позиций системного анализа И.Ю. Юргенс в своей диссертации предлагает считать страховой рынок Влрыночным компонентом национальной системы страхования РоссииВ». Относительно последнего термина интересно отметить, что, несмотря на наличие правительственного документа, посвященного развитию национальной системы страхования России, четкого определения данной системы там не представлено.

Представляется обоснованным присоединиться к мнению проф. Л.А. Орланюк-Малицкой, считающей, что страховой рынок это не только Влрынок продавцов страховой услугиВ», но более сложная адаптивная система, способная к самоорганизации и состоящая из нескольких подсистем и сама входящая в более крупные системы1

.

Возникновение страхования возможно лишь в условиях достаточно развитых системы прав собственности, правовой системы в целом, поддерживающей систему контрактов (договоров). Помимо данного необходимого условия возникновения страхования в обществе, важно обеспечить включение страхования в совокупность правил и норм, вытекающих из обычаев и традиций, принятых в обществе. При этом под нормами и правилами понимают модели или образцы поведения, неформально регламентирующие поведение индивидуума в определенных ситуациях. В данном контексте под термином Влстраховая культураВ», принятым в общественно-политической литературе о страховании, следует понимать модель поведения, предполагающую в условиях доверия к страховым компаниям стремление заключить договор страхования при выявлении страховых рисков, а также постоянный контроль над рисками в течение жизни индивидуума или предприятия. Необходимыми условиями для развития страхования в стране будут являться как создание адекватной современности правовой системы, поддерживающей систему контрактов (договоров) и систему прав собственности, так и формирование неформальных правил и норм, стимулирующих экономические субъекты к потреблению страховых услуг, такая система будет составлять институциональную среду страхового рынка. Заметим, что существуют страны с высоким уровнем развития экономики, в которых страхование не развито ввиду отсутствия в обществе соответствующих традиций, например, ОАЭ или Кувейт. Становится понятно, что институциональная среда будет способствовать развитию страхового рынка только в случае полного набора соответствующих институтов. Это является необходимым условием устойчивого интенсивного развития страхования, в случае роста платежеспособности населения и хозяйствующих субъектов это условие становится необходимым и достаточным. В то же время рост платежеспособности в условиях недостаточной и неадекватной развитию экономики и финансов институциональной среды страхового рынка может привести лишь к экстенсивному росту путем учета роста страховых взносов, обеспеченного инфляцией, и введения новых обязательных видов страхования, что можно наблюдать в России.

В этой связи становится понятно, что для формирования в целях обозначения приоритетов развития страховой отрасли для корректного экономического определения страхового рынка следует учесть его особую зависимость от общества и традиций, установившихся в нем, а также от доверия, которые граждане испытывают либо нет к страховым компаниям.

Говоря о страховом рынке, следует дать интерпретацию основных экономических институтов применительно к страхованию (следует отметить, что при рассмотрении экономики в целом страхование представляет собой инфраструктурный институт, направленный на защиту прав собственности - базового экономического института). Так, система контрактов применительно к страхованию породила специфическую форму контракта - договор страхования, который имеет ряд существенных свойств, отличающих его от иных типов контрактов. Правила и нормы представлены в отношении страхования страховым законодательством, традициями делового оборота в страховании и перестраховании, а также, еще раз подчеркнем, специфическим институтом - Влстраховой культуройВ». Следует также отметить ряд институтов, существование которых направлено на снижение трансакционных издержек: обеспечение прав страхователей и иных лиц, страховой надзор, государственное регулирование и саморегулирование, институт страхового посредничества (брокеры, агенты и неспециализированные посредники). Снижение трансакционных издержек, связанных с получением информации о страховых услугах, должно обеспечиваться в рамках информационно-аналитического обеспечения (рейтинговые агентства, независимые актуарные центры и т. п.). Необходимость снижения издержек, связанных с заключением договора страхования и его последующим исполнением, породила специфику в организациях, занимающихся оценочной деятельностью по заказу страховых компаний и страхователей (сюрвейеры, аварийные комиссары и т.д.).

Следует отметить, что все эти трансакционные издержки можно интерпретировать как издержки, связанные с дефицитом информации. При детальном рассмотрении под трансакционными издержками понимаются:

- расходы на сбор информации,

- издержки по доведению информации до потребителей (потенциальных страхователей и за интересованных лиц - выгодоприобретателей и застрахованных лиц),

- издержки по убеждению в полезности страховых услуг;

- издержки по заключению и исполнению договоров страхования (оценка имущества и рисков, превенция и т. п.);

- издержки контроля и защиты выполнения условий договоров страхования и т. п.

Данные обстоятельства показывают, что рассмотрение страхового рынка в отрыве от социально-экономических, политических и правовых структур, играющих значительную роль в функционировании рынка страховых услуг, не будет иметь перспектив.

Например, институты страхового рынка, формирующие порядок упорядочивания цен и установления консенсуса по поводу цен, будут испытывать существенное влияние присущих именно страхованию системы государственного регулирования тАУ страхового надзора, а также механизмов соцстрахования и перестрахования и др.

В итоге можно утверждать, что целесообразно уточнить определение экономической категории Влстраховой рынокВ» с учетом специфики, присущей страхованию, с позиций институциональной теории.Страховой рынокпредставляет собой совокупность различных институтов и соответствующих им механизмов, в целях снижения трансакционных издержек ограничивающих и структурирующих поведение экономических агентов по поводу создания, купли-продажи и потребления страховых услуг. При этом под экономическими агентами понимаются страхователи, страховщики и представители инфраструктуры страхового рынка.

Опираясь на предложенное выше определение страхового рынка, поясним, что под развитием страхового рынка следует, понимать деятельность, ведущую к снижению трансакционных издержек, связанных с созданием, куплей - продажей и потреблением страховых услуг. Страховой рынок может устойчиво и интенсивно развиваться в случае снижении всех издержек, а не только каких-либо отдельных. Например, снижение издержек по купле-продаже страховых услуг путем введения института обязательного страхования, может привести к негативным последствиям в случае непринятия мер по снижению иных трансакционных издержек. В частности, следует обратить внимание на возможный рост издержек по убеждению общества или его части в полезности законодательно навязываемых услуг обязательного страхования. Следует помнить, что существуют примеры неэффективного обязательного страхования. Данный факт, например, публично признается в отношении обязательного страхования пассажиров на транспорте. Введение новых видов обязательного страхования не всегда ведет к развитию страхового рынка, а может привести лишь к экстенсивному росту страховых взносов.

1.2 Структура страхового рынка

Институциональная структура страхового рынка большинством исследователей понимается как данность и редко является самостоятельным предметом обсуждения. В то же время представляется, что добиться устойчивого развития страхования в России и адекватного выполнения им возложенных экономических задач и функций без определения приоритетов в развитии основных институтов страхового рынка будет трудно.

Структура страхового рынкатАУ это возникающие и воспроизводящиеся в связи с процессом страхования соотношения и пропорции между различными институтами, субъектами (страховые компании и страхователи) и объектами (виды и технологии страхования) страхового рынка, рассмотренные в соответствии с заранее выбранными критериями. Соответственно, под институциональной структурой страхового рынка следует понимать социально-политические, организационно-экономические и правовые нормы, являющиеся базой для создания, продвижения и потребления страховых услуг на основе контрактов - договоров страхования (институциональная среда), а также совокупность организаций, профессионально занимающихся страховой деятельностью либо ее регулированием (организационная структура).

Можно сказать, что институциональная среда через институциональное устройство программирует организационную структуру. В то же время верно и обратное утверждение, так как по сути организации ради достижения поставленных учредителями целей являются главными агентами институциональных изменений. В данном постулате можно увидеть пояснение эффективности саморегулирования рынка, однако здесь не следует забывать о необходимости общественного контроля и в конечном итоге государственного регулирования для соблюдения баланса интересов потребителей и производителей товаров и услуг, в том числе - страховых.

Институциональная среда, создавая ограничения, образует пространство, в рамках которого действуют организации. Важно отметить, что если организации направляют свои усилия на непродуктивную с точки зрения общества деятельность, то это можно интерпретировать так, что система ограничений сформировала неверные стимулы для развития организаций. Для того чтобы организации стали действовать в интересах общества, необходимо изменение институциональной структуры (эволюция или революция), при этом эволюционный путь развития заключается в модернизации институциональной среды - институциональных изменениях.

На настоящий момент определение Влинфраструктура страхового рынкаВ» можно найти далеко не в каждом учебнике или монографии по страхованию. В словаре-справочнике ВлСтраховой бизнесВ»1

приводится следующее базовое определение: инфраструктура - совокупность отраслей народного хозяйства, которые обслуживают основное производство. Более подробное определение дается коллективом авторов под руководством проф. К. Е. Турбиной1

: инфраструктура страхового рынка - система отношений и взаимодействий между профессиональными участниками страхового рынка и специалистами иных видов деятельности и структура таких видов деятельности, которая способствует эффективному функционированию страхования и качественному предоставлению страховых (перестраховочных) услуг. При этом в данной работе к представителям страховой инфраструктуры относят аварийных комиссаров, сюрвейеров, диспашеров, актуариев, страховых аудиторов, специализированных и многопрофильных консультантов, в то же время, отделяя от понятия Влинфраструктура страховых посредников (брокеров и агентов)В». Похожей точки зрения придерживается Л. Скамай2

, подразумевая под страховой инфраструктурой консалтинговые фирмы, рейтинг-бюро и т.д.

В цикле статей3

, опубликованных В. Желтоносовым и П. Мартыненко, среди различных инфраструктурных изменений на страховом рынке России выделяются инвестиционная деятельность страховщиков, автоматизация страхового бизнеса (внедрение комплексных информационных систем для автоматизации основных бизнес-процессов (ERP-системы) и систем управления взаимоотношениями с клиентами (CRM-системы)), появление новых технологий страхования, таких как Интернет-страхование и совместное продвижение банковских и страховых услуг, а также новых специфических страховых продуктов.

По всей видимости, не все понятия из выше перечисленных являются подлинной частью инфраструктуры страхового рынка, принадлежа, тем не менее, к страховому делу в его понимании, данному в страховом законодательстве1

. Например, в отношении страховых услуг можно заметить, что они являются предметом деятельности страховщиков, брокеров и агентов, а новые технологии продвижения страховых услуг (Интернет-страхование и банковское страхование - bancassurance) - способом осуществления их деятельности.

На современном этапе сложилось понимание, как роли, так и места страховых посредников2

, под которыми понимаются не только специализирующиеся исключительно на страховых услугах агенты и брокеры, но и новые каналы сбыта, основные среди которых не специализирующиеся на продвижении страховых продуктов финансовые структуры, организации связи, сферы услуг и торговли. Отнесение страховых агентов к инфраструктуре страхового рынка возможно в отношении коммерческих организаций, представляющих страховщика в отношениях со страхователем по поручению страховщика в соответствии с предоставленными полномочиями, а также граждан, не являющихся работниками конкретного страховщика. Для не специализирующихся на страховании посредников важно развитое состояние страхового рынка, правильное восприятие страхования потребителями их услуг, а также организационно-правовая урегулированность всех вопросов их участия в продвижении страховых услуг. Следует отметить, что в силу далеко не окончательного решения проблем, связанных с перечисленными факторами, страховщики не могут в полной мере воспользоваться преимуществами кросс-продаж, а также использовать средства связи и Интернет в качестве каналов прямых продаж страховых продуктов.

Основываясь на представленном выше анализе, следует предложить следующее определение: к инфраструктуре страхового рынка следует относить организации, способствующие страховой деятельности, повышающие ее эффективность, но не занимающиеся собственно страхованием и, соответственно, не создающие страховых фондов. Следует выделять посредническую, деловую и институциональную инфраструктуру страхового рынка.

Среди многих организаций инфраструктуры страхового рынка следует выделять посредническую инфраструктуру страхового рынка - сбытовые структуры: агенты, брокеры, организации - новые каналы продвижения страховых услуг. Вторым основным элементом инфраструктуры страхового рынка являются организации по обеспечению страховой и перестраховочной деятельности: организации, занимающиеся предупреждением случаев страхового мошенничества и ведением соответствующих баз данных, аутсорсингом легальных участников страхового рынка. Речь идет об оценщиках, отчасти - сюрвейерах, информационных и рейтинговых агентствах, страховых брокерах, обществах по защите прав страхователей и других структурах, неизбежно появляющихся с развитием страхового рынка.

Страховщики в массе своей пока не готовы пользоваться услугами организаций, положительный эффект от деятельности которых отсрочен по времени. Альтернатива заключается либо в медленном и болезненном ожидании неизбежного естественного развития инфраструктуры страхового рынка, либо в создании стимулирующих ее развитие условий. Однако уже сейчас ясно, что интенсивное развитие страхового рынка России возможно только при разработке комплексных мер, направленных не только на создание новых видов обязательного страхования и поддержку страховых компаний.

Проводимые в России с конца 80-х гг. XX в. преобразования вызвали значительные институциональные изменения, однако противоречивый характер реформ, вынужденность принятия скоропалительных решений, отсутствие взвешенной политики развития многих отраслей экономики, политика Влзатыкания дырВ» в экономике, и особенно в социальной сфере, породили системные ошибки в институциональных изменениях и сформировали неэффективную институциональную структуру экономики в целом и многих отраслевых рынков. Во многих случаях не произошло улучшения экономической эффективности, но наблюдались перераспределительные процессы.

При исследовании страхового рынка следует понимать, что его развитие отнюдь не было главной целью разработчиков реформ в начале 90-х гг. прошлого века. Сколько-нибудь пристальное внимание к страховому рынку в России появляется лишь в середине 90-х гг. XX в.

Естественно, что общие для российской экономики проблемы не обошли страховой рынок, переживший потерю доверия населения в связи с утратой накоплений в системе Госстраха СССР, периоды превалирования страхования заемщиков кредитов, зарплатных схем и обналичивания средств предприятий и организаций, а в настоящее время вынужденный ориентироваться на обязательные виды страхования, и в особенности на обязательное страхование ответственности владельцев транспортных средств. Количественные характеристики современного страхового рынка России, показывающие деформированный характер институциональной структуры страхового рынка, будут представлены далее.

Современное состояние экономики России говорит о необходимости серьезно продуманных и научно обоснованных институциональных изменений, единых по концепции и учитывающих особенности развития и современного положения дел, как в рыночной экономике России, так и на страховом рынке нашей страны.

Рассматривая проблемы институциональных изменений страхового рынка России, важно проанализировать сочетаемость изменений различных институтов. В данном случае следует присоединиться в отношении страхового рынка к мнению А.А. Белокрылова и др1

, высказывавшемуся относительно рынка труда, и, подчеркивая, что Влнеобходимо, чтобы создаваемые (формальные) институты (в своем большинстве хозяйственно- правового характера, связанные с направлениями и механизмами осуществления государственной и региональной политики) и спонтанно формирующиеся институты (в основном неформального характера в виде хозяйственной этики, обычаев разрешения споров и т.д.) выступали в качестве взаимодополняющих друг друга элементов институциональной структуры регионального рынка трудаВ». Данные обстоятельства весьма важны в отношении рынка перестрахования, где многие вопросы регулируются достаточно неформальными традициями делового оборота.

В настоящее время далеко не все институты страхового рынка функционируют в полном объеме или успели адекватно сформироваться, что явным образом препятствует эффективному функционированию национального страхового рынка. В отношении некоторых из известных институтов следует заметить, что они будут являться заимствованными или импортируемыми в Россию из стран, имеющих развитые страховые рынки. В этой связи актуально сравнительное исследование их опыта, учитывая имеющиеся различия, в ряде случаев значительные (например, страховые рынки Германии и Великобритании). На основе складывающегося российского опыта развивающегося страхового рынка можно заметить, что не все институты востребованы в современной России. Уже отмечалось, что в России все еще практически не развит институт страховых брокеров, являющихся базовым звеном страхового рынка Великобритании и многих иных экономически развитых стран мира.

Бесспорно, что в отношении российского страхового рынка можно выделить значительное количество нерешенных вопросов институционального развития, многие из которых практически не поднимались до настоящего времени. Следует подчеркнуть, что данные обстоятельства были вызваны как состоянием страхования в России, так и в первую очередь общесистемным кризисом экономики в России, ставившим перед исследователями и практиками иные задачи.

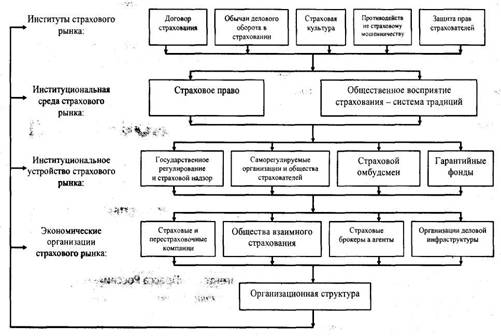

Основываясь на определениях, предложенных ранее, можно схематически изобразить институциональную структуру страхового рынка в ее развитии.

Таким образом, под институциональным развитием страхового рынкаследует понимать совокупность институциональных изменений, ведущих к трансформации институциональной структуры страхового рынка, способствующих снижению трансакционных издержек договора страхования, улучшению экономической эффективности страхования и социализации страховых отношений. В настоящее время большинство вопросов институционального развития страхового рынка России напрямую не касается функционирования страховых компаний, но направлены на развитие среды, способствующей выявлению и удовлетворению страховых интересов потенциальных страхователей.

Как можно заметить, далеко не все институты страхового рынка развиты в России, что порождает определенные затруднения в существовании и развитии большинства экономических организаций страхового рынка и его самого. Более того, есть институты, в развитии которых не заинтересованы ни страховщики, ни государство, ни добросовестные страхователи и застрахованные лица. Так, страховое мошенничество способствует развращению всех сторон страховых отношений.

Рис. 1.1 Развитие институционального структуры страхового рынка

Страховые компании принимают более жесткие решения и пренебрегают правами страхователей в условиях возможности сослаться на вероятность активизации деятельности страховых мошенников.

Государство обосновывает непринятие стимулирующего страхование законодательства возможностью организации мошенничества со стороны страховых компаний.

Страхователи испытывают соблазн воспользоваться ВлудачнымВ» примером1

.

Многие вопросы развития рынка массового страхования связаны с отсутствием или минимумом доверия, которое испытывают страхователи к страховым компаниям. Следует отметить, недостаточность системы российского страхового права и отсутствие или значительную отсталость многих правовых норм, требующих законодательного регулирования. Существуют проблемы с организацией саморегулирования на страховом рынке России, которое в настоящее время существует в результате формирования этого института в связи с введением обязательного страхования и, в свою очередь, обязательности присоединения страховщиков к союзу в случае желания осуществлять данное страхование. В то же время существуют союзы и пулы страховщиков, являющиеся примером добровольного объединения страховых компаний для решения общих задач и основой для формирования такого института гражданского общества, как саморегулируемые объединения предпринимателей.

Организационная структура страхового рынка России также не отличается полнотой: в масштабах нашей страны практически не заметна деятельность обществ взаимного страхования и страховых брокеров.

В итоге можно считать, что к настоящему времени сложилась неэффективная институциональная структура страхового рынка Российской Федерации, способная более к экстенсивному развитию, чем к интенсивному росту за счет более полного удовлетворения страховых интересов общества и хозяйствующих субъектов путем разработки и внедрения новых видов и технологий страхования.

Необходимо составить программу институционального развития страхового рынка, направленную на модернизацию институциональной структуры страхового рынка, для интенсификации роста страхования в России в целях наиболее полного учета общественных интересов в защите от неблагоприятных событий случайной и непреодолимой силы. В этой связи нужно развивать целостную систему институтов страхового рынка, а не только некоторые из них или их проявления, например путем введения обязательного страхования1

.

страховой рынок баланс антиинфляционный

2. Страховой рынок России на современном этапе

Для того чтобы спать спокойно, нужно не только вовремя заплатить налоги, но и застраховать все самое дорогое. Кроме того, учитывая то, что некоторые виды страхования являются обязательными, юр.лицам рано или поздно придется обратиться к страховщикам. В свете этих обстоятельств будет крайне полезным анализ страхового рынка России. Ведь компании должны четко представлять, с кем они работают и каковы возможные последствия такого сотрудничества.

Российский рынок страхования находится еще на достаточно ранней стадии своего развития. Доля премий, собранных за 2007 г., в ВВП составляет около 2 процентов. Эта цифра базируется на официальных данных и включает как рисковое страхование, так и кэптивное (при котором большие холдинговые компании платят премии своим кэптивным страховым компаниям), а также нерисковое страхование (схемы, используемые для оптимизации налогообложения).

2.1 Развитие страхового рынка в 2007 году

Развитие страхового рынка в 2007 г. определялось следующими важнейшими факторами:

1) ростом основных макроэкономических показателей (ВВП, объема инвестиций, уровня располагаемого дохода населения);

2) консолидацией рынка и приходом иностранного капитала;

3) изменениями в нормативно-правовой базе.

Общая сумма страховых премий по всем видам страхования выросла на 32 процента по сравнению с аналогичным показателем прошлого года и составила 29,7 млрд. долл. Что касается выплат, то они увеличились по сравнению с 2006 г. на 34,3 процента и составили 18,5 млрд. долл.

Превышение темпов роста выплат над темпами роста поступлений в различных линиях бизнеса происходило под влиянием двух факторов. Во-первых, сказалось увеличение убыточности отдельных видов страхования (автокаско, ОСАГО), а во-вторых, значительный рост выплат по страхованию жизни.

Таблица 2.1

Страховой рынок, 2003-2007 гг.