Анализ эффективности деятельности по управлению предприятием ОАО "Балаковорезинотехника" в условиях кризиса

Термины "антикризисная политика", "антикризисное управление" возникли сравнительно недавно. Считается, что причина их появления это реформирование российской экономики и возникновение большого количества предприятий, находящихся на грани банкротства. Кризис некоторых предприятий - это нормальное явление рыночной экономики, в которой, по аналогии с теорией дарвина, выживают сильнейшие. Предприятие же, которое не соответствует "окружающей среде", должно либо приспособиться, и использовать свои сильные стороны, либо исчезнуть.

Современная экономическая действительность заставляет руководителей предприятий постоянно принимать решения в условиях неопределенности. В условиях финансовой и политической нестабильности, коммерческая деятельность чревата различными кризисными ситуациями, результатом которых может стать несостоятельность или банкротство.

Термин "антикризисное управление" становится все более популярным и актуальным в среде менеджеров. Все больше руководителей различного ранга понимают необходимость, важность знаний и навыков в области диагностики кризисных явлений с целью своевременной разработки мероприятий по предотвращению негативных явлений.

Теория и практика антикризисного управления в России динамично развивается, о чем свидетельствует пристальное внимание к этой проблематике специалистов в области антикризисного управления, юристов, экономистов, научных работников, органов власти.

На современном этапе социально-экономического развития страны, по-прежнему, выявляется необходимость в подготовке специалистов, владеющих современной методологией и знаниями механизмов антикризисного управления предприятием на основе системного и комплексного подхода, основанного на диагностике, выявлении, предотвращении или устранении неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер.

Причиной банкротства российских предприятий в период общего кризиса являются слишком неблагоприятные макроэкономические условия: нарушение традиционных хозяйственных связей, спад спроса, резкие трудно прогнозируемые изменения экономической политики правительства, нестабильность финансового рынка. Это лишний раз подтвердилось 17 августа 1998 г. (в связи с дефолтом на фондовых рынках). В этой связи, особенно актуальной становится проблема управления несостоятельными предприятиями именно в условиях переходной экономики.

Только применение комплекса методов из различных разделов экономики может дать сегодня тот необходимый экономический эффект и вывести российские предприятия из того кризисного состояния, в котором они находятся.

Общим проблемам управления, посвящены работы таких российских и зарубежных ученых как Ансоффа И., Астахова В., Гительмана Л., Ковалева А., Уткина Э. и многих других.

Но работ, посвященных организации процесса управления предприятиями, находящимися в кризисном состоянии, в настоящее время очень мало. Отдельные публикации основное внимание уделяют кризису как таковому, другие публикации в основном касаются проблем описательно, без четких алгоритмов и расчетов. Практически отсутствуют источники, в которых бы алгоритмы антикризисного управления описывались с точки зрения системного анализа.

Поэтому возникла необходимость написания данного проекта, посвященной обобщению теоретических исследований и практических наработок антикризисного управления в современных экономических условиях.

Все вышеизложенное обуславливает актуальность избранной темы дипломного проекта.

Цель исследования - разработка теоретических основ и практических рекомендаций по управлению промышленным предприятием в условиях переходной экономики России. Для достижения поставленной цели в дипломном проекте решаются следующие задачи:

1.Обобщение существующих теоретических подходов к управлению предприятием в условиях кризиса.

2. Необходимость изменения принципов управления предприятием в условиях кризиса.

3. Анализ эффективности деятельности по управлению предприятием в условиях кризиса.

4.Разработка мероприятий совершенствования системы управления предприятием для выхода из кризиса.

Объектом исследования выступает антикризисное управление предприятиям ОАО "Балаковорезинотехника" в переходный период развития экономики страны.

Предмет исследования - теоретические и практические вопросы применения антикризисного управления предприятием ОАО "Балаковорезинотехника" (ОАО "БРТ") в переходный период развития экономики России.

1. Теоретические аспекты организации управления предприятием в условиях кризиса

1.1 Понятие "кризис" с точки зрения управления предприятием в условиях кризиса

В современной литературе еще не установилось общепризнанного представления о кризисах в развитии социально- экономической системы. Бытовала точка зрения, что кризисы являются характерной чертой капиталистического способа производства и должны отсутствовать при социалистическом. В прошлом существовали даже такие теоретические положения, что при социализме нет кризисов, есть только "трудности роста". Многие годы в нашей стране само это понятие было, скорее, идеологическим, нежели реальным фактором разработки экономической политики развития производства.

Понятие "кризис" теснейшим образом связано и с понятием "риск", которое в той или иной мере влияет на методологию разработки любого управленческого решения. Исключите из него ожидание кризиса, и пропадет острота восприятия риска, станут неожиданными и от этого еще более тяжелыми не только кризисные ситуации, но и вполне обычные ошибки.

Кризис- это крайнее обострение противоречий в социально- экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде.

Причины кризиса могут быть различными. Они делятся на объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, отражающие ошибки в управлении, а также природные, характеризующие явления климата, землетрясения и др.

Причины кризиса могут быть внешними и внутренними.

Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране, вторые- с рискованной стратегией маркетинга, внутренними конфликтами, недостатками в организации производства, несовершенством управления, инновационной и инвестиционной политикой.

Если понимать кризис таким образом, можно констатировать то обстоятельство, что опасность кризиса существует всегда и его необходимо предвидеть и прогнозировать.

Последствия кризиса могут вести к резким изменениям или мягкому продолжительному и последовательному выходу, и послекризисные изменения в развитии организации бывают долгосрочными и краткосрочными, качественными и количественными, обратимыми и необратимыми.

Разные последствия кризиса определяются не только его характером, но и антикризисным управлением, которое может или смягчать кризис или обострять его. Возможности управления в этом отношении зависят от цели, профессионализма, искусства управления, характера мотивации, понимания причин и последствий, ответственности.

С точки зрения кризисного управления кризис- это: и прекращение нормального процесса, и непредвиденное событие, ставящее под угрозу стабильность предприятия, и внезапное серьезное происшествие, обладающее потенциалом повредить или даже разрушить репутацию кампании.

М. Реджестер, один из ведущих специалистов в области управления кризисами, дает такое определение: "Кризис тАУ это событие, по вине которого компания попадает в центр не всегда доброжелательного внимания СМИ и других внешних целевых аудиторий, в том числе акционеров, профсоюзных организаций, движений в защиту окружающей среды, которое по той или иной причине вполне законно интересуются действиями организации".Здесь представлены все существенные аспекты кризисной ситуации: событие произошло, его уже не изменить; следует немедленно заняться "лечением" информационного представления события; информационное представление события в сильной степени начинает развиваться в независимой от нас плоскости.

Существует следующая типология кризисов и возможных сценариев их развития:

1. Внезапные кризисы, когда нет времени для подготовки и планирования. Сюда подпадает крушение самолета, землетрясение, пожар, гибель первого лица, что требует заранее согласованных между ведущими управленцами действий, чтобы не дать развиться непониманию, конфликту, задержке в реакции.

2. Возникающий кризис дает время для исследования и планирования, где задачей становится проведение коррекции, до того, как кризис перейдет в критическую фазу.

3. Постоянные кризисы, которые могут длиться месяцами или годами, несмотря на усилия по их приостановке. Под это определение, к примеру, подпадают слухи.

Исследователи выделяют еще одну типологию кризисов:

1. Кризисы тАУ происшествия. Сюда входят кризисы экологического характера, связанные с деятельностью предприятий, несущих урон и угрозу окружающей среде и жизнедеятельности человека; кризисы, вызванные ошибками в процессе производства продукта; кризисы из- за прямых угроз предприятию в форме шантажа.

2. Социальные кризисы. Это кризисные ситуации, обусловленные социальной структурой и социально- производственными связями предприятий в обществе. Например, забастовки.

3. Экономические или финансовые кризисы. Это кризисы, связанные с деятельностью компаний на финансовом рынке. Последствия таких кризисов могут привести к полному исчезновению фирм или их поглощению другими. Однако считается, что вышеперечисленные типологии нуждаются в существенном дополнении, что непосредственным образом будет сказываться на процессе управления кризисной ситуацией.

Понятие "кризис на предприятии" описывает в современной экономической литературе различные феномены в жизни предприятия, от просто помех в функционировании через различные конфликты вплоть до уничтожения предприятия.

Далее кризис предприятия можно понимать как незапланированный и не желаемый, ограниченный по времени процесс, который в состоянии существенно помешать или даже сделать не возможным функционирование предприятия. Вид находящихся под угрозой основополагающих целей предприятия и размер этой угрозы определяет силу кризиса.

Кризис предприятия представляет собой переломный момент в последовательности процессов событий и действий. Типичным для кризисной ситуации является два варианта выхода из нее, или это ликвидация предприятия как экстремальная форма, или успешное преодоление кризиса.

Промежутки между началом и завершением кризиса бывают разной длительности. С одной стороны есть продолжительные, слабо ускоряющиеся кризисные процессы, с другой стороны существуют неожиданно возникающие кризисные процессы, высокой интенсивности и с коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время гармоничного развития предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии с предположениями и расчетами. Но в редких случаях кризис появляется неожиданно, т.е. без какого-либо предупреждения для специалистов предприятия.

При кризисе господствует нехватка времени и решений. Оценка ограниченного времени для принятия решений зависит от состояния кризиса и определяет этим нехватку времени или срочность решения проблем.

При кризисе важной является проблема управления. Высокая комплексность управления в условиях кризиса позволяет, с одной стороны, оказывать влияние на развитие автономных процессов и охватывает, с другой стороны, специфическую проблематику руководства: необходимость его высокого качества и наличие только двух вариантов конечного результата действий менеджмента, т.е. возможно либо банкротство, либо успешное преодоление кризиса.

Снижение прибыльности предприятия означает и снижение его цены. Цена предприятия тАУ это приведенные к настоящему времени потоки выплат кредиторам и акционерам. Цена может упасть ниже суммы обязательств кредиторам. Это означает, что акционерный капитал исчезает, значит наступает полное банкротство.

Таким образом, процесс, первым признаком которого является относительное снижение прибыльности, может привести предприятие к банкротству.

Падение прибыльности предприятия до уровня ниже стоимости его капитала следует рассматривать как следствие проявления ряда факторов.

Банкротство предприятия и является результатом одновременного совместного негативного действия внешних и внутренних факторов, доля "вклада" которых может быть различной. Так, по имеющимся оценкам, в развитых странах с устойчивой политической и экономической системой к банкротству на 1/3 причастны внешние факторы и на 2/3 тАУ внутренние. Внешние факторы могут быть международными и национального характера.

Наиболее сильным внешним фактором банкротства являются так называемые технологические разрывы тАУ крупные научно тАУ технические сдвиги, при которых по оценкам специалистов в семи случаях из десяти прежние предприятия, лидеры в своей области на определенном рынке, становятся отстающими.

Не менее многочисленны и внутренние факторы, определяющие развитие предприятия и являющиеся результатом его деятельности. В самом общем виде их можно сгруппировать по пяти основным группам:

- конкурентная среда и позиция предприятия;

- принципы деятельности;

- ресурсы и их использование;

- применяемые маркетинговые стратегии и политики;

- качество и уровень финансового менеджмента.

Другим важным фактором возможной неудачи предприятия является чрезмерные издержки производства продукции из- за значительной доли непроизводительных затрат. Пути сокращения их достаточно подробно исследованы в экономической литературе и известны практикам: сокращение устаревших и излишних производственных мощностей, удешевление технологических процессов, их интенсификация, устранение брака, потерь от нерационального использования рабочего времени, сокращение управленческих расходов за счет рационализации организационной и производственной структур, продажа и ликвидация убыточных производств, освоение производства высокорентабельной продукции.С этими мероприятиями зачастую связывают и повышение конкурентоспособности продукции предприятия. Однако здесь необходимо учитывать и конъюнктурные процессы, происходящие на рынке.

В литературных источниках последних лет отмечается, что весьма эффективным является участие предприятия в рациональном разделении труда, в частности субподрядным способом производства на основе договорных отношений по отдельным изделиям или комплектующим на мелких и средних фирмах, а также создание так называемых рисковых предприятий, способных быстрее внедрять и отрабатывать новые технологии, реагировать на изменения требований рынка.

Для российских предприятий представляется весьма сложным выделить приоритетность всех отмеченных факторов. И все- таки в настоящее время, даже с учетом низкой деловой активности, на финансовое состояние предприятий в большей степени воздействуют внешние факторы ( в отличие от западных фирм, где на них приходится 1/3). Из них главный фактор- политическая, экономическая и финансовая нестабильность, вызывает неуверенность предпринимателей в успешности ( и даже, по- видимому, возможности) деятельности, отражается на всех составляющих организации производства, материально- технического обеспечения, сбыта продукции.

К этой приоритетной группе факторов следует, разумеется, отнести и высокие темпы инфляции в России. Несмотря на некоторое замедление ее темпов в последнее время, постоянные инфляционные ожидания отнюдь не способствуют реализации предприятиями своих стратегических целей. Сопряженные с недостаточно гибкой, а зачастую попросту разорительной, особенно для диверсифицирующихся предприятий, налоговой системой государства, кредитной политикой, высокие для конечного потребителя цены стимулируют не расширение производства, а его сокращение. Высокие цены, назначаемые предприятиями на свою продукцию, зачастую имеют причиной не столько необоснованную ценовую политику этих предприятий, сколько внешние ценообразующие факторы. А это ведет в свою очередь к падению конкурентоспособности товаров и снижению потребительского спроса.

Последствия негативного воздействия тех или иных факторов можно предвидеть, а значит своевременно принять соответствующие меры к их устранению или ослаблению, если постоянно отслеживать признаки возможного ухудшения финансового состояния предприятия. Эти признаки, разумеется, не имеют абсолютной силы и должны рассматриваться в совокупности с другими показателями хозяйственной деятельности. Они являются поводом к тщательному исследованию финансового состояния как со стороны руководителей и акционеров, так и заказчиков и кредиторов. Источником информации для подобной диагностики может служить официальная бухгалтерская отчетность, особенно если ее сопоставить с данными за несколько отчетных периодов.

Кризис в России, безусловно, существует, его симптомы стали очевидны уже летом 2008 года. Мировой финансовый кризис лишь подстегнул необратимые процессы в российской экономике. Еще до того, как заговорили о финансовой катастрофе, надвигающейся с запада, наша экономика столкнулась с рядом проблем, которые требовали решения давно, но стали критическими в последние месяцы. В промышленности значительно выросли затраты на электроэнергию и трудовые издержки. Развитие подавляющего большинства предприятий стало происходить исключительно за счет инвестирования дополнительных средств, а не благодаря оптимизации производственного процесса. Трагизм ситуации заключается в том, что, имея внутренние ресурсы и возможность привлечь инвестиции, российские предприятия не вышли на качественно новый уровень организации производства и управления. Новый перспективный проект под руководством команды талантливых профессионалов может не иметь успеха, если он реализуется на базе предприятия, где схема производственного процесса неэффективна и технологическое обеспечение не соответствует современным требованиям. Именно такую историю мы наблюдали и продолжаем наблюдать на российском рынке. Инфраструктура и средства производства на предприятиях устарели, современные управленческие, информационные и промышленные технологии только начинают вводиться.

1.2 Методы идентификации кризисных явлений в организации

Своевременное распознавание признаков и природы кризиса, его локализация, использование элементов исследования как меры превентивной санации и восстановления платежеспособности составляют суть целей диагностики в антикризисном управлении. Проблема диагностики в антикризисном управлении относится к числу малоисследованных в отечественной экономической и управленческой науке. Вместе с тем, благодаря исследованиям в области теории искусственного интеллекта и информации, экспертных систем, теории игр, вероятностей и статистических решений, математической статистики, статистической теории распознавания, а также накопленному опыту диагностической деятельности в медико-биологических и технических науках диагностика изучалась самостоятельно как особый познавательный процесс.

Любое предприятие есть система потому, что состоит из взаимосвязанных элементов, связей, отношений и представляет собой их целостность. Система может находиться в устойчивом либо в неустойчивом состоянии. Процессы развития систем цикличны и не все процессы управляемы. Нарастание сложности организации и производства требует реконструкции управления, его опережающего развития.

Управление сложными системами априори является антикризисным на всех этапах функционирования и развития, а умение предвидеть, распознать приближающийся кризис, который тоже нельзя рассматривать как статичное состояние, должно определять эффективность управленческих решений. Таким образом, антикризисное управление можно определить как систему управленческих мер и решений по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Оно должно охватывать все стадии развития кризисного процесса, в том числе и его профилактику, предупреждение.

Одной из существенных особенностей кризиса и, соответственно, субъективной реакции является фактор времени. Время, как известно, всегда имеет экономическую цену, особенно значимую в период кризиса.

На необходимость учета временных параметров при диагностике степени неплатежеспособности предприятия обращено внимание и в ряде нормативных документов. В соответствии с этими актами, на практике в числе абсолютных показателей финансового состояния предприятия используется коэффициент восстановления (утраты) платежеспособности. Этот коэффициент, в отличие от коэффициентов текущей ликвидности и обеспечения собственными средствами, имеет четкие факторные временные параметры, т.е. начало и конец отчетного периода в месяцах года. Таким образом, особенностью антикризисного управления является дефицит времени на принятие управленческого решения и на реализацию антикризисных процедур.

Система антикризисного управления обладает свойствами, которые придают особенный механизм управлению: гибкость и адаптивность, способность к диверсификации и своевременного ситуационного реагирования, а также эффективно использовать потенциал предприятия и неформальные методы управления. Эти особенности механизма антикризисного управления обусловлены и задачами, которые решает диагностика: своевременное распознавание симптомов, факторов и причин приближающегося кризиса, классификация его и выработка мер, которые необходимо принять. Объектом диагностики помимо самой социально-экономической системы могут быть и её элементы.

В зависимости от целей существуют различные стратегии антикризисного управления, но для каждой из них важно своевременное распознавание кризисной ситуации, определение причин, симптомов и факторов кризиса.

Антикризисное управление актуализирует функциональные аспекты по выявлению и преодолению причин, препятствующих оздоровлению предприятия, и радикализации мер, восстанавливающих его платежеспособность. По мнению некоторых авторов, для предприятий, достигших стадии развития и подъема в своем жизненном цикле, экономическая сторона кризиса и, следовательно, необходимость диагностики выражается в дефиците денежных средств, необходимых для ведения производства и расчетов с кредиторами. Но этот подход, по мнению автора, страдает абстрактностью, так как не учитывает индивидуальные особенности жизненного цикла предприятия, в котором возможны кризисы, обусловленные процессом развития и роста, возрастом и размерами организации.

Реструктуризация предприятия и программа стабилизации финансово-экономического состояния требуют экстренных мер по изысканию средств для их осуществления. В случае непринятия таких оперативных мер наступает кризис ликвидности и банкротство (результат регрессии четвертой стадии). Особенность диагностики на этой стадии заключается в расчете диагностической ценности признаков, характеризующих кризис и уровень риска при принятии управленческих решений для экстренного варианта нахождения оборотных средств. Например, реализация части производственных запасов, материалов, незавершенного производства ниже себестоимости в иной период была бы не оправдана, а в данной ситуации действенная, экстренная мера. Анализ условий и факторов повышения эффективности антикризисного управления предприятием приводит к необходимости введения классификации типов и видов диагностики в антикризисном управлении (рис .1)

Рис. 1. Классификация типов и видов диагностики кризисов

Для высшего руководства и собственников предприятия диагностика есть средство получения достоверной качественной информации о его реальных возможностях на начальной стадии экономического кризиса и основой для введения в действие особых методов и механизмов менеджмента. Опираясь на результаты диагностических и превентивных исследований различных сторон деятельности предприятия, менеджеры и собственники имеют возможность приступить к разработке рефлексивной модели антикризисного управления своим предприятием.

В антикризисном управлении видное место должна занимать концепция рефлексии, которая на ранних стадиях развития кризисных ситуаций выступает методологической основой модели, связывающей современные альтернативные микроэкономические теории и динамичную экономическую действительность. Необходимость построения новых "буферных", переходных и имитационных моделей вытекает из факта различий в подходах к экономике предприятия как к абстрактному объекту экономической теории или реальному объекту антикризисного управления.

Среди множества моделей управленческих систем, которые вместе с различным толкованием понятия управления размывают возможность их доказательной классификации, трудно найти сколько-нибудь значительные общие или частные модели антикризисного управления как вида менеджмента. Отсутствие таких моделей свидетельствует о правильности методологического допущения о радикальном различии абстрактного объекта теории экономической науки, включая теорию менеджмента, и реального объекта антикризисного управления.

Это различие объектов, несмотря на сходство решаемых задач (в управлении, экономическом анализе и диагностике), обнаруживается в качестве различных точек зрения. Одно дело тАУ изучать, например, экономику с целью углубления научного знания безотносительно к реальным экономическим объектам и субъектам хозяйственной деятельности и другое дело тАУ применять это знание в практике управления, давать экспертные оценки текущему или прошлому финансово-экономическому, хозяйственному, организационному состоянию, прогнозировать возможное будущее предприятия. Иначе говоря, это означает реализацию всего комплекса текущих и превентивных научных исследований, которые для менеджера, аудитора или консультанта по управлению конструктивно неотделимы от индивидуальной фирмы или предприятия.

Ситуация теоретически усложняется при введении ключевых фигур собственников, учредителей, акционеров, кредиторов и других субъектов отношений по поводу имущества предприятия. Следовательно, чтобы правильно оценить состояние исследуемого объекта и поставить диагноз, необходима система критериев и классификация возможных отклонений базовых параметров исследуемых объектов от их нормативных значений, определение характера отклонений и причин их вызвавших .

Диагностические исследования в антикризисном управлении должны также определять принадлежность исследуемого объекта к классу, типу, группе или выявлять нетрадиционное сочетание признаков, их диагностическую ценность для определения результата - постановки диагноза с целью ослабить или не допустить негативных воздействий.

Таким образом, подходим к выводу, что диагностика есть категория антикризисного управления, которая обладает специфическим порядком связей, структурой и функциями. Целью диагностики в антикризисном управлении является своевременное распознавание признаков и природы кризиса, а также локализация нежелательных его воздействий.

1.3 Необходимость изменения принципов управления предприятием в условиях кризиса

В условиях, когда кризис диагностирован и может быть количественно определен, а также выявлены его основные параметры, необходимо изменение принципов управления предприятием, поскольку именно управление является механизмом, способствующим или противодействующим развитию кризиса. Иначе говоря, когда кризис диагностирован и может быть охарактеризован при помощи объективных параметров, понятных для принятия решений, необходимы меры антикризисного управления.

Управление предприятием в условиях кризиса (которое правильнее было бы назвать управление кризисом или "кризис-менеджментом"), действительно отличается от управления в обычном режиме. Если весь арсенал подходов и методов последнего направлен на развитие и выживание предприятия в долгосрочном аспекте (что включает в себя, в том числе, и недопущение кризиса), то методы первого нацелены исключительно на преодоление уже назревшего кризиса, обеспечение выживания в краткосрочном аспекте. Полагаю, что только в такой трактовке антикризисное управление с точки зрения предприятия (которое не живет бесконечно долго) обретает реальный смысл.

Многие авторы (в частности, А.Г. Грязнова в книге "Антикризисный менеджмент") определяют управление предприятием в кризисной ситуации как поэтапное принятие решений по ликвидации кризисных явлений и созданию такой системы управления предприятием, которая имеет комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, опираясь на собственные ресурсы. В этой связи представляется, что меры профилактического характера могут быть направлены только на возможные в будущем кризисы, поскольку в данный конкретный момент основной проблемой является предотвращение уже существующего кризиса. Для решения этой проблемы важным аспектом является то, на какой стадии находится диагностированный в организации кризис (помимо его параметров, которые также определяются в ходе диагностики).

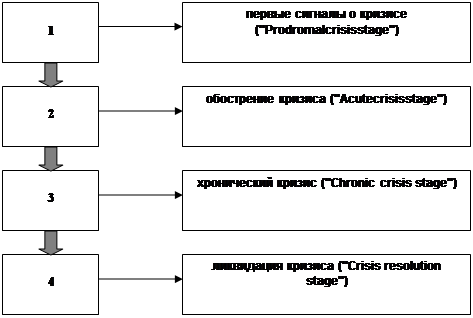

Многие авторы делали попытки сформировать наиболее правильную модель развития кризиса. Более полной, на мой взгляд, является модель жизненного цикла кризиса, описанная американским ученым Стивеном Финком в его труде "CrisisManagement". Автор выделял следующие четыре стадии (рис.5):

Рис. 2. Процесс развития кризиса в организации

В период "первых сигналов" начинают проявляться самые первые симптомы кризисного (неустойчивого) состояния. Однако кризис носит все еще предупредительный характер (warningstage) тАУименно на этой стадии целесообразнее всего бороться с кризисом, пока он не дошел до стадии обострения. Однако практика показывает, что далеко не каждое предприятие способно идентифицировать признаки кризиса на первом этапе его жизненного цикла.

Следующая стадия тАУ это кризис в его "классическом" понимании. Когда исследователи или менеджеры говорят о кризисе, они, как правило, подразумевают именно стадию обострения. Предприятие к этому моменту уже понесло определенные незапланированные затраты, связанные с кризисом, и еще неизвестно, какой ущерб будет нанесен хозяйствующему субъекту в дальнейшем. Для многих предприятий эта стадия жизненного цикла кризиса совпадает со стадией затухания в жизненном цикле самого предприятия.

На хронической стадии происходит реанимация предприятия. Ее еще называют "жизнь после смерти" (post-mortem). Это стадия активной, целенаправленной, возможно даже агрессивной, антикризисной политики. На этом этапе предприятию необходимо пересмотреть свою миссию и стратегию.

Стадия ликвидации кризиса неразрывно связана с положительным результатом проведенной на предприятии антикризисной политики.

Однако, как и у всех процессов, проходящих во времени, у кризиса существует и так называется стадия зарождения (некоторые авторы называют ее "зародышевой стадией"). Кризис, находящийся в стадии зарождения, еще не заметен для внешнего наблюдателя тАУ он еще не начал проявляться, предприятие еще находится в устойчивом состоянии (в теории стратегического менеджмента этой стадии соответствует понятие "слабые сигналы"). Поэтому эту стадию можно лишь условно отнести к жизненному циклу кризиса, однако именно в этот период, в силу различных факторов как внешнего, так и внутреннего характера, складывается особая предрасположенность хозяйствующего субъекта к кризисному состоянию, что рано или поздно приведет организацию к кризисному (неустойчивому) состоянию при условии сохранения начальных параметров.

Несмотря на то, что эта стадия не может быть включена в "жизненный цикл кризиса", одна должны учитываться при формировании кризисного управления, так как именно на данной стадии при соответствующей диагностике и правильном определении параметров зарождающегося кризиса возможны наиболее эффективные меры по его ликвидации или приведению системы управления предприятия в боевую готовность для борьбы с кризисом на следующих стадиях.

Исходя из этапов жизненного цикла кризиса, можно выделить три основные функции кризисного менеджмента: превентивная (предотвращение кризиса); борьба с кризисом на первых стадиях проявления; выход из кризиса.

Можно предложить модели, характеризующие поведение хозяйствующего субъекта в кризисной ситуации, сформированные И. Ансоффом в своих трудах "Стратегии управления" и "Новая корпоративная стратегия". Когда некоторые неожиданные факторы лишь начинают влиять на фирму, их воздействие обычно остается скрытым в рамках нормальных колебаний, свойственных экономической деятельности. Таким образом, если возможная перемена не будет выявлена при помощи специального прогноза, первоначальной реакцией на нее станут меры (снижение затрат, повышение производительности труда, совершенствование производства, активизация сбыта), которые в прошлом помогали фирме корректировать периодические ухудшения ее экономических показателей. Когда меры, которые в прошлом были успешными, все чаще оказываются недействительными, становится очевидным, что фирма столкнулась с новой проблемой. Как только данные показывают, что нарастающее снижение прибыли не может быть следствием нормальных колебаний, тот час же со стороны управления следуют ответные действия. Такой тип управления называется активным управлением (активным специальным). Во многих других случаях, в особенности в крупных фирмах, имеющих многолетний опыт успешной деятельности, даже убедительных данных нередко оказывается недостаточно для того, чтобы последовала быстрая реакция. В подобных случаях реакция запаздывает по отношению к моменту рационального начала действия на определенном отрезке времени. Такое управление в кризисной ситуации называется реактивным (реакционным). Все большее число фирм применяет неэкстраполятивное прогнозирование технологии, структурное экономическое прогнозирование, сценарии и т. п., непосредственно направленные на выявление возможных изменений, возникающих в связи с дискретными отклонениями стратегического характера. Полученные таким образом прогнозы представляют собой информацию, которая в принципе дает возможность предпринять меры до события. Достаточно отдаленный горизонт прогнозов позволяет фирме завершить ответное действие до того, как возможная угроза успеет нанести ей ощутимый ущерб. Подобный тип поведения называется плановым управлением (проактивным, активным систематическим). Используя модель И. Ансоффа, а также совокупность стадий жизненного цикла кризиса, функций и методов кризисного менеджмента, можно выделить следующие типы кризисного менеджмента:

Плановое управление кризисом (стадии тАУ зародышевая и ликвидации, функция тАУ превентивная, метод тАУ скоринг). Существенным моментом при данном типе кризисного менеджмента является обеспечение максимально быстрой реакции на поступающую предупредительную информацию.

Активное управление кризисом (стадия тАУ первые сигналы, функция тАУ борьба с кризисом на первых стадиях проявления,

Вместе с этим смотрят:

Cамоорганизация как процесс саморазвития

РЖнновацiйнi процеси на пiдприiмствi

РЖнтуiцiя в бiзнесi

РЖнформацiйний менеджмент як ефективна технологiя органiзацii управлiнськоi дiяльностi

Автоматизация работы отдела планирования компании ООО "Кока-Кола ЭйчБиСи Евразия"