Изучение, разработка и реализация антикризисной стратегии предприятии на примере ООО "Хольц"

Аксиома предпринимательской деятельности - на каждый проект предприятия должен быть разработан серьезный, с учетом перспектив развития фирм фирмы и требований рынка бизнес-план. Он должен быть в порядке обычной рыночной деятельности с сочетанием стратегических и тактических элементов финансового обеспечения предпринимательства, управления денежными потоками и нахождения оптимальных решений расходов и доходов и обеспечения прибыли. Сущность же антикризисного управления предприятием состоит в способности руководства к анализу и регулированию механизма планирования и распределения прибыли. Основным проблемным вопросом в кризисном положении предприятия является финансирование.

Определение целей развития организации является этапом управления, который оказывает колоссальное влияние. Ошибки в определении целей развития могут обернуться банкротством для организаций. Постановка четких и правильных целей, помогающих перейти от общей формулировки миссии к конкретным планам работы, является основой успеха организации.

Достаточно долгое время большинство российских компаний развивалось хаотично, прибегая к тактике примитивного сбережения и захвата ресурсов. Теперь же на первый план выходит осмысленное и упреждающее определение целей тех или иных действии.

В условиях углубления кризисных явлений антикризисное управление предприятием занимает ведущее место в системе государственного регулирования рыночных отношений на федеральном, региональном и местном уровнях.

Преодоление кризисного состояния и повышение эффективности производства возможно за счет выявления реального собственника активов предприятия, реформирования несостоятельных предприятий и представляет сложный процесс разработки и реализации комплекса мероприятий экономического, правового, организационного и технического характера. Применение новых методов управления и антикризисных процедур обязательно, так как диктуется современными условиями.

Антикризисные стратегии - это стратегии, оптимизирующие поведение предприятия в условиях спада, устойчивого снижения основных финансовых показателей деятельности корпорации и угрозы банкротства. Они включают комплекс мер в области планирования, управления персоналом, финансов, взаимоотношений с группами поддержки, а также юридических и других мероприятий с целью обезопасить фирму от угрозы банкротства или существенного спада и создать условия для поворота к оздоровлению корпорации. Спад в производственных, финансовых и других важных показателях, определяющих эффективность действия фирмы на рынке, носит закономерный, детерминированный характер; его причины можно исследовать и сделать соответствующие коррективы в страсти поведения, смягчающей последствия спада.

Реакцией на кризис может быть выбор стратегии сокращения расходов, или стратегии поворота. Существуют следующие стратегии сокращения расходов: организационные изменения; финансовые стратегии; стратегии снижения затрат; стратегии сокращения активов; стратегии создания прибыли. Стратегии поворота включают изменения в общих усилиях по сбыту, переброску или перенацеливание существующих товаров (услуг) с одновременной разработкой новых. Стратегии сокращения расходов и поворота могут реализовываться одновременно. Конкретные стратегии поворота представляют собой стратегии изменения ценообразования, переориентации на конкретных покупателей и на конкретные продукты, стратегия разработки нового товара или рационализации ассортимента товаров, сосредоточение на продажах и рекламе.

Экономические мероприятия наиболее эффективны, так как позволяют предупредить несостоятельность и банкротство при своевременном анализе состояния предприятия и в перспективе увидеть углубляющийся экономический кризис на успешно работающем предприятии. А это возможно благодаря применению системы внутреннего контроля внешнего аудита, государственного финансового контроля и за расходом средств, распределением прибыли, отклонениях от показателей бизнес-плана, нормативных данных, перспективного планирования и прогнозирования на международном рынке капиталов, товаров, сырья и услуг.

В современной экономике все больше и больше компаний выбирают перед слияниями и поглощениями механизмы стратегических альянсов, атранснациональные альянсы представляют для российских компаний одну из возможностей выйти на международные рынки. Событием периода стало одобрение советом директоров американского концерна General Motors (GM) плана создания совместного предприятия с российским АвтоВАЗ. В Тольятти с сентября 2002 года сошла с конвейера СП первая серийная Chevrolet-Niva. Предполагается, что завод ежегодно будет производить до 90 тысяч автомобилей, укомплектованных двигателями ВАЗ, Opel или Fiat. До 50% автомобилей планируется экспортировать в страны Европы и Латинской Америки.

Эти примеры показывают на усиление личности в управлении фирмой. Корпоративное управление не уходит с горизонта, но оно выдвигает новый стиль прогрессивно-мыслящих стратегических руководителей. Для них отсутствуют личные интересы. Подбор персонала осуществляется с учетом деловых качеств и профессиональных достоинств, а не квазиотношений. А это уменьшает риски и ошибки в управлении, повышает роль контроля и аудита на фирмах, проведения правильности управленческих решений и учета их последствий. Создание финансово-промышленных групп в России ведет к созданию холдингов, объединяя разрозненные фирмы под руководство сильного стратегического начальника, умеющего выбрать стратегию и претворить ее в жизнь.

Объектом исследования является общество с ограниченной ответственностью ВлХольцВ».

Предметом исследования является методика, разработка и реализация антикризисной стратегии.

Анализ проводится на основании годовой бухгалтерской отчетности ООО ВлХольц»» 2006-2007 годов, а именно:

бухгалтерский баланс (форма № 1),

отчет о прибылях и убытках (форма № 2),

отчёт об изменениях капитала (форма № 3),

отчет о движении денежных средств (форма № 4),

приложение к бухгалтерскому балансу (форма № 5).

А также, статистическая отчётность утверждённые Минфином и Госкомстатом Российской Федерации, система показателей оценки финансово-хозяйственной деятельности, предложенных доктором экономических наук профессором В. В. Ковалёвым.

Цель данной дипломной работы изучение, разработка и реализации антикризисной стратегии предприятии на примере ООО ВлХольцВ».

Исходя из цели, можно выделить следующие задачи:

- изучить роль стратегии в антикризисном управлении;

-рассмотреть классификацию и методологию формирования экономических стратегий антикризисного управления;

- дать характеристику процессу разработки и реализации антикризисной стратегии организации;

- рассмотреть организацию внедрения антикризисной стратегии;

- дать характеристику предприятия ООО ВлХольцВ»;

-рассчитать основные показатели финансово-хозяйственной деятельности предприятия;

- разработать стратегию выхода из кризиса для ООО ВлХольцВ»

Структурно дипломная работа состоит из введения, трёх глав, заключения, списка информационных источников и приложений.

1 СУЩНОСТЬ, РАЗРАБОТКА И РЕАЛИЗАЦИЯ АНТИКРИЗИСНОЙ СТРАТЕГИИ

1.1 Роль стратегии в антикризисном управлении

Антикризисные стратегии - это стратегии, оптимизирующие поведение корпораций в условиях спада в отрасли, устойчивого снижения основных финансовых показателей деятельности корпорации и угрозы банкротства. Они включают комплекс мер в области планирования, управления персоналом, финансов, взаимоотношений с группами поддержки, а также юридических и других мероприятий с целью обезопасить фирму от угрозы банкротства или существенного спада и создать условия для поворота к оздоровлению корпорации. Спад в производственных, финансовых и других важных показателях, определяющих эффективность действия фирмы на рынке, носит закономерный, детерминированный характер; его причины можно исследовать и сделать соответствующие коррективы в страсти поведения, смягчающей последствия спада[1]

.

Рыночные формы хозяйствования в условиях жесткой конкуренции приводят к несостоятельности отдельных субъектов хозяйствования или их временной неплатежеспособности.

Например, по данным газеты ВлТрудВ» от 30 марта 2004 г., в Российской Федерации 40% убыточных предприятий. Просроченные кредитные задолженности на конец января 2004 г. составили 1,2 трлн. руб[2]

.

Однако даже в случае стабилизации экономики не следует ожидать, что в стране таких предприятий не будет. В США, например, около 50% вновь созданных малых и средних предприятий прекращают свою деятельность в течение одного года. Вместе с тем признанные законом банкроты составляют всего около 10% количества всех предприятий.

Сказанное позволяет сделать вывод о необходимости постоянно проводить работу по антикризисному управлению.

Определение целей развития организации является этапом управления, который оказывает колоссальное влияние. Ошибки в определении целей развития могут обернуться банкротством для организаций. Постановка четких и правильных целей, помогающих перейти от общей формулировки миссии к конкретным планам работы, является основой успеха организации.

Достаточно долгое время большинство российских компаний развивалось хаотично, прибегая к тактике примитивного сбережения и захвата ресурсов. Теперь же на первый план выходит осмысленное и упреждающее определение целей тех или иных действии.

К одной из наиболее стратегически мыслящих российских структур относится Министерство РФ по атомной энергии. Минатом имеет просчитанные ориентиры развития на 50 лет вперед, и по итогам 2000 года отрасль перешла из стагнации в режим развития. Минатом продолжал отстаивать концепции создания собственной генерирующей компании и ВлРосатомпромаВ». Эти проекты нацелены на консолидацию всех инвестиционных ресурсов отрасли и направление их на приоритетные объекты, продление проектного ресурса атомных станций и строительство новых блоков, снижение издержек и повышение конкурентоспособности всей отрасли[3]

.

Страховая компания ВлРОСНОВ» предприняла значимые шаги в целеполагании, она создала свой пенсионный фонд. Это нестандартный ход. По оценкам Минтруда, пенсионные фонды собирают около 3 млрд. руб. взносов. Примерно в такую же сумму страховщики оценивают свои сборы по программам пенсионного страхования. Это соотношения может резко измениться в пользу пенсионных фондов. Правительственный вариант главы 25 нового Налогового кодекса (ПК) позволяет предприятиям включать в расходы на оплату труда отчисления в пенсионный фонд. Для страховых компаний такая льгота не предусмотрена. Действия ВлРОСНОВ» в случае принятия нового ПК окажутся весьма дальновидными. Государственный пенсионный фонд, полемизируя со страховщиками о льготах, советовал им создать собственные пенсионные фонды, а не добиваться льгот от Правительства и Думы. Пенсионный фонд ВлРОСНОВ» уже заключил договоры негосударственного пенсионного обеспечения со страховой компанией ВлРОСНОВ» и рядом ее дочерних компаний.

Как показывает теория и подтверждает опыт, нарушение платежеспособности в современных условиях является следствием несоответствия стратегии предприятия тенденциям развития рыночной ситуации.

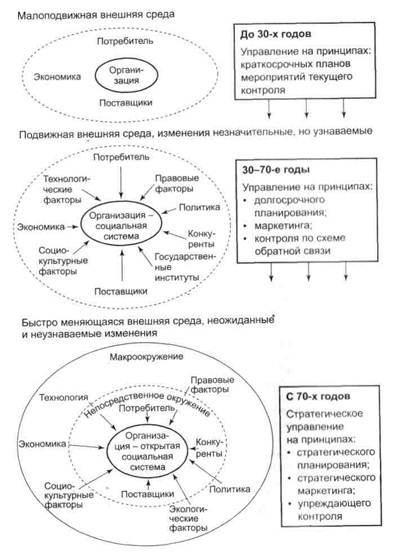

Еще 30 лет назад в практике управления предприятиями отсутствовали стратегические принципы.

Только на стыке 60-70-х годов появляются новые методы управления и вместе с ними термин (рис. 1.1). Это вызвано, в первую очередь, изменениями внешней среды бизнеса[4]

.

Любую ситуацию, в которой предприятие не успевает подготовиться к изменениям можно считать кризисной. Чтобы этого не произошло, необходимо вовремя понять причины кризиса экономики предприятия и принять меры еще до внешнего проявления трудностей (финансовых сложностей).

Причины, в силу которых предприятие попадает в кризис, можно разделить на две группы[5]

:

- внешние, которые не зависят от предприятия или на которые предприятие может повлиять в незначительной степени (табл. 1.1);

- внутренние, которые возникли в результате деятельности самого предприятия.

Исследования подтвердили, что внутренние факторы усиливают действие внешних. Логическую цепочку поиска внутренних причин экономического кризиса на российских предприятиях можно построить, исходя из увеличения или уменьшения объема продаж за последние два года.

Рис. 1.1 Эволюция организации и принципов управления

Если проблемы с продажей продукции отсутствуют, то причина не в самой продукции, а в оборачиваемости оборотных средств. Если оборачиваемость малая, то проблема связана с большой длительностью производственного цикла. Необходимо выявить слабое звено цикла. Это могут быть задержки с оплатой отпущенных товаров -тогда причины кризиса связаны с ценовой политикой и контролем цен, с условиями договора на продажу товара (например, поставки товара осуществляются без предоплаты). Высокие цены могут быть связаны с издержками производства - тогда следует выяснить динамику изменения затрат на производство товара и причины роста издержек. Для российских предприятий, как правило, высокие составляющие издержек - это затраты на энергоносители.

Таблица 1.1

Анализ внешних факторов кризисного развития

| Факторы | Проявление кризисных факторов | Возможные последствия |

Состояние национальной экономики | Правительство пытается сгладить последствия ухудшения экономической политики регулированием налогов, денежной массы, ставки банковского процента | Ужесточение налогообложения, удорожание кредита, рост издержек |

| Политические факторы | Отношение государства к предпринимательской деятельности запретительного или ограничительного характера; нестабильность деятельности правительства и т.д. | Ухудшение инвестиционного климата, вывоз капитала из страны |

| Правовые факторы | Недостаточное антимонопольное регулирование; ограниченное регулирование ВЭД; неразвитость законодательной базы | Повышение предприятиями-монополистами доходов за счет повышения цен на продукцию; спад производства; отсутствие необходимой законодательной базы; трудности выхода на внешний рынок |

| Социальные факторы | Традиции, жизненные ценности; менталитет административно-плановой экономики; отсутствие навыков управления финансами; невысокий уровень культуры | Низкий уровень руководства; тяга к расточительству; преступность, коррупция |

| Технологические факторы | Низкие расходы государства на науку и технику; низкий технический уровень | Технологический застой, низкое качество и высокая себестоимость продукции, низкий уровень производительности и конкурентоспособности предприятий |

| Взаимоотношения с покупателями и поставщиками | Медленный темп роста выручки; задержки поставок сырья и материалов; их низкое качество | Рост неплатежей; снижение объема производства и качества продукции |

Вместе с этим смотрят:

Cамоорганизация как процесс саморазвития

РЖнновацiйнi процеси на пiдприiмствi

РЖнтуiцiя в бiзнесi

РЖнформацiйний менеджмент як ефективна технологiя органiзацii управлiнськоi дiяльностi

Автоматизация работы отдела планирования компании ООО "Кока-Кола ЭйчБиСи Евразия"