Оценка безубыточного объема продаж и прибыли предприятия

Переход к рыночным отношениям настоятельно диктует необходимость изучения деятельности предприятия. От того, насколько эффективно осуществляется деятельность предприятий, зависит состояние экономики государства, уровень благосостояния населения. Необходимым для определения состояния предприятия является изучение его финансовых результатов деятельности с целью выявления путей и резервов для повышения эффективности работы предприятия.

Успех работы любой компании измеряется величиной полученной прибыли и ее ростом. Рост прибыли справедливо связывают с ростом объемов продаж. Как нет предела совершенству, так нет того объема продаж и прибыли, достигнув который, можно сказать: Влбольше не надоВ». По мере развития ВлаппетитыВ» компании растут: сначала они осваивают родной регион, потом тАУ соседние, далее тАУ всю страну, и, наконец, тАУ выходим на мировые рынки. На каждом из этих этапов возникает логичное стремление как можно больше продать и получить как можно больше прибыли. Однако, для успешного ведения бизнеса необходимо не только просчитывать, сколько компания заработает при достижении запланированного объема продаж, но и четко представлять, какой минимальный объем продаж необходим для обеспечения безубыточной работы.

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который включает в себя анализ безубыточности, и позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. При этом бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности тАУ это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и / или объем реализации, снижая переменные издержки) либо сокращением постоянных издержек.

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовых результатах предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности тАУ определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Таким образом, теоретическая и практическая значимость анализа безубыточности для оценки текущего состояния и перспектив функционирования предприятия определили актуальность выбранной темы.

Вопросам оценки точки безубыточности значительное внимание уделяли известные зарубежные и отечественные экономисты, к которым можно отнести: Л.С. Васильеву в работе ВлФинансовый анализВ», А.А. Канке ВлЭкономический анализВ», А.А. Павлова ВлМаржинальный анализ и его применение на предприятияхВ», Г.В. Савицкую ВлМетодика комплексного анализа хозяйственной деятельностиВ», А.Д. Шеремета ВлФинансы предприятийВ». Вышеуказанные авторы всесторонне обосновали методику оценки точки безубыточности с выявлением факторов, влияющих на данный показатель и зону безопасности.

Целью данной дипломной работы является оценка факторов, влияющих на изменение объема продаж и прибыли предприятия. Для достижения поставленной цели были сформулированы следующие основные задачи:

-рассмотреть понятие и задачи анализа безубыточности деятельности предприятия;

-обосновать методику оценки маржинальной прибыли и факторы, влияющие на уровень безубыточности деятельности предприятия;

-оценить изменения маржинальной прибыли предприятия;

-оценить факторы, влияющие на безубыточность деятельности предприятия;

-разработать рекомендации по совершенствованию методики оценки безубыточности деятельности;

-обосновать мероприятия по снижению уровня безубыточности предприятия.

В качестве теоретической основы исследования выступили источники энциклопедического характера по вопросам оценки безубыточной деятельности предприятий, нормативные материалы, законодательные источники, труды зарубежных и отечественных ученых-экономистов таких как: Бланк И.А., Бочаров В.В., Васина А.А., Пласкова Н.С., Губин В.Е., Зенкина И.В., Коримов В.Э., Баннахова О., Нейман А.М., Читая Г.О., а также в качестве информационной базы были использованы публикации в периодической печати, бухгалтерская отчетность анализируемого предприятия.

Объектом исследования является производственно-хозяйственная деятельность общества с ограниченной ответственностью ВлТатнефть-АльметьевскРемСервисВ».

Предметом исследования выступают показатели безубыточного объема производства и прибыли предприятия.

В качестве методологической основы исследования выступили такие общенаучные методы тАУ как абстракция, обобщение, горизонтальное и вертикальное сравнение, способы цепных подстановок, абсолютных и относительных разниц и т.д.

Практическая значимость дипломной работы заключается в выработке рекомендаций по совершенствованию управления безубыточностью деятельности предприятия. Отдельные предложения заслуживают внимания и могут быть использованы в практической деятельности ООО ВлТатнефть-Аль-метьевскРемСервисВ».

Дипломная работа структурно состоит из введения, трех глав, списка использованных источников и литературы, приложений.

В первой главе работы рассматриваются теоретические и методические аспекты оценки безубыточности деятельности предприятия.

Во второй главе представлена оценка изменения безубыточности деятельности предприятия ООО ВлТатнефть-АльметьевскРемСервисВ».

В третьей главе на основе проведенного практического анализа безубыточности деятельности ООО ВлТатнефть-АльметьевскРемСервисВ», представлены рекомендации по снижению уровня безубыточности на исследуемом предприятии.

1 Теоретические и методические аспекты оценки безубыточности деятельности предприятия

1.1 Понятие и задачи анализа безубыточности деятельности предприятия

Переход российского общества от плановой экономики к рыночным отношениям создал новые экономические условия функционирования предприятия. Планирование производства продукции, сам процесс производства, формирование цен и реализация продукции постоянно подвергаются анализу и изучению. Производимая продукция должна соответствовать спросу рынка, цена тАУ ожиданиям потребителя, а производство должно быть рентабельным. В противном случае предприятие может оказаться на грани банкротства [10, с. 211].

В особенно трудном положении находятся крупные предприятия: производство налажено, площадь огромная, штат сотрудников большой, мощность оборудования используется наполовину, оборотных средств не хватает, себестоимость продукции растет, а продажи, наоборот, падают.

И главная цель для предприятия в такой ситуации тАУ суметь выжить: сохранить рабочие места, повысить конкурентоспособность продукции, реализовать ее и получить прибыль, ради которой и существует коммерческое предприятие. Прибыль представляет собой разницу от сравнения сумм доходов и расходов. Превышение доходов над расходами означает прирост имущества организации тАУ прибыль, а расходов над доходами тАУ уменьшение имущества тАУ убыток. Это значит, что предприятие должно как можно быстрее снизить расходы. Достичь данной цели можно:

- во-первых, за счет стоимости сырья и материалов. Но стоимость сырья и материалов из года в год только растет, а не снижаются, из-за неуплаты в срок некоторые поставщики вообще не хотят работать с должниками;

- во-вторых, за счет снижения заработной платы. Но такое положение вещей не устраивает рабочий персонал. Уровень заработной платы должен быть конкурентоспособным в своем регионе и отрасли, если предприятие заинтересовано в хороших кадрах;

- в-третьих, за счет прочих расходов. Практика показывает, что снизить их трудно, но даже если и можно, то их доля в себестоимости продукции невелика по сравнению с вышеперечисленными расходами. Стараясь получить большую прибыль за счет повышения отпускной цены продукции (заложить как можно большую норму прибыли), предприятие делает продукцию неконкурентоспособной. Результатом такого эксперимента становится потеря определенной доли рынка сбыта, как следствие тАУ увеличение накладных расходов и снижение дохода в целом [9, с. 60].

В поиске резервов повышения экономической эффективности производства особую актуальность приобретает прогнозная оценка для оперативного принятия управленческих решений по устранению выявленных недостатков и упущений.

Маржинальный анализ как один из многочисленных приемов в поиске резервов повышения экономической эффективности производства впервые появился за рубежом, в капиталистических странах, в которых товаропроизводители свою предпринимательскую деятельность строили исключительно в условиях рыночной экономики [20, с. 11].

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозированием величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Маржинальный анализ был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в

1971 г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2].

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Маржинальный анализ проводят в следующих целях:

тАУ оценить прибыльность производственно-торговой деятельности;

тАУ прогнозировать рентабельность предприятия на основе показателя ВлЗапас финансовой прочностиВ»;

тАУ оценить предпринимательский риск;

тАУ выбрать оптимальные пути выхода из кризисного состояния;

тАУ оценить результаты начального периода функционирования новой фирмы или прибыльность инвестиций, осуществляемых для расширения основного капитала;

тАУ разработать наиболее выгодную для предприятия ассортиментную политику в сфере производства и реализации товаров [31, с. 121].

Основные задачи маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины

- прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

- необходимости деления издержек на две части: переменную и постоянную;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождества производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

- пропорциональность поступления выручки объему реализованной продукции [7, с. 76].

Поскольку приведенные выше допущения на практике не всегда выдерживаются, точка безубыточности также должна быть предметом анализа чувствительности при различных постоянных и переменных издержках, а также продажных ценах.

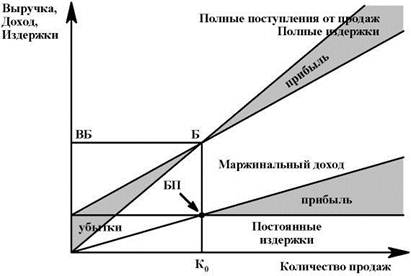

Графическое изображение определения условий безубыточности представим на рисунке 1.

На рисунке 1 отражено безубыточное производство тАУ БП, а также величина безубыточности тАУ ВБ, по углу кривых, отображающих издержки и продажи, и положению точки равновесия по отношению к полной мощности, аналитик может определить потенциальные слабые места.

Рисунок 1 тАУ Определение условий безубыточности

В поиске резервов повышения экономической эффективности производства особую актуальность приобретает прогнозная оценка для оперативного принятия управленческих решений по устранению выявленных недостатков и упущений.

Маржинальный анализ как один из многочисленных приемов в поиске резервов повышения экономической эффективности производства впервые появился за рубежом, в капиталистических странах, в которых товаропроизводители свою предпринимательскую деятельность строили исключительно в условиях рыночной экономики [20, с. 11].

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозированием величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Маржинальный анализ был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в

1971 г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2].

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Маржинальный анализ проводят в следующих целях:

тАУ оценить прибыльность производственно-торговой деятельности;

тАУ прогнозировать рентабельность предприятия на основе показателя ВлЗапас финансовой прочностиВ»;

тАУ оценить предпринимательский риск;

тАУ выбрать оптимальные пути выхода из кризисного состояния;

тАУ оценить результаты начального периода функционирования новой фирмы или прибыльность инвестиций, осуществляемых для расширения основного капитала;

тАУ разработать наиболее выгодную для предприятия ассортиментную политику в сфере производства и реализации товаров [31, с. 121].

Основные задачи маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины

- прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

- необходимости деления издержек на две части: переменную и постоянную;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождества производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

- пропорциональность поступления выручки объему реализованной продукции [7, с. 76].

Поскольку приведенные выше допущения на практике не всегда выдерживаются, точка безубыточности также должна быть предметом анализа чувствительности при различных постоянных и переменных издержках, а также продажных ценах.

Как и первая точка безубыточности, вторая также соответствует критическому объему выручки К0. В этой точке наступает равенство постоянных затрат и маржинального дохода. В обоих случаях за пределами точек безубыточности предприятие получает прибыль (доход), причем одну и ту же.

Анализ безубыточности важен также для оценки состояния предприятия и выработки стратегии его развития. Одной из серьезных проблем управления фирмой является оценка последствий повышения или снижения цены продукта. В графическом представлении изменение цены продукта повлечет уменьшение угла наклона прямой объема продаж, и мы можем наблюдать, как эти изменения скажутся на прибыли.

При помощи анализа безубыточности можно рассчитать уровень диапазона безопасности, являющийся одним из показателей риска. Чем меньше значение резерва безопасности, тем выше риск попадания в область убытков.

При производстве и сбыте одновременно нескольких продуктов необходимо учитывать, что они имеют различные цены и переменные издержки и, следовательно, различаются их доли взносов в покрытие общих затрат. В этом случае точка безубыточности зависит от доли каждого продукта в смешанном объеме продаж.

Таким образом, анализ безубыточности позволяет определить:

- требуемый объем продаж, обеспечивающий покрытие затрат и получение необходимой прибыли;

- зависимость прибыли предприятия от изменения торговой цены, переменных и постоянных издержек;

- значение каждого продукта в доле покрытия общих затрат.

К преимуществам этого метода следует отнести:

- простоту использования;

- наглядность при планировании прибыли;

- иллюстративность при демонстрации влияния операционных изменений на прибыльность предприятия;

- помощь в определении оптимального соотношения постоянных и переменных издержек.

Таким образом, с целью контроля за формированием прибыли осуществляется анализ безубыточности. Анализ безубыточности предприятия позволяет предпринимателю, руководству предприятия достоверно оценить текущую ситуацию и перспективы развития бизнеса.

Рассмотрев понятие и задачи анализа безубыточности деятельности, целесообразно перейти к изучению маржинального дохода и факторов, влияющих на уровень безубыточности деятельности предприятия.

1.2 Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Маржинальная прибыль промышленных предприятий имеет различные источники формирования, которые могут находиться как во внешней, так и во внутренней среде. Группировка маржинальной прибыли по объектам возникновения и различным признакам объекта позволяет изучить влияние

внешних и ряда внутренних факторов, воздействующих на формирование маржинальной прибыли [37, с. 22].

Так, группировка маржинальной прибыли по адресам покупателей позволяет установить наиболее доходный регион сбыта товара; группировка по торговым агентам, реализующим товар, позволяет установить агентов, формирующих наибольшую сумму маржинального дохода для предприятия и обосновать политику оплаты труда для стимулирования сбыта с помощью изменения формы оплаты труда торговых агентов.

В поиске резервов повышения экономической эффективности производства особую актуальность приобретает прогнозная оценка для оперативного принятия управленческих решений по устранению выявленных недостатков и упущений.

Маржинальный анализ как один из многочисленных приемов в поиске резервов повышения экономической эффективности производства впервые появился за рубежом, в капиталистических странах, в которых товаропроизводители свою предпринимательскую деятельность строили исключительно в условиях рыночной экономики [20, с. 11].

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозированием величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Маржинальный анализ был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в

1971 г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2].

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Маржинальный анализ проводят в следующих целях:

тАУ оценить прибыльность производственно-торговой деятельности;

тАУ прогнозировать рентабельность предприятия на основе показателя ВлЗапас финансовой прочностиВ»;

тАУ оценить предпринимательский риск;

тАУ выбрать оптимальные пути выхода из кризисного состояния;

тАУ оценить результаты начального периода функционирования новой фирмы или прибыльность инвестиций, осуществляемых для расширения основного капитала;

тАУ разработать наиболее выгодную для предприятия ассортиментную политику в сфере производства и реализации товаров [31, с. 121].

Основные задачи маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины

- прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

- необходимости деления издержек на две части: переменную и постоянную;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождества производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

- пропорциональность поступления выручки объему реализованной продукции [7, с. 76].

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозированием величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Маржинальный анализ был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2].

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Рисунок 3 тАУ Графики зависимости видов затрат от изменения объема продукции

Прогрессивные затраты меняются быстрее, чем уровень деловой активности, например сдельно-прогрессивная заработная плата. Дегрессивные затраты, наоборот, изменяются медленнее, чем объем производства, например затраты на вспомогательные материалы, электроэнергию для технологических нужд.

Регрессивные затраты, напротив, находятся с объемом производства продукции в обратной зависимости: они сокращаются при росте деловой активности. Существуют также смешанные затраты, содержащие как переменную, так и постоянную составляющие, например, заработная плата работников отдела сбыта, часть заработной платы которых является стабильной (повременная), а другая тАУ зависит от объема проданного товара (сдельная).

Для идентификации затрат в зависимости от их реагирования на изменение объемов продукции используется так называемый коэффициент реагирования затрат тАУ отношение темпа прироста той или иной статьи затрат к темпу прироста объема продукции [20, с. 16].

Важным в плане изыскания резервов экономии затрат на производство и реализацию продукции считается рассмотрение зависимости удельных показателей постоянных и переменных затрат в расчете на единицу продукции.

Очевидно, что при увеличении объемов производства экономия образуется на постоянных затратах. Если исходить из того, что производимая продукция продается по цене, превышающей ее себестоимость, то экономия на постоянных затратах в условиях роста объемов продукции тАУ фактор, непосредственно влияющий на рост прибыли. Кроме того, увеличение производства требует роста закупок сырья, материалов, следствием чего является, как правило, увеличение партии закупки. В такой ситуации можно рассчитывать на снижение закупочных цен, что приведет к дополнительной экономии и росту прибыли [31, с. 124].

При значительном росте деловой активности, когда расширение масштабов бизнеса требует дополнительных постоянных затрат (например, амортизация дополнительно приобретенного оборудования, содержание управленческого персонала и др.), удельные постоянные затраты, безусловно, возрастут, но по мере дальнейшего наращения объемов производства их величина опять продолжит свое снижение.

С помощью маржинального анализа возможен поиск наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными затратами, ценой и объемом продаж.

Важным фактором, влияющим на доходность отдельных объектов маржинальной прибыли, является величина и структура неполной себестоимости. От величины неполной себестоимости напрямую зависит величина маржинального дохода (прибыли). Преобладание в структуре неполной себестоимости переменных затрат указывает на тот факт, что для достижения безубыточности данного объекта маржинального дохода не требуется значительного объема продаж. Преобладание в структуре неполной себестоимости прямых постоянных затрат указывает на необходимость увеличения объема продаж для их возмещения.

Одним из условий обоснования управленческих решений по ассортименту продукции является оценка структуры прямых постоянных затрат в разрезе отдельных объектов маржинальной прибыли. Доля прямых постоянных затрат, относимых на отдельный объект, может быть настолько велика, что для их возмещения (то есть для достижения безубыточности объекта) может понадобиться значительное увеличение объема продаж.

Предложенная методика анализа позволяет также изменить подходы к оценке безубыточности хозяйственной деятельности предприятий и более полно изучить состав факторов, влияющих на безубыточность.

Для расчета безубыточного объема производства по отдельным видам продукции в экономической литературе применяется показатель маржинального дохода (прибыли), рассчитанного по прямым затратам на производство данного вида продукции. Объем производства по отдельному виду продукции считается безубыточным, если выручка от реализации покрывает переменные и прямые постоянные затраты на производство данного вида продукции. Однако, поскольку маржинальный доход формируется не только в основной деятельности промышленных предприятий, безубыточный объем продаж необходимо рассчитывать для всех объектов маржинального дохода.

Для оценки влияния факторов на изменение безубыточности хозяйственной деятельности предприятия предлагается оценивать влияние безубыточности отдельных объектов маржинального дохода [47, с. 94]:

, (1)

, (1)

где Бi - безубыточный объем продаж для i-го объекта маржинального дохода,

Зпр.постi тАУ прямые постоянные затраты, отнесенные на себестоимость i-го объекта маржинального дохода;

УМiпер тАУ доля маржинального дохода по переменным затратам в выручке от i-го объекта.

Формула (1) представляет собой детерминированную модель факторного анализа. Применение к ней различных методов факторного анализа (цепных подстановок, интегрального метода) позволяет рассчитать влияние прямых постоянных затрат и доли маржинального дохода по переменным затратам в выручке от отдельного объекта маржинального дохода на изменение точки безубыточности объекта.

Маржинальный доход на весь выпуск представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от продаж:

МД = N тАУ SПЕР = PN + SПОСТ, (2)

где МД тАУ маржинальный доход на весь выпуск продукции;

N тАУ объем производства;

SПЕР тАУ общие переменные затраты;

SПОСТ тАУ общие постоянные затраты;

PN тАУ прибыль от продаж.

Основным источником прибыли успешной организации является маржинальная прибыль, факторный анализ которой, выполненный с использованием метода абсолютных разниц на основе информации формы №2, позволяет определить влияние на прибыль следующих факторов:

- объем производства;

- уровень инфляции;

- удельные затраты или ресурсоемкости (затраты врасчете на 1 руб. выручки).

Исходными данными для анализа является следующая информация:

тАУ темп инфляции за отчетный год или индекс роста цен;

тАУ выручка и прибыль от продаж за отчетный и предыдущий год из формы №2.

Расчеты осуществляются в следующей последовательности.

тАУ Расчет выручки отчетного года в сопоставимых ценах определяется делением выручки отчетного года на индекс цен:

, (3)

, (3)

где  - выручка отчетного года в сопоставимых ценах;

- выручка отчетного года в сопоставимых ценах;

В0 тАУ выручка отчетного года;

Iц тАУ индекс цен отчетного года.

тАУ Расчет прироста выручки за счет изменения объема производства. Необходимо из выручки отчетного года в сопоставимых ценах вычесть выручку предыдущего года:

, (4)

, (4)

где Вп тАУ выручка предыдущего года.

тАУ Расчет прироста выручки за счет изменения цен. Из фактической выручки отчетного года надо вычесть выручку отчетного года в сопоставимых ценах:

, (9)

, (9)

где ΔВц тАУ прирост выручки отчетного года за счет изменения цены.

Для оценки влияния факторов на изменение безубыточности хозяйственной деятельности предприятия предлагается оценивать влияние безубыточности отдельных объектов маржинального дохода [47, с. 94]:

, (1)

, (1)

где Бi - безубыточный объем продаж для i-го объекта маржинального дохода,

Зпр.постi тАУ прямые постоянные затраты, отнесенные на себестоимость i-го объекта маржинального дохода;

УМiпер тАУ доля маржинального дохода по переменным затратам в выручке от i-го объекта.

Формула (1) представляет собой детерминированную модель факторного анализа. Применение к ней различных методов факторного анализа (цепных подстановок, интегрального метода) позволяет рассчитать влияние прямых постоянных затрат и доли маржинального дохода по переменным затратам в

выручке от отдельного объекта маржинального дохода на изменение точки безубыточности объекта.

Маржинальный доход на весь выпуск представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от продаж:

МД = N тАУ SПЕР = PN + SПОСТ, (2)

где МД тАУ маржинальный доход на весь выпуск продукции;

N тАУ объем производства;

SПЕР тАУ общие переменные затраты;

SПОСТ тАУ общие постоянные затраты;

PN тАУ прибыль от продаж.

Основным источником прибыли успешной организации является маржинальная прибыль, факторный анализ которой, выполненный с использованием метода абсолютных разниц на основе информации формы №2, позволяет определить влияние на прибыль следующих факторов:

- объем производства;

- уровень инфляции;

- удельные затраты или ресурсоемкости (затраты врасчете на 1 руб. выручки).

Исходными данными для анализа является следующая информация:

тАУ темп инфл

Вместе с этим смотрят:

Cамоорганизация как процесс саморазвития

РЖнновацiйнi процеси на пiдприiмствi

РЖнтуiцiя в бiзнесi

РЖнформацiйний менеджмент як ефективна технологiя органiзацii управлiнськоi дiяльностi

Автоматизация работы отдела планирования компании ООО "Кока-Кола ЭйчБиСи Евразия"